Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Verteidigungskommunikationssysteme ist ein integraler Bestandteil des europäischen Sektors und wird von der robusten Wirtschaft und der strategischen Bedeutung Deutschlands für die NATO geprägt. Die Marktgröße und das Wachstum werden maßgeblich durch die deutsche Militärmodernisierung und die Verpflichtungen zur kollektiven Sicherheit innerhalb der EU und der NATO bestimmt. Als eine der größten Volkswirtschaften Europas und führende Industrienation verfügt Deutschland über die Kapazitäten, in fortschrittliche Verteidigungstechnologien zu investieren. Der Markt ist durch eine starke Nachfrage nach sicheren, interoperablen und technologisch fortschrittlichen Kommunikationslösungen gekennzeichnet, die eine effektive Entscheidungsfindung und Koordination auf allen Ebenen ermöglichen.

Dominante lokale Unternehmen oder deutsche Tochtergesellschaften spielen eine wichtige Rolle auf dem deutschen Markt. Unternehmen wie Airbus Defence and Space (mit bedeutenden Aktivitäten in Deutschland) sind wichtige Akteure. Auch die deutsche Tochtergesellschaft von BAE Systems sowie Thales Deutschland sind maßgeblich beteiligt. Diese Unternehmen bedienen nicht nur die Bundeswehr, sondern sind auch wichtige Zulieferer für internationale Programme. Ihre Präsenz in Deutschland schafft Arbeitsplätze und fördert die technologische Entwicklung im Land.

Der regulatorische Rahmen für die Verteidigungskommunikationsindustrie in Deutschland ist streng und umfasst nationale Sicherheitsgesetze sowie EU-Richtlinien. Standards wie die des Bundesamtes für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) sind entscheidend. Des Weiteren müssen die Produkte strenge Qualitäts- und Sicherheitsprüfungen durchlaufen, was oft die Einbeziehung von Organisationen wie dem TÜV oder ähnlichen technischen Überwachungsvereinen impliziert, um die Einhaltung von Sicherheits- und Zuverlässigkeitsnormen zu gewährleisten. Spezifische Zertifizierungen sind für den Export und die Nutzung im militärischen Umfeld unerlässlich.

Die Vertriebskanäle in Deutschland sind typischerweise direkt, über Ausschreibungsverfahren der Bundeswehr, oder über etablierte Joint-Venture-Strukturen mit internationalen Partnern. Das Konsumverhalten, oder besser gesagt das Beschaffungsverhalten, ist stark auf Langfristigkeit, Zuverlässigkeit, Sicherheit und Interoperabilität ausgerichtet. Die deutschen Streitkräfte legen Wert auf technologische Exzellenz und die Fähigkeit der Systeme, in internationalen Einsätzen reibungslos mit Partnernationen zu funktionieren. Die Nachfrage nach innovativen Lösungen, insbesondere im Bereich der Cybersicherheit und der Datenverschlüsselung, ist hoch.

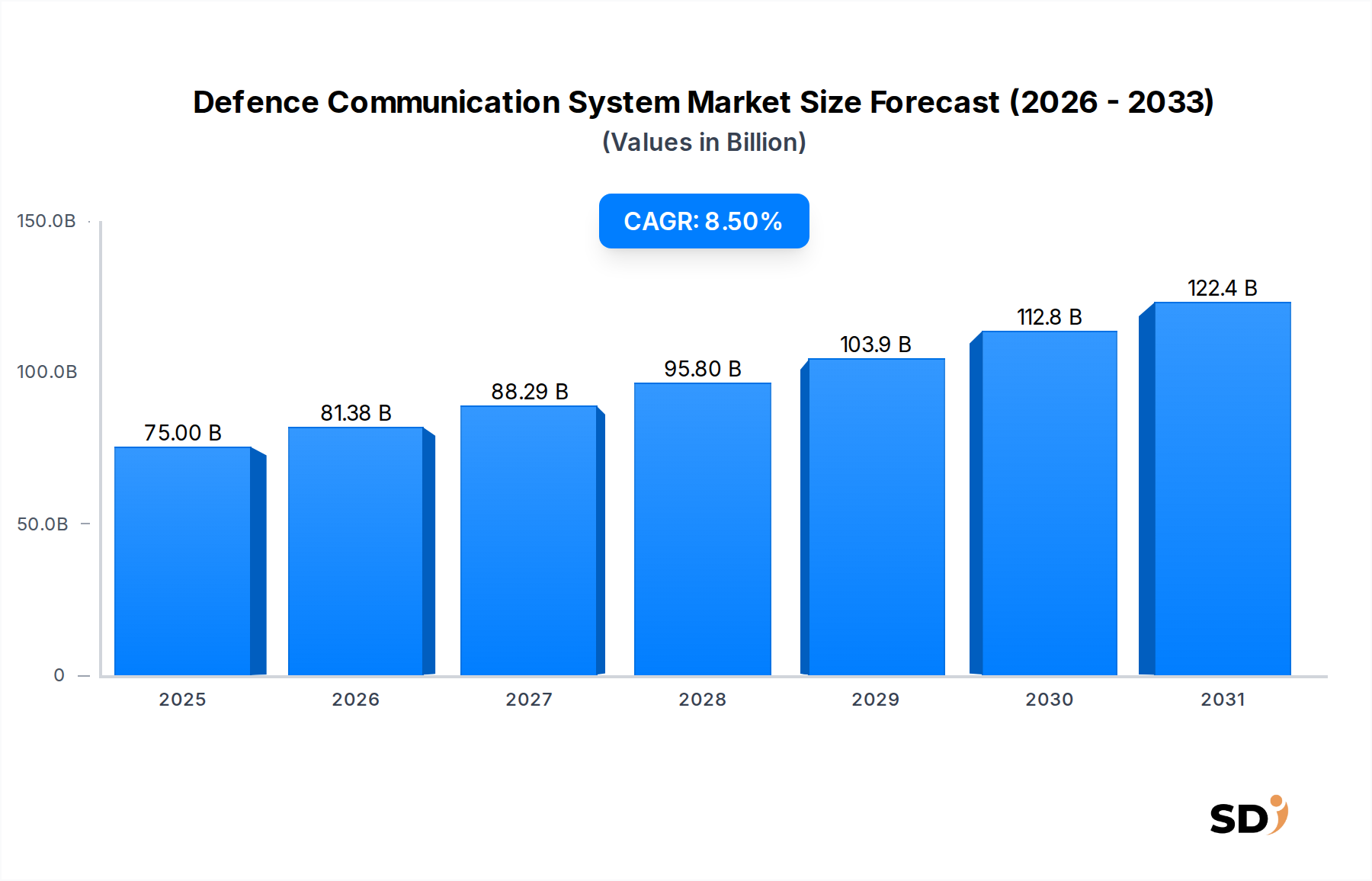

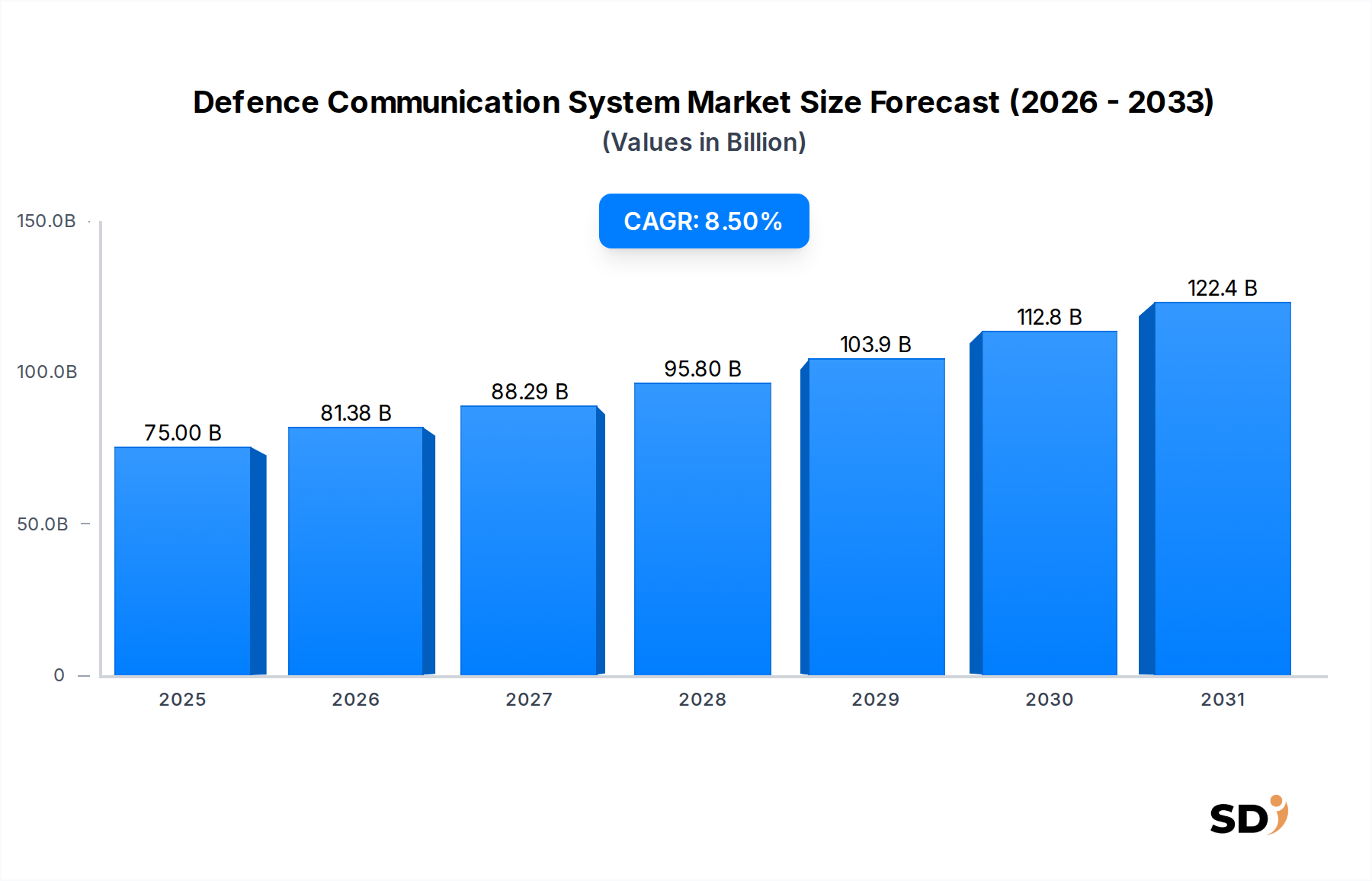

Während die Quelle keine spezifischen EUR-Zahlen für Deutschland nennt, können die globalen Marktwerte geschätzt werden. Mit einer globalen Marktgröße von 75 Milliarden USD (ca. 69,5 Milliarden €) im Jahr 2025 und einem prognostizierten Wachstum auf 156,45 Milliarden USD (ca. 145 Milliarden €) bis 2034, bei einer CAGR von 8,5%, repräsentiert der europäische Sektor, einschließlich Deutschland, einen signifikanten Anteil. Schätzungen deuten darauf hin, dass der Markt für Verteidigungskommunikationssysteme in Deutschland im Bereich von mehreren Milliarden Euro liegen könnte, mit jährlichen Wachstumsraten, die dem globalen Trend entsprechen oder diesen leicht übertreffen.