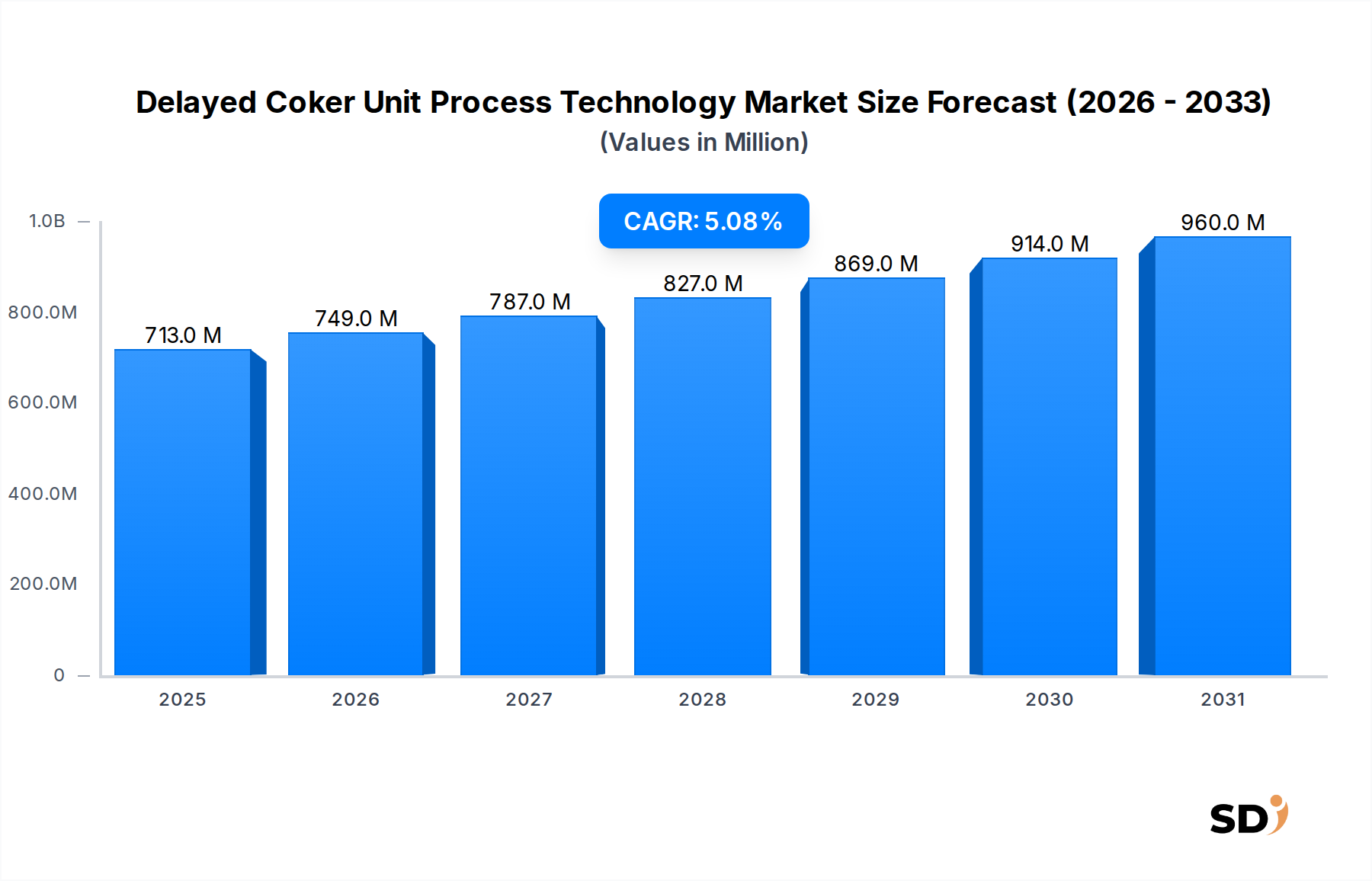

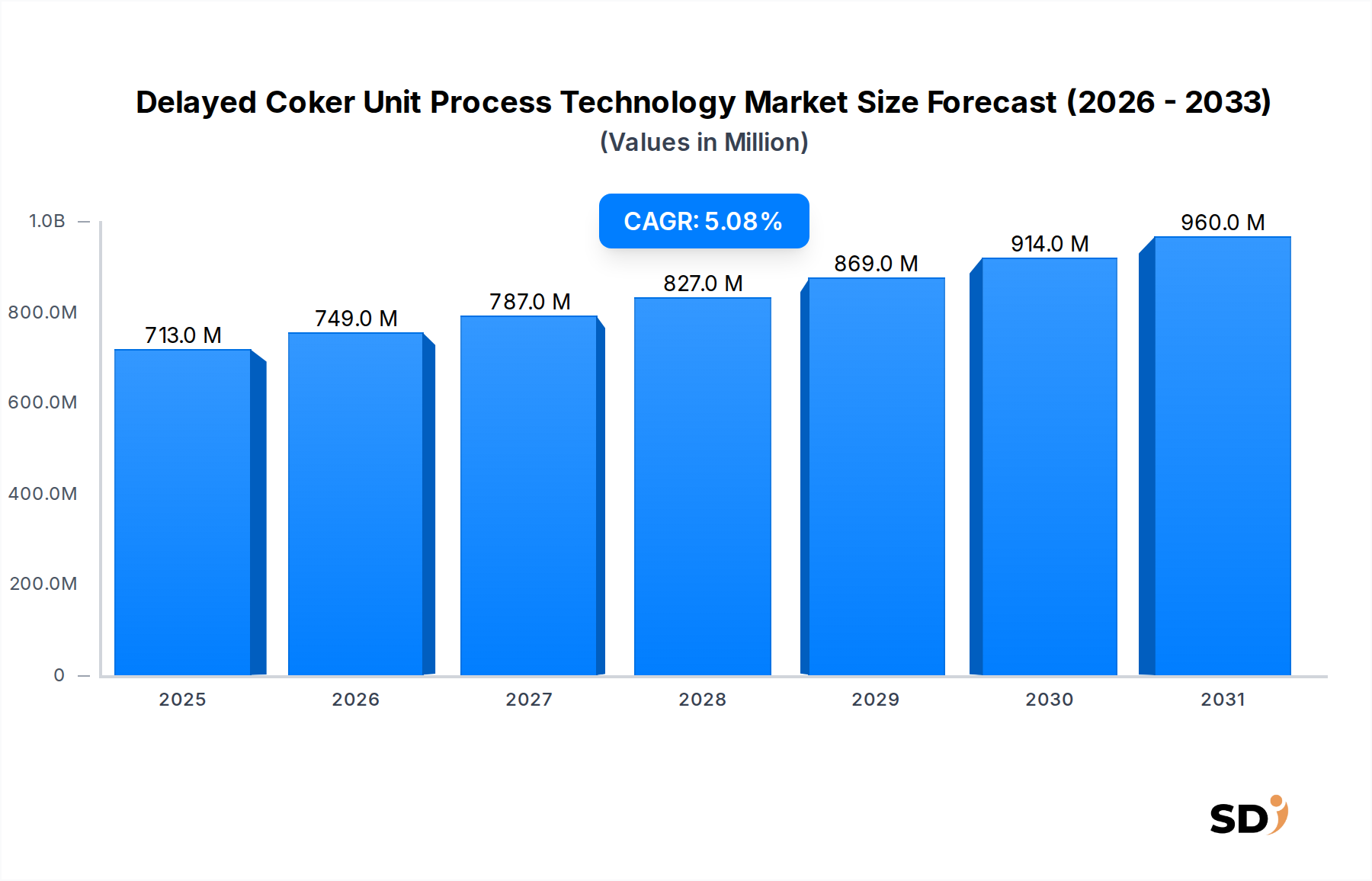

Analyse des dominierenden Anwendungssegments im Markt für Delayed Coker Unit Prozesstechnologie

Innerhalb des Marktes für Delayed Coker Unit Prozesstechnologie ist das Anwendungssegment "Petroleum" die unbestreitbare dominierende Kraft, die hauptsächlich die Marktnachfrage und technologischen Fortschritte diktiert. Dieses Segment umfasst die Nutzung von Delayed Coker Units (DCUs) in Ölraffinerien zur Umwandlung von schweren, minderwertigen Rohölrückständen – wie Vakuumrückstand, atmosphärischen Rückstand und Visbreaker-Teer – in wertvollere leichtere Produkte wie Naphtha, Kerosin und Gasöl sowie Petrolkoks. Die Dominanz der Petroleum-Anwendung ist untrennbar mit grundlegenden Veränderungen in den globalen Rohölversorgungs- und Nachfragedynamiken verbunden. Da konventionelle leichte, süße Rohölreserven abnehmen, verarbeiten Raffinerien zunehmend schwerere, schwefelhaltige Rohöle, die einen größeren Anteil an Rückstandskomponenten aufweisen. Ohne effektive Rückstandsaufwertungstechnologien ergeben diese schweren Rohöle unverhältnismäßig große Mengen an minderwertigem Heizöl, was die Raffineriemargen schmälert.

Die strategische Notwendigkeit für Raffinerien, die Produktion von hochwertigen Transportkraftstoffen und petrochemischen Rohstoffen aus jedem Barrel Rohöl zu maximieren, ist der Kernantrieb für das Anwendungssegment Petroleum. Delayed Coking bietet einen robusten, kommerziell erprobten thermischen Umwandlungsprozess, der dieses Ziel durch die Zerlegung komplexer schwerer Kohlenwasserstoffe in einfachere, leichtere Moleküle erreicht. Der Output des Verkokungsprozesses, insbesondere die leichteren Destillatströme, dient als kritischer Rohstoff für nachgeschaltete Raffinerieeinheiten, einschließlich Hydrotreatern, katalytischen Reformern und Fluid Catalytic Crackern (FCCs), wodurch die Gesamtraffineriekomplexität und Rentabilität erhöht wird. Die Integration von DCUs in den breiteren Markt für Rohöldestillationseinheiten und andere sekundäre Verarbeitungseinheiten ist nahtlos, was sie zu einem unverzichtbaren Bestandteil eines integrierten Raffineriekomplexes macht, der auf Tiefenkonversion ausgerichtet ist.

Schlüsselakteure wie Lummus Technology, Honeywell (UOP) und Bechtel Corporation sind in diesem Segment prominent vertreten und bieten Lizenztechnologien, Engineering-, Beschaffungs- und Baudienstleistungen (EPC) an, die auf Erdölraffinerieanwendungen zugeschnitten sind. Ihre kontinuierlichen Investitionen in Forschung und Entwicklung konzentrieren sich auf die Verbesserung der Kokstrommelmetallurgie für eine längere Lebensdauer, die Optimierung von Verkokungszyklen für höheren Durchsatz und die Entwicklung fortschrittlicher Steuerungssysteme für erhöhte Sicherheit und Effizienz. Der Marktanteil im Segment Petroleum konsolidiert sich bei wenigen großen Technologie-Lizenzgebern und EPC-Firmen, die in der Lage sind, das Ausmaß und die Komplexität solcher Projekte zu bewältigen. Diese Unternehmen bieten oft umfassende Lösungen, von Machbarkeitsstudien und Prozessdesign bis hin zu Baumanagement und operativer Unterstützung, um die Zuverlässigkeit und Leistung von DCU-Anlagen im Raffinerie-Industriemarkt sicherzustellen.

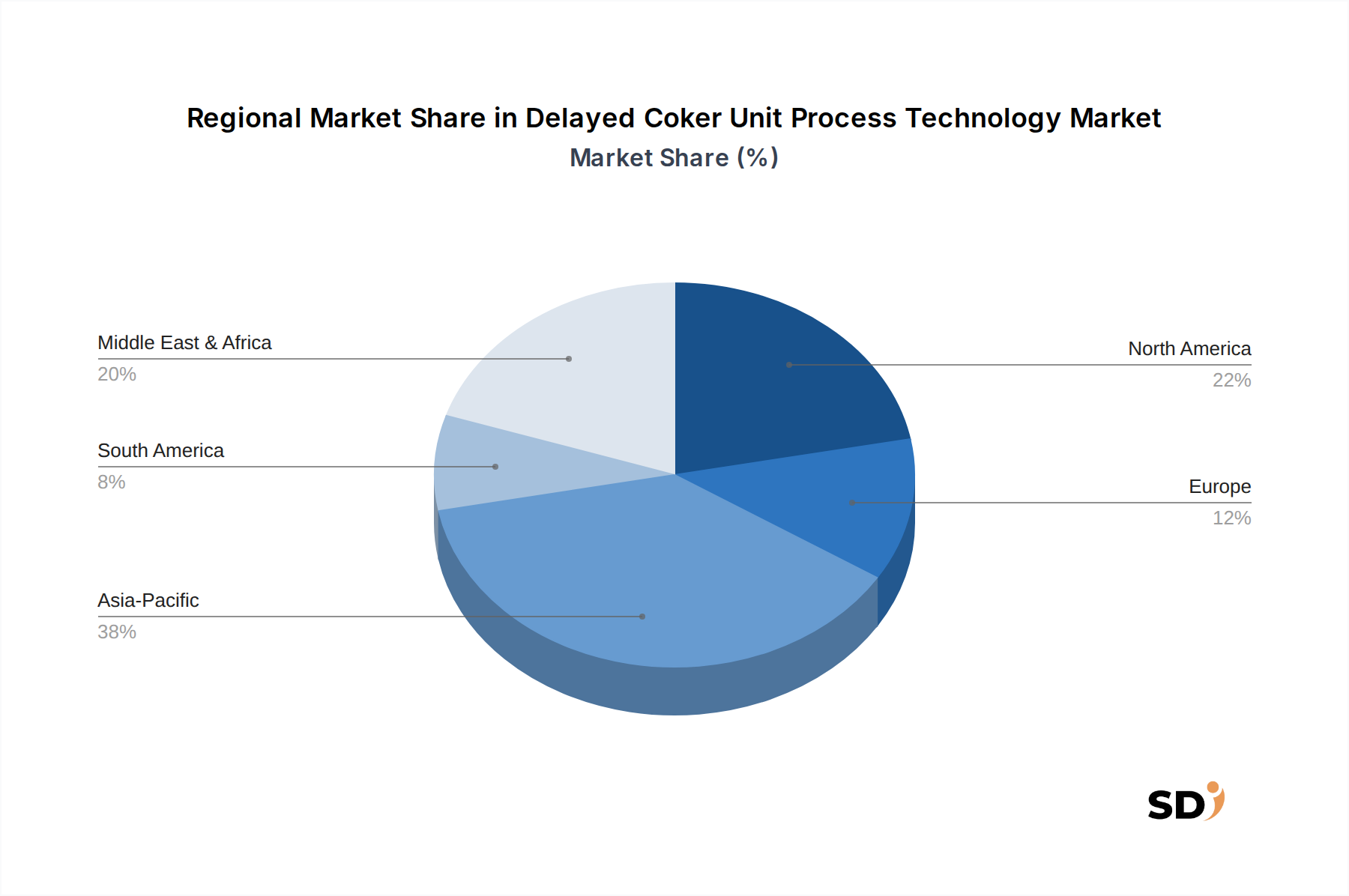

Darüber hinaus ist die Expansion der globalen Raffineriekapazität, insbesondere in Asien-Pazifik und im Nahen Osten, ein signifikanter Rückenwind für das Anwendungssegment Petroleum. Neue Greenfield-Raffinerien und bedeutende Erweiterungen bestehender Anlagen in diesen Regionen sind fast immer mit Rückstandsaufwertungsfähigkeiten konzipiert, wobei DCUs aufgrund ihrer bewährten Zuverlässigkeit und Vielseitigkeit oft die bevorzugte Wahl sind. Die robuste Nachfrage nach Petrolkoks, einem Hauptnebenprodukt des Verkokungsprozesses, aus Sektoren wie der Aluminiumschmelze (Koks in Elektrodenqualität) und der Zementherstellung (Brennstoffkoks), erhöht weiter die wirtschaftliche Attraktivität von Delayed Coker Units für Erdölraffinerien. Diese symbiotische Beziehung mit dem Petrolkoksmarkt sichert eine konsistente Nachfrage nach DCU-Technologie. Der anhaltende Bedarf an hochoktanigen Benzinmischkomponenten und schwefelarmem Diesel, kombiniert mit der zunehmenden Verfügbarkeit von schweren Rohölen, wird die führende Position des Petroleum-Anwendungsbereichs im Markt für Delayed Coker Unit Prozesstechnologie weiter festigen und sowohl inkrementelle Kapazitätserweiterungen als auch Technologie-Upgrades weltweit vorantreiben. Es wird erwartet, dass die Dominanz des Segments aufgrund wirtschaftlicher Grundlagen und der strategischen Notwendigkeit von Tiefenkonversionsfähigkeiten in modernen Raffinerien fortbestehen wird. Die fortlaufende Entwicklung des Marktes für Hydrocracking-Technologien beeinflusst ebenfalls die Entscheidungen im Petroleum-Segment, da Raffinerien die Vorteile verschiedener Strategien zur Rückstandsaufwertung abwägen.