Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktgröße für Ureidomethacrylat: 338,2 Mio. USD, 7 % CAGR (2024)

Ureidomethacrylat

Marktgröße für Ureidomethacrylat: 338,2 Mio. USD, 7 % CAGR (2024)

Ureidomethacrylat by Formulierungstyp (Wasserbasierte Systeme, Lösemittelbasierte Systeme, Andere), by Anwendung (Klebstoffe, Beschichtungen, Dental- und Biomaterialien, Andere), by Endverbraucherindustrie (Automobil, Bauwesen, Elektronik, Gesundheitswesen, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 118

Wichtige Einblicke in den Ureido-Methacrylat-Markt

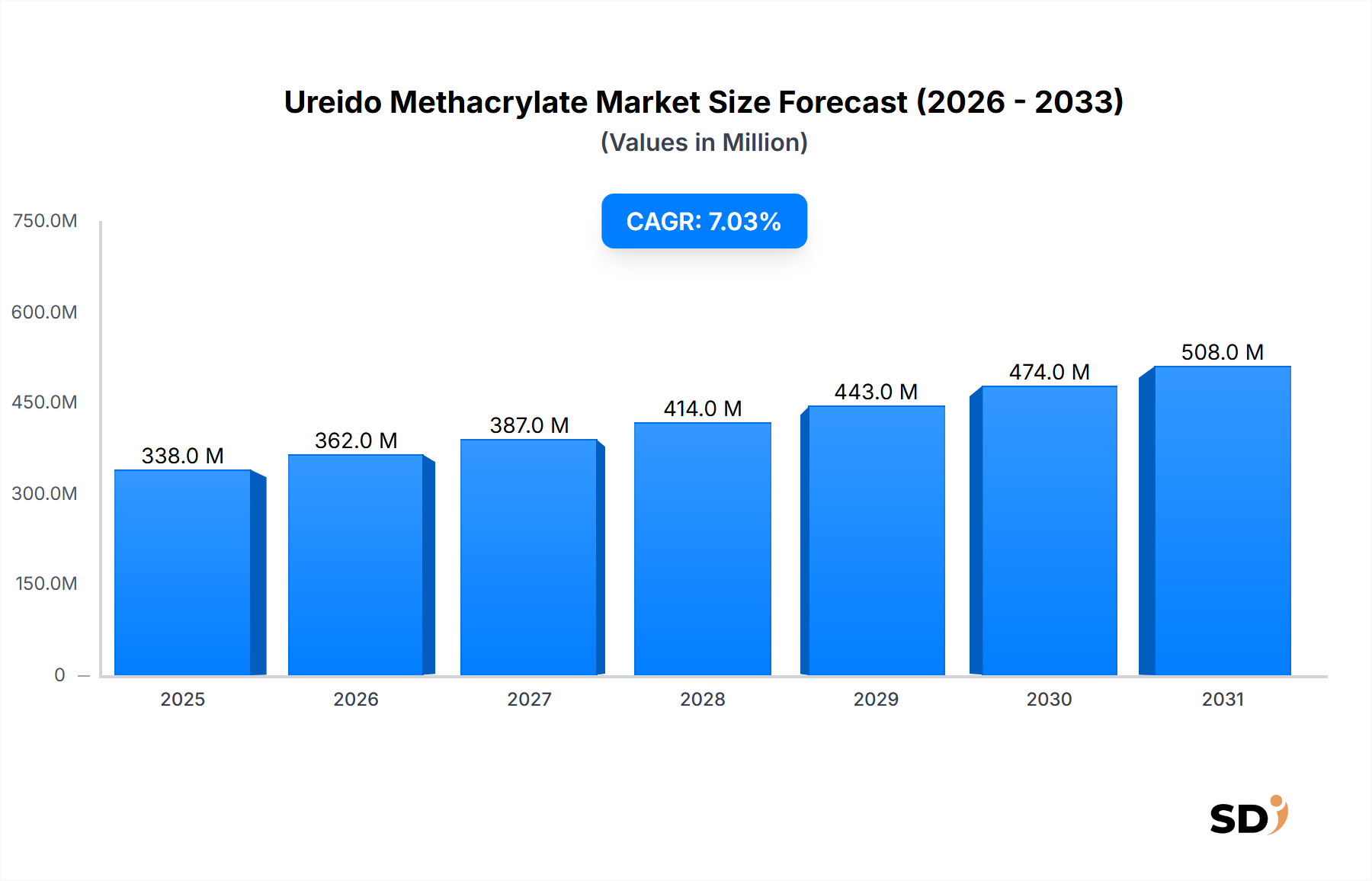

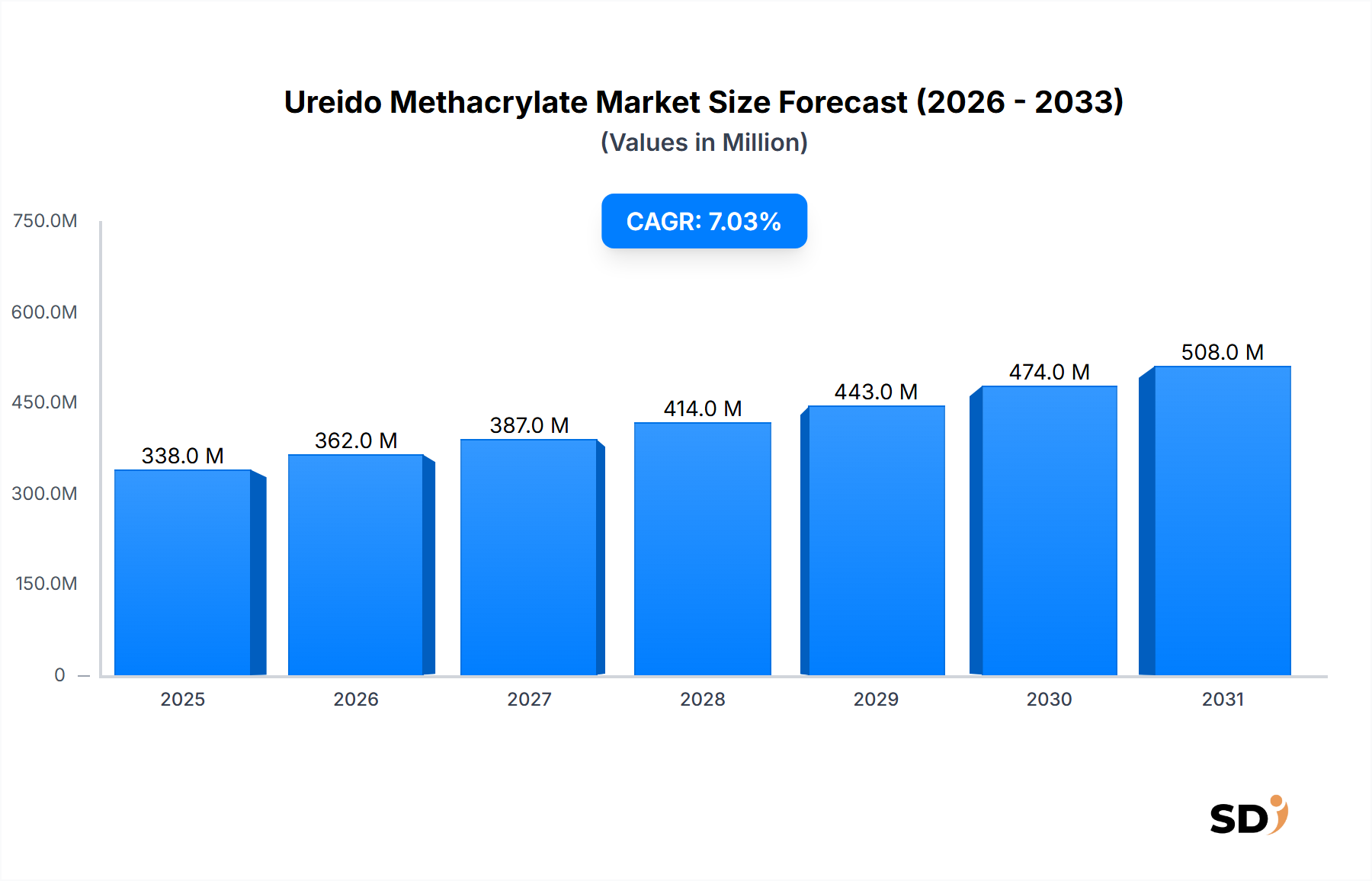

Der Markt für Ureido-Methacrylat wird derzeit auf rund 338,2 Millionen US-Dollar im Jahr 2024 geschätzt und weist robuste Wachstumsprognosen auf. Experten prognostizieren eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7 % in den kommenden Jahren, was auf eine erhebliche Expansionsdynamik für diese spezialisierte chemische Verbindung hindeutet. Diese beeindruckende CAGR wird voraussichtlich dazu führen, dass die globale Marktbewertung bis 2030 etwa 507,5 Millionen US-Dollar erreichen wird. Die primären Nachfragetreiber für Ureido-Methacrylat ergeben sich aus seinen einzigartigen Eigenschaften, die verschiedenen Formulierungen eine überlegene Haftung, Flexibilität und chemische Beständigkeit verleihen.

Ureidomethacrylat Marktgröße (in Million)

750.0M

600.0M

450.0M

300.0M

150.0M

0

338.0 M

2025

362.0 M

2026

387.0 M

2027

414.0 M

2028

443.0 M

2029

474.0 M

2030

508.0 M

2031

Makroökonomische Rückenwinde, die den Markt für Ureido-Methacrylat beeinflussen, sind die rasche Urbanisierung und die Infrastrukturentwicklung, die die Nachfrage nach Hochleistungsbeschichtungen und -klebstoffen im Bausektor ankurbeln. Die boomende Automobilindustrie, insbesondere der beschleunigte Übergang zu Elektrofahrzeugen, erfordert fortschrittliche Materialien für Leichtbau, verbesserte Haltbarkeit und gesteigerte Ästhetik, alles Bereiche, in denen Ureido-Methacrylat eine entscheidende Rolle spielt. Darüber hinaus trägt die Expansion des Gesundheitssektors mit einem wachsenden Bedarf an biokompatiblen und langlebigen Dental- und Biomedizinmaterialien erheblich zum Marktwachstum bei. Die eskalierende Nachfrage nach Hochleistungs-Spezialchemikalien in der Elektronikindustrie für Vergussmassen und Klebstoffe stützt ebenfalls den Aufwärtstrend dieses Marktes. Ein entscheidender Wandel hin zu umweltfreundlichen Formulierungen mit geringen flüchtigen organischen Verbindungen (VOCs), insbesondere in Regionen mit strengen regulatorischen Rahmenbedingungen, treibt Innovation und die Einführung von Ureido-Methacrylat-Systemen auf Wasserbasis voran.

Die zukunftsgerichtete Aussicht für den Ureido-Methacrylat-Markt ist optimistisch und durch kontinuierliche Innovationen bei der Produktentwicklung gekennzeichnet, die darauf abzielen, die Leistungseigenschaften zu verbessern und Nachhaltigkeitsbedenken zu adressieren. Der Markt verzeichnet zunehmend Forschungs- und Entwicklungsaktivitäten, die sich auf biobasierte und lösungsmittelfreie Formulierungen konzentrieren. Strategische Partnerschaften zwischen Chemieherstellern und Akteuren aus Endverbraucherindustrien werden immer häufiger, um anwendungsspezifische Lösungen zu entwickeln. Obwohl der Markt potenziellen Gegenwind durch die Volatilität der Rohstoffpreise erfährt, wird erwartet, dass der intrinsische Wert von Ureido-Methacrylat zur Bereitstellung von Hochleistungs- und langlebigen Lösungen in verschiedenen Industrien sein Wachstumsmomentum aufrechterhalten wird.

Dominanz von Beschichtungen in der Anwendung des Ureido-Methacrylat-Marktes

Das Anwendungssegment Beschichtungen ist die unbestreitbar dominante Kraft auf dem Ureido-Methacrylat-Markt und trägt einen erheblichen Anteil zum globalen Umsatz bei. Die Vorherrschaft dieses Segments ist auf die außergewöhnlichen Leistungseigenschaften zurückzuführen, die Ureido-Methacrylat verschiedenen Beschichtungsformulierungen verleiht. Seine einzigartige Molekülstruktur mit Ureido- und Methacrylat-Funktionalitäten ermöglicht die Bildung hochvernetzter Strukturen, was zu Beschichtungen mit überlegener Haftung, Flexibilität, Härte, chemischer Beständigkeit und Wetterbeständigkeit führt. Diese Eigenschaften sind in einer Vielzahl von Industrien von entscheidender Bedeutung und treiben eine breite Akzeptanz voran.

Im Beschichtungssektor wird Ureido-Methacrylat ausgiebig in Automobillacken, Schutzbeschichtungen für Industriemaschinen, Holzbeschichtungen und strapazierfähigen Architekturfarben eingesetzt. In der Automobilindustrie verbessert es die Kratz- und Abriebfestigkeit von Klarlacken und trägt so zur Langlebigkeit und zum ästhetischen Erscheinungsbild von Fahrzeugkarosserien bei. Die steigende Nachfrage nach fortschrittlichen Beschichtungen, die sowohl Schutz als auch ästhetischen Wert bieten, insbesondere im wachsenden Markt für Automobilbeschichtungen, überträgt sich direkt auf die erhöhte Nachfrage nach Ureido-Methacrylat. Ebenso sind diese Materialien in der Bauindustrie entscheidend für die Schaffung langlebiger Schutzschichten auf verschiedenen Oberflächen und bieten Widerstand gegen Umweltschäden und starke Beanspruchung.

Der anhaltende globale Wandel hin zu nachhaltigeren und umweltfreundlicheren Formulierungen hat die Einführung von Ureido-Methacrylat-Systemen auf Wasserbasis und lösemittelbasierten Systemen erheblich gefördert. Insbesondere wasserbasierte Beschichtungslösungen verzeichnen aufgrund ihrer geringen VOC-Emissionen und ihres reduzierten Umweltauswirkungen ein schnelles Wachstum, was mit strengen regulatorischen Anforderungen in Nordamerika und Europa übereinstimmt. Dieser Trend hat führende Akteure wie Evonik Industries AG und Röhm GmbH dazu veranlasst, stark in Forschung und Entwicklung zu investieren, um fortschrittliche wasserbasierte Ureido-Methacrylat-Dispersionen und -Emulsionen zu entwickeln, die keine Kompromisse bei der Leistung eingehen.

Während das Klebstoffsegment ebenfalls einen bedeutenden Anwendungsbereich darstellt und der Markt für Dentalmaterialien expandiert, behalten Beschichtungen aufgrund ihrer weit verbreiteten und hochvolumigen Nutzung in zahlreichen industriellen und verbraucherorientierten Anwendungen den größten Umsatzanteil. Es wird erwartet, dass der Marktanteil von Beschichtungen nicht nur seine Dominanz beibehält, sondern auch durch Innovationen bei Hochleistungsanwendungen und die kontinuierliche Weiterentwicklung hin zu umweltfreundlichen Lösungen wächst. Die Vielseitigkeit von Ureido-Methacrylat ermöglicht eine Anpassung über ein Spektrum von Beschichtungstypen, von High-Solid- bis hin zu UV-härtenden und wasserbasierten Systemen, was seine anhaltende Relevanz und Nachfrage in diesem kritischen Anwendungssegment sicherstellt.

Wichtige Markttreiber und Hemmnisse auf dem Ureido-Methacrylat-Markt

Der Markt für Ureido-Methacrylat wird von einer Konfluenz starker Treiber und spezifischer Hemmnisse beeinflusst, die seine Entwicklung prägen. Das Verständnis dieser Dynamiken ist entscheidend für die strategische Planung in der Landschaft der Spezialchemikalien.

Ein signifikanter Treiber ist die steigende Nachfrage nach Hochleistungs- und langlebigen Materialien in verschiedenen Endverbraucherindustrien. Beispielsweise erfordert das ständige Streben des Automobilsektors nach verbesserter Kratz-, chemischer und Abriebfestigkeit für Außen- und Innenausstattungen, insbesondere für die wachsende Flotte von Elektrofahrzeugen, fortschrittliche Bindemittel wie Ureido-Methacrylat. Diese Materialien tragen zur Verlängerung der Lebensdauer von Beschichtungen und Klebstoffen bei und reduzieren so die Wartungskosten und verbessern die Gesamtproduktqualität. Diese Nachfrage wird im Bausektor weiter verstärkt, wo Schutzbeschichtungen für die Langlebigkeit der Infrastruktur unter verschiedenen klimatischen Bedingungen unerlässlich sind.

Ein weiterer entscheidender Treiber sind die strengen Umweltvorschriften zur Förderung nachhaltiger Formulierungen. Weltweit verhängen Aufsichtsbehörden strengere Grenzwerte für Emissionen flüchtiger organischer Verbindungen (VOCs), insbesondere in Regionen wie Europa und Nordamerika. Dieser regulatorische Druck ist ein Schlüsselfaktor für den Übergang zu Systemen auf Wasserbasis und lösungsmittelfreien Systemen. Die Einführung des Marktes für wasserbasierte Beschichtungen, der häufig Ureido-Methacrylat-Derivate für verbesserte Haftung und Haltbarkeit enthält, unterstreicht diesen Trend. Hersteller investieren aktiv in Innovationen, um Harze mit geringen oder null VOCs zu entwickeln, die diesen Umweltrichtlinien entsprechen, was eine Herausforderung und eine Chance für die Marktexpansion darstellt.

Darüber hinaus bietet das Wachstum in spezialisierten High-Tech-Anwendungen einen starken Anstoß für den Ureido-Methacrylat-Markt. Die rasanten Fortschritte in der Elektronikindustrie erfordern Hochleistungs-Klebstoffe und Vergussmassen, die überlegene thermische Stabilität, Haftung auf verschiedenen Substraten und dielektrische Eigenschaften bieten. Die Nachfrage nach robusten Komponenten auf dem Markt für Elektronik-Klebstoffe, die für den Schutz empfindlicher elektronischer Bauteile vor Umweltbelastungen unerlässlich sind, ist ein Paradebeispiel. Ebenso profitiert der expandierende Markt für Materialien für die additive Fertigung, insbesondere bei 3D-Druckharzen, von den hervorragenden mechanischen Eigenschaften und der Härtbarkeit, die von Methacrylat-basierten Chemikalien, einschließlich Ureido-Methacrylat, geboten werden.

Umgekehrt ist eine wesentliche Einschränkung, die den Ureido-Methacrylat-Markt beeinträchtigt, die Preisvolatilität der wichtigsten Rohstoffe. Die Produktion von Ureido-Methacrylat beruht stark auf Rohstoffen wie Methacrylsäure, Harnstoff und Formaldehyd. Methacrylsäure selbst wird oft aus petrochemischen Rohstoffen wie Propylen gewonnen. Schwankungen der Rohölpreise wirken sich direkt auf die Kosten von Propylen und damit auf den Markt für Methacrylat-Monomere aus. Geopolitische Spannungen, Unterbrechungen der Lieferkette und Änderungen der globalen Energiepreise können zu erheblichen Schwankungen der Rohstoffkosten führen und die Gesamtwirtschaftlichkeit und Rentabilität der Ureido-Methacrylat-Hersteller beeinträchtigen. Diese Volatilität kann zu unvorhersehbaren Preisen für Endprodukte führen und eine Herausforderung für die langfristige Planung und Kostenverwaltung entlang der Wertschöpfungskette darstellen.

Wettbewerbsökosystem des Ureido-Methacrylat-Marktes

Der Markt für Ureido-Methacrylat zeichnet sich durch eine Mischung aus etablierten globalen Chemiekonzernen und spezialisierten Herstellern aus, die alle durch Innovation, strategische Partnerschaften und Produktdifferenzierung um Marktanteile konkurrieren. Die Wettbewerbslandschaft wird durch einen Fokus auf die Entwicklung von Hochleistungs-, nachhaltigen und anwendungsspezifischen Lösungen geprägt.

Evonik Industries AG: Dieser deutsche Spezialchemie-Riese ist ein bedeutender Akteur im Sektor der Hochleistungsmaterialien und bietet eine breite Palette von Methacrylat-Monomeren und -Polymeren an, einschließlich Lösungen für Beschichtungen, Klebstoffe und Verbundwerkstoffe. Evonik konzentriert sich auf die Entwicklung fortschrittlicher Materialien, die den Branchenbedarf an Nachhaltigkeit und hoher Leistung decken. (Deutschland-basiert)

Röhm GmbH: Als weltweit führender Hersteller von Methacrylat-Chemikalien ist Röhm GmbH auf eine breite Palette von Produkten spezialisiert, darunter Monomere, Harze und Polymere, die für Anwendungen in den Bereichen Beschichtungen, Automobil und Bauwesen maßgeschneidert sind. Das Unternehmen legt Wert auf technologische Führerschaft und Produktinnovation. (Deutschland-basiert)

Arkema S.A.: Ein globaler Marktführer für Spezialwerkstoffe bietet Arkema ein vielfältiges Portfolio an Acryl- und Methacrylat-Monomeren und -Harzen, die für Hochleistungsbeschichtungen, Klebstoffe und andere fortschrittliche Anwendungen unerlässlich sind. Das Unternehmen ist bekannt für seinen Fokus auf nachhaltige Chemie und Spezialpolymere.

Mitsubishi Chemical Group: Dieser japanische Chemiekonzern verfügt über ein umfassendes Portfolio, das verschiedene Chemiesektoren umfasst, einschließlich Derivaten der Methacrylsäure. Die Mitsubishi Chemical Group ist aktiv an der Entwicklung fortschrittlicher Materialien für eine Reihe von Industrien, von der Automobilindustrie bis zur Elektronikindustrie beteiligt.

Nippon Shokubai Co., Ltd.: Ein bekanntes japanisches Chemieunternehmen ist Nippon Shokubai ein wichtiger Hersteller von Funktionschemikalien, darunter Acrylsäuren, Acrylester und verschiedene Polymere. Ihre Expertise erstreckt sich auf die Entwicklung von Spezialmonomeren und Harzen, die für Hochleistungsanwendungen wie Beschichtungen und Klebstoffe unerlässlich sind.

Dow Inc.: Als eines der weltweit größten Materialwissenschaftsunternehmen bietet Dow eine breite Palette von Spezialchemikalien und fortschrittlichen Materialien an, einschließlich solcher, die in Beschichtungs- und Klebstoffformulierungen verwendet werden. Dows Strategie beinhaltet die Nutzung seines breiten Portfolios, um integrierte Lösungen für industrielle und verbraucherorientierte Märkte anzubieten.

Andere: Diese Kategorie umfasst eine Reihe kleinerer, regionaler Akteure und Nischenhersteller, die zu bestimmten Segmenten des Ureido-Methacrylat-Marktes beitragen und sich oft auf hochspezialisierte Anwendungen konzentrieren oder lokale Marktanforderungen mit maßgeschneiderten Produktangeboten bedienen.

Aktuelle Entwicklungen & Meilensteine auf dem Ureido-Methacrylat-Markt

In den letzten Jahren gab es mehrere strategische Fortschritte und Produktinnovationen, die den Ureido-Methacrylat-Markt prägen, angetrieben durch sich entwickelnde Branchenanforderungen und den Drang nach nachhaltigeren Lösungen.

Q4 2023: Ein führender Chemiehersteller führte eine neue Produktlinie von biobasierten Ureido-Methacrylat-Harzen ein, die den petrochemischen Anteil erheblich reduzierten. Diese Innovation zielt auf die wachsende Nachfrage nach nachhaltigen Materialien auf dem Markt für wasserbasierte Beschichtungen ab und bietet vergleichbare Leistung bei gleichzeitiger Verbesserung der Umweltbilanz.

Q2 2023: Ein großes Spezialchemieunternehmen kündigte eine strategische Zusammenarbeit mit einem Automobil-OEM zur Mitentwicklung von fortschrittlichen Urethan-Acrylat-Markt-Materialien an, die speziell für die Batteriekästen und Außenlackierungen der nächsten Generation von Elektrofahrzeugen entwickelt wurden und sich auf verbesserte thermische Stabilität und Korrosionsbeständigkeit konzentrieren.

Q1 2022: Mehrere Schlüsselakteure auf dem Markt für Methacrylat-Monomere investierten in die Erweiterung ihrer Produktionskapazitäten für hochreine Methacrylat-Derivate. Diese Expansion zielte darauf ab, die steigende Nachfrage aus dem Markt für Dentalmaterialien für restorative und prothetische Anwendungen sowie das robuste Wachstum auf dem Markt für Elektronik-Klebstoffe für die Verklebung empfindlicher Komponenten zu bedienen.

Q3 2022: Ein multinationaler Chemieproduzent führte eine fortschrittliche Formulierung für UV-härtbare Harze auf dem Markt ein, die ein neuartiges Ureido-Methacrylat enthielt. Dieses Produkt wurde für den industriellen Hochgeschwindigkeitsdruck und Spezialbeschichtungen entwickelt und bot eine verbesserte Haftung auf schwierigen Substraten und überlegene chemische Beständigkeit, was schnellere Verarbeitungszeiten und eine verbesserte Produkthaltbarkeit ermöglichte.

Regionale Marktübersicht für den Ureido-Methacrylat-Markt

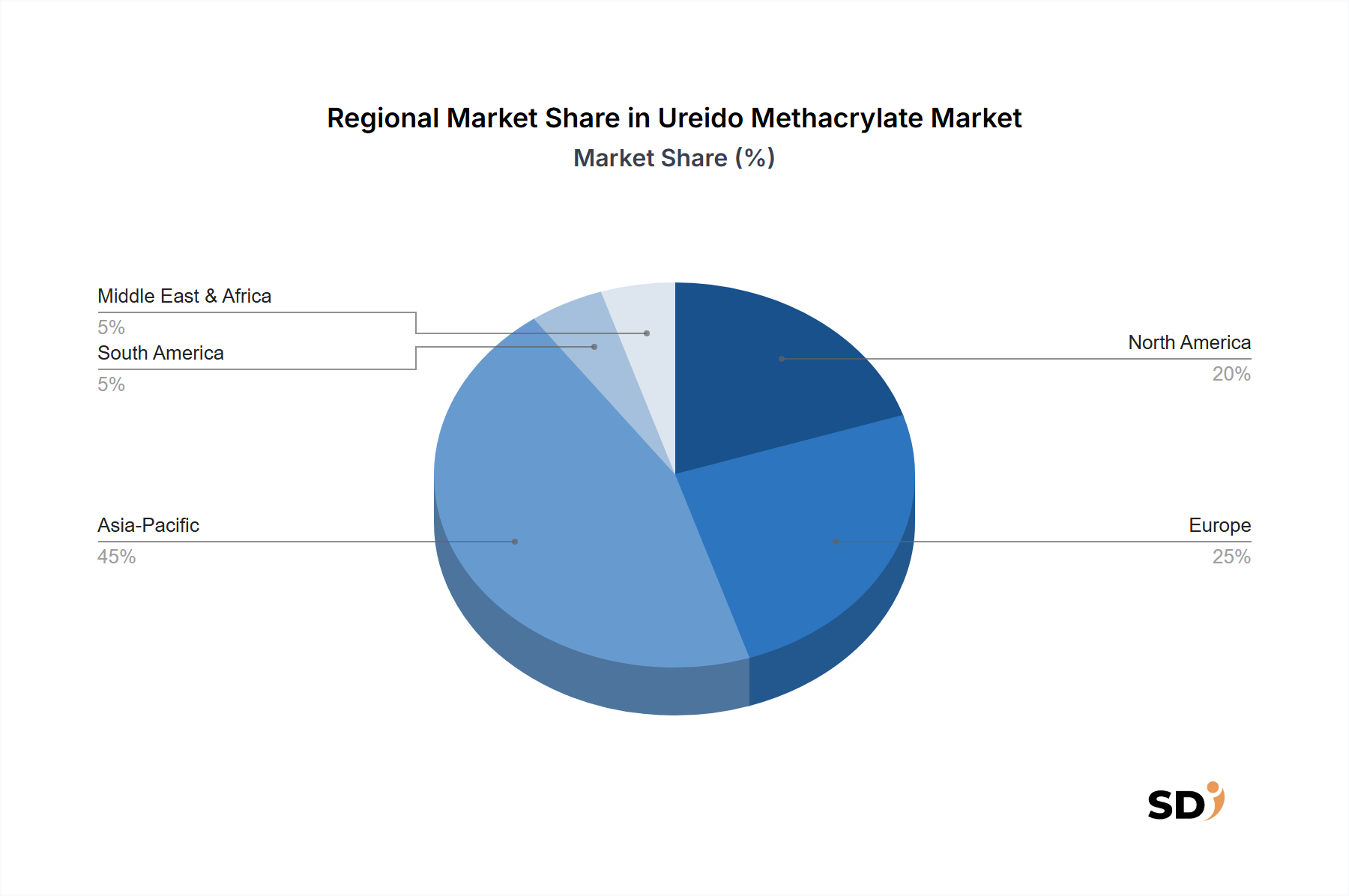

Der Ureido-Methacrylat-Markt weist ausgeprägte regionale Dynamiken auf, die durch unterschiedliche industrielle Wachstumsraten, regulatorische Landschaften und technologische Adaptionsmuster beeinflusst werden. Die Analyse dieser regionalen Beiträge ist für ein umfassendes Marktverständnis unerlässlich.

Asien-Pazifik hält derzeit den dominanten Umsatzanteil, geschätzt auf etwa 40-45 % des globalen Marktes, und wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von über 8 % sein. Dieser Aufschwung wird hauptsächlich durch die rasante Industrialisierung, massive Infrastrukturentwicklung und boomende Automobilproduktionssektoren in Ländern wie China, Indien und den ASEAN-Staaten angekurbelt. Die expandierende Bauindustrie der Region und die steigende Nachfrage nach Hochleistungsbeschichtungen und Spezialklebstoffen in Schwellenländern sind wichtige Treiber. Lokale Hersteller verbessern auch ihre Produktionskapazitäten, um die eskalierende heimische und regionale Nachfrage zu befriedigen.

Europa stellt einen reifen, aber bedeutenden Markt für Ureido-Methacrylat dar. Das Wachstum in dieser Region ist stabil und wird weitgehend durch strenge Umweltvorschriften angetrieben, die die Einführung von VOC-armen und wasserbasierten Beschichtungssystemen erforderlich machen. Innovationen in der nachhaltigen Chemie und die konstante Nachfrage aus dem Markt für Automobilbeschichtungen, insbesondere für Premium- und Hochleistungsfahrzeuge, sowie eine robuste Gesundheitsinfrastruktur unterstreichen seine Marktstabilität. Europäische Akteure führen oft die Entwicklung fortschrittlicher, spezialisierter Formulierungen an.

Nordamerika verfügt über eine beträchtliche Marktgröße, die durch hohe Technologieakzeptanz und einen starken Fokus auf hochwertige, spezialisierte Anwendungen gekennzeichnet ist. Die Nachfrage nach Ureido-Methacrylat in dieser Region wird hauptsächlich durch den Gesundheitssektor, insbesondere für fortschrittliche Dentalmaterialien und andere biomedizinische Anwendungen, sowie durch die florierende Elektronikindustrie angetrieben. Investitionen in Forschung und Entwicklung für neue Anwendungen und Produktverbesserungen tragen ebenfalls zu seinem stetigen Wachstum bei, obwohl es im Vergleich zum asiatisch-pazifischen Raum ein relativ reifer Markt ist.

Die Regionen Naher Osten & Afrika (MEA) und Lateinamerika sind aufstrebende Märkte mit moderatem Wachstum. Dieses Wachstum wird hauptsächlich durch steigende Infrastrukturinvestitionen, Urbanisierung und expandierende industrielle Grundlagen angetrieben. Obwohl ihr Marktanteil derzeit geringer ist, nimmt die Einführung fortschrittlicher Beschichtungen und Klebstoffe, die Ureido-Methacrylat enthalten, stetig zu, da diese Regionen industrialisieren und die Nachfrage nach langlebigen Hochleistungsmaterialien in verschiedenen Endverbrauchssegmenten steigt.

Investitions- & Finanzierungsaktivitäten auf dem Ureido-Methacrylat-Markt

Der Markt für Ureido-Methacrylat hat in den letzten zwei bis drei Jahren einen gemäßigten, aber strategischen Strom von Investitions- und Finanzierungsaktivitäten verzeichnet, der sich hauptsächlich auf die Förderung nachhaltiger Chemie, die Erweiterung der Produktionskapazitäten und die gezielte Ansprache wachstumsstarker Anwendungssegmente konzentriert. Risikokapitalfinanzierungen bleiben für Nischenchemikalien noch in den Anfängen, wobei die meisten Kapitaleinflüsse von etablierten Unternehmensbeteiligungen, strategischen Partnerschaften und M&A-Aktivitäten im breiteren Sektor der Spezialchemikalien und fortschrittlichen Materialien stammen.

Jüngste M&A-Aktivitäten konzentrierten sich weitgehend auf die Konsolidierung von Marktpositionen oder den Erwerb spezialisierter Technologien. Größere Chemiegruppen streben oft danach, kleinere, innovative Unternehmen zu integrieren, die proprietäre Technologien im Zusammenhang mit wasserbasierten Systemen oder biobasierten Monomeren besitzen. Dieser Trend wird durch den Wunsch angetrieben, Produktportfolios zu erweitern und zunehmend strenge Umweltvorschriften einzuhalten, insbesondere auf dem Markt für wasserbasierte Beschichtungen. Strategische Partnerschaften waren ebenfalls ein bemerkenswertes Merkmal, wobei Materiallieferanten mit Branchenriesen aus den Endverbraucherindustrien (z. B. Automobil-OEMs oder Hersteller von Dentalmaterialien) zusammenarbeiten, um kundenspezifische Formulierungen zu entwickeln, die spezifische Leistungsanforderungen erfüllen. Diese Partnerschaften beinhalten oft gemeinsame F&E-Investitionen, die darauf abzielen, hochspezialisierte Produkte, wie z. B. für den Markt für Dentalmaterialien oder fortschrittliche Automobilbeschichtungen, schneller auf den Markt zu bringen.

Die Segmente, die die meisten Kapital anziehen, sind diejenigen, die sich auf nachhaltige Lösungen konzentrieren, insbesondere biobasierte Ureido-Methacrylat-Derivate und Materialien für fortschrittliche Fertigungsprozesse. Die Nachfrage nach Materialien, die für den Markt für Materialien für die additive Fertigung geeignet sind, insbesondere für Hochleistungs-Harze im 3D-Druck, hat erhebliches Interesse geweckt. Ebenso fließen Investitionen in F&E für die nächste Generation von Elektronik-Klebstoffen, um eine verbesserte Wärmeableitung, elektrische Isolierung und Haltbarkeit zu erzielen. Unternehmen investieren auch in die Optimierung von Herstellungsprozessen zur Verbesserung der Effizienz und zur Reduzierung der Umweltauswirkungen, was ein breiteres Branchenengagement für nachhaltige Praktiken widerspiegelt.

Lieferketten- & Rohstoffdynamik für den Ureido-Methacrylat-Markt

Der Markt für Ureido-Methacrylat ist eng mit der Dynamik seiner vorgelagerten Lieferkette verknüpft, insbesondere in Bezug auf die wichtigsten Rohstoffe und deren Preisvolatilität. Die primären Rohstoffe für die Herstellung von Ureido-Methacrylat sind Methacrylsäure, Harnstoff und Formaldehyd. Methacrylsäure, ein entscheidender Baustein, wird überwiegend aus petrochemischen Rohstoffen, hauptsächlich Propylen, gewonnen. Diese Abhängigkeit von der petrochemischen Industrie birgt erhebliche Schwachstellen für die Lieferkette.

Aufgrund der Abhängigkeit von vorgelagerten Prozessen reagiert der Markt für Ureido-Methacrylat sehr empfindlich auf Schwankungen der Rohöl- und Erdgaspreise, die sich direkt auf die Kosten von Propylen auswirken. Geopolitische Ereignisse, Produktionsausfälle in großen petrochemischen Komplexen oder Störungen in globalen Schifffahrtsrouten können schnell zu erhöhten Kosten und Lieferengpässen auf dem Markt für Methacrylat-Monomere führen. Zum Beispiel haben die jüngsten globalen Energiekrisen und Engpässe in der Lieferkette den Preis für diese Rohstoffe erhöht, was folglich die Produktionskosten für Ureido-Methacrylat verteuert. Die Preisvolatilität dieser Schlüsseleingaben ist eine ständige Herausforderung, die es den Herstellern erfordert, robuste Beschaffungsstrategien zu implementieren, einschließlich langfristiger Verträge und diversifizierter Lieferantenbasen, um Risiken zu mindern.

Die Beschaffungsrisiken gehen über Preisschwankungen hinaus und umfassen auch Bedenken hinsichtlich der Verfügbarkeit und Konsistenz der Rohstoffqualität. Einzelne Abhängigkeiten bei hochspezialisierten Komponenten können Hersteller erheblichen Betriebsrisiken aussetzen. Darüber hinaus wird der Umwelteinfluss der Rohstoffgewinnung und -verarbeitung zunehmend unter die Lupe genommen, was zu einem Druck auf nachhaltigere Beschaffungspraktiken und die Erforschung biobasierter Alternativen führt, die die Lieferkette langfristig diversifizieren könnten. Diese Faktoren treiben die F&E in Richtung alternativer Syntheserouten oder erneuerbarer Rohstoffoptionen, um die Widerstandsfähigkeit der Lieferkette zu verbessern.

Historisch gesehen haben größere Störungen in der petrochemischen Industrie, wie z. B. Raffinerieschließungen oder signifikante Änderungen der Rohölproduktion, den Ureido-Methacrylat-Markt direkt beeinflusst, indem sie zu Preisspitzen bei Rohstoffen und in einigen Fällen zu vorübergehenden Lieferengpässen führten. Dies zwang die nachgelagerten Hersteller oft, höhere Kosten zu übernehmen oder sie an die Verbraucher weiterzugeben, was die wettbewerbsfähige Preisgestaltung von Produkten wie Spezialklebstoffen und UV-härtbaren Harzen beeinträchtigte. Der Trend zu größerer Integration entlang der Wertschöpfungskette, bei der Chemieproduzenten Rohstofflieferanten erwerben oder Partnerschaften mit ihnen eingehen, ist eine strategische Reaktion zur Verbesserung der Versorgungssicherheit und zur effektiveren Bewältigung der Preisvolatilität.

Ureido-Methacrylat-Segmentierung

1. Formulierungsart

1.1. Wasserbasierte Systeme

1.2. Lösungsmittelbasierte Systeme

1.3. Sonstige

2. Anwendung

2.1. Klebstoffe

2.2. Beschichtungen

2.3. Dental- & Biomedizinische Materialien

2.4. Sonstige

3. Endverbraucherindustrie

3.1. Automobilindustrie

3.2. Bauwesen

3.3. Elektronik

3.4. Gesundheitswesen

3.5. Sonstige

Ureido-Methacrylat-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restliches Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restliches Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Ureido-Methacrylat und verwandte Produkte ist ein wesentlicher Bestandteil des europäischen Spezialchemikalienmarktes, der von einer starken industriellen Basis, hoher Innovationskraft und strengen Umweltauflagen geprägt ist. Die Größe des deutschen Marktes für diese Chemikalien ist signifikant, auch wenn exakte Zahlen nicht im Bericht genannt werden. Er profitiert von Deutschlands Position als eine der größten Volkswirtschaften Europas und als führender Produktionsstandort für die Automobil-, Bau- und Elektronikindustrie, allesamt wichtige Endverbraucher von Ureido-Methacrylat. Das Marktwachstum wird voraussichtlich moderat, aber stabil sein, getrieben durch die kontinuierliche Nachfrage nach Hochleistungsmaterialien und die fortschreitende Entwicklung von umweltfreundlicheren Alternativen.

Deutschland beherbergt mit Evonik Industries AG und Röhm GmbH zwei der weltweit führenden Unternehmen im Bereich Methacrylat-Chemie. Diese Unternehmen sind nicht nur globale Akteure, sondern auch von zentraler Bedeutung für den deutschen Markt, indem sie fortschrittliche Ureido-Methacrylat-Derivate und damit verbundene Produkte entwickeln und herstellen. Ihre Präsenz unterstreicht die technologische Kompetenz und Innovationsstärke des Standorts Deutschland in diesem Sektor. Darüber hinaus sind zahlreiche weitere Chemieunternehmen und Zulieferer in Deutschland aktiv, die zur Wertschöpfungskette beitragen und den Markt mit spezialisierten Lösungen versorgen.

Der deutsche und europäische regulatorische Rahmen spielt eine entscheidende Rolle für den Markt. Die EU-Verordnungen wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und GPSR (General Product Safety Regulation) setzen strenge Standards für die Sicherheit und Kennzeichnung von Chemikalien. Für spezifische Anwendungen, wie z. B. Beschichtungen, sind zudem Normen für flüchtige organische Verbindungen (VOCs) und Umweltzeichen relevant. Prüfinstitute wie der TÜV (Technischer Überwachungsverein) spielen eine wichtige Rolle bei der Zertifizierung von Produkten und Prozessen, um die Einhaltung dieser Standards zu gewährleisten. Diese Regularien fördern die Entwicklung von wasserbasierten und emissionsarmen Formulierungen.

Im Hinblick auf Vertriebskanäle und Konsumentenverhalten sind in Deutschland vor allem B2B-Direktvertriebskanäle zwischen Chemieproduzenten und industriellen Anwendern dominant. Der Fokus liegt auf technischen Spezifikationen, Leistung und Zuverlässigkeit. Verbraucher und Endanwender legen Wert auf Langlebigkeit, Umweltverträglichkeit und höchste Qualitätsstandards. Eine zunehmende Sensibilisierung für Nachhaltigkeit und Kreislaufwirtschaft beeinflusst die Nachfrage nach Materialien, die diesen Kriterien entsprechen. Die Präferenz für Produkte von etablierten deutschen oder europäischen Herstellern ist oft aufgrund der wahrgenommenen hohen Qualität und Zuverlässigkeit vorhanden.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

5.1.1. Wasserbasierte Systeme

5.1.2. Lösemittelbasierte Systeme

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Klebstoffe

5.2.2. Beschichtungen

5.2.3. Dental- und Biomaterialien

5.2.4. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

5.3.1. Automobil

5.3.2. Bauwesen

5.3.3. Elektronik

5.3.4. Gesundheitswesen

5.3.5. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Region

5.4.1. Nordamerika

5.4.2. Südamerika

5.4.3. Europa

5.4.4. Naher Osten und Afrika

5.4.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

6.1.1. Wasserbasierte Systeme

6.1.2. Lösemittelbasierte Systeme

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Klebstoffe

6.2.2. Beschichtungen

6.2.3. Dental- und Biomaterialien

6.2.4. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

6.3.1. Automobil

6.3.2. Bauwesen

6.3.3. Elektronik

6.3.4. Gesundheitswesen

6.3.5. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

7.1.1. Wasserbasierte Systeme

7.1.2. Lösemittelbasierte Systeme

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Klebstoffe

7.2.2. Beschichtungen

7.2.3. Dental- und Biomaterialien

7.2.4. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

7.3.1. Automobil

7.3.2. Bauwesen

7.3.3. Elektronik

7.3.4. Gesundheitswesen

7.3.5. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

8.1.1. Wasserbasierte Systeme

8.1.2. Lösemittelbasierte Systeme

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Klebstoffe

8.2.2. Beschichtungen

8.2.3. Dental- und Biomaterialien

8.2.4. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

8.3.1. Automobil

8.3.2. Bauwesen

8.3.3. Elektronik

8.3.4. Gesundheitswesen

8.3.5. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

9.1.1. Wasserbasierte Systeme

9.1.2. Lösemittelbasierte Systeme

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Klebstoffe

9.2.2. Beschichtungen

9.2.3. Dental- und Biomaterialien

9.2.4. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

9.3.1. Automobil

9.3.2. Bauwesen

9.3.3. Elektronik

9.3.4. Gesundheitswesen

9.3.5. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

10.1.1. Wasserbasierte Systeme

10.1.2. Lösemittelbasierte Systeme

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Klebstoffe

10.2.2. Beschichtungen

10.2.3. Dental- und Biomaterialien

10.2.4. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

10.3.1. Automobil

10.3.2. Bauwesen

10.3.3. Elektronik

10.3.4. Gesundheitswesen

10.3.5. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Evonik Industries AG

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Röhm GmbH

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Arkema S.A.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Mitsubishi Chemical Group

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Nippon Shokubai Co. Ltd.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Dow Inc.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Andere

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Formulierungstyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 4: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 8: Umsatz (million) nach Land 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 10: Umsatz (million) nach Formulierungstyp 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 12: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 16: Umsatz (million) nach Land 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 18: Umsatz (million) nach Formulierungstyp 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Formulierungstyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 28: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 32: Umsatz (million) nach Land 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 34: Umsatz (million) nach Formulierungstyp 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 36: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 38: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 40: Umsatz (million) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Formulierungstyp 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Formulierungstyp 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Formulierungstyp 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Formulierungstyp 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Formulierungstyp 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Formulierungstyp 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen erheblichen Schwerpunkt auf Primärforschung, die etwa 75 % unserer gesamten Datenerfassungsbemühungen ausmacht. Dies umfasst die Durchführung von Tiefeninterviews und strukturierten Diskussionen mit einer Vielzahl von Branchenexperten, Meinungsführern (Key Opinion Leaders) und Stakeholdern entlang der Wertschöpfungskette. Diese Gespräche dienen dazu, Sekundärdaten zu validieren, proprietäre Erkenntnisse zu gewinnen, nuancierte Marktdynamiken zu verstehen und zukunftsgerichtete Perspektiven zu erfassen, die nicht ohne Weiteres öffentlich zugänglich sind. Alle Interviews sind bis zum Kaufdatum aktuell, um die aktuellsten Marktinformationen zu gewährleisten.

Zu den wichtigsten Stakeholdern, die für Primärinterviews angesprochen werden, gehören:

Teilnehmer werden aus verschiedenen Unternehmenstypen rekrutiert, die für die Wertschöpfungskette des Ureidomethacrylat-Marktes von entscheidender Bedeutung sind, wie z. B.:

Hersteller von Spezialchemikalien (Ureidomethacrylat-Produzenten)

Hersteller von Spezialchemikalien (Ureidomethacrylat-Produzenten)

30%

Formulierer von Kleb- und Dichtstoffen

25%

Hersteller von Farben und Lacken

20%

Zulieferer für Komponenten von Medizinprodukten

15%

Industrielle Distributoren (Spezialchemikalien)

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung bildet die grundlegende Schicht und macht die verbleibenden 25 % unserer Datenerfassung aus. Diese Phase umfasst umfangreiches Data Mining und Analysen aus einer Vielzahl glaubwürdiger öffentlicher und proprietärer Quellen. Wir prüfen und kreuzreferenzieren Informationen rigoros, um Genauigkeit und Relevanz zu gewährleisten.

Unsere Sekundärforschung nutzt:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook, die Finanzdaten von Unternehmen, Investitionstrends und Wettbewerbsinformationen liefern.

Öffentliche Veröffentlichungen: Offizielle Berichte, politische Dokumente und statistische Daten relevanter .gov-Behörden.

Regulierungsbehörden & Branchenverbände: Veröffentlichungen, Statistiken und White Papers von branchenspezifischen Organisationen, um Marktstandards, Trends und Wachstumstreiber zu verstehen.

Unternehmensberichte: Jahresberichte, Investorenpräsentationen und Produktliteratur von börsennotierten und privaten Unternehmen.

Wissenschaftliche Zeitschriften & Patente: Technische Einblicke in neue Formulierungen, Anwendungen und technologische Fortschritte.

Wir vermeiden strikt die Nutzung von Daten von Marktforschungswebsites, um die Integrität und Originalität unserer Ergebnisse zu wahren.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsverfahren verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datendreiecksvergleiche weiter gestärkt wird. Diese Methodik gewährleistet eine umfassende und genaue Marktdimensionierung und -prognose.

Bottom-Up-Ansatz: Diese Methode beginnt mit der Segmentierung des Marktes in seine kleinsten Bestandteile (z. B. nach Formulierungstyp, Anwendung, Endverbrauchsindustrie und Region). Wir schätzen dann die Marktgröße dieser einzelnen Segmente und aggregieren sie, um die Gesamtmarktgröße zu ermitteln. Zu den wichtigsten Metriken und Variablen, die bei der Bottom-Up-Berechnung verwendet werden, gehören:

Produktionsvolumen (Tonnen/kg) von Ureidomethacrylat durch Schlüsselhersteller.

Durchschnittlicher Verkaufspreis (ASP) pro Einheit (USD/kg) für verschiedene Formulierungstypen (wasserbasiert, lösemittelbasiert).

Verbrauchsraten (kg/Einheit) in spezifischen Endanwendungen (z. B. kg Ureidomethacrylat pro Tonne produziertem Klebstoff).

Marktdurchdringungsraten und Wachstumsprognosen innerhalb der Endverbrauchsindustrien Automobil, Bauwesen, Elektronik und Gesundheitswesen.

Top-Down-Ansatz: Der Top-Down-Ansatz umfasst die Schätzung der Gesamtmarktgröße auf Basis von makroökonomischen Faktoren, branchenweiten Wachstumsraten und breiten Markttrends. Diese aggregierte Schätzung wird dann unter Verwendung spezifischer Marktindikatoren und Verhältnisse in verschiedene Segmente zerlegt. Die Top-Down-Werte werden anhand unserer Bottom-Up-Berechnungen validiert.

Datendreiecksvergleich: Dieser entscheidende Schritt umfasst die Abstimmung von Datenpunkten und Erkenntnissen aus mehreren Quellen (Primärinterviews, Sekundärforschung, Top-Down- und Bottom-Up-Modelle), um Diskrepanzen zu identifizieren und zu mildern, wodurch die Zuverlässigkeit unserer Schätzungen erhöht wird. Unser Prognosezeitraum, 2026-2034, basiert auf historischen Daten, aktuellen Marktbedingungen, Wirtschaftsindikatoren und prognostizierten Branchenwachstumsraten.

Daten-Genauigkeit & Qualitätsprüfung

Wir sind bestrebt, hochpräzise und zuverlässige Marktinformationen zu liefern. Unser geschätzter Daten-Genauigkeitsgrad wird garantiert innerhalb des Bereichs von 85-90 % liegen. Diese Zusicherung wird durch einen mehrstufigen Qualitätskontrollprozess erreicht:

Kreuzvalidierung: Alle Datenpunkte, Marktgrößen und Prognosen werden mit mehreren unabhängigen Quellen abgeglichen.

Experten-Panel-Überprüfung: Unsere Ergebnisse werden von einem Panel aus Branchenexperten und leitenden Analysten überprüft, um logische Konsistenz und reale Anwendbarkeit zu gewährleisten.

Statistische Analyse: Fortschrittliche statistische Modelle werden zur Analyse von Trends, Korrelationen und zur Minimierung potenzieller Fehler eingesetzt.

Qualitative & Quantitative Synthese: Erkenntnisse aus der primären qualitativen Forschung werden verwendet, um quantitative Daten zu kontextualisieren und zu validieren, was ein ganzheitliches Verständnis des Marktes ermöglicht.

Kontinuierliche Aktualisierungen: Die Daten des Berichts werden bis zum Kaufdatum aktualisiert, um die neuesten Marktentwicklungen widerzuspiegeln und die Relevanz zu gewährleisten.

Häufig gestellte Fragen

1. Was sind die Wettbewerbsbarrieren im Ureidomethacrylat-Markt?

Die Eintrittsbarrieren im Ureidomethacrylat-Markt ergeben sich aus hohen Kapitalinvestitionen für Produktionsanlagen, umfangreichen F&E-Anforderungen für die Produktformulierung und strengen regulatorischen Auflagen. Etablierte Hersteller wie Evonik Industries AG und Röhm GmbH profitieren von geistigem Eigentum und Kundenbeziehungen.

2. Welche Region weist das schnellste Wachstum für Ureidomethacrylat auf?

Der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region für Ureidomethacrylat prognostiziert, angetrieben durch die rasante Industrialisierung, die Entwicklung der Infrastruktur und den wachsenden Automobil- und Bausektor in Ländern wie China und Indien. Dieses Wachstum wird durch die steigende Nachfrage nach Hochleistungs-Klebstoffen und -Beschichtungen unterstützt.

3. Welche wichtigen Beschaffungsaspekte für Rohstoffe sind für Ureidomethacrylat zu berücksichtigen?

Die wichtigsten Rohstoffe für Ureidomethacrylat sind Methacrylat-Monomere und Harnstoffderivate. Die Stabilität der Beschaffung und die Preisschwankungen dieser petrochemischen Rohstoffe sind für Hersteller von entscheidender Bedeutung. Globale Lieferkettenunterbrechungen können die Produktionskosten für Unternehmen wie Mitsubishi Chemical Group und Arkema S.A. beeinflussen.

4. Welche großen Herausforderungen beeinflussen den Ureidomethacrylat-Markt?

Der Markt für Ureidomethacrylat ist mit Herausforderungen durch volatile Rohstoffpreise, insbesondere für petrochemische Derivate, konfrontiert, die die Produktionskosten beeinflussen. Strengere Umweltvorschriften bezüglich VOC-Emissionen in Beschichtungen und Klebstoffen beeinflussen ebenfalls die Produktentwicklung. Die Konkurrenz durch alternative Chemikalien stellt eine Einschränkung für die Marktexpansion dar.

5. Warum ist der asiatisch-pazifische Raum die dominierende Region für Ureidomethacrylat?

Der asiatisch-pazifische Raum führt den Ureidomethacrylat-Markt hauptsächlich aufgrund seiner erheblichen Produktionsleistung in verschiedenen Endverbraucherindustrien, darunter Automobil, Bauwesen und Elektronik. Die hohe Nachfrage nach Klebstoffen und Beschichtungen in Ländern wie China, Japan und Indien treibt diese Dominanz an. Die industrielle Expansion der Region unterstützt einen robusten Marktverbrauch.

6. Gab es kürzlich bemerkenswerte Entwicklungen oder Produkteinführungen im Ureidomethacrylat-Sektor?

Obwohl spezifische aktuelle M&A-Aktivitäten oder Produkteinführungen in den verfügbaren Daten nicht detailliert aufgeführt sind, investieren Unternehmen wie Evonik Industries AG und Röhm GmbH kontinuierlich in F&E, um die Produktleistung zu verbessern und den Anwendungsbereich zu erweitern. Diese Bemühungen konzentrieren sich typischerweise auf die Verbesserung der Eigenschaften für wasserbasierte Systeme und Spezialbeschichtungen.