Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Unternehmensfinanzierungsdienste: Sich entwickelnde Markttrends und Ausblick 2034

Unternehmensfinanzierungsdienste

Unternehmensfinanzierungsdienste: Sich entwickelnde Markttrends und Ausblick 2034

Unternehmensfinanzierungsdienste by Anwendung (Fertigungsindustrie, Finanzindustrie, Elektronikindustrie, Andere), by Typen (Eigenkapitalfinanzierung, Fremdkapitalfinanzierung), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Mittlerer Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Mittlerer Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 7, 2026|Basisjahr : 2025|Seiten : 131

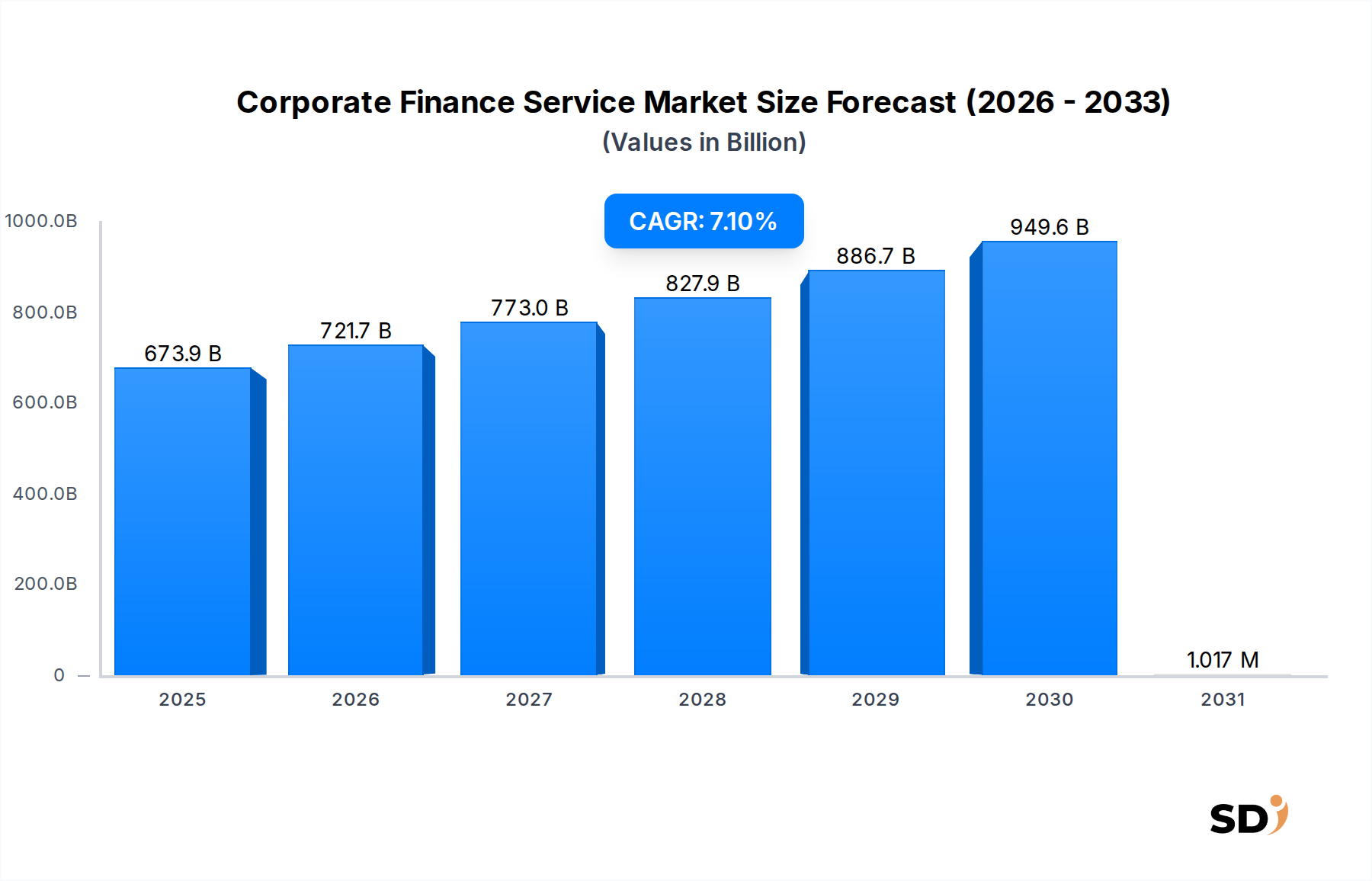

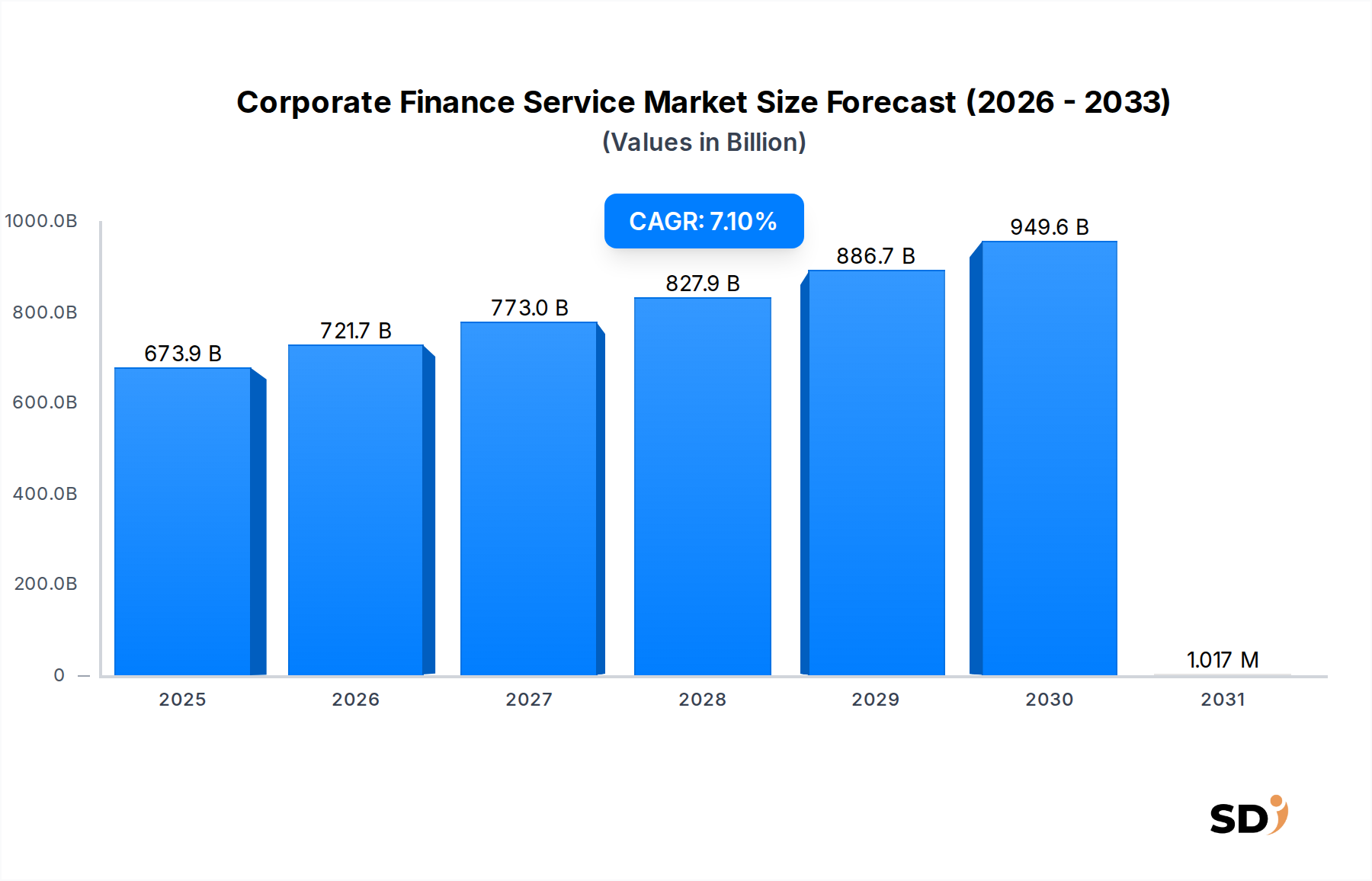

Der Markt für Corporate Finance Services, ein entscheidender Wegbereiter für Wirtschaftswachstum und Unternehmensstrategie, hatte 2025 einen geschätzten Wert von 673,9 Milliarden US-Dollar (ca. 620 Milliarden €). Prognosen deuten auf eine robuste Expansion hin, wobei der Markt voraussichtlich bis 2034 rund 1.245,1 Milliarden US-Dollar (ca. 1.140 Milliarden €) erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % über den Prognosezeitraum entspricht. Dieses Wachstum wird durch mehrere makroökonomische Faktoren gestützt, darunter die zunehmende Globalisierung von Unternehmen, die eine anspruchsvolle grenzüberschreitende Finanzberatung erfordert, und die aufstrebende Private-Equity-Landschaft, die erhebliche Transaktionsvolumina antreibt.

Unternehmensfinanzierungsdienste Marktgröße (in Billion)

1000.0B

800.0B

600.0B

400.0B

200.0B

0

673.9 B

2025

721.7 B

2026

773.0 B

2027

827.9 B

2028

886.7 B

2029

949.6 B

2030

1.017 M

2031

Wesentliche Nachfragetreiber sind die anhaltende Welle von Fusionen und Übernahmen (M&A), da Unternehmen nach anorganischem Wachstum und strategischer Neuausrichtung streben. Darüber hinaus bleibt die Notwendigkeit der Kapitaloptimierung, sei es über den Aktienfinanzierungsmarkt oder den Fremdfinanzierungsmarkt, für Unternehmen, die dynamische Wirtschaftszyklen durchlaufen, konstant. Digitale Transformationsinitiativen in verschiedenen Branchen beeinflussen den Markt für Corporate Finance Services ebenfalls tiefgreifend, da Kunden zunehmend technologiegestützte Lösungen für Bewertung, Due Diligence und Finanzmodellierung verlangen. Die Verbreitung des Fintech Solutions Market hat neue Werkzeuge und Plattformen hervorgebracht, die traditionelle Dienstleister zwingen, Innovationen zu entwickeln und fortschrittliche Analysen, KI und Blockchain in ihre Angebote zu integrieren, um wettbewerbsfähig zu bleiben. Dieser Wandel spiegelt sich auch in der wachsenden Nachfrage nach spezialisierter Beratung zur Nutzung des Digital Transformation Services Market innerhalb der Corporate-Finance-Funktionen wider. Das regulatorische Umfeld, das durch zunehmende Komplexität und höhere Transparenzanforderungen gekennzeichnet ist, festigt weiter die Notwendigkeit von Expertenberatungsdiensten, um Compliance und strategische Positionierung zu gewährleisten. Der zukunftsgerichtete Ausblick deutet auf einen Markt hin, der sich zunehmend auf Mehrwertberatung konzentriert, technologische Fortschritte nutzt und sich an ein volatiles globales Wirtschaftsklima anpasst, mit besonderem Schwerpunkt auf nachhaltigen und ESG-konformen Finanzierungsstrukturen. Da sich Unternehmen in Sektoren wie dem Finanzmarkt und dem Industriemarkt weiterentwickeln, wird sich auch ihr Bedarf an spezialisierter Corporate-Finance-Beratung verändern.

Dominanz des Fremdfinanzierungssegments im Bereich Corporate Finance Services

Das Segment der Fremdfinanzierung nimmt mit dem größten Umsatzanteil im Markt für Corporate Finance Services eine Spitzenposition ein, was auf seine grundlegende Rolle in den Kapitalstrukturen von Unternehmen und seine Vielseitigkeit bei der Erfüllung vielfältiger Finanzierungsbedürfnisse zurückzuführen ist. Unternehmen aller Größenordnungen entscheiden sich häufig für Fremdmittel, da diese in der Regel niedrigere Kapitalkosten als Eigenkapital haben, nicht verwässernd sind und die Zinszahlungen steuerlich absetzbar sind. Dieses Segment umfasst eine breite Palette von Dienstleistungen, darunter syndizierte Kredite, Unternehmensanleihen, private Platzierungen und Projektfinanzierungen, die Bedürfnisse wie Management des Umlaufvermögens, Investitionsausgaben, Refinanzierung bestehender Verpflichtungen und Finanzierung von Akquisitionen abdecken. Investmentbanken, Geschäftsbanken und zunehmend auch Private-Debt-Fonds sind Schlüsselfiguren, die diese Transaktionen ermöglichen und Beratung zu optimalen Fremdkapitalstrukturen, Markt-Timing und Investorenansprache anbieten.

Die Dominanz des Fremdfinanzierungsmarktes wird durch schwankende Zinssätze weiter vorangetrieben. Während steigende Zinsen die Kreditkosten erhöhen können, führen sie oft auch dazu, dass Unternehmen Festzinsdarlehen bevorzugen, um sich gegen zukünftige Anstiege abzusichern, oder nach innovativen Strukturen suchen, die Zinsrisiken mindern. Umgekehrt ermutigen Phasen niedriger Zinssätze Unternehmen, umfangreich Kredite für Expansion oder Refinanzierung aufzunehmen. Das Wachstum des Segments ist auch mit dem globalen Wirtschaftszyklus verbunden; während Perioden der Stabilität und des Wachstums sind die Kreditmärkte liquider und die Kreditgeber eher bereit, Kredite zu vergeben, wodurch die Aktivität angekurbelt wird. Darüber hinaus bietet die Fremdfinanzierung für Unternehmen in reifen Sektoren oder mit stabilen Cashflows oft einen besser vorhersehbaren und weniger komplexen Zugang zu Kapital als der Aktienfinanzierungsmarkt.

Technologische Fortschritte haben auch dieses Segment durchdrungen. Die zunehmende Raffinesse des Capital Markets Software Market erleichtert die effizientere Deal-Anbahnung, Syndizierung und die Verwaltung nach der Transaktion und verbessert Transparenz und Geschwindigkeit. Spezialisierte Plattformen automatisieren nun Aspekte der Due Diligence und der Überwachung von Kreditklauseln, wodurch die Betriebskosten für Dienstleister und Kunden gleichermaßen gesenkt werden. Die wachsende Komplexität grenzüberschreitender Transaktionen und die Notwendigkeit maßgeschneiderter Lösungen für verschiedene Gerichtsbarkeiten zementieren die Rolle von Expertenberatern im Fremdfinanzierungsmarkt weiter und gewährleisten optimale Konditionen und Compliance. Während der Sektor stark umkämpft bleibt und etablierte Finanzinstitute bedeutende Marktanteile halten, gibt es auch eine zunehmende Präsenz alternativer Kreditgeber und Fintech-Plattformen, die Nischen besetzen, insbesondere in Bereichen wie Direktkredite und digitale Kreditvergabe, was zur sich entwickelnden Landschaft des Corporate Finance Service Market beiträgt.

Digitale Transformation und regulatorische Dynamik im Bereich Corporate Finance Services

Der Markt für Corporate Finance Services wird maßgeblich von zwei Kräften beeinflusst: der allgegenwärtigen digitalen Transformation und einer sich ständig weiterentwickelnden regulatorischen Landschaft. Diese Dynamiken wirken sowohl als starke Treiber als auch als signifikante Einschränkungen und gestalten Strategien und Dienstleistungsangebote. Ein primärer Treiber ist der allgegenwärtige Anstoß für den Digital Transformation Services Market in allen Sektoren. Unternehmen setzen zunehmend fortschrittliche Analysen, künstliche Intelligenz und maschinelles Lernen ein, um Finanzoperationen zu optimieren, von der prädiktiven Modellierung für Bewertungen bis zur automatisierten Due Diligence für M&A. Dieser technologische Wandel schafft eine erhebliche Nachfrage nach Corporate-Finance-Dienstleistern, die nicht nur komplexe Transaktionen bewältigen, sondern auch Beratung zur Technologieintegration und datengesteuerten Strategie anbieten können. Beispielsweise wächst der Fintech Solutions Market rapide und bietet Werkzeuge, die die Effizienz und Genauigkeit der Finanzberichterstattung und Kapitalallokation verbessern, wodurch traditionelle Unternehmen gezwungen werden, diese Fähigkeiten zu integrieren oder Obsoleszenz zu riskieren. Dieser Automatisierungsdrang ist entscheidend in Sektoren wie dem Financial Industry Market und dem Manufacturing Industry Market zur Optimierung der Ressourcenallokation und strategischen Investitionen.

Umgekehrt ergeben sich wesentliche Einschränkungen aus geopolitischer Instabilität und makroökonomischer Volatilität. Ereignisse wie Handelskriege, regionale Konflikte und unvorhersehbare Zinsschwankungen können das Investorenvertrauen und die M&A-Aktivitäten erheblich dämpfen, was sich direkt auf den Deal-Fluss auswirkt. So kann die Unsicherheit über globale Handelspolitiken große grenzüberschreitende Transaktionen verzögern oder absagen, was die Einnahmen von Unternehmen im Investment Banking Market beeinträchtigt. Diese Volatilität beeinträchtigt die Attraktivität sowohl des Equity Financing Market als auch des Debt Financing Market, da sich die Risikowahrnehmung verschiebt. Darüber hinaus stellt die zunehmende regulatorische Komplexität eine zweischneidige Angelegenheit dar. Während sie die Nachfrage nach spezialisierter Compliance-Beratung (z. B. ESG-Berichterstattung, Datenschutz, Anti-Geldwäsche) schafft, auferlegt sie auch erhebliche operative Belastungen und Compliance-Kosten sowohl für Dienstleister als auch für ihre Kunden. Die Navigation durch komplexe internationale Steuergesetze und sich entwickelnde Finanzvorschriften erfordert erhebliches Fachwissen, was für kleinere Unternehmen eine Hürde und für größere Unternehmen ein Kostenfaktor sein kann. Diese vielschichtigen Herausforderungen erfordern kontinuierliche Anpassung und strategische Investitionen in spezialisierte Talente und Technologien innerhalb des Corporate Finance Service Market.

Wettbewerbslandschaft im Bereich Corporate Finance Services

Der Markt für Corporate Finance Services ist geprägt von einer Mischung aus globalen Beratungsunternehmen, Investmentbanking-Giganten und spezialisierten Beratungsfirmen, die alle um Marktanteile kämpfen, indem sie vielfältige Expertise anbieten:

Accuracy: Spezialisiert auf Finanzberatung, M&A-Unterstützung und Bewertungsdienste, oft für komplexe Transaktionen und Streitigkeiten, und bietet unabhängige Expertise branchenübergreifend.

Bain & Company: Ein globales Managementberatungsunternehmen, das Strategie-, M&A- und Corporate-Finance-Beratung anbietet und sich darauf konzentriert, Kunden bei der Erzielung nachhaltiger Wertschöpfung zu unterstützen.

Berkeley Research Group: Bietet unabhängige Expertenberatung in wirtschaftlichen, finanziellen und regulatorischen Angelegenheiten, oft beteiligt an Rechtsstreitigkeiten, Streitigkeiten und Umstrukturierungsfällen.

Boston Consulting Group: Bietet strategische Corporate-Finance-Beratung mit Schwerpunkt auf Wertschöpfung, M&A-Strategie und Corporate-Development-Initiativen für führende globale Organisationen.

Deloitte: Eines der „Big Four“-Netzwerke für professionelle Dienstleistungen, das umfassende Corporate-Finance-Beratung, M&A und Dienstleistungen für Schulden- und Eigenkapitalmärkte für eine breite Kundenbasis anbietet.

Essence International: Bietet M&A-, Kapitalmarkt- und Finanzberatungsdienste, oft mit Schwerpunkt auf bestimmten Regionen oder Sektoren, und nutzt sein starkes Netzwerk und seine Markteinblicke.

EY: Eine weitere „Big Four“-Firma, die weltweit Corporate-Finance-, M&A- und Transaktionsberatungsdienste anbietet und Kunden bei komplexen Geschäften und Kapitalstrategien unterstützt.

Grant Thornton: Bietet Transaktionsberatung, Bewertung und Restrukturierungsdienste für mittelständische Unternehmen, um ihnen bei Wachstum, Veräußerungen und finanziellen Herausforderungen zu helfen.

KPMG: Eine „Big Four“-Firma, die Deal-Beratung, M&A- und Corporate-Finance-Beratungsdienste anbietet und sich auf Wertschöpfung durch Transaktionen und strategische Finanzierung konzentriert.

McKinsey & Company: Ein führendes Managementberatungsunternehmen, das Unternehmen in den Bereichen Unternehmensstrategie, Finanzen und M&A berät und Unternehmen dabei hilft, ihre Leistung zu verbessern und strategische Ziele zu erreichen.

Morgan Stanley: Ein globaler Finanzdienstleister mit einer prominenten Sparte im Investment Banking Market, der M&A-Beratung, Dienste im Equity Financing Market und Debt Financing Market für Unternehmen, Regierungen und Institutionen weltweit anbietet.

PwC: Eine „Big Four“-Firma, bekannt für ihre umfassende Deal-Beratung, M&A und Corporate-Finance-Beratung, die Kunden bei Kapitalbeschaffung, Restrukturierung und strategischen Transaktionen unterstützt.

Aktuelle Entwicklungen & Meilensteine im Bereich Corporate Finance Services

Der Markt für Corporate Finance Services entwickelt sich ständig weiter, angetrieben durch technologische Integration, sich wandelnde regulatorische Landschaften und globale wirtschaftliche Dynamiken. Jüngste Meilensteine unterstreichen wichtige Bereiche der Innovation und strategischen Anpassung:

Januar 2026: Eine große globale Beratungsfirma startete eine KI-gestützte M&A-Due-Diligence-Plattform, die darauf ausgelegt ist, die Zeit und die Kosten für die Transaktionsanalyse erheblich zu reduzieren und maschinelles Lernen für die Datenverarbeitung und Risikobewertung zu nutzen.

März 2026: Europäische Regulierungsbehörden führten neue strenge Richtlinien für ESG-gebundene (Umwelt, Soziales und Unternehmensführung) Unternehmensfinanzierungen ein, was zu einem Anstieg der Nachfrage nach spezialisierten Beratungsdiensten führte, um Unternehmen bei der Strukturierung von Green Bonds und nachhaltigen Krediten zu helfen.

Juli 2027: Eine führende Investmentbank erweiterte ihre digitale Vermögensberatungspraxis und richtete eine eigene Einheit ein, um Unternehmenskunden bei der Bewältigung der Komplexität von Blockchain, tokenisierten Vermögenswerten und Kryptowährungsfinanzierungen im breiteren Finanzökosystem zu unterstützen.

November 2027: Mehrere namhafte Private-Equity-Firmen kündigten eine gemeinsame Initiative zur Bündelung von Ressourcen und Fachwissen für Investitionen in erneuerbare Energien und nachhaltige Infrastrukturprojekte an, was einen erheblichen Wandel in der Kapitalallokation hin zu Impact Investing signalisiert.

April 2028: Eine globale Beratungsfirma erwarb einen Nischenanbieter von Fintech Solutions Market, der auf prädiktive Finanzmodellierung spezialisiert ist, mit dem Ziel, ihre Datenanalysefähigkeiten zu verbessern und Kunden im Corporate Finance Service Market präzisere strategische Einblicke zu bieten.

September 2028: Große Finanzinstitute meldeten weltweit ein Rekordvolumen im Fremdfinanzierungsmarkt, angetrieben durch günstige Zinssätze und eine robuste Nachfrage nach Unternehmenswachstum und Refinanzierungsaktivitäten in Schlüsselbranchen.

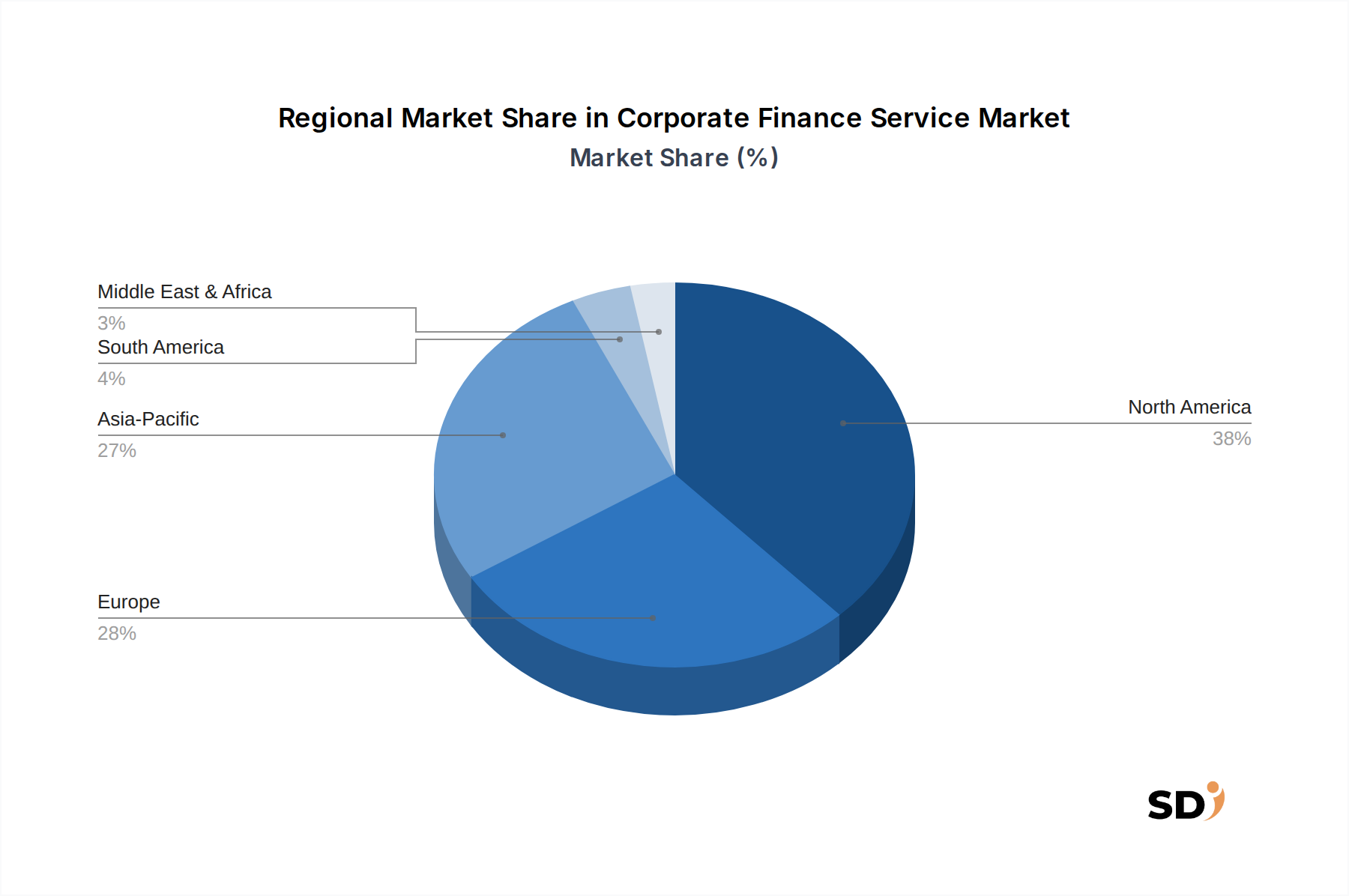

Regionale Marktaufschlüsselung für Corporate Finance Services

Der Markt für Corporate Finance Services weist je nach wirtschaftlicher Reife, regulatorischem Umfeld und Entwicklung der Kapitalmärkte deutliche regionale Unterschiede auf. Nordamerika bleibt eine dominierende Kraft mit einem erheblichen Umsatzanteil aufgrund seiner hochentwickelten Kapitalmärkte, seiner starken M&A-Aktivitäten und der Präsenz zahlreicher großer multinationaler Konzerne. Die Nachfrage hier wird durch einen aktiven Investment Banking Market, ein reifes Venture-Capital-Ökosystem, das den Equity Financing Market antreibt, und einen starken Fokus auf strategische Finanzplanung und Innovation angeheizt. Die Einführung fortschrittlicher Lösungen aus dem Capital Markets Software Market ist in dieser Region ebenfalls besonders hoch und trägt zur operativen Effizienz und zur Ausführung anspruchsvoller Transaktionen bei.

Europa folgt mit einem signifikanten Marktanteil, der durch komplexe regulatorische Rahmenbedingungen und eine vielfältige Wirtschaftslandschaft gekennzeichnet ist. Die Region verzeichnet eine stetige Nachfrage nach Corporate-Finance-Dienstleistungen, insbesondere bei grenzüberschreitenden M&A-Transaktionen innerhalb der Europäischen Union und des Vereinigten Königreichs. Der Schwerpunkt auf nachhaltige Finanzen und ESG-Konformität ist ein starker regionaler Treiber und steigert die Nachfrage nach spezialisierter Beratung bei Green Bonds und Impact Investments. Obwohl Europa reif ist, ist es weiterhin innovativ, insbesondere bei der Integration digitaler Lösungen.

Der Asien-Pazifik-Raum wird als die am schnellsten wachsende Region im Markt für Corporate Finance Services identifiziert. Dieses schnelle Wachstum wird hauptsächlich durch Schwellenländer wie China und Indien vorangetrieben, die eine erhebliche Industrialisierung, Urbanisierung und steigende ausländische Direktinvestitionen erleben. Der große und wachsende Manufacturing Industry Market und der expandierende Financial Industry Market der Region schaffen immense Möglichkeiten sowohl für Aktivitäten im Equity Financing Market als auch im Debt Financing Market. Grenzüberschreitende Kapitalströme und die zunehmende Raffinesse lokaler Kapitalmärkte sind wichtige Beschleuniger, obwohl die regulatorische Harmonisierung und die Markttransparenz weiterhin Herausforderungen darstellen.

Naher Osten & Afrika stellt einen aufstrebenden Markt für Corporate-Finance-Dienstleistungen dar. Diversifizierungsbemühungen weg von der Abhängigkeit von Kohlenwasserstoffen, insbesondere in den GCC-Ländern, treiben erhebliche Infrastrukturprojekte und die Entwicklung des Privatsektors voran. Dies schafft Nachfrage nach Projektfinanzierungen, Privatisierungen und M&A-Beratung, obwohl Marktreife und politische Stabilität die Wachstumsraten beeinflussen können. Der Bedarf an fachkundiger Beratung zur Navigation durch komplexe lokale Vorschriften und zur Anziehung internationalen Kapitals ist ein Haupttreiber in dieser dynamischen Region.

Preisdynamik & Margendruck im Bereich Corporate Finance Services

Die Preisdynamik im Markt für Corporate Finance Services ist komplex und spiegelt ein empfindliches Gleichgewicht zwischen wahrgenommenem Wert, Wettbewerbsintensität und der zunehmenden Kommodifizierung bestimmter Dienstleistungen wider. Durchschnittliche Verkaufspreise (ASPs) für Transaktionsdienstleistungen wie grundlegende Bewertungen oder Due Diligence sind aufgrund der weit verbreiteten Verfügbarkeit von Informationen, des Aufkommens technologiegestützter Lösungen und des Eintritts von Boutique-Unternehmen unter Druck geraten. Dies hat zu einer Verschiebung hin zu wertbasierten Preismodellen für höherwertige, strategische Beratungsdienste geführt, bei denen Unternehmen nachweisbare Auswirkungen auf die Kundenergebnisse erzielen können. Margenstrukturen entlang der Wertschöpfungskette variieren erheblich; während der Investment Banking Market und die M&A-Beratung erhebliche Erfolgsprämien basierend auf der Deal-Größe erzielen können, basiert die allgemeine Corporate-Finance-Beratung oft auf Retainer- oder Zeit-und-Material-Modellen.

Die wichtigsten Kostenfaktoren sind hauptsächlich Humankapital, das angesichts der hochspezialisierten Expertise erhebliche Fixkosten verursacht. Investitionen in fortschrittliche Analysen, Capital Markets Software Market und Fintech Solutions Market stellen ebenfalls wachsende Betriebsausgaben dar, die darauf abzielen, die Effizienz zu verbessern und ausgefeiltere Einblicke zu liefern. Die Wettbewerbsintensität bleibt hoch, insbesondere bei Transaktionen im mittleren Marktsegment, mit einer großen Anzahl von Akteuren von globalen Beratungen bis hin zu lokalen Spezialisten. Diese Intensität, gepaart mit Kundenerwartungen an transparentere und leistungsorientierte Gebühren, hat zu Margendruck bei standardisierten Dienstleistungen geführt. Unternehmen differenzieren sich zunehmend durch Nischenspezialisierung (z. B. spezifische Branchenexpertise, grenzüberschreitende M&A-Fähigkeiten oder Expertise in ESG-Finanzierungen) und durch Integration von Technologie zur Prozessoptimierung, wodurch die Liefereffizienz verbessert und die Gewinnmargen in einem stark wettbewerbsintensiven Umfeld geschützt werden. Die Fähigkeit zur Innovation und zur Bereitstellung maßgeschneiderter, hochwertiger Lösungen ist entscheidend für die Aufrechterhaltung der Preissetzungsmacht.

Lieferkette & Rohstoffdynamik für Corporate Finance Services

Im Kontext des Corporate Finance Service Market weicht das Konzept einer "Lieferkette" von der traditionellen Fertigung ab und konzentriert sich stattdessen auf intellektuelles Kapital, Daten und technologische Infrastruktur als primäre Inputs oder "Rohstoffe". Die vorgelagerten Abhängigkeiten konzentrieren sich hauptsächlich auf die Sicherung und Bindung hochqualifizierter menschlicher Talente – erfahrene Finanzanalysten, M&A-Berater, Bewertungsspezialisten und Branchenexperten. Der globale Wettbewerb um dieses Talent stellt ein erhebliches Beschaffungsrisiko dar, wobei hohe Fluktuationsraten und steigende Vergütungsforderungen die Betriebskosten beeinflussen. Darüber hinaus stellen die Verfügbarkeit und Qualität von Finanzdaten, Marktintelligenz und proprietären Forschungsarbeiten kritische "Rohstoffe" dar. Der Zugang zu Echtzeit- und genauen Daten aus verschiedenen Quellen (Marktdatenanbieter, behördliche Einreichungen, Branchenberichte) ist für robuste Finanzmodellierung, Bewertung und strategische Beratung von größter Bedeutung.

Die Preisvolatilität dieser "Rohstoffe" zeigt sich hauptsächlich bei den Kosten für Talentakquise und -bindung, die konstant einen Aufwärtstrend aufweisen. Die Kosten für Lizenzen fortschrittlicher Software, insbesondere für spezialisierte Tools des Capital Markets Software Market, Plattformen des Fintech Solutions Market und Big-Data-Analyse-Lösungen, tragen ebenfalls erheblich zu den Inputkosten bei und können je nach Anbietervereinbarungen und Marktnachfrage schwanken. Störungen der Lieferkette manifestieren sich für eine dienstleistungsbasierte Branche hauptsächlich in Form von Talentknappheit, Datenlecks oder Technologieausfällen. Historisch gesehen haben Störungen wie die Abwanderung qualifizierter Arbeitskräfte, plötzliche regulatorische Änderungen, die den Datenzugang beeinträchtigen, oder Cybersicherheitsvorfälle, die proprietäre Informationen betreffen, die Serviceerbringungsfähigkeit und das Kundenvertrauen stark beeinträchtigt. Um diese Risiken zu mindern, investieren Unternehmen im Corporate Finance Service Market stark in Talententwicklung, robuste Dateninfrastruktur, Cybersicherheitsmaßnahmen und Partnerschaften mit Technologieanbietern, um einen widerstandsfähigen operativen Rahmen zu gewährleisten, der Dienstleistungen für Sektoren wie den Financial Industry Market und den Manufacturing Industry Market erbringt.

Corporate Finance Service Segmentierung

1. Anwendung

1.1. Fertigungsindustrie

1.2. Finanzindustrie

1.3. Elektronikindustrie

1.4. Sonstige

2. Typen

2.1. Eigenkapitalfinanzierung

2.2. Fremdfinanzierung

Corporate Finance Service Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Corporate Finance Services ist ein bedeutender und reifer Sektor, der eng mit der Stärke der deutschen Industriewirtschaft und ihrer globalen Handelsintegration verbunden ist. Mit einem geschätzten Marktvolumen, das sich aus der globalen Wachstumsrate von 7,1 % ableitet, und der traditionell starken Position Deutschlands in Europa, kann man davon ausgehen, dass der deutsche Markt einen signifikanten Anteil am europäischen Kuchen ausmacht, der voraussichtlich mehrere hundert Milliarden Euro umfasst. Der Markt wird von etablierten Akteuren wie den deutschen Niederlassungen der "Big Four"-Beratungsfirmen (PwC, Deloitte, EY, KPMG) sowie von großen deutschen Investmentbanken und spezialisierten Finanzberatungsboutiquen getragen, die auf die Bedürfnisse von KMUs (kleine und mittlere Unternehmen) und Großkonzernen zugeschnitten sind. Insbesondere die starke Präsenz deutscher Technologie- und Automobilhersteller, aber auch von Unternehmen in der Chemie- und Pharmaindustrie, sorgt für eine konstante Nachfrage nach M&A-Beratung, Fremd- und Eigenkapitalfinanzierung sowie Restrukturierungsdienstleistungen. Die regulatorischen Rahmenbedingungen in Deutschland sind streng und umfassen REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), die allgemeine Datenschutzgrundverordnung (DSGVO) und eine Vielzahl von branchenspezifischen Vorschriften, die von TÜV-zertifizierten Prozessen bis hin zu den Vorschriften der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reichen. Diese Komplexität erfordert spezialisierte Compliance-Beratung. Verbraucherverhalten in Deutschland ist tendenziell wertorientiert und vorsichtig, was sich in einer Präferenz für gut strukturierte und transparente Finanzierungen widerspiegelt, oft mit einem starken Fokus auf langfristige Stabilität und Risikomanagement. Die Vertriebskanäle umfassen direkte Beratung durch Banken und Beratungsfirmen, spezialisierte Broker und zunehmend digitale Plattformen, die Effizienz und Zugänglichkeit für eine breitere Palette von Unternehmen bieten. Die starke exportorientierte Natur der deutschen Wirtschaft und ihre führende Rolle in der Europäischen Union machen Deutschland zu einem zentralen Knotenpunkt für grenzüberschreitende Transaktionen und damit zu einem strategischen Markt für Corporate Finance Services.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Fertigungsindustrie

5.1.2. Finanzindustrie

5.1.3. Elektronikindustrie

5.1.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Eigenkapitalfinanzierung

5.2.2. Fremdkapitalfinanzierung

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Mittlerer Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Fertigungsindustrie

6.1.2. Finanzindustrie

6.1.3. Elektronikindustrie

6.1.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Eigenkapitalfinanzierung

6.2.2. Fremdkapitalfinanzierung

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Fertigungsindustrie

7.1.2. Finanzindustrie

7.1.3. Elektronikindustrie

7.1.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Eigenkapitalfinanzierung

7.2.2. Fremdkapitalfinanzierung

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Fertigungsindustrie

8.1.2. Finanzindustrie

8.1.3. Elektronikindustrie

8.1.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Eigenkapitalfinanzierung

8.2.2. Fremdkapitalfinanzierung

9. Mittlerer Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Fertigungsindustrie

9.1.2. Finanzindustrie

9.1.3. Elektronikindustrie

9.1.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Eigenkapitalfinanzierung

9.2.2. Fremdkapitalfinanzierung

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Fertigungsindustrie

10.1.2. Finanzindustrie

10.1.3. Elektronikindustrie

10.1.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Eigenkapitalfinanzierung

10.2.2. Fremdkapitalfinanzierung

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Accuracy

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Bain & Company

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Berkeley Research Group

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Boston Consulting Group

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Deloitte

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Essence International

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. EY

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Grant Thornton

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. KPMG

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. McKinsey & Company

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Morgan Stanley

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. PwC

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungs-Methodik ist das Fundament dieses Berichts und macht 75% der gesamten Forschungsanstrengungen aus. Dieser robuste Ansatz gewährleistet die Einbeziehung von Echtzeit-Marktdynamiken, nuancierten qualitativen Erkenntnissen und zukunftsweisenden Perspektiven direkt von Branchenteilnehmern in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum. Unser rigoroser primärer Interviewprozess zielt auf eine vielfältige Gruppe von Stakeholdern ab, die für das Ökosystem der Corporate-Finance-Dienstleistungen von entscheidender Bedeutung sind. Zu den wichtigsten Zielen gehören das Verständnis von Markttrends, der Wettbewerbslandschaft, Preisdynamiken, ungedeckten Bedürfnissen, regulatorischen Auswirkungen und zukünftigen Wachstumschancen, die speziell auf Eigen- und Fremdkapitalfinanzierung in den Branchen verarbeitende Industrie, Finanzwesen und Elektronik zugeschnitten sind.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Globale Investmentbanken

Regionale Corporate-Finance-Beratungsfirmen

Private Debt Funds/Direktkreditgeber

Spezialisierte Fintech-Kreditgeber für Unternehmen

Große Geschäftsbanken (Abteilungen für Unternehmens- und institutionelles Bankgeschäft)

Titel/Stakeholder:

Managing Director, Corporate Finance & Advisory

Leiter Syndizierte Kredite / Debt Capital Markets

Investment Director / Principal, Private Equity/Credit

Chief Financial Officer (Große Unternehmen in den Zielbranchen)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Managing Director, Corporate Finance & Advisory

35%

Leiter Syndizierte Kredite / Debt Capital Markets

25%

Investment Director / Principal, Private Equity/Credit

25%

Chief Financial Officer (Große Unternehmen)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Globale Investmentbanken

30%

Regionale Corporate-Finance-Beratungsfirmen

25%

Private Debt Funds/Direktkreditgeber

20%

Spezialisierte Fintech-Kreditgeber für Unternehmen

15%

Große Geschäftsbanken (Abteilungen für Unternehmens- und institutionelles Bankgeschäft)

10%

Sekundärforschung & Branchen-Benchmarking

Die restlichen 25% unserer Forschung widmen wir umfassender Sekundärforschung und Branchen-Benchmarking. Diese Phase liefert grundlegende Daten, historische Trends und Validierungspunkte für unsere primären Ergebnisse. Unsere Analysten sammeln sorgfältig Daten aus seriösen, zuverlässigen und öffentlich zugänglichen Quellen, um eine ganzheitliche Marktsicht zu erstellen, und konzentrieren sich ausschließlich auf Nicht-Marktforschungs-Websites, um Voreingenommenheit zu vermeiden. Die Sekundärforschung umfasst:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook (für Deal-Flow, Unternehmensfinanzen und Marktmultiplikatoren).

Regierungsveröffentlichungen: Offizielle Berichte, Wirtschaftsstudien und Statistiken von nationalen und internationalen Regierungsstellen (z. B. U.S. Department of the Treasury [Quelle: Treasury.gov], Eurostat [Quelle: Europa.eu/eurostat]).

Organisationsdaten: Veröffentlichungen und Forschungsarbeiten von seriösen Non-Profit-Organisationen und multilateralen Institutionen.

Branchenverbände: Berichte, Whitepapers und statistische Daten von branchenspezifischen Handelsverbänden.

Zu den wichtigsten Branchenverbänden und Regulierungsbehörden, deren Daten und Veröffentlichungen genutzt werden, gehören:

International Capital Market Association (ICMA) [Quelle: ICMA.org]

Securities and Exchange Commission (SEC) (für Einreichungen börsennotierter Unternehmen und Marktregulierungen) [Quelle: SEC.gov]

Institute of International Finance (IIF) [Quelle: IIF.com]

Association for Financial Professionals (AFP) [Quelle: AFPonline.org]

Alle Sekundärdaten werden streng Querverweise geprüft und analysiert, um Relevanz und Genauigkeit zu gewährleisten und eine solide Grundlage für die generierten Markteinblicke zu bilden.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung verwendet einen dualen Ansatz: Top-Down- und Bottom-Up-Größenbestimmung, verstärkt durch mehrstufige Daten-Triangulation, um robuste und zuverlässige Marktprognosen zu gewährleisten. Diese umfassende Strategie ermöglicht es uns, den Markt sowohl aus makro- als auch aus mikroperspektivischer Sicht zu erfassen.

Top-Down-Ansatz: Dieser beinhaltet die Analyse makroökonomischer Indikatoren, BIP-Wachstumsraten, branchenspezifischer Investitionstrends und des gesamten Marktvolumens für Unternehmensanleihen/Eigenkapital, um anfängliche Schätzungen der Marktgröße abzuleiten. Globale und regionale Wirtschaftsaussichten, Zinssätze und regulatorische Änderungen werden berücksichtigt, um den gesamten adressierbaren Markt für Corporate-Finance-Dienstleistungen zu prognostizieren.

Bottom-Up-Ansatz: Dieser Ansatz konzentriert sich auf die Aggregation granularer Datenpunkte. Wir analysieren unternehmensbezogene Finanzierungsbedarfe, Transaktionsvolumen und -werte sowie die Umsätze der Dienstleister über spezifische Branchen (verarbeitende Industrie, Finanzwesen, Elektronik) und Regionen hinweg. Wichtige Kennzahlen und Variablen, die für die Berechnung der Marktgröße von unten nach oben verwendet werden, sind:

Volumen und Wert von Unternehmensanleihenemissionen (z. B. syndizierte Kredite, Unternehmensanleihen)

Volumen und Wert von aufgenommenem Eigenkapital (z. B. Börsengänge, Bezugsangebote, Privatplatzierungen)

Anzahl der M&A-Transaktionen und implizite Beratungsgebühren

Ausgaben von Unternehmen für Finanzberatungsdienste (in den wichtigsten Anwendungsbranchen)

Daten-Triangulation: Alle Marktgrößen- und Prognosezahlen werden einer mehrstufigen Daten-Triangulation unterzogen. Dies beinhaltet den Quervergleich von Schätzungen aus verschiedenen primären und sekundären Quellen, die Anwendung unterschiedlicher analytischer Modelle und die Validierung durch Expertengremien, um eine hohe Zuversicht in unsere Prognosen zu erreichen.

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenintegrität und Zuverlässigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Datenintegrität von 85-90%. Dieser hohe Grad an Genauigkeit wird durch einen sorgfältigen Qualitätssicherungsprozess aufrechterhalten, der Folgendes umfasst:

Validierung: Alle qualitativen und quantitativen Datenpunkte, die aus der Primär- und Sekundärforschung stammen, werden durch Querverweise auf mehrere Quellen und Experteninterviews rigoros validiert.

Statistische Analyse: Fortgeschrittene statistische Werkzeuge werden eingesetzt, um Trends, Anomalien und Korrelationen zu identifizieren und die Robustheit unserer Prognosen sicherzustellen.

Überprüfung durch Expertengremien: Unsere Ergebnisse, Modelle und Schlussfolgerungen werden von einem Gremium interner und externer Fachexperten gründlich geprüft, um die Branchenrelevanz und analytische Strenge sicherzustellen.

Kontinuierliche Aktualisierungen: Jeder Bericht wird bis zum Kaufdatum aktualisiert und spiegelt die neuesten Marktentwicklungen, Finanzankündigungen und wirtschaftlichen Verschiebungen wider, um unseren Kunden die aktuellsten und umsetzbarsten Erkenntnisse zu liefern.

Häufig gestellte Fragen

1. Wie beziehen Anbieter von Unternehmensfinanzierungsdiensten spezialisiertes Fachwissen?

Anbieter von Unternehmensfinanzierungsdiensten wie Deloitte und EY beziehen ihre Expertise hauptsächlich durch die Rekrutierung von Top-Absolventen, erfahrenen Branchenexperten und kontinuierliche Weiterbildung. Dies gewährleistet den Zugang zu den neuesten Finanzmodellen und regulatorischen Kenntnissen.

2. Was sind die wichtigsten Investitionstrends im Markt für Unternehmensfinanzierungsdienste?

Investitionen in den Markt für Unternehmensfinanzierungsdienste konzentrieren sich auf die digitale Transformation und die Integration von KI zur Verbesserung der Dienstleistungserbringung. Risikokapital interessiert sich oft für Fintech-Plattformen, die Due Diligence- oder Bewertungsprozesse optimieren und so die breitere Marktexpansion von 7,1 % CAGR unterstützen.

3. Wie haben die Veränderungen nach der Pandemie die Branche der Unternehmensfinanzierungsdienste beeinflusst?

Die Ära nach der Pandemie hat die Remote-Service-Delivery-Modelle beschleunigt und die Nachfrage nach M&A-Beratung aufgrund der Marktumstrukturierung erhöht. Langfristige strukturelle Veränderungen umfassen eine stärkere Betonung resilienter Lieferkettenfinanzierung und digitaler Transaktionsplattformen, die alle Marktteilnehmer wie Morgan Stanley betreffen.

4. Welche regulatorischen Änderungen beeinflussen die Geschäftstätigkeit von Unternehmensfinanzierungsdiensten erheblich?

Regulierungsänderungen, insbesondere in Bezug auf globale Finanztransparenz und die Einhaltung von Anti-Geldwäsche-Vorschriften (AML), wirken sich erheblich auf die Geschäftstätigkeit von Unternehmensfinanzierungsdiensten aus. Unternehmen müssen ihre Prozesse für Eigenkapital- und Fremdkapitalfinanzierung kontinuierlich anpassen, um die sich entwickelnden internationalen Standards zu erfüllen.

5. Warum verschiebt sich die Kundennachfrage im Sektor der Unternehmensfinanzierungsdienste?

Die Kundennachfrage verschiebt sich hin zu integrierteren, technologiegestützten Beratungsdiensten und spezialisiertem Fachwissen in Nischensektoren wie der grünen Finanzierung. Es gibt eine wachsende Präferenz für Berater, die ein tiefes Verständnis für spezifische Anwendungen nachweisen können, wie z. B. in der Fertigungsindustrie oder der Finanzindustrie.

6. Was sind die aktuellen Preisentwicklungen bei Dienstleistungen im Bereich Unternehmensfinanzierung?

Die Preisgestaltung für Dienstleistungen im Bereich Unternehmensfinanzierung wird durch erhöhten Wettbewerb und die Nachfrage nach digitalen Mehrwertlösungen beeinflusst. Unternehmen wägen wettbewerbsfähige Preise mit den hohen Kosten für die Anwerbung und Bindung von Top-Talenten und Investitionen in fortschrittliche Analysetools ab.