Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktanalyse für Stuhlalarme: Wachstumstreiber & 7,4% CAGR

Stuhlalarm

Marktanalyse für Stuhlalarme: Wachstumstreiber & 7,4% CAGR

Stuhlalarm by Anwendung (Krankenhaus, Zuhause, Andere), by Typen (Kabelgebunden, Kabellos), by Überwachungsmodus (Lokaler akustischer Alarm, Fernbenachrichtigung für Pflegekräfte, Zentralisiertes Überwachungssystem), by Endverbraucher (Krankenhäuser, Pflegeheime, Seniorenresidenzen, Häusliche Pflege, Andere), by Vertriebskanal (Direktvertrieb, E-Commerce-Kanäle, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 135

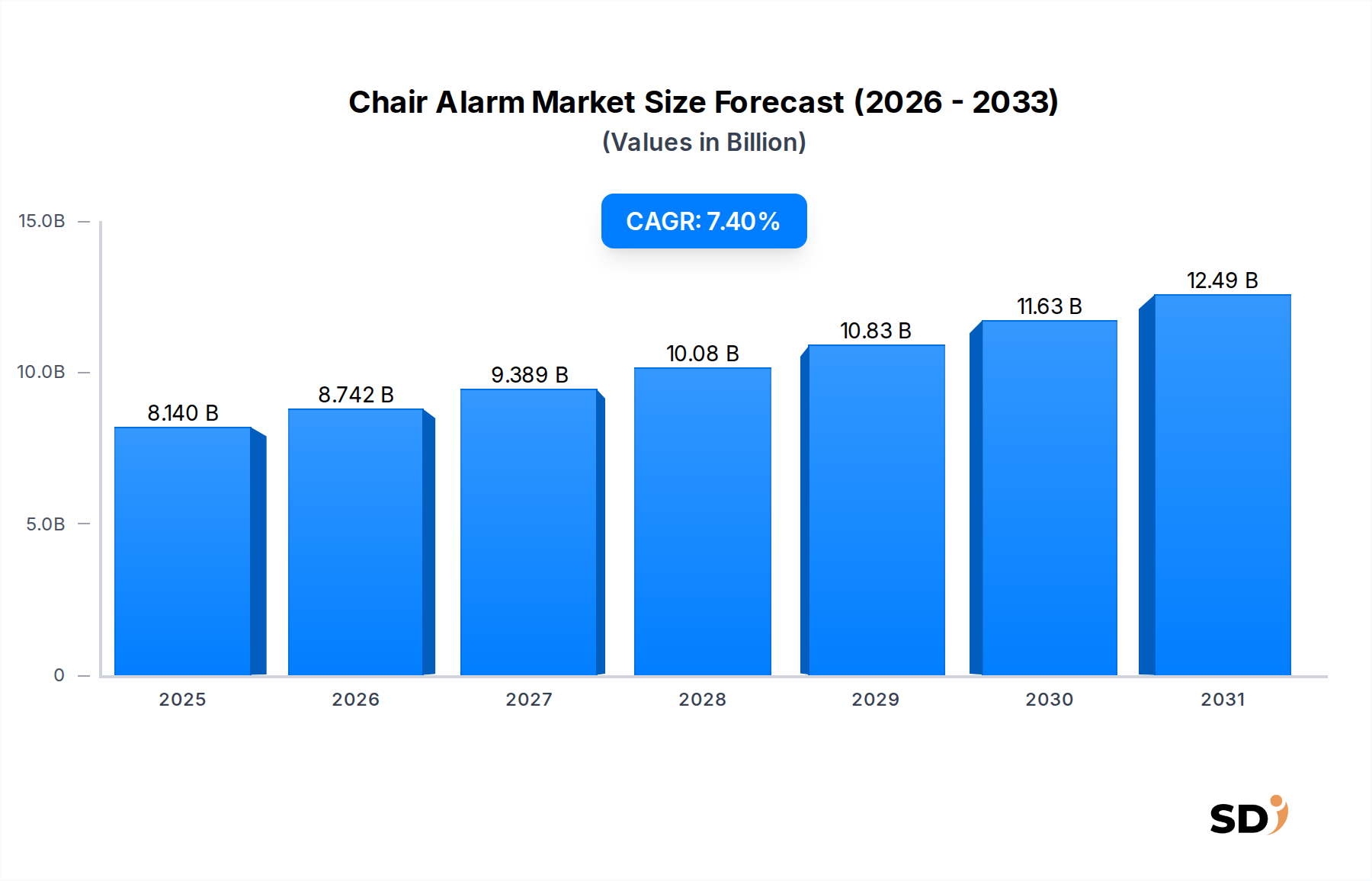

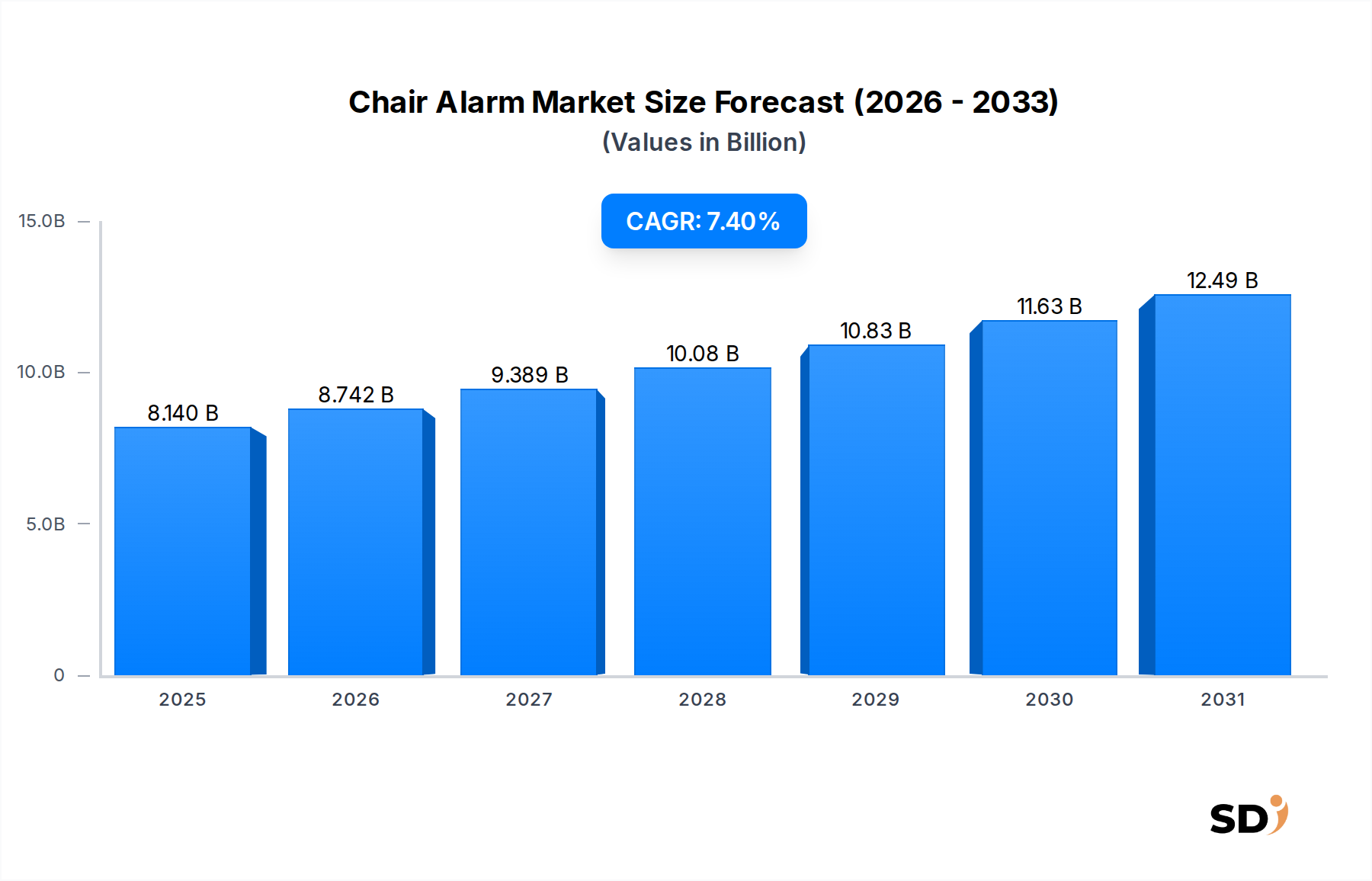

Der globale Markt für Stuhlarme steht vor einem erheblichen Wachstum, angetrieben durch eine alternde Weltbevölkerung und einen verstärkten Fokus auf Patientensicherheit und Sturzprävention in verschiedenen Pflegeeinrichtungen. Der Wert des Marktes, der sich im Jahr 2025 auf 8,14 Milliarden USD beläuft (ca. 7,5 Milliarden €), wird voraussichtlich bis zum Prognosezeitraum mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % expandieren. Diese Aufwärtstendenz wird durch die zunehmende Inzidenz chronischer Krankheiten, die zu Mobilitätseinschränkungen führen, insbesondere bei älteren Menschen, und die daraus resultierende Nachfrage nach effektiven Überwachungslösungen gestützt. Makroökonomische Rückenwinde umfassen steigende Gesundheitsausgaben, technologische Fortschritte bei Sensortechnologie und drahtloser Kommunikation sowie ein wachsendes Bewusstsein bei Betreuern für die Vorteile des proaktiven Sturzmanagements. Die Notwendigkeit, die Kosten für das Gesundheitswesen im Zusammenhang mit sturzbedingten Verletzungen zu senken, wirkt ebenfalls als bedeutender Nachfragetreiber. Darüber hinaus treibt die Expansion von häuslichen Pflegesettings und der Wunsch nach unabhängigem Leben bei Senioren die Akzeptanz von Stuhlalarmen über traditionelle institutionelle Anwendungsfälle hinaus an. Die Entwicklung des Marktes ist gekennzeichnet durch einen Wandel hin zu ausgefeilteren, integrierten Systemen, die nicht nur lokale Alarme, sondern auch Benachrichtigungen für entfernte Betreuer und zentrale Überwachungsfunktionen bieten und direkt zum Wachstum des Marktes für Fernüberwachung von Patienten beitragen. Innovationen in der Wearable-Technologie und der Smart-Home-Integration verbessern das Wertversprechen dieser Geräte weiter und gewährleisten eine höhere Komfort und eine weniger aufdringliche Überwachung für Patienten. Vorausschauend wird erwartet, dass der Markt für Stuhlarme eine kontinuierliche Innovation erleben wird, mit einem Schwerpunkt auf Datenanalyse für prädiktive Sturzrisikobewertung und nahtloser Integration in breitere digitale Gesundheitsökosysteme, was seine Rolle als kritischer Bestandteil moderner Patientenversorgungsstrategien festigt.

Stuhlalarm Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

8.140 B

2025

8.742 B

2026

9.389 B

2027

10.08 B

2028

10.83 B

2029

11.63 B

2030

12.49 B

2031

Die Dominanz des drahtlosen Segments im Markt für Stuhlarme

Das Marktsegment der drahtlosen Stuhlarme wird als dominante Kraft innerhalb des gesamten Marktes für Stuhlarme identifiziert und weist einen erheblichen Umsatzanteil auf und zeigt ein starkes Wachstumspotenzial. Diese Dominanz wird hauptsächlich auf die inhärenten Vorteile zurückgeführt, die drahtlose Systeme gegenüber ihren kabelgebundenen Gegenstücken bieten, darunter verbesserte Flexibilität, einfache Installation und erhöhte Sicherheit durch die Eliminierung von Stolperfallen im Zusammenhang mit Kabeln. Sowohl für institutionelle Einrichtungen wie Krankenhäuser und Pflegeheime als auch zunehmend für den Markt für häusliche Gesundheitsgeräte bieten drahtlose Stuhlarme eine praktische und effiziente Lösung für die Patientenüberwachung. Wichtige Akteure der Branche haben stark in die Entwicklung fortschrittlicher drahtloser Technologien investiert, die Funktionen wie Echtzeitbenachrichtigungen an Mobilgeräte, erweiterte Reichweite und Kompatibilität mit bestehenden Schwesternrufsystemen integrieren. Dieser technologische Wandel ermöglicht einen reaktionsschnelleren und optimierteren Ansatz zur Sturzprävention, der in dynamischen Pflegeumgebungen von entscheidender Bedeutung ist. Die wachsende Nachfrage nach unaufdringlichen Geräten zur Patientenüberwachung, die die Patientenbewegung oder den Komfort nicht einschränken, treibt die Akzeptanz drahtloser Lösungen weiter voran. Darüber hinaus erleichtert die Integration drahtloser Stuhlarme in breitere Ökosysteme vernetzter Gesundheitsgeräte eine umfassendere Patientenmanagementstrategie, die Datenerfassung und -analyse für bessere Pflegeergebnisse ermöglicht. Die einfache Bereitstellung macht drahtlose Systeme auch besonders attraktiv für vorübergehende oder sich schnell ändernde Patientenbedürfnisse. Da Anbieter von Gesundheitsleistungen und Betreuer zunehmend Lösungen bevorzugen, die sowohl effektiv als auch benutzerfreundlich sind, wird erwartet, dass das Marktsegment der drahtlosen Stuhlarme seinen Wachstumskurs fortsetzen und potenziell seinen Marktanteil weiter ausbauen wird, da technologische Effizienzsteigerungen und Kostensenkungen greifen. Die Führung dieses Segments unterstreicht einen breiteren Trend zur Digitalisierung und Konnektivität im Gesundheitssektor, bei dem Komfort und datengesteuerte Erkenntnisse von größter Bedeutung sind.

Kritische Markttreiber für den Stuhlalarm-Markt

Die Expansion des Marktes für Stuhlarme wird grundlegend durch eine Konvergenz demografischer Verschiebungen, verschärfter Sicherheitsvorschriften und technologischer Fortschritte vorangetrieben, die jeweils quantitativ zu seinem Wachstum beitragen. Ein Haupttreiber ist die alternde Weltbevölkerung. Die Weltgesundheitsorganisation prognostiziert, dass sich die Zahl der Menschen über 60 Jahre bis 2050 auf 2,1 Milliarden verdoppeln wird. Dieser demografische Trend führt direkt zu einer steigenden Prävalenz altersbedingter Erkrankungen wie Mobilitätseinschränkungen und kognitiven Beeinträchtigungen, die das Sturzrisiko erheblich erhöhen. Folglich erlebt die Nachfrage nach Sturzpräventionslösungen wie Stuhlalarmen im Markt für altersgerechte Pflegegeräte einen anhaltenden Aufschwung in betreuten Wohneinrichtungen, Pflegeheimen und Privathaushalten.

Ein weiterer entscheidender Treiber ist der zunehmende Fokus auf Patientensicherheit und Sturzprävention in Gesundheitssystemen weltweit. Stuhlbedingte Verletzungen stellen eine erhebliche Belastung für die Gesundheitsressourcen dar; allein in den Vereinigten Staaten überstiegen die Behandlungskosten für Stürze bei älteren Erwachsenen in den letzten Jahren 50 Milliarden USD jährlich. Aufsichtsbehörden und Akkreditierungsstellen fordern zunehmend strenge Protokolle zur Sturzprävention und zwingen Gesundheitseinrichtungen, effektive Überwachungswerkzeuge zu implementieren. Stuhlarme dienen als wichtiger Bestandteil dieser Protokolle und liefern rechtzeitige Warnmeldungen, die es Betreuern ermöglichen, einzugreifen, bevor ein Sturz auftritt, wodurch Patientenergebnisse verbessert und Krankenhauswiedereinweisungen reduziert werden. Dieser Schwerpunkt erstreckt sich auf häusliche Pflegesettings, wo die Notwendigkeit, die Patientensicherheit ohne ständige Aufsicht zu gewährleisten, von größter Bedeutung ist. Schließlich verbessern Fortschritte in der Sensortechnologie und Konnektivität die Wirksamkeit und Attraktivität von Stuhlalarmen erheblich. Die Entwicklung des Marktes für medizinische Sensoren hat zur Entwicklung genauerer, weniger aufdringlicher und zuverlässigerer Drucksensoren und Bewegungsmelder geführt. Darüber hinaus erleichtert die Integration von IoT-Funktionen das Wachstum des Marktes für vernetzte Gesundheitsgeräte, sodass Stuhlarme Benachrichtigungen für entfernte Betreuer anbieten und mit zentralen Überwachungssystemen integriert werden können. Diese technologischen Verbesserungen beheben frühere Einschränkungen wie Fehlalarme und bieten eine robustere und benutzerfreundlichere Erfahrung, wodurch die Akzeptanzraten über alle Endbenutzersegmente des Marktes für Stuhlarme beschleunigt werden.

Wettbewerbsumfeld des Stuhlalarm-Marktes

Die Wettbewerbslandschaft des Stuhlalarm-Marktes ist geprägt von einer Mischung aus etablierten Herstellern von Medizinprodukten und spezialisierten Anbietern von Sicherheitslösungen, die alle bestrebt sind, durch verbesserte Funktionen, Zuverlässigkeit und Integrationsfähigkeiten Innovationen zu entwickeln und Marktanteile zu gewinnen. Der Markt sieht eine kontinuierliche Produktentwicklung, die sich auf drahtlose Funktionalität, Fernüberwachung und Benutzerkomfort konzentriert.

Smart Caregiver Corporation: Ein führender Anbieter von Patientensicherheitslösungen, bekannt für sein umfangreiches Angebot an Sturzpräventionsprodukten, einschließlich kabelgebundener und drahtloser Stuhlalarm-Systeme. Das Unternehmen konzentriert sich auf benutzerfreundliche Designs und robuste Leistung für verschiedene Gesundheitseinrichtungen, von Krankenhäusern bis zur häuslichen Pflege.

Posey Company: Spezialisiert auf Patientensicherheit und Alternativen zu Fesseln. Posey bietet ein vielfältiges Portfolio an Stuhlalarmen und verwandten Zubehörteilen, wobei Komfort und Wirksamkeit bei der Reduzierung von Sturzrisiken, insbesondere für gefährdete Patientengruppen, betont werden.

AliMed: Bietet eine breite Palette von Gesundheitsprodukten, einschließlich Schwerpunkt auf Patientensicherheit und Verletzungsprävention. Die Stuhlalarm-Lösungen von AliMed sind so konzipiert, dass sie nahtlos in bestehende Pflegeprotokolle integriert werden können und Zuverlässigkeit und Haltbarkeit für anspruchsvolle klinische Umgebungen bieten.

Personal Safety Corporation: Konzentriert sich hauptsächlich auf Sturzprävention und Anti-Wander-Lösungen. Dieses Unternehmen liefert innovative und zuverlässige Stuhlalarm-Technologien, die oft auf Benutzerfreundlichkeit und effektive Alarmsysteme für Betreuer in verschiedenen Umgebungen abzielen.

Skil-Care Corporation: Bekannt für sein Engagement für Patientensicherheit und Lebensqualität. Skil-Care bietet verschiedene druckempfindliche Stuhlarme und Zubehör, die haltbar und wirksam bei der Verhinderung von Patientenstürzen in institutionellen und häuslichen Pflegeszenarien sind.

Curbell Medical: Ein bedeutender Akteur in den Bereichen Krankenhauskommunikation und Patientensicherheit. Curbell Medical bietet eine ausgefeilte Integration von Schwesternrufsystemen mit seinen Stuhlalarm-Systemen, wodurch Reaktionszeiten und die allgemeine Patientenüberwachung in Akutversorgungseinrichtungen verbessert werden.

Secure Care Products: Spezialisiert auf Wander-Management- und Sturzpräventionssysteme. Secure Care Products bietet fortschrittliche Stuhlalarm-Lösungen, die oft eine Integration mit ihren breiteren Sicherheits- und Überwachungsplattformen beinhalten und so umfassende Sicherheit für gefährdete Personen bieten.

Medline Industries: Ein globaler Hersteller und Vertreiber von medizinischen Verbrauchsgütern. Medline bietet eine umfassende Palette von Patientensicherheitsprodukten, einschließlich Stuhlalarmen, die den vielfältigen Anforderungen von Krankenhäusern, Pflegeheimen und anderen Gesundheitseinrichtungen gerecht werden.

Drive DeVilbiss Healthcare: Ein führender Hersteller von medizinischen Geräten. Drive DeVilbiss Healthcare bietet Stuhlalarm-Systeme als Teil seines breiteren Produktangebots zur Verbesserung der Mobilität und Sicherheit für Personen in verschiedenen Pflegeumgebungen an.

Pelican Manufacturing: Konzentriert sich auf Patientenhandling und Sturzpräventionsausrüstung. Pelican Manufacturing bietet spezialisierte Stuhlalarm-Lösungen an, die auf Komfort und Effektivität ausgelegt sind und die einzigartigen Anforderungen von Altenpflege- und Behindertenhilfe-Diensten erfüllen.

Aktuelle Entwicklungen & Meilensteine auf dem Stuhlalarm-Markt

Der Stuhlalarm-Markt hat in den letzten Jahren eine stetige Innovation und strategische Aktivitäten erfahren, die das fortwährende Engagement für die Verbesserung der Patientensicherheit und der Effizienz der Betreuer widerspiegeln.

Oktober 2024: Ein führendes europäisches Medizintechnikunternehmen hat eine neue Reihe intelligenter Stuhlarme auf den Markt gebracht, die KI-gestützte Sturzvorhersagealgorithmen integrieren und die Bewegungsmuster von Patienten analysieren, um Frühwarnungen zu geben. Damit wurde ein neuer Standard für die proaktive Sturzprävention im Stuhlalarm-Markt gesetzt.

August 2024: Ein großer nordamerikanischer Anbieter von häuslicher Gesundheitsversorgung hat eine Partnerschaft mit einem Technologie-Startup geschlossen, um ein voll integriertes drahtloses Stuhlalarm-System zu pilotieren, das direkt mit den Smartphones von Familienbetreuern verbunden ist und Echtzeitbenachrichtigungen und anpassbare Empfindlichkeitseinstellungen bietet, um den Markt für häusliche Gesundheitsgeräte zu stärken.

März 2023: Mehrere Hersteller haben Stuhlarme mit verbesserten antimikrobiellen Oberflächen eingeführt, um strengere Hygienestandards in Krankenhäusern und Pflegeheimen zu erfüllen und auf die wachsende Nachfrage nach Infektionskontrolllösungen in medizinischen Geräten zu reagieren.

Dezember 2023: Eine bedeutende Branchenkollaboration konzentrierte sich auf die Entwicklung eines universellen Kommunikationsprotokolls für Geräte zur Patientenüberwachung, einschließlich Stuhlalarmen, um eine nahtlose Integration mit verschiedenen elektronischen Patientenaktensystemen (EHR) zu gewährleisten und den Datenfluss und die Interoperabilität über Pflegeeinrichtungen hinweg zu verbessern.

Juli 2022: Aufsichtsbehörden in wichtigen asiatischen Märkten überarbeiteten die Richtlinien für Einrichtungen der Altenpflege, was die Betonung von Sturzpräventionstechnologien erhöhte und zu einem Anstieg der Nachfrage nach zuverlässigen Stuhlalarm-Lösungen führte, die den neuen Sicherheitsstandards entsprechen.

April 2022: Ein Unternehmen, das sich auf Medizintechnik spezialisiert hat, kündigte einen Durchbruch bei der Haltbarkeit und Genauigkeit von Drucksensoren an, der zu Stuhlalarmprodukten mit deutlich reduzierten Fehlalarmraten und verlängerten Produktlebensdauern führte und damit einen wichtigen Schwachpunkt für Betreuer behob.

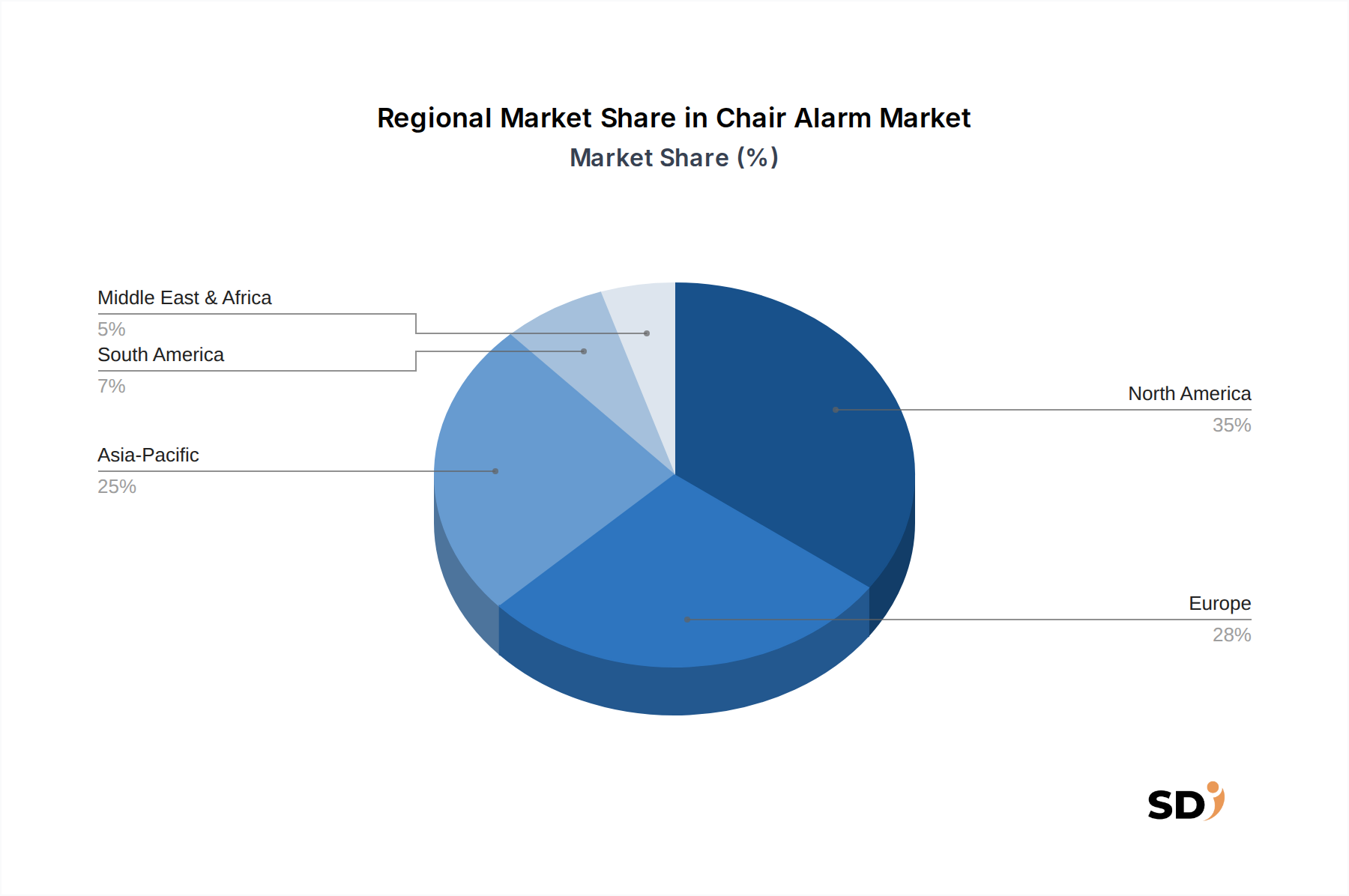

Regionale Marktaufschlüsselung für den Stuhlalarm-Markt

Der Stuhlalarm-Markt weist erhebliche regionale Unterschiede in Bezug auf Akzeptanz, Wachstumstreiber und Marktreife auf, die von der Gesundheitsinfrastruktur, den demografischen Trends und den regulatorischen Umgebungen weltweit beeinflusst werden.

Nordamerika hält den größten Umsatzanteil auf dem Stuhlalarm-Markt. Diese Dominanz wird durch ein fortschrittliches Gesundheitssystem, hohe Pro-Kopf-Gesundheitsausgaben und einen robusten regulatorischen Rahmen, der Patientensicherheit und Sturzprävention betont, insbesondere in betreuten Wohneinrichtungen und Krankenhäusern, angetrieben. Die Region profitiert von einer technologisch versierten Verbraucherbasis und hohen Akzeptanzraten von innovativen Lösungen für die Fernüberwachung von Patienten. Die Vereinigten Staaten tragen insbesondere aufgrund ihrer großen älteren Bevölkerung und erheblicher Investitionen in die Geriatrie und Rehabilitationszentren erheblich bei.

Europa stellt den zweitgrößten Markt dar, der durch ähnliche Treiber wie Nordamerika gekennzeichnet ist, einschließlich einer großen alternden Bevölkerung und gut etablierten Gesundheitssystemen. Länder wie Deutschland, Großbritannien und Frankreich zeigen eine hohe Akzeptanz, angetrieben durch nationale Gesundheitspolitiken, die das Wohlergehen der Patienten und die Integration von Technologie in der Altenpflege priorisieren. Obwohl reif, verzeichnet der europäische Markt ein stetiges Wachstum, da Innovationen im Bereich vernetzter Gesundheitsgeräte zunehmend zur Steigerung der Pflegeeffizienz eingesetzt werden.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region auf dem Stuhlalarm-Markt sein. Dieses schnelle Wachstum ist auf die schnell wachsende ältere Bevölkerung in Ländern wie China, Indien und Japan zurückzuführen, gepaart mit einer verbesserten Gesundheitsinfrastruktur und steigenden verfügbaren Einkommen. Gesteigertes Bewusstsein für Patientensicherheit und eine wachsende Zahl von Pflegeheimen und häuslichen Pflegediensten treiben die Nachfrage an. Die Region wird auch zu einem Zentrum für die Fertigung, was zu wettbewerbsfähigen Preisen und einer breiteren Verfügbarkeit von Stuhlalarm-Produkten beiträgt, insbesondere im Segment der häuslichen Gesundheitsgeräte.

Naher Osten & Afrika und Südamerika sind aufstrebende Märkte für Stuhlarme. Diese Regionen verzeichnen ein allmähliches Wachstum, das durch eine verbesserte Gesundheitsversorgung, ein wachsendes Bewusstsein für die Geriatrie und staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen vorangetrieben wird. Die Marktdurchdringung bleibt jedoch aufgrund wirtschaftlicher Zwänge und weniger entwickelter Gesundheitsinfrastrukturen im Vergleich zu entwickelten Regionen geringer. Nichtsdestotrotz stellen der zunehmende Fokus auf Patientensicherheit und die Entwicklung neuer Gesundheitseinrichtungen Möglichkeiten für zukünftige Expansionen in diesen Regionen dar.

Investitions- & Finanzierungsaktivitäten auf dem Stuhlalarm-Markt

Investitions- und Finanzierungsaktivitäten auf dem Stuhlalarm-Markt und seinen angrenzenden Sektoren spiegeln einen breiteren Trend zur Digitalisierung und Sicherheit im Gesundheitswesen wider. In den letzten 2-3 Jahren sind Risikokapitalfinanzierungen zunehmend in Start-ups geflossen, die fortschrittliche medizinische Sensoren und IoT-fähige Patientenüberwachungslösungen entwickeln, einschließlich solcher, die für die Sturzprävention relevant sind. Dieser Kapitalzufluss wird oft an Unternehmen gerichtet, die eine verbesserte Genauigkeit, reduzierte Fehlalarme und eine nahtlose Integration mit bestehender Gesundheits-IT-Infrastruktur nachweisen können. Strategische Partnerschaften sind ebenfalls ein prominentes Merkmal, wobei größere Hersteller von Medizinprodukten mit kleineren Technologieunternehmen zusammenarbeiten oder diese erwerben, um modernste drahtlose Stuhlalarm-Funktionen und Datenanalysen in ihre Produktportfolios zu integrieren. Zum Beispiel zielen Partnerschaften zwischen Sensorentwicklern und Unternehmen für Patientenüberwachung darauf ab, anspruchsvollere Geräte zur Patientenüberwachung zu entwickeln, die weniger aufdringlich und prädiktiver sind. Das Teilsegment Geräte für die Altenpflege, einschließlich Stuhlalarmen, war ein besonderer Schwerpunkt für Investitionen, angetrieben durch die demografische Notwendigkeit einer alternden Bevölkerung und die steigende Nachfrage nach häuslichen Pflegelösungen. Fusionen und Übernahmen werden oft durch den Wunsch motiviert, Marktanteile zu konsolidieren, geistiges Eigentum für Störwarnsysteme der nächsten Generation zu erwerben oder Vertriebsnetze auf neue geografische Gebiete auszudehnen, insbesondere im aufstrebenden Markt für häusliche Gesundheitsgeräte. Unternehmen, die umfassende, integrierte Sicherheitsplattformen anbieten, die oft Stuhlarme mit Bettenalarmen, Wander-Management und Funktionen zur Fernüberwachung von Patienten kombinieren, sind für Investoren, die robuste Lösungen für die sich entwickelnde Gesundheitslandschaft suchen, besonders attraktiv.

Preissituation & Margendruck auf dem Stuhlalarm-Markt

Die Preisdynamik auf dem Stuhlalarm-Markt wird von einem komplexen Zusammenspiel von Komponenten kosten, technologischen Fortschritten, Markenreputation und Wettbewerbsintensität beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für kabelgebundene Stuhlarme sind aufgrund ihres einfacheren Designs und ihrer breiteren Marktdurchdringung tendenziell niedriger. Im Gegensatz dazu erzielt der Markt für drahtlose Stuhlarme höhere ASPs aufgrund der integrierten fortschrittlichen Technologien wie HF-Kommunikationsmodule, anspruchsvollere Sensoren und Funktionen wie Benachrichtigungen für entfernte Betreuer und zentrale Überwachungsfunktionen. Die Margenstruktur entlang der Wertschöpfungskette variiert erheblich. Hersteller haben erhebliche Kosten für Forschung und Entwicklung zur Entwicklung genauer, langlebiger und benutzerfreundlicher Sensoren und Alarmeinheiten, insbesondere für medizinische Sensoren, die strenge Gesundheitsstandards erfüllen. Produktionskosten, einschließlich elektronischer Komponenten und Kunststoffgehäuse, spielen ebenfalls eine Rolle. Vertriebskanäle, einschließlich Direktvertrieb an Krankenhäuser und Pflegeheime sowie E-Commerce-Plattformen, erhöhen den Endpreis. Intensiver Wettbewerb, insbesondere von Herstellern von Generalprodukten und neuen Anbietern, die kostengünstige Lösungen anbieten, übt Abwärtsdruck auf die Preise aus und zwingt etablierte Marken, sich durch Zuverlässigkeit, Kundenservice und fortschrittliche Funktionen zu differenzieren. Das Premiumsegment, das durch Innovationen im Bereich vernetzter Gesundheitsgeräte und die Integration in breitere Systeme zur Patientenüberwachung vorangetrieben wird, kann jedoch höhere Margen erzielen. Schwankungen der Rohstoffkosten, insbesondere für elektronische Komponenten und Kunststoffe, können ebenfalls die Produktionskosten und damit die Preise beeinflussen. Der Druck auf kostengünstigere Lösungen im Markt für häusliche Gesundheitsgeräte und betreute Wohneinrichtungen trägt ebenfalls zum Margendruck bei, was die Hersteller zwingt, ihre Produktionsprozesse und Lieferketten kontinuierlich zu optimieren, um wettbewerbsfähig zu bleiben.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Krankenhaus

5.1.2. Zuhause

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Kabelgebunden

5.2.2. Kabellos

5.3. Marktanalyse, Einblicke und Prognose – Nach Überwachungsmodus

5.3.1. Lokaler akustischer Alarm

5.3.2. Fernbenachrichtigung für Pflegekräfte

5.3.3. Zentralisiertes Überwachungssystem

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.4.1. Krankenhäuser

5.4.2. Pflegeheime

5.4.3. Seniorenresidenzen

5.4.4. Häusliche Pflege

5.4.5. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.5.1. Direktvertrieb

5.5.2. E-Commerce-Kanäle

5.5.3. Andere

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Naher Osten und Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Krankenhaus

6.1.2. Zuhause

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Kabelgebunden

6.2.2. Kabellos

6.3. Marktanalyse, Einblicke und Prognose – Nach Überwachungsmodus

6.3.1. Lokaler akustischer Alarm

6.3.2. Fernbenachrichtigung für Pflegekräfte

6.3.3. Zentralisiertes Überwachungssystem

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.4.1. Krankenhäuser

6.4.2. Pflegeheime

6.4.3. Seniorenresidenzen

6.4.4. Häusliche Pflege

6.4.5. Andere

6.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.5.1. Direktvertrieb

6.5.2. E-Commerce-Kanäle

6.5.3. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Krankenhaus

7.1.2. Zuhause

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Kabelgebunden

7.2.2. Kabellos

7.3. Marktanalyse, Einblicke und Prognose – Nach Überwachungsmodus

7.3.1. Lokaler akustischer Alarm

7.3.2. Fernbenachrichtigung für Pflegekräfte

7.3.3. Zentralisiertes Überwachungssystem

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.4.1. Krankenhäuser

7.4.2. Pflegeheime

7.4.3. Seniorenresidenzen

7.4.4. Häusliche Pflege

7.4.5. Andere

7.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.5.1. Direktvertrieb

7.5.2. E-Commerce-Kanäle

7.5.3. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Krankenhaus

8.1.2. Zuhause

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Kabelgebunden

8.2.2. Kabellos

8.3. Marktanalyse, Einblicke und Prognose – Nach Überwachungsmodus

8.3.1. Lokaler akustischer Alarm

8.3.2. Fernbenachrichtigung für Pflegekräfte

8.3.3. Zentralisiertes Überwachungssystem

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.4.1. Krankenhäuser

8.4.2. Pflegeheime

8.4.3. Seniorenresidenzen

8.4.4. Häusliche Pflege

8.4.5. Andere

8.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.5.1. Direktvertrieb

8.5.2. E-Commerce-Kanäle

8.5.3. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Krankenhaus

9.1.2. Zuhause

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Kabelgebunden

9.2.2. Kabellos

9.3. Marktanalyse, Einblicke und Prognose – Nach Überwachungsmodus

9.3.1. Lokaler akustischer Alarm

9.3.2. Fernbenachrichtigung für Pflegekräfte

9.3.3. Zentralisiertes Überwachungssystem

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.4.1. Krankenhäuser

9.4.2. Pflegeheime

9.4.3. Seniorenresidenzen

9.4.4. Häusliche Pflege

9.4.5. Andere

9.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.5.1. Direktvertrieb

9.5.2. E-Commerce-Kanäle

9.5.3. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Krankenhaus

10.1.2. Zuhause

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Kabelgebunden

10.2.2. Kabellos

10.3. Marktanalyse, Einblicke und Prognose – Nach Überwachungsmodus

10.3.1. Lokaler akustischer Alarm

10.3.2. Fernbenachrichtigung für Pflegekräfte

10.3.3. Zentralisiertes Überwachungssystem

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.4.1. Krankenhäuser

10.4.2. Pflegeheime

10.4.3. Seniorenresidenzen

10.4.4. Häusliche Pflege

10.4.5. Andere

10.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.5.1. Direktvertrieb

10.5.2. E-Commerce-Kanäle

10.5.3. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Smart Caregiver Corporation

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Posey Company

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. AliMed

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Personal Safety Corporation

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Skil-Care Corporation

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Curbell Medical

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Secure Care Products

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Medline Industries

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Drive DeVilbiss Healthcare

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Pelican Manufacturing

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Überwachungsmodus 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Überwachungsmodus 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 10: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Überwachungsmodus 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Überwachungsmodus 2025 & 2033

Abbildung 20: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 22: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Überwachungsmodus 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Überwachungsmodus 2025 & 2033

Abbildung 32: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 34: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 36: Umsatz (billion) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 40: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 42: Umsatz (billion) nach Überwachungsmodus 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Überwachungsmodus 2025 & 2033

Abbildung 44: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 46: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 48: Umsatz (billion) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 52: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 54: Umsatz (billion) nach Überwachungsmodus 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Überwachungsmodus 2025 & 2033

Abbildung 56: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 58: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 60: Umsatz (billion) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Überwachungsmodus 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Überwachungsmodus 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Überwachungsmodus 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Überwachungsmodus 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Überwachungsmodus 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Überwachungsmodus 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Die für den Bericht 'Marktprognose für Sturzwarngeräte 2026-2034' verwendete Forschungsmethodik ist sorgfältig darauf ausgelegt, hochpräzise, umsetzbare und umfassende Markteinblicke zu liefern. Unser Ansatz kombiniert rigorose Primärdatenerhebung mit umfangreicher Sekundärforschung und fortschrittlichen Analysemethoden, um eine robuste und zuverlässige Marktprognose zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für klinische Dienstleistungen

30%

Produktmanager (Patientenüberwachung)

25%

Leiter Beschaffung (Medizinprodukte)

25%

VP für ambulante Gesundheitsversorgung

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Sturzwarngeräten

30%

Anbieter von Sensortechnologie

20%

Anbieter integrierter Pflegelösungen

15%

Distributoren von medizinischen Geräten

25%

Gruppen von Langzeitpflegeeinrichtungen

10%

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75 % unserer gesamten Forschungsbemühungen aus. Dies beinhaltet umfangreiche, tiefgehende Interviews und Diskussionen mit einem breiten Spektrum von Branchenteilnehmern entlang der Wertschöpfungskette. Unser Ziel ist es, aus erster Hand Informationen über Marktdynamiken, aufkommende Trends, technologische Fortschritte, die Wettbewerbslandschaft und regulatorische Auswirkungen direkt von Branchenexperten zu sammeln. Zu den befragten Schlüsselinteressenten gehören:

Direktor für klinische Dienstleistungen: Liefert Einblicke in Patientensicherheitsprotokolle, Herausforderungen bei der Einführung und klinische Wirksamkeit in Gesundheitseinrichtungen.

Produktmanager (Patientenüberwachung): Bietet Perspektiven auf Produktentwicklung, technologische Innovation, Marktpositionierung und Wettbewerbsstrategien für Sturzwarnsysteme.

Leiter Beschaffung (Medizinprodukte): Erläutert Einkaufstrends, Kriterien für die Anbieterauswahl, Preisstrukturen und Budgetüberlegungen für medizinische Geräte in institutionellen Einrichtungen.

VP für ambulante Gesundheitsversorgung: Teilt Einblicke in Herausforderungen und Chancen in der häuslichen Pflege, Patientencompliance und die Integration von Fernüberwachungslösungen.

Unsere primären Interviews erstrecken sich über verschiedene Unternehmenstypen, die für die Wertschöpfungskette des Marktes für Sturzwarngeräte von entscheidender Bedeutung sind:

Hersteller von Sturzwarngeräten: Unternehmen, die direkt an der Entwicklung, Herstellung und dem Verkauf von Sturzwarnsystemen beteiligt sind.

Anbieter von Sensortechnologie: Innovatoren und Lieferanten von zugrundeliegenden Sensortechnologien, die für die Alarmfunktion wesentlich sind.

Anbieter integrierter Pflegelösungen: Unternehmen, die ganzheitliche Patientenüberwachungs- und Sturzpräventionslösungen anbieten, die Sturzwarngeräte umfassen können.

Distributoren von medizinischen Geräten: Großhändler und Einzelhändler, die die flächendeckende Verbreitung von Sturzwarngeräten an verschiedene Endverbraucher erleichtern.

Gruppen von Langzeitpflegeeinrichtungen: Betreiber von Pflegeheimen, betreuten Wohneinrichtungen und anderen Institutionen, die primäre Endverbraucher dieser Geräte sind.

Diese Gespräche werden weltweit geführt und stellen die Vertretung wichtiger regionaler Märkte wie Nordamerika, Europa, Asien-Pazifik und andere sicher.

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere primären Erkenntnisse und trägt etwa 25 % zum gesamten Forschungsrahmen bei. Diese Phase umfasst umfangreiches Data Mining und die Analyse einer breiten Palette glaubwürdiger Quellen, um ein starkes grundlegendes Verständnis des Marktes zu etablieren und primäre Erkenntnisse zu validieren. Unsere Analysten nutzen Premium-Finanz- und Geschäftsdatenbanken wie:

Bloomberg

Factiva

Hoovers

PitchBook

Darüber hinaus analysieren wir sorgfältig Daten aus maßgeblichen staatlichen Veröffentlichungen, wissenschaftlichen Fachzeitschriften und angesehenen Branchenberichten. Zu den wichtigen Quellen gehören:

.Gov-Quellen: Daten von nationalen Gesundheitsorganisationen wie den National Institutes of Health (NIH) (z. B. https://www.nih.gov/) in den USA oder nationale statistische Ämter.

.Org-Quellen: Forschungsarbeiten und Statistiken von gemeinnützigen Gesundheitsorganisationen und Patientenadvokatengruppen.

Branchenverbände: Berichte und Whitepaper von Branchenverbänden für Medizinprodukte.

Spezifische, weltweit anerkannte Branchenverbände und Aufsichtsbehörden, deren Veröffentlichungen und Leitlinien überwacht werden, sind unter anderem:

Diese umfassende Sekundärforschung liefert wichtige Wettbewerbsinformationen, Marktdaten, Analysen der regulatorischen Landschaft und die Identifizierung technologischer Trends, wobei Daten von anderen Marktforschungswebsites streng vermieden werden.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktschätzung und -prognose verwenden eine strenge Kombination aus Top-Down- und Bottom-Up-Ansätzen, die anschließend durch mehrstufige Datentriangulation validiert werden.

Top-Down-Ansatz: Dies beinhaltet die Schätzung der Gesamtmarktgröße basierend auf makroökonomischen Faktoren, demografischen Trends (z. B. alternde Bevölkerung, Gesundheitsausgaben) und den allgemeinen Akzeptanzraten von Gesundheitstechnologien, und anschließender Segmentierung in den spezifischen Markt für Sturzwarngeräte.

Bottom-Up-Ansatz: Dieser Ansatz konzentriert sich auf die Aggregation der Marktgröße aus granularen Datenpunkten. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Marktgrößenberechnung verwendet werden, umfassen:

Anzahl der Betten in Langzeitpflegeeinrichtungen: In verschiedenen Regionen, als Stellvertreter für die potenzielle institutionelle Nachfrage.

Globale Wachstumsrate der geriatrischen Bevölkerung: Ein Haupttreiber für die steigende Nachfrage sowohl in institutionellen als auch in häuslichen Pflegeeinrichtungen.

Durchschnittlicher Verkaufspreis (ASP) pro Sturzwarngerät: Segmentiert nach Typ (kabelgebunden/drahtlos), Überwachungsmodus und Region zur Ermittlung des Umsatzpotenzials.

Rate der Sturzereignisse in Zielgruppen: Insbesondere bei älteren Menschen und Patienten mit Mobilitätseinschränkungen, was die Dringlichkeit und Notwendigkeit der Einführung von Sturzwarngeräten beeinflusst.

Alle Schätzungen werden dann gründlich anhand mehrerer Datenquellen und Methoden – primäre Interviews, Sekundärpublikationen und interne proprietäre Datenbanken – trianguliert, um Konsistenz und Genauigkeit zu gewährleisten. Der Prognosezeitraum für diesen Bericht ist 2026-2034, mit historischen Datenanalysen, die zur Trendidentifizierung bis zu relevanten Zeiträumen zurückreichen. Die Segmentierung nach Anwendung, Typ, Überwachungsmodus, Endverbraucher, Vertriebskanal und Geografie wird sorgfältig durchgeführt, um granulare Einblicke zu bieten.

Datengenauigkeit & Qualitätsprüfung

Die Gewährleistung höchster Standards bei der Datengenauigkeit und Zuverlässigkeit ist für unsere Forschung von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90 % für alle quantitativen Zahlen, die in diesem Bericht präsentiert werden. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Kontinuierliche Validierung: Datenpunkte und Marktschätzungen werden während des gesamten Forschungsprozesses kontinuierlich abgeglichen und validiert.

Expertenprüfung: Alle Ergebnisse, Prognosen und qualitativen Analysen werden einer strengen Prüfung durch leitende Analysten und Branchenexperten unterzogen.

Methodologische Transparenz: Unsere Methoden sind transparent und replizierbar, was eine gründliche Überprüfung ermöglicht.

Echtzeit-Updates: Um die Relevanz und Aktualität unserer Erkenntnisse zu gewährleisten, wird jeder Bericht bis zum Kaufdatum aktualisiert und berücksichtigt die neuesten Marktentwicklungen, regulatorischen Änderungen und wirtschaftlichen Verschiebungen. Dieses Engagement stellt sicher, dass Kunden die aktuellsten und zuverlässigsten Marktdaten erhalten, die verfügbar sind.

Häufig gestellte Fragen

1. Wie beeinflussen Wettbewerbsdynamiken und Produktvarianten die Preisgestaltung auf dem Markt für Stuhlalarme?

Die Wettbewerbsdynamik zwischen Herstellern wie Smart Caregiver Corporation und AliMed sowie vielfältige Produkttypen (kabelgebunden vs. kabellos) treiben unterschiedliche Preisniveaus. Lösungen für lokale akustische Alarme können kostengünstigere Optionen im Vergleich zu fortschrittlichen zentralen Überwachungssystemen bieten. Die Preisgestaltung spiegelt auch Funktionen wie die Möglichkeiten der Fernbenachrichtigung für Pflegekräfte wider.

2. Welche Schlüsseldynamiken bei Export und Import prägen den Markt für Stuhlalarme?

Der Markt für Stuhlalarme stützt sich hauptsächlich auf etablierte Vertriebskanäle, darunter Direktvertrieb und E-Commerce-Plattformen, die eine globale Reichweite ermöglichen. Große Hersteller vertreiben Produkte häufig international und passen sich an die regionale Gesundheitsinfrastruktur und regulatorische Anforderungen an. Handelsströme werden von Produktionszentren und bedeutenden Endverbrauchermärkten wie Nordamerika und Europa beeinflusst.

3. Wie hoch ist die aktuelle Marktgröße und die prognostizierte CAGR für die Stuhlalarm-Branche?

Der Markt für Stuhlalarme wurde im Jahr 2025 auf 8,14 Milliarden US-Dollar geschätzt. Es wird erwartet, dass er mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % wächst. Diese Wachstumsprognose spiegelt die steigende Nachfrage in Krankenhäusern, Pflegeheimen und häuslichen Pflegeeinrichtungen wider.

4. Welche technologischen Innovationen gestalten den Markt für Stuhlalarme?

Die technologischen Innovationen auf dem Markt für Stuhlalarme konzentrieren sich auf die Verbesserung der Überwachungseffizienz und des Benutzerkomforts. Wichtige Fortschritte umfassen die Entwicklung von drahtlosen Systemen und hochentwickelten Überwachungsmodi wie Fernbenachrichtigung für Pflegekräfte und zentrale Überwachungssysteme. Diese Innovationen zielen darauf ab, die Patientensicherheit zu verbessern und Pflegeprozesse zu optimieren.

5. Wie wirkt sich das regulatorische Umfeld auf den Markt für Stuhlalarme aus?

Regulatorische Rahmenbedingungen für Medizinprodukte, insbesondere in entwickelten Regionen, haben einen erheblichen Einfluss auf den Markteintritt und die Produktentwicklung von Stuhlalarmen. Die Einhaltung von Standards gewährleistet die Sicherheit, Wirksamkeit und Eignung des Produkts für verschiedene Endverbraucher, darunter Krankenhäuser und Senioreneinrichtungen. Diese Vorschriften bestimmen oft Herstellungsprozesse und Vertriebskanäle.

6. Welche Veränderungen im Verbraucherverhalten werden bei den Kaufgewohnheiten für Stuhlalarme beobachtet?

Veränderungen im Verbraucherverhalten zeigen einen wachsenden Fokus auf Sicherheit und Autonomie, insbesondere in häuslichen Pflegesituationen und Senioreneinrichtungen. Es gibt eine steigende Nachfrage nach benutzerfreundlichen, zuverlässigen Systemen, mit einer wachsenden Präferenz für kabellose Lösungen, die mehr Flexibilität bieten. Adoptionstrends spiegeln den Fokus auf effektive Sturzprävention und rechtzeitige Benachrichtigungen für Pflegekräfte wider.