Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Sammelkartenspiele: 15 Mrd. USD bis 2025, 8 % CAGR-Wachstum

Sammelkartenspiel

Markt für Sammelkartenspiele: 15 Mrd. USD bis 2025, 8 % CAGR-Wachstum

Sammelkartenspiel by Anwendung (PC-Spiele, Spiele für mobile Geräte, Sonstige), by Typen (Digital, Physisch), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest Europas), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest des asiatisch-pazifischen Raums) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 85

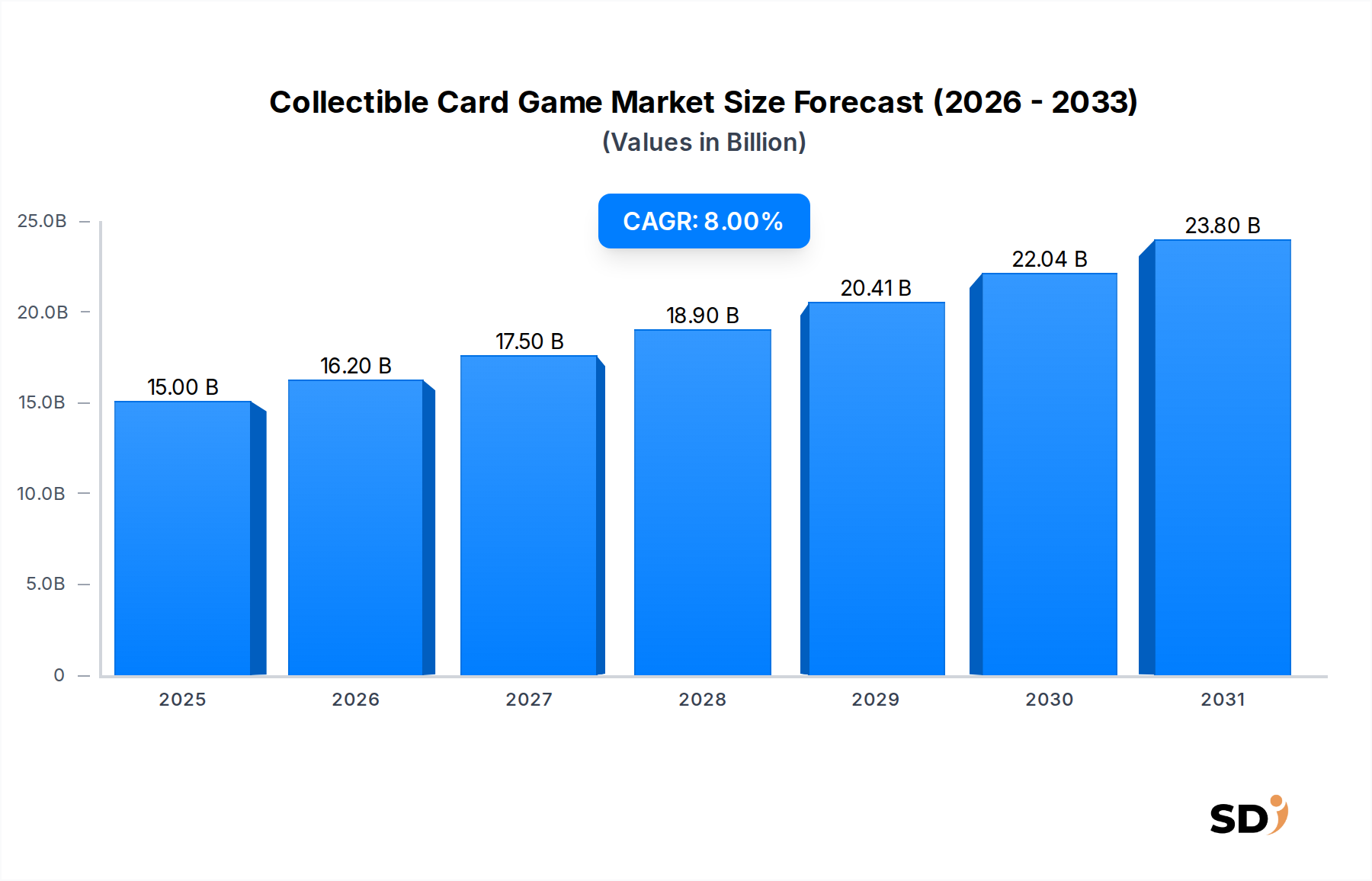

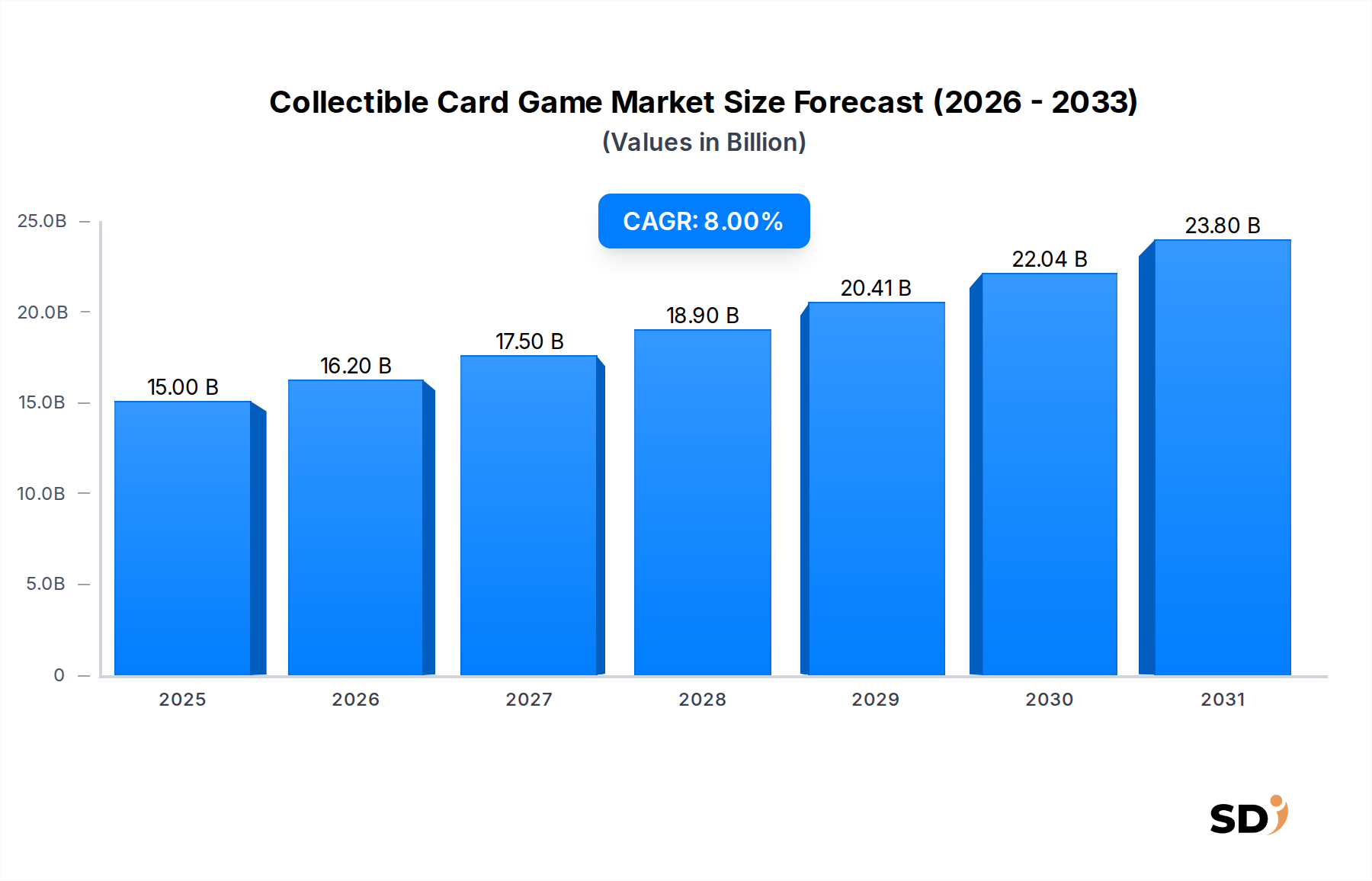

Der Markt für Sammelkartenspiele steht vor einem erheblichen Wachstum, was sowohl die anhaltende Anziehungskraft strategischer Kartenspiele als auch die transformative Wirkung der digitalen Integration widerspiegelt. Mit einem geschätzten Wert von 15 Milliarden USD (ca. 13,8 Milliarden €) im Jahr 2025 wird prognostiziert, dass der Markt mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8 % über den Prognosezeitraum erheblich expandieren wird. Diese Wachstumskurve unterstreicht die Widerstandsfähigkeit und Anpassungsfähigkeit des Sektors innerhalb der breiteren Unterhaltungslandschaft.

Sammelkartenspiel Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

15.00 B

2025

16.20 B

2026

17.50 B

2027

18.90 B

2028

20.41 B

2029

22.04 B

2030

23.80 B

2031

Ein primärer Nachfragetreiber für den Markt für Sammelkartenspiele ist die wachsende globale Spielerbasis, die durch eine erhöhte Internetdurchdringung und die Verbreitung von Smart-Geräten angeheizt wird. Die nahtlose Überführung etablierter intellektueller Eigenschaften in digitale Formate hat neue Zielgruppen gefesselt, während kompetitive E-Sport-Kreise den Status vieler Titel erhöht haben und sowohl Gelegenheitsspieler als auch ernsthafte Wettkämpfer angezogen haben. Innovationen in den Spielmechaniken, gepaart mit häufigen Inhaltsaktualisierungen und Initiativen zur Einbindung der Community, tragen zur nachhaltigen Spielerbindung und Monetarisierung bei.

Makro-Schwungräder wie der fortgesetzte Aufstieg des Marktes für digitale Unterhaltung, die wachsende Akzeptanz von In-App-Käufen und die steigenden Ausgaben für interaktive Unterhaltung für Freizeitaktivitäten stärken die Marktexpansion weiter. Die Konvergenz traditioneller Tischspiel-Ästhetik mit modernsten digitalen Plattformen hat hybride Erlebnisse geschaffen, die eine vielfältige demografische Gruppe ansprechen. Darüber hinaus haben die strategischen Marketingbemühungen großer Verlage, einschließlich Cross-Promotion-Aktivitäten mit anderen Medien-Franchises, die Reichweite des Marktes erweitert. Die Entwicklung robuster Maßnahmen zur Betrugsbekämpfung und fairer Matchmaking-Systeme erhöht auch das Vertrauen und das Engagement der Spieler auf dem wettbewerbsorientierten Online-Gaming-Markt.

Mit Blick auf die Zukunft wird erwartet, dass der Markt für Sammelkartenspiele weiterhin Innovationen bei Augmented Reality (AR) und Virtual Reality (VR)-Integrationen erleben wird, die immersive Spielerlebnisse bieten. Die fortlaufende Diversifizierung von Monetarisierungsmodellen, von Abonnementdiensten bis hin zu kosmetischen Anpassungen, wird mehrere Einnahmequellen bereitstellen. Da die Kosten für den digitalen Vertrieb niedrig bleiben und die globale Zugänglichkeit zunimmt, wird der Markt seine Position als dynamisches und wachstumsstarkes Segment innerhalb des Videospielmarktes festigen.

Digitale Dominanz im Markt für Sammelkartenspiele

Das digitale Segment dominiert derzeit mit dem größten Umsatzanteil im Markt für Sammelkartenspiele, ein Trend, der nicht nur aufrechterhalten, sondern aktiv gefestigt wird. Diese Dominanz ist hauptsächlich auf mehrere Schlüsselfaktoren zurückzuführen, die die Landschaft des Kartenspiels grundlegend verändert haben. Die von digitalen Plattformen gebotene Zugänglichkeit, die es Spielern ermöglicht, jederzeit und überall auf Spiele zuzugreifen, hat die Eintrittsbarriere im Vergleich zu seinem physischen Gegenstück drastisch gesenkt. Neue Spieler können oft mit kostenlosen Modellen beginnen und schrittweise in Kartenpakete oder Abonnements investieren, wenn ihr Engagement wächst. Dies steht im scharfen Kontrast zu den oft höheren Anfangsinvestitionen, die für physische Kartensammlungen erforderlich sind.

Technologische Fortschritte haben ebenfalls eine entscheidende Rolle gespielt. Digitale Plattformen ermöglichen komplexe Spielmechaniken, die in einer physischen Umgebung umständlich oder unmöglich wären, wie z. B. komplexe Berechnungen, detaillierte Animationen und umfangreiche Datenverfolgung. Darüber hinaus bedeuten die inhärenten Vorteile des digitalen Vertriebs, dass neue Kartensätze, Erweiterungen und Balance-Patches global und sofort bereitgestellt werden können, wodurch ein frisches und dynamisches Meta-Spiel aufrechterhalten wird. Diese ständige Weiterentwicklung hält die Spielerbasis engagiert und fördert fortlaufende Ausgaben.

Wichtige Akteure wie Blizzard Entertainment mit 'Hearthstone' und Cygames mit 'Shadowverse' haben diese Vorteile erfolgreich genutzt und riesige Spielerbasen und robuste E-Sport-Ökosysteme rund um ihre digitalen Angebote aufgebaut. Diese Unternehmen investieren kontinuierlich in Plattformstabilität, Anti-Cheat-Technologien und Community-Funktionen, die das gesamte Spielerlebnis verbessern und die Loyalität fördern. Die Integration von Zuschauermodi, Turnierveranstaltern und Streaming-Funktionen stärkt die Attraktivität des digitalen Kartenspielmarktes weiter, insbesondere für jüngere Zielgruppen, die an digital-first-Unterhaltung gewöhnt sind.

Der Komfort der digitalen Sammlungverwaltung, die Abwesenheit von physischer Abnutzung der Karten und die Leichtigkeit des Handels oder Zerlegens unerwünschter Karten gegen Spielwährung sind zusätzliche Vorteile, die die führende Position des digitalen Segments festigen. Während der Markt für physische Kartenspiele eine engagierte Nische behält, insbesondere unter Sammlern und lokalen Spielgruppen, wird seine Wachstumskurve von der explosiven Expansion des digitalen Sektors übertroffen. Die Skalierbarkeit und globale Reichweite digitaler Plattformen stellen sicher, dass der Marktanteil des Segments nicht nur wächst, sondern sich auch konsolidiert, da sich mehr Spieler dem Komfort und der dynamischen Umgebung digitaler Sammelkartenspiele zuwenden. Dieser Trend wird voraussichtlich fortgesetzt, wobei Innovationen beim plattformübergreifenden Spielen die Grenzen zwischen dem PC-Gaming-Markt und dem Mobile-Gaming-Markt weiter verwischen und zu einer noch größeren Marktdurchdringung für digitale Titel führen.

Technologische Integration und Spielerbindung treiben das Wachstum des Sammelkartenspiel-Marktes an

Die Expansion des Sammelkartenspiel-Marktes wird maßgeblich durch ausgefeilte technologische Integration und sich entwickelnde Modelle der Spielerbindung vorangetrieben. Ein kritischer Treiber ist die allgegenwärtige Verbreitung von mobilen Spieleplattformen, wobei die globale Smartphone-Penetration im Jahr 2023 über 6,8 Milliarden Geräte überstieg. Diese Allgegenwart übersetzt sich direkt in einen erweiterten adressierbaren Markt für mobile-first oder mobil-optimierte Sammelkartenspiele. Die Zugänglichkeit des Mobile-Gaming-Marktes ermöglicht es Millionen, unterwegs CCGs zu nutzen, oft mit kostenlosen (F2P) Modellen, die eine breite Nutzerbasis durch In-App-Käufe von Kartenpaketen, Kosmetika und saisonalen Pässen in zahlende Kunden umwandeln. Dieses Modell hat sich als äußerst wirksam bei der Generierung erheblicher, wiederkehrender Einnahmen erwiesen.

Ein weiterer wichtiger Treiber ist die Professionalisierung von E-Sport, der kompetitive Kartenspiele in eine Zuschauersportart verwandelt. Große CCG-Titel veranstalten nun Multi-Millionen-Dollar-Preisgelder und aufwendige internationale Turniere, die weltweit an Millionen übertragen werden. Diese Sichtbarkeit zieht nicht nur neue Spieler an, sondern motiviert auch bestehende Spieler, mehr Zeit und Geld in die Verbesserung ihrer Fähigkeiten und die Erweiterung ihrer Sammlungen zu investieren. Der Wettkampfkreislauf schafft erstrebenswerte Ziele für Spieler und fördert ein lebendiges Ökosystem von Content-Erstellern, Streamern und Community-Veranstaltungen, was von Natur aus das Engagement und die Monetarisierung innerhalb des Sammelkartenspiel-Marktes fördert.

Darüber hinaus ist die kontinuierliche Innovation bei der digitalen Distribution und den Inhaltsaktualisierungen ein starker Treiber. Verlage veröffentlichen routinemäßig neue Erweiterungen, Balance-Änderungen und In-Game-Events, die das Meta-Spiel frisch halten und Spielermüdigkeit verhindern. Dieser stetige Strom neuer Inhalte, der durch digitale Plattformen ermöglicht wird, fördert fortlaufende Ausgaben. Zum Beispiel könnte ein großes CCG vierteljährliche Erweiterungen veröffentlichen, die jeweils Hunderte neuer Karten und Mechaniken hinzufügen und direkt die Spielerinvestitionen ankurbeln. Die Integration fortschrittlicher Analysen ermöglicht es Entwicklern, die Spielökonomie und die Spielerlebnisse zu optimieren und das Engagement und die Umsatzgenerierung zu verbessern. Die robuste Infrastruktur des Online-Gaming-Marktes unterstützt diese schnellen Inhaltszyklen und massiven Spielerinteraktionen und gewährleistet ein nahtloses Erlebnis für ein global verteiltes Publikum.

Wettbewerbsökosystem des Sammelkartenspiel-Marktes

Der Markt für Sammelkartenspiele zeichnet sich durch eine Mischung aus langjährigen Branchenriesen und innovativen Entwicklern aus, die alle um Spielerbindung und Marktanteile kämpfen. Die Wettbewerbslandschaft ist dynamisch und wird von neuen Spieleveröffentlichungen, strategischen Partnerschaften und ständigen Inhaltsaktualisierungen angetrieben. Hier sind einige der wichtigsten Akteure, die dieses Ökosystem gestalten:

Hasbro Inc.: Als Muttergesellschaft von Wizards of the Coast hält Hasbro Inc. mit 'Magic: The Gathering', einem Pionier sowohl im physischen als auch im digitalen Format, eine dominante Position, die weiterhin einen erheblichen Teil des Marktes ausmacht.

Blizzard Entertainment: Als wichtiger Akteur auf dem Markt für digitale Kartenspiele ist Blizzard Entertainment für 'Hearthstone' bekannt, das eine riesige globale Spielerbasis und eine herausragende E-Sport-Präsenz aufweist und kontinuierlich neue Inhalte und saisonale Updates liefert.

Cygames: Dieser japanische Entwickler hat mit 'Shadowverse', das für seinen unverwechselbaren Anime-Kunststil und seine strategische Tiefe bekannt ist, beträchtliche Traktion gewonnen und konkurriert effektiv gegen etablierte Titel auf den asiatischen und globalen Märkten.

Take-Two Interactive Software, Inc.: Obwohl hauptsächlich für große Videospiel-Franchises bekannt, ist Take-Two Interactive Software, Inc. im breiteren Gaming-Sektor tätig und könnte seine Präsenz im CCG-Bereich durch seine verschiedenen Studios und Publishing-Arme ausbauen und sein riesiges IP-Portfolio nutzen.

Konami: Mit 'Yu-Gi-Oh!' unterhält Konami eine starke globale Anhängerschaft, insbesondere auf dem Markt für physische Kartenspiele, und hat seine Präsenz erfolgreich auf verschiedene digitale Iterationen und mobile Anwendungen ausgeweitet, um seine engagierte Fangemeinde zu bedienen.

KYY games: Dieses Unternehmen repräsentiert einen kleineren, vielleicht nischigeren Akteur auf dem Markt für Sammelkartenspiele, der sich möglicherweise auf innovative Mechaniken oder spezifische regionale Zielgruppen konzentriert und zur Vielfalt der Wettbewerbslandschaft beiträgt.

Bushiroad: Ein bedeutendes japanisches Unterhaltungsunternehmen, Bushiroad ist ein wichtiger Akteur mit beliebten Franchises wie 'Cardfight!! Vanguard' und 'Weiß Schwarz', das sich auf physische Kartenspiele und Anime-Adaptionen spezialisiert und starke Community-Bindungen pflegt.

Aktuelle Entwicklungen und Meilensteine im Sammelkartenspiel-Markt

Der Markt für Sammelkartenspiele hat kontinuierliche Innovationen und strategische Manöver von Schlüsselakteuren erlebt, die darauf abzielen, neue Zielgruppen zu erschließen und die Bindung zu bestehenden zu vertiefen. Diese Entwicklungen unterstreichen die sich entwickelnde Natur des Marktes, insbesondere die Wechselwirkung zwischen physischen und digitalen Formaten.

Januar 2026: Wizards of the Coast kündigte unter Hasbro Inc. eine große neue Erweiterung für 'Magic: The Gathering Arena' an, die sich auf eine beliebte Ebene aus seiner Lore konzentriert, gepaart mit erheblichen Updates seines digitalen Wettbewerbsklienten.

März 2026: Blizzard Entertainment veröffentlichte einen neuen saisonalen Inhalts-Patch für 'Hearthstone', der über 100 neue Karten, einen neuen Spielmodus und signifikante Balance-Anpassungen einführt und so das Spielerengagement und den Verkauf digitaler Pakete ankurbelt.

April 2026: Cygames enthüllte Pläne für eine globale E-Sport-Circuit-Erweiterung für 'Shadowverse' und erhöhte die Preisgelder und regionalen Qualifikationsturniere, um seine Wettkampfszene zu stärken und Top-Talente anzuziehen.

Juni 2026: Konami führte eine neue Starter-Deck-Serie für 'Yu-Gi-Oh! Official Card Game' ein, die für neue Spieler den Einstieg erleichtern soll, sowie ein Update für die mobile App mit neuen Verbesserungen der Benutzerfreundlichkeit und digitalen Turnieren.

August 2026: Bushiroad kündigte eine Zusammenarbeit zwischen 'Cardfight!! Vanguard' und einem prominenten Anime-Franchise an und veröffentlichte limitierte Auflagen von Karten und themenbezogenen Produkten, um das Interesse am Markt für physische Kartenspiele durch Cross-Media-Synergien zu wecken.

September 2026: Mehrere Indie-Entwickler stellten auf einer großen Spielemesse innovative digitale Sammelkartenspiele vor, die einzigartige Mechaniken und Blockchain-Integration für den Besitz digitaler Vermögenswerte hervorheben und auf zukünftige Trends im digitalen Kartenspielmarkt hinweisen.

Regionale Marktaufschlüsselung für den Sammelkartenspiel-Markt

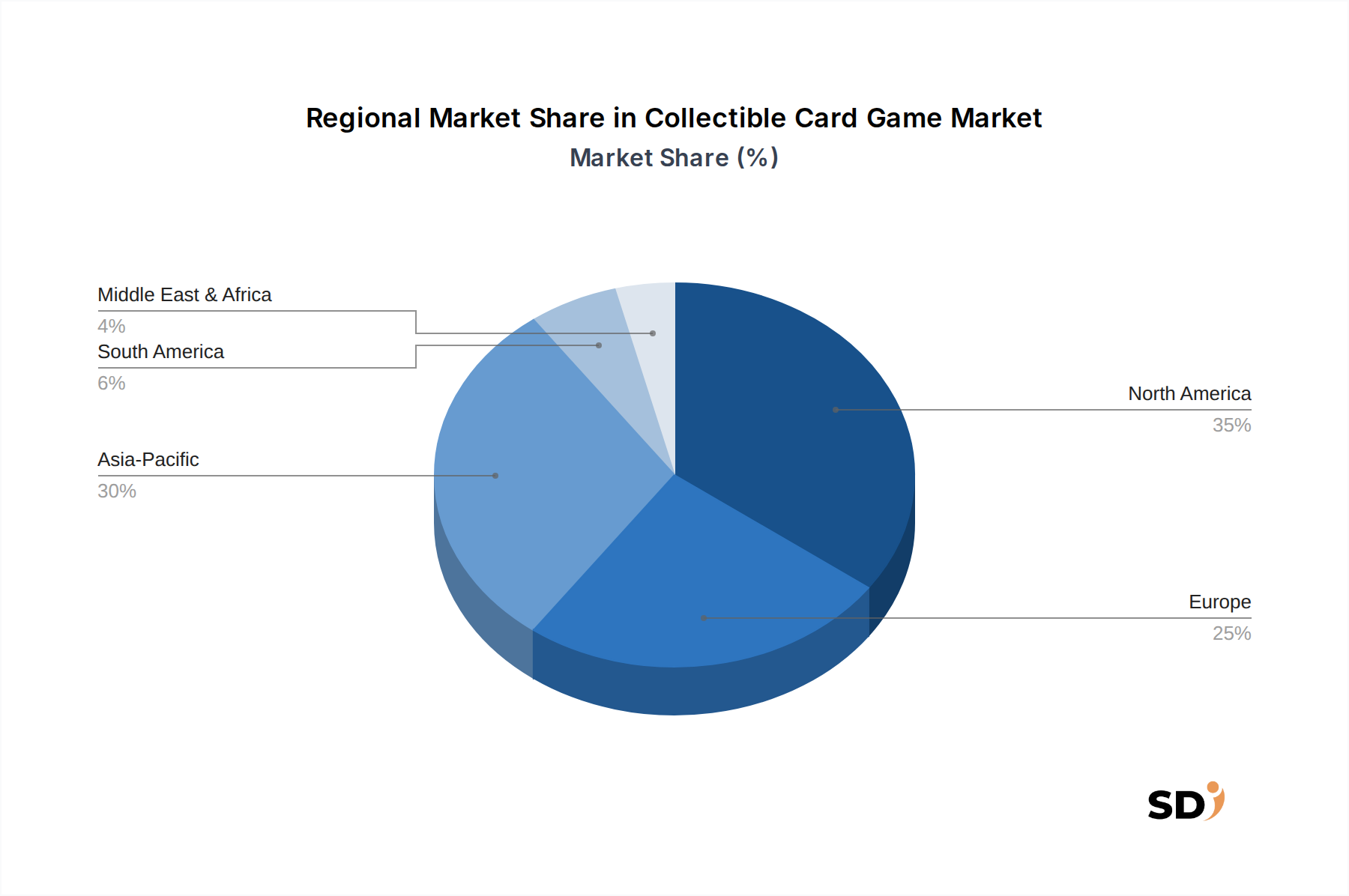

Der Markt für Sammelkartenspiele weist deutliche regionale Dynamiken auf, die von kulturellen Vorlieben, wirtschaftlicher Entwicklung und Raten der Technologieakzeptanz beeinflusst werden. Obwohl spezifische regionale Umsatzanteile und CAGR proprietär sind, zeigt eine qualitative Bewertung wichtige Trends in den wichtigsten geografischen Segmenten.

Asien-Pazifik hält derzeit den größten Umsatzanteil und wird voraussichtlich die am schnellsten wachsende Region im Markt für Sammelkartenspiele sein. Länder wie China, Japan und Südkorea verfügen über riesige Gaming-Populationen und eine starke Affinität zu physischen und digitalen CCGs. Der Hauptnachfragetreiber hier ist die robuste E-Sport-Kultur, die weit verbreitete mobile Internetdurchdringung und die Prävalenz von Sammelkultur, die tief in Anime und Manga verwurzelt ist. Große lokale Verlage wie Cygames und Bushiroad, zusammen mit internationalen Akteuren, gedeihen in diesem hochkompetitiven und innovativen Umfeld. Die schnelle Expansion des Mobile-Gaming-Marktes in Ländern wie Indien und ASEAN-Staaten treibt dieses Wachstum weiter an.

Nordamerika stellt einen reifen, aber bedeutenden Markt dar. Die Region zeichnet sich durch ein starkes Erbe von Tischspielen aus, einschließlich Titeln wie 'Magic: The Gathering', die engagierte Fangemeinden beibehalten. Die digitale Akzeptanz, insbesondere auf dem PC-Gaming-Markt, ist hoch, wobei Titel wie 'Hearthstone' große Popularität genießen. Die Nachfragetreiber umfassen ein hohes verfügbares Einkommen, eine starke E-Sport-Infrastruktur und kontinuierliche Inhaltsinnovationen großer Entwickler. Während das Wachstum im Vergleich zum asiatisch-pazifischen Raum stabiler sein mag, sorgen die anhaltende Spielerbindung und wiederkehrende Einnahmen aus In-Game-Käufen für seine anhaltende Bedeutung.

Europa spiegelt Nordamerika in Bezug auf Marktreife und Spielerpräferenzen eng wider. Westeuropäische Länder, insbesondere Deutschland, Frankreich und das Vereinigte Königreich, verfügen über gut etablierte Gaming-Communities und ein erhebliches Engagement in physischen und digitalen CCGs. Die wichtigsten Nachfragetreiber ähneln denen in Nordamerika, wobei der Schwerpunkt auf etablierten IPs, einer starken Wettbewerbsszene und einer hohen digitalen Akzeptanz liegt. Regionale Turniere und starke Community-Unterstützung für lokale Spielgeschäfte tragen zur Gesundheit des Marktes für physische Kartenspiele bei. Die Expansion in osteuropäische Märkte bietet ebenfalls neue Wachstumschancen.

Naher Osten und Afrika sowie Lateinamerika entwickeln sich zu Regionen mit hohem Wachstumspotenzial. Obwohl ihre aktuellen Marktanteile kleiner sind, sind die zunehmende Internetdurchdringung, die steigende Smartphone-Akzeptanz und eine wachsende jugendliche Bevölkerung mit steigenden Ausgaben für Freizeitaktivitäten bedeutende Nachfragetreiber. Lokalisierungsbemühungen von großen Verlagen und die Einführung kulturell relevanter Inhalte sind entscheidend, um das volle Potenzial dieser aufstrebenden Märkte zu erschließen. Diese Regionen sind für die Gesamtexpansion des Sammelkartenspiel-Marktes zunehmend wichtig, mit einem wachsenden Appetit auf digitale Unterhaltungsinhalte.

Preisgestaltung und Margendruck im Markt für Sammelkartenspiele

Der Markt für Sammelkartenspiele operiert unter einem komplexen Geflecht von Preisgestaltungen, die stark von seiner doppelten Natur von physischen und digitalen Produkten sowie seinen hybriden Monetarisierungsmodellen beeinflusst werden. Die durchschnittlichen Verkaufspreise (ASPs) für physische Kartenprodukte variieren erheblich, von preiswerten Starter-Decks bis hin zu Premium-Booster-Boxen für Hunderte von Dollar und einzelnen seltenen Karten, die auf dem Sekundärmarkt Tausende einbringen. Digitale CCGs umfassen dagegen typischerweise ein kostenloses (F2P) Modell, wobei die Einnahmen hauptsächlich aus In-App-Käufen von virtuellen Kartenpaketen, kosmetischen Gegenständen und Battle-Pässen stammen. Der ASP für ein digitales Kartenpaket liegt oft im Bereich von 1 bis 5 USD, aber Spieler können im Laufe der Zeit erheblich mehr ausgeben.

Die Margenstrukturen entlang der Wertschöpfungskette unterscheiden sich zwischen physischen und digitalen Segmenten erheblich. Bei physischen Karten umfassen die vorgelagerten Kosten Rohstoffe wie hochwertigen Spezialkarton für Karten, den Verpackungsmarkt für Kartonagen für Booster-Boxen und die Druckfarbenindustrie für Kartenkunst sowie Fertigungs- und Logistikprozesse. Diese Kosten, kombiniert mit Händlermark-ups, können erheblichen Margendruck ausüben, insbesondere für kleinere Verlage. Intensiver Wettbewerb senkt auch die Preise für weniger beliebte Sets, während sehr gefragte Karten Premiumpreise erzielen können, was hohe Margen für Sekundärmarkthändler und nicht für Primärverlage schafft.

Im digitalen Bereich sind die Kostenstrukturen vorwiegend Softwareentwicklung, Serverinfrastruktur und Marketing. Obwohl die anfänglichen Entwicklungskosten hoch sind, sind die Grenzkosten für die Produktion und den Vertrieb eines zusätzlichen digitalen Kartenpakets nahe Null. Dies ermöglicht deutlich höhere Bruttomargen im Vergleich zu physischen Produkten. Angesichts des intensiven Wettbewerbs auf dem Markt für digitale Kartenspiele, insbesondere im Mobile-Gaming-Markt, sind jedoch erhebliche Marketingausgaben erforderlich, um Spieler zu gewinnen und zu halten. Dies kann zu einem Abwärtsdruck auf die Nettogewinne führen, da Unternehmen gezwungen sind, kontinuierlich zu innovieren und überzeugende Wertversprechen anzubieten, um sich abzuheben. Die Preissetzungsmacht liegt oft bei etablierten IPs und Spielen mit robusten Wettkampfszenen, die aufgrund starker Spielerloyalität und wahrgenommenen Wertes Premiumpreise für neue Inhalte und Kosmetika verlangen können. Saisonale Veranstaltungen und zeitlich begrenzte Angebote sind ebenfalls entscheidende Preisstrategien, um Ausgaben anzuregen.

Lieferkette und Rohstoffdynamik für den Sammelkartenspiel-Markt

Die Lieferkettendynamik des Sammelkartenspiel-Marktes ist zweigeteilt und spiegelt die unterschiedlichen Anforderungen seiner physischen und digitalen Segmente wider. Für den Markt für physische Kartenspiele sind die vorgelagerten Abhängigkeiten kritisch und umfassen traditionelle Fertigung und Logistik. Zu den wichtigsten Inputs gehören hochwertiger Spezialkarton oder Kartenkarton, der für Haltbarkeit und Gefühl unerlässlich ist. Die Preisvolatilität von Holzzellstoff, einem primären Rohstoff für Karton, kann die Produktionskosten direkt beeinflussen. Ebenso sind die Verfügbarkeit und die Kosten spezifischer Druckfarbenindustrie-Formulierungen, die für lebendige Kunstwerke und Sicherheitsmerkmale entscheidend sind, wichtige Faktoren. Verzögerungen bei der Lieferung dieser Materialien, die oft aus globalen Logistikstörungen oder Umweltvorschriften resultieren, die die Zellstoff- und Chemieindustrie betreffen, können zu Produktionsrückständen und erhöhten Herstellungskosten führen. Der Verpackungsmarkt für Kartonagen spielt ebenfalls eine wichtige Rolle, da stabile Verpackungen für Booster-Packs, Starter-Decks und Display-Boxen benötigt werden, was eine weitere Schicht der Rohstoffabhängigkeit hinzufügt. Geopolitische Ereignisse oder Handelsstreitigkeiten, die wichtige Produktionszentren, insbesondere in Asien, betreffen, können auch Beschaffungsrisiken mit sich bringen und zu höheren Versandkosten führen, was sich direkt auf die Rentabilität von Verlagen von physischen Kartenspielen auswirkt.

Im Gegensatz dazu ist die Lieferkette des digitalen Kartenspielmarktes weitgehend immateriell und konzentriert sich auf Softwareentwicklung, Cloud-Infrastruktur und Internetkonnektivität. Die "Rohmaterialien" sind hier intellektuelles Eigentum, Programmierer und Serverkapazität. Vorgesetzte Abhängigkeiten umfassen Lizenzvereinbarungen für beliebte IPs, die Verfügbarkeit qualifizierter Spieleentwickler und -designer sowie eine stabile, Breitband-Internet-Infrastruktur. Beschaffungsrisiken in diesem Segment beziehen sich eher auf Cybersicherheitsbedrohungen, Rechenzentrumausfälle und die Zuverlässigkeit globaler Internet-Backbones. Obwohl die direkten Materialkosten nach der Entwicklung vernachlässigbar sind, sind die Betriebskosten für die Wartung riesiger Servernetzwerke, die Gewährleistung der Datensicherheit und die kontinuierliche Bereitstellung von Updates erheblich. In der Vergangenheit konnten weit verbreitete Ausfälle von Internetdienstanbietern (ISPs) oder größere Cyberangriffe den Zugriff auf digitale CCGs stören und vorübergehend Umsatz und Spielerbindung beeinträchtigen. Die Abhängigkeit von digitalen Vertriebsplattformen (z. B. App Stores, PC-Storefronts) führt ebenfalls zu einer vorgelagerten Abhängigkeit, da diese Plattformen Konditionen, Gebühren und den Zugang zu ihren Nutzerbasen diktieren. Die dynamische Natur des Online-Gaming-Marktes erfordert ständige Investitionen in die Infrastruktur, um Latenzprobleme zu vermeiden und ein nahtloses Spielerlebnis unabhängig vom geografischen Standort zu gewährleisten.

Sammelkartenspiel-Segmentierung

1. Anwendung

1.1. PC-Spiele

1.2. Spiele für Mobilgeräte

1.3. Andere

2. Typen

2.1. Digital

2.2. Physisch

Sammelkartenspiel-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten und Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens und Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Sammelkartenspiele (CCGs) ist ein integraler Bestandteil des europäischen Gaming-Sektors, der sich durch eine Mischung aus starker Tradition im physischen Kartenspiel und einer rapide wachsenden digitalen Adaption auszeichnet. Mit einer starken Wirtschaftsbasis und einer gut etablierten Gaming-Kultur ist Deutschland ein Schlüsselland für das Wachstum des CCG-Marktes in Europa. Der Markt profitiert von einer hohen Konsumausgabenbereitschaft für Unterhaltungsmedien und einer fortschrittlichen digitalen Infrastruktur. Marktbeobachter schätzen, dass der deutsche Markt für CCGs, der einen signifikanten Teil des europäischen Marktes ausmacht, jährliche Umsätze im mittleren bis hohen dreistelligen Millionen-Euro-Bereich generiert, mit einer erwarteten jährlichen Wachstumsrate, die im Einklang mit dem globalen Trend von etwa 5-7 % liegt, insbesondere im digitalen Segment.

Deutschland beherbergt sowohl lokale Akteure als auch wichtige Tochtergesellschaften internationaler Unternehmen, die in diesem Segment aktiv sind. Hasbro mit seiner Tochtergesellschaft Wizards of the Coast und dem Flaggschiffprodukt 'Magic: The Gathering' hat eine starke Präsenz. Auch Blizzard Entertainment mit 'Hearthstone' und Cygames mit 'Shadowverse' sind bei den deutschen Spielern beliebt, was die Bedeutung von digitalen Angeboten unterstreicht. Diese Unternehmen investieren in die lokale Vermarktung und Community-Pflege, um ihre Position zu festigen. Die stark von Deutschland geprägte Gaming-Community schätzt sowohl die taktische Tiefe etablierter IPs als auch die Zugänglichkeit neuerer Titel.

Das regulatorische Umfeld in Deutschland ist durch strenge Vorschriften in Bezug auf Jugendschutz und Verbraucherinformation gekennzeichnet. Für digitale Spiele sind die Einhaltung des deutschen Jugendschutzgesetzes (JuSchG) und der Allgemeinen Datenschutzverordnung (DSGVO) von entscheidender Bedeutung. Speziell für CCGs, die oft in einem In-App-Kauf-Modell angeboten werden, sind die Transparenz bei den Kaufoptionen und der Schutz vor übermäßigen Ausgaben durch Minderjährige wichtige Aspekte. Für physische Produkte gelten die allgemeinen Produktsicherheitsgesetze und die Kennzeichnungspflichten. Während es keine spezifischen CCG-regularien gibt, wie etwa das deutsche Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB), die für Lebensmittel gelten, ist die Einhaltung allgemeiner Handels- und Konsumschutzgesetze unerlässlich.

Die Vertriebskanäle in Deutschland sind vielfältig. Physische CCGs werden traditionell über Fachgeschäfte für Brett- und Kartenspiele, aber auch über größere Einzelhandelsketten und Online-Shops vertrieben. Digitale CCGs werden primär über PC-Plattformen wie Steam, Battle.net sowie über die App Stores von Apple und Google vertrieben. Konsumentenverhalten in Deutschland zeichnet sich durch eine Wertschätzung für Qualität und strategische Tiefe aus. Spieler sind oft bereit, in ihre Hobbys zu investieren, insbesondere wenn sie den Wert in Form von Spielspaß und Community-Erlebnis erkennen. Die deutsche Spielerbasis ist technisch versiert und schätzt transparente Monetarisierungsmodelle und ein faires Spielerlebnis. Die Organisation von lokalen Turnieren und Events spielt ebenfalls eine wichtige Rolle bei der Kundenbindung, sowohl im physischen als auch im digitalen Bereich.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. PC-Spiele

5.1.2. Spiele für mobile Geräte

5.1.3. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Digital

5.2.2. Physisch

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. PC-Spiele

6.1.2. Spiele für mobile Geräte

6.1.3. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Digital

6.2.2. Physisch

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. PC-Spiele

7.1.2. Spiele für mobile Geräte

7.1.3. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Digital

7.2.2. Physisch

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. PC-Spiele

8.1.2. Spiele für mobile Geräte

8.1.3. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Digital

8.2.2. Physisch

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. PC-Spiele

9.1.2. Spiele für mobile Geräte

9.1.3. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Digital

9.2.2. Physisch

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. PC-Spiele

10.1.2. Spiele für mobile Geräte

10.1.3. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Digital

10.2.2. Physisch

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Hasbro Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Blizzard Entertainment

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Cygames

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Take-Two Interactive Software Inc.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Magic

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Konami

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Magic Duels

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. KYY games

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Bushiroad

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik ist stark auf Primärinformationen ausgerichtet und macht etwa 75% unserer gesamten Datenerfassung und -validierungsbemühungen aus. Dieser Ansatz gewährleistet ein Höchstmaß an Marktauthentizität und liefert detaillierte Einblicke direkt von wichtigen Branchenteilnehmern. Wir führen umfangreiche, tiefgehende Interviews, Umfragen und Diskussionen mit einer Vielzahl von Stakeholdern entlang der globalen Wertschöpfungskette von Sammelkartenspielen (CCGs) durch. Diese Interaktionen sind darauf ausgelegt, qualitative und quantitative Daten zu erfassen, Sekundärergebnisse zu validieren und aufkommende Trends und Marktdifferenzierungen zu identifizieren, die spezifisch für Anwendungstypen (PC, Mobil, Sonstige) und Spielformate (Digital, Physisch) sind.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Interviews werden in allen wichtigen geografischen Segmenten geführt, einschließlich Nordamerika, Südamerika, Europa, Mittlerer Osten & Afrika und Asien-Pazifik, um eine umfassende globale Perspektive auf die Marktdynamik und regionale Besonderheiten zu gewährleisten.

Mit etwa 25% unserer Forschungsbemühungen liefert die Sekundärforschung die grundlegenden Daten und das breite Marktverständnis, die notwendig sind, um unsere Primärergebnisse zu rahmen und zu unterstützen. Diese Phase beinhaltet eine strenge Überprüfung veröffentlichter Daten, Finanzberichte und Branchenanalysen aus seriösen und maßgeblichen Quellen. Wir vermeiden sorgfältig Daten von anderen Marktforschungswebsites, um die Unabhängigkeit und Integrität unserer Ergebnisse zu wahren. Zu den wichtigsten genutzten Quellen gehören:

Jahresberichte und Investorenpräsentationen von Unternehmen: Direkte Einreichungen von öffentlichen und privaten Unternehmen im CCG-Ökosystem.

Dieser robuste Rahmen der Sekundärforschung ermöglicht es uns, historische Markttrends zu ermitteln, Wettbewerbslandschaften zu identifizieren und die Branchenleistung zu benchmarken, die dann durch unsere Primärforschung kritisch validiert und angereichert wird.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktgröße und Prognose wenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen an, die mit mehrstufiger Datentriangulierung synergistisch kombiniert werden. Dies gewährleistet eine umfassende Abdeckung und eine Kreuzvalidierung der Marktschätzungen.

Top-Down-Ansatz: Erste Marktschätzungen werden durch die Analyse makroökonomischer Faktoren, der gesamten Ausgaben in der Unterhaltungs- und Spieleindustrie sowie allgemeiner demografischer Trends, die für die Akzeptanz von CCGs relevant sind, abgeleitet. Globale oder regionale Gesamtmarkte werden nach Anwendung, Typ und Geografie segmentiert.

Bottom-Up-Ansatz: Diese detaillierte Methodik aggregiert die Marktgröße von Grund auf durch die Analyse spezifischer, granularer Marktmetriken. Für den Markt für Sammelkartenspiele umfasst dies:

Durchschnittlicher Umsatz pro Nutzer (ARPU) für digitale CCGs (segmentiert nach Plattform und Region)

Jährliches Verkaufsvolumen von physischen CCG-Boosterpacks und Starter-Decks (segmentiert nach Region und Produkttyp)

Anzahl aktiver Spieler/Nutzer für wichtige digitale CCG-Titel (segmentiert nach Anwendung und Geografie)

Durchschnittlicher Preis von Kern-CCG-Produkten (physisch und digital, über verschiedene Produktkategorien hinweg)

Datentriangulierung: Alle gesammelten Daten, sei es aus Primärinterviews oder Sekundärquellen, werden einer strengen Triangulierung unterzogen. Dies beinhaltet den Vergleich und die Abstimmung von Datenpunkten aus mehreren unabhängigen Quellen, um Diskrepanzen zu identifizieren, Konsenszahlen zu validieren und Marktschätzungen zu verfeinern, wodurch die Zuverlässigkeit unserer Prognosen erhöht wird.

Marktprognosen werden mithilfe fortschrittlicher statistischer Modellierungstechniken entwickelt, die historische Wachstumsmuster, Expertenmeinungen, makroökonomische Indikatoren sowie erwartete technologische Fortschritte und Veränderungen des Verbraucherverhaltens zwischen 2026 und 2034 berücksichtigen.

Datengenauigkeit & Qualitätskontrolle

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren ein geschätztes Datengenauigkeitsniveau von 85-90% für alle im Bericht dargestellten Marktzahlen und Prognosen. Dieses hohe Maß an Genauigkeit wird durch einen mehrstufigen Validierungsprozess erreicht:

Kreuzvalidierung: Primärdaten werden kontinuierlich mit Sekundärinformationen abgeglichen, und beide werden mit internen Datenbanken und Modellen trianguliert.

Expertenprüfung: Alle Ergebnisse, Analysen und Prognosen unterliegen einer strengen Überprüfung durch leitende Analysten und Branchenexperten, um methodische Solidität und Marktrelevanz zu gewährleisten.

Kontinuierliche Aktualisierungen: Angesichts der dynamischen Natur des Marktes werden unsere Berichte bis zum Kaufdatum mit den aktuellsten verfügbaren Daten und Erkenntnissen aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Marktinformationen erhalten. Dieser iterative Prozess ermöglicht Echtzeit-Anpassungen von Marktvariablen und hält den Bericht im Einklang mit der sich entwickelnden Branchenlandschaft.

Häufig gestellte Fragen

1. Was treibt die Nachfrage im Markt für Sammelkartenspiele an?

Die Nachfrage nach Sammelkartenspielen wird in erster Linie von einzelnen Spielern, kompetitiven Gamern und Gelegenheits-Hobbyisten angetrieben. Nachfragemuster in nachgelagerten Bereichen werden durch neue physische Kartenset-Veröffentlichungen, Inhaltsaktualisierungen auf digitalen Plattformen und organisierte Spielveranstaltungen wie Turniere beeinflusst.

2. Welche Region dominiert den Markt für Sammelkartenspiele?

Der asiatisch-pazifische Raum, insbesondere Länder wie Japan und China, führt wahrscheinlich den Markt für Sammelkartenspiele aufgrund einer großen mobilen Gaming-Nutzerbasis und starker kultureller Bindungen zur kartenbasierten Unterhaltung an. Nordamerika hat ebenfalls einen bedeutenden Anteil, der durch etablierte Marken wie Magic und Pokémon angetrieben wird.

3. Wie werden die Komponenten für Sammelkartenspiele bezogen?

Für physische Sammelkartenspiele umfasst die Lieferkette die Beschaffung von speziellem Karton, Druckfarben und Verpackungsmaterialien von Herstellern. Digitale CCGs verlassen sich auf Softwareentwicklung, Serverinfrastruktur und sichere digitale Vertriebsplattformen als ihre primären 'Rohstoffe'.

4. Wie hoch ist der prognostizierte Wert des Marktes für Sammelkartenspiele bis 2033?

Der Markt für Sammelkartenspiele wurde 2025 auf 15 Milliarden US-Dollar geschätzt, mit einer jährlichen Wachstumsrate von 8 %. Wenn man dieses Wachstum hochrechnet, wird geschätzt, dass der Markt bis 2033 etwa 27,76 Milliarden US-Dollar erreichen wird. Dies deutet auf eine anhaltende Expansion sowohl im digitalen als auch im physischen Segment hin.

5. Welche Technologien könnten die Branche der Sammelkartenspiele stören?

Aufkommende Technologien wie KI für dynamisches Gameplay, virtuelle und erweiterte Realität für immersive Erlebnisse und Blockchain für nachweisbaren digitalen Kartenbesitz könnten den Markt für Sammelkartenspiele stören. Zu den Alternativen gehören andere digitale Strategiespiele oder traditionelle Brettspiele.

6. Wie entwickeln sich Preisgestaltung und Kostenstrukturen bei Sammelkartenspielen?

Die Preisgestaltung bei Sammelkartenspielen variiert; physische Sets werden von Produktions- und Vertriebskosten sowie Lizenzgebühren für geistiges Eigentum bestimmt. Digitale CCGs verursachen hohe Entwicklungs-, Serverwartungs- und Marketingkosten und nutzen oft Free-to-Play-Modelle mit In-App-Käufen. Beide Modelle berücksichtigen Knappheit und Begehrlichkeit bei der Preisgestaltung.