Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktentwicklung und Prognosen für Rinderembryo-Dienstleistungen bis 2033

Rinderembryo-Dienstleistungen

Marktentwicklung und Prognosen für Rinderembryo-Dienstleistungen bis 2033

Rinderembryo-Dienstleistungen by Art der Dienstleistung (Embryoentnahme, Embryotransfer, In-vitro-Fertilisationsdienste (IVF), Embryo-Einfrieren und -Lagerung, Genetische Tests und Screening, Andere), by Technik (In-vivo-Embryoproduktion, In-vitro-Embryoproduktion (IVP)), by Anwendung (Genetische Verbesserung, Krankheitskontrolle, Herdenvergrößerung, Forschung und Entwicklung), by Dienstanbieter (Private Dienstleister, Tierärztliche Dienstleister, Forschungsorganisationen), by Endverbraucher (Milchviehbetriebe, Rinderbetriebe, Tierkliniken, Forschungsinstitute), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 101

Wichtige Einblicke in den Markt für Rinderembryo-Dienstleistungen

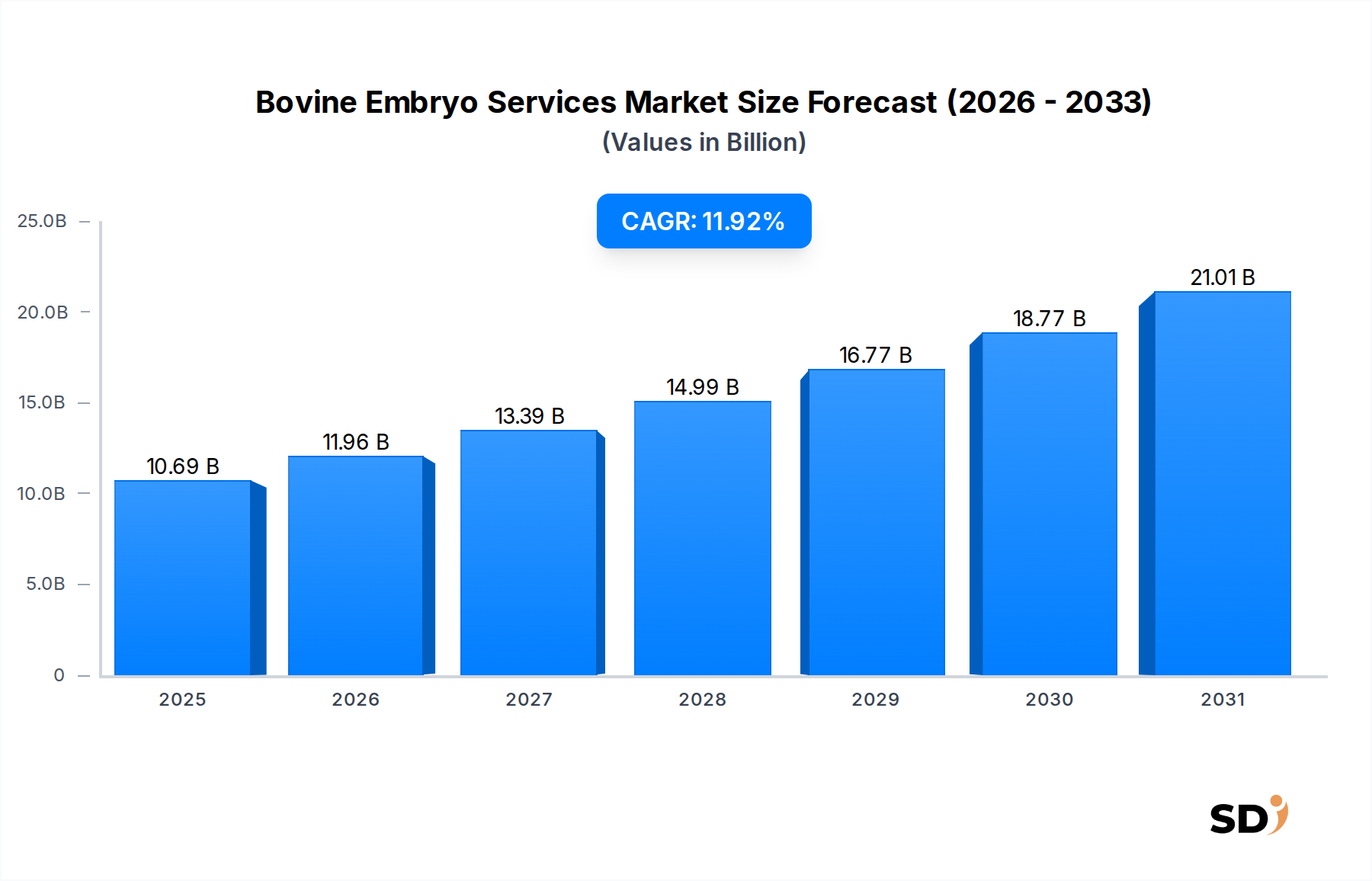

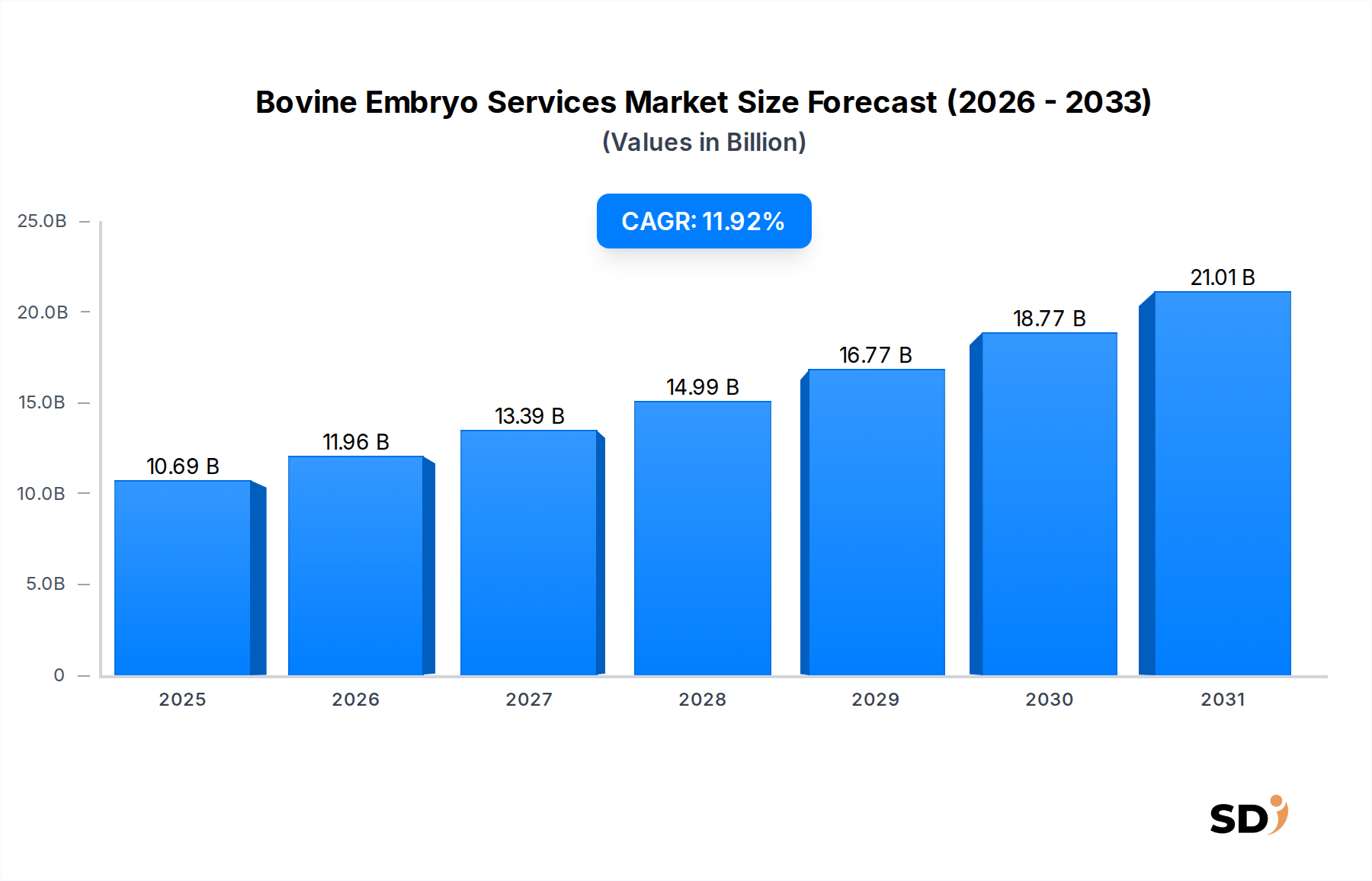

Der Markt für Rinderembryo-Dienstleistungen steht vor einer substanziellen Expansion, was den verstärkten Fokus der globalen Viehwirtschaft auf genetische Verbesserung, Herdengesundheit und Produktivitätsoptimierung widerspiegelt. Mit einem Wert von 10,69 Milliarden USD (ca. 9,9 Milliarden €) im Basisjahr 2025 wird prognostiziert, dass der Markt mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,92 % wachsen wird. Diese robuste Wachstumskurve wird voraussichtlich den Markt bis 2033 auf rund 26,18 Milliarden USD (ca. 24,2 Milliarden €) anheben, was eine dynamische Landschaft widerspiegelt, die von technologischen Fortschritten und kommerzieller Rentabilität angetrieben wird.

Rinderembryo-Dienstleistungen Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

10.69 B

2025

11.96 B

2026

13.39 B

2027

14.99 B

2028

16.77 B

2029

18.77 B

2030

21.01 B

2031

Die Kernfaktoren, die dieses Wachstum untermauern, sind die eskalierende globale Nachfrage nach hochwertigen Milch- und Rindfleischprodukten, die fortschrittliche Zuchttechniken zur Verbesserung der genetischen Meritierung erfordern. Die zunehmende Einführung assistierter Reproduktionstechnologien (ARTs) wie In-vitro-Fertilisation (IVF) und Embryotransfer in wichtigen Rinderproduktionsregionen trägt maßgeblich zur Marktexpansion bei. Darüber hinaus treiben die Notwendigkeit der Krankheitskontrolle und Biosicherheit sowie der Wunsch nach einer schnellen Herdenvermehrung überlegener Genetik den Markt für Rinderembryo-Dienstleistungen voran. Makroökonomische Rückenwinde, einschließlich unterstützender Regierungspolitik für die Viehentwicklung und zunehmender Investitionen in die Tiergesundheitsforschung, stärken die Grundlage des Marktes weiter. Die Integration von modernsten genomischen Selektionswerkzeugen und synchronisierten Reproduktionsprotokollen ermöglicht präzisere und effizientere Zuchtprogramme. Die zunehmende Raffinesse des Milchviehmarktes und des breiteren Marktes für Tierzucht beeinflusst direkt die Nachfrage nach diesen spezialisierten Dienstleistungen. Schwellenländer, insbesondere im asiatisch-pazifischen Raum und in Südamerika, verzeichnen einen Anstieg kommerzieller landwirtschaftlicher Betriebe, die diese Dienstleistungen zur Steigerung ihrer Erträge und Qualität einführen, was erheblich zum Umsatzwachstum beiträgt. Die laufende Forschung und Entwicklung in Kryokonservierungstechniken und Embryo-Bewertungswerkzeugen verbessert ebenfalls die Wirksamkeit und Zugänglichkeit von Rinderembryo-Dienstleistungen. Der Zukunftsausblick des Marktes bleibt sehr positiv, gekennzeichnet durch kontinuierliche Innovation und strategische Partnerschaften zur Erweiterung von Dienstleistungsportfolios und geografischer Reichweite.

Dominanz der In-vitro-Embryoproduktion im Markt für Rinderembryo-Dienstleistungen

Innerhalb des Marktes für Rinderembryo-Dienstleistungen sticht die In-vitro-Embryoproduktion (IVP)-Technik als dominante Kraft hervor und beansprucht einen erheblichen Umsatzanteil aufgrund ihrer inhärenten Vorteile bei der Beschleunigung des genetischen Fortschritts und der Steigerung der Reproduktionseffizienz. IVP beinhaltet die Reifung von Oozyten (unreife Eizellen) in einem Labor, gefolgt von der Befruchtung mit ausgewählten Samen und der anschließenden Kultivierung der Embryonen vor dem Transfer oder der Kryokonservierung. Diese Technik hat die Rinderzucht revolutioniert, indem sie viele Einschränkungen traditioneller In-vivo-Methoden überwindet.

Die Hauptgründe für die Dominanz von IVP liegen in ihrer Fähigkeit, Genetik von einem breiteren Pool von Spenderin-Tieren zu nutzen, einschließlich solcher, die möglicherweise reproduktive Herausforderungen in vivo haben. Sie ermöglicht die Produktion einer größeren Anzahl von Embryonen pro Spenderin und pro Sammelzyklus, was die Generationsintervalle erheblich verkürzt und überlegene Genetik schnell vermehrt. Dies ist besonders wichtig für hochwertige Zuchtprogramme, die auf Merkmale wie höhere Milchleistung, verbesserte Futterverwertung, Krankheitsresistenz und wünschenswerte Schlachtkörpermerkmale ausgerichtet sind. Darüber hinaus bietet IVP eine verbesserte Biosicherheit, da Embryonen auf Krankheiten untersucht werden können, was das Risiko der Krankheitsübertragung minimiert, ein wichtiges Anliegen für den Markt für Tiergesundheitsdiagnostik. Die globale Nachfrage nach tierischem Protein, angetrieben von einer wachsenden menschlichen Bevölkerung, übt enormen Druck auf den Markt für Tierzucht aus, die Produktivität zu maximieren, was IVP zu einem unverzichtbaren Werkzeug für intensive Viehbetriebe macht. Die Fortschritte bei der Medienentwicklung, den Kulturbedingungen und den Laborprotokollen haben die Erfolgsaussichten von IVP kontinuierlich verbessert und sie zu einer zuverlässigeren und kostengünstigeren Option für viele Produzenten gemacht.

Wichtige Akteure auf dem Markt für Rinderembryo-Dienstleistungen, wie Vytelle, Boviteq und In Vitro Brasil S.A., haben stark in die Optimierung von IVP-Protokollen und die Erweiterung ihres Dienstleistungsangebots investiert. Diese Unternehmen sind führend bei der Integration neuer Technologien, einschließlich künstlicher Intelligenz für die Embryobewertung und Geschlechtsbestimmung, um die Effizienz und Präzision von IVP weiter zu verbessern. Obwohl die Anfangskosten für IVP höher sein können als für konventionelle Zucht, rechtfertigen die langfristigen genetischen Gewinne und die beschleunigte Herdenverbesserung oft die Investition, insbesondere für groß angelegte Milchviehbetriebe und Rinderbetriebe. Der Anteil des Segments wächst nicht nur, sondern konsolidiert sich auch, da Dienstleister mit fortschrittlicher Laborinfrastruktur und qualifizierten Embryologen einen Wettbewerbsvorteil erlangen. Die zunehmende weltweite Akzeptanz und Kommerzialisierung von IVP, angetrieben sowohl von privaten Unternehmen als auch von Forschungseinrichtungen, unterstreicht seine entscheidende Rolle bei der Gestaltung der Zukunft des Marktes für Rinderembryo-Dienstleistungen und des breiteren Marktes für Tierbiotechnologie.

Fortschritte und regulatorische Verschiebungen treiben das Wachstum des Marktes für Rinderembryo-Dienstleistungen voran

Der Markt für Rinderembryo-Dienstleistungen wird hauptsächlich durch ein Zusammentreffen technologischer Fortschritte und strategischer Veränderungen im Viehmanagement angetrieben. Ein wesentlicher Treiber ist das unaufhörliche Streben nach genetischer Verbesserung sowohl bei Milch- als auch bei Rinderherden. Beispielsweise ist die Nachfrage nach Embryonen von genetisch überlegenen Tieren, die durch umfassende genetische Tests validiert wurden, sprunghaft angestiegen. Dieser Fokus ermöglicht es Betrieben, erwünschte Merkmale wie höhere Milchproduktion, schnellere Wachstumsraten und erhöhte Krankheitsresistenz schnell zu vermehren, was sich direkt auf ihre Rentabilität auswirkt. Die Integration fortschrittlicher genomischer Selektionswerkzeuge mit assistierten Reproduktionstechnologien bedeutet, dass eine neue Generation von Rindern mit überlegenen Merkmalen in einem beispiellosen Tempo in Herden eingeführt werden kann, was den Markt für genetische Testdienstleistungen stärkt.

Ein weiterer kritischer Treiber ist die Notwendigkeit einer schnellen Herdenexpansion und Krankheitskontrolle. Der Embryotransfer, insbesondere von Spendertieren mit hohem Gesundheitsstatus, minimiert das Risiko der vertikalen Krankheitsübertragung im Vergleich zum Transport von lebenden Tieren. Dieser Aspekt ist entscheidend für die Aufrechterhaltung der Biosicherheit in wertvollen Herden und die Minderung wirtschaftlicher Verluste durch Ausbrüche. Laut aktuellen landwirtschaftlichen Berichten setzen Regionen, die mit erheblichen Krankheitsproblemen konfrontiert sind, zunehmend Embryodienstleistungen als biosecure Zuchtstrategie ein. Darüber hinaus steigt die globale Nachfrage nach Rind- und Milchprodukten weiter an, was die Viehproduzenten dazu anregt, ihre Reproduktionseffizienz zu verbessern. Techniken wie die In-vitro-Fertilisation sind zugänglicher und effizienter geworden, was die Produktion einer größeren Anzahl von Embryonen von wertvollen Spenderin-Tieren ermöglicht und so das Herdenwachstum beschleunigt und die Produktivität verbessert. Diese direkte Korrelation mit den globalen Ernährungssicherheitstrends unterstreicht die grundlegende Bedeutung des Marktes.

Der Markt steht jedoch auch vor Einschränkungen. Die hohen Kosten, die mit diesen fortschrittlichen Dienstleistungen verbunden sind, bleiben eine Hürde für kleinere landwirtschaftliche Betriebe und schränken die breitere Akzeptanz trotz der langfristigen Vorteile ein. Darüber hinaus erfordert der Markt für Rinderembryo-Dienstleistungen hochspezialisierte veterinärmedizinische Expertise und eine ausgeklügelte Laborinfrastruktur, die in Entwicklungsländern knapp sein kann. Ethische Erwägungen im Zusammenhang mit Tierschutz und genetischer Veränderung stellen ebenfalls fortlaufende Herausforderungen dar und erfordern einen kontinuierlichen Dialog und die Einhaltung von Best Practices, um das Vertrauen der Öffentlichkeit zu erhalten. Schließlich können Unterschiede in den regulatorischen Rahmenbedingungen zwischen verschiedenen Ländern für den Import und Export von Rinderembryonen logistische Hürden darstellen, die den internationalen Handel und die Marktharmonisierung beeinträchtigen. Beispielsweise variieren strenge Gesundheitsprotokolle und Zertifizierungsanforderungen für den Markt für Embryotransfer-Dienstleistungen je nach Region erheblich und stellen Herausforderungen für globale Dienstleister dar.

Wettbewerbsumfeld des Marktes für Rinderembryo-Dienstleistungen

ABS Global: Ein führender Anbieter von Rindergenetik und -fortpflanzung, der eine umfassende Palette von Dienstleistungen anbietet, darunter genetische Selektion, Sperma und Embryoprodukte, zur Verbesserung der Herdenproduktivität und Rentabilität für Milch- und Rinderproduzenten weltweit.

Genus plc: Spezialisiert auf Tiergenetik und bietet über seine Tochtergesellschaften PIC und ABS Global Zuchttiere, Sperma und Embryonen für Milch- und Rinder an, mit Schwerpunkt auf genetischer Verbesserung und nachhaltiger Tierproduktion.

STgenetics: Innovator bei Rinderfortpflanzungstechnologien, bekannt für sein sex-sorted Sperma und seine IVF-Dienstleistungen, die es Produzenten ermöglichen, das Geschlecht der Nachkommen zu kontrollieren und den genetischen Fortschritt in ihren Herden zu beschleunigen.

Select Sires Inc.: Eine genossenschaftliche Organisation im Besitz von Landwirten, die sich der Bereitstellung hochwertiger Genetik und Reproduktionslösungen widmet und Sperma- und Embryodienstleistungen zur Verbesserung der Rentabilität und Effizienz von Milch- und Rinderbetrieben anbietet.

Semex Alliance: Ein weltweit führendes Unternehmen in den Bereichen künstliche Besamung und Genetik, das ein breites Portfolio an Zuchtlösungen, einschließlich fortschrittlicher Genetik und Zuchtmanagementprogramme, für Milch- und Rinderproduzenten anbietet.

CRV Holding B.V.: Eine internationale Genossenschaft, die sich auf Rinderverbesserung konzentriert und Genetik, Datenmanagement und Zuchtberatung anbietet, mit starkem Fokus auf Gesundheit, Effizienz und Nachhaltigkeit im Milchsektor.

Trans Ova Genetics: Ein führender Anbieter von Rinderembryotransfer- und In-vitro-Fertilisationsdienstleistungen, der fortschrittliche Reproduktionstechnologien anbietet, um das genetische Potenzial von Rinder- und Milchvieh zu maximieren.

Vytelle: Spezialisiert auf die Beschleunigung des genetischen Fortschritts durch seine fortschrittliche In-vitro-Fertilisationsplattform, die eine schnelle Vermehrung überlegener Genetik für die globale Rinder- und Milchviehindustrie ermöglicht.

Boviteq: Ein Tochterunternehmen von Semex, Boviteq ist ein führender Anbieter von In-vitro-Fertilisationstechnologie (IVF) bei Rindern und bietet modernste Embryoproduktionsdienstleistungen zur Verbesserung des genetischen Gewinns für Rinderzüchter.

In Vitro Brasil S.A.: Ein wichtiger Akteur der In-vitro-Fertilisation bei Rindern in Lateinamerika, der fortschrittliche reproduktive Biotechnologien und genetische Lösungen zur Verbesserung der Produktivität und Qualität von Rinderherden in der Region anbietet.

Aktuelle Entwicklungen & Meilensteine im Markt für Rinderembryo-Dienstleistungen

Q4 2024: Ein prominenter Marktteilnehmer kündigte die Einführung einer neuen KI-gestützten Plattform für die Embryobewertung an, die darauf abzielt, die Genauigkeit und Konsistenz der Embryonenauswahl zu verbessern und somit die Erfolgsraten von In-vitro-Fertilisationsdienstleistungen zu erhöhen.

Q2 2205: Ein führendes Genetikunternehmen schloss eine strategische Partnerschaft mit einem großen Anbieter von Veterinärdienstleistungen, um sein Angebot im Bereich Embryotransfer-Dienstleistungen auf aufstrebende Märkte in Südostasien auszuweiten und sich auf die Verbesserung der lokalen Milch- und Rindfleischproduktionskapazitäten zu konzentrieren.

Q1 2026: Regulierungsbehörden in der Europäischen Union genehmigten eine neuartige Kryokonservierungsmedienformulierung, die eine verbesserte Embryolebensfähigkeit und reduzierte Zellschäden während des Gefrier- und Auftauprozesses verspricht, was die Effizienz der langfristigen Embryolagerung steigern wird.

Q3 2025: Eine Investmentgesellschaft, die auf Ventures im Bereich Tierbiotechnologie spezialisiert ist, investierte erhebliches Kapital in ein Startup, das sich auf die Entwicklung nicht-invasiver genetischer Testlösungen für Rinderembryonen konzentriert, mit dem Ziel, genetische Merkmale und potenzielle Krankheiten vor der Implantation zu identifizieren.

Q4 2024: Ein Schlüsselakteur der Branche erwarb einen spezialisierten Hersteller von Laborgeräten, um seine internen Fähigkeiten zur Entwicklung und Produktion fortschrittlicher Instrumente, die für den Markt für Rinderembryo-Dienstleistungen entscheidend sind, wie z. B. Mikromanipulatoren und Inkubatoren, zu verbessern.

Q1 2025: Forscher kündigten einen Durchbruch bei Gen-Editing-Techniken an, die auf Rinderembryonen anwendbar sind und potenziell Wege zur Verbesserung der Krankheitsresistenz und Produktivitätsmerkmale eröffnen, obwohl die kommerzielle Anwendung noch Jahre entfernt ist.

Q2 2026: Ein Konsortium aus Universitäten und Privatunternehmen sicherte sich eine Finanzierung für ein mehrjähriges Forschungsprojekt, das darauf abzielt, die epigenetischen Auswirkungen der In-vitro-Embryoproduktion auf die Gesundheit und Leistung von Kälbern zu verstehen und langfristige Bedenken im Markt für Rinderembryo-Dienstleistungen anzugehen.

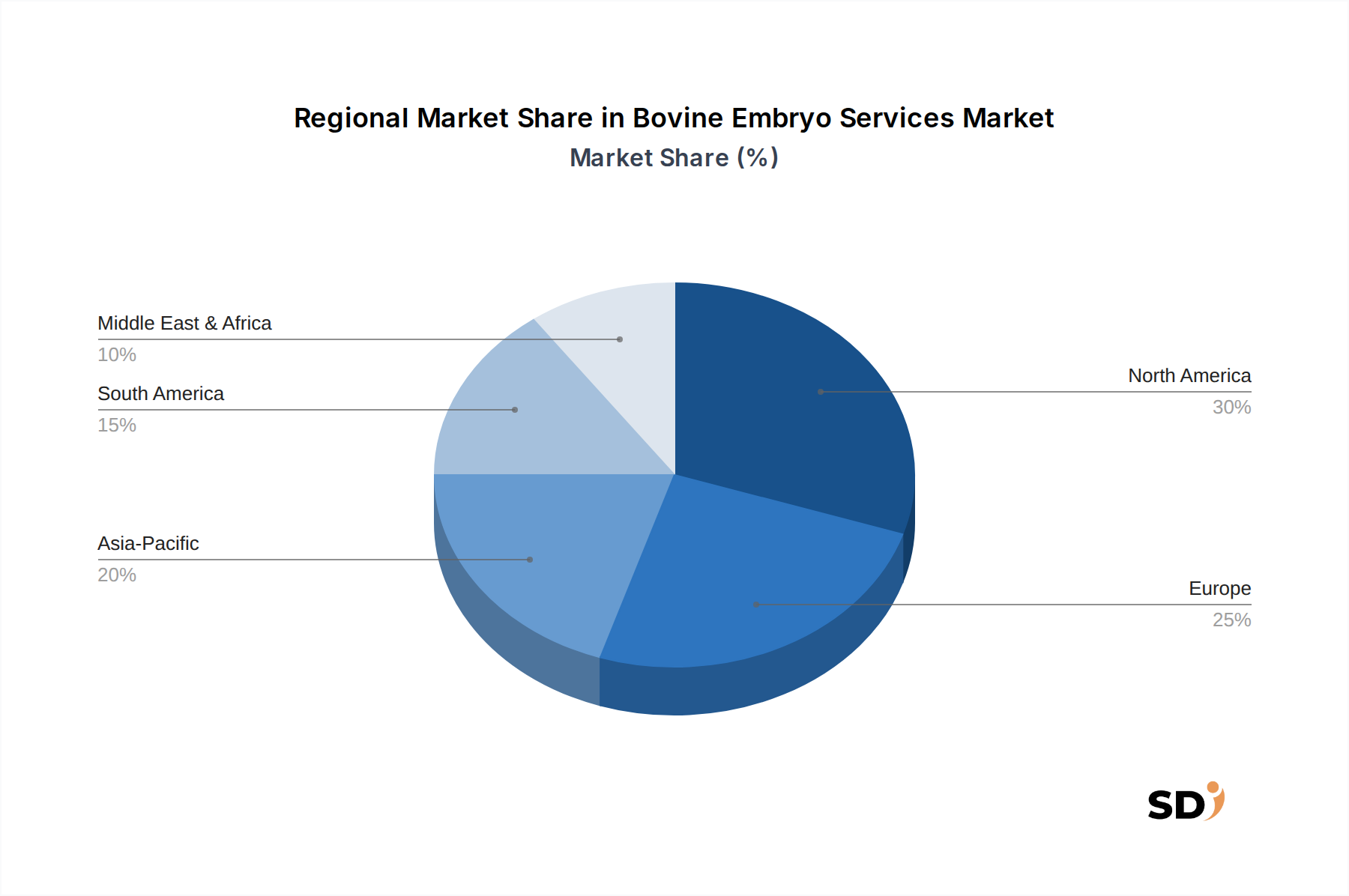

Regionale Marktaufschlüsselung für den Markt für Rinderembryo-Dienstleistungen

Der Markt für Rinderembryo-Dienstleistungen weist deutliche regionale Dynamiken auf, die von unterschiedlichen landwirtschaftlichen Praktiken, wirtschaftlicher Entwicklung und technologischen Adaptionsraten geprägt sind. Nordamerika, einschließlich der Vereinigten Staaten, Kanadas und Mexikos, stellt ein reifes und bedeutendes Marktsegment dar. Die Region profitiert von einer robusten Viehwirtschaft, hohen Akzeptanzraten für fortschrittliche Reproduktionstechnologien und erheblichen Investitionen in die genetische Forschung. Landwirte in Nordamerika streben kontinuierlich nach genetischer Verbesserung für erhöhte Produktivität und Krankheitsresistenz, was die Nachfrage nach Dienstleistungen wie Embryotransfer-Dienstleistungen und genetischen Testdienstleistungen ankurbelt. Die Präsenz wichtiger Marktteilnehmer und eine gut etablierte veterinärmedizinische Infrastruktur festigen seine Marktposition weiter.

Europa, einschließlich Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, hält ebenfalls einen erheblichen Anteil am Markt für Rinderembryo-Dienstleistungen. Diese Region zeichnet sich durch strenge Tierschutzvorschriften, einen starken Fokus auf nachhaltige landwirtschaftliche Praktiken und kontinuierliche Innovationen in der Tiergenetik aus. Während das Wachstum im Vergleich zu schnell wachsenden Regionen stabiler sein mag, treibt die konstante Nachfrage nach hochwertiger Milch und Rindfleisch sowie ein Fokus auf Herdengesundheit und Effizienz den Markt an. Die Benelux- und nordischen Länder sind für ihre fortgeschrittenen Forschungen in der Tierbiotechnologie bekannt.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Rinderembryo-Dienstleistungen sein. Länder wie China, Indien und Japan verzeichnen einen raschen Anstieg der Nachfrage nach Milch- und Fleischprodukten, was zu erheblichen Investitionen in die Modernisierung ihrer Viehsektoren führt. Regierungsinitiativen zur Verbesserung des genetischen Pools lokaler Rinderrassen und die expandierenden kommerziellen Milch- und Rinderbetriebe sind primäre Nachfragetreiber. Die Akzeptanz von Technologien wie In-vitro-Fertilisation beschleunigt sich und bietet immense Wachstumschancen für Dienstleister. Die schiere Größe des Milchviehmarktes in Ländern wie Indien birgt ein riesiges unerschlossenes Potenzial.

Südamerika, insbesondere Brasilien und Argentinien, stellt ein dynamisch wachsendes Segment dar, das auf seinen riesigen Rinderpopulationen und seiner bedeutenden Rindfleischexportindustrie basiert. Der Fokus liegt hier zunehmend auf der genetischen Verbesserung zur Steigerung der Produktionseffizienz und zur Erfüllung internationaler Marktanforderungen. Obwohl die Preissensibilität ein Faktor bleibt, treibt das zunehmende Bewusstsein für die langfristigen Vorteile von Embryodienstleistungen die Akzeptanz voran. Die Region Naher Osten und Afrika zeigt ebenfalls ein beginnendes Wachstum, das durch Bemühungen zur Verringerung der Abhängigkeit von Importen und zur Entwicklung der lokalen Ernährungssicherheit vorangetrieben wird, wobei die Golfstaaten bei der technologischen Adaption führend sind. Die globale Landschaft deutet auf einen Markt hin, der sich in Richtung breiter Akzeptanz bewegt, wobei regionale Nuancen spezifische Wachstumsmuster und technologische Präferenzen diktieren.

Investitions- & Finanzierungsaktivitäten im Markt für Rinderembryo-Dienstleistungen

Investitions- und Finanzierungsaktivitäten im Markt für Rinderembryo-Dienstleistungen zeigten in den letzten zwei bis drei Jahren einen stetigen Aufwärtstrend, was auf ein starkes Investorenvertrauen in das langfristige Potenzial des Sektors hindeutet. Ein Großteil dieses Kapitals fließt in Unternehmen, die sich auf fortschrittliche Reproduktionstechnologien spezialisieren, insbesondere auf diejenigen, die Innovationen in der In-vitro-Fertilisation (IVF) und der genetischen Selektion vorantreiben. Risikokapitalfirmen suchen zunehmend nach Startups, die künstliche Intelligenz und maschinelles Lernen für die Embryobewertung, die Analyse genetischer Daten und die prädiktive Zucht nutzen, um die Effizienz und Erfolgsquoten im Markt für Tierzucht zu verbessern.

Strategische Partnerschaften zwischen großen Tiergesundheitsunternehmen und spezialisierten Embryodienstleistern sind ein häufiges Thema, das sich oft auf die Erweiterung der geografischen Reichweite oder die Integration neuer genetischer Testfähigkeiten konzentriert. Beispielsweise zogen Partnerschaften zur Gründung neuer IVF-Labore in wachstumsstarken Regionen wie dem asiatisch-pazifischen Raum oder Lateinamerika erhebliches Kapital an, da diese Gebiete erhebliche unerschlossene Märkte für genetische Verbesserungen im Milchvieh- und Rindersektor darstellen. Fusionen und Übernahmen (M&A) spielten ebenfalls eine Rolle, wobei größere Akteure kleinere, innovative Unternehmen übernahmen, um Marktanteile zu konsolidieren, Zugang zu proprietären Technologien zu erhalten oder ihre Dienstleistungsportfolios zu erweitern. Zu den Segmenten, die das meiste Kapital anziehen, gehören diejenigen, die an fortschrittlichen Kryokonservierungstechniken, Genomik für präzise Zucht und Plattformen beteiligt sind, die mehrere Reproduktionstechnologien integrieren. Investoren werden vom Potenzial für hohe Renditen durch beschleunigten genetischen Gewinn, verbesserte Tiergesundheit und gesteigerte Produktivität angezogen, die alle zur globalen Ernährungssicherheit beitragen.

Lieferkette & Rohstoffdynamik für den Markt für Rinderembryo-Dienstleistungen

Die Lieferkette für den Markt für Rinderembryo-Dienstleistungen ist komplex und stützt sich auf eine vielfältige Palette spezialisierter Inputs und hochqualifizierten Personals. Upstream-Abhängigkeiten umfassen die Beschaffung von hochwertigen Reproduktionshormonen (wie FSH und Prostaglandin), die für die Superovulation bei Spenderinnen und die Synchronisation bei Empfängerinnen unerlässlich sind. Die Verfügbarkeit und Preisstabilität dieser pharmazeutischen Hormone sind entscheidend, da Schwankungen die Kosten und die Zeitplanung von Embryosammlung und -transferverfahren direkt beeinflussen können. Ein weiterer wichtiger Input sind die spezialisierten Medien und Reagenzien, die für die In-vitro-Embryoproduktion, Kryokonservierung und Handhabung verwendet werden. Dazu gehören Zellkulturmedien, Serumersatzstoffe und Kryoprotektiva, die eine strenge Qualitätskontrolle und oft proprietäre Formulierungen erfordern.

Die Beschaffungsrisiken sind hauptsächlich mit der globalen Lieferkette für diese spezialisierten Chemikalien und Biologika verbunden. Geopolitische Ereignisse, Handelsbeschränkungen oder Störungen in der chemischen Produktion können zu Engpässen oder Preisschwankungen führen, die Dienstleister beeinträchtigen. Die immateriellen Schutzrechte für bestimmte Medienformulierungen oder genetische Testreagenzien spielen ebenfalls eine Rolle in der Marktdynamik. Darüber hinaus ist der Markt auf eine stetige Versorgung mit hochwertigen veterinärmedizinischen Verbrauchsmaterialien wie Kathetern, Spritzen, sterilen Handschuhen und Laborverbrauchsmaterialien angewiesen, die empfindlich auf allgemeine Störungen in der medizinischen Lieferkette reagieren. Spezialisierte Geräte, darunter Mikroskope, Inkubatoren, Mikromanipulatoren und Kryolagerbehälter, stellen eine weitere bedeutende Upstream-Abhängigkeit dar, die oft von einer begrenzten Anzahl globaler Hersteller bezogen wird.

Historisch gesehen waren die Preise für generische Verbrauchsmaterialien relativ stabil, aber spezialisierte Medien und Reproduktionshormone haben Preisschwankungen aufgrund von Rohstoffkosten, Forschungs- und Entwicklungsinvestitionen und regulatorischer Compliance erfahren. Beispielsweise kann die Nachfrage nach gereinigtem FSH seinen Marktpreis beeinflussen. Die wachsende Nachfrage aus dem Markt für Tierbiotechnologie für verschiedene Anwendungen verschärft den Wettbewerb um diese Rohstoffe weiter. Dienstleister managen diese Risiken oft, indem sie vielfältige Lieferantenbeziehungen pflegen, kritische Verbrauchsmaterialien auf Lager halten und langfristige Verträge abschließen. Die Sicherstellung einer robusten und widerstandsfähigen Lieferkette ist für die unterbrechungsfreie Erbringung von Rinderembryo-Dienstleistungen und für die Aufrechterhaltung wettbewerbsfähiger Preise in einem sich schnell entwickelnden Markt von größter Bedeutung.

Der deutsche Markt für Rinderembryo-Dienstleistungen, als Teil des europäischen Segments, zeigt eine stabile, aber qualitätsbewusste Nachfrage. Deutschland, mit seiner starken Agrarwirtschaft und seinem Fokus auf Effizienz und Nachhaltigkeit, ist ein bedeutender Akteur. Die Marktgröße hier wird von der Notwendigkeit angetrieben, die Produktivität von Milchvieh- und Rinderbetrieben zu steigern und gleichzeitig hohe Standards in Bezug auf Tierwohl und Lebensmittelsicherheit einzuhalten. Unternehmen wie ABS Global und Genus plc (mit seinen deutschen Aktivitäten) sind hier präsent und bieten fortschrittliche Genetik- und Reproduktionstechnologien an. Der Markt ist geprägt von einer hohen Adoption von In-vitro-Fertilisation (IVF) und Embryotransfer-Dienstleistungen, die darauf abzielen, die genetische Qualität und die Krankheitsresistenz der Herden zu verbessern. Regulatorisch unterliegt der Sektor strengen EU-Richtlinien sowie nationalen Gesetzen, die sich auf die Tiergesundheit und den Embryotransfer beziehen. Dies beinhaltet Anforderungen, die denen des europäischen Lebensmittelsicherheitsrahmens ähneln, sowie spezifische nationale Veterinärgesetze und möglicherweise TÜV-geprüfte Verfahren für bestimmte Ausrüstungen oder Labore. Konsumentenverhalten in Deutschland tendiert zu Produkten aus ethisch vertretbarer und nachhaltiger Tierhaltung, was den Bedarf an Dienstleistungen, die zu gesünderen und produktiveren Tieren beitragen, weiter stärkt. Die Vertriebskanäle umfassen hauptsächlich spezialisierte veterinärmedizinische Kliniken, unabhängige Zuchtdienstleister und direkt an landwirtschaftliche Betriebe gerichtete Angebote der führenden Unternehmen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Art der Dienstleistung

5.1.1. Embryoentnahme

5.1.2. Embryotransfer

5.1.3. In-vitro-Fertilisationsdienste (IVF)

5.1.4. Embryo-Einfrieren und -Lagerung

5.1.5. Genetische Tests und Screening

5.1.6. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Technik

5.2.1. In-vivo-Embryoproduktion

5.2.2. In-vitro-Embryoproduktion (IVP)

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Genetische Verbesserung

5.3.2. Krankheitskontrolle

5.3.3. Herdenvergrößerung

5.3.4. Forschung und Entwicklung

5.4. Marktanalyse, Einblicke und Prognose – Nach Dienstanbieter

5.4.1. Private Dienstleister

5.4.2. Tierärztliche Dienstleister

5.4.3. Forschungsorganisationen

5.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.5.1. Milchviehbetriebe

5.5.2. Rinderbetriebe

5.5.3. Tierkliniken

5.5.4. Forschungsinstitute

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Naher Osten und Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Art der Dienstleistung

6.1.1. Embryoentnahme

6.1.2. Embryotransfer

6.1.3. In-vitro-Fertilisationsdienste (IVF)

6.1.4. Embryo-Einfrieren und -Lagerung

6.1.5. Genetische Tests und Screening

6.1.6. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Technik

6.2.1. In-vivo-Embryoproduktion

6.2.2. In-vitro-Embryoproduktion (IVP)

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Genetische Verbesserung

6.3.2. Krankheitskontrolle

6.3.3. Herdenvergrößerung

6.3.4. Forschung und Entwicklung

6.4. Marktanalyse, Einblicke und Prognose – Nach Dienstanbieter

6.4.1. Private Dienstleister

6.4.2. Tierärztliche Dienstleister

6.4.3. Forschungsorganisationen

6.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.5.1. Milchviehbetriebe

6.5.2. Rinderbetriebe

6.5.3. Tierkliniken

6.5.4. Forschungsinstitute

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Art der Dienstleistung

7.1.1. Embryoentnahme

7.1.2. Embryotransfer

7.1.3. In-vitro-Fertilisationsdienste (IVF)

7.1.4. Embryo-Einfrieren und -Lagerung

7.1.5. Genetische Tests und Screening

7.1.6. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Technik

7.2.1. In-vivo-Embryoproduktion

7.2.2. In-vitro-Embryoproduktion (IVP)

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Genetische Verbesserung

7.3.2. Krankheitskontrolle

7.3.3. Herdenvergrößerung

7.3.4. Forschung und Entwicklung

7.4. Marktanalyse, Einblicke und Prognose – Nach Dienstanbieter

7.4.1. Private Dienstleister

7.4.2. Tierärztliche Dienstleister

7.4.3. Forschungsorganisationen

7.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.5.1. Milchviehbetriebe

7.5.2. Rinderbetriebe

7.5.3. Tierkliniken

7.5.4. Forschungsinstitute

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Art der Dienstleistung

8.1.1. Embryoentnahme

8.1.2. Embryotransfer

8.1.3. In-vitro-Fertilisationsdienste (IVF)

8.1.4. Embryo-Einfrieren und -Lagerung

8.1.5. Genetische Tests und Screening

8.1.6. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Technik

8.2.1. In-vivo-Embryoproduktion

8.2.2. In-vitro-Embryoproduktion (IVP)

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Genetische Verbesserung

8.3.2. Krankheitskontrolle

8.3.3. Herdenvergrößerung

8.3.4. Forschung und Entwicklung

8.4. Marktanalyse, Einblicke und Prognose – Nach Dienstanbieter

8.4.1. Private Dienstleister

8.4.2. Tierärztliche Dienstleister

8.4.3. Forschungsorganisationen

8.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.5.1. Milchviehbetriebe

8.5.2. Rinderbetriebe

8.5.3. Tierkliniken

8.5.4. Forschungsinstitute

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Art der Dienstleistung

9.1.1. Embryoentnahme

9.1.2. Embryotransfer

9.1.3. In-vitro-Fertilisationsdienste (IVF)

9.1.4. Embryo-Einfrieren und -Lagerung

9.1.5. Genetische Tests und Screening

9.1.6. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Technik

9.2.1. In-vivo-Embryoproduktion

9.2.2. In-vitro-Embryoproduktion (IVP)

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Genetische Verbesserung

9.3.2. Krankheitskontrolle

9.3.3. Herdenvergrößerung

9.3.4. Forschung und Entwicklung

9.4. Marktanalyse, Einblicke und Prognose – Nach Dienstanbieter

9.4.1. Private Dienstleister

9.4.2. Tierärztliche Dienstleister

9.4.3. Forschungsorganisationen

9.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.5.1. Milchviehbetriebe

9.5.2. Rinderbetriebe

9.5.3. Tierkliniken

9.5.4. Forschungsinstitute

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Art der Dienstleistung

10.1.1. Embryoentnahme

10.1.2. Embryotransfer

10.1.3. In-vitro-Fertilisationsdienste (IVF)

10.1.4. Embryo-Einfrieren und -Lagerung

10.1.5. Genetische Tests und Screening

10.1.6. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Technik

10.2.1. In-vivo-Embryoproduktion

10.2.2. In-vitro-Embryoproduktion (IVP)

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Genetische Verbesserung

10.3.2. Krankheitskontrolle

10.3.3. Herdenvergrößerung

10.3.4. Forschung und Entwicklung

10.4. Marktanalyse, Einblicke und Prognose – Nach Dienstanbieter

10.4.1. Private Dienstleister

10.4.2. Tierärztliche Dienstleister

10.4.3. Forschungsorganisationen

10.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.5.1. Milchviehbetriebe

10.5.2. Rinderbetriebe

10.5.3. Tierkliniken

10.5.4. Forschungsinstitute

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. ABS Global

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Genus plc

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. STgenetics

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Select Sires Inc.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Semex Alliance

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. CRV Holding B.V.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Trans Ova Genetics

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Vytelle

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Boviteq

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. In Vitro Brasil S.A.

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Art der Dienstleistung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Art der Dienstleistung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Technik 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Technik 2025 & 2033

Abbildung 6: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 8: Umsatz (billion) nach Dienstanbieter 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Dienstanbieter 2025 & 2033

Abbildung 10: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Art der Dienstleistung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Art der Dienstleistung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Technik 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Technik 2025 & 2033

Abbildung 18: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 20: Umsatz (billion) nach Dienstanbieter 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Dienstanbieter 2025 & 2033

Abbildung 22: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Art der Dienstleistung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Art der Dienstleistung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Technik 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Technik 2025 & 2033

Abbildung 30: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 32: Umsatz (billion) nach Dienstanbieter 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Dienstanbieter 2025 & 2033

Abbildung 34: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 36: Umsatz (billion) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (billion) nach Art der Dienstleistung 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Art der Dienstleistung 2025 & 2033

Abbildung 40: Umsatz (billion) nach Technik 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Technik 2025 & 2033

Abbildung 42: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 44: Umsatz (billion) nach Dienstanbieter 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Dienstanbieter 2025 & 2033

Abbildung 46: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 48: Umsatz (billion) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (billion) nach Art der Dienstleistung 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Art der Dienstleistung 2025 & 2033

Abbildung 52: Umsatz (billion) nach Technik 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Technik 2025 & 2033

Abbildung 54: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 56: Umsatz (billion) nach Dienstanbieter 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Dienstanbieter 2025 & 2033

Abbildung 58: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 60: Umsatz (billion) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Art der Dienstleistung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Technik 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Dienstanbieter 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Art der Dienstleistung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Technik 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Dienstanbieter 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Art der Dienstleistung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Technik 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Dienstanbieter 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Art der Dienstleistung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Technik 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Dienstanbieter 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Art der Dienstleistung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Technik 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Dienstanbieter 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Art der Dienstleistung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Technik 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Dienstanbieter 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist darauf ausgelegt, nuancierte Markteinblicke direkt von Branchenteilnehmern zu gewinnen und macht etwa 75 % unserer gesamten Forschungsarbeit aus. Dieses umfassende qualitative und quantitative Engagement gewährleistet höchste Datenfeinheit und Validität. Unser strukturiertes Interviewprogramm richtete sich an eine vielfältige Gruppe von Stakeholdern in der Wertschöpfungskette für Rinderembryodienste, darunter:

Reproduktionsveterinäre / Theriogenologen, die auf Rinderreproduktion spezialisiert sind.

Betriebsleiter und Herdenbesitzer (Milchvieh & Fleischrindvieh), die fortgeschrittene Reproduktionstechnologien aktiv nutzen.

Direktoren von Embryologielaboren / IVF-Zentrumsmanagern von spezialisierten Dienstleistern.

Produktentwicklungsleiter / F&E-Manager bei Tierbiotechnologieunternehmen, die Reproduktionstechnologien und -medien entwickeln.

Vertriebs- und Marketingdirektoren von Unternehmen für Rindergenetikdienste und Embryotechnologien.

Die Interviews wurden anhand eines strukturierten Fragebogens durchgeführt, wobei Führungskräfte und Fachexperten bevorzugt wurden. Die aus diesen Gesprächen gewonnenen Erkenntnisse waren entscheidend für das Verständnis der Marktdynamik, der Wettbewerbslandschaften, der technologischen Fortschritte, der Preisentwicklung und der regionalen Besonderheiten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Reproduktionsveterinär / Theriogenologe

35%

Betriebsleiter / Tierhaltungmanager

25%

Direktor des Embryologielabors / Leiter des IVF-Zentrums

25%

Leiter Forschung & Entwicklung (Tierbiotech)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Anbieter von Embryotransfer- & IVF-Diensten

30%

Tiergenetik- & Zuchtunternehmen

25%

Veterinärkliniken (Reproduktionsspezialisten)

20%

Entwickler von Biotechnologie & Reproduktionstechnologie

Ergänzend zu unseren Primärbemühungen machte die Sekundärforschung etwa 25 % der Gesamtforschung aus und diente als grundlegende Ebene für das Marktverständnis und die Validierung. Diese Phase umfasste eine eingehende Überprüfung veröffentlichter Literatur und authentifizierter Datenquellen.

Zu den wichtigsten verwendeten Quellen gehören:

Renommierte Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensprofile, finanzielle Leistung und M&A-Aktivitäten.

Relevante Abschnitte der Food and Drug Administration (FDA) FDA und der Europäischen Arzneimittel-Agentur (EMA) EMA in Bezug auf Veterinärprodukte und -dienstleistungen.

White Papers, Jahresberichte, Investorenpräsentationen und Produktliteratur von wichtigen Marktteilnehmern.

Akademische Fachzeitschriften und wissenschaftliche Publikationen mit Schwerpunkt auf Rinderreproduktion, Genetik und Biotechnologie.

Fachzeitschriften und Publikationen, die sich speziell an die Vieh- und Veterinärindustrie richten.

Unsere Methodik schließt Daten von anderen Marktforschungswebsites streng aus, um die Integrität und Originalität unserer Ergebnisse zu wahren.

Nachfragemodellierung & Marktschätzung

Die Marktgröße und -prognose wurden mithilfe einer robusten Mischung aus Top-Down- und Bottom-Up-Ansätzen abgeleitet, die über mehrere Datenpunkte hinweg trianguliert wurden, um Genauigkeit zu gewährleisten. Diese mehrstufige Datentriangulation umfasste die Kreuzvalidierung von Erkenntnissen aus Primärinterviews mit validierten Sekundärdaten.

Bottom-Up-Ansatz: Die Marktabmessung begann mit der Aggregation granularer Datenpunkte. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet wurden, umfassten:

Jährliche Anzahl der durchgeführten Embryoentnahme- und Transferverfahren nach Region und Dienstleistungstyp.

Durchschnittliche Servicegebühren/Kosten pro Embryoentnahme, Transfer und In-vitro-Fertilisations-Zyklus (IVF).

Volumen der eingefrorenen und gelagerten Embryonen, kombiniert mit den damit verbundenen Lagergebühren.

Anzahl der durchgeführten Gentests an Embryonen und Nachkommen.

Durchdringungsraten fortgeschrittener Reproduktionstechnologien (ARTs) in der Milchvieh- und Fleischrindviehpopulation in Schlüsselregionen.

Top-Down-Ansatz: Dies umfasste die Schätzung des gesamten verfügbaren Marktes basierend auf makroökonomischen Indikatoren, Daten zur Rinderpopulation, landwirtschaftlichem BIP und den Gesamtausgaben für Veterinärdienstleistungen, gefolgt von einer Segmentierung hin zu Rinderembryodiensten.

Alle Marktwerte werden in aktuellen US-Dollar angegeben, was die vorherrschenden Wechselkurse und die Inflation zum Zeitpunkt der Veröffentlichung widerspiegelt.

Datengenauigkeit & Qualitätsprüfung

Unsere strenge Methodik garantiert eine geschätzte Datengenauigkeit zwischen 85 % und 90 %. Jeder Datenpunkt und jede Markteinschätzung durchläuft einen strengen Validierungsprozess, der Folgendes umfasst:

Mehrstufige Validierung: Informationen aus Primärquellen werden mit mehreren Sekundärquellen abgeglichen und von internen Fachexperten begutachtet.

Quantitative Modellierung: Fortgeschrittene statistische Modelle werden eingesetzt, um Trends zu identifizieren, Daten zu extrapolieren und Marktbewegungen vorherzusagen, potenzielle Verzerrungen zu mindern und Prognosen zu verfeinern.

Ständige Aktualisierung: Unsere Marktdaten werden kontinuierlich aktualisiert, um die neuesten Branchenentwicklungen, technologischen Fortschritte und wirtschaftlichen Veränderungen widerzuspiegeln, um sicherzustellen, dass jeder Bericht bis zum Kaufdatum aktuell ist. Dies umfasst die Überwachung neuer Dienstleistungsangebote, regulatorischer Änderungen und Verschiebungen bei den Nutzungsverhaltensmustern der Endverbraucher.

Dieser sorgfältige Ansatz stellt sicher, dass unsere Kunden zuverlässige, umsetzbare und hochgenaue Marktinformationen erhalten.

Häufig gestellte Fragen

1. Welche technologischen Innovationen prägen die Branche der Rinderembryo-Dienstleistungen?

Technologische Innovationen umfassen Fortschritte bei In-vitro-Fertilisationsdiensten (IVF), dem Einfrieren von Embryonen und genetischen Tests. Unternehmen wie Vytelle und Boviteq sind führend in der Entwicklung und Anwendung dieser Techniken zur Verbesserung von Herden.

2. Warum beeinflussen bestimmte Barrieren den Wettbewerb im Bereich der Rinderembryo-Dienstleistungen?

Der Wettbewerb wird durch hohe Anfangsinvestitionen in Forschung und Entwicklung sowie spezialisierte Ausrüstung beeinflusst, neben dem Bedarf an erfahrenen tierärztlichen Fähigkeiten. Etablierte Anbieter wie ABS Global und Genus plc nutzen ihre beträchtliche Betriebserfahrung und proprietäre Zuchtlinien.

3. Wie verschieben sich die Anforderungen der Endverbraucher im Bereich der Rinderembryo-Dienstleistungen?

Die Nachfrage der Endverbraucher verschiebt sich hin zu verbesserter genetischer Verbesserung und beschleunigter Herdenvergrößerung sowohl für Milchviehbetriebe als auch für Rinderbetriebe. Es gibt auch ein zunehmendes Interesse von Forschungsinstituten für Krankheitskontrolle und genetische Studien.

4. Welche Unternehmen ziehen Investitionen im Bereich der Rinderembryo-Dienstleistungen an?

Investitionsziele sind Unternehmen, die fortschrittliche In-vitro-Fertilisationsdienste (IVF) und genetische Testdienste anbieten. Akteure, die sich auf innovative Techniken konzentrieren, wie Vytelle und Boviteq, deuten auf Bereiche mit aktivem Kapitalinteresse für die Marktexpansion hin.

5. Welche Region bietet die schnellsten Wachstumschancen für Rinderembryo-Dienstleistungen?

Der asiatisch-pazifische Raum, insbesondere China und Indien, bietet erhebliche Wachstumschancen aufgrund der wachsenden Viehbestände und der Einführung fortschrittlicher Zuchttechnologien. Südamerika, insbesondere Brasilien und Argentinien, zeigt ebenfalls robustes Wachstum.

6. Wie hoch ist die prognostizierte Marktgröße und CAGR für Rinderembryo-Dienstleistungen bis 2033?

Der Markt für Rinderembryo-Dienstleistungen wurde 2025 auf 10,69 Milliarden US-Dollar bewertet. Er wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,92 % wachsen, angetrieben durch die Anforderungen an genetische Verbesserung und Herdenvergrößerung.