Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Reinigungsservice für Rechenzentren: Trends & Prognose von 142 Milliarden US-Dollar bis 2033

Reinigungsservice für Rechenzentren

Reinigungsservice für Rechenzentren: Trends & Prognose von 142 Milliarden US-Dollar bis 2033

Reinigungsservice für Rechenzentren by Anwendung (Internetbranche, Finanz- und Versicherungswesen, Verarbeitende Industrie, Regierungsbehörden, Sonstige), by Arten (Gerätereinigung, Deckenreinigung, Bodenreinigung, Sonstige), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 132

Wichtigste Erkenntnisse aus dem Markt für Rechenzentrum-Reinigungsservices

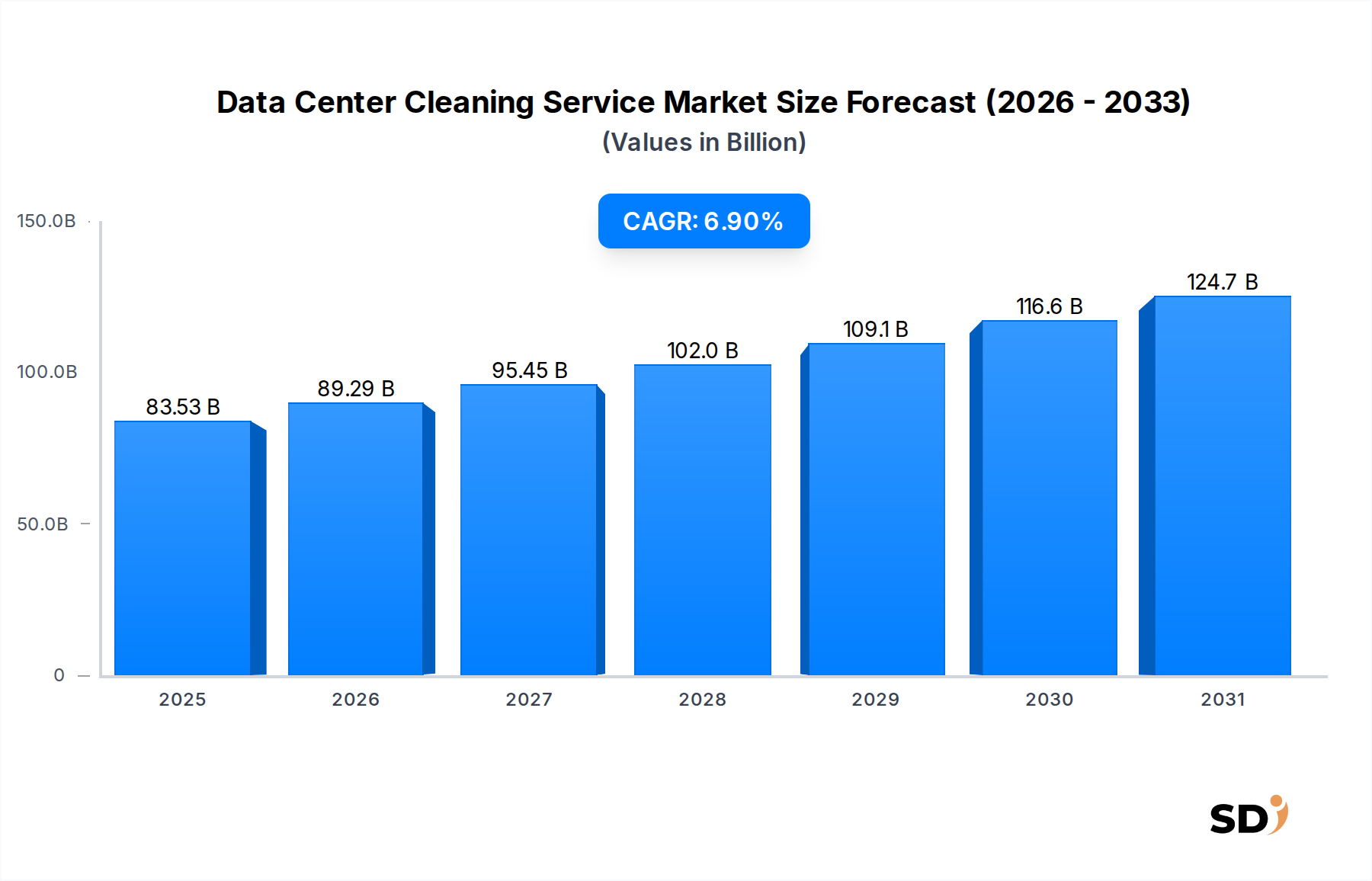

Der Markt für Rechenzentrum-Reinigungsservices steht vor einer signifikanten Expansion, angetrieben durch die steigende Nachfrage nach digitalen Diensten, strenge regulatorische Vorschriften und die entscheidende Notwendigkeit operativer Zuverlässigkeit. Der Marktwert, der im Jahr 2025 auf geschätzte 83,53 Milliarden USD (ca. 77,5 Milliarden €) geschätzt wird, wird voraussichtlich bis 2032 rund 134,09 Milliarden USD (ca. 124,5 Milliarden €) erreichen, was einer robusten jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum entspricht. Diese Wachstumskurve wird durch die kontinuierliche Verbreitung von Rechenzentren weltweit untermauert, einschließlich der Erweiterung von Hyperscale- und Colocation-Einrichtungen sowie von Unternehmenseinrichtungen, die ihre IT-Umgebungen optimieren möchten.

Reinigungsservice für Rechenzentren Marktgröße (in Billion)

150.0B

100.0B

50.0B

0

83.53 B

2025

89.29 B

2026

95.45 B

2027

102.0 B

2028

109.1 B

2029

116.6 B

2030

124.7 B

2031

Zu den wichtigsten Nachfragetreibern gehören das exponentielle Wachstum der Datenerzeugung, angetrieben durch künstliche Intelligenz (KI), maschinelles Lernen (ML), das Internet der Dinge (IoT) und Big-Data-Analysen, die alle eine leistungsstarke, kontinuierlich betriebene IT-Infrastruktur erfordern. Staub und andere Verunreinigungen beeinträchtigen nachweislich die Leistung und Lebensdauer empfindlicher Rechenzentrumsausrüstung erheblich, was zu potenziellen Hardwareausfällen, thermischen Problemen und einem erhöhten Energieverbrauch führt. Folglich werden spezialisierte Rechenzentrum-Reinigungsservices unerlässlich, um optimale Betriebsbedingungen aufrechtzuerhalten, kostspielige Ausfallzeiten zu verhindern und die Einhaltung von Industriestandards wie ISO 14644 und ASHRAE TC 9.9 zu gewährleisten. Die zunehmende Komplexität und Dichte moderner IT-Geräte verstärken den Bedarf an präziser Reinigung, die über allgemeine gewerbliche Reinigungsverfahren hinausgeht und hochspezialisierte Methoden erfordert. Da Organisationen zunehmend auf eine robuste IT-Infrastruktur für ihre Kerngeschäfte angewiesen sind, wird die Investition in präventive Wartung, einschließlich professioneller Reinigung, als strategische Notwendigkeit anerkannt. Darüber hinaus sind das Wachstum des Cloud-Computing-Marktes und die Expansion des Hyperscale-Rechenzentrumsmarktes bedeutende Rückenwinde, die den Bedarf an skalierbaren und sorgfältigen Reinigungslösungen zur Unterstützung des kontinuierlichen Betriebs und extremer Ausrüstungsdichte vorantreiben. Der Markt sieht auch eine Integration mit breiteren Facility-Management-Services, die Datenzentrumbetreibern umfassende Lösungen anbieten.

Dominanz der Gerätereinigung auf dem Markt für Rechenzentrum-Reinigungsservices

Das Segment "Gerätereinigung" ist die dominante Kraft auf dem Markt für Rechenzentrum-Reinigungsservices und beansprucht den größten Umsatzanteil aufgrund der hochspezialisierten und kritischen Natur dieser Dienstleistung. Dieses Segment umfasst die sorgfältige Reinigung von Servern, Racks, Netzwerkgeräten, Speicherarrays, Stromverteilungseinheiten (PDUs) und anderen kritischen IT-Komponenten. Seine Überlegenheit beruht auf mehreren inhärenten Faktoren, die für Rechenzentrumsumgebungen einzigartig sind. Erstens erfordert die Empfindlichkeit moderner IT-Hardware gegenüber partikulärer Kontamination spezialisierte Reinigungsprotokolle, die allgemeine Reinigungsdienste nicht bieten können. Selbst mikroskopisch kleine Staubpartikel können den Luftstrom behindern, was zu lokalen Hotspots, Überhitzung von Komponenten und vorzeitigem Hardwareausfall führt. Dies wirkt sich direkt auf die operative Lebensdauer und Zuverlässigkeit von hochwertigen Anlagen aus, was die präzise Gerätereinigung zu einem nicht verhandelbaren Aspekt der Rechenzentrumswartung macht.

Zweitens stellt das unaufhörliche Streben nach Betriebszeit und Datenintegrität in Rechenzentren die "Gerätereinigung" in den Vordergrund. Jede Störung aufgrund von Kontamination kann zu erheblichen finanziellen Verlusten und Reputationsschäden führen. Daher priorisieren Rechenzentrumbetreiber Dienstleistungen, die diese Risiken proaktiv mindern. Unternehmen, die sich auf dieses Segment spezialisiert haben, beschäftigen hochqualifizierte Techniker, die die Feinheiten verschiedener IT-Geräte verstehen, nicht leitfähige, nicht abrasive und gering ausgasende Reinigungsmittel verwenden und strenge statische Kontrollmaßnahmen einhalten, um Schäden durch elektrostatische Entladung (ESD) zu verhindern. Dieses Fachwissen und spezialisierte Werkzeuge stellen eine erhebliche Eintrittsbarriere für konventionelle Reinigungsfirmen dar und festigen die Marktposition dedizierter Rechenzentrum-Reinigungsanbieter.

Darüber hinaus erzeugt die zunehmende Leistungsdichte in modernen Rechenzentren, insbesondere jene, die den Markt für Rechenzentrum-Infrastrukturen und groß angelegte KI/ML-Workloads unterstützen, mehr Wärme und erfordert effiziente Rechenzentrums-Kühlmärkte. Staubansammlungen beeinträchtigen die Effizienz dieser Kühlsysteme direkt, indem sie den Luftstrom behindern und als Isolator wirken, was den Energieverbrauch und die Betriebskosten erhöht. Regelmäßige, spezialisierte Gerätereinigung trägt somit erheblich zur Energieeffizienz und zu den Zielen der ökologischen Nachhaltigkeit bei. Der Markt für die Überwachung kritischer Umgebungen spielt hier eine entscheidende Rolle, indem er Daten über Partikelgehalte liefert, die oft Reinigungsmaßnahmen auslösen. Wichtige Akteure in diesem Segment innovieren kontinuierlich und übernehmen fortschrittliche Techniken und Werkzeuge, einschließlich Mikrofasern, spezialisierte HEPA/ULPA-gefilterte Staubsauger und umweltfreundliche Reinigungslösungen, um den sich entwickelnden Anforderungen gerecht zu werden. Der Anteil des Segments wächst stetig und spiegelt die fortlaufenden Investitionen in die digitale Infrastruktur und das gesteigerte Bewusstsein der Betreiber für die langfristigen Vorteile einer makellosen IT-Umgebung wider. Die Prinzipien des Cleanroom-Technologiemarktes werden zunehmend auch in nicht nach Cleanroom-Standards zertifizierten Rechenzentren angewendet, um eine überlegene Kontaminationskontrolle für kritische Geräte zu erreichen.

Wichtige Markttreiber & Einschränkungen im Markt für Rechenzentrum-Reinigungsservices

Mehrere intrinsische Faktoren treiben den Markt für Rechenzentrum-Reinigungsservices voran, während bestimmte Herausforderungen sein Wachstum dämpfen. Ein primärer Treiber ist der exponentielle Anstieg der Datenerzeugung und des Datenverbrauchs, der eine kontinuierliche Erweiterung und Optimierung der Rechenzentruminfrastruktur erfordert. Das globale Datenvolumen wird bis 2025 voraussichtlich über 180 Zettabyte erreichen, was den Bau neuer Rechenzentren und die Verdichtung bestehender Anlagen vorantreibt. Diese eskalierende digitale Fußabdruck erhöht inhärent die Oberfläche und die Anzahl der Geräte, die eine spezialisierte Reinigung erfordern. Ein weiterer bedeutender Treiber sind strikte regulatorische Konformität und Industriestandards. Organisationen müssen Richtlinien wie ISO 14644 für Reinraumumgebungen, ASHRAE TC 9.9 für Rechenzentrumsumgebungsbedingungen und verschiedene staatliche Datensicherheitsmandate einhalten. Nichteinhaltung kann zu hohen Geldstrafen, Betriebseinstellungen und schwerem Reputationsschaden führen. Präzisionsreinigung ist unerlässlich, um Partikelkontamination zu verhindern, die die Luftqualität und Datenintegrität beeinträchtigen und somit die Konformität gewährleisten kann.

Darüber hinaus ist der kritische Bedarf an optimaler Geräteleistung und Energieeffizienz ein starker Treiber. Staub- und Schmutzablagerungen auf IT-Geräten können die Kühllleistung um bis zu 30 % reduzieren, was zu einem erhöhten Stromverbrauch für die Kühlung und potenziellen thermischen Durchgehungen führt und die Lebensdauer teurer Hardware verkürzt. Proaktive Reinigung adressiert diese Probleme direkt, verlängert die Lebensdauer der Geräte und reduziert die Betriebskosten. Die zunehmende Einführung von Hochleistungsrechnen und virtualisierten Umgebungen verschärft den Bedarf an sorgfältiger Reinigung, um enge thermische Hüllen aufrechtzuerhalten. Das Wachstum des Cloud-Computing-Marktes und des Marktes für Rechenzentrum-Infrastrukturen bedeutet, dass mehr kritische Hardware diese Pflege benötigt. Schließlich sind Risikominimierungsstrategien gegen Brandgefahren und statische Entladung entscheidend. Staubablagerungen können als Brennstoff für Brände dienen und statische Elektrizität fördern, was erhebliche Gefahren für Personal und Ausrüstung birgt. Professionelle Reinigung reduziert diese Risiken erheblich.

Umgekehrt stellen mehrere Einschränkungen das Marktwachstum in Frage. Die hohen Anfangskosten und die von einigen Betreibern als nicht kritisch angesehene Wahrnehmung können die Akzeptanz behindern, insbesondere bei kleineren Unternehmen. Trotz der langfristigen Vorteile können die Vorabinvestitionen in spezialisierte Reinigungsdienste als diskretionäre Ausgaben angesehen werden. Darüber hinaus können Bedenken hinsichtlich des Betriebsunterbrechungen während der Reinigungsprozesse ein Hemmnis darstellen, insbesondere für missionskritische, rund um die Uhr betriebene Einrichtungen. Betreiber suchen nach Reinigungslösungen, die mit minimalen oder keinen Auswirkungen auf aktive Systeme implementiert werden können. Der Mangel an weit verbreitetem Bewusstsein und Standardisierung in allen Regionen hinsichtlich der spezifischen Vorteile und Methoden der Rechenzentrumreinigung stellt ebenfalls eine Einschränkung dar und führt zu inkonsistenten Akzeptanzraten.

Wettbewerbslandschaft des Marktes für Rechenzentrum-Reinigungsservices

Der Markt für Rechenzentrum-Reinigungsservices zeichnet sich durch eine Mischung aus spezialisierten regionalen Akteuren und größeren Facility-Management-Firmen aus, die Nischen-Rechenzentrumslösungen anbieten. Der Wettbewerb ist intensiv und wird durch die Nachfrage nach hochqualifizierten Technikern, spezialisierten Geräten und die Einhaltung strenger Compliance-Standards angetrieben. Die folgenden sind wichtige Akteure, die diese Wettbewerbslandschaft prägen:

Controlled Contamination Services: Spezialisiert auf die Reinigung kritischer Umgebungen und bietet konforme Dienstleistungen zur Einhaltung von ISO-Standards für Rechenzentren, Reinräume und Labore, mit Schwerpunkt auf präventiver Wartung und Notfallmaßnahmen.

Data Center Solutions, Inc.: Bietet umfassende Rechenzentrumsdienstleistungen, einschließlich spezialisierter Reinigung, Anlagenwartung und Umweltüberwachung, um eine optimale Betriebseffizienz und eine verlängerte Lebensdauer der Hardware zu gewährleisten.

Data Clean Corporation: Ein Pionier in der missionskritischen Reinigung, konzentriert sich auf Partikelkontrolle, statische Reduzierung und Kontaminationsprävention für empfindliche IT-Umgebungen, mit starkem Schwerpunkt auf Industriestandards.

Paragon Critical Environment Specialists: Bietet maßgeschneiderte Reinigungs- und Wartungsprogramme für Rechenzentren, wobei die Einhaltung von Industriestandards und behördlichen Anforderungen zur Maximierung der Betriebszeit betont wird.

Pegasus Building Services: Bietet eine Reihe von gewerblichen Reinigungsdienstleistungen mit spezialisierten Abteilungen, die auf die einzigartigen Bedürfnisse von Rechenzentrumsumgebungen zugeschnitten sind und in breitere Facility-Management-Serviceportfolios integriert sind.

SPEC-CLEAN: Bekannt für seine Expertise in der Post-Konstruktion, routinemäßigen und Notfall-Rechenzentrumreinigung, unter Verwendung von zertifizierten Technikern und fortschrittlichen Methoden zur Gewährleistung optimaler Umgebungsbedingungen.

APEX Square Care: Bietet umfassende Reinigungslösungen für technologieintensive Räume und integriert fortschrittliche Techniken zur Kontaminationskontrolle und Verlängerung der Lebensdauer von Geräten.

SEALCO Data Center Services: Spezialisiert auf die Verbesserung der Rechenzentrumsleistung durch Präzisionsreinigung, Unterbodenreinigung und Umweltkontrollservices zur Reduzierung von Betriebsrisiken.

PING Rechenzentrum Reinigung GmbH: Ein europäischer Spezialist, der dedizierte Reinigungs- und Dekontaminationsdienste für missionskritische IT-Infrastrukturen anbietet und sich auf lokales Fachwissen konzentriert.

ProSource Technical Services, LLC: Bietet spezialisierte technische Reinigung für Rechenzentren, konzentriert sich auf präventive Wartung und Einhaltung von Standards für kritische Umgebungen zum Schutz empfindlicher Geräte.

CCS Cleaning Services: Bietet professionelle Reinigung kritischer Umgebungen, um die Entfernung schädlicher Verunreinigungen und die Aufrechterhaltung einer optimalen Luftqualität in Rechenzentren zu gewährleisten.

Servicon Systems, Inc.: Bietet ein breites Portfolio an Facility-Services, einschließlich spezialisierter Reinigung für Rechenzentren, die Betriebszeit und Umwelteinheitlichkeit priorisieren, oft als Teil eines Angebots für Managed Services.

DataSpan, Inc.: Integriert Rechenzentrumreinigung mit umfassenderen Datenmanagement- und Infrastrukturdiensten und gewährleistet einen ganzheitlichen Ansatz für die Gesundheit und Leistung von Rechenzentren.

Pritchard Industries: Ein nationaler Anbieter von Facility-Services mit spezialisierten Teams, die sich der Aufrechterhaltung der Sauberkeit und betrieblichen Integrität von Rechenzentren in verschiedenen Branchen widmen.

Critical Facilities Solutions: Konzentriert sich auf missionskritische Umgebungen und liefert präzise Reinigungsdienste, die darauf ausgelegt sind, die Lebensdauer von Geräten zu verlängern und einen kontinuierlichen Betrieb ohne Unterbrechungen zu gewährleisten.

EDP Vertriebs GmbH: Ein Spezialist für industrielle Reinigung, der seine Expertise auf kritische IT-Umgebungen ausdehnt und sich auf die Vermeidung von Ausfallzeiten aufgrund von Partikelkontamination konzentriert.

Matrix-NDI: Bietet Rechenzentrum-Infrastruktur- und Reinigungslösungen und liefert einen konvergenten Ansatz für die effiziente Verwaltung kritischer IT-Umgebungen.

Foreman Pro Cleaning: Bietet professionelle Reinigungsdienste, die für Rechenzentren angepasst sind, mit Schwerpunkt auf Partikelentfernung und Einhaltung von Standards für Reinraumtechnologien.

ATEK Communications: Bietet integrierte Lösungen für IT-Infrastrukturen, einschließlich spezialisierter Reinigungs- und Wartungsdienste für optimale Leistung und Zuverlässigkeit.

SET 3: Bietet umfassende Facility-Wartungs- und Reinigungslösungen mit starkem Fokus auf die speziellen Anforderungen von Rechenzentren und kritischen Umgebungen.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für Rechenzentrum-Reinigungsservices

Der Markt für Rechenzentrum-Reinigungsservices hat eine Reihe strategischer Entwicklungen erlebt, die darauf abzielen, die Servicequalität zu verbessern, fortschrittliche Technologien zu integrieren und die geografische Reichweite zu erweitern, um den sich entwickelnden Anforderungen von Rechenzentrumbetreibern gerecht zu werden.

März 2024: Mehrere führende Dienstleister kündigten strategische Partnerschaften mit Planungs- und Bauunternehmen für Rechenzentren an, um Post-Konstruktionsreinigung und präventive Wartungsdienste ab der ersten Bauphase zu integrieren und eine optimale Umweltkontrolle von Anfang an zu gewährleisten.

Januar 2024: Einführung von KI-gesteuerten Systemen zur Überwachung kritischer Umgebungen, die in der Lage sind, Partikelgehalte zu erkennen und optimale Reinigungspläne vorherzusagen, was den menschlichen Eingriff minimiert und die Reinigungseffizienz maximiert.

November 2023: Wichtige Marktteilnehmer haben neue Servicepakete mit Schwerpunkt auf Nachhaltigkeit auf den Markt gebracht, umweltfreundliche Reinigungsmittel verwendet und Abfallmanagementlösungen für Nebenprodukte der Rechenzentrumreinigung angeboten, die mit breiteren grünen Initiativen der Branche übereinstimmen.

September 2023: Ausweitung von Roboter-Reinigungsanwendungen für Unterboden- und Doppelbodenumgebungen, die autonome und nicht störende Reinigungsoperationen während der aktiven Rechenzentrumstunden ermöglichen und die Effizienz verbessern und menschliche Fehler reduzieren.

Juli 2023: Große Dienstleister erhielten fortschrittliche Zertifizierungen für Reinraumtechnologiestandards (z. B. ISO 14644 Klasse 5), was ein höheres Maß an Fachwissen und Konformität für hochsensible Rechenzentrumsumgebungen signalisiert.

April 2023: Entwicklung spezialisierter Schulungsprogramme für Techniker, die sich auf die Reinigung von Hochdichte-Racks und Flüssigkühlsystemen konzentrieren und die einzigartigen Herausforderungen der Rechenzentrumsarchitekturen der nächsten Generation angehen.

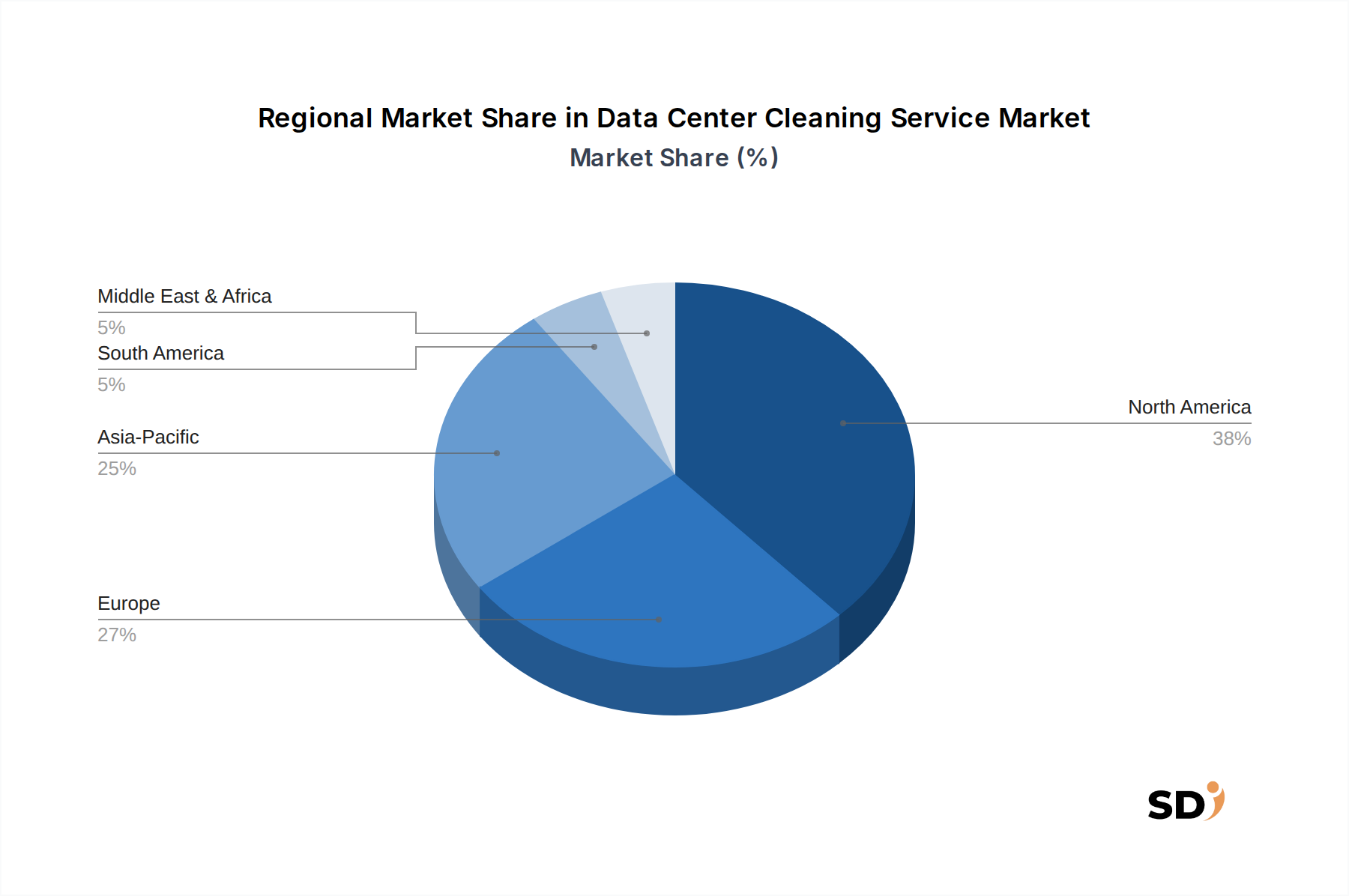

Regionale Marktaufschlüsselung für den Markt für Rechenzentrum-Reinigungsservices

Der Markt für Rechenzentrum-Reinigungsservices zeigt vielfältige Wachstumsmuster in verschiedenen geografischen Regionen, die hauptsächlich durch die Dichte von Rechenzentren, regulatorische Rahmenbedingungen, technologische Akzeptanz und wirtschaftliche Entwicklung beeinflusst werden.

Nordamerika bleibt die dominierende Region auf dem Markt für Rechenzentrum-Reinigungsservices und hält den größten Umsatzanteil. Dies ist auf die Präsenz einer ausgereiften und umfangreichen Rechenzentruminfrastruktur zurückzuführen, einschließlich einer erheblichen Konzentration von Hyperscale-Rechenzentrumseinrichtungen und Colocation-Anbietern, insbesondere in den Vereinigten Staaten. Strenge Umwelt- und Betriebsvorschriften sowie ein starker Fokus auf Betriebszeit und Anlagenschutz treiben eine konstante Nachfrage nach professionellen Reinigungsdiensten an. Innovationen in der Rechenzentrumstechnologie und robuste Investitionen in die digitale Transformation festigen die führende Position Nordamerikas weiter.

Europa macht einen erheblichen Anteil des Marktes aus, angetrieben durch zunehmende Datenschutzbestimmungen (wie die DSGVO), die hochsichere und zuverlässige Rechenzentrumsumgebungen erfordern. Länder wie Deutschland, das Vereinigte Königreich und Frankreich investieren stark in den Bau neuer Rechenzentren und die Erweiterung bestehender, angetrieben durch die Cloud-Nutzung und Initiativen zur digitalen Transformation. Die Region engagiert sich auch stark für Nachhaltigkeit und fördert die Einführung umweltfreundlicher Reinigungspraktiken und -technologien in Rechenzentren.

Asien-Pazifik wird als die am schnellsten wachsende Region auf dem Markt für Rechenzentrum-Reinigungsservices anerkannt. Länder wie China, Indien, Japan, Südkorea und die ASEAN-Nationen erleben einen beispiellosen Boom im Bau von Rechenzentren, angetrieben durch schnelle Digitalisierung, Expansion des E-Commerce und massive Investitionen in die 5G-Infrastruktur. Obwohl einige Märkte noch im Entstehen begriffen sind, treibt die schiere Menge neuer Rechenzentrumsprojekte und das wachsende Bewusstsein für die Wartung kritischer Umgebungen ein robustes Wachstum voran. Die Nachfrage nach skalierbaren und kostengünstigen Reinigungslösungen ist in dieser Region besonders hoch.

Naher Osten & Afrika (MEA) und Südamerika sind aufstrebende Märkte, wenn auch mit derzeit geringeren Umsatzanteilen. Das Wachstum in diesen Regionen wird hauptsächlich durch staatlich geführte digitale Transformationspläne, zunehmende ausländische Investitionen in die Rechenzentruminfrastruktur und die Expansion lokaler Cloud-Dienstanbieter vorangetrieben. Da sich die digitalen Volkswirtschaften entwickeln und Rechenzentrumbetreiber Zuverlässigkeit und Effizienz priorisieren, wird erwartet, dass die Nachfrage nach spezialisierten Reinigungsdiensten beschleunigt wird, angetrieben durch die anfängliche Entwicklung ihrer IT-Infrastruktur und ein wachsendes Verständnis für präventive Wartung.

Lieferkette & Rohstoffdynamik für den Markt für Rechenzentrum-Reinigungsservices

Die Lieferkette für den Markt für Rechenzentrum-Reinigungsservices ist spezialisiert und konzentriert sich auf vor- und nachgelagerte Abhängigkeiten im Zusammenhang mit der Wartung kritischer Umgebungen. Zu den wichtigsten Inputs gehören fortschrittliche Filtermedien, spezielle chemische Formulierungen und Präzisionsgeräte. Die vorgelagerten Abhängigkeiten umfassen hauptsächlich Hersteller von partikelarmen, nicht leitfähigen und rückstandsfreien Reinigungsmitteln; HEPA/ULPA-Filtern; Mikrofasertüchern; antistatischen Geräten; und industriellen Staubsaugern und Luftreinigern, die für kritische Umgebungen zertifiziert sind. Beschaffungsrisiken ergeben sich aus der spezialisierten Natur dieser Produkte, wobei nur eine begrenzte Anzahl von zertifizierten Lieferanten vorhanden ist. Geopolitische Instabilität oder Störungen in Chemikalien-Produktionszentren können zu Preisschwankungen und Engpässen in der Lieferkette für wichtige Reinigungsmittel und Verbrauchsmaterialien führen. Zum Beispiel führten die globalen Lieferkettenunterbrechungen in den Jahren 2020–2022 zu verlängerten Lieferzeiten für HEPA-Filterersatzteile und erhöhten Kosten für Speziallösungsmittel, was sich auf die Servicebereitstellungspläne und Betriebskosten für Reinigungsdienstleister auswirkte. Der Preistrend für diese spezialisierten Rohstoffe ist unter normalen Marktbedingungen stabil, kann aber in Zeiten hoher Nachfrage oder Angebotsknappheit zu starken Aufwärtsbewegungen führen. Die Abhängigkeit von hochraffinierten chemischen Verbindungen, insbesondere solchen, die frei von ionischer Kontamination und flüchtigen organischen Verbindungen (VOCs) sind, bedeutet, dass Schwankungen auf dem Petrochemikalienmarkt oder regulatorische Änderungen bezüglich des Chemikalieneinsatzes die Inputkosten direkt beeinflussen können. Darüber hinaus sind die elektronischen Komponenten, die für fortschrittliche Reinigungsgeräte wie Roboterreiniger oder Geräte zur Überwachung kritischer Umgebungen erforderlich sind, anfällig für globale Halbleiterknappheit. Ein effektives Lieferkettenmanagement in diesem Markt erfordert robuste Lieferantenbeziehungen, diversifizierte Beschaffungsstrategien und eine sorgfältige Überwachung geopolitischer und wirtschaftlicher Indikatoren, um Risiken zu mindern und die kontinuierliche Bereitstellung hochwertiger Dienstleistungen für die Rechenzentruminfrastruktur zu gewährleisten.

Kundensegmentierung & Kaufverhalten auf dem Markt für Rechenzentrum-Reinigungsservices

Die Kundenbasis für den Markt für Rechenzentrum-Reinigungsservices ist vielfältig und wird hauptsächlich nach Art und Umfang der Rechenzentrumoperationen segmentiert, wobei jede mit unterschiedlichen Kaufkriterien und Kaufverhalten aufweist. Hyperscale-Anbieter (z. B. Google, Amazon, Microsoft) stellen ein kritisches Segment dar, das sich durch massive Infrastruktur, extreme Dichte und eine Null-Toleranz-Politik für Ausfallzeiten auszeichnet. Ihre Kaufkriterien konzentrieren sich auf nachgewiesene Fachkompetenz, globale Skalierbarkeit, die Einhaltung interner und externer Standards (z. B. ISO, ASHRAE) und robuste Service Level Agreements (SLAs). Die Preissensibilität ist geringer als bei anderen Segmenten, da Betriebszeit und Leistung marginale Kosteneinsparungen überwiegen. Die Beschaffung erfolgt typischerweise über langfristige, multiregionale Verträge, die über strenge Ausschreibungsverfahren vergeben werden und oft in bestehende Facility-Management-Service-Rahmenwerke integriert sind. Das Wachstum des Cloud-Computing-Marktes ist hier ein direkter Treiber.

Colocation-Rechenzentren stellen ein weiteres bedeutendes Segment dar, das mehrere Mieter bedient. Ihr Kaufverhalten wird von der Notwendigkeit bestimmt, makellose Umgebungen für ihre vielfältige Kundenbasis aufrechtzuerhalten, die Einhaltung unterschiedlicher Mieteranforderungen zu gewährleisten und die Reinigung als Teil ihres Wertangebots anzubieten. Sie bevorzugen Dienstleister mit starken Sicherheitsprotokollen, minimalen Betriebsunterbrechungen und flexiblen Zeitplänen. Die Preissensibilität ist moderat und gleicht Servicequalität mit wettbewerbsfähigen Betriebskosten aus. Sie bevorzugen oft Anbieter, die sowohl allgemeine Rechenzentrumreinigung als auch spezialisierte Dienstleistungen für Reinraumtechnologien für spezifische Kundenbedürfnisse anbieten können. Unternehmensrechenzentren (im Besitz und Betrieb von Unternehmen) konzentrieren sich auf den Schutz ihrer proprietären IT-Assets und die Sicherstellung der Geschäftskontinuität. Ihre Kaufentscheidungen werden von der Einhaltung der Unternehmensführung, internen Sicherheitsrichtlinien und der Fähigkeit zur nahtlosen Integration von Reinigungsdiensten mit ihren bestehenden IT-Operationen und Wartungsteams beeinflusst. Die Preissensibilität ist höher als bei Hyperscalern, aber Qualität und Zuverlässigkeit bleiben vorrangig. Sie arbeiten typischerweise mit lokalen oder regionalen Anbietern zusammen, die maßgeschneiderte Lösungen anbieten, manchmal im Rahmen von Managed Services-Verträgen.

Regierungs- und öffentliche Rechenzentren priorisieren die Einhaltung nationaler Sicherheitsstandards, strenge Auditfähigkeiten und strenge Beschaffungsprozesse. Datenintegrität und physische Sicherheit sind nicht verhandelbar, was sie dazu veranlasst, hochakkreditierte und erfahrene Anbieter auszuwählen. Der Preis ist ein Faktor, aber die Einhaltung gesetzlicher Vorschriften und Vertrauen sind von größter Bedeutung. Eine bemerkenswerte Verschiebung in den jüngsten Zyklen über alle Segmente hinweg ist die steigende Nachfrage nach datengesteuerten Reinigungsdiensten, bei denen die Überwachung kritischer Umgebungen Echtzeitdaten über Partikel liefert, um Reinigungspläne zu optimieren und von der reaktiven zur proaktiven Wartung überzugehen. Es gibt auch eine wachsende Präferenz für Anbieter, die umfassende Umweltlösungen anbieten, einschließlich Luftqualitätsmanagement und Feuchtigkeitskontrolle, was einen ganzheitlichen Ansatz für die Gesundheit der IT-Infrastruktur widerspiegelt.

Segmentierung der Rechenzentrum-Reinigungsservices

1. Anwendung

1.1. Internetindustrie

1.2. Finanz- und Versicherungssektor

1.3. Verarbeitende Industrie

1.4. Regierungsabteilungen

1.5. Andere

2. Typen

2.1. Gerätereinigung

2.2. Deckenreinigung

2.3. Bodenreinigung

2.4. Andere

Segmentierung der Rechenzentrum-Reinigungsservices nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Rechenzentrum-Reinigungsservices spiegelt die allgemeinen globalen Trends wider, ist aber durch spezifische deutsche Stärken und regulatorische Rahmenbedingungen gekennzeichnet. Deutschland verfügt über eine der robustesten und am stärksten vernetzten Volkswirtschaften Europas, was zu einer hohen Nachfrage nach zuverlässiger und leistungsstarker IT-Infrastruktur führt. Dies manifestiert sich in einer wachsenden Anzahl von Rechenzentren, die sowohl von großen Cloud-Anbietern als auch von deutschen Unternehmen für deren datenintensiven Betrieb benötigt werden. Der Markt wird voraussichtlich stabil wachsen, getragen durch die fortschreitende Digitalisierung, Industrie 4.0-Initiativen und die zunehmende Nutzung von Cloud-Diensten im deutschen Unternehmenssektor. Der Umfang dieses Marktes in Deutschland könnte grob geschätzt im mittleren bis hohen dreistelligen Millionen-Euro-Bereich liegen und eine signifikante Wachstumsrate aufweisen, die im Einklang mit dem globalen Trend steht.

Innerhalb Deutschlands agieren sowohl internationale Akteure als auch spezialisierte deutsche Unternehmen. Zu den relevanten deutschen oder in Deutschland tätigen Unternehmen, die auf dem Markt für Rechenzentrum-Reinigungsservices präsent sind, zählen PING Rechenzentrum Reinigung GmbH und EDP Vertriebs GmbH. Diese Unternehmen zeichnen sich durch ihre Kenntnis des lokalen Marktes, ihrer spezifischen Anforderungen und des deutschen regulatorischen Umfelds aus. Ihre Stärke liegt oft in der Nähe zum Kunden und der Fähigkeit, maßgeschneiderte Lösungen anzubieten, die auf deutsche Standards zugeschnitten sind.

Der deutsche Markt wird stark durch das europäische und nationale regulatorische Rahmenwerk beeinflusst. Insbesondere REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) sind relevant für die verwendeten Reinigungsmittel und die Sicherheit der eingesetzten Produkte. Zudem spielt die DIN-Normenreihe, insbesondere in Bezug auf Reinraumtechnologie und Luftreinheit (z.B. DIN EN ISO 14644), eine wichtige Rolle. Zertifizierungen durch anerkannte Prüfinstitute wie TÜV sind für die Glaubwürdigkeit und Qualitätssicherung von entscheidender Bedeutung. Verbraucherverhalten und Vertriebskanäle in Deutschland sind durch ein hohes Qualitätsbewusstsein und eine starke Präferenz für Zuverlässigkeit und Langlebigkeit gekennzeichnet. Unternehmen bevorzugen langfristige Partnerschaften mit Dienstleistern, die nachweisliche Expertise und transparente Prozesse bieten. Direktvertrieb durch spezialisierte Anbieter und die Einbeziehung von Reinigungsdiensten in umfassendere Facility-Management-Verträge sind die gängigsten Vertriebskanäle. Die Effizienz und die Einhaltung von Umwelt- und Sicherheitsstandards sind entscheidende Kaufkriterien für deutsche Unternehmen.

Reinigungsservice für Rechenzentren BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Internetbranche

5.1.2. Finanz- und Versicherungswesen

5.1.3. Verarbeitende Industrie

5.1.4. Regierungsbehörden

5.1.5. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Arten

5.2.1. Gerätereinigung

5.2.2. Deckenreinigung

5.2.3. Bodenreinigung

5.2.4. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Internetbranche

6.1.2. Finanz- und Versicherungswesen

6.1.3. Verarbeitende Industrie

6.1.4. Regierungsbehörden

6.1.5. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Arten

6.2.1. Gerätereinigung

6.2.2. Deckenreinigung

6.2.3. Bodenreinigung

6.2.4. Sonstige

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Internetbranche

7.1.2. Finanz- und Versicherungswesen

7.1.3. Verarbeitende Industrie

7.1.4. Regierungsbehörden

7.1.5. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Arten

7.2.1. Gerätereinigung

7.2.2. Deckenreinigung

7.2.3. Bodenreinigung

7.2.4. Sonstige

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Internetbranche

8.1.2. Finanz- und Versicherungswesen

8.1.3. Verarbeitende Industrie

8.1.4. Regierungsbehörden

8.1.5. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Arten

8.2.1. Gerätereinigung

8.2.2. Deckenreinigung

8.2.3. Bodenreinigung

8.2.4. Sonstige

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Internetbranche

9.1.2. Finanz- und Versicherungswesen

9.1.3. Verarbeitende Industrie

9.1.4. Regierungsbehörden

9.1.5. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Arten

9.2.1. Gerätereinigung

9.2.2. Deckenreinigung

9.2.3. Bodenreinigung

9.2.4. Sonstige

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Internetbranche

10.1.2. Finanz- und Versicherungswesen

10.1.3. Verarbeitende Industrie

10.1.4. Regierungsbehörden

10.1.5. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Arten

10.2.1. Gerätereinigung

10.2.2. Deckenreinigung

10.2.3. Bodenreinigung

10.2.4. Sonstige

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Controlled Contamination Services

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Data Center Solutions

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Inc.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Data Clean Corporation

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Paragon Critical Environment Specialists

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Pegasus Building Services

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. SPEC-CLEAN

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. APEX Square Care

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. SEALCO Data Center Services

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. PING Rechenzentrum Reinigung GmbH

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. ProSource Technical Services

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. LLC

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. CCS Cleaning Services

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Servicon Systems

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Inc.

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. DataSpan

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. Inc.

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. Pritchard Industries

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.1.19. Critical Facilities Solutions

11.1.19.1. Unternehmensübersicht

11.1.19.2. Produkte

11.1.19.3. Finanzdaten des Unternehmens

11.1.19.4. SWOT-Analyse

11.1.20. EDP Vertriebs GmbH

11.1.20.1. Unternehmensübersicht

11.1.20.2. Produkte

11.1.20.3. Finanzdaten des Unternehmens

11.1.20.4. SWOT-Analyse

11.1.21. Matrix-NDI

11.1.21.1. Unternehmensübersicht

11.1.21.2. Produkte

11.1.21.3. Finanzdaten des Unternehmens

11.1.21.4. SWOT-Analyse

11.1.22. Foreman Pro Cleaning

11.1.22.1. Unternehmensübersicht

11.1.22.2. Produkte

11.1.22.3. Finanzdaten des Unternehmens

11.1.22.4. SWOT-Analyse

11.1.23. ATEK Communications

11.1.23.1. Unternehmensübersicht

11.1.23.2. Produkte

11.1.23.3. Finanzdaten des Unternehmens

11.1.23.4. SWOT-Analyse

11.1.24. SET 3

11.1.24.1. Unternehmensübersicht

11.1.24.2. Produkte

11.1.24.3. Finanzdaten des Unternehmens

11.1.24.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Markteinschätzung und Prognosen werden überwiegend durch ein intensives Primärforschungsprogramm getragen, das ungefähr 75% des gesamten Forschungsaufwands ausmacht. Dieser robuste Ansatz gewährleistet direkte Einblicke in die Marktdynamik, aufkommende Trends, Wettbewerbslandschaften und die Wahrnehmung von Stakeholdern. Unsere Primärforschungsstrategie umfasst Tiefeninterviews und Diskussionen mit einer Vielzahl von Branchenteilnehmern entlang der Wertschöpfungskette von Rechenzentren-Reinigungsdiensten.

Zu den befragten Schlüsselpersonen gehören:

Unternehmensarten:

Spezialisierte Anbieter von Rechenzentren-Reinigungsservices (z.B. Anbieter von ISO-konformer Partikelkontrolle, antistatischer Reinigung)

Betreiber von Hyperscale- und Colocation-Rechenzentren (z.B. Eigentümer von Großanlagen, die strenge Sauberkeit erfordern)

Facility Management von Enterprise-Rechenzentren (z.B. interne Teams oder ausgelagerte Partner, die für unternehmensinterne Rechenzentren zuständig sind)

Hersteller von IT-Infrastruktur-Hardware (z.B. Server-, Speicher- und Netzwerkhersteller, deren Leistung von Umgebungsbedingungen beeinflusst wird)

Beratungsunternehmen für Rechenzentrumsdesign und -planung (z.B. Beratung zu Best Practices, einschließlich Kontaminationskontrolle)

Schlüssel-Stakeholder & Jobtitel:

Direktor/Manager für den Betrieb von Rechenzentren

Direktor/Manager für Facility Management

Architekt/Manager für IT-Infrastruktur

Einkaufsmanager (spezialisiert auf Facility Services)

Compliance & Risk Officer (Fokus auf operative Standards für Rechenzentren)

Die Erkenntnisse aus Primärinterviews sind entscheidend für die Validierung von Sekundärdaten, das Verständnis regionaler Besonderheiten und die Prognose zukünftiger Marktentwicklungen. Alle Interviews werden strukturiert durchgeführt, um eine umfassende Datenerfassung und Vergleichbarkeit zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor/Manager für den Betrieb von Rechenzentren

35%

Direktor/Manager für Facility Management

30%

Architekt/Manager für IT-Infrastruktur

20%

Einkaufsmanager (Facility Services)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Spezialisierte Anbieter von Rechenzentren-Reinigungsservices

40%

Betreiber von Hyperscale- und Colocation-Rechenzentren

30%

Facility Management von Enterprise-Rechenzentren

15%

Hersteller von IT-Infrastruktur-Hardware

10%

Beratungsunternehmen für Rechenzentrumsdesign und -planung

5%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung macht die Sekundärforschung die verbleibenden 25% unserer Forschungsmethodik aus. Diese Phase umfasst umfangreiche Datenerfassung und -analyse aus maßgeblichen und glaubwürdigen Quellen. Ziel ist es, ein grundlegendes Verständnis des Marktes aufzubauen, Schlüssel-Trends zu identifizieren, anfängliche Hypothesen zu validieren und die Ergebnisse der Primärforschung zu benchmarken.

Unsere Sekundärforschung nutzt eine breite Palette von Ressourcen, darunter:

Premium-Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Finanzleistung, Marktkapitalisierung und Investitionstrends wichtiger Akteure.

Regierungs- & regulatorische Veröffentlichungen: Offizielle Berichte, Statistiken und politische Dokumente relevanter Regierungsstellen weltweit. Beispiele hierfür sind das National Institute of Standards and Technology (NIST) für Effizienzstandards in Rechenzentren oder die Richtlinien lokaler Umweltschutzbehörden zur Luftqualität.

Branchenverbände & Handelskammern: Veröffentlichungen, Whitepapers und Konferenzberichte von anerkannten Branchengruppen. Speziell relevant für den Markt für Rechenzentren-Reinigungsservices konsultieren wir Ressourcen von:

Uptime Institute (für Standards zur Ausfallsicherheit und Leistung von Rechenzentren)

AFCOM (Die Association for Data Center Management Professionals, die Best Practices und Brancheneinblicke bietet)

Unternehmensberichte & Jahresabschlüsse: Öffentlich zugängliche Finanzberichte und Präsentationen von Marktteilnehmern.

Akademische Forschung & Whitepapers: Begutachtete Studien zu Rechenzentrumsbetrieb, Kontaminationskontrolle und Umweltauswirkungen.

Wir verzichten ausdrücklich auf Daten von anderen Marktforschungs-Websites, um die Unabhängigkeit und Integrität unserer Analyse zu wahren.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine strenge Kombination aus Top-Down- und Bottom-up-Methoden, verstärkt durch mehrstufige Datentriangulation, um die höchstmögliche Genauigkeit und Zuverlässigkeit zu gewährleisten.

Bottom-up-Ansatz: Dieser Ansatz beginnt mit granularer Daten und aggregiert diese zur Schätzung der gesamten Marktgröße. Schlüsselmetriken und Variablen für die Bottom-up-Berechnung sind:

Anzahl aktiver Rechenzentren: Segmentiert nach Typ (z.B. Hyperscale, Colocation, Enterprise) und geografischer Region, was den gesamten adressierbaren Markt beeinflusst.

Durchschnittliche White Space (Fläche) von Rechenzentren: Wichtig für die Schätzung des Umfangs von Boden- und Deckenreinigungsdiensten, oft gemessen in Quadratmetern oder Quadratfuß.

Anzahl installierter IT-Racks/Server: Ein direkter Indikator für das Volumen der erforderlichen Hardware-Reinigung, insbesondere für spezialisierte IT-Hardware-Reinigung.

Durchschnittliche Reinigungsfrequenz und Kosten pro Einheit: Berechnet auf Basis von Parametern wie Quadratmeterzahl, pro Rack oder pro kritischem Geräteteil, unter Berücksichtigung verschiedener Reinigungsarten (z.B. Geräte, Boden, Decke) und Servicelevel.

Annahme von Uptime Institute Tier-Levels: Gibt den Grad der betrieblichen Sorgfalt und vorbeugenden Wartung an, einschließlich spezialisierter Reinigungsanforderungen in Rechenzentrumseinrichtungen.

Top-down-Ansatz: Hierbei wird von breiteren Marktzahlen ausgegangen (z.B. globale IT-Infrastrukturausgaben, Gesamtausgaben für Rechenzentrums-Investitionen) und diese systematisch aufgeschlüsselt, um die spezifische Marktgröße für Rechenzentren-Reinigungsdienste abzuleiten.

Mehrstufige Datentriangulation: Datenpunkte aus Primär- und Sekundärforschung werden über mehrere Quellen, Variablen und Methoden hinweg abgeglichen und validiert. Dieser iterative Prozess hilft, Verzerrungen zu reduzieren, Unstimmigkeiten zu identifizieren und zu den genauesten Marktzahlen zu gelangen.

Prognosemodell: Unser proprietäres Prognosemodell integriert historische Daten, identifizierte Markttreiber, Hemmnisse, Chancen und die qualitativen Erkenntnisse aus Primärinterviews zur Projektion zukünftigen Marktwachstums. Faktoren wie zunehmende Dichte von Rechenzentren, strengere Compliance-Standards (z.B. für Reinraumumgebungen) und die Einführung fortschrittlicher Kühltechnologien, die Kontaminationsrisiken beeinflussen, werden sorgfältig berücksichtigt.

Datengenauigkeit & Qualitätskontrolle

Die Aufrechterhaltung höchster Standards an Datengenauigkeit und -qualität ist für die Integrität unserer Forschung von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90% für alle gemeldeten Zahlen. Dieses Engagement wird durch einen mehrstufigen Validierungsprozess untermauert:

Experten-Panel-Bewertung: Die Ergebnisse werden von einem Panel interner und externer Fachexperten geprüft, um logische Konsistenz, Branchenrelevanz und Marktpraktikabilität zu gewährleisten.

Statistische Validierung: Robuste statistische Techniken werden auf alle quantitativen Daten angewendet, um Ausreißer zu identifizieren, die statistische Signifikanz zu bestätigen und die Datenverteilung zu bewerten.

Kreuzmethodische Verifizierung: Kontinuierliche Kreuzverifizierung zwischen Ergebnissen aus Primär- und Sekundärforschung sowie zwischen Top-down- und Bottom-up-Schätzungen wird durchgeführt, um eine umfassende Datenkonsistenz sicherzustellen.

Kontinuierliche Aktualisierungen: Um die Marktrelevanz und Präzision zu gewährleisten, wird jeder Bericht bis zum Kaufdatum aktualisiert und spiegelt die neuesten Marktdynamiken, technologischen Fortschritte, regulatorischen Änderungen und wirtschaftlichen Verschiebungen wider. Dieser kontinuierliche Aktualisierungszyklus stellt sicher, dass Kunden die aktuellsten und umsetzbarsten Marktinformationen erhalten.

Häufig gestellte Fragen

1. Welche geografischen Schlüsselchancen gibt es für Anbieter von Reinigungsservices für Rechenzentren?

Asien-Pazifik mit seiner schnell wachsenden digitalen Infrastruktur in Ländern wie China, Indien und ASEAN bietet erhebliche Chancen. Nordamerika und Europa verzeichnen trotz ausgereifter Märkte weiterhin eine Nachfrage aufgrund laufender Wartungsbedürfnisse und Upgrades von Rechenzentren.

2. Was sind die Haupteintrittsbarrieren auf dem Markt für Reinigungsservices für Rechenzentren?

Expertise in Protokollen für kritische Umgebungen und spezialisierte Ausrüstung stellen erhebliche Eintrittsbarrieren dar. Unternehmen wie Data Clean Corporation und SPEC-CLEAN nutzen etablierte Reputationen und Zertifizierungen, um durch Vertrauen und technische Kompetenz Wettbewerbsvorteile zu schaffen.

3. Welche großen Herausforderungen beeinflussen den Markt für Reinigungsservices für Rechenzentren?

Die Einhaltung strenger Industriestandards und die Minimierung von Ausfallzeiten während der Reinigungsarbeiten sind zentrale Herausforderungen. Die spezielle Natur der erforderlichen Ausrüstung und des Personals kann auch zu höheren Betriebskosten für Anbieter führen.

4. Gab es bemerkenswerte Investitionstätigkeiten oder Venture-Capital-Interesse im Bereich Reinigungsservices für Rechenzentren?

Die bereitgestellten Daten enthalten keine Details zu spezifischen Investitionstätigkeiten, Finanzierungsrunden oder Venture-Capital-Interesse. Angesichts der Prognose, dass der Markt bis 2033 voraussichtlich etwa 142,41 Milliarden US-Dollar erreichen wird, sind jedoch wahrscheinlich strategische Investitionen in spezialisierte Technologien und qualifizierte Arbeitskräfte zu verzeichnen.

5. Welche jüngsten Entwicklungen oder M&A-Aktivitäten haben den Sektor für Reinigungsservices für Rechenzentren geprägt?

Die Eingabedaten spezifizieren keine jüngsten Entwicklungen, M&A-Aktivitäten oder Produkteinführungen. Der Markt konzentriert sich auf spezialisierte Dienstleistungen wie Gerätereinigung und Bodenreinigung, was auf eine kontinuierliche Nachfrage nach betrieblicher Effizienz und Datenintegrität hinweist.

6. Wie wirken sich Export-Import-Dynamiken auf den Markt für Reinigungsservices für Rechenzentren aus?

Reinigungsservices für Rechenzentren sind primär eine lokale Dienstleistung, was bedeutet, dass direkte Export-Import-Dynamiken für die Dienstleistung selbst minimal sind. Allerdings können spezialisierte Reinigungsgeräte und Chemikalien importiert werden, was die Kosten und die Verfügbarkeit der Dienstleistungserbringung für Anbieter wie PING Rechenzentrum Reinigung GmbH beeinflusst.