Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für regenerierten Schwefel: 84,5 Mrd. USD bis 2034? Analyse einer Wachstumsrate von 7,3 %

Regenerierter Schwefel

Markt für regenerierten Schwefel: 84,5 Mrd. USD bis 2034? Analyse einer Wachstumsrate von 7,3 %

Regenerierter Schwefel, Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 111

Wichtige Erkenntnisse über den Markt für Rückgewinnungsschwefel

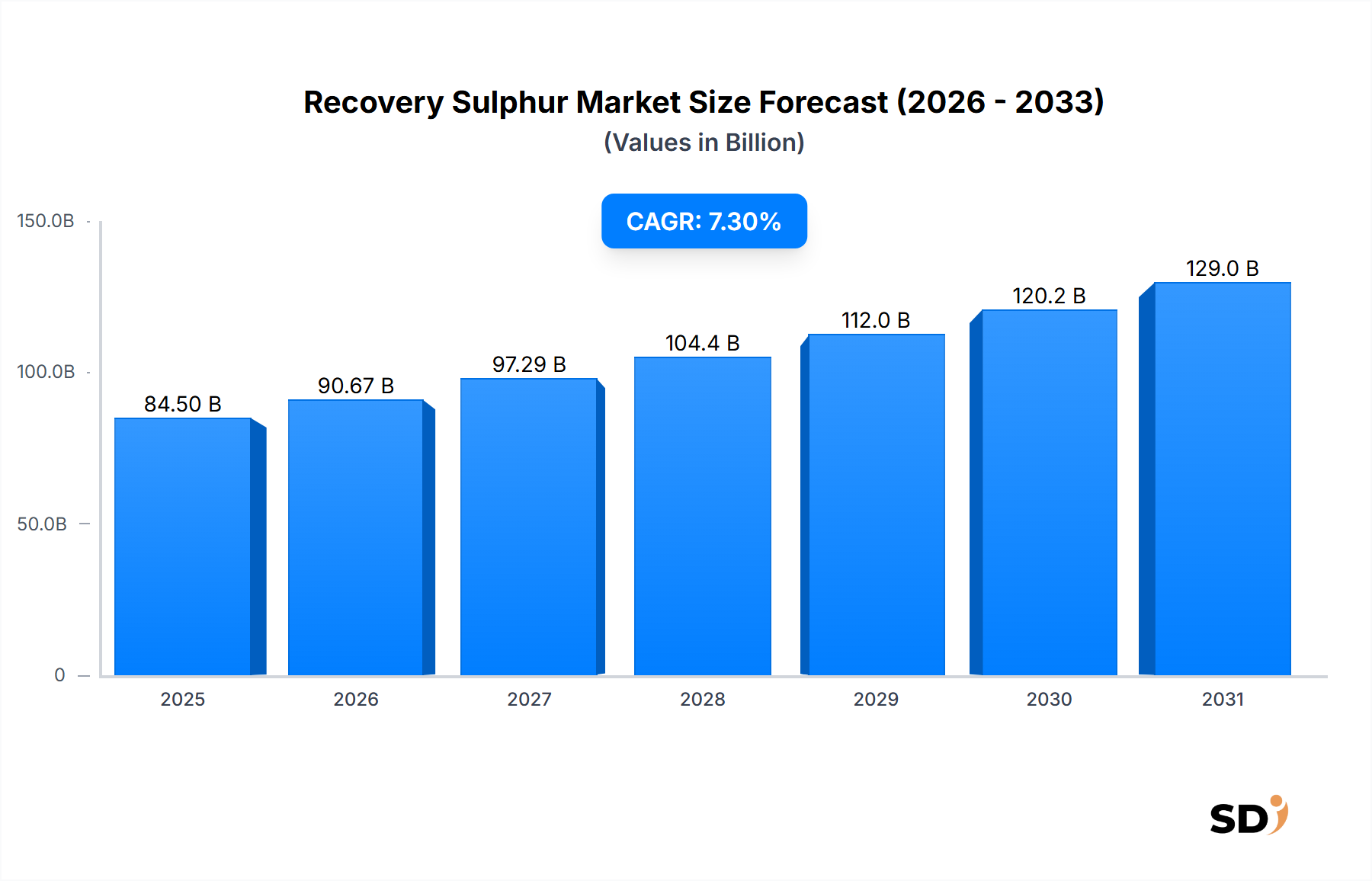

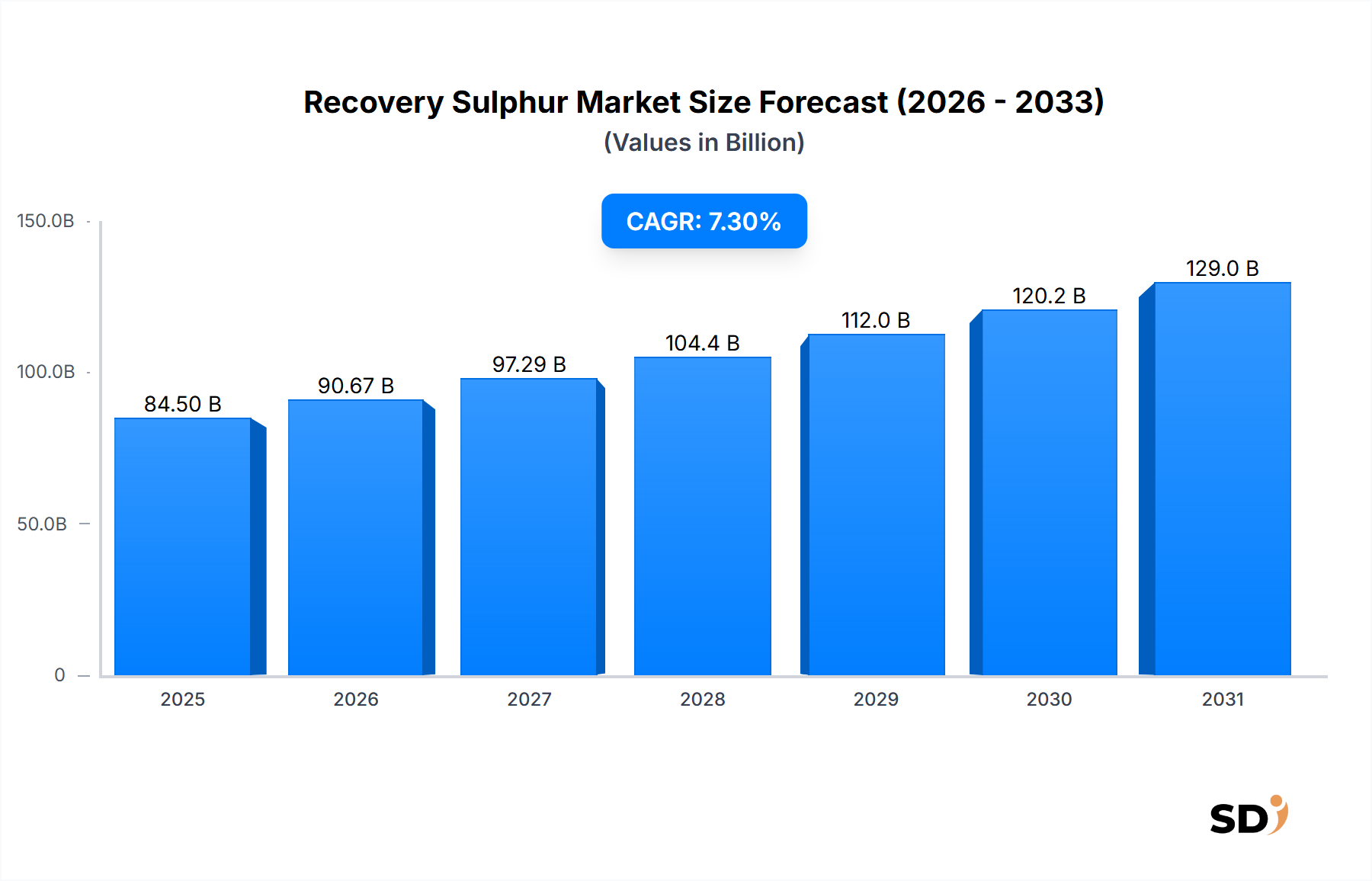

Der globale Markt für Rückgewinnungsschwefel wurde im Jahr 2025 mit 84,5 Milliarden USD bewertet und wird voraussichtlich von 2025 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % erheblich expandieren. Diese robuste Wachstumskurve wird die Marktgröße bis 2034 voraussichtlich auf rund 157,29 Milliarden USD erhöhen. Der grundlegende Treiber für diese Marktexpansion ist die weltweit zunehmende Strenge der Umweltvorschriften hinsichtlich Schwefeldioxid (SOx)-Emissionen, insbesondere aus industriellen Prozessen wie der Öl- und Gasraffination, metallurgischen Betrieben und der Energieerzeugung. Regierungen und Aufsichtsbehörden weltweit setzen strengere Grenzwerte für atmosphärische Schadstoffe durch, was Industrien zwingt, stark in effiziente Schwefelrückgewinnungstechnologien zu investieren, um diese Vorschriften einzuhalten. Dieses regulatorische Gebot schützt nicht nur die Umwelt, sondern wandelt auch ein gefährliches Nebenprodukt in eine wertvolle Ware um.

Regenerierter Schwefel Marktgröße (in Billion)

150.0B

100.0B

50.0B

0

84.50 B

2025

90.67 B

2026

97.29 B

2027

104.4 B

2028

112.0 B

2029

120.2 B

2030

129.0 B

2031

Makro-Wachstumstrends, die den Markt für Rückgewinnungsschwefel weiter stärken, sind das kontinuierliche Wachstum des globalen Energiesektors, insbesondere die erhöhte Verarbeitung von Sauroöl und Erdgas. Da die leicht zugänglichen Süßölreserven zur Neige gehen, greifen Raffinerien zunehmend auf Saures Ausgangsmaterial zurück, das von Natur aus höhere Schwefelkonzentrationen aufweist, was verbesserte Schwefelrückgewinnungsfähigkeiten erfordert. Der resultierende zurückgewonnene Schwefel findet breite Anwendung in verschiedenen Endverbraucherindustrien, insbesondere in der Herstellung von Schwefelsäure, einem Eckpfeiler für die Düngemittelherstellung, den Bergbau und andere industrielle Prozesse. Die wachsende Nachfrage aus dem Chemie- und Petrochemiemarkt, angetrieben durch Industrialisierung und Bevölkerungswachstum, unterstreicht weiter die wesentliche Rolle von zurückgewonnenem Schwefel. Darüber hinaus verbessern die Expansion des Industriellen Schwefelmarktes insgesamt sowie technologische Fortschritte bei den Schwefelrückgewinnungsprozessen die Effizienz und reduzieren die Betriebskosten, wodurch zurückgewonnener Schwefel zu einer wirtschaftlich rentablen und umweltfreundlichen Quelle im Vergleich zu abgebautem Schwefel wird. Der Ausblick für den Markt für Rückgewinnungsschwefel bleibt außergewöhnlich positiv, angetrieben durch den doppelten Druck der Einhaltung von Umweltvorschriften und der anhaltenden industriellen Nachfrage, was seine entscheidende Rolle in den globalen Chemie- und Energielandschaften für die absehbare Zukunft sichert.

Dominanz der Claus-Prozesstechnologie auf dem Markt für Rückgewinnungsschwefel

Der Markt für Rückgewinnungsschwefel wird stark von den vorherrschenden Technologien zur Schwefelgewinnung beeinflusst, wobei der Markt für Claus-Prozesstechnologie das dominanteste Segment innerhalb des breiteren Marktes für Schwefelrückgewinnungstechnologien darstellt. Diese traditionelle, aber hocheffiziente Methode macht historisch über 90 % des weltweit zurückgewonnenen Schwefels aus und behält aufgrund ihrer bewährten Zuverlässigkeit, Skalierbarkeit und Fähigkeit, unterschiedliche Wasserstoffsulfid (H2S)-Konzentrationen zu verarbeiten, weiterhin einen erheblichen Umsatzanteil. Der Claus-Prozess umfasst eine thermische und katalytische Reaktionssequenz, die H2S, eine toxische und korrosive Komponente von Sauergasströmen aus Ölraffinerien und Erdgasverarbeitungsanlagen, in elementaren Schwefel umwandelt. Seine Dominanz beruht auf seiner Effektivität bei der Erzielung hoher Umwandlungseffizienzen, die oft 99 % übersteigen, wenn sie mit Nachbehandlungseinheiten kombiniert werden.

Wichtige Akteure wie Topsoe A/S, thyssenkrupp Uhde GmbH, Honeywell UOP LLC und Axens S.A. stehen an der Spitze der Entwicklung, Konstruktion und Lizenzierung fortschrittlicher Claus-Technologielösungen. Diese Unternehmen innovieren kontinuierlich, um die Katalysatorleistung zu verbessern, Reaktordesigns zu optimieren und fortschrittliche Steuerungssysteme zu integrieren, um die Schwefelrückgewinnungsraten zu maximieren und Emissionen zu minimieren. Beispielsweise treibt die Nachfrage nach hochreinem Schwefel, insbesondere bei der Herstellung von hochwertiger Schwefelsäure, kontinuierliche Verbesserungen im Design von Claus-Anlagen voran, um ein reineres Produkt aus elementarem Schwefel zu liefern, das als Flüssigschwefelmarkt gelagert und transportiert oder zu Granulat oder Pastillen für den Festschwefelmarkt verfestigt werden kann. Obwohl alternative Technologien wie direkte Oxidationsverfahren und Flüssigredoxverfahren existieren und Nischenanwendungen finden – insbesondere für magere H2S-Ströme oder kleinere Betriebe –, können sie derzeit hinsichtlich Umfang, weit verbreiteter Akzeptanz oder Gesamtmenge des zurückgewonnenen Schwefels nicht mit dem Claus-Verfahren konkurrieren.

Die Dominanz des Claus-Verfahrens wird voraussichtlich fortbestehen, wenn auch mit zunehmendem Schwerpunkt auf der Integration effizienterer Nachgasbehandlungseinheiten (z. B. SCOT, Sulfreen usw.), um immer strengere SOx-Emissionsnormen zu erfüllen. Diese Integration gewährleistet nicht nur eine hohe Schwefelrückgewinnung, sondern auch minimale Umweltauswirkungen, die mit globalen Nachhaltigkeitszielen übereinstimmen. Die kontinuierlichen Investitionen in die Modernisierung bestehender Claus-Anlagen und den Bau neuer, größerer Einheiten, insbesondere in Regionen mit wachsender Öl- und Gasraffineriekapazität und zunehmender Aktivität auf dem Markt für Erdgasentschwefelung, festigen die führende Position des Claus-Verfahrens auf dem Markt für Rückgewinnungsschwefel. Das anhaltende Wachstum des Energieverbrauchs und die Abhängigkeit von sauren Rohöl- und Gas-Ausgangsmaterialien werden sicherstellen, dass das Claus-Verfahren die Kerntechnologie für die Schwefelrückgewinnung weltweit bleibt und die Versorgung kritischer nachgelagerter Industrien wie des Schwefelsäuremarktes unterstützt.

Regulatorische Strenge und industrielle Expansion als Schlüsseltreiber auf dem Markt für Rückgewinnungsschwefel

Der Markt für Rückgewinnungsschwefel wird hauptsächlich durch die zwiespältigen Kräfte immer strengerer Umweltvorschriften und der kontinuierlichen Expansion industrieller Aktivitäten weltweit angetrieben. Eine bedeutende Kennzahl ist die global durchschnittliche zulässige SOx-Emissionsgrenze, die in vielen entwickelten und aufstrebenden Volkswirtschaften in den letzten zehn Jahren um über 50 % gesunken ist. Beispielsweise hat die IMO 2020-Regulierung, die den Schwefelgehalt in Schiffskraftstoffen auf 0,5 % begrenzte, direkt die Nachfrage nach Entschwefelungstechnologien in Raffinerien angekurbelt und folglich die Schwefelrückgewinnungsvolumen erhöht. Diese regulatorische Anstrengung verpflichtet Industrien, insbesondere den Chemie- und Petrochemiesektor und den Bergbau, Schwefelrückgewinnungsanlagen (SRUs) zu implementieren und zu modernisieren, um atmosphärische Verschmutzung zu verhindern, was die Einhaltung zu einer nicht verhandelbaren Betriebskosten macht. Die konsequente Verschärfung dieser Standards durch Behörden wie die EPA, EU-Richtlinien und nationale Umweltschutzbehörden in den asiatisch-pazifischen Regionen gewährleistet eine nachhaltige Nachfrage nach rückgewonnenem Schwefel.

Darüber hinaus untermauert die unaufhaltsame Expansion der industriellen Infrastruktur, insbesondere in Entwicklungsländern, die Nachfrage erheblich. Die globale Rohölraffineriekapazität ist in den letzten fünf Jahren durchschnittlich um etwa 1,5 % pro Jahr gestiegen, wobei ein erheblicher Teil dieses Wachstums in Regionen stattfindet, die Saures Rohöl verarbeiten. Diese Expansion führt direkt zu einem höheren Volumen an H2S-reichen Gasströmen, die durch Schwefelrückgewinnungsanlagen verarbeitet werden müssen. Beispielsweise bauen Länder wie China und Indien, wichtige Akteure auf dem Markt für landwirtschaftliche Chemikalien und anderen Industriesektoren, ihre Raffinerie- und Chemieproduktionskapazitäten rasant aus. Dies erfordert robuste Schwefelrückgewinnungssysteme, um sowohl die Produktionsnachfrage als auch die Umweltnormen zu erfüllen. Die integrale Rolle von Schwefel bei der Produktion von Schwefelsäure, die für Phosphatdünger, Mineralienverarbeitung und eine breite Palette chemischer Synthesen entscheidend ist, stellt sicher, dass industrielles Wachstum inhärent die Nachfrage nach zurückgewonnenem Schwefel antreibt. Die Schnittmenge dieser Treiber schafft einen dynamischen Markt, in dem technologische Innovationen bei Schwefelrückgewinnungslösungen, wie sie im Markt für Schwefelrückgewinnungstechnologien zu finden sind, entscheidend sind, um sowohl Umweltauflagen als auch industrielle Lieferbedürfnisse zu erfüllen.

Wettbewerbsumfeld des Marktes für Rückgewinnungsschwefel

Die Wettbewerbslandschaft des Marktes für Rückgewinnungsschwefel ist geprägt von einer Mischung aus etablierten Ingenieur-, Beschaffungs- und Bauunternehmen (EPC), Technologie-Lizenzgebern und spezialisierten Ausrüstungsherstellern. Diese Unternehmen konzentrieren sich hauptsächlich auf die Bereitstellung fortschrittlicher Technologien für Schwefelrückgewinnungsanlagen (SRUs), Prozessoptimierung und operative Unterstützung für den globalen Öl- und Gassektor, die petrochemische Industrie und Raffinerien.

Worley Limited: Als globales Ingenieur- und Beratungsunternehmen bietet Worley umfassende Dienstleistungen in den Bereichen Design, Projektmanagement und Bau von Schwefelrückgewinnungsanlagen und nutzt seine tiefe Expertise bei komplexen Industrieprojekten weltweit.

Axens S.A.: Axens ist ein führender Technologieanbieter und Lizenzgeber, der ein breites Portfolio an fortschrittlichen Katalysatoren, Adsorptionsmitteln und Prozesstechnologien für die Raffination, Petrochemie und Gasverarbeitung anbietet, einschließlich modernster Lösungen für die Schwefelrückgewinnung und Nachgasbehandlung.

Shell plc: Als großes integriertes Energieunternehmen betreibt Shell plc nicht nur zahlreiche Schwefelrückgewinnungsanlagen in seinen riesigen Raffinerie- und Gasverarbeitungsbetrieben, sondern entwickelt und lizenziert auch proprietäre Technologien, wie den Shell Claus Off-Gas Treating (SCOT)-Prozess.

thyssenkrupp Uhde GmbH: Als internationales Ingenieur- und Anlagenbauunternehmen ist thyssenkrupp Uhde ein führender Anbieter von kompletten Industrieanlagen und Technologien, einschließlich fortschrittlicher Schwefelrückgewinnungs- und Schwefelsäureproduktionsanlagen, bekannt für ihre Effizienz und Umweltleistung.

Chiyoda Corporation: Als globales Ingenieurunternehmen spezialisiert sich Chiyoda auf Design, Engineering, Beschaffung und Bau verschiedenster Industrieanlagen, einschließlich großer Schwefelrückgewinnungsanlagen für Raffinerien und petrochemische Komplexe, mit Fokus auf die Lieferung komplexer, hochwertiger Projekte.

Honeywell UOP LLC: Honeywell UOP ist ein führender internationaler Lizenzgeber von Prozesstechnologie, Katalysatoren, Adsorptionsmitteln und Ausrüstung für die Öl- und Gasverarbeitung, die petrochemische Industrie und Raffinerien und bietet fortschrittliche Lösungen für Schwefelmanagement und die Einhaltung von Umweltvorschriften.

Topsoe A/S: Topsoe ist ein weltweit führender Anbieter von Katalysatoren und Prozesstechnologie, der innovative Lösungen für saubere Luft, nachhaltige Kraftstoffe und chemische Produktion anbietet, einschließlich hocheffizienter Katalysatoren und Designs für Claus-Anlagen und Nachgasbehandlung zur Optimierung der Schwefelrückgewinnung.

Linde plc: Als globales Unternehmen für Industriegase und Ingenieurwesen liefert Linde plc hochmoderne Prozessanlagen für den Öl- und Gassektor, einschließlich spezialisierter Lösungen für die Gasverarbeitung, Schwefelrückgewinnung und die Lieferung von Industriegasen, die für verschiedene Aspekte der Schwefelproduktion entscheidend sind.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für Rückgewinnungsschwefel

Oktober 2023: Eine große asiatische Raffinerie kündigte die Inbetriebnahme einer modernisierten Claus-Schwefelrückgewinnungsanlage an, die ein neues Nachgasbehandlungssystem integriert, um eine Schwefelrückgewinnungseffizienz von 99,9 % zu erreichen, was die früheren behördlichen Anforderungen deutlich übertrifft und die Reinheit ihres Flüssigschwefelmarktes verbessert.

Juli 2023: Mehrere führende Technologie-Lizenzgeber, darunter Axens S.A. und Honeywell UOP LLC, meldeten steigende Anfragen nach modularen Schwefelrückgewinnungslösungen, insbesondere von mittelgroßen Gasverarbeitungsanlagen, die eine kostengünstige und schnelle Implementierung auf dem Markt für Erdgasentschwefelung anstreben.

April 2023: Die Europäische Union führte neue Richtlinien für Industrieemissionen ein, die strengere Grenzwerte für SOx aus der Erdölraffination und chemischen Produktion festlegen, was voraussichtlich zu weiteren Investitionen in fortschrittliche Schwefelrückgewinnungstechnologien im europäischen Markt für Rückgewinnungsschwefel führen wird.

Januar 2023: Eine Zusammenarbeit zwischen einem Ingenieurbüro und einer Forschungseinrichtung führte zum erfolgreichen Pilottest eines neuartigen Katalysators für Direktoxidationsverfahren, der niedrigere Betriebstemperaturen und reduzierte Investitionskosten für kleinere Schwefelrückgewinnungsanwendungen verspricht.

November 2022: Öl- und Gasunternehmen im Nahen Osten initiierten mehrere Großprojekte, darunter neue Raffinerien und petrochemische Komplexe, die von Anfang an hochmoderne Schwefelrückgewinnungsanlagen integrieren, um steigende Mengen an Sauergas zu bewältigen und Umweltverpflichtungen zu erfüllen.

August 2022: Investitionen in fortschrittliche digitale Zwillingstechnologie und KI-gestützte Prozessoptimierung für bestehende Schwefelrückgewinnungsanlagen nahmen zu. Mehrere große Betreiber meldeten eine verbesserte Betriebs stabilität und bis zu 5 % höhere Schwefelrückgewinnungsraten, was die Effizienz des Industriellen Schwefelmarktes beeinflusst.

Mai 2022: Der Markt verzeichnete einen bemerkenswerten Anstieg der Nachfrage nach hochreinem elementarem Schwefel, der für die Herstellung von Spezialchemikalien und bestimmten Anwendungen im Markt für pharmazeutische Wirkstoffe unerlässlich ist. Dies veranlasste Raffinerien, die Qualität ihres Schwefelprodukts durch verbesserte Rückgewinnungs- und Reinigungsprozesse zu steigern.

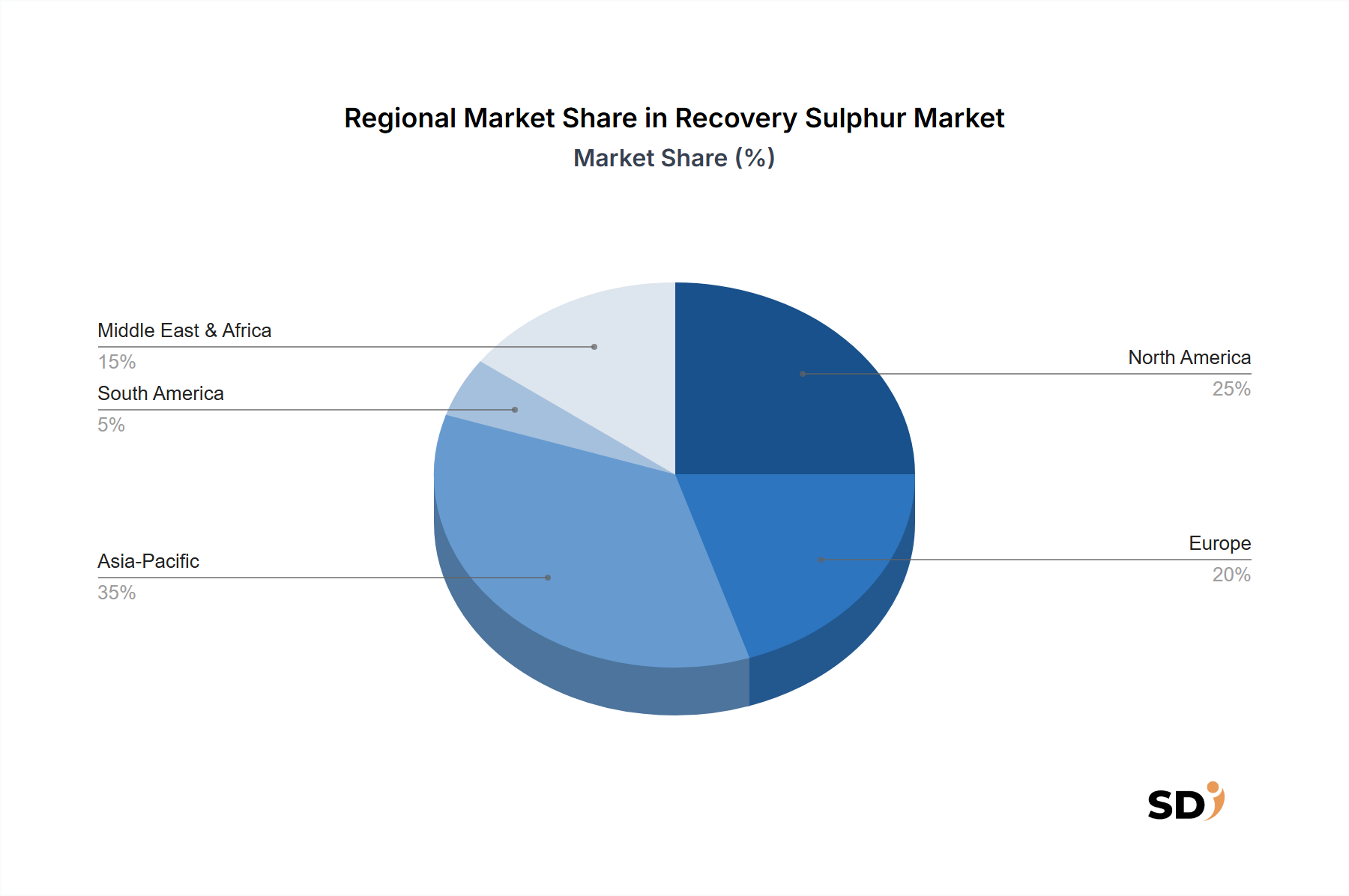

Regionale Marktaufschlüsselung für den Markt für Rückgewinnungsschwefel

Die Analyse des Marktes für Rückgewinnungsschwefel in wichtigen Regionen zeigt unterschiedliche Dynamiken, die durch Industrialisierung, regulatorische Rahmenbedingungen und Ressourcenverfügbarkeit geprägt sind. Der asiatisch-pazifische Raum hat derzeit den größten Marktanteil und wird voraussichtlich die am schnellsten wachsende Region sein, mit einer geschätzten CAGR von über 8,5 % im Prognosezeitraum. Dieses Wachstum wird hauptsächlich durch massive Investitionen in Raffinerie- und Petrochemiekapazitäten, insbesondere in China und Indien, sowie durch immer strengere Umweltvorschriften zur Minderung der Luftverschmutzung angetrieben. Die rasche Expansion von Industrien, die zum Chemie- und Petrochemiesektor und zum Schwefelsäuremarkt in diesen Ländern beitragen, treibt die Nachfrage nach zurückgewonnenem Schwefel an und fordert die kontinuierliche Installation und Modernisierung von Schwefelrückgewinnungsanlagen. Darüber hinaus stützt die Abhängigkeit der Region von der Verarbeitung von Saures Rohöl dieses Wachstum.

Nordamerika, ein reifer Markt, verzeichnet eine stabile Wachstumskurve, wobei sein Marktanteil durch etablierte Raffinerieinfrastruktur und frühe Einführung von Umweltvorschriften bestimmt wird. Obwohl die Wachstumsraten mit rund 6,0 % niedriger sein mögen, zeichnet sich die Region durch hohe Betriebseffizienz und kontinuierliche Investitionen in die Modernisierung bestehender Anlagen aus, um die SOx-Emissionsgrenzwerte auf Bundes- und Landesebene einzuhalten. Der Markt für Erdgasentschwefelung ist hier besonders robust und trägt erheblich zu den Mengen an zurückgewonnenem Schwefel bei. Europa folgt einem ähnlichen Muster, das durch strenge Umweltpolitik und den Fokus auf Prozessoptimierung gekennzeichnet ist. Der europäische Markt für Rückgewinnungsschwefel wird voraussichtlich mit etwa 5,5 % wachsen, angetrieben durch die Notwendigkeit, EU-Richtlinien für Industrieemissionen einzuhalten und wettbewerbsfähige Betriebskosten inmitten sich entwickelnder Energielandschaften aufrechtzuerhalten.

Die Region Naher Osten & Afrika entwickelt sich zu einem bedeutenden Wachstumszentrum mit einer prognostizierten CAGR von etwa 7,8 %. Dieses Wachstum ist hauptsächlich auf die riesigen Öl- und Gasreserven der Region, erhebliche laufende Investitionen in neue Raffinerie- und Petrochemiekomplexe und eine wachsende Erkenntnis des wirtschaftlichen Werts von zurückgewonnenem Schwefel zurückzuführen. Länder im GCC (Golf-Kooperationsrat) erweitern aktiv ihre Verarbeitungskapazitäten, was zu erhöhten Mengen an Sauergas führt, das eine Schwefelrückgewinnung erfordert. Südamerika, obwohl kleiner im Marktanteil, verzeichnet ebenfalls Wachstum, das durch die Expansion der Bergbau- und Agrarsektoren angetrieben wird, die wichtige Verbraucher von Schwefelsäure aus zurückgewonnenem Schwefel sind. Jede Region trägt mit ihrer einzigartigen wirtschaftlichen Entwicklung und ihrem regulatorischen Umfeld deutlich zur Gesamtexpansion des globalen Marktes für Rückgewinnungsschwefel bei.

Export-, Handelsfluss- & Tarifauswirkungen auf den Markt für Rückgewinnungsschwefel

Der Markt für Rückgewinnungsschwefel ist untrennbar mit globalen Handelsströmen verbunden, wobei elementarer Schwefel eine global gehandelte Ware ist. Wichtige Handelskorridore für zurückgewonnenen Schwefel erstrecken sich typischerweise von großen Öl- und Gasförderregionen zu Industriestandorten mit hoher Nachfrage nach Schwefelderivaten. Führende Exportnationen sind überwiegend diejenigen mit großen Raffinerie- und Erdgasverarbeitungskapazitäten wie Kanada, Russland, Saudi-Arabien und die Vereinigten Staaten, die als Nebenprodukt riesige Mengen an zurückgewonnenem Schwefel produzieren. Umgekehrt sind führende Importländer oft diejenigen mit bedeutenden Agrarsektoren, die landwirtschaftliche Chemikalien (z. B. China, Indien, Brasilien für Düngemittel) benötigen, oder robuste Chemieindustrien, einschließlich des Schwefelsäuremarktes, die große Mengen Schwefel als Rohstoff benötigen.

Wichtige Handelsströme beinhalten oft Lieferungen von Nordamerika und dem Nahen Osten nach Asien-Pazifik, dem größten Verbraucher. So wird kanadischer zurückgewonnener Schwefel häufig per Bahn zu Häfen für den Export auf globale Märkte transportiert. Die Handelsvolumen werden von globalen Schwefelpreisen beeinflusst, die wiederum von Rohöl- und Erdgaspreisen (da die Schwefelrückgewinnung mit deren Verarbeitung verbunden ist) und der Nachfrage aus der Düngemittelindustrie abhängen. Nichttarifäre Handelshemmnisse, wie z. B. komplexe phytosanitäre Anforderungen oder spezifische Qualitätsstandards für verschiedene Schwefelqualitäten (z. B. hochreiner Schwefel für den Markt für pharmazeutische Wirkstoffe), können für Exporteure Herausforderungen darstellen. Zölle auf elementaren Schwefel sind in wichtigen Handelsblöcken aufgrund seiner entscheidenden Rolle als industrieller Rohstoff in der Regel niedrig oder nicht vorhanden. Jüngste geopolitische Verschiebungen und Handelsstreitigkeiten haben jedoch gelegentlich zur Verhängung von Vergeltungszöllen auf eine Reihe von Industrieprodukten geführt, die, obwohl sie Schwefel nicht direkt betreffen, die Transportkosten oder die Nachfragedynamik in bestimmten Endverbrauchermärkten indirekt beeinflussen könnten. Beispielsweise könnten erhöhte Zölle auf bestimmte Agrarprodukte die Kaufkraft der Endverbraucher für Düngemittel verringern und damit die Nachfrage nach dem Festschwefelmarkt und seinen Derivaten dämpfen. Insgesamt sorgt die globale Natur des Industriellen Schwefelmarktes dafür, dass grenzüberschreitender Handel und Logistik entscheidend für die Aufrechterhaltung des Angebots-Nachfrage-Gleichgewichts sind, wobei jede signifikante Änderung der Handelspolitik oder der Zölle das Potenzial hat, Lieferketten und Preisstrukturen innerhalb des Marktes für Rückgewinnungsschwefel neu auszurichten.

Preisdynamik & Margendruck auf dem Markt für Rückgewinnungsschwefel

Die Preisdynamik im Markt für Rückgewinnungsschwefel ist komplex und wird von einer Konvergenz von Faktoren beeinflusst, darunter Rohstoffzyklen, Nachfrage aus nachgelagerten Industrien und die inhärente Natur von Schwefel als Nebenprodukt. Durchschnittliche Verkaufspreise für zurückgewonnenen Schwefel weisen Schwankungen auf, die weitgehend mit den globalen Rohöl- und Erdgaspreisen korrelieren. Da Schwefel hauptsächlich bei der Entschwefelung von Saures Rohöl und Erdgas zurückgewonnen wird, führt ein höheres Verarbeitungsvolumen dieser Ausgangsmaterialien tendenziell zu einem erhöhten Schwefelangebot. Die Kosten für die Schwefelrückgewinnung selbst werden von Raffinerien jedoch oft als Compliance-Kosten und nicht als Gewinnbringer betrachtet, was bedeutet, dass die Produktionsmengen weniger preissensitiv für Schwefelpreise sind als für Öl- und Gasverarbeitungsraten. Dies kann zu Phasen von Überangebot führen, wenn die Nachfrage aus nachgelagerten Industrien nicht mit den erhöhten Rückgewinnungsvolumen Schritt hält.

Die Margenstrukturen entlang der Wertschöpfungskette des Marktes für Rückgewinnungsschwefel sind typischerweise eng. Upstream-Raffinerien und Gasverarbeiter, die die primären Produzenten von zurückgewonnenem Schwefel sind (entweder als Flüssigschwefelmarkt oder in fester Form), betrachten dessen Verkauf oft als Mittel zur Deckung eines Teils ihrer Umweltschutzkosten. Midstream-Akteure, die in Lagerung, Transport und Weiterverarbeitung (z. B. Granulierung für den Festschwefelmarkt) tätig sind, sehen sich Margendruck durch Logistikkosten und Schwankungen der Rohstoffpreise gegenüber. Downstream-Verbraucher, wie Schwefelsäureproduzenten, die den Markt für landwirtschaftliche Chemikalien oder den Chemie- und Petrochemiemarkt bedienen, sind sehr empfindlich gegenüber Schwefelpreisen, da er einen erheblichen Rohstoffkostenfaktor darstellt.

Zu den wichtigsten Kostenhebeln für Produzenten gehören die Effizienz der Schwefelrückgewinnungstechnologie (z. B. Claus-Anlagen und Nachgastürme im Markt für Schwefelrückgewinnungstechnologien), die Kosten für Versorgungsleistungen (Brennstoffgas, Dampf, Strom) und die Katalysatorwechselzyklen. Der Wettbewerbsdruck unter Schwefelanbietern kann die Preise ebenfalls drücken, insbesondere in regionalen Märkten mit Überkapazitäten. Der Markt hat Phasen erlebt, in denen die Preise für zurückgewonnenen Schwefel auf sehr niedrige Niveaus fielen, manchmal sogar negativ, wenn die Logistikkosten für den Transport des Produkts seinen Marktwert übersteigen, was die Produzenten zwingt, nach alternativen Entsorgungsmethoden zu suchen oder die Produktion zu reduzieren. Umgekehrt können eine starke Nachfrage aus dem Schwefelsäuremarkt und anderen Sektoren Preissprünge verursachen. Der allgemeine Trend deutet darauf hin, dass, obwohl Umweltvorschriften eine Basis für die Schwefelrückgewinnung gewährleisten, die Rentabilität im Markt für Rückgewinnungsschwefel weiterhin akut anfällig für das globale Angebot-Nachfrage-Gleichgewicht und das breitere makroökonomische Umfeld ist.

Segmentierung nach Rückgewinnungstechnologie

1. Rückgewinnungstechnologie

1.1. Claus-Verfahren

1.2. Direktoxidationsverfahren

1.3. Flüssigredox-Verfahren

1.4. Sonstige

2. Form

2.1. Flüssig

2.2. Fest

3. Endverbraucherindustrie

3.1. Chemikalien & Petrochemie

3.2. Bergbau & Metallurgie

3.3. Zellstoff & Papier

3.4. Pharmazeutika

3.5. Landwirtschaft

3.6. Sonstige

Segmentierung nach Rückgewinnungsschwefel nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordländer

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Rückgewinnungsschwefel profitiert erheblich von der starken industriellen Basis Deutschlands, insbesondere in den Sektoren Raffinerie, Chemie und Petrochemie. Angesichts der strengen Umweltauflagen, wie z.B. die TA Luft und zukünftige EU-Richtlinien zur Emissionsreduktion, ist die effiziente Rückgewinnung und Behandlung von Schwefeldioxid (SOx) nicht nur eine regulatorische Notwendigkeit, sondern auch ein wichtiger Faktor für die Wettbewerbsfähigkeit. Die deutsche Wirtschaft legt großen Wert auf Nachhaltigkeit und Kreislaufwirtschaft, was die Nachfrage nach zurückgewonnenem Schwefel als wertvollem Nebenprodukt, das zur Rohstoffversorgung beiträgt, weiter stärkt. Unternehmen wie thyssenkrupp Uhde GmbH sind mit ihrer Expertise im Anlagenbau und in der Prozesstechnologie führend in der Bereitstellung von Schwefelrückgewinnungslösungen, was ihre bedeutende Rolle auf dem deutschen Markt unterstreicht. Weitere in Deutschland aktive oder ansässige Unternehmen im breiteren Markt für Schwefelrückgewinnungstechnologien tragen zur lokalen Wertschöpfung bei.

Der regulatorische Rahmen in Deutschland wird stark von EU-weiten Verordnungen wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und der neuen GPSR (General Product Safety Regulation) beeinflusst, die die Sicherheit von chemischen Produkten und deren Inhaltsstoffen gewährleisten. Spezifische Emissionsgrenzwerte für Industrieanlagen sind streng und werden regelmäßig überprüft und verschärft. Dies treibt die Investitionen in modernste Claus-Prozesstechnologie und effiziente Nachgasbehandlungseinheiten an, um die hohen Reinheitsanforderungen zu erfüllen. Der Markt für rückgewonnenen Schwefel in Deutschland wird traditionell stark von der Nachfrage nach Schwefelsäure für die chemische Industrie und die Herstellung von Düngemitteln bestimmt. Die Vertriebskanäle für zurückgewonnenen Schwefel umfassen oft direkte Lieferungen von Raffinerien an weiterverarbeitende Unternehmen oder über spezialisierte Handelshäuser, die Logistik und Lagerung übernehmen. Die Verbraucher verhalten sich oft preisbewusst, legen aber auch großen Wert auf Produktqualität und zuverlässige Lieferung, was durch die hohen deutschen Qualitätsstandards unterstützt wird.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Worley Limited

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Axens S.A.

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Shell plc

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. thyssenkrupp Uhde GmbH

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Chiyoda Corporation

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Honeywell UOP LLC

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Topsoe A/S

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Linde plc

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Andere

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere umfassende Marktforschungsmethodik kombiniert rigorose Primär- und Sekundärforschungstechniken, ergänzt durch fortschrittliche Analyse-Frameworks, um hochpräzise und umsetzbare Markteinblicke zu liefern. Das primäre Ziel ist die Quantifizierung und Prognose des Marktes für „Rauchschwefel nach Rücknahmetechnologie, Form, Endverbrauchsindustrie und Region Prognose 2026-2034“ mit einem beispiellosen Detailgrad und Zuverlässigkeit.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter der Verfahrenstechnik / Betriebsleiter SRU

30%

Globaler Einkaufsmanager (Schwefel & Rohstoffe)

25%

Direktor für Umwelt- & Regulierungsangelegenheiten

20%

Senior R&D Wissenschaftler (Schwefeltechnologien)

15%

Chief Technology Officer (CTO) / Vizepräsident für Technologie & Lizenzen

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Integrierte Öl- & Gasraffinerien / Gasanlagen

30%

Anbieter von Technologien und Lizenzen für die Schwefelrückgewinnung

20%

Industrielle Chemiehersteller

25%

Schwefelhandels- & Logistikunternehmen

15%

EPC-Unternehmen (SRU-Spezialisten)

10%

Primärforschung

Die Primärforschung bildet den Grundpfeiler unserer Marktintelligenz und macht etwa 75% unserer gesamten Forschungsbemühungen aus. Diese umfangreiche Phase umfasst tiefgehende, strukturierte Interviews mit Meinungsführern, Branchenexperten und Stakeholdern entlang der Wertschöpfungskette. Unsere Interviewstrategie zielt darauf ab, quantitative Daten zu erfassen, Sekundärergebnisse zu validieren, Marktdynamiken zu verstehen, aufkommende Trends zu identifizieren und Einblicke in die Wettbewerbslandschaft und technologische Fortschritte im Bereich der Schwefelrückgewinnung und -nutzung zu gewinnen. Wir stellen die Vertretung verschiedener geografischer Regionen und Unternehmensgrößen sicher, um Verzerrungen zu minimieren und die Robustheit der Daten zu erhöhen.

Befragte wichtige Unternehmenstypen:

Integrierte Öl- & Gasraffinerien / Gasanlagen (Betreiber von Schwefelrückgewinnungsanlagen)

Anbieter von Technologien und Lizenzen für die Schwefelrückgewinnung (z. B. Lizenzgeber für Claus, SuperClaus, Direktoxidation, Flüssigredox)

Industrielle Chemiehersteller (Hauptabnehmer von zurückgewonnenem Schwefel für Schwefelsäure, Düngemittel usw.)

Schwefelhandels- & Logistikunternehmen

Ingenieur-, Beschaffungs- und Bauunternehmen (EPC), die sich auf die Installation und Modernisierung von SRUs spezialisiert haben

Befragte wichtige Stakeholder:

Leiter der Verfahrenstechnik / Betriebsleiter SRU

Direktor für Umwelt- & Regulierungsangelegenheiten

Globaler Einkaufsmanager (Schwefel & Rohstoffe)

Senior R&D Wissenschaftler (Schwefeltechnologien)

Chief Technology Officer (CTO) / Vizepräsident für Technologie & Lizenzen

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung bildet die grundlegende Schicht und trägt etwa 25% zu unserer gesamten Forschungsmethodik bei. Diese Phase umfasst die umfangreiche Datenerfassung und -analyse aus einer breiten Palette glaubwürdiger und proprietärer Quellen, um eine robuste statistische Datenbank aufzubauen. Unser Ansatz schließt ausdrücklich Daten von anderen Marktforschungswebsites aus, um die Integrität und Originalität unserer Ergebnisse zu wahren.

Regierungsveröffentlichungen & Berichte: Offizielle Statistiken nationaler Umweltbehörden, Energieministerien und Handelsministerien wie der U.S. Environmental Protection Agency (EPA) www.epa.gov, European Environment Agency (EEA) www.eea.europa.eu.

Fachzeitschriften & Konferenzberichte: Peer-Reviewte wissenschaftliche Artikel, Patente und Präsentationen von branchenspezifischen Konferenzen, die sich auf Schwefelrückgewinnungstechnologien und -anwendungen konzentrieren.

Alle Sekundärdaten werden sorgfältig mit mehreren Quellen abgeglichen und validiert, um Genauigkeit und Konsistenz sicherzustellen, bevor sie in unsere Analysemodelle einbezogen werden.

Nachfragemodellierung & Marktschätzung

Unser Ansatz zur Marktdimensionierung und Prognose integriert sowohl Top-Down- als auch Bottom-Up-Methoden, gefolgt von mehrstufiger Datentriangulation, um eine umfassende und sehr granulare Marktbewertung zu liefern.

Bottom-Up-Ansatz: Diese Methode beginnt auf Mikroebene und aggregiert Daten von einzelnen Anlagen, Unternehmen und Produktsegmenten.

Schlüsselmetriken/Variablen für Bottom-Up-Dimensionierung:

Installierte Kapazität und Auslastungsgrade von Schwefelrückgewinnungsanlagen (SRUs) nach Technologieart (z. B. Claus, Direktoxidation, Flüssigredox) in wichtigen Raffinerien und Gasanlagen.

Durchschnittliche Effizienzraten der Schwefelrückgewinnung, die für jede Technologie und Region spezifisch sind.

Produktionsvolumen von H2S-haltigen Beschickungsmaterialien (z. B. saures Rohöl, Erdgas), die von Raffinerien und Gasanlagen verarbeitet werden.

Durchschnittlicher realisierter Preis für zurückgewonnenen Schwefel (flüssig/fest) auf Produzentenebene, bereinigt um regionale Logistik und Reinheitsgrade.

Nachfrage nach Schwefel nach wichtigen Endverbrauchsindustriesegmenten (z. B. Schwefelsäureproduktion, Düngemittelherstellung, Papier- & Zellstoffindustrie), abgeleitet aus Produktionsstatistiken und Verbrauchsmustern.

Top-Down-Ansatz: Diese Methode beginnt mit Marktdaten auf Makroebene, wie z. B. dem allgemeinen Wachstum der Chemieindustrie, Energietrends und dem BIP, und zerlegt diese bis zu spezifischen Marktsegmenten. Wir nutzen globale und regionale Wirtschaftsindikatoren, Branchenberichte und Experteneinschätzungen, um einen gesamten adressierbaren Markt zu ermitteln.

Datentriangulation: Alle aus Top-Down- und Bottom-Up-Ansätzen abgeleiteten Marktschätzungen werden durch mehrstufige Datentriangulation rigoros validiert. Dies beinhaltet den Abgleich von Marktgrößen- und Prognosezahlen mit Primärgesprächseinblicken, Wettbewerbsinformationen, historischen Trends und makroökonomischen Indikatoren. Dieser iterative Prozess verfeinert die Daten, löst Diskrepanzen und erhöht die Zuversicht in unsere endgültigen Marktzahlen.

Prognosemodell: Unser proprietäres Prognosemodell umfasst die Analyse historischer Daten, Regressionsanalysen, Porter's Five Forces, SWOT-Analysen und szenariobasierte Modellierung, um Markttrends und Wachstumspfade für den Zeitraum 2026-2034 zu prognostizieren, segmentiert nach Technologie, Form, Endverbrauch und Region.

Datenintegrität & Qualitätsprüfung

Die Gewährleistung der höchstmöglichen Datenintegrität ist von größter Bedeutung. Unsere Forschungsergebnisse garantieren im Durchschnitt ein geschätztes Datengenauigkeitsniveau von 88%. Diese Präzision wird erreicht durch:

Expertenvalidierung: Alle Marktzahlen, Wachstumsraten und qualitativen Einblicke werden gründlich von einem Gremium aus Branchenexperten und leitenden Analysten überprüft.

Mehrquellen-Verifizierung: Jeder Datenpunkt wird anhand von mindestens drei unabhängigen und glaubwürdigen Quellen bestätigt.

Iterativer Überprüfungsprozess: Unsere Ergebnisse durchlaufen mehrere Runden interner Überprüfung durch ein engagiertes Qualitätssicherungsteam, um logische Konsistenz, statistische Validität und die Einhaltung der Kundenanforderungen zu gewährleisten.

Dynamische Aktualisierung: Um die aktuellste Marktintelligenz zu liefern, wird jeder Bericht bis zum Kaufdatum aktualisiert und integriert die neuesten Branchenentwicklungen, politischen Änderungen und Marktverschiebungen, um die Echtzeitbedingungen genau wiederzuspiegeln.

Häufig gestellte Fragen

1. Welche Region weist das schnellste Wachstum auf dem Markt für regenerierten Schwefel auf?

Die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum auf dem Markt für regenerierten Schwefel aufweisen, angetrieben durch die rasche Industrialisierung und die petrochemische Expansion. Schwellenländer wie China und Indien tragen maßgeblich dazu bei, was mit der CAGR von 7,3 % des Marktes übereinstimmt.

2. Wie beeinflussen internationale Handelsströme den globalen Markt für regenerierten Schwefel?

Internationale Handelsströme werden durch die regionale industrielle Produktion, insbesondere in den Bereichen Chemie und Petrochemie, sowie durch die Präsenz von Anlagen zur Verarbeitung von Sauergas geprägt. Länder mit erheblicher Raffineriekapazität, die oft Unternehmen wie Shell plc umfassen, erzeugen eine höhere Produktion von regeneriertem Schwefel und unterstützen die Nachfrage in anderen Regionen.

3. Was sind die wichtigsten Preisgestaltungstrends und Kostentreiber auf dem Markt für regenerierten Schwefel?

Die Preisgestaltung für regenerierten Schwefel ist eng mit der globalen Nachfrage nach Schwefelsäure und dem Preis für Rohöl und Erdgas verbunden, die die primären Quellen für Sauergas sind. Betriebskosten, einschließlich Energie für Prozesse wie den Claus-Prozess, und Investitionsausgaben für Rückgewinnungstechnologien von Unternehmen wie thyssenkrupp Uhde GmbH sind bedeutende Kostentreiber.

4. Welches geografische Segment hält den größten Marktanteil am Markt für regenerierten Schwefel und warum?

Es wird erwartet, dass Asien-Pazifik aufgrund seiner expandierenden Chemie- und Petrochemieindustrie und der steigenden Energienachfrage den größten Marktanteil hält. Die groß angelegten Industrieprojekte dieser Region erfordern effiziente Schwefelrückgewinnungslösungen und treiben so ihre Marktdominanz voran.

5. Welche jüngsten Marktentwicklungen oder Innovationen prägen die Branche für regenerierten Schwefel?

Obwohl spezifische aktuelle Entwicklungen nicht detailliert sind, verzeichnet der Markt kontinuierliche Innovationen bei Rückgewinnungstechnologien, einschließlich Direktoxidations- und Flüssig-Redox-Verfahren. Unternehmen wie Topsoe A/S und Honeywell UOP LLC konzentrieren sich auf die Verbesserung der Effizienz und der Umweltkonformität durch verbesserte Schwefelabscheidungsraten aus industriellen Betrieben.

6. Wie beeinflussen Umweltvorschriften den Markt für regenerierten Schwefel weltweit?

Strenge Umweltvorschriften bezüglich SOx-Emissionen sind ein primärer Treiber für den Markt für regenerierten Schwefel und zwingen Industrien dazu, in fortschrittliche Rückgewinnungstechnologien zu investieren. Globale Mandate zum zulässigen Schwefelgehalt in Kraftstoffen und Emissionen erhöhen direkt die Nachfrage nach effizienten Rückgewinnungslösungen, wobei Unternehmen wie Worley Limited ihre Kunden bei der Einhaltung dieser Compliance-Standards unterstützen.