Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Rechnungsaufteilungs-Apps: 7 % CAGR, 540,2 Mio. USD bis 2034

Rechnungsaufteilungs-Apps

Markt für Rechnungsaufteilungs-Apps: 7 % CAGR, 540,2 Mio. USD bis 2034

Rechnungsaufteilungs-Apps by Plattform (Android, iOS, Webbasiert), by Bereitstellungsmodell (Cloud-basiert, On-Premise), by Benutzertyp (Individuell, Kommerziell), by Anwendung (Essen & Restaurants, Reisen & Tourismus, Miete & Nebenkosten teilen, Event-Ausgabenmanagement, Sonstige), by Umsatzmodell (Freemium, Abonnementbasiert, Transaktionsgebührenbasiert), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restliches Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restliches Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 87

Wichtige Erkenntnisse für den Markt für Apps zur Rechnungsaufteilung

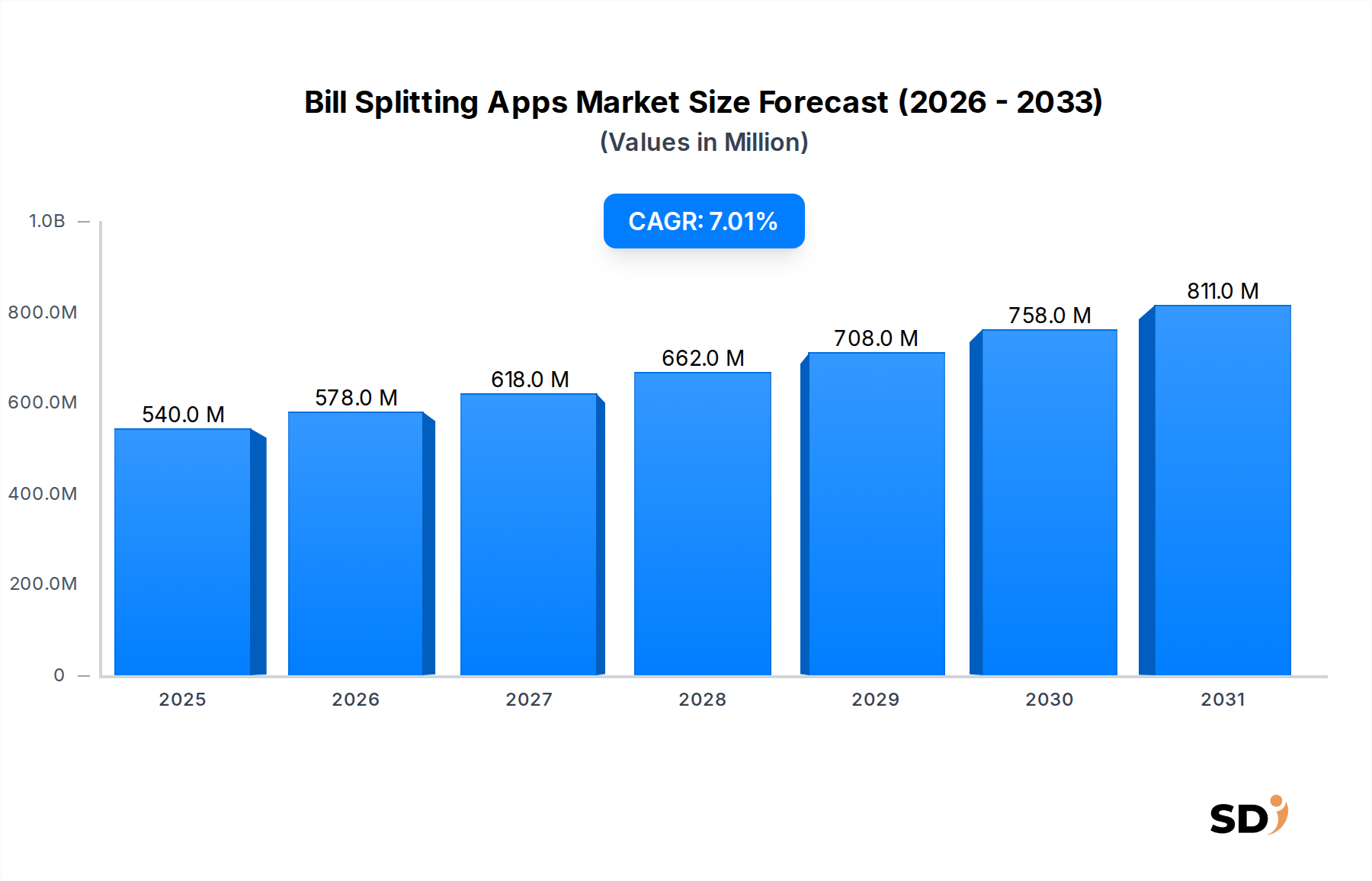

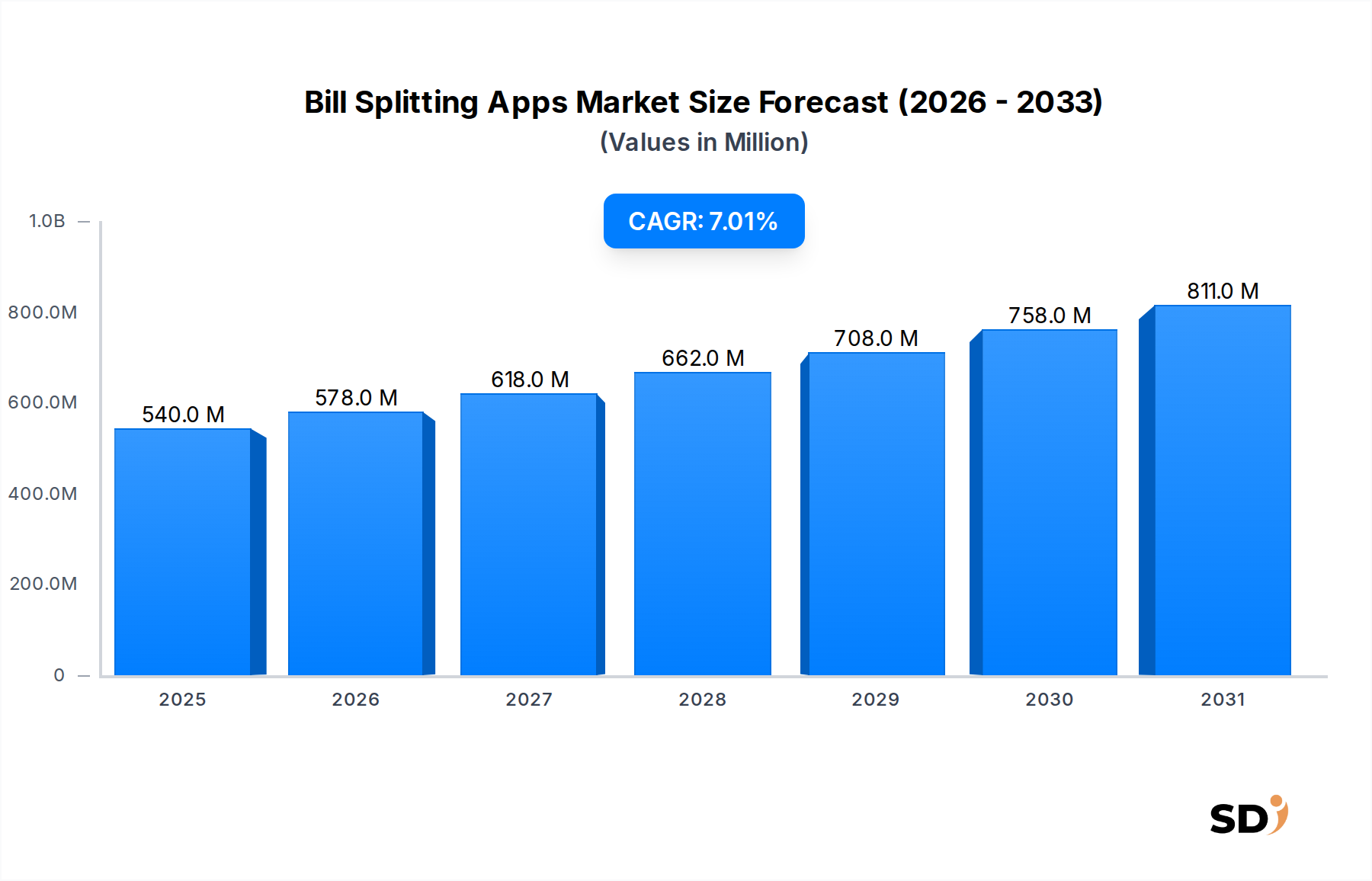

Der Markt für Apps zur Rechnungsaufteilung erlebt eine robuste Expansion, angetrieben durch einen beschleunigten Wandel hin zu digitalen Finanztransaktionen und eine wachsende Nachfrage nach Komfort bei geteilten Ausgaben. Mit einem geschätzten Wert von 540,2 Millionen US-Dollar im Jahr 2026 wird erwartet, dass der Markt von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7 % wächst. Diese konsistente Wachstumskurve wird voraussichtlich die Marktbewertung bis 2034 auf rund 928,1 Millionen US-Dollar steigern. Die grundlegenden Nachfragetreiber sind die zunehmende Verbreitung von Gruppenaktivitäten wie Essen, Reisen und Wohngemeinschaften sowie die weit verbreitete Nutzung von Smartphones und Mobile-Banking-Diensten. Verbraucher suchen zunehmend nach optimierten Lösungen zur Verwaltung gemeinsamer Ausgaben und umgehen die traditionellen Schwierigkeiten, die mit Bargeld oder manuellen Berechnungen verbunden sind.

Rechnungsaufteilungs-Apps Marktgröße (in Million)

1.0B

800.0M

600.0M

400.0M

200.0M

0

540.0 M

2025

578.0 M

2026

618.0 M

2027

662.0 M

2028

708.0 M

2029

758.0 M

2030

811.0 M

2031

Makro-Gegenwinde, die den Markt für Apps zur Rechnungsaufteilung erheblich stärken, sind die durchdringende Digitalisierung von Volkswirtschaften, der Aufstieg der Convenience Economy und die Expansion des breiteren FinTech-Marktes. Die ständige Weiterentwicklung des Marktes für mobile Zahlungsanwendungen und die weit verbreitete Akzeptanz von Plattformen im Markt für digitale Geldbörsen schaffen einen fruchtbaren Boden für Funktionen zur Rechnungsaufteilung. Darüber hinaus hat der globale Trend zu Remote-Arbeit und hybriden sozialen Mustern die Häufigkeit verteilter Gruppeninteraktionen erhöht, was effiziente Tools für das Ausgabenmanagement erforderlich macht. Innovationen in den Bereichen KI und maschinelles Lernen verbessern die App-Funktionalität und bieten Funktionen wie automatisierte Kategorisierung und prädiktive Einblicke in Ausgabenmuster, wodurch der Markt für persönliche Finanzsoftware umgestaltet wird. Mit fortschreitender Reife des Marktes werden Integrationen mit Bankensystemen, Social-Media-Plattformen und anderen Finanztools zu kritischen Wettbewerbsunterscheidungsmerkmalen. Der Ausblick bleibt äußerst positiv, gekennzeichnet durch kontinuierliche Innovationen zur Verbesserung der Benutzererfahrung, zur Erhöhung der Sicherheit und zur Erweiterung des Dienstleistungsangebots, um sowohl Einzel- als auch Geschäftskunden in verschiedenen Anwendungsbereichen, von Eventmanagement bis hin zur Miet- und Nebenkostenaufteilung, gerecht zu werden.

Dominanz von Anwendungssegmenten im Markt für Apps zur Rechnungsaufteilung

Das Anwendungssegment ist ein entscheidender Umsatzfaktor im Markt für Apps zur Rechnungsaufteilung, wobei 'Essen & Restaurants' das größte und einflussreichste Untersegment darstellt. Diese Dominanz ist auf die intrinsisch soziale Natur des Essengehens zurückzuführen, bei der Einzelpersonen häufig Mahlzeiten teilen und anschließend ein effizientes Mittel zur Aufteilung der Kosten benötigen. Der unmittelbare Bedarf an genauer und gerechter Rechnungsaufteilung in Restaurants, die oft komplexe Berechnungen für Steuern, Trinkgelder und individuelle Artikelzuordnungen erfordert, macht dedizierte Rechnungsaufteilungsanwendungen unverzichtbar. Der Komfort, den diese Apps bieten, indem sie peinliche Gespräche und manuelle Berechnungen beseitigen, adressiert direkt einen häufigen Schmerzpunkt für Verbraucher und führt zu hohen Akzeptanzraten in diesem speziellen Anwendungsfall.

Die Anwendung 'Essen & Restaurants' erfasst nicht nur einen erheblichen Teil des bestehenden Marktanteils, sondern weist auch ein starkes Wachstumspotenzial auf, das durch die allgemeine Expansion des Restaurant-Technologiemarktes gestützt wird. Wichtige Akteure auf dem Markt für Apps zur Rechnungsaufteilung entwickeln und verfeinern aktiv Funktionen, die speziell auf Essensszenarien zugeschnitten sind, einschließlich direkter Integration mit Kassensystemen (POS), Scannen von detaillierten Belegen und intelligenten Zuordnungsalgorithmen, die unterschiedliche diätetische Vorlieben oder Sonderbestellungen verarbeiten können. Dieses Maß an Spezialisierung verbessert die Benutzererfahrung und stärkt die führende Position des Segments. Während andere Anwendungsbereiche wie 'Reisen & Tourismus' und 'Miet- & Nebenkostenaufteilung' kritisch und wachsend sind, sorgt die schiere Häufigkeit und universelle Anziehungskraft des Auswärtsessens für die anhaltende Vorherrschaft dieser Kategorie.

Darüber hinaus treibt der Trend zu gesellschaftlichen Zusammenkünften und gemeinschaftlichen Erlebnissen weiterhin die Nachfrage an, wodurch reibungslose Zahlungslösungen unerlässlich werden. Das nahtlose Erlebnis, das diese Anwendungen bieten, fördert die wiederholte Nutzung und die breitere Akzeptanz bei Freundesgruppen und Familien. Infolgedessen investieren Marktteilnehmer kontinuierlich in benutzerfreundliche Oberflächen und robuste Backend-Systeme, um die vielfältigen Anforderungen des Ausgabenmanagements für Essen zu erfüllen. Dieser Fokus festigt nicht nur den Umsatzanteil des Segments, sondern zieht auch neue Benutzer an, die über ihre Essenserlebnisse an Apps zur Rechnungsaufteilung herangeführt werden und schließlich deren Nutzung auf andere Lebensbereiche ausdehnen. Der inhärente Wertbeitrag der Reduzierung finanzieller Reibung in sozialen Umgebungen stellt sicher, dass die Anwendung 'Essen & Restaurants' auf absehbare Zeit ein Eckpfeiler des Marktes für Apps zur Rechnungsaufteilung bleiben wird und Innovationen vorantreibt und die Nutzererwartungen im gesamten Ökosystem prägt.

Wichtige Markttreiber für den Markt für Apps zur Rechnungsaufteilung

Das robuste Wachstum des Marktes für Apps zur Rechnungsaufteilung wird durch mehrere quantifizierbare Treiber und gesellschaftliche Veränderungen gestützt:

Beschleunigte Akzeptanz digitaler Zahlungen: Die weltweite Verbreitung digitaler Zahlungsmethoden hat ein fruchtbares Umfeld für Apps zur Rechnungsaufteilung geschaffen. Das weltweite Transaktionsvolumen digitaler Zahlungen erreichte 2023 rund 11,7 Billionen US-Dollar und wuchs mit einer CAGR von 13,4 %. Dieser weit verbreitete Komfort mit digitalen Transaktionen übersetzt sich direkt in eine erhöhte Bereitschaft, Apps zu nutzen, die das digitale Ausgabenmanagement und Peer-to-Peer-Zahlungsmarktfunktionen ermöglichen. Da Verbraucher digitale Lösungen für Transaktionen zunehmend nutzen, werden Apps zur Rechnungsaufteilung zu einer natürlichen Erweiterung ihres digitalen Finanzwerkzeugkastens und reduzieren die Reibung bei Gruppenzahlungen.

Aufstieg des kollaborativen Konsums und geteilter Lebensstile: Die zunehmende Verbreitung von gemeinsamen Wohnarrangements, Gruppenreisen und kollaborativen Konsummodellen treibt die Nachfrage nach Lösungen zur Rechnungsaufteilung erheblich an. Berichte zeigen, dass über 30 % der Millennials weltweit an gemeinsamen Wohnarrangements teilnehmen, während die Gig Economy und Co-Working-Spaces transientere, kollaborativere Finanzinteraktionen fördern. Diese Lebensstile erfordern effiziente Werkzeuge zur Verwaltung gemeinsamer Ausgaben, von Miete und Nebenkosten bis hin zu Lebensmitteln und sozialen Ausflügen, was sich direkt auf die Akzeptanz dieser Anwendungen auswirkt.

Nachfrage nach Komfort und sofortiger Abrechnung: Moderne Verbraucher legen Wert auf Komfort und sofortige finanzielle Klärung. Eine Umfrage aus dem Jahr 2022 ergab, dass 60 % der Verbraucher weltweit Komfort bei ihren Finanztransaktionen bevorzugen. Apps zur Rechnungsaufteilung bieten sofortige Abrechnung und klare Abstimmung gemeinsamer Kosten und eliminieren die Peinlichkeit und Verzögerungen, die oft mit manueller Verfolgung oder Bargeldrückerstattungen verbunden sind. Dieser Komfortfaktor ist ein starker Anreiz für Benutzer, insbesondere in schnelllebigen sozialen und beruflichen Umgebungen.

Expansion des Reisemarktes: Da sich der globale Reiseverkehr erholt und der Gruppentourismus an Dynamik gewinnt, ist der Bedarf an effizientem Ausgabenmanagement unter Reisenden gestiegen. Die globale Reise- und Tourismusbranche wird voraussichtlich bis 20251,8 Billionen US-Dollar erreichen, wobei Gruppentourismus eine bedeutende Komponente darstellt. Apps zur Rechnungsaufteilung vereinfachen die Verwaltung gemeinsamer Unterkünfte, Transportmittel, Mahlzeiten und Aktivitäten für Gruppen und machen sie zu einem unverzichtbaren Werkzeug für Reisende. Dieses Wachstum fließt direkt in die Nachfrage nach Funktionen wie Multi-Währungs-Unterstützung und Offline-Funktionalität innerhalb dieser Anwendungen ein.

Wettbewerbsumfeld des Marktes für Apps zur Rechnungsaufteilung

Der Markt für Apps zur Rechnungsaufteilung ist durch eine dynamische Wettbewerbslandschaft gekennzeichnet, die etablierte Akteure und innovative Startups umfasst, die alle durch verbesserte Benutzererfahrung und vielfältige Funktionen um Marktanteile konkurrieren. Da für die bereitgestellten Unternehmen keine spezifischen URLs angegeben sind, werden ihre Profile ohne Hyperlinks dargestellt:

Splitwise: Ein weltweit führender Anbieter, Splitwise bietet eine umfassende Plattform zur Verfolgung und Abrechnung gemeinsamer Ausgaben, die weithin für ihre benutzerfreundliche Oberfläche und robusten Funktionen in verschiedenen Szenarien, von Mitbewohnern bis hin zu Gruppenreisen, bekannt ist.

Tricount: Besonders beliebt in Europa bietet Tricount eine einfache und effiziente Möglichkeit, Gruppenausgaben zu verwalten, oft bevorzugt für seinen unkomplizierten Ansatz zur Berechnung, wer was schuldet, ohne eine Kontoerstellung zu verlangen.

Settle Up: Diese App konzentriert sich auf Klarheit und Benutzerfreundlichkeit für Gruppen, ermöglicht es Benutzern, Ausgaben in mehreren Währungen zu verfolgen und bietet detaillierte Aufschlüsselungen, was sie für internationale Reisen oder vielfältige Gruppen geeignet macht.

Splid: Bekannt für seine Offline-Fähigkeiten und sein intuitives Design, ermöglicht Splid den Benutzern, gemeinsame Kosten auch ohne Internetverbindung zu verwalten, was Benutzer in abgelegenen Gebieten oder Reisende anspricht.

Bring10: Diese Plattform zielt darauf ab, Gruppenzahlungen und Ausgabenverfolgung zu vereinfachen, bietet eine übersichtliche Benutzeroberfläche und Funktionen, die darauf ausgelegt sind, finanzielle Reibung zwischen Freunden und Kollegen zu reduzieren.

BILLR.ME (Billr): Konzentriert sich auf schnelle und einfache Rechnungsaufteilung und bietet Billr einen optimierten Prozess zur Aufteilung von Restaurantrechnungen und anderen gemeinsamen Kosten, wobei oft die Effizienz für spontane Gruppenausflüge hervorgehoben wird.

Divvy: Obwohl Divvy oft mit dem Unternehmensausgabenmanagement in Verbindung gebracht wird, bietet es auch Funktionalitäten, die von Gruppen für die persönliche Ausgabenverfolgung genutzt werden können, und betont die Kontrolle und Transparenz über Ausgaben.

Tab: Diese App verwendet einzigartig optische Zeichenerkennung (OCR), um Restaurantbelege zu scannen, sodass Benutzer ihre Artikel visuell auswählen und den Prozess der Aufteilung detaillierter Essensrechnungen vereinfachen können.

Plates: Plates bietet eine einfache Lösung zur Aufteilung gemeinsamer Ausgaben mit Schwerpunkt auf Einfachheit und Benutzerfreundlichkeit für alltägliche finanzielle Interaktionen in Gruppen.

Splitty: Mit dem Ziel, komplexe Gruppenzahlungen zu vereinfachen, bietet Splitty Tools zur Verwaltung wiederkehrender Rechnungen, Mieten und anderer gemeinsamer Kosten und positioniert sich oft als umfassende Lösung für langfristige gemeinsame Wohnarrangements.

Aktuelle Entwicklungen & Meilensteine im Markt für Apps zur Rechnungsaufteilung

Aktuelle Innovationen und strategische Schritte gestalten den Markt für Apps zur Rechnungsaufteilung kontinuierlich weiter und spiegeln sich in den sich entwickelnden Nutzerbedürfnissen und technologischen Fortschritten wider:

März 2026: Splitwise hat seine fortschrittliche KI-gesteuerte Funktion zur Ausgabenkategorisierung eingeführt, die maschinelles Lernen nutzt, um Ausgaben automatisch zu kennzeichnen und zu gruppieren, wodurch die Benutzererfahrung für den Markt für persönliche Finanzsoftware erheblich verbessert und die manuelle Eingabe reduziert wird.

Juli 2026: Tricount kündigte eine strategische Partnerschaft mit mehreren großen europäischen Banken-APIs an, die eine direkte Integration für sofortige Zahlungstransfers und Echtzeit-Guthabenaktualisierungen ermöglicht und den Abrechnungsprozess für Benutzer in der gesamten Region optimiert.

November 2026: Settle Up sicherte sich eine neue Finanzierungsrunde von 15 Millionen US-Dollar, die hauptsächlich zur Erweiterung seiner Nutzerbasis in Schwellenländern und zur Investition in neue Funktionen, einschließlich verbesserter Multi-Währungs-Unterstützung und lokalisierter Zahlungsoptionen, bestimmt ist.

Februar 2027: Divvy erkannte das Cross-Over-Potenzial und integrierte neue Funktionalitäten, um die Gruppenausgabenverfolgung über traditionelle Unternehmensnutzungen hinaus zu erleichtern, und zielte darauf ab, einen breiteren Teil des Marktes für Ausgabenmanagement-Software zu erschließen.

August 2027: Tab führte Echtzeit-Währungsumrechnungstools innerhalb seiner Plattform ein, die speziell auf internationale Reisende zugeschnitten sind und die Rechnungsaufteilung über verschiedene Währungsdenominationen hinweg vereinfachen, wodurch ein wichtiges Problem im Reisesegment angegangen wird.

Dezember 2027: Ein bemerkenswerter regionaler Akteur, Splid, kündigte eine Zusammenarbeit mit einem führenden Anbieter von Cloud-Computing-Marktplätzen an, um seine Serverinfrastruktur zu verbessern und Geschwindigkeit, Skalierbarkeit und Datensicherheit für seine wachsende Nutzerbasis zu erhöhen.

Regionale Marktübersicht für den Markt für Apps zur Rechnungsaufteilung

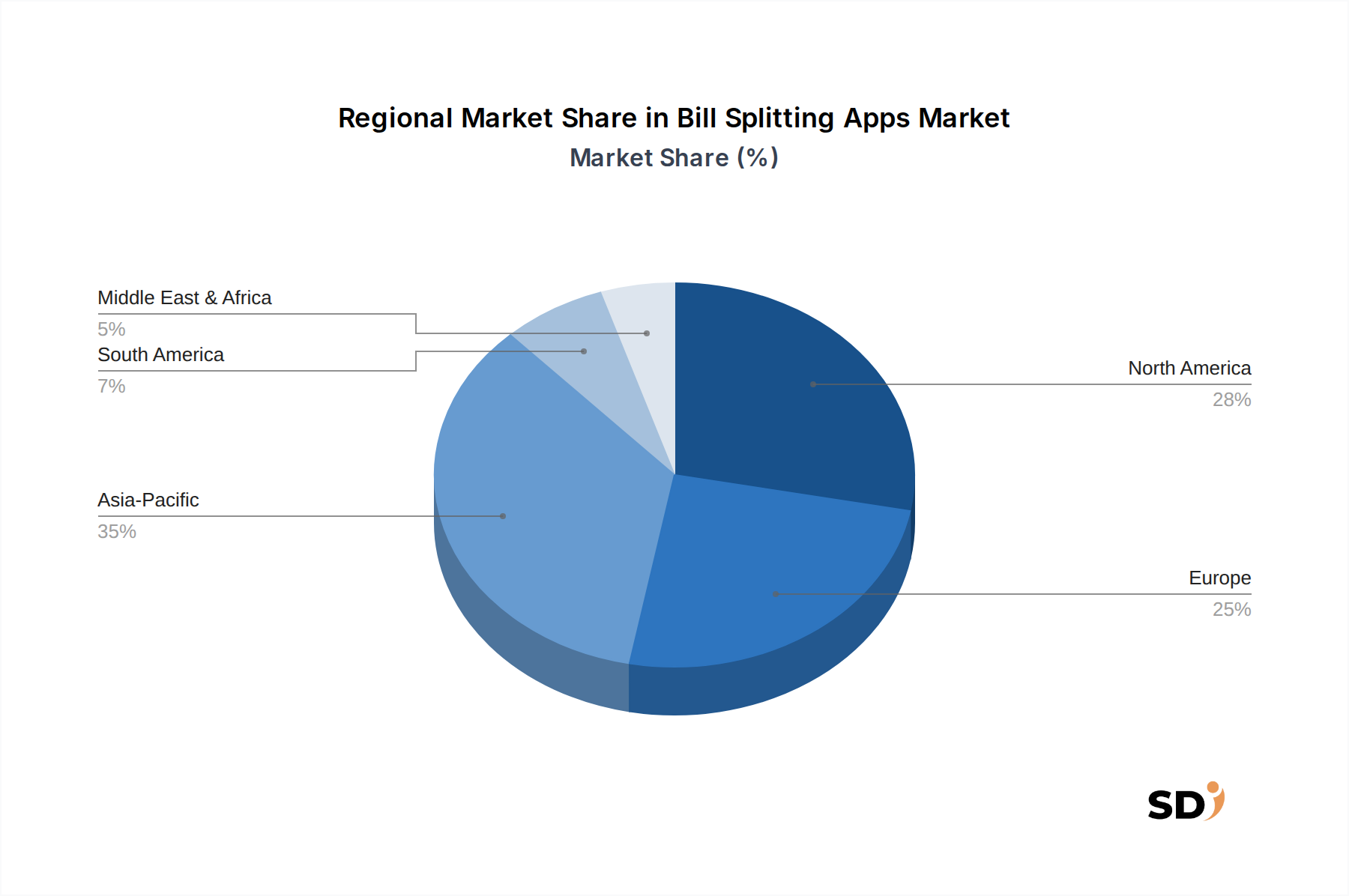

Der Markt für Apps zur Rechnungsaufteilung zeigt unterschiedliche Wachstumstrends und Akzeptanzraten in den wichtigsten globalen Regionen, beeinflusst durch digitale Infrastruktur, kulturelle Ausgabegewohnheiten und regulatorische Umgebungen.

Nordamerika hält den größten Umsatzanteil auf dem Markt für Apps zur Rechnungsaufteilung. Die Region profitiert von einer hohen Smartphone-Penetration, einem fortschrittlichen Ökosystem für digitale Zahlungen und einer Kultur von gesellschaftlichen Ausflügen und gemeinsamen Wohnformen. Die Präsenz zahlreicher FinTech-Innovatoren und die frühe Akzeptanz von Peer-to-Peer-Zahlungsmarktlösungen haben seine führende Position gefestigt. Die Vereinigten Staaten treiben insbesondere aufgrund ihrer großen Bevölkerung und der weit verbreiteten Nutzung von Zahlungs-Apps eine erhebliche Nachfrage an.

Europa stellt einen bedeutenden Markt dar, der durch robuste regulatorische Rahmenbedingungen wie PSD2 gefördert wird, die Open Banking fördern und Drittanbietern wie Apps zur Rechnungsaufteilung die nahtlose Integration zur Einleitung von Zahlungen und Abruf von Finanzinformationen ermöglichen. Länder wie das Vereinigte Königreich, Deutschland und Frankreich zeigen eine starke Akzeptanz mit einem wachsenden Fokus auf digitale Bequemlichkeit und Datenschutz. Die Fragmentierung der Währungen im breiteren europäischen Kontext macht auch Multi-Währungs-Funktionen zur Rechnungsaufteilung äußerst wertvoll. Die Region verzeichnet ein konsistentes, ausgereiftes Wachstumsprofil.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für Apps zur Rechnungsaufteilung sein. Länder wie China und Indien verzeichnen ein explosives Wachstum bei der Akzeptanz mobiler Zahlungen und digitaler Finanzdienstleistungen, angetrieben durch riesige junge Bevölkerungen und steigende verfügbare Einkommen. Der Mobile-First-Ansatz der Region für Technologie, kombiniert mit einer kulturellen Neigung zu Gruppenaktivitäten, bietet immense Möglichkeiten für neue Marktteilnehmer und bestehende Akteure. Investitionen in den Cloud-Computing-Markt und den API-Integrationsmarkt treiben hier ebenfalls die Innovation voran.

Naher Osten & Afrika (MEA) ist ein aufstrebender Markt für Apps zur Rechnungsaufteilung. Obwohl aus einer kleineren Basis startend, erlebt die Region eine rasche Urbanisierung, zunehmende Smartphone-Penetration und staatliche Initiativen zur Förderung digitaler Volkswirtschaften. Mobile-First-Strategien sind hier entscheidend, und der Markt zeichnet sich durch moderates, aber beschleunigtes Wachstum aus, mit erheblichem Potenzial in Ländern wie den Vereinigten Arabischen Emiraten und Südafrika.

Südamerika zeigt ein vielversprechendes Wachstum, insbesondere in Brasilien und Argentinien, wo digitale Zahlungslösungen trotz wirtschaftlicher Volatilität an Bedeutung gewinnen. Die zunehmende junge demografische Gruppe und die Akzeptanz von Technologien des Mobile-Payment-Applications-Marktes treiben die Nachfrage an, obwohl regulatorische Landschaften und Bankeninfrastrukturen Herausforderungen darstellen können. Der Markt der Region zeichnet sich durch innovative lokale Akteure und einen allmählichen, aber stetigen Anstieg der digitalen Finanzkompetenz aus.

Lieferkette & Rohstoffdynamik für den Markt für Apps zur Rechnungsaufteilung

Im Kontext des Marktes für Apps zur Rechnungsaufteilung beziehen sich "Rohstoffe" hauptsächlich auf digitale Infrastruktur, Softwarekomponenten und wesentliche Dienstleistungen anstelle von physischen Gütern. Die Lieferkette für diese Anwendungen ist untrennbar mit dem breiteren digitalen Ökosystem verbunden. Vorgesetzte Abhängigkeiten umfassen Cloud-Dienstanbieter, Partner für den API-Integrationsmarkt, Anbieter von Zahlungs-Gateways und Anbieter von Cybersicherheitssoftware. Die Abhängigkeit von einigen dominanten Cloud-Plattformen (wie AWS, Azure, Google Cloud) schafft potenzielle Beschaffungsrisiken, einschließlich Anbieterbindung und Anfälligkeit für Serviceausfälle, die die App-Funktionalität weltweit stören könnten. Die Preisvolatilität dieser wichtigen Inputs manifestiert sich typischerweise in schwankenden Abonnementkosten für Cloud-Infrastruktur und variablen Transaktionsgebühren von Zahlungsabwicklern, die die Betriebsausgaben und Umsatzmodelle der Entwickler beeinflussen können. Darüber hinaus stellt die Verfügbarkeit und die Kosten spezialisierter Entwicklungstalente (z. B. Blockchain-Entwickler, KI-Ingenieure) ein kritisches "Rohmaterial" dar, und Knappheit kann zu höheren Arbeitskosten oder langsameren Innovationszyklen führen.

Historisch gesehen umfassen Lieferkettenunterbrechungen auf diesem Markt hauptsächlich Cybersicherheitsverletzungen, die das Vertrauen und die Daten der Benutzer kompromittieren, oder Ausfälle wichtiger Anbieter von Cloud-Computing-Marktplätzen, die Apps vorübergehend unzugänglich machen können. Zum Beispiel kann eine weitreichende Unterbrechung von Cloud-Diensten die Abläufe für zahlreiche FinTech-Marktakteure gleichzeitig zum Erliegen bringen. Darüber hinaus können sich weiterentwickelnde API-Standards von Banken und Finanzinstituten, obwohl sie für die Integration vorteilhaft sind, erhebliche Entwicklungsaufwände für die Anpassung erfordern und als eine Form von "Input"-Kosten und potenziellem Engpass fungieren. Der Markt ist auch abhängig von der kontinuierlichen Weiterentwicklung von Smartphone-Betriebssystemen (iOS und Android); alle größeren Änderungen an ihren Entwicklungskits oder App-Store-Richtlinien stellen eine kritische vorgelagerte Abhängigkeit dar, die die App-Leistung, -Distribution und -Rentabilität beeinflussen kann. Die Gewährleistung einer robusten Anbieterdiversifizierung für kritische Dienstleistungen und Investitionen in interne Sicherheitsexpertise sind entscheidende Strategien zur Minderung dieser Risiken in der digitalen Lieferkette.

Regulatorisches & politisches Umfeld, das den Markt für Apps zur Rechnungsaufteilung prägt

Der Markt für Apps zur Rechnungsaufteilung operiert innerhalb eines komplexen und sich entwickelnden regulatorischen Rahmens, der weitgehend von Richtlinien für Finanzdienstleistungen, Datenschutz und Verbraucherschutz in verschiedenen geografischen Regionen bestimmt wird. Ein wichtiger Einfluss in Europa ist die überarbeitete Zahlungsdiensterichtlinie (PSD2), die Open Banking vorschreibt und es Drittanbietern wie Apps zur Rechnungsaufteilung ermöglicht, sicher auf Kundengelder (mit Zustimmung) zuzugreifen, um Zahlungen einzuleiten und Finanzinformationen abzurufen. Dies hat die Eintrittsbarrieren erheblich gesenkt und Innovationen im FinTech-Markt gefördert, auferlegt aber auch strenge Sicherheits- und Authentifizierungsanforderungen. Ähnlich beeinflussen in den USA verschiedene Landesgesetze und Bundesvorschriften von Behörden wie dem Consumer Financial Protection Bureau (CFPB), wie P2P-Zahlungen und Finanzdaten gehandhabt werden.

Datenschutzbestimmungen wie die Datenschutz-Grundverordnung (DSGVO) in Europa und der California Consumer Privacy Act (CCPA) in den USA haben tiefgreifende Auswirkungen auf die App-Entwicklung und die Datenverarbeitungspraktiken. Diese Richtlinien erfordern strenge Maßnahmen für die Datenerfassung, -speicherung und -verarbeitung und zwingen Entwickler, die Zustimmung des Benutzers, die Anonymisierung von Daten und robuste Sicherheitsprotokolle zu priorisieren. Die Einhaltung dieser Vorschriften ist nicht nur eine gesetzliche Verpflichtung, sondern auch ein kritischer Faktor für den Aufbau von Nutzervertrauen. Geldwäschebekämpfungs- (AML) und Know-Your-Customer- (KYC) Richtlinien sind ebenfalls zunehmend relevant, insbesondere da Apps zur Rechnungsaufteilung über die einfache Ausgabenverfolgung hinausgehen, um direkte Geldüberweisungen zu ermöglichen, und Anbieter auffordern, Identitätsprüfungsmaßnahmen zu implementieren, um illegale Finanzaktivitäten zu verhindern.

Aktuelle politische Änderungen und Diskussionen drehen sich häufig um die Erleichterung grenzüberschreitender Zahlungen und die Standardisierung digitaler Identitäten. Bemühungen internationaler Organisationen zur Schaffung interoperabler Zahlungssysteme könnten die Reibungsverluste für globale Nutzer von Apps zur Rechnungsaufteilung erheblich reduzieren. Umgekehrt könnten strengere Datenlokalisierungsrichtlinien in einigen Regionen die operative Komplexität und die Kosten für globale App-Anbieter erhöhen. Die anhaltende Überprüfung der Datentpraktiken großer Technologieunternehmen und potenzielle kartellrechtliche Bedenken könnten ebenfalls die Wettbewerbslandschaft prägen und möglicherweise kleinere, spezialisierte Akteure begünstigen oder die Datenportabilität vorschreiben. Insgesamt ist die Navigation in diesem komplexen regulatorischen Umfeld eine Schlüsselherausforderung und Chance, da die Einhaltung Glaubwürdigkeit schafft und die Marktreichweite erweitert, während die Nichteinhaltung erhebliche rechtliche und rufschädigende Risiken für jedes Unternehmen im Markt für Apps zur Rechnungsaufteilung birgt.

Segmentierung von Apps zur Rechnungsaufteilung

1. Plattform

1.1. Android

1.2. iOS

1.3. Web-basiert

2. Bereitstellungsmodell

2.1. Cloud-basiert

2.2. On-Premise

3. Benutzertyp

3.1. Individuell

3.2. Kommerziell

4. Anwendung

4.1. Essen & Restaurants

4.2. Reisen & Tourismus

4.3. Miete & Nebenkostenaufteilung

4.4. Verwaltung von Veranstaltungsausgaben

4.5. Andere

5. Umsatzmodell

5.1. Freemium

5.2. Abonnement-basiert

5.3. Transaktionsgebühr-basiert

Segmentierung von Apps zur Rechnungsaufteilung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Apps zur Rechnungsaufteilung ist gut positioniert, um vom starken Fokus des Landes auf digitale Transformation, seiner gut entwickelten Finanzinfrastruktur und den etablierten Konsumgewohnheiten zu profitieren. Angesichts der Größe und des wirtschaftlichen Einflusses Deutschlands innerhalb Europas wird erwartet, dass der Markt eine robuste Wachstumsdynamik widerspiegelt, die durch die allgemeine Ausrichtung auf Komfort und Effizienz im Finanzmanagement angetrieben wird. Die deutschen Verbraucher schätzen Bequemlichkeit und Transparenz, was sie zu einem empfänglichen Publikum für Apps macht, die die oft umständliche Aufgabe der gemeinsamen Ausgabenverwaltung vereinfachen.

Mehrere deutsche oder in Deutschland aktive Unternehmen könnten eine bedeutende Rolle auf diesem Markt spielen, entweder durch etablierte Finanztechnologie-Angebote oder als spezialisierte Startups. Obwohl die bereitgestellten Daten keine spezifischen deutschen Unternehmen auflisten, sind Unternehmen wie N26 oder Solarisbank, die in der deutschen und europäischen FinTech-Landschaft stark vertreten sind, gut gerüstet, um in diesen Sektor zu expandieren oder Partnerschaften einzugehen. Die breitere Akzeptanz von Apps zur Rechnungsaufteilung in Deutschland wird auch durch die zunehmende Nutzung von Mobile-Banking- und Peer-to-Peer-Zahlungsplattformen vorangetrieben, bei denen deutsche Unternehmen bereits eine Präsenz aufgebaut haben.

Das regulatorische Umfeld in Deutschland und der gesamten EU ist ein entscheidender Faktor. Die Datenschutz-Grundverordnung (DSGVO) ist in Deutschland von größter Bedeutung und erfordert, dass Apps zur Rechnungsaufteilung strenge Datenschutzstandards einhalten, um das Vertrauen der Nutzer zu gewährleisten. Die Richtlinien der deutschen Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für Zahlungsdienste und elektronisches Geld sind ebenfalls relevant und stellen sicher, dass Transaktionen sicher und konform sind. Der TÜV-Rheinland oder ähnliche Zertifizierungsstellen könnten auch für die Sicherheit und Zuverlässigkeit von Finanzanwendungen eine Rolle spielen.

Die Vertriebskanäle werden wahrscheinlich eine Kombination aus direkten App-Store-Downloads (Google Play Store und Apple App Store) sowie Partnerschaften mit Banken und anderen Finanzinstituten umfassen, die ihren Kunden solche Dienste anbieten könnten. Das Verbraucherverhalten in Deutschland deutet auf eine Präferenz für Anwendungen hin, die benutzerfreundlich, sicher und transparent sind. Die Bereitschaft zur Nutzung von Apps zur Rechnungsaufteilung ist wahrscheinlich bei jüngeren, technikaffinen Bevölkerungsgruppen und in städtischen Gebieten am höchsten, wo gemeinsame Wohnformen und gesellschaftliche Aktivitäten häufiger vorkommen. Während die Schätzungen für den globalen Markt in Billionenhöhe vorliegen, würde der deutsche Marktanteil wahrscheinlich im Bereich von mehreren hundert Millionen Euro liegen, wobei das Wachstum durch die anhaltende Digitalisierung des Finanzwesens und die sich entwickelnden sozialen Konsummuster weiter gefördert wird.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Plattform

5.1.1. Android

5.1.2. iOS

5.1.3. Webbasiert

5.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

5.2.1. Cloud-basiert

5.2.2. On-Premise

5.3. Marktanalyse, Einblicke und Prognose – Nach Benutzertyp

5.3.1. Individuell

5.3.2. Kommerziell

5.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.4.1. Essen & Restaurants

5.4.2. Reisen & Tourismus

5.4.3. Miete & Nebenkosten teilen

5.4.4. Event-Ausgabenmanagement

5.4.5. Sonstige

5.5. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

5.5.1. Freemium

5.5.2. Abonnementbasiert

5.5.3. Transaktionsgebührenbasiert

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Naher Osten & Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Plattform

6.1.1. Android

6.1.2. iOS

6.1.3. Webbasiert

6.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

6.2.1. Cloud-basiert

6.2.2. On-Premise

6.3. Marktanalyse, Einblicke und Prognose – Nach Benutzertyp

6.3.1. Individuell

6.3.2. Kommerziell

6.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.4.1. Essen & Restaurants

6.4.2. Reisen & Tourismus

6.4.3. Miete & Nebenkosten teilen

6.4.4. Event-Ausgabenmanagement

6.4.5. Sonstige

6.5. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

6.5.1. Freemium

6.5.2. Abonnementbasiert

6.5.3. Transaktionsgebührenbasiert

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Plattform

7.1.1. Android

7.1.2. iOS

7.1.3. Webbasiert

7.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

7.2.1. Cloud-basiert

7.2.2. On-Premise

7.3. Marktanalyse, Einblicke und Prognose – Nach Benutzertyp

7.3.1. Individuell

7.3.2. Kommerziell

7.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.4.1. Essen & Restaurants

7.4.2. Reisen & Tourismus

7.4.3. Miete & Nebenkosten teilen

7.4.4. Event-Ausgabenmanagement

7.4.5. Sonstige

7.5. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

7.5.1. Freemium

7.5.2. Abonnementbasiert

7.5.3. Transaktionsgebührenbasiert

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Plattform

8.1.1. Android

8.1.2. iOS

8.1.3. Webbasiert

8.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

8.2.1. Cloud-basiert

8.2.2. On-Premise

8.3. Marktanalyse, Einblicke und Prognose – Nach Benutzertyp

8.3.1. Individuell

8.3.2. Kommerziell

8.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.4.1. Essen & Restaurants

8.4.2. Reisen & Tourismus

8.4.3. Miete & Nebenkosten teilen

8.4.4. Event-Ausgabenmanagement

8.4.5. Sonstige

8.5. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

8.5.1. Freemium

8.5.2. Abonnementbasiert

8.5.3. Transaktionsgebührenbasiert

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Plattform

9.1.1. Android

9.1.2. iOS

9.1.3. Webbasiert

9.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

9.2.1. Cloud-basiert

9.2.2. On-Premise

9.3. Marktanalyse, Einblicke und Prognose – Nach Benutzertyp

9.3.1. Individuell

9.3.2. Kommerziell

9.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.4.1. Essen & Restaurants

9.4.2. Reisen & Tourismus

9.4.3. Miete & Nebenkosten teilen

9.4.4. Event-Ausgabenmanagement

9.4.5. Sonstige

9.5. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

9.5.1. Freemium

9.5.2. Abonnementbasiert

9.5.3. Transaktionsgebührenbasiert

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Plattform

10.1.1. Android

10.1.2. iOS

10.1.3. Webbasiert

10.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

10.2.1. Cloud-basiert

10.2.2. On-Premise

10.3. Marktanalyse, Einblicke und Prognose – Nach Benutzertyp

10.3.1. Individuell

10.3.2. Kommerziell

10.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.4.1. Essen & Restaurants

10.4.2. Reisen & Tourismus

10.4.3. Miete & Nebenkosten teilen

10.4.4. Event-Ausgabenmanagement

10.4.5. Sonstige

10.5. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

10.5.1. Freemium

10.5.2. Abonnementbasiert

10.5.3. Transaktionsgebührenbasiert

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Splitwise

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Tricount

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Settle Up

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Splid

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Bring10

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. BILLR.ME (Billr)

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Divvy

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Tab

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Plates

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Splitty

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Plattform 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 4: Umsatz (million) nach Bereitstellungsmodell 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 6: Umsatz (million) nach Benutzertyp 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Benutzertyp 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Umsatzmodell 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Plattform 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 16: Umsatz (million) nach Bereitstellungsmodell 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 18: Umsatz (million) nach Benutzertyp 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Benutzertyp 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Umsatzmodell 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Plattform 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 28: Umsatz (million) nach Bereitstellungsmodell 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 30: Umsatz (million) nach Benutzertyp 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Benutzertyp 2025 & 2033

Abbildung 32: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Umsatz (million) nach Umsatzmodell 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 36: Umsatz (million) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (million) nach Plattform 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 40: Umsatz (million) nach Bereitstellungsmodell 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 42: Umsatz (million) nach Benutzertyp 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Benutzertyp 2025 & 2033

Abbildung 44: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 46: Umsatz (million) nach Umsatzmodell 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 48: Umsatz (million) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (million) nach Plattform 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 52: Umsatz (million) nach Bereitstellungsmodell 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 54: Umsatz (million) nach Benutzertyp 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Benutzertyp 2025 & 2033

Abbildung 56: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 58: Umsatz (million) nach Umsatzmodell 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 60: Umsatz (million) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Plattform 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Bereitstellungsmodell 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Benutzertyp 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Umsatzmodell 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Plattform 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Bereitstellungsmodell 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Benutzertyp 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Umsatzmodell 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Plattform 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Bereitstellungsmodell 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Benutzertyp 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Umsatzmodell 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Plattform 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Bereitstellungsmodell 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Benutzertyp 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Umsatzmodell 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Plattform 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Bereitstellungsmodell 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Benutzertyp 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Umsatzmodell 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Plattform 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Bereitstellungsmodell 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Benutzertyp 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Umsatzmodell 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet das Rückgrat dieses Berichts und macht 70-80 % unseres gesamten Datenerfassungs- und Validierungsprozesses aus. Dieses umfangreiche Engagement gewährleistet Echtzeit-Einblicke und nuancierte Perspektiven direkt von Branchenteilnehmern und bietet ein fundiertes Verständnis von Marktdynamiken, aufkommenden Trends, Wettbewerbslandschaften und zukünftigen Wachstumschancen. Unsere Primärforschungsstrategie umfasst Tiefeninterviews und Diskussionen entlang der gesamten Wertschöpfungskette, die sich an wichtige Stakeholder richten.

Insbesondere werden Interviews mit Vertretern der folgenden hochspezifischen Unternehmenstypen geführt:

Entwickler/Publisher von Rechnungsaufteilungs-Apps: Unternehmen, die aktiv Rechnungsaufteilungsanwendungen für verschiedene Plattformen (Android, iOS, webbasiert) entwickeln und vermarkten.

Anbieter von Zahlungs-Gateways: Unternehmen, die die zugrunde liegende Zahlungsinfrastruktur anbieten, die für die sichere und effiziente Transaktionsverarbeitung innerhalb von Rechnungsaufteilungs-Apps unerlässlich ist.

Anbieter von Kassensystemen (POS) für Gastronomie/Hotellerie: Technologieunternehmen, die Kassensysteme entwickeln, insbesondere solche, die Rechnungsaufteilungsfunktionen für kommerzielle Nutzer anbieten oder damit integriert sind.

Anbieter von Cloud-Infrastrukturen: Große Cloud-Dienstanbieter (z. B. AWS, Azure, GCP), deren Plattformen die Mehrheit der Cloud-basierten Rechnungsaufteilungslösungen hosten und Skalierbarkeit und Zuverlässigkeit bieten.

FinTech-Lösungsintegratoren/Berater: Spezialisierte Unternehmen für die Implementierung und Beratung von Finanztechnologielösungen, einschließlich Zahlungs- und Ausgabenmanagementanwendungen.

Zu den wichtigsten Stakeholdern, die für ihre Expertenmeinungen interviewt wurden, gehören:

Produktmanager / Head of Product: Verantwortlich für die strategische Roadmap, Feature-Entwicklung, Benutzererfahrung und Marktanpassung von Rechnungsaufteilungsanwendungen.

Chief Technology Officer (CTO) / VP of Engineering: Überwachung der technischen Architektur, Plattformskalierbarkeit, Sicherheitsprotokolle und Integrationsfähigkeiten von FinTech-Lösungen.

Leiter Partnerschaften / Director of Business Development: Konzentriert sich auf strategische Allianzen, Integrationen mit anderen Plattformen (z. B. Banken, POS-Systeme) und Marktexpansionsstrategien für Rechnungsaufteilungs-Apps.

VP of Finance / Finanzanalyst: Liefert kritische Einblicke in Umsatzmodelle (Freemium, Abonnement, Transaktionsgebühren), Monetarisierungsstrategien, Finanzierungsrunden und Marktvalorisierung im FinTech-Sektor.

Diese Diskussionen werden typischerweise per Telefon, Videokonferenz oder persönlicher Treffen geführt, wobei strukturierte Fragebögen verwendet werden, um eine umfassende Abdeckung aller relevanten Marktparameter zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Produktmanager / Head of Product

30%

Chief Technology Officer (CTO) / VP of Engineering

25%

Leiter Partnerschaften / Director of Business Development

25%

VP of Finance / Finanzanalyst

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Entwickler/Publisher von Rechnungsaufteilungs-Apps

35%

Anbieter von Zahlungs-Gateways & FinTech

25%

Integratoren von Kassensystemen (POS) & Gastronomie-Technologie

20%

Anbieter von Cloud-Infrastrukturen

10%

FinTech-Lösungsintegratoren/Berater

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30 % unserer Forschung stammen aus der rigorosen Analyse von Sekundärdaten und Branchen-Benchmarking. Diese Phase umfasst eine sorgfältige Überprüfung veröffentlichter Informationen, Unternehmensfilings und Branchenberichte, um ein grundlegendes Verständnis zu schaffen und Primärergebnisse zu validieren. Unser Sekundärforschungsumfang umfasst:

Finanzdatenbanken: Umfangreiche Nutzung von Premium-Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Finanzierungsrunden, Wettbewerbsinformationen und strategische Entwicklungen im Bereich FinTech und App-Entwicklung.

Regierungs- und Regulierungsveröffentlichungen: Überprüfung offizieller Regierungsberichte, Wirtschaftsstudien und regulatorischer Rahmenbedingungen im Zusammenhang mit digitalen Zahlungen, Verbraucherfinanzen, Datenschutz und App-Entwicklung in verschiedenen Regionen. (z. B. Consumer Financial Protection Bureau CFPB, Federal Reserve The Fed).

Branchenverbände & Handelsorganisationen: Zugang zu Berichten, Whitepapern und statistischen Daten, die von weltweit anerkannten Branchenverbänden im Bereich FinTech, Zahlungen und App-Entwicklung veröffentlicht werden. Dazu gehören die Financial Technology Association (FTA) FTA, die Electronic Transactions Association (ETA) ETA und die Application Developers Alliance (ADA) ADA.

Jahresberichte und Investorenpräsentationen von Unternehmen: Überprüfung von öffentlichen und privaten Unternehmensveröffentlichungen, um Einblicke in die Marktperformance, strategische Initiativen und segmentspezifische Daten direkt von Marktteilnehmern zu gewinnen.

Ausschluss von Marktforschungs-Websites: Um das höchste Maß an Unabhängigkeit, Originalität und zur Vermeidung von Datenzirkularität auszuschließen, werden Daten von anderen Marktforschungs-Websites streng aus unserem Pool für Sekundärforschung ausgeschlossen.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktgröße und Prognose sind robust und vielschichtig und nutzen sowohl Top-Down- als auch Bottom-Up-Ansätze, kombiniert mit mehrstufiger Datendreiecksberechnung.

Top-Down-Ansatz: Der gesamte adressierbare Markt (TAM) für Rechnungsaufteilungs-Apps wird zunächst basierend auf makroökonomischen Indikatoren wie BIP pro Kopf, Penetrationsraten digitaler Zahlungen, Smartphone-Adoption, Internetnutzerbasis und Konsumausgabegewohnheiten in Schlüsselanwendungsbereichen (Gastronomie, Reisen, Miete, Veranstaltungen) in den angegebenen Regionen geschätzt. Dies liefert eine breite Marktgröße, die dann nach Plattform, Bereitstellung, Benutzertyp und Umsatzmodell verfeinert und segmentiert wird.

Bottom-Up-Ansatz: Dieser granulare Ansatz beinhaltet den Aufbau der Marktgröße aus spezifischen, beobachtbaren Kennzahlen und Variablen. Für den Markt für „Rechnungsaufteilungs-Apps“ werden folgende Schlüsselvariablen zur Berechnung der Marktgröße verwendet:

Anzahl aktiver Nutzer: Segmentiert nach Einzel- und Geschäftsnutzern über Plattformen (Android, iOS, webbasiert) und Regionen hinweg, projiziert basierend auf Akzeptanzraten und demografischen Trends.

Durchschnittlicher Transaktionswert (ATV) pro Aufteilung: Ermittelt durch Primärforschung und Benchmarks der Zahlungsindustrie, unter Berücksichtigung verschiedener Anwendungsszenarien (z. B. Gastronomie vs. Mietaufteilung).

Transaktionshäufigkeit pro Nutzer: Schätzung, wie oft Nutzer Rechnungsaufteilungs-Apps nutzen, basierend auf Lebensstilmustern, Häufigkeit von Gruppenaktivitäten und beobachteten Nutzungsstatistiken.

Durchschnittlicher Umsatz pro Nutzer (ARPU): Berechnet durch Anwendung spezifischer Monetarisierungsraten, die sich aus verschiedenen Umsatzmodellen ergeben (z. B. Freemium-Konversionsraten, Abonnement-Stufen-Up-Take-Prozentsätze, Transaktionsgebührenprozentsätze) auf die aktive Nutzerbasis.

Mehrstufige Datendreiecksberechnung: Alle Marktschätzungen werden einer rigorosen Kreuzvalidierung mit Daten aus mindestens drei unabhängigen Quellen unterzogen (z. B. Primärinterviews, validierte Sekundärberichte und interne statistische Modelle). Dieser iterative Prozess minimiert Diskrepanzen, identifiziert Ausreißer und erhöht die Zuverlässigkeit und Robustheit unserer Prognosen.

Prognosezeitraum: Der Markt wird von 2026 bis 2034 prognostiziert, wobei die Wachstumsraten von Faktoren wie technologischen Fortschritten, Nutzerakzeptanztrends, Wettbewerbsdynamiken, regulatorischen Umgebungen und sich entwickelndem Konsumverhalten gegenüber digitalen Zahlungslösungen bestimmt werden.

Datenhaltbarkeit & Qualitätskontrolle

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datenhaltbarkeitsstufe von 85-90 % für alle in diesem Bericht dargestellten Marktzahlen und Prognosen. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Expertenvalidierung: Einblicke und Schätzungen werden kontinuierlich von unserem internen Gremium aus leitenden Analysten und externen Branchenexperten, die über fundierte Fachkenntnisse in FinTech und mobilen Anwendungen verfügen, überprüft und validiert.

Proprietäre Analyse-Frameworks: Wir nutzen fortschrittliche statistische Modelle, KI-gestützte Datenverarbeitungswerkzeuge und proprietäre Analyse-Frameworks, um Rohdaten zu verarbeiten, komplexe Trends zu identifizieren und zukünftige Marktentwicklungen präzise zu prognostizieren.

Kontinuierliche Aktualisierungen: Jeder Bericht wird dynamisch bis zum Kaufdatum aktualisiert, wobei die neuesten Marktentwicklungen, Unternehmensankündigungen, wirtschaftlichen Verschiebungen und technologischen Innovationen einbezogen werden, um sicherzustellen, dass Kunden die aktuellsten und relevantesten Marktinformationen erhalten.

Robuste Peer-Review: Alle Forschungsergebnisse, Methoden und Schlussfolgerungen durchlaufen einen strengen Peer-Review-Prozess durch andere leitende Analysten, um logische Konsistenz, methodische Solidität, objektive Berichterstattung und die Einhaltung unserer Qualitätsstandards zu gewährleisten.

Diese umfassende Methodik stellt sicher, dass unser Bericht „Rechnungsaufteilungs-Apps nach Plattform, nach Bereitstellungsmodell, nach Benutzertyp, nach Anwendung, nach Umsatzmodell, nach Region“ ein beispielloses Maß an Markteinblick und umsetzbaren Informationen liefert.

Häufig gestellte Fragen

1. Welche neueren Innovationen prägen den Markt für Rechnungsaufteilungs-Apps?

Obwohl keine spezifischen Produkteinführungen aufgeführt sind, zeigt der Markt kontinuierliche Funktionsverbesserungen, die sich auf Benutzerfreundlichkeit, Unterstützung für mehrere Währungen und direkte Zahlungsintegrationen konzentrieren. Wichtige Akteure wie Splitwise und Tricount aktualisieren regelmäßig ihre Plattformen, um den sich entwickelnden Benutzerbedürfnissen in den Bereichen Gastronomie und Reisen gerecht zu werden.

2. Was sind die Haupteintrittsbarrieren für neue Rechnungsaufteilungs-Apps?

Zu den erheblichen Barrieren gehören der Aufbau robuster Nutzervertrauen und Markenbekanntheit gegenüber etablierten Akteuren wie Splitwise und Settle Up. Darüber hinaus stellen die Integration sicherer Zahlungs-Gateways und die Erzielung von Netzwerkeffekten unter Benutzergruppen erhebliche Herausforderungen für neue Marktteilnehmer dar.

3. Wie ist die aktuelle Investitionslandschaft für Rechnungsaufteilungs-Apps?

Die prognostizierte CAGR von 7 % deutet auf ein anhaltendes Interesse von Risikokapitalgebern an digitalen Zahlungs- und persönlichen Finanzlösungen hin. Investitionsaktivitäten konzentrieren sich wahrscheinlich auf Apps, die eine starke Nutzerakquise, -bindung und innovative Umsatzmodelle wie Abonnement- oder Transaktionsgebühren aufweisen.

4. Welche technologischen Trends beeinflussen die Entwicklung von Rechnungsaufteilungs-Apps?

F&E-Trends umfassen die Verbesserung von KI für die automatische Ausgabenkategorisierung und das Scannen von Belegen, die Verbesserung der Echtzeit-Synchronisierung über Geräte hinweg und die Erweiterung der Integration mit verschiedenen mobilen Zahlungssystemen. Sicherheitsverbesserungen für die cloudbasierte Datenspeicherung und Transaktionen sind ebenfalls von zentraler Bedeutung.

5. Welche Hauptanwendungen treiben die Nachfrage nach Rechnungsaufteilungs-Apps an?

Die Nachfrage wird hauptsächlich durch Anwendungen in den Bereichen Essen & Restaurants, Reisen & Tourismus sowie Miete & Nebenkosten teilen angetrieben. Auch das Event-Ausgabenmanagement und die individuelle Budgetierung stellen erhebliche Nutzersegmente dar, die sowohl Android- als auch iOS-Plattformen nutzen.

6. Wie wirken sich globale Adoptionsmuster international auf Rechnungsaufteilungs-Apps aus?

Als digitale Dienste erfahren diese Apps eine internationale Akzeptanz und keine traditionellen Export-Import-Ströme. Globale Akteure wie Splitwise konzentrieren sich auf Lokalisierung, Mehrsprachigkeit und die Einhaltung regionaler Finanzvorschriften, um ihre Nutzerbasis in Nordamerika, Europa und im asiatisch-pazifischen Raum zu erweitern.