Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Schlüssel-Erkenntnisse zum Markt für Pufferpräparationen

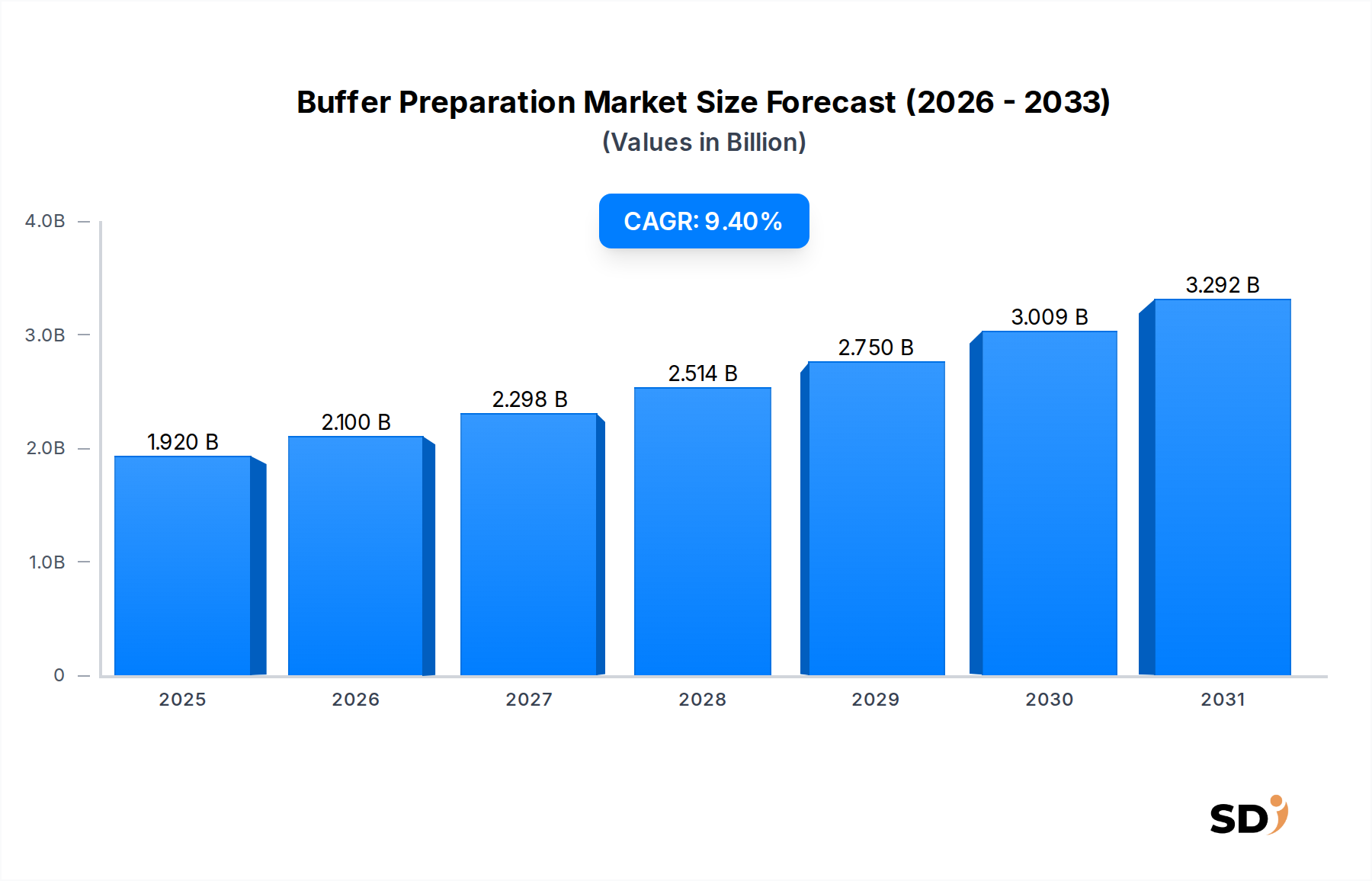

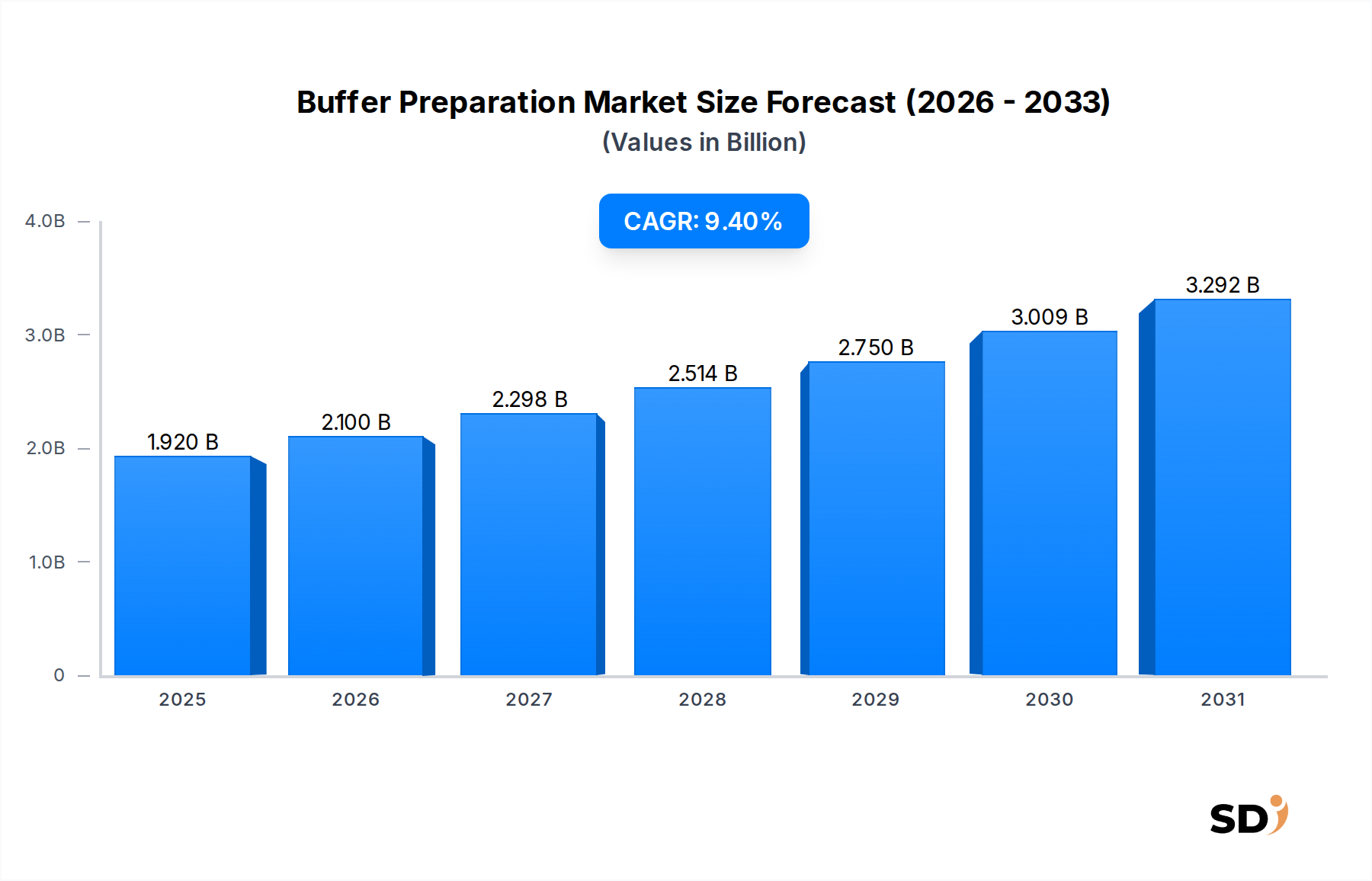

Der globale Markt für Pufferpräparationen verzeichnet ein robustes Wachstum, das hauptsächlich durch die Ausweitung der Forschungs- und Entwicklungsaktivitäten im Biowissenschaftssektor und die steigende Nachfrage aus der biopharmazeutischen Industrie angetrieben wird. Der Markt, dessen Wert im Jahr 2024 auf geschätzte 1,92 Milliarden USD (ca. 1,77 Milliarden €) geschätzt wird, wird voraussichtlich erheblich wachsen und bis 2034 rund 4,72 Milliarden USD (ca. 4,37 Milliarden €) erreichen, was einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % im Prognosezeitraum entspricht. Diese Entwicklung wird durch mehrere makroökonomische Trends untermauert, darunter Fortschritte in der Biotechnologie, das aufstrebende Feld der Genomik und die eskalierende Produktion von Biologika und Biosimilars.

Pufferpräparation Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

1.920 B

2025

2.100 B

2026

2.298 B

2027

2.514 B

2028

2.750 B

2029

3.009 B

2030

3.292 B

2031

Zu den wichtigsten Nachfragetreibern gehört die kritische Rolle der pH-Stabilität in verschiedenen biologischen und chemischen Prozessen. In der biopharmazeutischen Herstellung sind präzise Puffersysteme unerlässlich, um die Integrität von Proteinen zu erhalten, die Enzymaktivität zu optimieren und die Produktqualität und -sicherheit zu gewährleisten. Die zunehmende Prävalenz chronischer Krankheiten und der daraus resultierende Anstieg der Nachfrage nach therapeutischen Proteinen und Impfstoffen treiben direkt den Markt für Pufferpräparationen an. Darüber hinaus trägt die Expansion von Auftragsforschungsinstituten (CROs) und Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs) erheblich bei, da diese Einheiten große Mengen an standardisierten und kundenspezifischen Pufferlösungen für ihre vielfältigen Kundenprojekte benötigen. Technologische Innovationen, die zu effizienteren, gebrauchsfertigen und kundenspezifischen Pufferformaten führen, steigern ebenfalls die Attraktivität des Marktes. Der wachsende Schwerpunkt auf Qualitätskontrolle und Einhaltung von Vorschriften in pharmazeutischen und biotechnologischen Produktionsumgebungen schreibt die Verwendung zuverlässiger Pufferpräparationstechnologien vor. Der Marktausblick bleibt außerordentlich positiv, mit nachhaltigen Investitionen in F&E und Produktionskapazitäten, insbesondere in Schwellenländern, die neue Chancen für Marktteilnehmer entlang der Wertschöpfungskette schaffen. Die Nachfrage nach verschiedenen Komponenten, einschließlich denen im Markt für Reagenzien & Chemikalien, steigt parallel an und unterstreicht die grundlegende Bedeutung des Marktes für die breitere Biowissenschaftsindustrie.

Analyse dominierender Segmente im Markt für Pufferpräparationen

Das Segment Markt für Pufferlösungen, nach Produkttyp, hält derzeit den größten Umsatzanteil am breiteren Markt für Pufferpräparationen, und seine Dominanz wird voraussichtlich während des gesamten Prognosezeitraums anhalten. Dieses Segment umfasst eine breite Palette von vorformulierten flüssigen Puffern, die für spezifische Anwendungen entwickelt wurden und den Endverbrauchern Bequemlichkeit, Konsistenz und eine reduzierte Vorbereitungszeit bieten. Der Hauptgrund für seine führende Position ist die kritische Notwendigkeit einer präzisen pH-Kontrolle in biologischen und chemischen Prozessen, insbesondere in stark regulierten Umgebungen wie der biopharmazeutischen Produktion und diagnostischen Assays. Beispielsweise ist in der Markt für Biopharmazeutische Produktion die Integrität und Funktionalität therapeutischer Proteine sehr empfindlich gegenüber pH-Schwankungen, was vorqualifizierte, gebrauchsfertige Pufferlösungen für die Upstream-Zellkultur, die Downstream-Reinigung und die Endformulierungsschritte unerlässlich macht. Die Reproduzierbarkeit und das reduzierte Kontaminationsrisiko von Fertiglösungen sind signifikante Vorteile gegenüber der Inhouse-Herstellung aus Pulver oder Salzkomponenten.

Wichtige Akteure auf dem Markt für Pufferpräparationen wie Thermo Fisher Scientific Inc. (USA, Deutschland-aktiv), Avantor, Inc. (USA, Deutschland-aktiv) und Merck KGaA (Deutschland) verfügen über robuste Portfolios an Pufferlösungen, die vielfältige Anforderungen abdecken, von Standard-Phosphat-gepuffertem Kochsalz (PBS) bis hin zu spezialisierten Puffern für Chromatographie und Elektrophorese. Diese Unternehmen investieren stark in F&E, um hochreine, endotoxinarme und tierfreie Pufferlösungen zu entwickeln, die für fortgeschrittene Anwendungen wie die Entwicklung von Markt für Zell- & Gentherapie entscheidend sind. Der wachsende Trend, die biopharmazeutische Herstellung an CDMOs auszulagern, trägt ebenfalls zur Dominanz des Marktes für Pufferlösungen bei, da diese Organisationen oft den Kauf großer Mengen standardisierter Lösungen bevorzugen, um ihre Abläufe zu optimieren und die internen Arbeitskosten im Zusammenhang mit der Pufferpräparation zu senken. Obwohl der Markt für Pufferpulver ebenfalls ein bedeutendes Segment darstellt, das Kosteneffizienz für den Massengebrauch und reduziertes Versandgewicht bietet, treiben die Bequemlichkeit, Zuverlässigkeit und Präzision von flüssigen Pufferlösungen weiterhin ihre höhere Akzeptanz voran, insbesondere bei hochwertigen, sensiblen Anwendungen. Der Marktanteil von Pufferlösungen wird voraussichtlich wachsen, wenn auch mit einer allmählichen Zunahme der Akzeptanz von konzentrierten und Einweg-Pulverformaten, da technologische Fortschritte Löslichkeits- und Stabilitätsprobleme lösen, aber die grundlegenden Vorteile von vorformulierten Flüssiglösungen werden ihre anhaltende Führung sichern.

Preisdynamik & Margendruck im Markt für Pufferpräparationen

Die Preisdynamik auf dem Markt für Pufferpräparationen wird durch ein komplexes Zusammenspiel von Rohstoffkosten, Herstellungskomplexität, regulatorischer Konformität und Wettbewerbsintensität beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für Standard-Pufferlösungen und -salze sind tendenziell relativ stabil, unterliegen aber Schwankungen auf dem zugrunde liegenden Markt für Laborchemikalien für Komponenten wie Säuren, Basen und spezielle Salze. Hochreine Reagenzien, insbesondere solche, die für kritische Anwendungen wie die Impfstoffproduktion oder Zelltherapie benötigt werden, erzielen Premiumpreise aufgrund strenger Qualitätskontrollen, umfangreicher Tests und der Notwendigkeit von Zertifizierungen (z. B. cGMP-Qualität, USP/EP-Konformität). Hersteller, die kundenspezifische Pufferformulierungen oder Lösungen für Bioprocessing-Systeme zur einmaligen Verwendung anbieten, können aufgrund des Mehrwerts der Anpassung und Integration in spezifische Arbeitsabläufe höhere Margen erzielen. Die Margenstruktur entlang der Wertschöpfungskette sieht typischerweise höhere Margen für Lösungsanbieter im Vergleich zu Rohstofflieferanten, was den Wert widerspiegelt, der durch Formulierung, Qualitätssicherung, Verpackung und regulatorische Dokumentation hinzugefügt wird. Distributoren arbeiten mit dünneren Margen und setzen auf Volumen und logistische Effizienz.

Zu den wichtigsten Kostenfaktoren gehören die Kosten für Massenchemikalien, Wasseraufbereitung, spezielle Verpackungen (z. B. vorsterilisierte Beutel, Durchstechflaschen) und analytische Qualitätskontrolle. Investitionen in automatisierte Pufferpräparationssysteme können die Arbeitskosten senken und die Chargenkonsistenz verbessern, was sich auf die Gesamtproduktionskosten auswirkt. Die Wettbewerbsintensität ist erheblich, wobei sowohl große Life-Science-Konglomerate als auch spezialisierte kleinere Akteure um Marktanteile kämpfen. Dieser Wettbewerb kann einen Preisdruck auf Puffer der Standardqualität ausüben, insbesondere in Regionen mit einem ausgereiften Markt für Life-Science-Werkzeuge. Bei spezialisierten, hochreinen oder kundenspezifischen Pufferprodukten ermöglicht die Differenzierung nach Qualität, Zuverlässigkeit und technischem Support den Unternehmen jedoch, gesündere Margen aufrechtzuerhalten. Die steigende Nachfrage nach Einweg-Bioprocessing-Systemen treibt auch den Bedarf an vorqualifizierten, sterilen Pufferlösungen in kompatiblen Formaten voran, was zu neuen Preismodellen für integrierte Lösungen anstelle von eigenständigen Komponenten führt. Insgesamt können Rohstoffzyklen für Basischemikalien Volatilität einführen, aber die spezialisierte Natur vieler Pufferpräparationsprodukte und ihre kritische Rolle in empfindlichen Anwendungen helfen, extreme Margendrucke für Premiumangebote abzumildern.

Technologische Innovationsbahn im Markt für Pufferpräparationen

Der Markt für Pufferpräparationen durchläuft eine signifikante technologische Entwicklung, die durch die Notwendigkeit verbesserter Effizienz, Präzision und Integration in moderne Bioprocessing-Arbeitsabläufe vorangetrieben wird. Zwei herausragende disruptive Technologien, die diese Entwicklung prägen, sind Einweg-Puffersysteme und automatisierte In-Line-Pufferverdünnungssysteme.

Einweg-Puffersysteme: Diese Systeme, die oft vorsterilisierte Beutel und Schlauchsets umfassen, gewinnen insbesondere in der Markt für Biopharmazeutische Produktion schnell an Bedeutung. Sie eliminieren die Notwendigkeit von kostspieligen und zeitaufwändigen Reinigungs- (CIP) und Sterilisations-in-place-Prozessen (SIP), die mit herkömmlichen Edelstahlbehältern verbunden sind. Die Einführungszeiten beschleunigen sich, da viele neue Biomanufacturing-Anlagen mit Einwegtechnologien als Eckpfeiler konzipiert werden. F&E-Investitionen konzentrieren sich auf die Entwicklung robuster Materialien, die Auslaugung widerstehen, die Kompatibilität mit verschiedenen Chemikalien verbessern und auf große Volumina (z. B. 2.000-Liter-Beutel oder mehr) skaliert werden. Diese Systeme stärken die etablierten Geschäftsmodelle, indem sie Komfort bieten und die Betriebskosten für Endverbraucher senken, und schaffen gleichzeitig neue Marktchancen für spezialisierte Material- und Beutelhersteller. Sie stellen eine Bedrohung für traditionelle Ausrüstungshersteller dar, die ihre Angebote möglicherweise anpassen müssen. Die Integration von Einwegkomponenten wird zur Standardpraxis im breiteren Markt für Bioprocessing-Lösungen.

Automatisierte In-Line-Pufferverdünnungssysteme: Diese fortschrittlichen Systeme ermöglichen die präzise und kontinuierliche Verdünnung von konzentrierten Stammpuffern auf die Endkonzentrationen, eliminieren manuelles Mischen und reduzieren den Platzbedarf erheblich. Sie integrieren Sensoren und Steuerungslogik, um eine genaue pH- und Leitfähigkeitsanpassung in Echtzeit zu erreichen. Die Einführungszeiten sind moderat, aber wachsend, insbesondere in der groß angelegten Biomanufacturierung, wo große Mengen an Puffern verbraucht werden. Die F&E konzentriert sich auf die Verbesserung der Sensorgenauigkeit, die Steigerung der Mischungsleistung und die Entwicklung ausgefeilterer Automatisierungssoftware für eine nahtlose Integration mit Upstream- und Downstream-Prozesseinheiten. Diese Technologien bedrohen traditionelle Methoden der Batch-Pufferpräparation, stärken aber etablierte Akteure, die integrierte Lösungen anbieten können, die die Gesamteffizienz des Prozesses verbessern und menschliche Fehler reduzieren. Eine solche Automatisierung ist entscheidend für die Gewährleistung von Konsistenz und die Reduzierung von Variabilität, ein Schlüsselfaktor in regulierten Industrien, und verzeichnet eine steigende Nachfrage im gesamten Markt für Life-Science-Werkzeuge.

Wichtige Markttreiber & strategische Imperative im Markt für Pufferpräparationen

Das Wachstum des Marktes für Pufferpräparationen wird hauptsächlich durch mehrere kritische Treiber vorangetrieben, die seine grundlegende Rolle in den Biowissenschaften und im pharmazeutischen Sektor unterstreichen. Ein primärer Treiber ist die eskalierende Nachfrage nach Biopharmazeutika, einschließlich monoklonaler Antikörper, rekombinanter Proteine und Impfstoffe. Die globale Pipeline von Biologika expandiert, mit ungefähr 20-30 neuen biologischen Medikamenten, die jährlich zugelassen werden, von denen jedes präzise Puffersysteme während seines gesamten Entwicklungs- und Herstellungsprozesses benötigt. Dies treibt direkt den Markt für Biopharmazeutische Produktion an und erfordert große Mengen an qualitätskontrollierten Pufferlösungen und Komponenten.

Zweitens stellen die raschen Fortschritte in der Zell- und Gentherapie (CGT) einen bedeutenden Impuls dar. Der Markt für Zell- & Gentherapie erfährt ein exponentielles Wachstum, mit zahlreichen laufenden klinischen Studien und einer steigenden Anzahl zugelassener Therapien. CGT-Herstellungsprozesse sind extrem empfindlich gegenüber Umweltbedingungen, was hochreine, präzise formulierte Puffersysteme für Zellkultur, Virusvektorproduktion und die Endproduktformulierung unerlässlich macht. Die Nachfrage nach speziellen, tierfreien und GMP-konformen Puffern ist in diesem Segment besonders akut.

Drittens treibt der zunehmende Fokus auf Forschung und Entwicklung (F&E) in den Biowissenschaften in akademischen Einrichtungen, staatlichen Laboren und Auftragsforschungsinstituten (CROs) kontinuierlich den Verbrauch von Pufferpräparationsreagenzien an. Forscher benötigen eine breite Palette von Puffern für Experimente in Molekularbiologie, Proteinbiochemie, Zellbiologie und Diagnostik. Die kontinuierliche Finanzierung der Grundlagen- und Translationsforschung sichert eine stetige Nachfrage nach Produkten im gesamten Markt für Pufferlösungen und im Markt für Reagenzien & Chemikalien.

Zuletzt schreiben strenge regulatorische Anforderungen und Qualitätskontrollstandards in der pharmazeutischen und biotechnologischen Herstellung die Verwendung validierter und konsistenter Pufferpräparationsmethoden vor. Dies drängt die Hersteller in Richtung kommerziell verfügbarer, vorqualifizierter Pufferlösungen oder hochreiner Rohstoffe, minimiert Chargenvariationen und gewährleistet die Konformität. Strategische Imperative für Marktteilnehmer umfassen die Verbesserung der Produktreinheit und -konsistenz, das Anbieten kundenspezifischer Lösungen und die Integration in breitere Bioprocessing-Arbeitsabläufe, um den sich entwickelnden Bedürfnissen des Markt für Life-Science-Werkzeuge gerecht zu werden. Innovationen bei Einweg- und automatisierten Pufferpräparationstechnologien sind ebenfalls entscheidend für die Wettbewerbsdifferenzierung und betriebliche Effizienz.

Wettbewerbsumfeld des Marktes für Pufferpräparationen

Der Markt für Pufferpräparationen weist eine Wettbewerbslandschaft auf, die von einer Mischung aus großen, diversifizierten Life-Science- und Chemieunternehmen neben spezialisierten Anbietern dominiert wird. Strategische Initiativen konzentrieren sich typischerweise auf Produktinnovation, Portfolioerweiterung und die Verbesserung globaler Vertriebsnetze, um den wachsenden Markt für Bioprocessing-Lösungen und verwandte Segmente zu bedienen. Wichtige Akteure sind:

Asahi Kasei Bioprocess America, Inc.: Ein wichtiger Akteur, der Chromatographiesäulen und -systeme, Filter und zugehörige Bioprozesstechnik anbietet, einschließlich Lösungen für das Puffer-Management innerhalb von Reinigungsprozessen.

Avantor, Inc.: Ein globaler Anbieter von Produkten, Dienstleistungen und Lösungen für die Biowissenschaften, fortgeschrittene Technologien und die Werkstoffindustrie, der ein umfangreiches Sortiment an hochreinen Chemikalien, Pufferlösungen und Verbrauchsmaterialien anbietet, die für die Pufferpräparation unerlässlich sind.

Canvax: Spezialisiert auf die Bereitstellung von Molekularbiologie-Reagenzien und Kits, einschließlich verschiedener Pufferformulierungen für Anwendungen wie PCR, DNA-Extraktion und Proteinanalyse, die sich an den Forschungs- und Diagnosesektor richtet.

Cytiva: Ein globaler Anbieter von Technologien und Dienstleistungen, die die Entwicklung und Herstellung von Therapeutika vorantreiben und beschleunigen, mit einem umfassenden Portfolio, einschließlich Chromatographiemedien, Filtration und Einwegtechnologien, die für das Puffer-Management in der Biomanufacturierung unerlässlich sind.

Lonza Group AG: Ein weltweit führender Anbieter für die Pharma-, Biotech- und Spezialchemikalienmärkte, der eine Reihe von Dienstleistungen und Produkten anbietet, einschließlich Medien und Reagenzien, die für die Zellkultur und Bioprocessing unerlässlich sind, wo die Pufferpräparation ein kritischer Schritt ist.

Merck KGaA (Deutschland): Ein namhaftes Wissenschafts- und Technologieunternehmen, das eine breite Palette von Produkten für die biowissenschaftliche Forschung und die biopharmazeutische Produktion anbietet, darunter eine umfangreiche Auswahl an hochreinen Angeboten aus dem Markt für Reagenzien & Chemikalien, Puffersalze und vorformulierte Pufferlösungen.

Pall Corporation: Ein führender Anbieter von Filtrations-, Trenn- und Reinigungstechnologien, die entscheidend für die Gewährleistung der Qualität und Sterilität von Puffern sind, die in verschiedenen biopharmazeutischen und industriellen Anwendungen eingesetzt werden.

Thermo Fisher Scientific Inc. (USA, Deutschland-aktiv): Ein weltweit führender Anbieter im Dienst der Wissenschaft, der eine unübertroffene Bandbreite an innovativen Technologien, Produkten und Dienstleistungen anbietet, darunter eine riesige Auswahl an Pufferlösungen, Pufferpulvern und zugehörigen Geräten für Forschung, Diagnostik und Bioproduktion.

Uniogen: Konzentriert sich auf die Entwicklung und Herstellung von Diagnosetests und -reagenzien, einschließlich kundenspezifischer und Standard-Pufferlösungen, die für verschiedene diagnostische Assays entscheidend sind.

Sartorius AG (Deutschland): Ein führender internationaler Partner für biowissenschaftliche Forschung und die biopharmazeutische Industrie, der integrierte Lösungen für Bioprocessing anbietet, einschließlich Einwegtechnologien, Filtration und Laborprodukte, die Komponenten zur Pufferpräparation enthalten.

Repligen Corporation: Ein Biowissenschaftsunternehmen, das sich auf Bioprocessing-Technologie konzentriert und Produkte anbietet, die die Effizienz der Herstellung biologischer Medikamente steigern, einschließlich fortschrittlicher Filtrationssysteme und Medien, die spezifische Pufferlösungen erfordern.

Bio-Rad Laboratories, Inc.: Ein globaler Hersteller und Vermarkter von Produkten für die biowissenschaftliche Forschung und den klinischen Diagnostikmarkt, der Elektrophoresepuffer, Chromatographiepuffer und andere Laborreagenzien bereitstellt, die zum Markt für Pufferpräparationen beitragen.

Aktuelle Entwicklungen & Meilensteine im Markt für Pufferpräparationen

Januar 2024: Ein großes Life-Science-Unternehmen brachte eine neue Linie hochkonzentrierter Einweg-Markt für Pufferpulver auf den Markt, die darauf ausgelegt ist, Lagerplatz und Versandkosten für groß angelegte biopharmazeutische Hersteller zu reduzieren und die wachsende Nachfrage nach Lean Bioprocessing zu bedienen.

Oktober 2023: Ein führender Anbieter kündigte eine Partnerschaft mit einer Auftragsentwicklungs- und -herstellungsorganisation (CDMO) an, um automatisierte Pufferpräparations- und In-Line-Verdünnungssysteme in die neue Anlage des CDMO zu integrieren, mit dem Ziel, die Prozesseffizienz zu steigern und manuelle Eingriffe in den Arbeitsabläufen des Markt für Biopharmazeutische Produktion zu reduzieren.

Juni 2023: Regulierungsbehörden veröffentlichten aktualisierte Richtlinien für die Qualität und Reinheit von Rohstoffen, die bei der Herstellung von fortgeschrittenen therapeutischen Arzneimitteln (ATMPs) verwendet werden, einschließlich Pufferkomponenten, was die Nachfrage nach GMP-konformen Angeboten aus dem Markt für Reagenzien & Chemikalien für den Markt für Zell- & Gentherapie antreibt.

März 2023: Mehrere akademische Forschungseinrichtungen und Branchenakteure initiierten ein Kooperationsprojekt zur Entwicklung nachhaltiger und tierfreier Pufferkomponenten zur Unterstützung der ethischen und regulatorischen Anforderungen des wachsenden Biotechnologiesektors.

November 2022: Ein spezialisiertes Biotech-Unternehmen führte neuartige Pufferformulierungen ein, die speziell für Gen-Editing-Technologien (z. B. CRISPR-Cas9) optimiert sind und eine verbesserte Stabilität und Aktivität für kritische enzymatische Reaktionen bieten.

Regionale Marktaufschlüsselung für den Markt für Pufferpräparationen

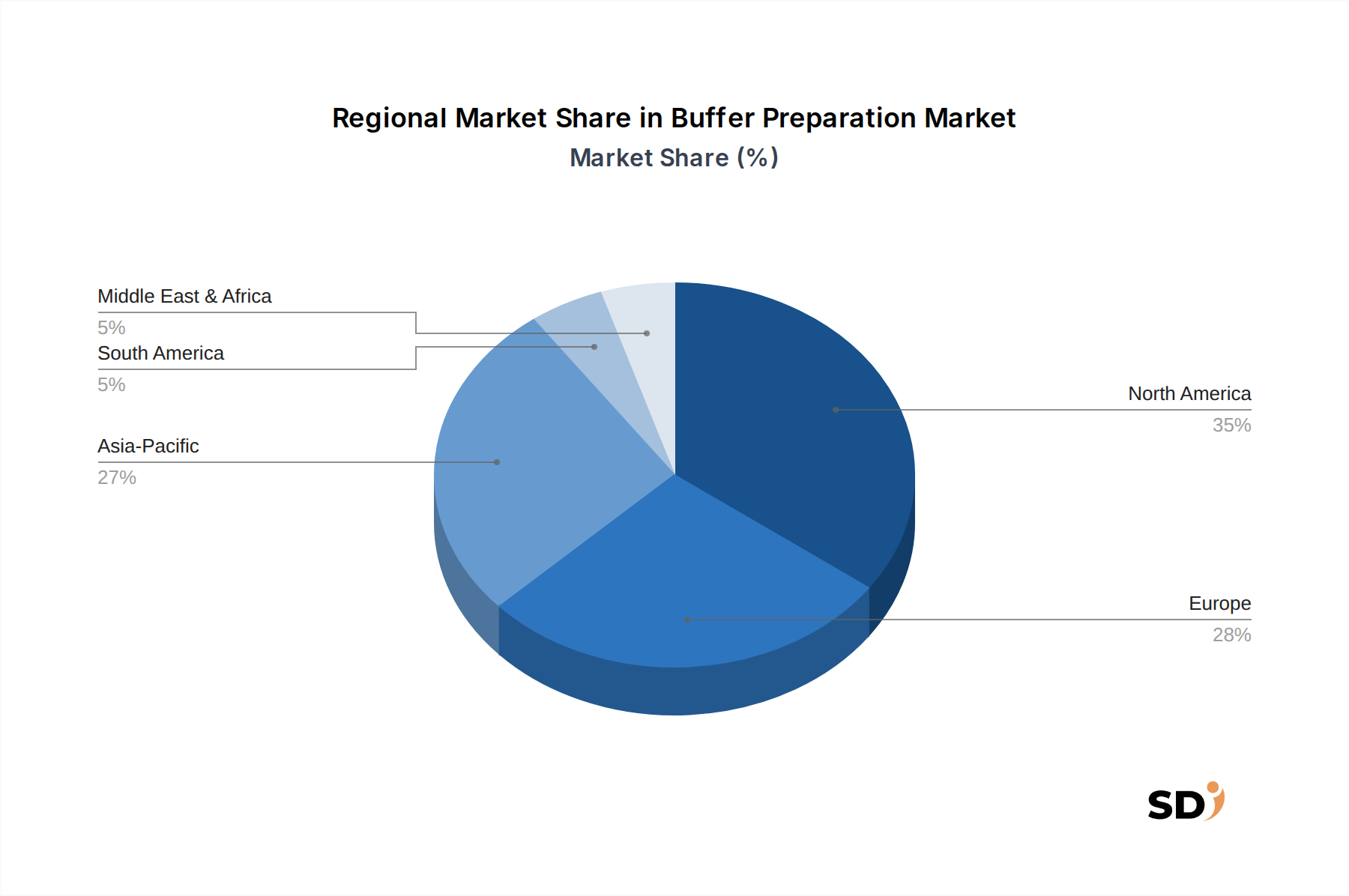

Der globale Markt für Pufferpräparationen zeigt unterschiedliche Wachstumsdynamiken in verschiedenen Regionen, angetrieben durch unterschiedliche Ebenen von F&E-Investitionen, biopharmazeutischen Produktionskapazitäten und regulatorischen Landschaften. Nordamerika, insbesondere die Vereinigten Staaten, hält einen bedeutenden Umsatzanteil am Markt, hauptsächlich aufgrund seiner robusten Pharma- und Biotechnologieindustrie, erheblicher F&E-Ausgaben und der Präsenz zahlreicher wichtiger Marktteilnehmer. Die Region profitiert von starker staatlicher Unterstützung für biowissenschaftliche Forschung und einer hohen Akzeptanz von fortschrittlichen Technologien im Markt für Bioprocessing-Lösungen. Der Hauptnachfragetreiber in Nordamerika ist die umfangreiche Pipeline von Biologika und der boomende Markt für Zell- & Gentherapie, der große Mengen an speziellen Pufferlösungen und Reagenzien erfordert.

Europa stellt einen weiteren wichtigen Markt dar, der durch starke öffentliche und private Finanzierung für Biotechnologie, eine etablierte pharmazeutische Produktionsbasis und strenge Regulierungsstandards, die die Verwendung hochwertiger Pufferpräparationsprodukte fördern, angetrieben wird. Länder wie Deutschland, die Schweiz und das Vereinigte Königreich stehen an der Spitze der biopharmazeutischen Innovation und treiben eine konstante Nachfrage nach Angeboten aus dem Markt für Pufferlösungen an. Der Schwerpunkt auf fortschrittlicher Forschung und personalisierter Medizin trägt ebenfalls erheblich zum Marktwert der Region bei.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für Pufferpräparationen sein. Diese schnelle Expansion ist auf steigende Gesundheitsausgaben, wachsende biopharmazeutische Produktionskapazitäten in Ländern wie China und Indien sowie eine zunehmende Anzahl von Auftragsforschungs- und -herstellungsorganisationen zurückzuführen. Die Region verzeichnet erhebliche ausländische Direktinvestitionen in ihren Biowissenschaftssektor, gepaart mit einem großen Patientenpool und einer steigenden Inzidenz chronischer Krankheiten, die gemeinsam die Nachfrage nach Therapeutika und Diagnostika stimulieren und somit den Markt für Reagenzien & Chemikalien und den Gesamtverbrauch von Puffern ankurbeln. Der Haupttreiber hier ist die schnelle Expansion der Generika- und Biosimilarproduktion neben der wachsenden heimischen F&E.

Die Regionen Naher Osten & Afrika und Lateinamerika, die derzeit zwar kleinere Marktanteile halten, werden voraussichtlich ein stetiges Wachstum aufweisen. Dieses Wachstum wird durch eine verbesserte Gesundheitsinfrastruktur, ein zunehmendes Bewusstsein für fortschrittliche Behandlungen und steigende Investitionen in die lokale Arzneimittelherstellung angetrieben. So investieren Länder im GCC in die Entwicklung ihrer Biotech-Ökosysteme, was zu einer allmählichen Steigerung der Nachfrage nach dem Markt für Laborchemikalien und Pufferpräparationsprodukten führt. Diese Regionen bleiben jedoch im Vergleich zu Nordamerika und Europa, die als reifere Märkte für fortschrittliche Biowissenschaftswerkzeuge und Bioprocessing gelten, relativ jung.

Segmentierung der Pufferpräparation

1. Produkttyp

1.1. Pufferlösungen

1.2. Puffersalze

1.3. Reagenzien & Chemikalien

1.4. Pufferpulver

1.5. Sonstige

2. Form

2.1. Flüssigpuffer

2.2. Pufferpulver

2.3. Tabletten / Kapseln

2.4. Gel-basierte Puffer

3. Anwendung

3.1. Biopharmazeutische Produktion

3.2. Zell- & Gentherapie

3.3. Impfstoffproduktion

3.4. Diagnostik

3.5. Sonstige

4. Endverbraucher

4.1. Pharmazeutische & Biopharmazeutische Unternehmen

Segmentierung der Pufferpräparation nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restliches Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restliches Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Pufferpräparationsprodukte ist ein integraler Bestandteil der florierenden Life-Science- und Pharmaindustrie des Landes. Deutschland ist bekannt für seine starke wissenschaftliche Forschung, innovative Biotechnologie und eine bedeutende biopharmazeutische Produktionskapazität. Der Markt für Pufferpräparationen wird von der robusten Nachfrage aus der pharmazeutischen und biotechnologischen Produktion, der fortschrittlichen Forschung in akademischen und industriellen Einrichtungen sowie dem wachsenden Sektor der Zell- und Gentherapie angetrieben. Der geschätzte Marktwert für Deutschland liegt im Bereich von mehreren hundert Millionen Euro, wobei ein stetiges Wachstum von voraussichtlich 7-9 % pro Jahr erwartet wird, was die allgemeine Expansion des Biowissenschaftssektors widerspiegelt. Zu den dominanten lokalen Akteuren oder Deutschland-aktiven Tochtergesellschaften zählen Merck KGaA, ein globaler Wissenschafts- und Technologiekonzern mit einem breiten Portfolio an Laborchemikalien und Reagenzien, sowie Sartorius AG, ein führender Anbieter von integrierten Lösungen für die Bioprozessierung. Beide Unternehmen tragen maßgeblich zur Verfügbarkeit hochwertiger Pufferpräparationsprodukte und -technologien auf dem deutschen Markt bei.

Das regulatorische Umfeld in Deutschland und der EU ist durch strenge Standards gekennzeichnet, die die Qualität und Sicherheit von Biopharmazeutika gewährleisten. Relevante Rahmenwerke umfassen REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) für die Chemikaliensicherheit und GPSR (General Product Safety Regulation) für allgemeine Produktsicherheitsanforderungen. Darüber hinaus spielt die Einhaltung von GMP (Good Manufacturing Practice) eine entscheidende Rolle, und Produkte werden oft von Organisationen wie dem TÜV auf Konformität geprüft. Diese Vorschriften erfordern hochreine und gut dokumentierte Pufferpräparationsprodukte. Deutsche Verbraucher und professionelle Anwender im Biowissenschaftssektor legen Wert auf Qualität, Zuverlässigkeit und technische Unterstützung. Distribution erfolgt typischerweise über spezialisierte Distributoren von Laborbedarf, Direktvertrieb durch die Hersteller sowie Online-Plattformen. Die Verbraucher bevorzugen oft gebrauchsfertige Pufferlösungen aufgrund ihrer Bequemlichkeit und der Gewährleistung einer gleichbleibenden Qualität, insbesondere in regulierten Produktionsumgebungen. Gleichzeitig sind kostengünstigere Pulverformate für den Massengebrauch in Forschungs- und Entwicklungslaboren weiterhin relevant.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Asahi Kasei Bioprocess America Inc.

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Avantor Inc.

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Canvax

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Cytiva

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Lonza Group AG

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Merck KGaA

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Pall Corporation

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Thermo Fisher Scientific Inc.

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Uniogen

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Sartorius AG

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Repligen Corporation

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. Bio-Rad Laboratories Inc.

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Grundstein dieser Marktanalyse und macht 70-80% unserer gesamten Forschungsbemühungen aus. Dieser strenge Ansatz beinhaltet die direkte Einbeziehung von Meinungsbildnern, Branchenexperten und Teilnehmern der Wertschöpfungskette, um qualitative und quantitative Daten aus erster Hand zu sammeln. Die Interviews werden über verschiedene Kanäle geführt, darunter eingehende telefonische Gespräche, virtuelle Meetings und, wo praktikabel, persönliche Interaktionen. Die aus diesen Interviews gewonnenen Erkenntnisse sind entscheidend für die Marktvalidierung, das Verständnis der Wettbewerbslandschaften, die Identifizierung aufkommender Trends und die Prognose zukünftiger Marktdynamiken.

Zu den befragten wichtigen Stakeholdern gehören:

Leiter der Upstream/Downstream-Prozessentwicklung bei Biopharmaunternehmen

Senior Scientist, Analytische Chemie/Formulierung bei Anbietern von Life-Science-Reagenzien & Verbrauchsmaterialien

Direktor für Beschaffung & Lieferkette (Biologika) bei Auftragsentwicklungs- und Produktionsorganisationen (CDMOs)

Labormanager, Zellkultur & Bioprozessierung an akademischen Forschungseinrichtungen

Die primären Befragten repräsentieren vielfältige Unternehmenstypen entlang der Wertschöpfungskette, um eine umfassende Perspektive zu gewährleisten:

Biopharmazeutische Hersteller

Anbieter von Life-Science-Reagenzien & Verbrauchsmaterialien

Entwickler von Diagnostik-Kits

Auftragsentwicklungs- und Produktionsorganisationen (CDMOs)

Akademische Forschungseinrichtungen

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter der Upstream/Downstream-Prozessentwicklung

35%

Senior Scientist, Analytische Chemie/Formulierung

30%

Direktor für Beschaffung & Lieferkette (Biologika)

20%

Labormanager, Zellkultur & Bioprozessierung

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Biopharmazeutische Hersteller

30%

Anbieter von Life-Science-Reagenzien & Verbrauchsmaterialien

25%

Entwickler von Diagnostik-Kits

20%

Auftragsentwicklungs- und Produktionsorganisationen (CDMOs)

15%

Akademische Forschungseinrichtungen

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30% unserer Forschung widmen wir umfangreicher Sekundärforschung und Branchen-Benchmarking. Diese Phase beinhaltet eine sorgfältige Überprüfung veröffentlichter Literatur, Unternehmensberichte, Finanzberichte und proprietärer Datenbanken, um ein robustes grundlegendes Verständnis des Marktes zu etablieren. Unser Engagement für Datenintegrität stellt sicher, dass nur glaubwürdige und überprüfbare Quellen verwendet werden, wobei Daten von anderen Marktforschungswebsites ausgeschlossen werden.

Genutzte Quellen umfassen:

Finanz- und Unternehmensdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und strategische Entwicklungen.

Regierungsveröffentlichungen und regulatorische Rahmenbedingungen von Stellen wie der US-amerikanischen Food and Drug Administration (FDA) [https://www.fda.gov/] und der Europäischen Arzneimittel-Agentur (EMA) [https://www.ema.europa.eu/].

Veröffentlichungen weltweit anerkannter Branchenverbände, darunter die International Society for Pharmaceutical Engineering (ISPE) [https://ispe.org/], die Biotechnology Innovation Organization (BIO) [https://www.bio.org/], und die Pharmaceutical Research and Manufacturers of America (PhRMA) [https://www.phrma.org/].

Wissenschaftliche Zeitschriften, Patentdatenbanken und Jahresberichte wichtiger Marktteilnehmer.

.Gov und .org-Websites relevanter nationaler und internationaler Gesundheitsorganisationen, wissenschaftlicher Gremien und Handelsverbände.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktdimensionierung und -prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die rigoros über mehrere Datenpunkte hinweg trianguliert werden, um Genauigkeit zu gewährleisten. Der Top-Down-Ansatz beginnt mit der Aggregation der Gesamtmarktgröße aus makroökonomischen Indikatoren und Branchenumsatzberichten und segmentiert diese anschließend nach spezifischen Produkttypen, Formen, Anwendungen, Endverbrauchern und Geografien. Umgekehrt beinhaltet der Bottom-Up-Ansatz die Schätzung der Marktgröße durch Aggregation einzelner Segmentdaten, oft beginnend mit Stückverkäufen oder Kapazitätsauslastung und Skalierung auf den Gesamtmarkt.

Wichtige Metriken und Variablen, die für die Bottom-Up-Marktgrößenberechnung im Pufferherstellungsmarkt verwendet werden, umfassen:

Anzahl der globalen Biopharma-F&E-Projekte/Pipelines, unter Berücksichtigung des Pufferverbrauchs pro Projektphase.

Installierte Bioreaktorkapazität (in Litern) in Bioproduktionsanlagen, korreliert mit dem Pufferverbrauch für Zellkultur- und Reinigungsprozesse.

Anzahl der jährlich durchgeführten diagnostischen Testvolumina in verschiedenen klinischen und Forschungsbereichen, unter Berücksichtigung des Pufferbedarfs pro Test.

Durchschnittlicher Pufferverbrauch pro Produktionscharge/Lauf in der biopharmazeutischen Herstellung oder pro Einheit der diagnostischen Reagenzienproduktion.

Preise pro Puffer-Einheit (z.B. pro Liter Pufferlösung, pro Kilogramm Puffersalz) über verschiedene Produktkategorien und geografische Regionen hinweg.

Auf jeder Stufe wird eine mehrstufige Datentriangulation angewendet, bei der primäre Erkenntnisse mit Sekundärdaten und quantitativen Modellen abgeglichen werden, um die Ergebnisse zu validieren und etwaige Diskrepanzen zu beheben, wodurch die Zuverlässigkeit unserer Marktschätzungen erhöht wird.

Datenrichtigkeit & Qualitätsprüfung

Wir garantieren eine geschätzte Datenrichtigkeit von 85-90% für alle quantitativen Angaben in diesem Bericht. Dieses hohe Maß an Genauigkeit wird durch einen mehrstufigen Validierungsprozess erreicht, der Folgendes beinhaltet:

Kreuzvalidierung: Vergleich von Datenpunkten aus mehreren primären und sekundären Quellen.

Expertenbewertung: Fachexperten überprüfen und validieren die gesammelten Daten und Analysen.

Statistische Analyse: Einsatz geeigneter statistischer Modelle zur Datenanalyse, Trendidentifizierung und Projektion zukünftiger Szenarien.

Ständige Aktualisierungen: Unsere Berichte werden bis zum Kaufdatum dynamisch aktualisiert und integrieren die neuesten Marktentwicklungen, regulatorischen Änderungen und Unternehmensankündigungen, um die aktuellsten und relevantesten Marktinformationen bereitzustellen.

Häufig gestellte Fragen

1. Wie beeinflussen regulatorische Standards den Markt für Pufferpräparation?

Strenge regulatorische Anforderungen, insbesondere für die biopharmazeutische Produktion und die Impfstoffherstellung, schreiben eine hohe Reinheit und Konsistenz für Pufferkomponenten vor. Die Einhaltung von cGMP-Standards ist entscheidend für den Markteintritt und die Produktakzeptanz und beeinflusst die Entwicklungskosten.

2. Wer sind die prominenten Unternehmen auf dem globalen Markt für Pufferpräparation?

Zu den wichtigsten Akteuren auf dem Markt für Pufferpräparation gehören Thermo Fisher Scientific Inc., Merck KGaA, Cytiva, Lonza Group AG und Sartorius AG. Diese Unternehmen bieten eine Vielzahl von Produkttypen wie Pufferlösungen und Puffersalze für verschiedene Anwendungen an.

3. Welche Rohstoff- und Lieferkettenfaktoren beeinflussen die Pufferpräparation?

Der Markt für Pufferpräparation ist auf eine gleichbleibende Versorgung mit hochreinen Puffersalzen, Reagenzien und Chemikalien angewiesen. Die Stabilität der Lieferkette, die Qualitätskontrolle und die Effizienz der Beschaffung dieser wesentlichen Rohstoffe sind für die Integrität der Herstellung und das Kostenmanagement von entscheidender Bedeutung.

4. Welches sind die wichtigsten Produkttypen und Anwendungsbereiche in der Pufferpräparation?

Zu den wichtigsten Produkttypen gehören Pufferlösungen, Puffersalze und Reagenzien. Wichtige Anwendungsbereiche, die die Nachfrage antreiben, sind die biopharmazeutische Produktion, die Zell- und Gentherapie und die Impfstoffproduktion. Diese Bereiche erfordern spezielle Pufferformulierungen.

5. Welche Investitionstrends sind auf dem Markt für Pufferpräparation zu beobachten?

Der Markt für Pufferpräparation, der sich auf 1,92 Milliarden US-Dollar beläuft und eine jährliche Wachstumsrate von 9,4 % aufweist, erfährt kontinuierliche Investitionen in F&E für neuartige Formulierungen und erweiterte Produktionskapazitäten. Unternehmen wie Pall Corporation und Repligen Corporation investieren in die Optimierung der Produktionseffizienz und -reinheit.

6. Welche Endverbrauchersektoren treiben die Nachfrage nach Produkten zur Pufferpräparation an?

Pharmazeutische & Biopharmazeutische Unternehmen, Auftragsforschungsinstitute (CROs) und akademische & Forschungsinstitute sind die primären Endverbraucher. Ihre Nachfrage nach Puffern ist für verschiedene Prozesse unerlässlich, einschließlich Diagnostik und bioproduktionstechnische Arbeitsabläufe.