Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

503B-Apotheken in Nordamerika: Marktwachstumstreiber & Trends

Nordamerika 503B-Compounding-Apotheken

503B-Apotheken in Nordamerika: Marktwachstumstreiber & Trends

Nordamerika 503B-Compounding-Apotheken by Produkttyp (Sterile zubereitete Arzneimittel, Nicht-sterile zubereitete Arzneimittel), by Therapeutische Bereiche (Schmerztherapie, Anästhesie & Intensivmedizin, Ophthalmologie, Onkologie, Dermatologie, Infektionskrankheiten, Kardiologie, Endokrinologie, Neurologie, Andere), by Darreichungsform (Tabletten, Kapseln, Lösungen, Suspensionen, Zäpfchen, Andere), by Endverbraucher (Krankenhäuser, Ambulante Operationszentren (ASCs), Spezialkliniken, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 128

Wichtige Einblicke in den nordamerikanischen Markt für 503B-Rezeptur-Apotheken

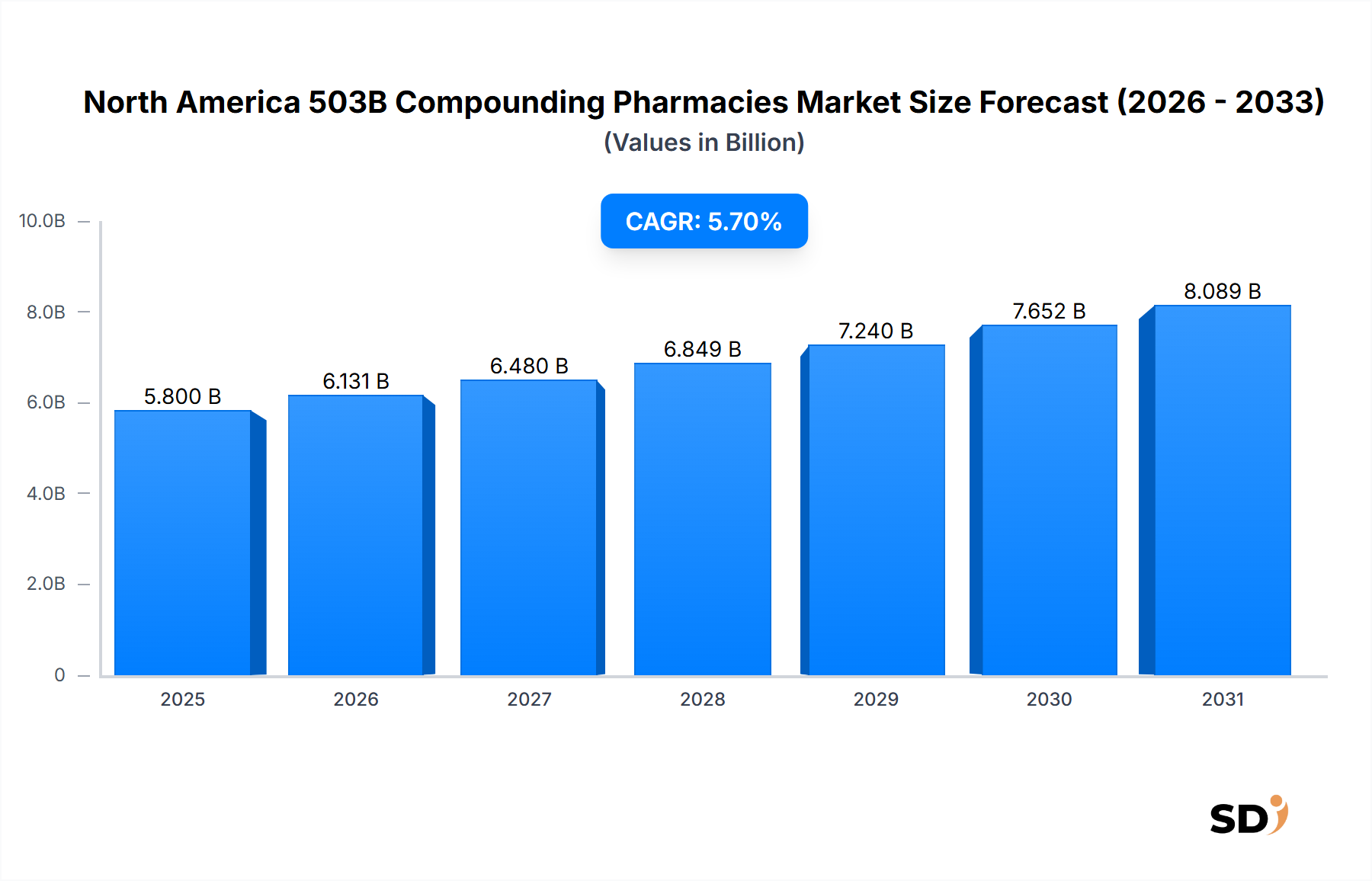

Der nordamerikanische Markt für 503B-Rezeptur-Apotheken wurde im Jahr 2023 auf einen geschätzten Wert von 5,8 Milliarden USD (ca. 5,3 Milliarden €) geschätzt und spielt eine entscheidende Rolle in der Gesundheitsinfrastruktur der Region. Prognosen deuten auf eine robuste jährliche Wachstumsrate (CAGR) von 5,7 % von 2023 bis zum Prognosezeitraum hin, angetrieben durch eine Konvergenz von Faktoren, darunter anhaltende Medikamentenengpässe, steigende Nachfrage nach patientenspezifischen Medikamenten und ein erhöhter Fokus auf Qualität und Sicherheit bei der Sterilherstellung. Die Marktexpansion ist grundlegend mit der regulatorischen Klarheit durch Abschnitt 503B des Drug Quality and Security Act (DQSA) verknüpft, der Outsourcing-Einrichtungen, die unter cGMP-Standards (aktuelle Gute Herstellungspraktiken) tätig sind, von traditionellen Rezeptur-Apotheken unterscheidet. Dieser regulatorische Rahmen hat ein spezialisiertes Segment gefördert, das in der Lage ist, große Chargen von sterilen und nicht-sterilen rezeptierten Medikamenten für die Anwendung in Praxen von Gesundheitsdienstleistern herzustellen.

Nordamerika 503B-Compounding-Apotheken Marktgröße (in Billion)

10.0B

8.0B

6.0B

4.0B

2.0B

0

5.800 B

2025

6.131 B

2026

6.480 B

2027

6.849 B

2028

7.240 B

2029

7.652 B

2030

8.089 B

2031

Wichtige Nachfragetreiber sind die zunehmende Prävalenz chronischer Krankheiten, die personalisierte Behandlungspläne erfordern, das steigende Volumen chirurgischer Eingriffe in Krankenhäusern und ambulanten Einrichtungen sowie die anhaltende Herausforderung von Medikamentenengpässen, die die kommerzielle Lieferkette beeinträchtigen. Outsourcing-Einrichtungen spielen eine entscheidende Rolle bei der Milderung dieser Engpässe und stellen wesentliche Medikamente in gebrauchsfertigen Formen bereit. Makroökonomische Rückenwinde wie eine alternde Bevölkerung in ganz Nordamerika, gepaart mit Fortschritten bei medizinischen Verfahren, verstärken den Bedarf an spezialisierten rezeptierten Zubereitungen weiter. Die Verlagerung hin zu wertbasierten Pflegemodellen fördert auch die Einführung von 503B-Rezepturprodukten, die oft kostengünstige Alternativen für Medikamente bieten, die kommerziell nicht verfügbar oder knapp sind. Mit Blick auf die Zukunft wird erwartet, dass der nordamerikanische Markt für 503B-Rezeptur-Apotheken seinen stetigen Wachstumskurs fortsetzen wird, unterstützt durch kontinuierliche Investitionen in fortschrittliche aseptische Fertigungstechnologien, strengere Qualitätskontrollmaßnahmen und strategische Partnerschaften zwischen 503B-Einrichtungen und Gesundheitssystemen. Darüber hinaus wird erwartet, dass die zunehmende Komplexität pharmazeutischer Formulierungen und die Nachfrage nach verbesserten Lösungen für den Drug Delivery Systems Market neue Wege für spezialisierte Rezepturdienstleistungen eröffnen. Diese anhaltende Dynamik unterstreicht den unverzichtbaren Beitrag von 503B-Einrichtungen zur Gewährleistung des Patientenzugangs zu kritischen, qualitativ hochwertigen rezeptierten Medikamenten, insbesondere in den Bereichen Akutversorgung und Spezialbehandlung, einschließlich des wachsenden Oncology Therapeutics Market.

Dominantes Segment: Sterile rezeptierte Medikamente im nordamerikanischen Markt für 503B-Rezeptur-Apotheken

Das Segment der sterilen rezeptierten Medikamente stellt unzweifelhaft den größten Umsatzanteil im nordamerikanischen Markt für 503B-Rezeptur-Apotheken dar. Diese Dominanz ist hauptsächlich auf den kritischen Bedarf an sterilen Zubereitungen in Akutversorgungseinrichtungen wie Krankenhäusern, ambulanten Operationszentren und Spezialkliniken zurückzuführen, wo die Patientensicherheit gegen Infektionen oberste Priorität hat. Sterile rezeptierte Medikamente umfassen eine breite Palette von Medikamenten, darunter intravenöse (IV) Lösungen, ophthalmische Präparate und Injektionsmittel, die für Schmerzmanagement, Anästhesie, Onkologie und kritische Versorgungsanwendungen unerlässlich sind. Die inhärenten Risiken im Zusammenhang mit nicht-sterilen Umgebungen für diese Zubereitungen erfordern eine strenge Einhaltung der cGMP-Standards, ein Markenzeichen von 503B-Outsourcing-Einrichtungen.

Historisch gesehen waren Medikamentenengpässe ein wichtiger Treiber für das Segment der sterilen Rezeptur. Wenn kommerziell hergestellte sterile Produkte, wie z. B. essentielle Antibiotika, Elektrolyte oder Anästhetika, nicht mehr verfügbar sind, springen 503B-Einrichtungen ein, um die Kontinuität der Patientenversorgung zu gewährleisten. Diese Rolle wird durch die Fähigkeit von 503B-Outsourcing-Einrichtungen, größere Chargen dieser kritischen Medikamente im Vergleich zu traditionellen 503A-Rezeptur-Apotheken herzustellen, weiter gefestigt und erfüllt die Anforderungen von Endverbrauchern mit hohem Volumen wie Krankenhäusern. Die regulatorische Unterscheidung nach Abschnitt 503B des DQSA bietet einen Rahmen für diese Einrichtungen, als legitime Arzneimittelhersteller unter der Aufsicht der FDA tätig zu sein, was das Vertrauen von Gesundheitsdienstleistern in Bezug auf Produktqualität, Wirksamkeit und Sterilität stärkt. Schlüsselfiguren wie QuVa Pharma, Inc., SCA Pharma, LLC und Fagron Sterile Services US, LLC haben stark in hochmoderne aseptische Verarbeitungstechnologien, fortschrittliche Qualitätskontrollsysteme und ein robustes Lieferkettenmanagement investiert, um dieses kritische Segment zu bedienen. Ihr strategischer Fokus auf sterile Zubereitungen, oft in vorgefüllten Spritzen oder gebrauchsfertigen Formen, reduziert die Zubereitungszeit und das Fehlerrisiko am Point of Care erheblich und verbessert so die Effizienz und Patientensicherheit in den Operationen des Hospital Pharmacy Services Market. Die Nachfrage nach spezialisierten Onkologiebehandlungen und der Aufstieg des Specialty Pharmaceuticals Market tragen ebenfalls zum Wachstum der sterilen Rezeptur bei, da viele fortschrittliche Therapien kundenspezifische sterile Formulierungen erfordern. Der Sterile Injectables Market, ein direktes Ergebnis dieser Einrichtungen, expandiert weiter und festigt die führende Position dieses Segments und deutet auf eine anhaltende Wachstumskurve hin, die sowohl durch Notwendigkeit als auch durch das Engagement für fortschrittliche pharmazeutische Herstellungspraktiken angetrieben wird.

Wichtige Markttreiber und Einschränkungen im nordamerikanischen Markt für 503B-Rezeptur-Apotheken

Der nordamerikanische Markt für 503B-Rezeptur-Apotheken wird durch ein einzigartiges Zusammenspiel von überzeugenden Treibern und inhärenten Einschränkungen geprägt.

Treiber:

Anhaltende Medikamentenengpässe: Ein primärer Impuls für das Marktwachstum ist die anhaltende Krise der Medikamentenengpässe in Nordamerika. Laut der American Society of Health-System Pharmacists (ASHP) gab es im ersten Quartal 2023323 aktive Medikamentenengpässe in den USA, was eine signifikante Zunahme darstellt. 503B-Einrichtungen bieten eine entscheidende Lebensader und gewährleisten den Zugang zu essentiellen sterilen injizierbaren Medikamenten, Anästhetika und anderen kritischen Medikamenten, die oft kommerziell nicht verfügbar sind.

Steigende Nachfrage nach personalisierter Medizin: Die Verlagerung hin zu einer patientenzentrierten Gesundheitsversorgung erfordert maßgeschneiderte Medikamentendosierungen, Formulierungen oder Kombinationen, die nicht kommerziell massenproduziert werden. Kinderpatienten benötigen beispielsweise oft spezielle Stärken oder Darreichungsformen, was die Nachfrage nach 503B-Rezepturdienstleistungen ankurbelt. Dieser Trend steht im Einklang mit dem breiteren Specialty Pharmaceuticals Market, in dem maßgeschneiderte Therapien zunehmend üblich sind.

Regulatorische Klarheit und Qualitätssicherung: Die Verabschiedung von Abschnitt 503B des DQSA im Jahr 2013 bot einen klaren regulatorischen Weg für Outsourcing-Einrichtungen, um unter cGMP-Standards zu operieren. Diese verstärkte Aufsicht, gepaart mit einem Fokus auf robuste Qualitätsmanagementsysteme, hat das Vertrauen von Gesundheitsdienstleistern in die Sicherheit und Wirksamkeit von 503B-Rezepturprodukten erheblich gestärkt und sie von traditionellen Rezeptur-Apotheken abgehoben.

Wachstum bei ambulanten chirurgischen Eingriffen: Die Expansion des Ambulatory Surgery Centers Market hat zu einer erhöhten Nachfrage nach gebrauchsfertigen rezeptierten sterilen Zubereitungen für Anästhesie, Schmerzmanagement und andere chirurgische Unterstützung geführt. Diese Zentren verlassen sich oft auf 503B-Einrichtungen für ihre konsistente Versorgung mit qualitativ hochwertigen Medikamenten.

Einschränkungen:

Hohe Kapitalinvestitionen und Betriebskosten für cGMP-Compliance: Die Erreichung und Aufrechterhaltung der FDA cGMP-Compliance erfordert erhebliche Investitionen in hochmoderne Einrichtungen, spezialisierte Geräte, fortschrittliche Qualitätskontrollsysteme und hochqualifiziertes Personal. Diese strengen Anforderungen führen zu erheblichen Betriebskosten, die eine Eintrittsbarriere darstellen und eine ständige Herausforderung für bestehende Akteure sind.

Intensive regulatorische Überwachung und Durchsetzung: Obwohl die regulatorische Klarheit ein Treiber ist, stellt die strenge Überwachung durch die FDA auch eine Einschränkung dar. Jede Abweichung von cGMP kann zu Warnschreiben, Zustimmungsbeschlüssen, Produktrückrufen oder Betriebsschließungen führen, was kontinuierliche Investitionen in Compliance und Qualitätssicherung erfordert. Die regulatorische Landschaft, die den Contract Development and Manufacturing Organization (CDMO) Market beeinflusst, wirkt sich auch auf 503B-Einrichtungen aus, insbesondere auf diejenigen, die ausgelagerte Fertigungsdienstleistungen anbieten.

Wettbewerb durch kommerzielle Hersteller: Wenn Medikamentenengpässe nachlassen oder neue kommerzielle Generika verfügbar werden, können 503B-Einrichtungen Preisdruck und reduzierte Nachfrage nach bestimmten rezeptierten Produkten erfahren, da Gesundheitssysteme zu kommerziell verfügbaren, massenproduzierten Alternativen zurückkehren. Die Nachfrage nach spezifischen Materialien aus dem Pharmaceutical Excipients Market für einzigartige Formulierungen kann ebenfalls zur Kostenvolatilität beitragen.

Wettbewerbsökosystem des nordamerikanischen Marktes für 503B-Rezeptur-Apotheken

Der nordamerikanische Markt für 503B-Rezeptur-Apotheken ist durch eine wettbewerbsintensive Landschaft gekennzeichnet, die etablierte nationale Akteure und spezialisierte regionale Anbieter umfasst, die alle unter strengen FDA-Richtlinien tätig sind. Diese Unternehmen investieren kontinuierlich in fortschrittliche Fertigungsprozesse, Qualitätskontrolle und erweiterte Produktportfolios, um den sich entwickelnden Bedürfnissen des Gesundheitssektors gerecht zu werden, insbesondere als Reaktion auf Medikamentenengpässe und die Nachfrage nach kundenspezifischen sterilen Zubereitungen.

Empower Pharma, LLC: Ein bedeutender Akteur, der ein breites Spektrum an sterilen und nicht-sterilen rezeptierten Medikamenten anbietet. Das Unternehmen betont Qualität, Sicherheit und Innovation bei seinen Angeboten und bedient eine vielfältige Kundenbasis, darunter Krankenhäuser, Kliniken und Einzelpatienten.

Central Admixture Pharmacy Services, Inc. (CAPS): Ein führender Anbieter von ausgelagerten sterilen IV-Zubereitungen und anderen Apothekendienstleistungen für Krankenhäuser und Gesundheitssysteme in ganz Nordamerika. CAPS konzentriert sich auf Patientensicherheit und die Entlastung der Krankenhausapotheken durch seine gebrauchsfertigen Formulierungen.

QuVa Pharma, Inc.: Spezialisiert auf rezeptierte sterile Produkte mit einem starken Fokus auf hochwertige, cGMP-konforme Fertigung für Krankenhäuser. QuVa Pharma hat seine Kapazitäten und Produktlinien schnell erweitert, um kritische Medikamentenengpässe zu beheben.

SCA Pharma, LLC: Bekannt für sein umfassendes Portfolio an rezeptierten sterilen Zubereitungen, das Krankenhäuser und Gesundheitssysteme bedient. SCA Pharma legt Wert auf operative Exzellenz und die Einhaltung der höchsten Qualitäts- und Sicherheitsstandards für seine pharmazeutischen Produkte.

Fagron Sterile Services US, LLC: Bietet eine breite Palette von rezeptierten sterilen Zubereitungen an und nutzt fortschrittliche Technologien und strenge Qualitätssicherungsprozesse. Das Unternehmen engagiert sich für die Unterstützung von Gesundheitsdienstleistern mit essentiellen Medikamenten.

Olympia Pharmaceuticals, LLC: Konzentriert sich auf sterile Injektionsmittel und Spezialformulierungen für verschiedene Therapiebereiche. Olympia Pharmaceuticals betont Innovation in der Rezeptur, um spezifische Patienten- und Anbieteranforderungen zu erfüllen.

Leiter's Health, Inc.: Bietet sterile und nicht-sterile Rezepturdienstleistungen mit starkem Fokus auf regulatorische Konformität und Patientensicherheit. Leiter's Health bedient verschiedene Gesundheitsbereiche, darunter Augenheilkunde und Schmerzmanagement.

AnazaoHealth Corporation: Bietet spezialisierte Rezepturdienstleistungen, einschließlich Nuklearapotheke und Sterilprodukte, für verschiedene medizinische Bedürfnisse. Das Unternehmen ist bestrebt, qualitativ hochwertige, patientenspezifische Medikamente anzubieten.

Aktuelle Entwicklungen & Meilensteine im nordamerikanischen Markt für 503B-Rezeptur-Apotheken

Aktuelle Entwicklungen auf dem nordamerikanischen Markt für 503B-Rezeptur-Apotheken unterstreichen die kontinuierliche Weiterentwicklung der Branche als Reaktion auf regulatorische Anforderungen, technologische Fortschritte und anhaltende Gesundheitsbedürfnisse.

Februar 2024: Große 503B-Einrichtungen setzten ihre Produktionskapazitäten fort, angetrieben von anhaltenden Medikamentenengpässen in der Intensivpflege und Onkologie. Dies beinhaltete erhebliche Investitionen in neue sterile Produktionsbereiche und verbesserte Reinraumtechnologien, um die steigende Nachfrage aus dem Hospital Pharmacy Services Market zu decken.

September 2023: Mehrere 503B-Outsourcing-Einrichtungen meldeten erfolgreiche FDA-Inspektionen ohne Formular 483-Beobachtungen, was auf eine robuste Einhaltung der aktuellen Gute Herstellungspraktiken (cGMP) hinweist und das Vertrauen in die Produktqualität in der gesamten Branche stärkt.

Juli 2023: Unternehmen führten neue gebrauchsfertige Formulierungen ein, insbesondere für Anästhesie und Schmerzmanagement, als Reaktion auf die wachsende Nachfrage des Ambulatory Surgery Centers Market nach effizienter und sichererer Medikamentenaufbereitung am Point of Care.

April 2023: Es gab einen bemerkenswerten Trend zur Implementierung fortschrittlicher Systeme für den Pharmacy Automation Systems Market innerhalb von 503B-Einrichtungen, einschließlich aseptischer Roboterrezeptur und automatisierter Qualitätskontrollsysteme, mit dem Ziel, menschliche Fehler zu reduzieren und die Sterilitätsprüfung zu verbessern.

Januar 2023: Regulatorische Aktualisierungen der FDA betonten strengere Leitlinien für Stabilitätstestanforderungen für rezeptierte sterile Zubereitungen, was zu erhöhten F&E-Investitionen von Outsourcing-Einrichtungen führte, um verlängerte Haltbarkeitsdaten (BUDs) für ihre Produkte zu gewährleisten.

November 2022: Partnerschaften zwischen 503B-Einrichtungen und Einkaufsgemeinschaften (GPOs) expandierten erheblich mit dem Ziel, den Beschaffungsprozess für Krankenhäuser und Gesundheitssysteme zu optimieren und eine zuverlässige Versorgung mit essentiellen rezeptierten Medikamenten zu gewährleisten.

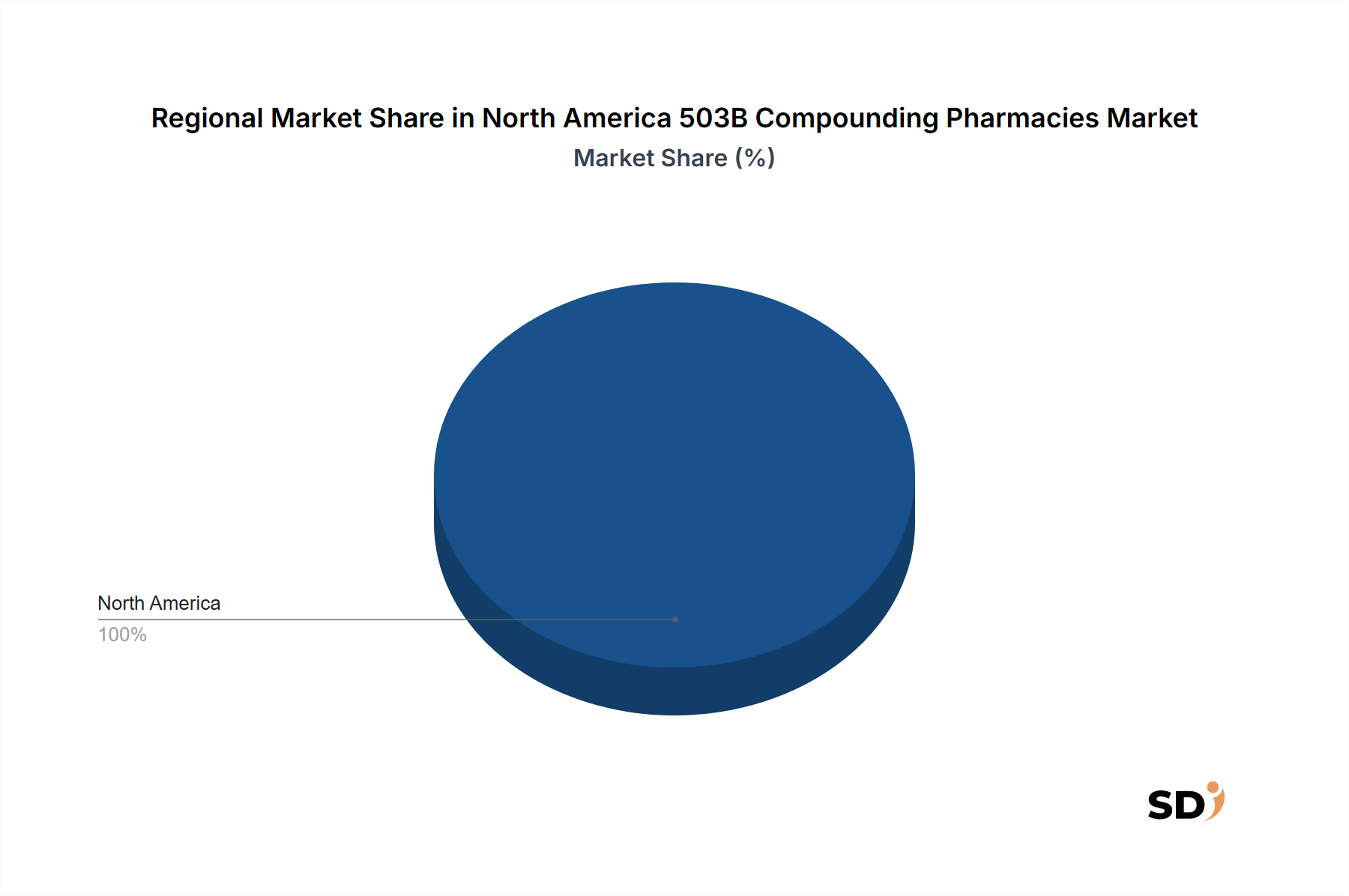

Regionale Marktsegmentierung für den nordamerikanischen Markt für 503B-Rezeptur-Apotheken

Der nordamerikanische Markt für 503B-Rezeptur-Apotheken konzentriert sich überwiegend auf seine drei Hauptländer: die Vereinigten Staaten, Kanada und Mexiko. Die Marktdynamik und die Reifegrade variieren jedoch erheblich zwischen diesen Ländern.

Vereinigte Staaten: Die Vereinigten Staaten halten unangefochten den größten Umsatzanteil und werden voraussichtlich die höchste CAGR auf dem nordamerikanischen Markt für 503B-Rezeptur-Apotheken aufweisen. Diese Dominanz wird durch ein großes und komplexes Gesundheitssystem, einen robusten regulatorischen Rahmen (Abschnitt 503B des DQSA), der Klarheit und Aufsicht bietet, und das häufige Auftreten von Medikamentenengpässen, die eine ausgelagerte Rezeptur erfordern, angetrieben. Die Präsenz zahlreicher großer Krankenhausnetzwerke, des Ambulatory Surgery Centers Market und von Spezialkliniken, gepaart mit einer hohen Prävalenz chronischer Krankheiten, befeuert eine konstante Nachfrage nach sterilen und patientenspezifischen rezeptierten Medikamenten. Investitionen in fortschrittliche Fertigungstechnologien und Qualitätskontrollsysteme sind hier ebenfalls am stärksten konzentriert, was es zum reifsten Segment macht.

Kanada: Obwohl im Vergleich zu den USA kleiner in der Marktgröße, stellt Kanada ein wachsendes Segment auf dem nordamerikanischen Markt für 503B-Rezeptur-Apotheken dar. Die regulatorische Landschaft unterscheidet sich, da Health Canada Rezeptur-Apotheken beaufsichtigt, aber ein ähnlicher Bedarf an spezialisierten sterilen Zubereitungen besteht, insbesondere als Reaktion auf Herausforderungen in der Arzneimittelversorgung. Kanadische Einrichtungen übernehmen zunehmend fortschrittliche Rezepturpraktiken, wenn auch in einem eher lokalen oder regionalen Maßstab. Das Wachstum hier ist stetig, angetrieben von einer alternden Bevölkerung und einer steigenden Nachfrage nach personalisierter Medizin, wenn auch mit etwas geringerer Geschwindigkeit als in den USA.

Mexiko: Der mexikanische Markt für 503B-äquivalente Rezeptur-Apotheken befindet sich noch in der Anfangsphase und trägt einen geringeren Umsatzanteil zum nordamerikanischen Gesamtmarkt bei. Regulatorische Rahmenbedingungen für groß angelegte Rezepturen sind weniger entwickelt oder fragmentierter im Vergleich zu seinen nördlichen Nachbarn. Es gibt jedoch eine aufkommende Nachfrage von privaten Krankenhäusern und Spezialkliniken, die qualitativ hochwertigere sterile Zubereitungen und Lösungen für Arzneimittelverfügbarkeit suchen. Das Wachstum in Mexiko wird hauptsächlich durch die expandierende Gesundheitsinfrastruktur und einen beginnenden Wandel hin zu internationalen Qualitätsstandards angetrieben, obwohl es Herausforderungen in Bezug auf Investitionen und umfassende regulatorische Harmonisierung gibt.

Restliches Nordamerika: Dieses Segment umfasst kleinere Territorien und karibische Nationen innerhalb Nordamerikas. Sein Beitrag zum nordamerikanischen Gesamtmarkt für 503B-Rezeptur-Apotheken ist derzeit vernachlässigbar. Diese Regionen verlassen sich typischerweise auf Importe aus den Vereinigten Staaten oder Kanada für komplexe rezeptierte Zubereitungen oder verfügen über sehr begrenzte lokale Rezepturkapazitäten, die nicht den 503B-äquivalenten Standards entsprechen. Die Entwicklung in dieser Subregion ist langsam, mit minimalen unabhängigen Markttreibern und hoher Abhängigkeit von breiteren nordamerikanischen Gesundheitstrends.

Technologische Innovations-Trajektorie im nordamerikanischen Markt für 503B-Rezeptur-Apotheken

Innovationen auf dem nordamerikanischen Markt für 503B-Rezeptur-Apotheken konzentrieren sich stark auf die Verbesserung der Produktqualität, der Sterilitätsprüfung, der betrieblichen Effizienz und der regulatorischen Konformität. Die disruptivsten aufkommenden Technologien sind diejenigen, die komplexe Prozesse automatisieren, die Datenintegrität verbessern und die höchsten Sicherheitsstandards für kritische rezeptierte Medikamente gewährleisten können.

1. Fortschrittliche aseptische Robotik und Isolatortechnologie: Die Einführung von Robotersystemen für die sterile Rezeptur, kombiniert mit fortschrittlicher Isolatortechnologie, stellt einen bedeutenden Sprung in der aseptischen Verarbeitung dar. Diese Systeme minimieren menschliche Eingriffe in die sterile Umgebung und reduzieren so drastisch das Kontaminationsrisiko. Die Einführungsfristen beschleunigen sich, insbesondere für die Produktion von sterilen Injektionsmitteln mit hohem Volumen, da Einrichtungen bestrebt sind, die cGMP-Anforderungen zu übertreffen und auf zunehmende regulatorische Überwachung zu reagieren. Die F&E-Investitionen sind beträchtlich und konzentrieren sich auf Roboterarme, die verschiedene Medikamentenformen handhaben und in bestehende Pharmacy Automation Systems Market integriert werden können. Diese Technologie bedroht direkt bestehende manuelle Rezepturmodelle, indem sie einen neuen, höheren Standard für Sterilität und Konsistenz setzt und die Geschäftsmodelle großer 503B-Outsourcing-Einrichtungen stärkt.

2. Künstliche Intelligenz (KI) und maschinelles Lernen (ML) in der Qualitätskontrolle und Lieferkette: KI und ML entwickeln sich zu leistungsstarken Werkzeugen für prädiktive Analysen in der Qualitätskontrolle, zur Optimierung der Formulierungsstabilität und zur Verwaltung komplexer Lieferketten. Diese Technologien können riesige Datensätze aus der Umgebungsüberwachung, der Rohstoffprüfung (einschließlich des Pharmaceutical Excipients Market) und der Prüfung von Fertigprodukten analysieren, um potenzielle Abweichungen zu identifizieren, bevor sie auftreten. Die Einführung befindet sich in frühen bis mittleren Phasen, wobei die F&E sich auf die Entwicklung von Algorithmen für die Echtzeitüberwachung und Anomalieerkennung konzentriert. Diese Innovationen stärken die bestehenden Geschäftsmodelle, indem sie einen höheren Durchsatz mit verbesserter Qualität ermöglichen, Abfall reduzieren und robuste Daten für regulatorische Audits bereitstellen. Sie bieten auch einen Wettbewerbsvorteil, indem sie den Lagerbestand für den Specialty Pharmaceuticals Market optimieren, Fehlbestände minimieren und die Reaktionsfähigkeit auf Medikamentenengpässe verbessern.

3. Erweiterte Laborinformationsmanagementsysteme (LIMS) mit Blockchain-Integration: Moderne LIMS entwickeln sich über die grundlegende Datenverwaltung hinaus und integrieren fortgeschrittene Analysen und zunehmend Blockchain-Technologie für unveränderliche Datensätze. Diese Integration bietet eine beispiellose Rückverfolgbarkeit für jede Komponente, jeden Prozessschritt und jedes Qualitätskontrollergebnis, vom Wareneingang bis zur Freigabe des Fertigprodukts. Die sichere, transparente Blockchain-Ledger kann Datenmanipulationen verhindern und Echtzeitverifizierung für Aufsichtsbehörden und Gesundheitsdienstleister bieten, wodurch Bedenken hinsichtlich der Produktintegrität und der Transparenz der Lieferkette im Contract Development and Manufacturing Organization (CDMO) Market angesprochen werden. Die Einführung von Blockchain in LIMS befindet sich in der Erkundungs- bis Pilotphase, wobei die F&E-Investitionen auf sichere, skalierbare Integrationen abzielen. Diese Technologie stärkt die bestehenden Modelle, indem sie Vertrauen, Transparenz und Compliance erheblich erhöht und 503B-Produkte zu noch zuverlässigeren Alternativen macht.

Regulatorische & politische Landschaft, die den nordamerikanischen Markt für 503B-Rezeptur-Apotheken prägt

Die regulatorische und politische Landschaft in Nordamerika ist ein grundlegender Faktor, der die Geschäftstätigkeit, das Wachstum und die Compliance-Anforderungen des 503B-Rezeptur-Apothekenmarktes prägt. Der bedeutendste Rahmen ist der US-Bundesgesetz Drug Quality and Security Act (DQSA) von 2013, insbesondere Abschnitt 503B.

1. U.S. Drug Quality and Security Act (DQSA) – Abschnitt 503B: Dieses Gesetz schuf die Kategorie der „Outsourcing Facilities“, die sich von traditionellen Rezeptur-Apotheken (503A) unterscheiden. 503B-Einrichtungen unterliegen den Vorschriften zur aktuellen Guten Herstellungspraxis (cGMP), die typischerweise für Pharmahersteller reserviert sind. Wichtige Aspekte sind die obligatorische FDA-Registrierung und -Inspektion, die Meldung von unerwünschten Ereignissen und spezifische Kennzeichnungsanforderungen. Aktuelle politische Änderungen umfassen verstärkte Durchsetzungsmaßnahmen der FDA gegen nicht konforme Einrichtungen, aktualisierte Leitliniendokumente zu Themen wie Stabilitätstests, Haltbarkeitsdaten und Insourcing-Vereinbarungen. Die prognostizierten Marktauswirkungen sind eine fortgesetzte Konsolidierung hin zu hochgradig konformen, gut kapitalisierten Einrichtungen, die die Gesamtproduktqualität und Patientensicherheit verbessern, aber möglicherweise die Betriebskosten für kleinere Akteure erhöhen. Dies beeinflusst auch den Hospital Pharmacy Services Market, da Krankenhäuser zunehmend verlangen, dass ihre rezeptierten sterilen Zubereitungen von 503B-konformen Einrichtungen stammen.

2. Vorschriften der staatlichen Apothekenkammern: Während 503B-Einrichtungen bundesrechtlich von der FDA reguliert werden, spielen die staatlichen Apothekenkammern weiterhin eine Rolle, insbesondere in Bezug auf die Pharmaziepraxis innerhalb ihrer Grenzen. Diese Kammern können zusätzliche Lizenzierungsanforderungen oder Aufsicht für Einrichtungen haben, die innerhalb ihres Staates tätig sind oder rezeptierte Produkte in ihren Staat versenden. Aktuelle Trends zeigen eine verstärkte Zusammenarbeit zwischen staatlichen Kammern und der FDA zur Harmonisierung regulatorischer Bemühungen und zur Bewältigung von Herausforderungen im grenzüberschreitenden Handel mit dem Ziel, regulatorische Unklarheiten zu reduzieren und eine gleichbleibende Qualität über die Gerichtsbarkeiten hinweg zu gewährleisten.

3. Health Canada und Provinzgesetze (Kanada): In Kanada wird die Rezeptur von Health Canada gemäß dem Food and Drugs Act and Regulations sowie der Aufsicht durch provinzielle pharmazeutische Aufsichtsbehörden reguliert. Obwohl Kanada kein direktes 503B-Äquivalent hat, stellt Health Canada Leitlinien für Arzneimittelhersteller (zu denen auch groß angelegte Rezepturen gehören können) zur Verfügung, die ähnliche Gute Herstellungspraktiken (GMP) einhalten müssen. Aktuelle politische Diskussionen haben sich auf die Verbesserung der Aufsicht für sterile Rezepturen konzentriert, um Patientenschäden zu vermeiden und sich an internationale Best Practices anzulehnen. Diese sich entwickelnde Landschaft beeinflusst kanadische Akteure auf dem nordamerikanischen Markt für 503B-Rezeptur-Apotheken, robuste Qualitätsmanagementsysteme zu übernehmen.

4. Mexikanischer Regulierungsrahmen: Mexikos regulatorisches Umfeld für pharmazeutische Rezepturen ist weniger formalisiert als in den USA oder Kanada und wird hauptsächlich von der Federal Commission for the Protection against Sanitary Risk (COFEPRIS) geregelt. Die Vorschriften für Rezepturen sind für kleinere Betriebe tendenziell weniger streng, aber größere Einrichtungen, die Krankenhäuser beliefern, werden zunehmend ermutigt, sich an internationale Qualitätsstandards zu halten. Die prognostizierten Auswirkungen einer zukünftigen politischen Harmonisierung in Mexiko wären wahrscheinlich eine schrittweise Erhöhung der Compliance-Anforderungen, die etablierten 503B-Akteuren möglicherweise Möglichkeiten zur Expansion in diesen aufstrebenden Markt eröffnen und gleichzeitig die Entwicklung lokaler qualitativ hochwertigerer Rezeptureinrichtungen unterstützen.

Nordamerika 503B-Rezeptur-Apotheken Segmentierung

1. Produkttyp

1.1. Sterile rezeptierte Medikamente

1.2. Nicht-sterile rezeptierte Medikamente

2. Therapiegebiet

2.1. Schmerzmanagement

2.2. Anästhesie & Intensivpflege

2.3. Augenheilkunde

2.4. Onkologie

2.5. Dermatologie

2.6. Infektionskrankheiten

2.7. Kardiologie

2.8. Endokrinologie

2.9. Neurologie

2.10. Andere

3. Darreichungsform

3.1. Tabletten

3.2. Kapseln

3.3. Lösungen

3.4. Suspensionen

3.5. Zäpfchen

3.6. Andere

4. Endverbraucher

4.1. Krankenhäuser

4.2. Ambulante Operationszentren (ASCs)

4.3. Spezialkliniken

4.4. Andere

Nordamerika 503B-Rezeptur-Apotheken Segmentierung nach Geographie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für rezeptierte Medikamente und damit verwandte Dienstleistungen spiegelt die Stärke und die Besonderheiten des deutschen Gesundheitswesens wider. Obwohl spezifische Zahlen für den 503B-Markt (ein rein nordamerikanisches Konzept aufgrund des DQSA) in Deutschland nicht direkt existieren, lässt sich der Markt für hochqualitative, oft spezialisierte Rezepturdienstleistungen aus dem Kontext der deutschen Pharmaindustrie und des Gesundheitssystems ableiten. Deutschland verfügt über eine der größten Volkswirtschaften Europas mit einem hochentwickelten und regulierten Gesundheitssektor. Der Wert des deutschen Pharmamarktes ist signifikant, wobei die Nachfrage nach spezialisierten Therapien und personalisierten Medikamenten stetig wächst. Dies wird durch eine alternde Bevölkerung und die Zunahme chronischer Krankheiten angetrieben. Lokale Unternehmen oder deutsche Niederlassungen internationaler Konzerne spielen eine Schlüsselrolle. Auch wenn die Struktur von 503B-Apotheken nicht direkt übertragbar ist, agieren Unternehmen wie Dermapharm oder B. Braun Melsungen (mit seinen Rezeptur- und Infusionslösungen) im Bereich der Arzneimittelherstellung und -zubereitung, die ähnliche Qualitätsanforderungen erfüllen müssen. Einige Apotheken, insbesondere Krankenhausapotheken und spezialisierte Apotheken, erbringen qualitativ hochwertige Rezepturdienstleistungen, die strengen deutschen Vorschriften unterliegen. Das regulatorische Umfeld in Deutschland ist durch den deutschen Arzneimittel-Code (AMG) und die Gefahrstoffverordnung (GefStoffV) geprägt, die Anforderungen an Herstellung, Kennzeichnung und Sicherheit von Arzneimitteln festlegen. Für die Qualität und Sicherheit von sterilen Produkten sind die Richtlinien der Guten Herstellungspraxis (GMP) sowie die Vorgaben der Deutschen Pharmazeutischen Gesellschaft (DPhG) und des TÜV relevant. Der Vertrieb von rezeptierten Medikamenten erfolgt primär über Apotheken (OTC und verschreibungspflichtig), die eine zentrale Rolle im deutschen Gesundheitssystem spielen. Konsumentenverhalten ist geprägt von einem hohen Vertrauen in etablierte Marken und qualitätsorientierte Dienstleistungen, verbunden mit einem starken Bewusstsein für Sicherheit und Wirksamkeit. Die Kosten für rezeptierte Spezialmedikamente werden oft von den gesetzlichen Krankenkassen übernommen, was die Nachfrage nach kosteneffizienten, aber qualitativ hochwertigen Lösungen beeinflusst. Der Markt für hochwertige Rezepturdienstleistungen wird voraussichtlich weiter wachsen, angetrieben durch technologische Fortschritte in der Herstellung und die steigende Nachfrage nach personalisierten Therapien, auch wenn dies innerhalb des etablierten europäischen regulatorischen Rahmens geschieht.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Sterile zubereitete Arzneimittel

5.1.2. Nicht-sterile zubereitete Arzneimittel

5.2. Marktanalyse, Einblicke und Prognose – Nach Therapeutische Bereiche

5.2.1. Schmerztherapie

5.2.2. Anästhesie & Intensivmedizin

5.2.3. Ophthalmologie

5.2.4. Onkologie

5.2.5. Dermatologie

5.2.6. Infektionskrankheiten

5.2.7. Kardiologie

5.2.8. Endokrinologie

5.2.9. Neurologie

5.2.10. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Darreichungsform

5.3.1. Tabletten

5.3.2. Kapseln

5.3.3. Lösungen

5.3.4. Suspensionen

5.3.5. Zäpfchen

5.3.6. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.4.1. Krankenhäuser

5.4.2. Ambulante Operationszentren (ASCs)

5.4.3. Spezialkliniken

5.4.4. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Empower Pharma LLC

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Central Admixture Pharmacy Services Inc.

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. QuVa Pharma Inc.

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. SCA Pharma LLC

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Fagron Sterile Services US LLC

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Olympia Pharmaceuticals LLC

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Leiter's Health Inc.

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. AnazaoHealth Corporation

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Andere

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Produkt 2025 & 2033

Abbildung 2: Anteil (%) nach Unternehmen 2025

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Therapeutische Bereiche 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Darreichungsform 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Therapeutische Bereiche 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Darreichungsform 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktkenntnisse und macht 70-80% (typischerweise 75%) unserer gesamten Forschungsbemühungen aus. Diese intensive qualitative und quantitative Datenerfassung beinhaltet die direkte Interaktion mit wichtigen Branchenakteuren entlang der Wertschöpfungskette von 503B-Compounding-Apotheken in Nordamerika. Unser Ziel ist es, Erkenntnisse aus erster Hand zu gewinnen, Sekundärforschungsergebnisse zu validieren und aufkommende Markttrends und strategische Notwendigkeiten direkt von Branchenexperten zu identifizieren.

Identifizierung von Stakeholdern: Wir identifizieren und engagieren uns sorgfältig mit einem vielfältigen Pool von Branchenteilnehmern, um eine umfassende Marktperspektive zu gewährleisten.

Interviewprozess: Strukturierte und semi-strukturierte Interviews werden per Telefon, Videokonferenz und persönlichen Treffen geführt. Unser proprietärer Fragebogen wurde entwickelt, um detaillierte Datenpunkte zu Marktdynamiken, Wettbewerbslandschaft, technologischen Fortschritten, regulatorischen Auswirkungen und Zukunftsaussichten zu ermitteln.

Leiter der Lieferkette und Beschaffung (Krankenhaus/GPO)

25%

Manager für regulatorische Angelegenheiten (503B-Einrichtung)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

503B-Outsourcing-Einrichtungen

35%

Direktoren/Führungskräfte von Krankenhausapotheken

25%

Lieferanten von Rohstoffen/APIs

15%

Gruppeinkaufsgenossenschaften (GPOs)

15%

Pharmazeutische Distributoren

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere Primärergebnisse und macht 20-30% (typischerweise 25%) unserer Gesamtforschung aus. Diese Phase umfasst umfangreiches Data Mining und die Analyse glaubwürdiger, öffentlich zugänglicher Quellen, um ein robustes grundlegendes Verständnis des nordamerikanischen Marktes für 503B-Compounding-Apotheken zu etablieren.

Unser Rahmenwerk für die Sekundärforschung umfasst:

Datenbanknutzung: Zugriff auf und Analyse von Daten aus führenden Finanz- und Business-Intelligence-Datenbanken wie Bloomberg, Factiva, Hoovers und PitchBook. Diese Plattformen liefern wichtige Unternehmensprofile, Finanzberichte, Wettbewerbsinformationen und marktrelevante Nachrichten.

Offizielle & regulatorische Quellen: Sorgfältige Prüfung von Berichten, Richtlinien und Statistiken von Regierungsstellen und Aufsichtsbehörden, um die rechtliche und operative Landschaft zu verstehen.

Relevante Aufsichtsbehörden & Verbände:

U.S. Food and Drug Administration (FDA) [https://www.fda.gov/] (Insbesondere in Bezug auf 503B-Outsourcing-Einrichtungen und Richtlinien für die Arzneimittelzubereitung)

International Academy of Compounding Pharmacists (IACP) [https://www.iacprx.org/] (Interessenvertretung, Bildung und Ressourcen für Compounding-Profis)

Branchenverbände & Fachpublikationen: Überprüfung von Berichten, Artikeln und Whitepapers von anerkannten Branchenverbänden und Fachzeitschriften, wobei Daten von anderen Marktforschungswebsites vermieden werden.

Unternehmenspublikationen: Analyse von Jahresberichten, Investorenpräsentationen und Pressemitteilungen wichtiger Marktteilnehmer, um unternehmensspezifische Daten und strategische Einblicke zu sammeln.

Nachfragemodellierung & Marktgrößenbestimmung

Unsere Methodik zur Marktgrößenbestimmung und -prognose verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, verstärkt durch mehrstufige Daten-Triangulation, um eine hohe Genauigkeit und Zuverlässigkeit zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Aggregation von Marktdaten aus detaillierten Ebenen. Für den nordamerikanischen Markt für 503B-Compounding-Apotheken umfasst dies:

Spezifische Kennzahlen für die Bottom-Up-Berechnung:

Anzahl der in Nordamerika tätigen 503B-Compounding-Apotheken.

Durchschnittlicher Jahresumsatz pro 503B-Einrichtung nach Produkttyp (z. B. steril, nicht-steril) oder Therapiegebiet.

Gesamtvolumen spezifischer steriler/nicht-steriler zubereiteter Arzneimittel, die von Endverbrauchern (Krankenhäuser, ASCs, Spezialkliniken) gekauft werden.

Durchschnittlicher Verkaufspreis (ASP) pro Einheit wichtiger zubereiteter Arzneimittel.

Anschließend summieren wir diese detaillierten Zahlen, um regionale und gesamte Marktgrößen zu ermitteln.

Top-Down-Ansatz: Diese Methode beginnt mit Makro-Daten, wie z. B. den gesamten Gesundheitsausgaben oder der Gesamtgröße des Pharmamarktes in Nordamerika, und filtert dann nach unten, um das spezifische Marktsegment der 503B-Compounding-Apotheken basierend auf relevanten Penetrationsraten, Marktanteilen und klinischen Anwendungen abzuschätzen.

Mehrstufige Daten-Triangulation: Datenpunkte aus der Primärforschung, Sekundärforschung und quantitativen Modellen werden miteinander verglichen und validiert. Dieser iterative Prozess hilft bei der Identifizierung von Diskrepanzen, der Verfeinerung von Annahmen und der Stärkung der Gesamtmarktgrößen. Unsere Nachfragemodellierung berücksichtigt auch makroökonomische Faktoren, demografische Verschiebungen, technologische Fortschritte und regulatorische Änderungen, die den Markt beeinflussen.

Datengenauigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei der Datengenauigkeit und -integrität ist für unsere Forschung von größter Bedeutung. Wir garantieren ein geschätztes Datengenauigkeitsniveau von 88-90% für unsere Marktprognosen. Dieses Engagement wird durch einen rigorosen, mehrstufigen Qualitätssicherungsprozess aufrechterhalten:

Expertenvalidierung: Alle Marktschätzungen, Prognosen und qualitativen Ergebnisse werden von einem Gremium interner leitender Analysten und externer Branchenexperten kritisch geprüft und validiert.

Quantitative Kreuzverifizierung: Statistische Modelle und Analysetools werden eingesetzt, um Konsistenz zu prüfen, Ausreißer zu identifizieren und die Robustheit unserer quantitativen Daten sicherzustellen.

Bewertung der Quellzuverlässigkeit: Jedes Stück sekundärer Daten wird kritisch auf seine Authentizität, Glaubwürdigkeit und Relevanz bewertet, bevor es in unsere Analyse integriert wird.

Dynamische Aktualisierungen: Unser Engagement erstreckt sich auf die Bereitstellung der aktuellsten Marktkenntnisse. Daher wird jeder Bericht bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die Kunden die neuesten verfügbaren Daten und Erkenntnisse erhalten, die die aktuellsten Marktveränderungen und Entwicklungen widerspiegeln.

Häufig gestellte Fragen

1. Welche Endverbraucherbranchen treiben die Nachfrage nach 503B-Compounding-Apotheken in Nordamerika an?

Krankenhäuser, ambulante Operationszentren (ASCs) und Spezialkliniken sind die primären Endverbraucher. Ihre Nachfrage wird durch den Bedarf an maßgeschneiderten Medikamenten zur Deckung spezifischer Patientenbedürfnisse oder zur Bewältigung von Arzneimittelengpässen angetrieben.

2. Wie wirken sich neue Technologien auf die 503B-Zubereitung in Nordamerika aus?

Fortschrittliche Automatisierung in der Sterilherstellung und verbesserte Qualitätskontrollsysteme erhöhen die Effizienz und Sicherheit. Ersatzprodukte sind oft kommerziell hergestellte Medikamente, aber 503B-Einrichtungen decken Bedürfnisse ab, die von Standardarzneimitteln nicht erfüllt werden.

3. Welche Einkaufstrends beeinflussen den 503B-Compounding-Markt in Nordamerika?

Die Nachfrage favorisiert zunehmend Einrichtungen, die eine starke Qualitätssicherung und die Einhaltung der strengen FDA 503B-Richtlinien nachweisen. Gesundheitsdienstleister bevorzugen sterile, qualitativ hochwertige und schnell verfügbare kundenspezifische Medikamente.

4. Wie beeinflusst die Regulierung 503B-Compounding-Apotheken in Nordamerika?

Der Drug Quality and Security Act (DQSA) von 2013, insbesondere Abschnitt 503B, regelt diese Einrichtungen stark. Die strenge Aufsicht durch die FDA gewährleistet die sterile Produktion und beeinflusst die Betriebskosten sowie die Markteintrittsbarrieren.

5. Warum ist Nordamerika im 503B-Compounding-Markt dominant?

Die Einstufung als 503B-Outsourcing-Einrichtung ist spezifisch für den US-Regulierungsrahmen gemäß dem DQSA, was dort zu erheblicher Marktaktivität führt. Die fortschrittliche Gesundheitsinfrastruktur der Region unterstützt dies zusätzlich.

6. Was sind die wichtigsten Produkttypen bei der 503B-Zubereitung in Nordamerika?

Steril zubereitete Arzneimittel stellen neben nicht-steril zubereiteten Arzneimitteln einen bedeutenden Produkttyp dar. Diese bedienen verschiedene therapeutische Bereiche, darunter Schmerztherapie, Anästhesie und Intensivmedizin sowie Ophthalmologie.