Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Medikamente bei chronischer Gastritis: Entwicklung auf 41,7 Mrd. USD bis 2033

Medikamente bei chronischer Gastritis

Markt für Medikamente bei chronischer Gastritis: Entwicklung auf 41,7 Mrd. USD bis 2033

Medikamente bei chronischer Gastritis, Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 119

Wichtige Einblicke in den Markt für Medikamente gegen chronische Gastritis

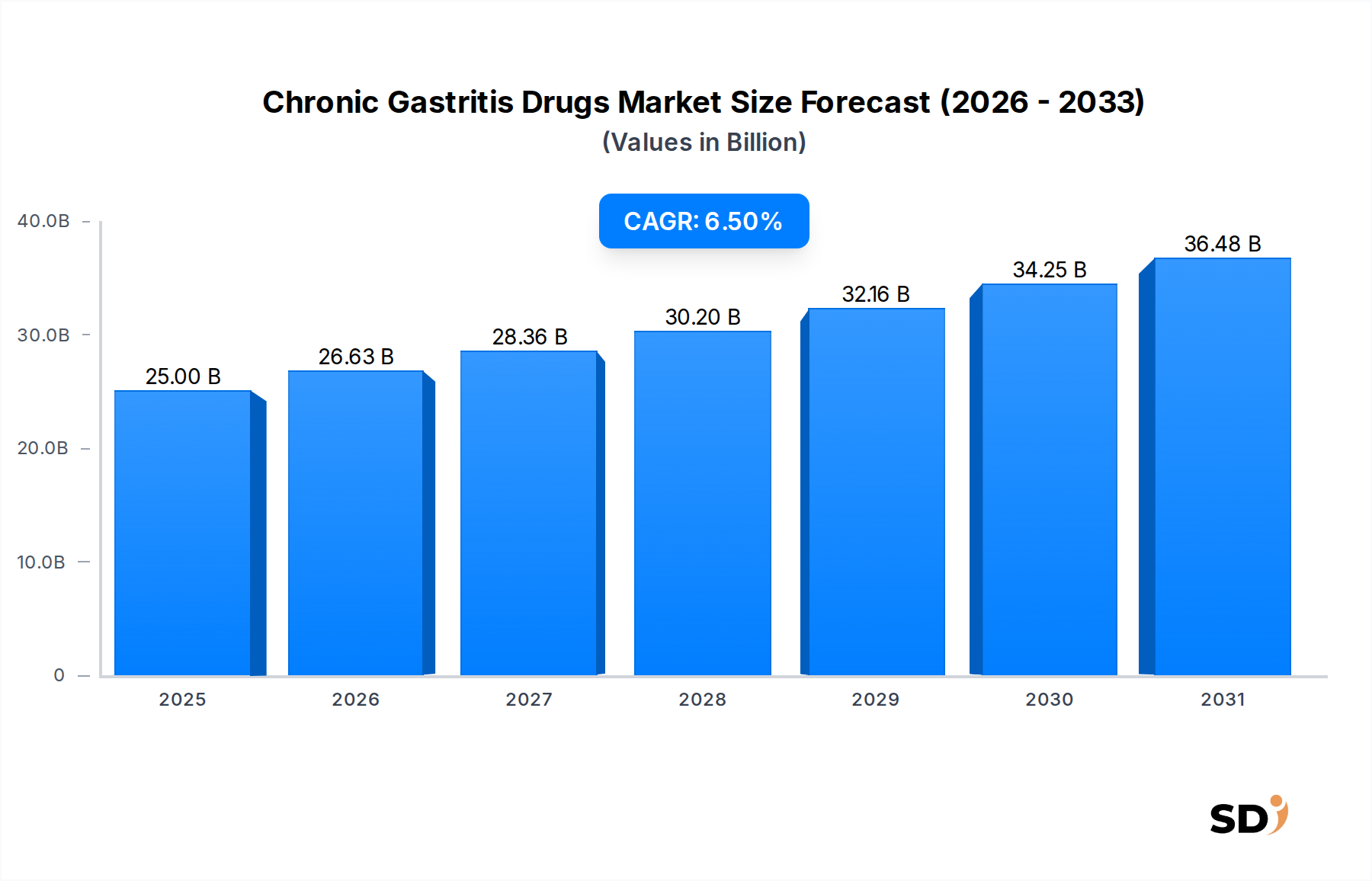

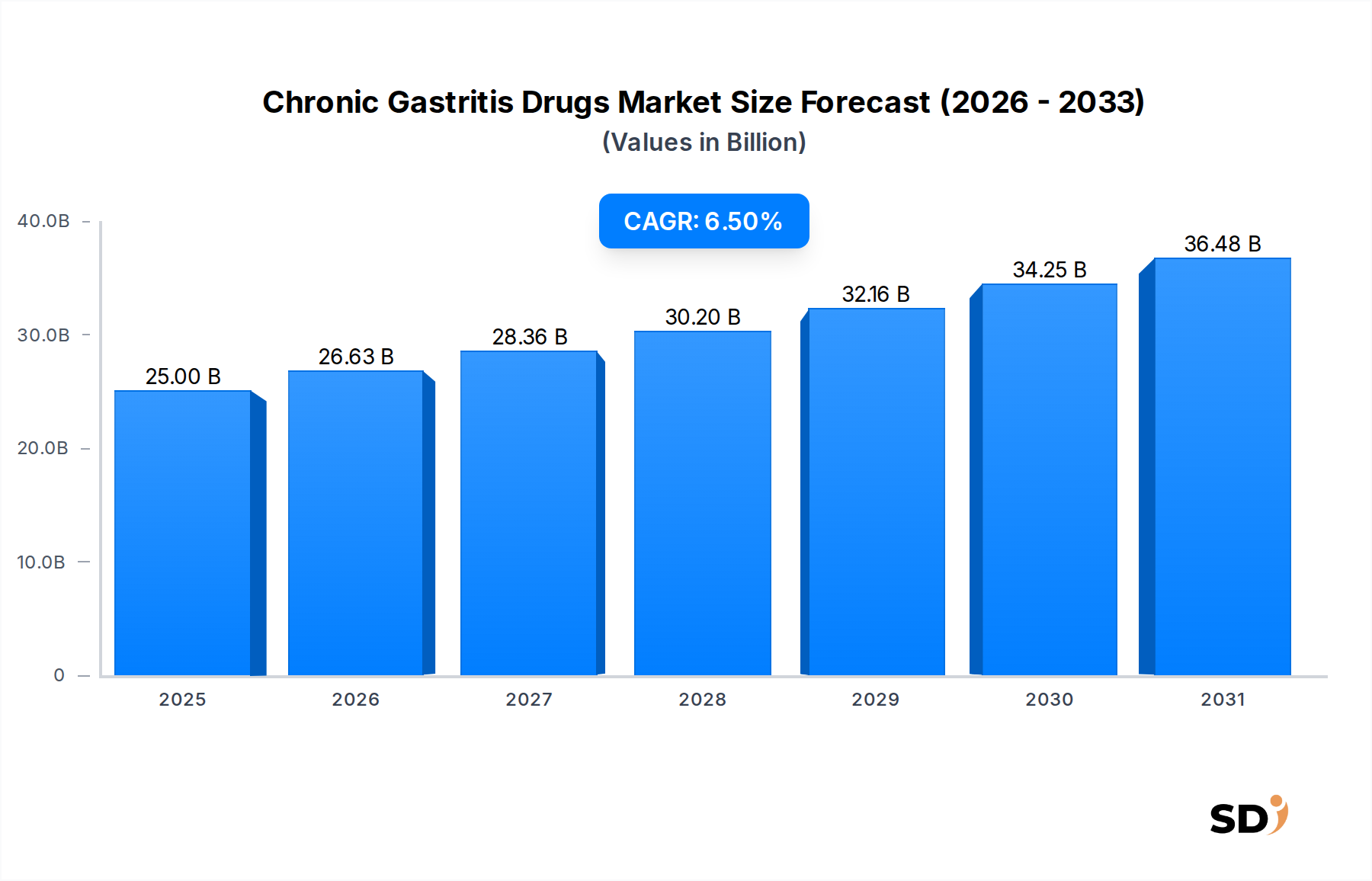

Der globale Markt für Medikamente gegen chronische Gastritis steht vor einer erheblichen Expansion und wird bis 2025 voraussichtlich eine Bewertung von 25 Milliarden US-Dollar (ca. 23 Milliarden €) erreichen, was eine robuste jährliche Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum aufweist. Dieser bedeutende Wachstumstrend wird durch eine Kombination aus steigender Krankheitsprävalenz, Fortschritten bei Diagnosemethoden und einer alternden Weltbevölkerung, die eine erhöhte Anfälligkeit für Magen-Darm-Erkrankungen aufweist, gestützt. Chronische Gastritis, eine anhaltende Entzündung der Magenschleimhaut, erfordert oft eine langwierige pharmakotherapeutische Behandlung, wodurch die Nachfrage nach einem vielfältigen Arzneimittelportfolio aufrechterhalten wird, darunter Protonenpumpenhemmer (PPIs), H2-Rezeptor-Antagonisten, Antazida und Antibiotika zur Eradikation von Helicobacter pylori. Der Pharmamarkt insgesamt verlagert sich hin zum Management chronischer Krankheiten, und die chronische Gastritis passt genau in diesen Trend.

Medikamente bei chronischer Gastritis Marktgröße (in Billion)

40.0B

30.0B

20.0B

10.0B

0

25.00 B

2025

26.63 B

2026

28.36 B

2027

30.20 B

2028

32.16 B

2029

34.25 B

2030

36.48 B

2031

Zu den wichtigsten Nachfragetreibern für den Markt für Medikamente gegen chronische Gastritis gehören die steigende globale Inzidenz von H. pylori-Infektionen, die ein primärer ätiologischer Faktor sind, sowie die erhöhte Aufmerksamkeit und verbesserte Diagnosefähigkeiten wie Endoskopie und nicht-invasive Atemtests. Lebensstilfaktoren, darunter chronischer Stress, Alkoholkonsum und die umfangreiche Einnahme von nichtsteroidalen Antirheumatika (NSAIDs), tragen ebenfalls erheblich zur Krankheitslast bei. Makro-Windschatten wie der Ausbau der Gesundheitsinfrastruktur in Schwellenländern und steigende verfügbare Einkommen verbessern den Patientenzugang zu Diagnose und Behandlung. Darüber hinaus wird erwartet, dass der wachsende Schwerpunkt auf patientenzentrierter Versorgung und die Entwicklung gezielterer Therapien innerhalb des breiteren Gastroenterologie-Therapeutika-Marktes den Marktfortschritt vorantreiben werden. Der Marktausblick bleibt positiv, da die laufende Forschung an neuartigen therapeutischen Zielen und Kombinationstherapien verbesserte Patientenergebnisse und Marktdiversifizierung verspricht. Der anhaltende Bedarf an langfristigem Management unterstreicht die Widerstandsfähigkeit und das Wachstumspotenzial des Marktes in den kommenden Jahren."

+ "

Dominanz der westlichen Medizin auf dem Markt für Medikamente gegen chronische Gastritis

Das Segment der "Westlichen Medizin" ist die unangefochtene dominierende Kraft auf dem Markt für Medikamente gegen chronische Gastritis und beansprucht den größten Umsatzanteil und wird voraussichtlich seine Führungsposition während des gesamten Prognosezeitraums behaupten. Diese Dominanz ist hauptsächlich auf die umfangreichen Forschungs- und Entwicklungsinvestitionen globaler Pharmaunternehmen zurückzuführen, die zu einer breiten Palette hochwirksamer und wissenschaftlich validierter therapeutischer Mittel führen. Die westliche Medizin für chronische Gastritis umfasst mehrere wichtige Arzneimittelklassen, darunter Protonenpumpenhemmer-Markt (PPIs) wie Omeprazol, Pantoprazol und Esomeprazol, die bei der Reduzierung der Magensäuresekretion und der Förderung der Heilung der Magenschleimhaut hochwirksam sind. Die weit verbreitete Akzeptanz dieser Medikamente beruht auf ihrer nachgewiesenen Wirksamkeit, günstigen Sicherheitsprofilen und etablierten klinischen Leitlinien, die ihren Einsatz bei der Behandlung von Erkrankungen wie H. pylori-assoziierter Gastritis, Autoimmungastritis und reaktiver Gastropathie unterstützen.

Ein weiterer kritischer Bestandteil der westlichen Medizin ist der H2-Blocker-Markt, der Medikamente wie Ranitidin (obwohl einige Formulierungen regulatorischer Prüfung unterlagen), Famotidin und Cimetidin umfasst. Diese Mittel reduzieren ebenfalls die Säureproduktion und bieten eine alternative oder ergänzende Therapie, insbesondere zur symptomatischen Linderung. Darüber hinaus umfasst das Segment verschiedene Antibiotika-Regime, oft duale oder triple Therapien, die speziell zur Eradikation von H. pylori entwickelt wurden, einem Eckpfeiler der Gastritisbehandlung für infizierte Personen. Unternehmen wie GSK, Pfizer und Johnson & Johnson sind wichtige Akteure in diesem Segment und nutzen ihre robusten F&E-Pipelines und globalen Vertriebsnetze. Die Dominanz der westlichen Medizin wird durch die starken regulatorischen Rahmenbedingungen in den meisten entwickelten und zunehmend in Entwicklungsländern weiter gefestigt, die die Qualität, Sicherheit und Wirksamkeit dieser Medikamente gewährleisten. Während alternative und traditionelle Therapien, wie sie auf dem Markt für chinesische Patentmedizin zu finden sind, kulturelle Bedeutung und eine Nische am Markt besitzen, bleibt ihr globaler Marktanteil vergleichsweise geringer aufgrund von Unterschieden bei den Standards der wissenschaftlichen Validierung und der breiten klinischen Akzeptanz außerhalb bestimmter Regionen. Der Trend innerhalb des Segments der westlichen Medizin deutet auf kontinuierliche Innovationen bei Arzneimittelverabreichungssystemen, die Entwicklung von Fixdosis-Kombinationstherapien für verbesserte Compliance und personalisierte Medizinansätze basierend auf genetischen Prädispositionen und H. pylori-Resistenzmustern hin, was seine fortlaufende Expansion und Konsolidierung auf dem Markt für Medikamente gegen chronische Gastritis sicherstellt. Der Krankenhausmarkt bleibt ein primärer Vertriebskanal für komplexe Fälle und die Erstdiagnose, während der Online-Apothekenmarkt zunehmend die Zugänglichkeit für Erhaltungstherapien beeinflusst.

+ "

Wichtige Markttreiber und Hemmnisse auf dem Markt für Medikamente gegen chronische Gastritis

Mehrere intrinsische Treiber und externe Hemmnisse prägen die Entwicklung des Marktes für Medikamente gegen chronische Gastritis maßgeblich. Ein Haupttreiber ist die allgegenwärtige globale Prävalenz von Helicobacter pylori-Infektionen, von denen schätzungsweise über 50 % der Weltbevölkerung betroffen sind, wobei die Diagnoseraten aufgrund verbesserter Screening-Programme jährlich um 3-5 % steigen. Diese hohe Inzidenz führt direkt zu einer anhaltenden Nachfrage nach Eradikationstherapien und der anschließenden Behandlung chronischer Entzündungen. Ein weiterer wesentlicher Treiber ist die zunehmende globale alternde Bevölkerung; Personen über 60 Jahre stellen eine schnell wachsende demografische Gruppe dar, die voraussichtlich weltweit um 2 % jährlich zunehmen wird und eine höhere Anfälligkeit für chronische Entzündungskrankheiten, einschließlich Gastritis, aufweist. Dieser demografische Wandel erweitert zwangsläufig den Patientenkreis, der langfristige pharmakologische Interventionen benötigt. Darüber hinaus tragen moderne Lebensstilfaktoren, einschließlich erhöhten Stresses, höherem Konsum verarbeiteter Lebensmittel, Alkoholmissbrauch und chronischem Einsatz von NSAIDs, zu einer jährlichen Zunahme von 1,5 % der Gastritis-Diagnosen in städtischen Zentren bei und befeuern direkt die Nachfrage nach symptomatischen und kurativen Behandlungen auf dem Markt für Medikamente gegen chronische Gastritis.

Umgekehrt sieht sich der Markt beachtlichen Hemmnissen gegenüber. Eine wesentliche Einschränkung sind die hohen Kosten für Langzeitbehandlungsregime, insbesondere für neuartige oder patentierte Arzneimittelformulierungen. Das Aufkommen von Generika, insbesondere für Blockbuster-Medikamente im Protonenpumpenhemmer-Markt, hat zu einer Preiserosion von 15-20 % in reifen Märkten geführt, was die Umsatzpotenziale für Innovator-Unternehmen beeinträchtigt. Dieser Wandel, obwohl er den Patientenzugang verbessert, schmälert die Gewinnmargen. Eine weitere kritische Einschränkung ist die Nichteinhaltung von verschriebenen Therapien durch Patienten aufgrund vermeintlich geringer Symptome, Vergesslichkeit oder Nebenwirkungen; Studien deuten auf eine Nicht-Adhärenzrate von 10-15 % bei Langzeit-Gastritis-Therapien hin, was die Gesamteffektivität der Behandlung und die Marktakzeptanz verringert. Diese Faktoren erfordern gemeinsam ein strategisches Gleichgewicht von Marktteilnehmern, um sowohl die Patientenzugänglichkeit als auch die nachhaltige wirtschaftliche Rentabilität zu gewährleisten."

+ "

Wettbewerbsumfeld des Marktes für Medikamente gegen chronische Gastritis

Die Wettbewerbslandschaft des Marktes für Medikamente gegen chronische Gastritis ist geprägt von etablierten Pharmariesen sowie spezialisierten Gastroenterologie-Akteuren und Anbietern traditioneller Medizin. Diese Unternehmen konkurrieren um Marktanteile durch Produktinnovation, strategische Partnerschaften und robuste Vertriebsnetze. Das Fehlen spezifischer URLs in den bereitgestellten Daten diktiert eine Darstellung von Unternehmensnamen im Nur-Text-Format.

GSK: Ein globales Pharma- und Gesundheitsunternehmen mit einem bedeutenden Portfolio an rezeptfreien (OTC) Produkten für die Verdauungsgesundheit und verschreibungspflichtigen gastroenterologischen Medikamenten.

Pfizer: Ein führendes biopharmazeutisches Unternehmen, das sich über verschreibungspflichtige Medikamente und Consumer Health Care in verschiedenen therapeutischen Bereichen, einschließlich der Magen-Darm-Gesundheit, engagiert.

Johnson & Johnson: Ein diversifiziertes Gesundheitsunternehmen, das eine breite Palette von Consumer-Health-Produkten zur Verdauungsentlastung anbietet, ergänzt durch die Beiträge seines Pharmasegments zu verwandten Erkrankungen.

Bayer: Ein Life-Science-Unternehmen, das für seine Consumer-Health-Sparte bekannt ist, die mehrere OTC-Lösungen für gängige Verdauungsbeschwerden anbietet, sowie für seine pharmazeutische Forschung.

Procter & Gamble: Ein multinationales Konsumgüterunternehmen mit einer starken Präsenz auf dem OTC-Markt für Verdauungsgesundheit durch beliebte Antazida- und Antidiarrhoika-Marken.

Perrigo: Ein weltweit führender Anbieter von rezeptfreien (OTC) pharmazeutischen Produkten, einschließlich Generika von Medikamenten zur Behandlung von Verdauungsstörungen.

Abbott: Ein diversifiziertes Gesundheitsunternehmen, das eine Reihe von Ernährungsprodukten und medizinischen Geräten anbietet und in Bereichen tätig ist, die die Verdauungsgesundheit beeinflussen.

Sanofi: Ein weltweit führendes Gesundheitsunternehmen mit einem Portfolio, das verschiedene therapeutische Bereiche umfasst, darunter auch einige verschreibungspflichtige und rezeptfreie Lösungen für Magen-Darm-Erkrankungen.

Teva Pharmaceutical: Ein globales Pharmaunternehmen und ein führender Anbieter von Generika, der zahlreiche kostengünstige Alternativen für die Behandlung chronischer Gastritis anbietet.

Nestle: Ein prominentes Lebensmittel- und Getränkeunternehmen mit einem wachsenden Fokus auf Ernährungsgesundheitswissenschaften, zu denen Produkte zur Verbesserung des Verdauungswohls gehören.

Boehringer Ingelheim: Ein forschungsintensives Pharmaunternehmen mit Fokus auf Bereiche wie Atemwegs-, Herz-Kreislauf- und Stoffwechselerkrankungen, das indirekt zu verwandten Gesundheitssegmenten beiträgt.

Reckitt Benckiser: Ein multinationales Konsumgüterunternehmen, das für seine Gesundheits- und Hygienemarken bekannt ist, darunter mehrere bekannte rezeptfreie Mittel zur Verdauungsgesundheit.

Purdue Pharma: Historisch bekannt für Schmerzmanagement, könnten seine breiteren pharmazeutischen Interessen Beiträge zu verwandten Therapiegebieten umfassen.

China Resources Sanjiu Pharmaceutical: Ein großes chinesisches Pharmaunternehmen, das sich auf traditionelle chinesische Medizin (TCM) und westliche Medizin spezialisiert hat und Angebote für Magen-Darm-Erkrankungen hat.

Sunflower Pharmaceutical: Ein weiteres bedeutendes chinesisches Pharmaunternehmen, das eine Reihe von westlichen und traditionellen chinesischen Medikamenten herstellt, darunter auch solche für Verdauungsbeschwerden.

Livzon Pharmaceutical: Eine chinesische Pharmagruppe, die sich auf biologische Medikamente, chemische Medikamente und traditionelle chinesische Medikamente konzentriert, mit Produkten, die auf Magen-Darm-Erkrankungen abzielen."

"

Aktuelle Entwicklungen und Meilensteine auf dem Markt für Medikamente gegen chronische Gastritis

Der Markt für Medikamente gegen chronische Gastritis hat kontinuierliche Innovationen und strategische Manöver erlebt, die darauf abzielen, therapeutische Ergebnisse und Marktreichweite zu verbessern.

Mai 2024: Mehrere Pharmaunternehmen kündigten den Beginn von Phase-III-Klinischen Studien für neuartige H. pylori-Eradikationsregime an, die sich auf die Reduzierung von Antibiotikaresistenzen und die Verbesserung der Patientencompliance durch vereinfachte Dosierungsschemata konzentrieren.

August 2023: Eine führende globale Gesundheitsorganisation veröffentlichte aktualisierte Leitlinien für das Management von chronischer Gastritis, die Präzisionsmedizinansätze betonen und spezifische Diagnosepfade für verschiedene Ätiologien empfehlen, wodurch die Verschreibungsmuster im Krankenhausmarkt beeinflusst werden.

November 2022: Eine strategische Partnerschaft wurde zwischen einem großen westlichen Pharmaunternehmen und einem prominenten Akteur des Marktes für chinesische Patentmedizin geschlossen, um gemeinsam ein neues pflanzliches Therapeutikum gegen Magenschleimhautentzündungen zu entwickeln und zu vertreiben, mit dem Ziel, traditionelles Wissen mit moderner klinischer Validierung zu verbinden.

Februar 2022: Zulassungsbehörden in Schlüsselmärkten erteilten einem Medikament der nächsten Generation im Protonenpumpenhemmer-Markt, das für Patienten mit refraktären säurebedingten Erkrankungen entwickelt wurde, den Status einer beschleunigten Prüfung, was den ungedeckten medizinischen Bedarf anerkennt.

Juli 2021: Der Online-Apothekenmarkt erlebte einen Anstieg der Zugänglichkeit für rezeptfreie Medikamente des H2-Blocker-Marktes und Antazida, angetrieben durch erweiterte E-Commerce-Plattformen und die Nachfrage der Verbraucher nach bequemem Erwerb von Selbstpflegeprodukten für die Verdauungsgesundheit.

April 2021: Erhebliche Investitionen flossen in die biotechnologische Forschung, die sich auf die Rolle des Darmmikrobioms bei chronischer Gastritis konzentriert, wobei frühe Studien probiotische und präbiotische Interventionen als adjunktive Therapien untersuchen."

"

Regionale Marktaufschlüsselung für den Markt für Medikamente gegen chronische Gastritis

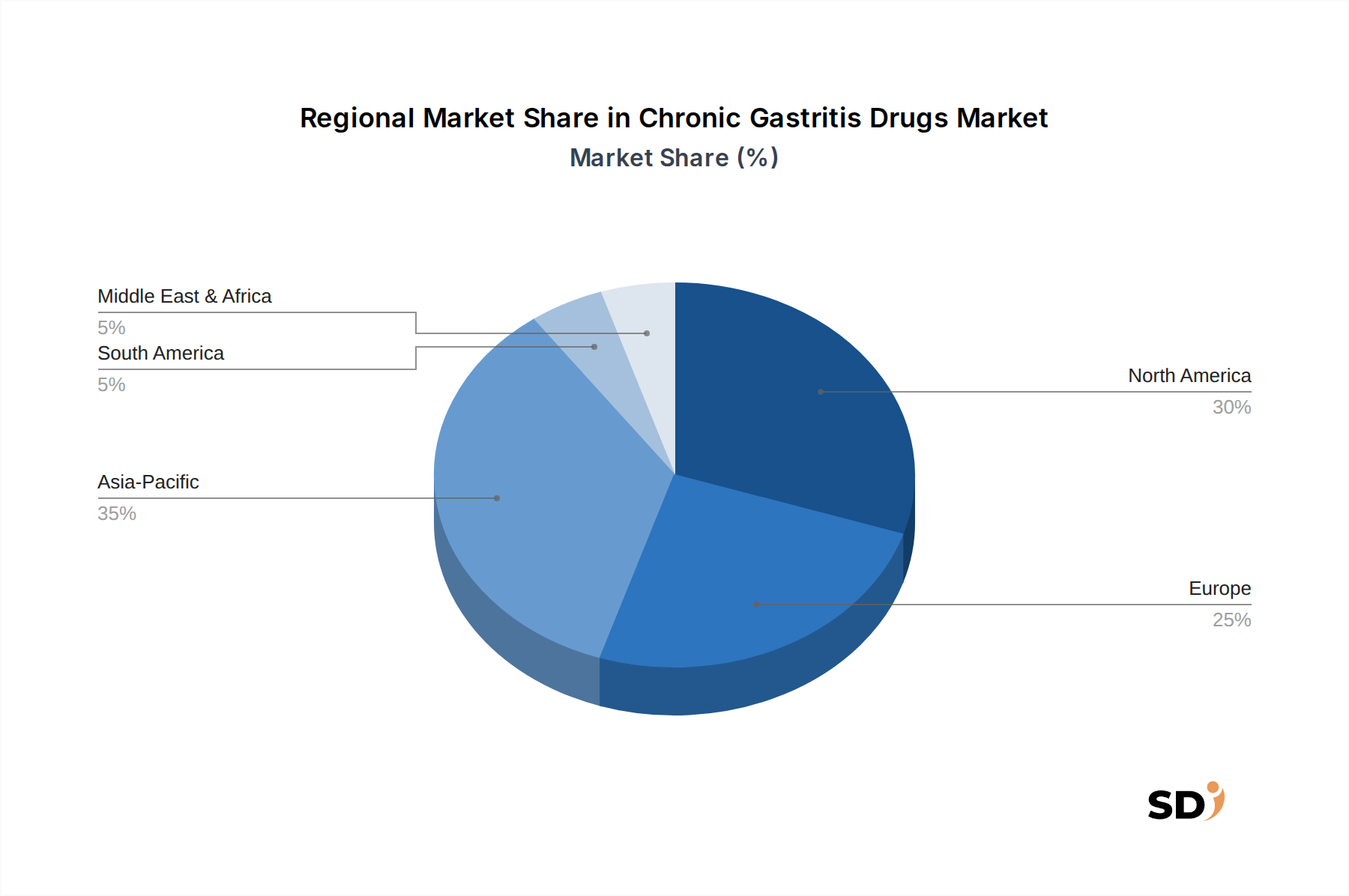

Der Markt für Medikamente gegen chronische Gastritis weist in verschiedenen geografischen Regionen unterschiedliche Dynamiken auf, die durch variierende Krankheitsprävalenz, Gesundheitsinfrastruktur und wirtschaftliche Entwicklung bedingt sind. Der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region identifiziert, mit einer prognostizierten CAGR von etwa 7,8 % und einem geschätzten Umsatzanteil von 40 %. Dieses Wachstum wird durch seine riesige Bevölkerungsbasis, insbesondere in Ländern wie China und Indien, in denen die H. pylori-Infektionsraten hoch sind, sowie durch die verbesserte Gesundheitsversorgung, steigende verfügbare Einkommen und zunehmende Bekanntheit von Verdauungsgesundheitsproblemen angetrieben. Der wachsende Krankenhausmarkt und der aufstrebende Online-Apothekenmarkt in dieser Region unterstützen die Marktexpansion weiter.

Nordamerika ist zwar ein reifer Markt, hält aber weiterhin einen erheblichen Anteil mit einer geschätzten CAGR von 5,5 % und trägt etwa 25 % zum globalen Umsatz bei. Die Region profitiert von einer robusten Gesundheitsinfrastruktur, fortschrittlichen Diagnosefähigkeiten, einer hohen Prävalenz von lebensstilbedingter Gastritis und erheblichen F&E-Investitionen in neue Arzneimittelformulierungen. Das strenge regulatorische Umfeld gewährleistet die Verfügbarkeit hochwertiger Medikamente und stützt den Markt.

Europa folgt mit einer geschätzten CAGR von 6,0 % und einem Marktanteil von rund 20 %. Eine alternde Bevölkerung, gut etablierte Gesundheitssysteme und eine hohe Inzidenz von H. pylori-Infektionen tragen zur anhaltenden Nachfrage bei. Länder wie Deutschland, Frankreich und Großbritannien stehen an der Spitze der Einführung fortgeschrittener Therapieoptionen im Gastroenterologie-Therapeutika-Markt und gewährleisten eine konstante Marktperformance.

Lateinamerika sowie der Nahe Osten und Afrika (MEA) bilden zusammen einen erheblichen Wachstumsmarkt mit einer kombinierten CAGR von rund 7,0 % und etwa 15 % des globalen Marktanteils. Diese Regionen zeichnen sich durch eine verbesserte Gesundheitsversorgung, zunehmende Urbanisierung und einen stärkeren Fokus auf Initiativen im Bereich der öffentlichen Gesundheit aus. Obwohl in einigen Gebieten Herausforderungen wie die Erschwinglichkeit der Gesundheitsversorgung bestehen, sind die steigende Prävalenz von Magen-Darm-Erkrankungen und der wachsende Zugang zu Pharmazeutika wichtige Nachfragetreiber für den Markt für Medikamente gegen chronische Gastritis in diesen sich entwickelnden Volkswirtschaften. Die Nachfrage nach verschiedenen Produkten, darunter auch aus dem Protonenpumpenhemmer-Markt und dem H2-Blocker-Markt, steigt in all diesen Regionen stetig an."

+ "

Nachhaltigkeits- und ESG-Druck auf den Markt für Medikamente gegen chronische Gastritis

Nachhaltigkeits- und Umwelt-, Sozial- und Governance- (ESG) Druck beeinflussen zunehmend den Markt für Medikamente gegen chronische Gastritis und zwingen Pharmaunternehmen, verantwortungsvollere Praktiken in ihren gesamten Wertschöpfungsketten zu übernehmen. Umweltvorschriften, wie z. B. die Abfallentsorgung aus Produktionsanlagen und die Emission von Treibhausgasen, veranlassen Unternehmen, in umweltfreundlichere chemische Prozesse und energieeffiziente Abläufe zu investieren. Das Streben nach CO2-Neutralität und die Einhaltung von Kreislaufwirtschaftsmandaten erfordern innovative Ansätze bei der Verpackung, die recycelbare oder biologisch abbaubare Materialien für Arzneimittelbehälter und Blisterpackungen bevorzugen, was die Auswirkungen des Pharmamarktes erheblich beeinflusst. Darüber hinaus stehen der Wasserverbrauch und die Abwasserbehandlung bei der Herstellung von Wirkstoffen (APIs) unter strenger Beobachtung, insbesondere bei hochvolumigen Medikamenten im Protonenpumpenhemmer-Markt und H2-Blocker-Markt, was robuste Umweltmanagementsysteme erfordert.

Soziale Aspekte von ESG konzentrieren sich auf gleichberechtigten Zugang zu essenziellen Medikamenten, ethische klinische Studien und faire Arbeitsbedingungen in Produktionsstätten. ESG-Investoren bewerten Unternehmen zunehmend anhand ihres Engagements für die Erschwinglichkeit von Medikamenten in Entwicklungsländern und transparenter Preisstrategien. Governance-Aspekte betonen die Vielfalt des Vorstands, ethisches Marketing und Maßnahmen gegen Korruption. Für den Markt für Medikamente gegen chronische Gastritis bedeutet dies den Druck, sicherzustellen, dass Behandlungen zur H. pylori-Eradikation beispielsweise sowohl wirksam als auch weltweit zugänglich sind, um gesundheitliche Ungleichheiten zu mindern. Unternehmen veröffentlichen inzwischen routinemäßig ESG-Berichte, in denen ihre Strategien zur Reduzierung ihrer Umweltauswirkungen, zur Wahrung der sozialen Verantwortung und zur Aufrechterhaltung einer starken Unternehmensführung dargelegt werden, was eine breitere Verlagerung der unternehmerischen Rechenschaftspflicht widerspiegelt, die über die finanzielle Leistung im gesamten Markt für Verdauungsgesundheit hinausgeht."

+ "

Lieferketten- und Rohstoffdynamik für den Markt für Medikamente gegen chronische Gastritis

Die Lieferkette für den Markt für Medikamente gegen chronische Gastritis ist ein komplexes globales Netzwerk, das stark von der termingerechten und qualitätskontrollierten Beschaffung von Wirkstoffen (APIs) und Markt für pharmazeutische Hilfsstoffe abhängig ist. Die Abhängigkeit von vorgelagerten Lieferanten ist erheblich, da viele APIs für Kern-Gastritis-Medikamente wie PPIs und H2-Blocker in spezialisierten Anlagen hergestellt werden, die überwiegend in Asien, insbesondere in China und Indien, angesiedelt sind. Diese Konzentration birgt inhärente Beschaffungsrisiken, darunter geopolitische Instabilitäten, Änderungen der Handelspolitik und strenge Qualitätskontrollanforderungen, die bei mangelnder proaktiver Steuerung zu Lieferunterbrechungen führen können. Die Preisvolatilität wichtiger Rohstoffe, wie z. B. bestimmter chemischer Vorprodukte für die API-Synthese oder spezialisierter Hilfsstoffe wie mikrokristalline Cellulose und Magnesiumstearat, kann die Produktionskosten und damit die Medikamentenpreise direkt beeinflussen.

Historische Störungen, insbesondere die COVID-19-Pandemie, legten die Schwachstellen globaler pharmazeutischer Lieferketten offen. Grenzschließungen, Fabrikschließungen und Logistikengpässe führten zu Verzögerungen beim Versand von Rohmaterialien, was die Produktion und Verfügbarkeit mehrerer generischer und Markenmedikamente gegen chronische Gastritis beeinträchtigte. Dies unterstrich die Notwendigkeit einer größeren Widerstandsfähigkeit der Lieferkette, einschließlich der Diversifizierung der Beschaffung, regionaler Produktionszentren und robuster Lagerhaltungsstrategien. Für den Markt für Medikamente gegen chronische Gastritis ist die Gewährleistung einer konstanten Versorgung mit Antibiotika zur H. pylori-Eradikation beispielsweise angesichts der öffentlichen Gesundheitsimplikationen der Resistenzentwicklung von entscheidender Bedeutung. Unternehmen investieren nun in End-to-End-Lieferkettentransparenz und Risikobewertungstools zur Minderung zukünftiger Störungen, während sie auch vertikale Integration oder langfristige Lieferantenvereinbarungen prüfen, um die Preisrichtung kritischer Rohstoffe zu stabilisieren.

Segmentierung von Medikamenten gegen chronische Gastritis

1. Anwendung

1.1. Krankenhaus

1.2. Drogerie

1.3. Online-Supermarkt

1.4. Andere

2. Typen

2.1. Chinesische Patentmedizin

2.2. Westliche Medizin

Segmentierung von Medikamenten gegen chronische Gastritis nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten und Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens und Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Medikamente gegen chronische Gastritis ist ein integraler Bestandteil des breiteren europäischen Marktes und wird durch eine Kombination aus einer stabilen Wirtschaft, einer hochentwickelten Gesundheitsinfrastruktur und einer alternden Bevölkerung geprägt. Obwohl der genaue Marktgrößenwert für Deutschland spezifisch für diesen Bericht nicht separat quantifiziert wird, positioniert es sich als ein wichtiger Akteur innerhalb der führenden europäischen Märkte, die zusammen etwa 20 % des globalen Umsatzes ausmachen. Die deutsche Wirtschaft zeichnet sich durch ihre Stärke in der pharmazeutischen Forschung und Entwicklung sowie durch ein robustes industrielles Fundament aus, was die Verfügbarkeit und Entwicklung fortschrittlicher Therapien begünstigt.

Innerhalb des deutschen Marktes sind sowohl globale Akteure als auch in Deutschland ansässige oder stark in Deutschland tätige Unternehmen aktiv. Zu den globalen Unternehmen mit erheblicher Präsenz in Deutschland gehören GSK, Pfizer, Johnson & Johnson, Bayer, Sanofi, Teva Pharmaceutical und Reckitt Benckiser. Deutschland beherbergt auch starke lokale oder europäische Unternehmen, die in den Bereichen Magen-Darm-Gesundheit tätig sind, die oft als Teil größerer internationaler Konzerne agieren oder sich auf spezifische Segmente konzentrieren. Die Nachfrage wird von westlichen Medizinprodukten getragen, wobei Protonenpumpenhemmer und H2-Blocker zu den wichtigsten verschreibungspflichtigen und rezeptfreien Medikamenten gehören. Deutsche Unternehmen wie Boehringer Ingelheim sind bekannt für ihre Forschung in verwandten Therapiegebieten.

Das regulatorische Umfeld in Deutschland ist streng und orientiert sich an den Vorgaben der Europäischen Union. Relevant sind hier insbesondere die Zulassungsverfahren der Europäischen Arzneimittel-Agentur (EMA) sowie nationale Vorschriften. Für Arzneimittel sind dies die Vorschriften des Bundesinstituts für Arzneimittel und Medizinprodukte (BfArM) und des Paul-Ehrlich-Instituts (PEI). REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und GPSR (General Product Safety Regulation) sind ebenfalls wichtige Rahmenbedingungen für die chemische Sicherheit und Produktkonformität. Darüber hinaus sind strenge Qualitäts- und Sicherheitsstandards, oft durch TÜV-Zertifizierungen repräsentiert, in der gesamten Pharmaindustrie von Bedeutung. Für die Medikamentenherstellung sind GMP (Good Manufacturing Practice) unerlässlich.

Die Vertriebskanäle in Deutschland sind traditionell stark auf Apotheken (sowohl stationär als auch zunehmend online) und Krankenhäuser für verschreibungspflichtige Medikamente ausgerichtet. Verbraucherverhalten spiegelt ein hohes Gesundheitsbewusstsein und eine Präferenz für wissenschaftlich fundierte Behandlungen wider. Patienten greifen häufig auf rezeptfreie Medikamente für leichte Beschwerden zurück, suchen aber bei chronischen oder schweren Symptomen ärztlichen Rat. Die Digitalisierung hat auch in Deutschland zu einer Zunahme von Online-Apotheken geführt, was die Zugänglichkeit für bestimmte Medikamentenkategorien verbessert hat.

Währungsumrechnungen für spezifische Marktdaten sind für Deutschland nicht explizit angegeben, aber die allgemeine Marktgröße von 25 Milliarden US-Dollar (ca. 23 Milliarden €) bis 2025 gibt einen Hinweis auf die Größenordnung. Die Wachstumsraten werden in Euro ungefähr dieselben sein, die den allgemeinen Markttrend widerspiegeln.

Medikamente bei chronischer Gastritis BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. GSK

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Pfizer

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Johnson & Johnson

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Bayer

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Procter & Gamble

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Perrigo

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Abbott

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Sanofi

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Teva Pharmaceutical

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Nestle

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Boehringer Ingelheim

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. Reckitt Benckiser

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. Purdue Pharma

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.1.14. China Resources Sanjiu Pharmaceutical

6.1.14.1. Unternehmensübersicht

6.1.14.2. Produkte

6.1.14.3. Finanzdaten des Unternehmens

6.1.14.4. SWOT-Analyse

6.1.15. Sunflower Pharmaceutical

6.1.15.1. Unternehmensübersicht

6.1.15.2. Produkte

6.1.15.3. Finanzdaten des Unternehmens

6.1.15.4. SWOT-Analyse

6.1.16. Livzon Pharmaceutical

6.1.16.1. Unternehmensübersicht

6.1.16.2. Produkte

6.1.16.3. Finanzdaten des Unternehmens

6.1.16.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet das Fundament unserer Marktintelligenz und macht einen erheblichen Anteil von 75-80% unserer gesamten Forschungsanstrengungen aus. Dieser robuste Ansatz gewährleistet die direkte Erfassung von Informationen aus erster Hand, was eine beispiellose Tiefe, qualitative Validierung und Echtzeit-Einblicke in den Markt für Medikamente gegen chronische Gastritis ermöglicht. Wir führen umfangreiche semi-strukturierte Interviews mit Meinungsführern und Branchenakteuren entlang der Wertschöpfungskette durch, um ein umfassendes Verständnis der aktuellen Marktdynamik, zukünftiger Trends, Herausforderungen und Chancen zu gewährleisten. Der geografische Umfang der Primärinterviews erstreckt sich über Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum, was mit der Segmentierung des Berichts übereinstimmt.

Zu den befragten wichtigen Stakeholdern gehören:

VP Global Commercial Operations (Pharma-/Biotech-Unternehmen)

Leiter Klinische Entwicklung & Medizinische Angelegenheiten (Pharma-/Biotech-Unternehmen)

Direktor Pharmaziedienste (Krankenhausketten/Großhandelsapotheken/PBMs)

Auftragsentwicklungs- und Produktionsorganisationen (CDMOs), die die Arzneimittelproduktion unterstützen

Pharmazeutische Großhändler & Distributoren

Integrierte Gesundheitsversorger (für Einblicke in die Beschaffung in Krankenhäusern/Apotheken)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP Global Commercial Operations

30%

Leiter Klinische Entwicklung & Medizinische Angelegenheiten

30%

Direktor Pharmaziedienste

25%

Leiter Zulassungsangelegenheiten

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Spezialisierte Pharmahersteller

30%

Biotech-F&E-Unternehmen

25%

Auftragsentwicklungs- und Produktionsorganisationen (CDMOs)

15%

Pharmazeutische Großhändler & Distributoren

20%

Integrierte Gesundheitsversorger

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere Primärbemühungen und macht 20-25% der Gesamtforschung aus. Sie liefert grundlegende Daten, Marktgrößenabschätzungen und Branchen-Benchmarking. Unsere Analysten sammeln sorgfältig Daten aus einer Vielzahl zuverlässiger Quellen, um unparteiische und maßgebliche Einblicke zu gewährleisten. Wir schließen ausdrücklich Daten von anderen Marktforschungswebsites aus, um Originalität und Integrität zu wahren.

Genutzte Quellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensprofile, finanzielle Leistung und M&A-Aktivitäten in den Pharma- und Biotech-Sektoren.

Regierungs- und regulatorische Veröffentlichungen: Daten von nationalen Gesundheitsorganisationen, Krankheitsbekämpfungszentren und pharmazeutischen Regulierungsbehörden (z. B. U.S. Food and Drug Administration (FDA) fda.gov, Europäische Arzneimittel-Agentur (EMA) ema.europa.eu).

Fachverbände & Branchenorganisationen: Veröffentlichungen, Berichte und Whitepaper von führenden Pharma- und medizinischen Verbänden. Beispiele hierfür sind:

Pharmaceutical Research and Manufacturers of America (PhRMA) phrma.org

National Institute of Diabetes and Digestive and Kidney Diseases (NIDDK) niddk.nih.gov

Jahresberichte und Investorenpräsentationen von Unternehmen: Direkte Unternehmensmitteilungen geben Einblicke in Produktpipelines, Marktstrategien und regionale Leistung.

Wissenschaftliche Artikel und Fachzeitschriften: Peer-reviewte Veröffentlichungen liefern klinische Einblicke, epidemiologische Daten und F&E-Fortschritte.

Nachfragemodellierung & Marktschätzung

Unsere Marktdimensionierung und -prognose nutzt eine strenge Mischung aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Daten-Triangulation verbessert wird, um maximale Genauigkeit und Zuverlässigkeit zu gewährleisten. Der Markt wird akribisch nach Anwendung (Krankenhaus, Drogerie, Online-Supermarkt, Sonstige), nach Typen (chinesische Patentarzneimittel, westliche Medizin) und über alle spezifizierten geografischen Regionen hinweg für eine granulare Analyse segmentiert.

Bottom-Up-Ansatz: Diese Methode umfasst die Schätzung des Marktes von Grund auf und die Aggregation von Daten aus spezifischen Marktsegmenten. Wichtige Kennzahlen und Variablen, die für diesen Ansatz verwendet werden, sind:

Prävalenz und Inzidenz von chronischer Gastritis (nach Altersgruppe, Demografie und Geografie).

Durchschnittliche jährliche Behandlungskosten pro Patient (segmentiert nach Arzneimitteltyp – chinesische Patentarzneimittel, westliche Medizin – und Anwendungskanal).

Verschreibungsvolumen und Verkaufsdaten für Medikamente gegen chronische Gastritis (nach Arzneimittelklasse, Marke und Generikum in den Regionen).

Formulierungseinschlussraten und Erstattungsrichtlinien (beeinflussen Marktzugang und Preisgestaltung).

Top-Down-Ansatz: Gleichzeitig wenden wir einen Top-Down-Ansatz an, beginnend mit breiteren Wirtschaftsindikatoren und Gesundheitsausgaben, und grenzen dann schrittweise die Marktgröße für Medikamente gegen chronische Gastritis durch Anwendung relevanter Marktanteile und Penetrationsraten ein.

Mehrstufige Daten-Triangulation: Alle gesammelten Daten aus Primär- und Sekundärquellen sowie sowohl Top-Down- als auch Bottom-Up-Schätzungen werden systematisch abgeglichen und validiert. Dieser iterative Prozess gewährleistet Konsistenz, löst Diskrepanzen auf und stärkt die Integrität unserer Marktzahlen. Unsere Marktprognosen, die 2026-2034 abdecken, werden dynamisch aktualisiert, um die neuesten Marktbewegungen widerzuspiegeln, und sind bis zum Kaufdatum aktuell.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, hochpräzise und zuverlässige Marktintelligenz zu liefern. Unsere strengen Datenvalidierungsprozesse zielen darauf ab, ein geschätztes Datengenauigkeitsniveau von 85-90% zu erreichen. Dies wird durch folgende Maßnahmen erreicht:

Kreuzvalidierung: Datenpunkte aus verschiedenen Quellen (sowohl primär als auch sekundär) werden rigoros verglichen und gegenübergestellt.

Expertenpanel-Überprüfung: Unser internes Team von Fachexperten sowie externe Berater und Teilnehmer der Primärforschung überprüfen und hinterfragen die ersten Ergebnisse, um logische Konsistenz und Marktrealismus sicherzustellen.

Iterative Verfeinerung: Der gesamte Forschungsprozess ist iterativ, mit ständigen Feedbackschleifen zwischen den Phasen Datenerfassung, Analyse und Validierung. Aufkommende Diskrepanzen oder neue Informationen führen zu einer Neubewertung und Verfeinerung unserer Marktmodelle.

Diese umfassende und sorgfältige Methodik stellt sicher, dass unser Marktforschungsbericht ein robustes, glaubwürdiges und umsetzbares Verständnis des Marktes für Medikamente gegen chronische Gastritis liefert.

Häufig gestellte Fragen

1. Welche technologischen Innovationen prägen den Markt für Medikamente bei chronischer Gastritis?

Die F&E im Markt für Medikamente bei chronischer Gastritis konzentriert sich hauptsächlich auf die Entwicklung neuartiger Formulierungen für westliche Medizin und die Verfeinerung traditioneller chinesischer Patentmedikamente. Dies beinhaltet die Erforschung wirksamerer Protonenpumpenhemmer, H2-Rezeptor-Antagonisten und schleimhautschützender Mittel zur Verbesserung der Patientenergebnisse.

2. Wie wirkte sich die COVID-19-Pandemie auf den Markt für Medikamente bei chronischer Gastritis aus?

Der Markt erlebte während der Pandemie anfängliche Störungen in den Lieferketten und bei Patientenberatungen. Die Nachfrage nach Medikamenten bei chronischer Gastritis erholte sich jedoch stetig, da der Zugang zur Gesundheitsversorgung normalisiert wurde, angetrieben durch die weltweit anhaltende Prävalenz von Magen-Darm-Erkrankungen.

3. Welche wichtigen Überlegungen zur Lieferkette gibt es für Medikamente bei chronischer Gastritis?

Zu den Überlegungen zur Lieferkette gehört die Beschaffung von pharmazeutischen Wirkstoffen (APIs) für westliche Medizin und pflanzlichen Bestandteilen für chinesische Patentmedikamente. Hersteller wie GSK und Pfizer verwalten globale Netzwerke, um eine konsistente Produktion und Verteilung an Drogerien und Krankenhäuser zu gewährleisten.

4. Warum ist Nachhaltigkeit in der Branche der Medikamente bei chronischer Gastritis wichtig?

Nachhaltigkeit im Pharmasektor, einschließlich Medikamenten bei chronischer Gastritis, befasst sich mit der Reduzierung der Umweltauswirkungen von Herstellung und Abfall. Unternehmen wie Johnson & Johnson und Bayer setzen ESG-Strategien um, um die Transparenz der Lieferkette zu verbessern und umweltfreundliche Praktiken zu fördern.

5. Wer sind die führenden Unternehmen auf dem Markt für Medikamente bei chronischer Gastritis?

Der Markt für Medikamente bei chronischer Gastritis ist hart umkämpft und wird von großen Akteuren wie GSK, Pfizer, Johnson & Johnson und Bayer dominiert. Diese Unternehmen konkurrieren sowohl im Segment der westlichen Medizin als auch bei chinesischen Patentmedikamenten und vertreiben ihre Produkte weltweit über Krankenhäuser und Drogerien.

6. Welche jüngsten Entwicklungen sind im Sektor der Medikamente bei chronischer Gastritis bemerkenswert?

Obwohl keine spezifischen aktuellen Entwicklungen detailliert sind, verzeichnet der Sektor der Medikamente bei chronischer Gastritis kontinuierliche Innovationen bei der Medikamentenformulierung und -verabreichung. Unternehmen wie Abbott und Sanofi investieren konsequent in F&E, um verbesserte therapeutische Optionen für Patienten einzuführen.