Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Maisflocken: Wachstumstrends und Ausblick bis 2033

Maisflocken

Markt für Maisflocken: Wachstumstrends und Ausblick bis 2033

Maisflocken, Forecast 2026-2034

Aktualisiert am : Jul 7, 2026|Basisjahr : 2025|Seiten : 97

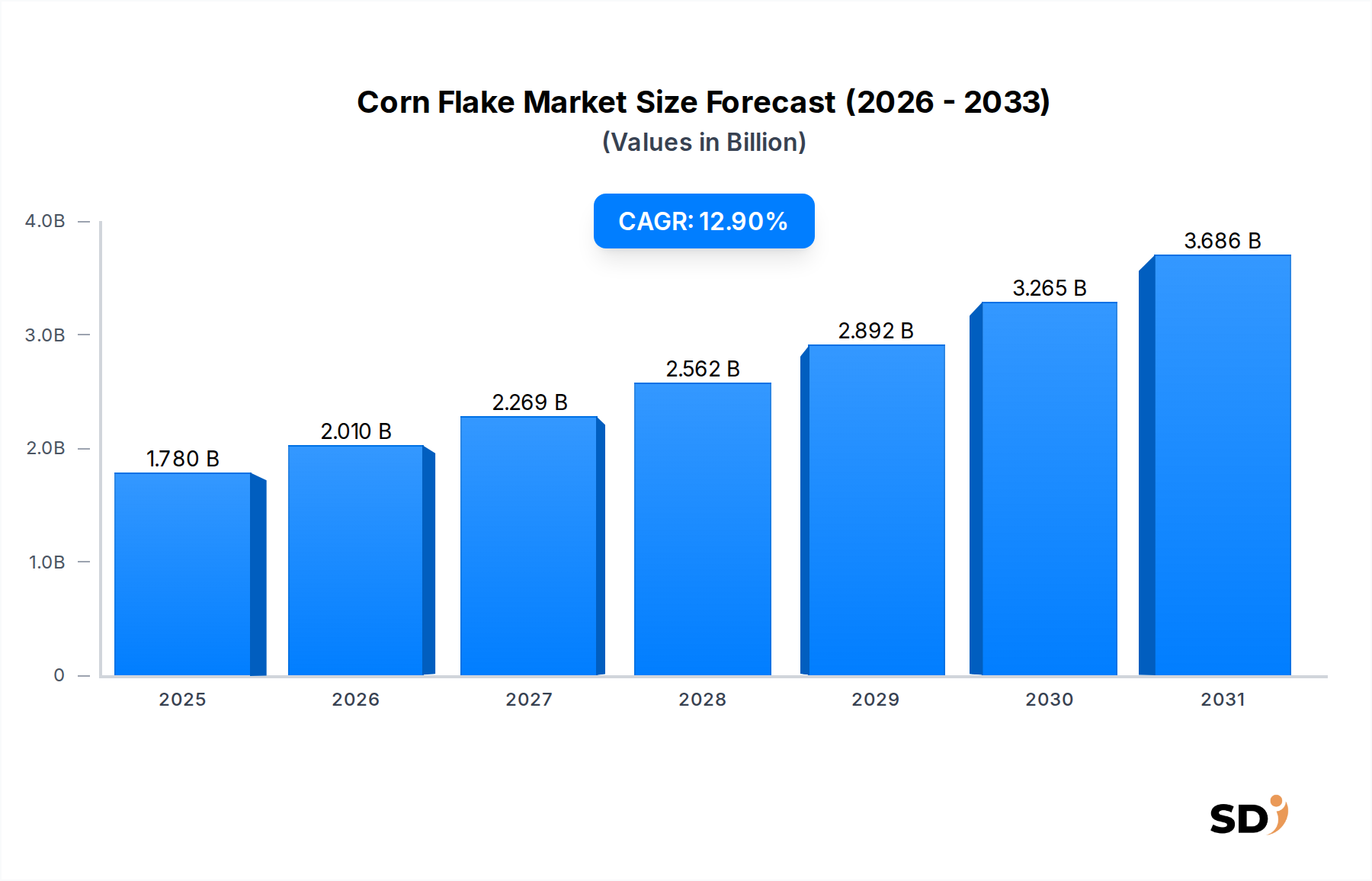

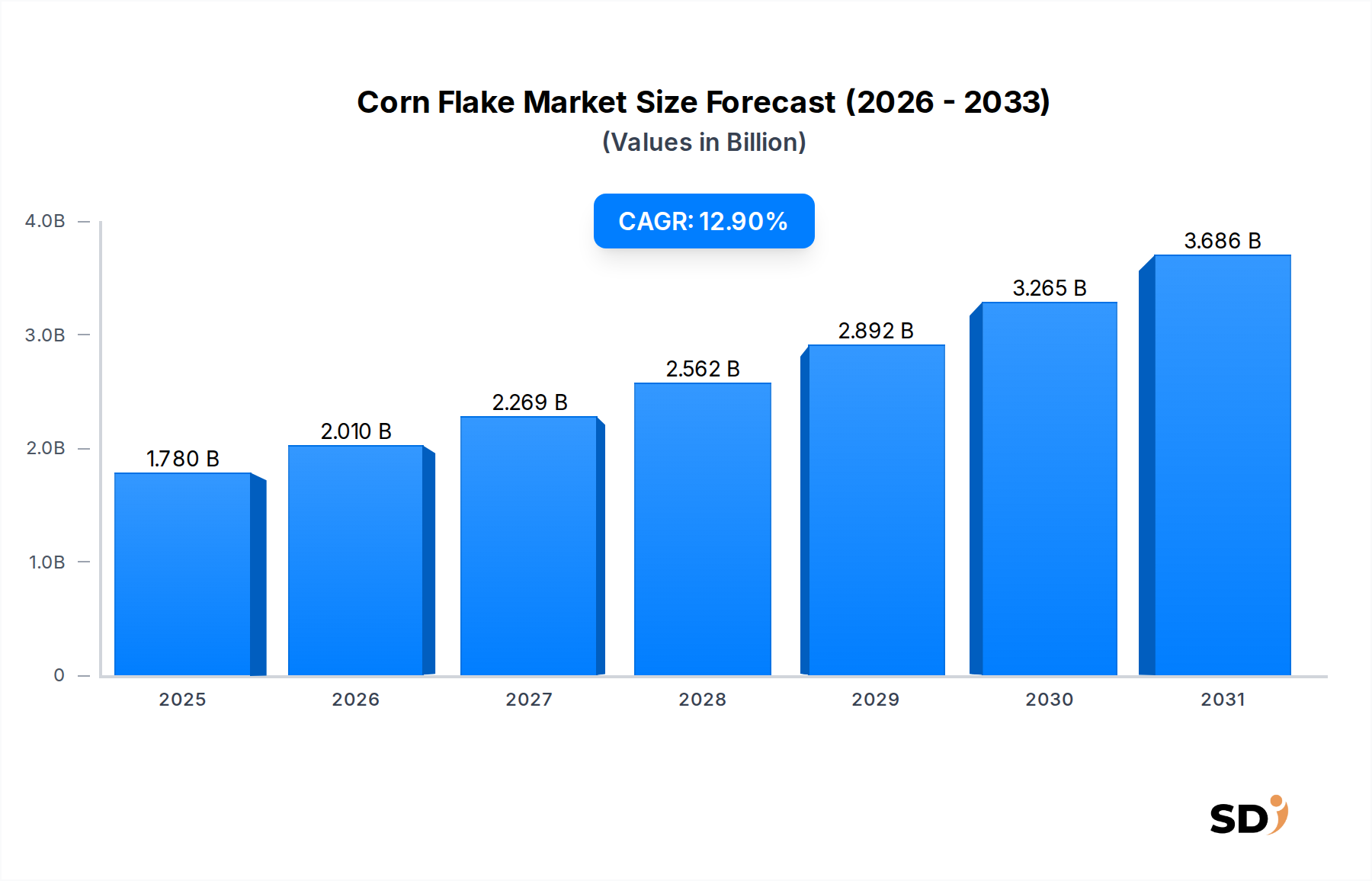

Der globale Markt für Corn Flakes hatte im Jahr 2024 eine Bewertung von 1,78 Milliarden USD (ca. 1,64 Milliarden €) und wird voraussichtlich mit einer robusten jährlichen Wachstumsrate (CAGR) von 12,9 % über den Prognosezeitraum erheblich wachsen. Dieses substanzielle Wachstum wird hauptsächlich durch sich entwickelnde Verbraucherpräferenzen für bequeme und verzehrfertige Frühstücksoptionen sowie durch ein zunehmendes Bewusstsein für die ernährungsphysiologischen Vorteile von angereicherten Cerealien angekurbelt. Die Entwicklung des Marktes wird auch durch aggressive Marketingstrategien von Schlüsselakteuren und die kontinuierliche Einführung neuer Geschmacksrichtungen und Varianten, die auf vielfältige Gaumen zugeschnitten sind, unterstützt.

Maisflocken Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

1.780 B

2025

2.010 B

2026

2.269 B

2027

2.562 B

2028

2.892 B

2029

3.265 B

2030

3.686 B

2031

Makro-Gegenwinde wie schnelle Urbanisierung, sich ändernde Ernährungsgewohnheiten und steigende verfügbare Einkommen in Schwellenländern sind entscheidend für die Beschleunigung der Marktentwicklung. Die steigende Nachfrage nach einem schnellen und nahrhaften Start in den Tag, insbesondere bei Berufstätigen und Kindern, positioniert Corn Flakes als Grundnahrungsmittel zum Frühstück. Darüber hinaus verbessern die Durchdringung des organisierten Einzelhandels und der aufstrebende E-Commerce-Sektor die Produktzugänglichkeit und tragen zu höheren Verkaufszahlen bei. Der Online-Lebensmitteleinzelhandelsmarkt ist zu einem kritischen Kanal geworden, der eine breitere Reichweite und Verbraucherkomfort ermöglicht, insbesondere in städtischen Gebieten. Innovationen in der Verpackung, die die Haltbarkeit verlängern und Einzelportionen anbieten, spielen ebenfalls eine entscheidende Rolle bei der Anziehung moderner Verbraucher. Der Frühstückscerealienmarkt als Ganzes erfährt Innovationen, wobei Corn Flakes aufgrund ihrer Vielseitigkeit und der wahrgenommenen gesundheitlichen Vorteile eine herausragende Stellung einnehmen. Mit Blick auf die Zukunft wird erwartet, dass der Corn Flakes Markt ein anhaltendes Wachstum erfahren wird, das durch Produktdiversifizierung, strategische Partnerschaften und geografische Expansion in unerschlossene Regionen angetrieben wird. Die Integration von funktionellen Inhaltsstoffen und ein Fokus auf nachhaltige Beschaffung werden ebenfalls zu wichtigen Trends, die die zukünftige Landschaft des Marktes gestalten und seine aggressive Wachstumskurve aufrechterhalten werden.

Dominantes Segment für konventionelle Corn Flakes im Corn Flakes Markt

Das Segment der konventionellen Corn Flakes hält derzeit den dominanten Anteil im Corn Flakes Markt, hauptsächlich aufgrund seiner weit verbreiteten Verfügbarkeit, etablierten Verbraucherbasis und wettbewerbsfähigen Preisstrategie. Dieses Segment umfasst Standard-Corn-Flakes-Produkte, die keine spezifischen Bio-Zertifizierungen aufweisen oder spezielle diätetische Bedürfnisse wie glutenfrei erfüllen. Seine Dominanz beruht auf jahrzehntelanger starker Markenpräsenz und umfangreicher Vertriebsnetze, insbesondere über Offline-Einzelhandelskanäle wie Supermärkte, Hypermarktketten und Convenience Stores, die einen erheblichen Teil des Marktes für verpackte Lebensmittel ausmachen. Die Vertrautheit und Erschwinglichkeit konventioneller Corn Flakes machen sie zu einer bevorzugten Wahl für eine breite demografische Gruppe, einschließlich preisbewusster Verbraucher und Großfamilien.

Große Akteure wie Kellogg Company (global präsent) und Nestlé (global präsent) haben konventionelle Corn Flakes lange Zeit gefördert und stark in Marketing und Produktentwicklung investiert, um ihre Marktführerschaft zu behaupten. Diese Unternehmen nutzen Skaleneffekte bei der Beschaffung von Rohstoffen wie Mais und Corn Starch Market-Lieferungen sowie effiziente Betriebe im Food Processing Equipment Market, um die Produktionskosten niedrig zu halten und attraktive Preise zu ermöglichen. Während der Bio-Lebensmittelmarkt und der Glutenfreie Lebensmittelmarkt ein schnelles Wachstum verzeichnen, hinkt ihr kombinierter Anteil hinter dem der konventionellen Varianten zurück, da die Produktionskosten höher und die Verbraucherbasis enger sind. Die Zugänglichkeit konventioneller Corn Flakes über verschiedene sozioökonomische Schichten hinweg, insbesondere in Entwicklungsländern, wo die Preissensibilität höher ist, festigt ihre führende Position weiter. Das Segment profitiert auch von einer langen Geschichte des Verbrauchervertrauens und gleichbleibender Qualität. Obwohl das Segment der Bio-Corn Flakes aufgrund des zunehmenden Gesundheitsbewusstseins und der Nachfrage nach natürlichen Produkten schneller wächst, wird erwartet, dass konventionelle Corn Flakes während des gesamten Prognosezeitraums ihren Mehrheitsanteil beibehalten werden. Dies liegt größtenteils an fortlaufenden Innovationen bei der Anreicherung (Vitamine, Mineralstoffe), Geschmacksverbesserungen und Verpackungsdesigns, die sicherstellen, dass sie für den Massenmarkt relevant und ansprechend bleiben und gleichzeitig eine zuverlässige und wirtschaftliche Frühstückslösung bieten. Strategische Werbeaktionen und erweiterte Reichweite in Städten der Stufen 2 und 3 in Schwellenländern werden ebenfalls zur Aufrechterhaltung der Dominanz konventioneller Angebote beitragen.

Strategische Wachstumstreiber & Einschränkungen im Corn Flakes Markt

Die Entwicklung des Corn Flakes Marktes wird durch mehrere strategische Treiber untermauert, insbesondere die florierende Nachfrage nach Produkten aus dem Markt für Convenience Food. Angesichts zunehmend beschäftigter Lebensstile weltweit priorisieren Verbraucher verzehrfertige Frühstücksoptionen, was eine konstante Nachfrage nach Corn Flakes antreibt. Daten deuten darauf hin, dass über 70 % der städtischen Haushalte in entwickelten Volkswirtschaften regelmäßig Frühstückscerealien konsumieren, da die Zeit knapp ist. Darüber hinaus sind das steigende Gesundheitsbewusstsein und die Nachfrage nach angereicherten Lebensmitteln signifikante Treiber. Viele Hersteller reichern Corn Flakes mit essentiellen Vitaminen und Mineralstoffen an, um Ernährungsdefizite zu beheben und gesundheitsbewusste Verbraucher anzusprechen. Dieser Trend zeigt sich in einer Steigerung von 15 % bei Produkteinführungen mit Gesundheitsaussagen im Jahresvergleich in den letzten drei Jahren. Die Expansion der Einzelhandelsinfrastruktur, insbesondere in Schwellenländern, verbessert die Produktzugänglichkeit weiter. Die Zunahme von Supermärkten, Hypermarktketten und das robuste Wachstum des Online-Lebensmitteleinzelhandelsmarktes tragen zu einer breiteren Produktreichweite bei, was einer jährlichen Steigerung der Vertriebspunkte im asiatisch-pazifischen Raum um 10-15 % entspricht.

Umgekehrt steht der Markt vor bemerkenswerten Einschränkungen. Preisschwankungen bei Rohstoffen, insbesondere bei Mais, Zucker und Verpackungsmaterialien, stellen eine erhebliche Herausforderung dar. Schwankungen auf dem globalen Corn Starch Market können sich direkt auf die Produktionskosten und folglich auf die Gewinnmargen auswirken. Beispielsweise kann ein Anstieg der Maispreise um 20 % die Herstellungskosten um 5-7 % erhöhen. Der intensive Wettbewerb durch alternative Frühstücksoptionen wie Haferflocken, Müsli, Frühstücksriegel und traditionelle Frühstücksgerichte schränkt das Marktwachstum ein. Verbraucher haben eine breite Palette von Auswahlmöglichkeiten, und aggressives Marketing von Wettbewerbern kann Marktanteile abziehen. Der Eintritt von Handelsmarken, die ähnliche Produkte zu niedrigeren Preisen anbieten, intensiviert den Wettbewerb und übt Abwärtsdruck auf die durchschnittlichen Verkaufspreise aus. Darüber hinaus unterliegt der Markt für Frühstückscerealien strengen Lebensmittelsicherheitsvorschriften und sich entwickelnden diätetischen Richtlinien, was kontinuierliche Investitionen in Forschung und Entwicklung erfordert, um die Einhaltung zu gewährleisten und das Vertrauen der Verbraucher aufrechtzuerhalten.

Wettbewerbslandschaft des Corn Flakes Marktes

Der Markt für Corn Flakes ist durch eine Mischung aus etablierten multinationalen Konzernen und aufstrebenden regionalen Akteuren gekennzeichnet, die alle um Marktanteile durch Produktinnovation, strategische Akquisitionen und umfangreiche Vertriebsnetze kämpfen. Die Wettbewerbslandschaft ist dynamisch, wobei sich Unternehmen darauf konzentrieren, ihre Produktportfolios um Bio-, glutenfreie und angereicherte Varianten zu erweitern, um den unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

Kellogg Company: Ein globaler Marktführer im Markt für Frühstückscerealien, Kellogg Company hat eine dominante Präsenz auf dem Corn Flakes Markt und nutzt seine ikonische Markenbekanntheit und sein riesiges Vertriebsnetz, um seine Marktführerschaft zu behaupten und kontinuierlich mit neuen Geschmacksrichtungen und Nährwertprofilen zu innovieren.

Bagrrys: Eine indische Marke, Bagrrys konzentriert sich auf gesundheitsbewusste Verbraucher und bietet eine Reihe von Frühstückscerealien, einschließlich Corn Flakes, mit Schwerpunkt auf natürlichen Inhaltsstoffen und Nährwert, und erweitert seine Präsenz im asiatisch-pazifischen Raum.

Nestlé: Ein diversifizierter Lebensmittel- und Getränkegigant konkurriert auf dem Corn Flakes Markt mit einer eigenen Produktlinie von Cerealien, wobei oft der Schwerpunkt auf Komfort und angereicherten Optionen liegt, unterstützt durch seine globale Markenstärke und seine umfangreiche Einzelhandelspräsenz.

Patanjali: Ein indisches Konsumgüterunternehmen, Patanjali ist mit dem Schwerpunkt auf ayurvedischen Prinzipien und natürlichen Inhaltsstoffen in den Markt eingetreten und spricht Verbraucher an, die nach traditionellen und gesundheitsorientierten Lebensmitteln suchen.

Barbara's Bakery: Bekannt für seine natürlichen und biologischen Produkte, bietet Barbara's Bakery Corn Flakes, die den Bio-Lebensmittelmarkt und gesundheitsbewusste Verbraucher ansprechen, mit Schwerpunkt auf einfachen, gesunden Zutaten und GMO-freien Zertifizierungen.

Erewhon: Spezialisiert auf Bio- und Naturkost, bietet Erewhon Premium-Corn-Flakes-Optionen, die der wachsenden Nachfrage nach "Clean Label" und minimal verarbeiteten Frühstückscerealien entsprechen.

Dr. Schär: Eine führende Marke im Glutenfreien Lebensmittelmarkt, Dr. Schär bietet spezielle glutenfreie Corn Flakes, die sich an Verbraucher mit Zöliakie oder Glutenunverträglichkeit richten und die Reichweite des Marktes für spezifische Ernährungsbedürfnisse erweitern.

Consenza: Ein weiterer prominenter Akteur im glutenfreien Segment, Consenza bietet eine Reihe von glutenfreien Corn Flakes an, die die steigende Nachfrage nach allergenfreundlichen Frühstückslösungen mit Schwerpunkt auf Geschmack und Qualität bedienen.

Aktuelle Entwicklungen & Meilensteine auf dem Corn Flakes Markt

Jüngste Entwicklungen auf dem Corn Flakes Markt unterstreichen eine strategische Verlagerung hin zu Produktdiversifizierung, nachhaltigen Praktiken und verstärktem Verbraucherengagement, um von sich entwickelnden Ernährungstrends zu profitieren und die Marktreichweite zu erweitern.

Mai 2026: Ein führender Akteur führte eine neue Linie von Corn Flakes ein, die mit Probiotika und zusätzlicher Ballaststoff angereichert sind, und zielt auf das wachsende Segment von Verbrauchern ab, die sich auf Darmgesundheit und Verdauungswohlbefinden konzentrieren, was einen Schritt über grundlegende Nährstoffanreicherung hinaus signalisiert.

Februar 2026: Mehrere Hersteller initiierten Partnerschaften mit Programmen für nachhaltige Landwirtschaft, um Mais von landwirtschaftlichen Betrieben zu beziehen, die umweltfreundliche Praktiken anwenden, und reagierten damit auf die steigende Verbrauchernachfrage nach Transparenz und umweltbewussten Markt für verpackte Lebensmittel-Produkten.

November 2025: Eine große regionale Marke erweiterte ihr Vertriebsnetz, indem sie sich signifikanten Regalplatz in führenden Hypermarktketten in Südostasien sicherte, mit dem Ziel, einen größeren Anteil am schnell wachsenden Markt für Frühstückscerealien in der Region zu erobern.

August 2025: Innovative Verpackungslösungen, einschließlich recycelbarer und kompostierbarer Materialien, wurden von Schlüsselakteuren für ihre Corn-Flakes-Produkte eingeführt, was ein Engagement zur Reduzierung des ökologischen Fußabdrucks und zur Anziehung umweltbewusster Verbraucher zeigt.

April 2025: Eine prominente Marke in der Kategorie Glutenfreier Lebensmittelmarkt enthüllte eine neue Marketingkampagne, die die Vorteile eines glutenfreien Lebensstils hervorhebt, zusammen mit neuen Geschmacksrichtungen für ihre glutenfreien Corn Flakes, mit dem Ziel, ihre Anziehungskraft über spezifische diätetische Einschränkungen hinaus zu erweitern.

Januar 2025: Der Markt sah eine Zunahme von Fusionen und Übernahmen bei kleineren, spezialisierten Marken, die sich auf Produkte aus dem Bio-Lebensmittelmarkt konzentrierten, da größere Konglomerate versuchten, Nischen-Gesundheitsportfolios in ihre Mainstream-Angebote zu integrieren.

Regionale Marktübersicht für den Corn Flakes Markt

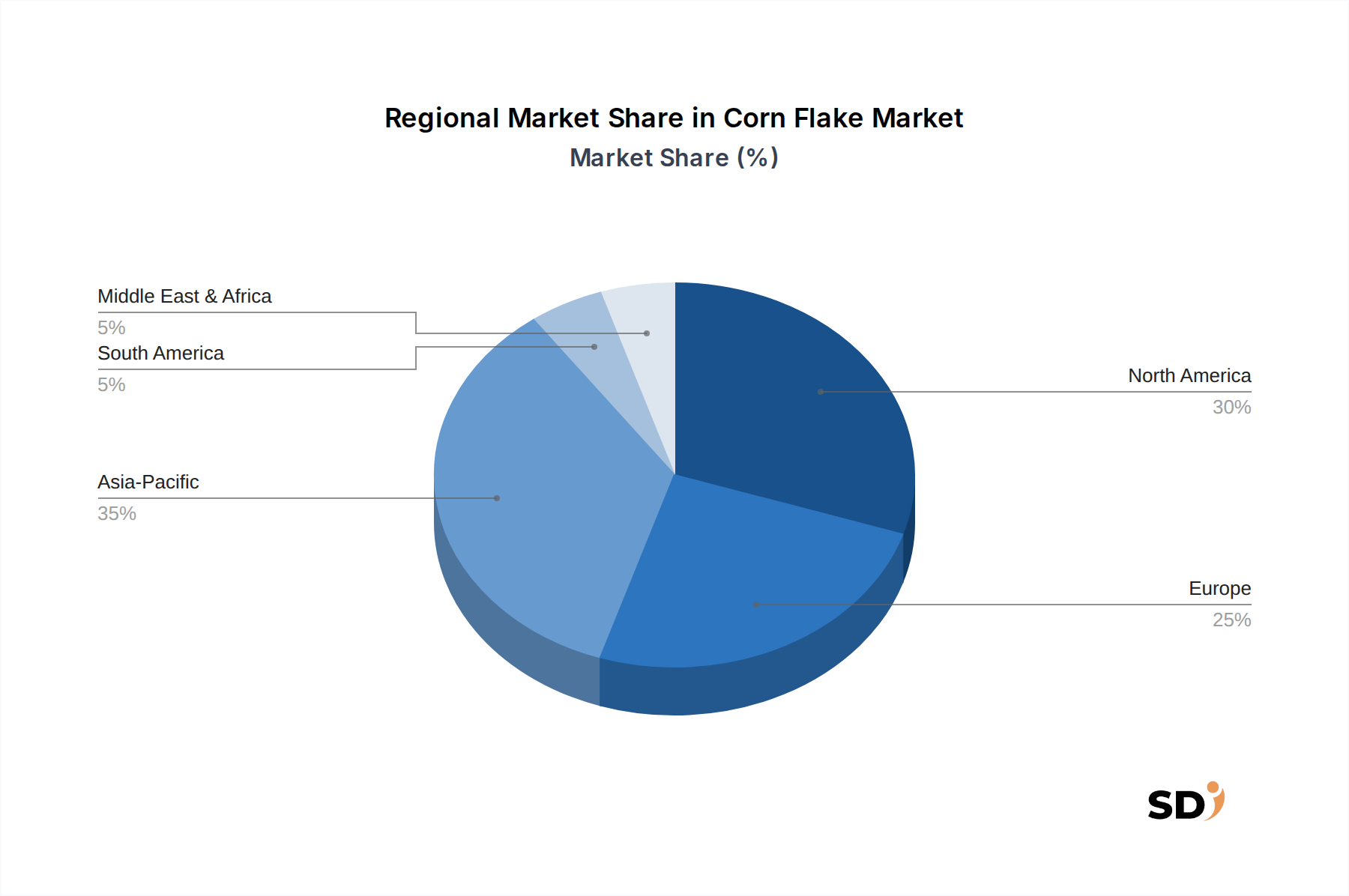

Der globale Corn Flakes Markt zeigt unterschiedliche Wachstumsdynamiken in wichtigen Regionen, beeinflusst durch Verbraucherpräferenzen, wirtschaftliche Entwicklung und kulturelle Ernährungsgewohnheiten. Der asiatisch-pazifische Raum stellt derzeit die am schnellsten wachsende Region dar, angetrieben durch schnelle Urbanisierung, steigende verfügbare Einkommen und die wachsende Akzeptanz westlicher Frühstücksgewohnheiten. Länder wie China und Indien verzeichnen eine erhebliche Nachfrage, wobei für die Region eine CAGR prognostiziert wird, die über den Prognosezeitraum 15,0 % übersteigen wird, hauptsächlich aufgrund expandierender Vertriebskanäle und aggressiver Vermarktung durch internationale Akteure. Das steigende Bewusstsein für gesundheitliche Vorteile und der Komfortfaktor von Produkten aus dem Markt für verpackte Lebensmittel, insbesondere bei der jungen Bevölkerung, sind wichtige Nachfragetreiber in dieser Region.

Nordamerika, obwohl ein reifer Markt, hält einen erheblichen Umsatzanteil auf dem Corn Flakes Markt, angetrieben durch etablierte Markentreue und kontinuierliche Produktinnovationen, insbesondere in den Segmenten Glutenfreier Lebensmittelmarkt und Bio-Lebensmittelmarkt. Die Verbraucher der Region, die stark auf Gesundheitstrends achten, treiben konsequent die Nachfrage nach angereicherten und spezialisierten Corn-Flakes-Varianten an. Europa hat ebenfalls einen bedeutenden Marktanteil, der durch eine Vorliebe für Premium- und Bio-Frühstückscerealien gekennzeichnet ist. Länder wie das Vereinigte Königreich und Deutschland sind führende Beitragszahler, mit starkem Fokus auf Produktqualität und nachhaltige Beschaffung. Der Nachfragetreiber hier ist hauptsächlich die Verbrauchernachfrage nach natürlichen Inhaltsstoffen und ethischer Produktion, gepaart mit bequemen Frühstückslösungen.

Die Region Naher Osten und Afrika (MEA) entwickelt sich zu einem vielversprechenden Markt, obwohl sie derzeit einen kleineren Anteil hat und eine robuste Wachstumskurve aufweist, die durch die zunehmende Verwestlichung von Ernährungsweisen und eine wachsende junge Bevölkerung angetrieben wird. Die Ausweitung moderner Einzelhandelsformate und die Durchdringung des Online-Lebensmitteleinzelhandelsmarktes machen Corn Flakes in Ländern wie den VAE und Saudi-Arabien zugänglicher. Lateinamerika trägt ebenfalls zum globalen Markt bei, wobei Brasilien und Mexiko Schlüsselmärkte sind. Der Hauptnachfragetreiber in Lateinamerika ist die wachsende Mittelschicht und die zunehmende Akzeptanz von bequemen, verzehrfertigen Lebensmitteln, da sich die Lebensstile weiterentwickeln. Während Nordamerika und Europa grundlegend bleiben, ist der asiatisch-pazifische Raum unbestreitbar die treibende Kraft für zukünftiges Wachstum des Corn Flakes Marktes.

Kundensegmentierung & Kaufverhalten auf dem Corn Flakes Markt

Die Kundensegmentierung auf dem Corn Flakes Markt wird immer differenzierter und spiegelt eine Divergenz der Verbraucherprioritäten über verschiedene Demografien hinweg wider. Die Hauptsegmente umfassen: traditionelle Familienhaushalte, die Wert und Komfort priorisieren; gesundheitsbewusste Personen, die angereicherte, biologische oder glutenfreie Optionen suchen; und Kinder, für die Geschmack und ansprechende Verpackung wichtige Treiber sind. Preissensibilität bleibt ein signifikanter Faktor für einen großen Teil des Marktes, insbesondere in Entwicklungsländern, wo konventionelle Corn Flakes aufgrund ihrer Erschwinglichkeit bevorzugt werden. Ein wachsendes Segment ist jedoch bereit, einen Aufpreis für Produkte zu zahlen, die spezifischen diätetischen Anforderungen oder ethischen Erwägungen entsprechen, wie z. B. Verbraucher des Bio-Lebensmittelmarktes oder Glutenfreien Lebensmittelmarktes.

Die Kaufkriterien haben sich von der reinen Nahrungsaufnahme zu Nährwert, Transparenz der Zutaten und Markenreputation verlagert. Verbraucher prüfen aktiv Etiketten auf Zuckergehalt, künstliche Zusatzstoffe und Allergeninformationen. Beschaffungskanäle haben sich ebenfalls weiterentwickelt; während der Offline-Verkauf über Supermärkte und Hypermarktketten dominant bleibt, verzeichnete der Online-Lebensmitteleinzelhandelsmarkt ein erhebliches Wachstum, insbesondere nach der Pandemie. Dieser Kanal spricht Verbraucher an, die Komfort, Lieferung nach Hause und eine breitere Produktauswahl suchen. Bemerkenswert ist eine Verlagerung hin zu personalisierter Ernährung, wobei einige Käufer Marken bevorzugen, die Individualisierung anbieten oder Nischen-Ernährungsbedürfnisse erfüllen. Treueprogramme und Abonnementmodelle beeinflussen ebenfalls das Kaufverhalten, insbesondere im digitalen Bereich. Der zunehmende Einfluss von sozialen Medien und Gesundheitsinfluencern spielt eine Rolle bei der Gestaltung von Präferenzen und führt zu zyklischen Nachfrageschwankungen hin zu bestimmten Produkteigenschaften oder Marken.

Preisdynamik & Margendruck auf dem Corn Flakes Markt

Die Preisdynamik auf dem Corn Flakes Markt ist komplex und wird durch eine Konfluenz von Rohstoffkosten, Wettbewerbsintensität, Markenwert und Elastizität der Verbrauchernachfrage beeinflusst. Der durchschnittliche Verkaufspreis (ASP) von Corn Flakes variiert erheblich zwischen konventionellen, biologischen und Spezialvarianten (z. B. glutenfrei). Konventionelle Corn Flakes erzielen in der Regel niedrigere ASPs aufgrund von Skaleneffekten in der Produktion und intensivem Wettbewerb. Der Bio-Lebensmittelmarkt und der Glutenfreie Lebensmittelmarkt weisen jedoch höhere ASPs auf, die den Aufpreis für spezialisierte Zutaten und Produktionsprozesse widerspiegeln. Rohstoffkosten, hauptsächlich Mais, Zucker und Verpackungsmaterialien, üben erheblichen Margendruck aus. Schwankungen auf dem globalen Corn Starch Market oder den Zuckerrohstoffpreisen wirken sich direkt auf die Herstellungskosten (COGS) der Hersteller aus. Beispielsweise kann ein Anstieg der Maispreise um 10 % zu einer Reduzierung der Bruttogewinnmargen für Standardprodukte um 3-5 % führen, wenn Preiserhöhungen nicht direkt an die Verbraucher weitergegeben werden können.

Margenstrukturen entlang der Wertschöpfungskette sind segmentiert. Hersteller operieren typischerweise mit moderaten bis hohen Bruttogewinnmargen, die dann durch erhebliche Investitionen in Marketing, Vertrieb und Forschung & Entwicklung komprimiert werden. Einzelhändler, insbesondere große Supermarktketten und die Plattformen des Online-Lebensmitteleinzelhandelsmarktes, verhandeln oft günstige Konditionen, was zu dünneren Margen für Hersteller auf Großhandelsebene führt. Handelsmarken, die ähnliche Produkte zu einem 15-20 % niedrigeren ASP anbieten, intensivieren die Wettbewerbsintensität und üben Abwärtsdruck auf die Preise von Markenprodukten aus. Wichtige Kostenhebel sind die Optimierung des Food Processing Equipment Market auf Effizienz, die strategische Beschaffung von Rohstoffen zur Minderung von Rohstoffpreisschwankungen und die Optimierung der Logistik. Die Zunahme von Werbeaktionen und Rabatten, insbesondere während der Feiertage oder zur Lagerabräumung, beeinträchtigt die Preismacht und die Gesamtrentabilität weiter und führt oft zu einem herausfordernden Umfeld für die Aufrechterhaltung konsistenter Margen im Markt für Frühstückscerealien.

Corn Flake Segmentierung

1. Anwendung

1.1. Online-Verkäufe

1.2. Offline-Verkäufe

2. Typen

2.1. Bio-Corn Flakes

2.2. Konventionelle Corn Flakes

Corn Flake Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Corn Flakes, als Teil des größeren europäischen Marktes, zeichnet sich durch eine hohe Verbraucheraufmerksamkeit für Qualität und Gesundheitsbewusstsein aus. Deutschland ist eine der größten Volkswirtschaften Europas und bildet somit einen stabilen und wachstumsstarken Markt für FMCG-Produkte wie Frühstückscerealien. Der Markt für Corn Flakes hier ist nicht nur von der allgemeinen Nachfrage nach Bequemlichkeit geprägt, sondern auch von einem starken Trend hin zu gesünderen und nachhaltigeren Lebensmitteln. Dies spiegelt sich in der Präferenz für Bio-Produkte und einer wachsenden Nachfrage nach transparenten Lieferketten wider. Branchenbeobachter schätzen die Größe des deutschen Marktes für Frühstückscerealien auf mehrere Milliarden Euro, wobei Corn Flakes einen signifikanten Anteil ausmachen. Laut dem globalen Bericht wird erwartet, dass der Markt bis 2030 weiter wächst, getrieben durch Innovationen und sich ändernde Konsumgewohnheiten.

Zu den dominierenden Akteuren auf dem deutschen Markt zählen sowohl globale Marken mit starken lokalen Tochtergesellschaften als auch spezialisierte deutsche Unternehmen. Nestlé Deutschland AG und Kellogg Deutschland GmbH sind durch ihre etablierten Marken wie Nesquik oder Kellogg's Corn Flakes prominent vertreten. Darüber hinaus gibt es eine wachsende Zahl kleinerer, lokaler Produzenten oder deutscher Niederlassungen internationaler Unternehmen, die sich auf Bio- oder Spezialprodukte konzentrieren. Diese Unternehmen profitieren oft von einer engeren Bindung an lokale Lieferanten und einem tieferen Verständnis des deutschen Verbrauchers. Der regulatorische Rahmen in Deutschland ist streng und legt großen Wert auf Lebensmittelsicherheit und Kennzeichnung. Wesentliche Gesetze und Verordnungen wie die EU-Lebensmittelverordnung (z.B. REACH für Chemikalien und GPSR für allgemeine Produktsicherheit) sowie nationale Standards und Gütesiegel, wie das Bio-Siegel oder Prüfungen durch Institutionen wie den TÜV, sind für alle Marktteilnehmer von zentraler Bedeutung. Diese Vorschriften stellen sicher, dass Produkte hohe Qualitäts- und Sicherheitsstandards erfüllen.

Die Vertriebskanäle in Deutschland sind vielfältig. Der stationäre Handel, insbesondere große Supermarktketten wie Edeka, Rewe und Lidl, dominiert weiterhin den Markt für verpackte Lebensmittel. Diese Kanäle bieten eine breite Produktpalette und sind für die meisten Verbraucher die erste Anlaufstelle. Der Online-Handel, insbesondere über spezialisierte Lebensmittelplattformen und die E-Commerce-Angebote der traditionellen Händler, gewinnt jedoch zunehmend an Bedeutung. Verbraucher in Deutschland sind preisbewusst, aber auch bereit, für Qualität, Gesundheit und Nachhaltigkeit einen Aufpreis zu zahlen. Sie informieren sich zunehmend online über Produkte und bevorzugen Marken, die ihre Werte widerspiegeln. Das Kaufverhalten wird stark von der Gewohnheit beeinflusst, aber auch von gesundheitlichen Überlegungen und dem Wunsch nach Abwechslung. Die klare Kennzeichnung von Inhaltsstoffen und Nährwertinformationen ist für deutsche Konsumenten ein wichtiger Faktor bei der Kaufentscheidung. Die Präsenz von Herstellern und die Bedeutung des deutschen Marktes werden durch die Tatsache unterstrichen, dass er oft als wichtiger Testmarkt für neue Produkte und Marketingstrategien in Europa dient.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Kellogg Company

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Bagrrys

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Nestlé

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Patanjali

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Barbara's Bakery

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Erewhon

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Dr. Schär

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Consenza

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler unserer Marktschätzungen und trägt etwa 75 % zur gesamten Forschungsarbeit bei. Dieser robuste Ansatz gewährleistet ein detailliertes Verständnis der Marktdynamik, der Wettbewerbslandschaften und der aufkommenden Trends direkt von Branchenteilnehmern. Wir arbeiten mit einer Vielzahl von Stakeholdern entlang der Wertschöpfungskette durch strukturierte Interviews, telefonische Umfragen und validierte Fragebögen zusammen. Diese direkte Interaktion ermöglicht es uns, qualitative Einblicke zu gewinnen und quantitative Datenpunkte zu validieren, um eine umfassende und aktuelle Marktperspektive zu gewährleisten. Der Bericht wird bis zum Kaufdatum aktualisiert und spiegelt die aktuellsten Marktdaten wider, die aus fortlaufenden Primärinteraktionen gewonnen wurden.

Wichtige Teilnehmer unserer Primärforschung sind:

Unternehmensarten:

Hersteller von Cornflakes (z. B. große multinationale Lebensmittelkonzerne, regionale Produzenten)

Getreideverarbeiter und Rohstofflieferanten (insbesondere Maislieferanten und Mühlenunternehmen)

Große Einzelhandels- und Lebensmittelketten (Supermärkte, Hypermarktketten, Convenience Stores)

Lebensmittel-E-Commerce-Händler und Online-Lebensmittelplattformen

Lebensmitteldistributoren und Großhändler

Befragte wichtige Stakeholder:

Leiter F&E/Produktinnovation (bei Herstellern von Cornflakes)

Category Manager (Müsli) (bei großen Einzelhandels-/Lebensmittelketten)

Direktor Lieferkette & Logistik (bei Herstellern von Cornflakes/Lebensmitteldistributoren)

E-Commerce-Verkaufsmanager (bei Lebensmittel-E-Commerce-Händlern/Herstellern von Cornflakes)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter F&E/Produktinnovation

30%

Category Manager (Müsli)

30%

Direktor Lieferkette & Logistik

25%

E-Commerce-Verkaufsmanager

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Cornflakes

40%

Große Einzelhandels-/Lebensmittelketten

25%

Getreideverarbeiter/Lieferanten

15%

Lebensmittel-E-Commerce-Händler

10%

Lebensmitteldistributoren

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht etwa 25 % unserer gesamten Methodik aus und liefert Basisdaten, Marktlandschaften und Validierungspunkte für unsere Primärergebnisse. Diese Phase umfasst umfangreiches Data Mining aus glaubwürdigen und autoritativen Quellen, wobei staatliche, organisationale und branchenspezifische Veröffentlichungen Vorrang vor allgemeinen Marktforschungsberichten haben. Unser Ansatz zur Sekundärdatensammlung umfasst unter anderem Folgendes:

Finanzdatenbanken: Nutzung von Premium-Abonnement-Datenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und Wettbewerbsinformationen.

Regierungs- & Regulierungsbehörden: Zugriff auf offizielle Statistiken, Daten zum Lebensmittelverbrauch, Handelspolitiken und Gesundheitsrichtlinien von nationalen und internationalen Regierungsbehörden.

Beispiele hierfür sind das US-Landwirtschaftsministerium (USDA) (nass.usda.gov), Eurostat (ec.europa.eu/eurostat) für Daten zur landwirtschaftlichen Produktion und zum Verbrauch.

Regulierungsbezogene Einblicke von der Food and Drug Administration (FDA) (FDA.gov) in Nordamerika und der Europäischen Behörde für Lebensmittelsicherheit (EFSA) (EFSA.europa.eu) für Standards zur Lebensmittelsicherheit in Europa.

Branchenverbände & Fachpublikationen: Überprüfung von Berichten, Newslettern und statistischen Daten, die von relevanten Branchenverbänden veröffentlicht werden, um Branchentrends, Konsummuster und technologische Fortschritte zu verstehen.

Wichtige Verbände sind die Codex-Alimentarius-Kommission (fao.org/codex) für internationale Lebensmittelstandards und die Organic Trade Association (ota.com) für Einblicke in den Markt für Bio-Produkte.

Jahresberichte & Investorenpräsentationen von Unternehmen: Analyse öffentlich zugänglicher Finanzberichte, Jahresberichte und Investorenpräsentationen wichtiger Marktteilnehmer, um Umsatzzahlen, strategische Initiativen und Segmentleistung zu erfassen.

Akademische Forschung & White Papers: Konsultation von Peer-Review-Journalen und wissenschaftlichen Studien für eingehende Analysen des Konsumverhaltens, der Ernährungstrends und der Verarbeitungstechnologien im Zusammenhang mit Frühstückscerealien.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsrahmen nutzt eine strenge Kombination aus Top-Down- und Bottom-Up-Methoden, ergänzt durch mehrstufige Datendreiecksbildung, um die höchstmögliche Genauigkeit zu gewährleisten. Die Marktbemessung für "Corn Flake nach Anwendung, nach Typen, nach Region" wird durch einen systematischen Prozess abgeleitet:

Bottom-Up-Ansatz: Dies beinhaltet die Aggregation spezifischer Segmentdatenpunkte. Für den Markt für Cornflakes werden wichtige Variablen berücksichtigt, darunter:

Regionale Pro-Kopf-Müslikonsum (kg/Jahr): Abgeleitet aus nationalen Lebensmittelbilanzen und Haushaltsverbrauchserhebungen.

Durchschnittlicher Einzelhandelspreis pro Kilogramm Cornflakes (USD/kg): Erfasst durch Einzelhandelsaudits und E-Commerce-Preisaggregator, segmentiert nach Typ (Bio/konventionell) und Region.

Anzahl der Haushalte nach Einkommensklasse: Wird verwendet, um die Kaufkraft und die Verbreitung von Premium- (Bio-) vs. konventionellen Produkten zu verstehen.

E-Commerce-Penetrationsrate für Lebensmittel: Wesentlich für die Schätzung des Online-Umsatzsegments in verschiedenen Regionen.

Top-Down-Ansatz: Dieser Ansatz beginnt mit der breiteren Marktgröße für Frühstückscerealien weltweit oder regional und grenzt sie schrittweise auf das spezifische Cornflake-Segment ein, das weiter nach Typ und Anwendung aufgeteilt wird. Makroökonomische Indikatoren, Bevölkerungsdemografie, Urbanisierungstrends und Wachstumsraten des verfügbaren Einkommens werden in dieses Modell integriert.

Datendreiecksbildung: Alle Marktdaten werden einer mehrstufigen Datendreiecksbildung unterzogen. Dies beinhaltet die Querverweisung von Schätzungen, die aus verschiedenen Quellen (Primärinterviews, Sekundärdaten, interne Datenbanken und statistische Modelle) und Methoden (Top-down, Bottom-up) abgeleitet wurden. Etwaige Abweichungen werden kritisch analysiert und durch weitere Expertenkonsultationen und Datenverifizierung gelöst.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität gewährleistet eine geschätzte Daten-Genauigkeit von 85-90 %. Dieses hohe Präzisionsniveau wird durch einen sorgfältigen Qualitätsprüfungsprozess aufrechterhalten, der den gesamten Forschungslebenszyklus umfasst. Jeder Datenpunkt, ob qualitative Einsicht oder quantitative Metrik, wird einer strengen Validierung anhand mehrerer unabhängiger Quellen unterzogen. Ein engagiertes Analystenteam prüft die Konsistenz, Zuverlässigkeit und Relevanz der gesammelten Informationen. Darüber hinaus werden Marktprognosen mit fortschrittlichen statistischen Modellen entwickelt, die historische Wachstumsmuster, Wirtschaftsindikatoren und prognostizierte Verbrauchertrends berücksichtigen. Diese Modelle werden kontinuierlich verfeinert und durch verschiedene Sensitivitätsanalysen gestresst, um potenzielle Marktvolatilität und unvorhergesehene Störfaktoren zu berücksichtigen, wodurch die Robustheit und Vorausschau unserer Prognosen von 2026 bis 2034 gewährleistet wird.

Häufig gestellte Fragen

1. Wer sind die Hauptwettbewerber auf dem globalen Maisflockenmarkt?

Auf dem globalen Maisflockenmarkt gibt es Hauptakteure wie Kellogg Company, Nestlé und Patanjali. Die Wettbewerbslandschaft umfasst sowohl etablierte internationale Marken als auch regionale Hersteller wie Bagrrys und Barbara's Bakery.

2. Was sind die wichtigsten Nachfragetreiber für Maisflockenprodukte?

Die Nachfrage nach Maisflockenprodukten wird hauptsächlich durch den direkten Konsum durch Verbraucher als Frühstückszerealien getrieben. Die Segmentierung umfasst sowohl Online- als auch Offline-Vertriebskanäle, was die unterschiedlichen Kaufgewohnheiten der Verbraucher und die Zugänglichkeit im Einzelhandel widerspiegelt.

3. Welche Region zeigt das höchste Wachstumspotenzial für Maisflocken?

Der asiatisch-pazifische Raum wird als eine Region mit hohem Wachstumspotenzial angesehen, angetrieben durch steigende verfügbare Einkommen und sich ändernde Ernährungsgewohnheiten. Es gibt auch aufstrebende Chancen in Entwicklungsländern in Südamerika sowie im Nahen Osten und Afrika, da die Produktbekanntheit zunimmt.

4. Wie hoch ist die prognostizierte Marktgröße und Wachstumsrate für Maisflocken bis 2033?

Der Markt für Maisflocken wurde 2024 auf 1,78 Milliarden US-Dollar bewertet und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % wachsen. Diese Wachstumsprognose deutet auf eine deutliche Steigerung der Marktwertermittlung bis 2033 hin.

5. Welche Rohstoffe sind entscheidend für die Herstellung von Maisflocken?

Der Hauptrohstoff für die Herstellung von Maisflocken ist Mais. Zu den Überlegungen zur Lieferkette gehören die Beschaffung von Qualitätsmais, die Verarbeitung und die Vertriebsnetze für sowohl konventionelle als auch biologische Varianten, was sich auf die Gesamtproduktionskosten und die Verfügbarkeit auswirkt.

6. Wie haben sich die Verbrauchertrends nach der Pandemie auf den Markt für Maisflocken ausgewirkt?

Nach der Pandemie gab es einen anhaltenden Fokus auf Gesundheit und Komfort, was der Kategorie der Frühstückszerealien zugute kam. Der Markt hat strukturelle Veränderungen hin zu einer erhöhten Akzeptanz von Online-Verkäufen und einem wachsenden Interesse an biologischen Produkttypen wie Bio-Maisflocken verzeichnet.