Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Einblicke in den Markt für kalte Frühstückszerealien

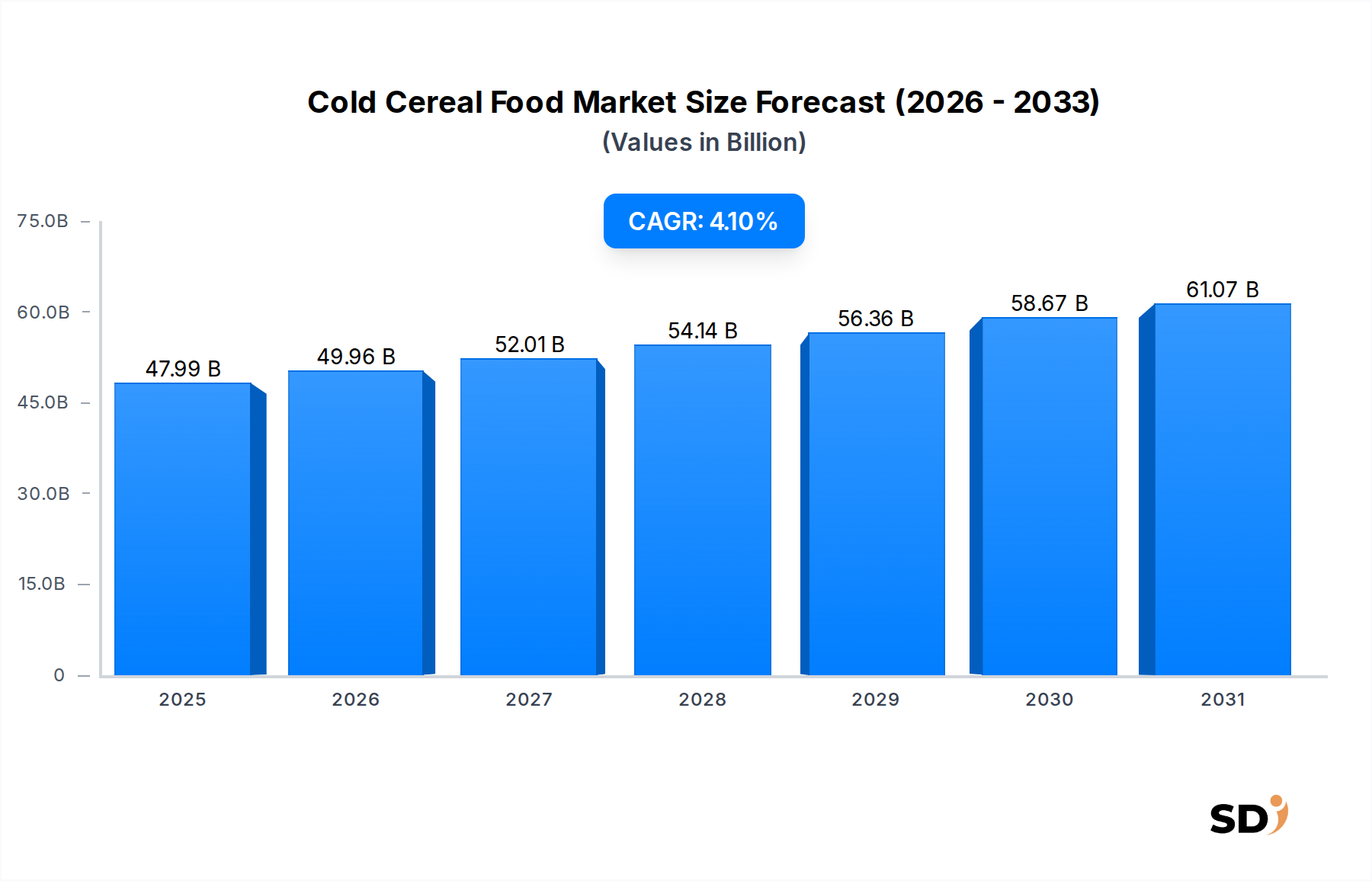

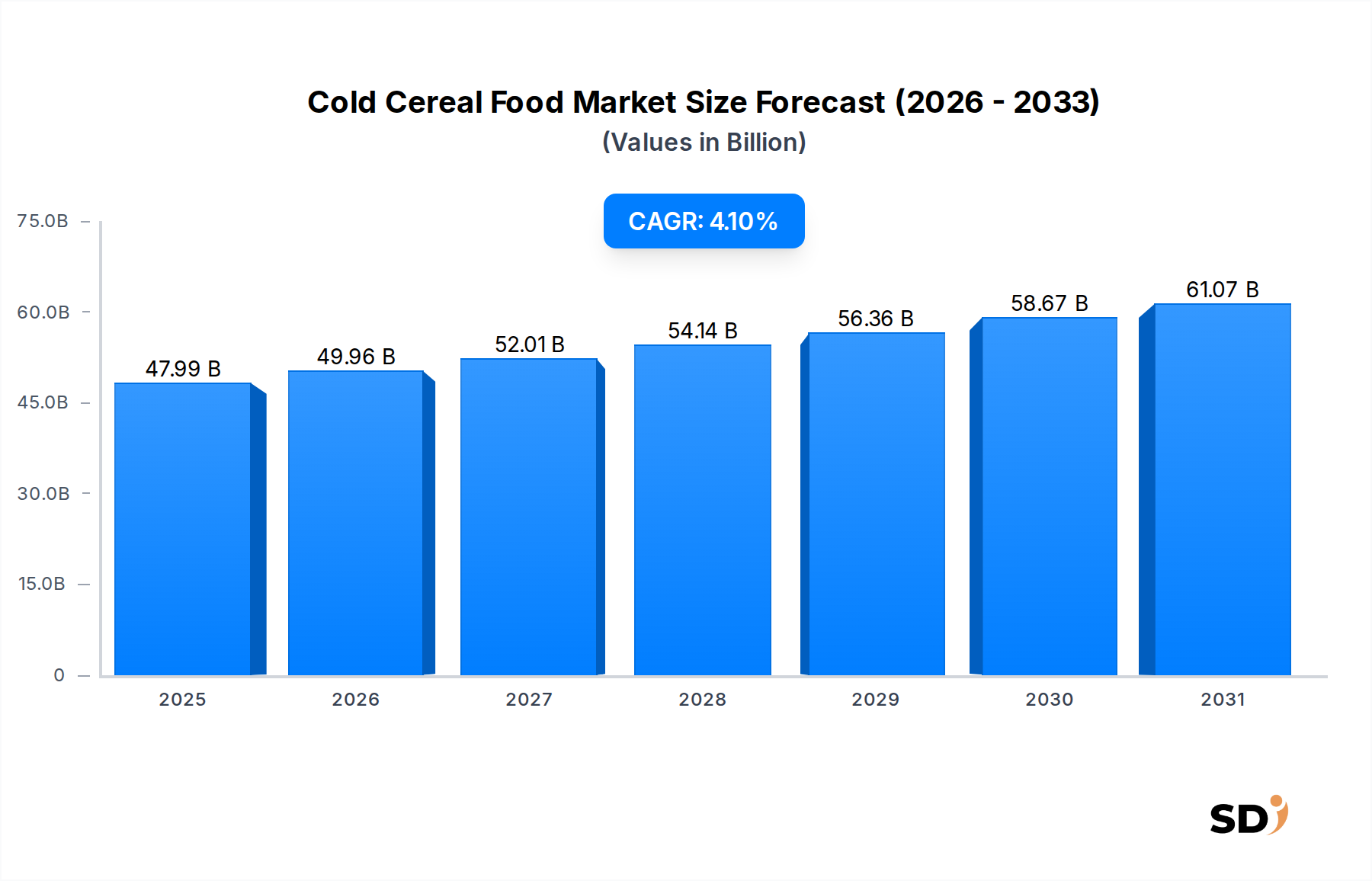

Der globale Markt für kalte Frühstückszerealien wird im Jahr 2025 auf beeindruckende 47,99 Milliarden US-Dollar geschätzt und demonstriert damit seine bedeutende Präsenz im breiteren Markt für verpackte Lebensmittel. Dieser Markt wird voraussichtlich robust wachsen und bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,1 % verzeichnen, um eine geschätzte Bewertung von 63,73 Milliarden US-Dollar zu erreichen. Das anhaltende Wachstum wird durch mehrere makroökonomische und verbraucherorientierte Treiber untermauert. Ein primärer Nachfragekatalysator ist die zunehmende Präferenz der Verbraucher für bequeme, sofort verzehrfertige Frühstücksoptionen, die mit modernen, schnelllebigen Lebensstilen übereinstimmen. Urbanisierungstrends und steigende verfügbare Einkommen, insbesondere in Schwellenländern, befeuern diese Nachfrage weiter und positionieren kalte Zerealien als ein zugängliches und vielseitiges Grundnahrungsmittel.

Kaltes Müsli Marktgröße (in Billion)

75.0B

60.0B

45.0B

30.0B

15.0B

0

47.99 B

2025

49.96 B

2026

52.01 B

2027

54.14 B

2028

56.36 B

2029

58.67 B

2030

61.07 B

2031

Zu den wichtigsten Markttreibern gehören kontinuierliche Produktinnovationen, die sich auf verbesserte Nährwertprofile und vielfältige Geschmacksvarianten konzentrieren. Hersteller reformulieren strategisch Produkte, um funktionelle Inhaltsstoffe zu integrieren, den Zuckergehalt zu reduzieren und pflanzliche oder glutenfreie Alternativen einzuführen, um eine zunehmend gesundheitsbewusste Verbraucherbasis zu bedienen. Die Verbreitung spezialisierter Diäten und ein stärkerer Fokus auf Wellness haben das Wachstum von Segmenten wie dem Bio-Lebensmittelmarkt innerhalb kalter Zerealien vorangetrieben. Darüber hinaus gewährleistet die Expansion moderner Einzelhandelskanäle, einschließlich Hyper- und Supermärkten sowie des aufstrebenden Online-Einzelhandelsmarktes, eine breitere Produktverfügbarkeit und Reichweite für die Verbraucher. Werbeaktionen und aggressive Marketingstrategien der wichtigsten Akteure tragen ebenfalls erheblich zur Marktexpansion bei, fördern die Markentreue und treiben die Einführung neuer Produkte voran. Trotz Herausforderungen wie dem Wettbewerb durch andere Frühstücksoptionen und Bedenken hinsichtlich des Zuckergehalts zeigt der Markt für kalte Frühstückszerealien eine widerstandsfähige Wachstumskurve, die auf Bequemlichkeit und kontinuierliche Innovation setzt, um den sich entwickelnden Verbraucherbedürfnissen weltweit gerecht zu werden."

,

"## Dominanz von Supermärkten & Hyper-Märkten im Markt für kalte Frühstückszerealien

Die Vertriebslandschaft des Marktes für kalte Frühstückszerealien wird weitgehend vom Segment Supermärkte & Hyper-Märkte dominiert, das derzeit den Löwenanteil des Umsatzes ausmacht. Die Vormachtstellung dieses Segments ist auf mehrere kritische Faktoren zurückzuführen, die perfekt auf das Kaufverhalten der Verbraucher bei Grundnahrungsmitteln wie kalten Zerealien abgestimmt sind. Supermärkte und Hyper-Märkte bieten eine unvergleichliche Produktvielfalt und präsentieren den Verbrauchern eine breite Palette von Marken, Produkttypen (z. B. Flocken-Zerealien, Granola-Zerealien, Müsli-Zerealien), Zutatenprofilen (weizenbasiert, maisbasiert, haferbasiert) und Geschmacksrichtungen von zahlreichen Herstellern. Diese 'One-Stop-Shop'-Bequemlichkeit ermöglicht es den Verbrauchern, ihre gesamte Einkaufsliste, einschließlich kalter Zerealien, effizient unter einem Dach zu erledigen. Die schiere Größe und Präsenz dieser Einzelhandelsformate bieten optimale Sichtbarkeit und Zugänglichkeit für Zerealienmarken und dienen als entscheidende Anlaufstellen für breites Verbraucherengagement.

Darüber hinaus beeinflussen die wettbewerbsorientierten Preisstrategien, häufigen Sonderangebote und Treueprogramme von Supermärkten und Hyper-Märkten die Kaufentscheidungen der Verbraucher erheblich. Diese Geschäfte sind geschickt darin, Merchandising-Techniken, strategische Regalplatzierungen und In-Store-Werbung zur Bewerbung von Zerealienprodukten einzusetzen, um Impulskäufe anzuregen und Verkaufsvolumen zu steigern. Die etablierte Lieferketteninfrastruktur und die robusten Logistiknetzwerke großer Supermarktketten gewährleisten eine gleichbleibende Produktverfügbarkeit an verschiedenen geografischen Standorten, minimieren Fehlbestände und verbessern die Kundenzufriedenheit. Während der Online-Einzelhandelsmarkt schnell wächst und Spezialgeschäfte Nischenbedürfnisse bedienen, bleiben Supermärkte und Hyper-Märkte der primäre Kanal für Großeinkäufe und alltägliche Lebensmittelbedürfnisse für die Mehrheit der globalen Verbraucher. Die Bequemlichkeit, Produkte physisch zu inspizieren, Optionen zu vergleichen und Zerealienkäufe in einen größeren Einkaufsbummel zu integrieren, stärkt die dominante Position dieses Segments. Folglich investieren Hersteller stark in die Pflege starker Beziehungen zu diesen Einzelhändlern, um erstklassige Regalflächen und die Teilnahme an Werbekampagnen zu gewährleisten, um ihren Marktanteil im hart umkämpften Markt für kalte Frühstückszerealien zu erobern und zu konsolidieren."

,

"## Wichtige Markttreiber & Einschränkungen im Markt für kalte Frühstückszerealien

Die Entwicklung des Marktes für kalte Frühstückszerealien wird durch ein komplexes Zusammenspiel von nachfrageseitigen Treibern und angebotsseitigen Einschränkungen geprägt, was strategische Reaktionen von Marktteilnehmern erfordert. Ein primärer Treiber ist die beschleunigte Verbrauchernachfrage nach bequemlichkeitsorientierten Frühstückslösungen. Angesichts immer hektischerer Zeitpläne in den globalen städtischen Bevölkerungen bieten Fertig-Zerealien eine zeiteffiziente und zugängliche Morgenmahlzeit. Dieser Trend wird durch einen konstanten jährlichen Anstieg der Verkäufe von Convenience-Lebensmitteln in Industrie- und Entwicklungsländern quantifiziert, wobei Frühstücksprodukte einen erheblichen Beitrag leisten. Ein weiterer wichtiger Treiber ist das wachsende Bewusstsein für Gesundheit und Wohlbefinden bei den Verbrauchern. Dies hat zu einem Anstieg der Nachfrage nach angereicherten Zerealien, Produkten mit geringerem Zuckergehalt, Vollkornprodukten und funktionellen Inhaltsstoffen geführt. Beispielsweise hat das Segment des Bio-Lebensmittelmarktes innerhalb kalter Zerealien eine signifikante Wachstumsrate gezeigt, was die Zahlungsbereitschaft der Verbraucher für wahrgenommene gesündere Optionen widerspiegelt. Produktinnovationen, einschließlich neuer Geschmacksprofile und Zutatenvielfalt (z. B. pflanzliche Protein-Zerealien), sind ebenfalls ein entscheidender Treiber, der neue Demografien anzieht und Wiederholungskäufe stimuliert.

Umgekehrt steht der Markt vor erheblichen Einschränkungen. Intensiver Wettbewerb durch alternative Frühstücksoptionen stellt eine bedeutende Herausforderung dar. Verbraucher diversifizieren zunehmend ihre Frühstückswahl und entscheiden sich für proteinreiche Joghurts, Frühstücksriegel, Smoothies oder warme Frühstücksmahlzeiten, was die traditionelle Verbraucherbasis für kalte Zerealien fragmentieren kann. Darüber hinaus wirken anhaltende Verbraucherbedenken hinsichtlich des Zuckergehalts in vielen konventionellen kalten Zerealien als Einschränkung. Öffentlichkeitskampagnen und Ernährungsrichtlinien, die eine Reduzierung der Zuckeraufnahme befürworten, zwingen Hersteller, Produkte zu reformulieren, was Forschungs- und Entwicklungskosten sowie Produktionskosten verursacht. Schließlich stellen volatile Rohstoffpreise eine angebotsseitige Einschränkung dar. Preisschwankungen wichtiger Zutaten wie Weizen, Mais, Hafer und Zucker, die stark von globalen Getreidemarktdynamiken, Klimaereignissen und geopolitischen Faktoren beeinflusst werden, wirken sich direkt auf die Produktionskosten und Gewinnmargen von Zerealienherstellern aus und fügen dem Markt für kalte Frühstückszerealien ein Element der Unvorhersehbarkeit hinzu."

,

"## Wettbewerbsökosystem des Marktes für kalte Frühstückszerealien

Der Markt für kalte Frühstückszerealien ist durch eine stark wettbewerbsorientierte Landschaft gekennzeichnet, die von mehreren multinationalen Lebensmittelkonzernen und einer wachsenden Zahl spezialisierter regionaler Akteure dominiert wird. Diese Unternehmen nutzen umfangreiche Vertriebsnetze, aggressive Marketingstrategien und kontinuierliche Produktinnovationen, um ihren Marktanteil zu erhalten und auszubauen:

Der Markt für kalte Frühstückszerealien entwickelt sich mit strategischen Initiativen weiter, die darauf abzielen, die Aufmerksamkeit der Verbraucher zu gewinnen und sich ändernden Ernährungstrends Rechnung zu tragen. Wichtige Entwicklungen unterstreichen den Fokus auf Gesundheit, Nachhaltigkeit und Marktexpansion:

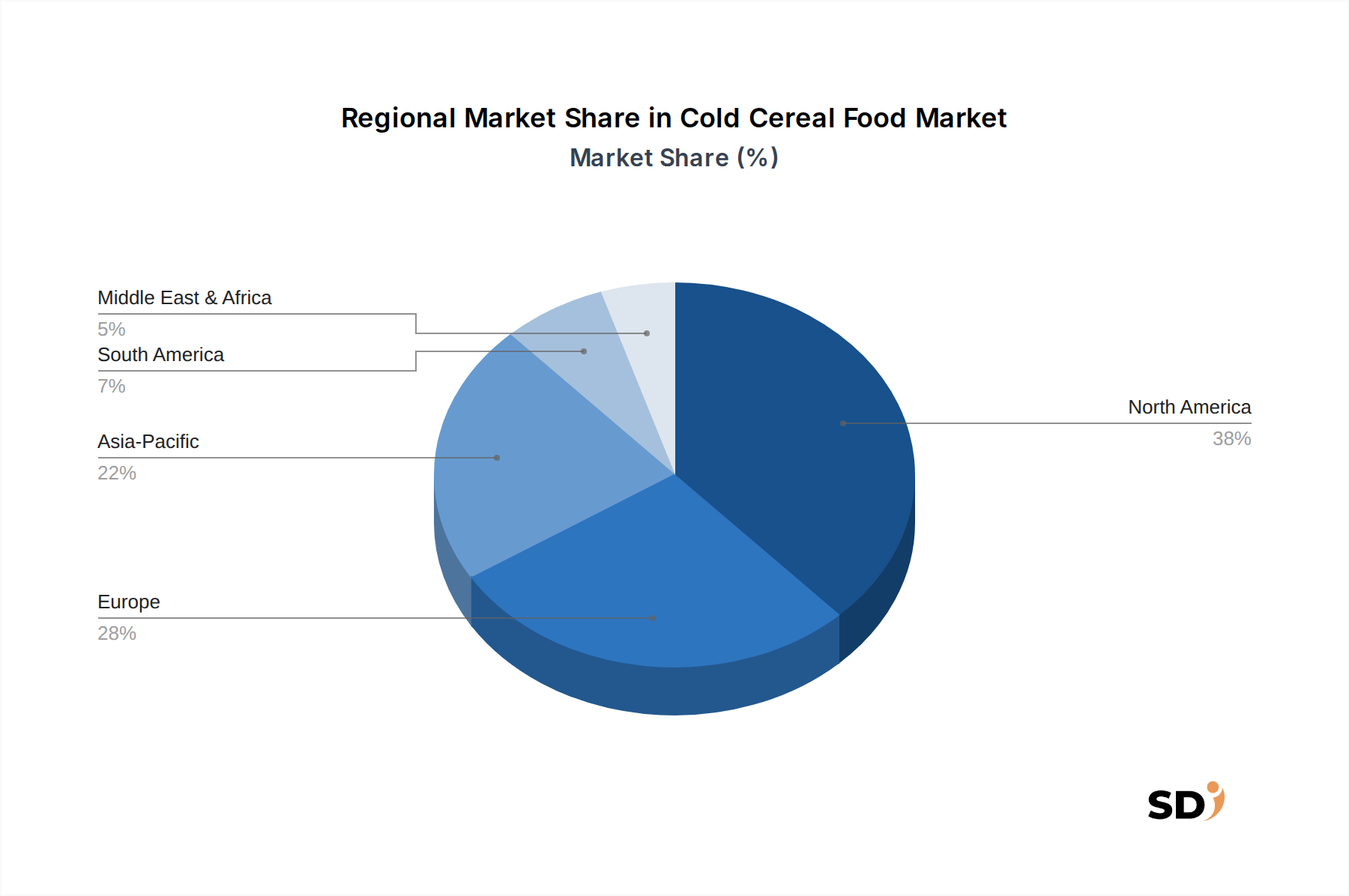

Der Markt für kalte Frühstückszerealien weist deutliche Wachstumsmuster und Konsumdynamiken in seinen wichtigsten geografischen Regionen auf, die vielfältige kulturelle Vorlieben, wirtschaftliche Bedingungen und Einzelhandelsinfrastrukturen widerspiegeln. Nordamerika hält den größten Umsatzanteil auf dem globalen Markt. Die Vereinigten Staaten und Kanada stellen, angetrieben durch etablierte Frühstücksroutinen, hohe verfügbare Einkommen und die starke Präsenz großer Zerealienhersteller, einen ausgereiften, aber bedeutenden Markt dar. Bequemlichkeit bleibt ein Haupttreiber mit starker Nachfrage nach einer breiten Palette von kalten Zerealien, einschließlich solcher, die spezifische diätetische Bedürfnisse oder Premium-Segmente wie den Markt für Granola-Zerealien bedienen. Europa stellt ebenfalls einen erheblichen Markt dar, der sich durch eine stabile Nachfrage in Ländern wie dem Vereinigten Königreich, Deutschland und Frankreich auszeichnet, mit einem wachsenden Fokus auf Bio- und gesunde Optionen, die zur Expansion des Bio-Lebensmittelmarktes beitragen.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für kalte Frühstückszerealien sein, angetrieben durch rapide zunehmende Urbanisierung, steigende verfügbare Einkommen und einen allmählichen Wandel hin zu westlichen Frühstücksgewohnheiten. Länder wie China, Indien und die ASEAN-Staaten verzeichnen einen Nachfrageschub nach Convenience-Lebensmitteln, was erhebliche Möglichkeiten für die Marktdurchdringung bietet. Hersteller passen ihre Produkte an lokale Geschmäcker und Vorlieben an, was zu höheren regionalen CAGR beiträgt. Lateinamerika, insbesondere Brasilien und Argentinien, zeigt moderates Wachstum, beeinflusst durch verbesserte Wirtschaftsbedingungen und gestiegenes Verbraucherbewusstsein für verpackte Frühstückslösungen. Die Region Naher Osten & Afrika, obwohl absolut gesehen kleiner, verzeichnet ebenfalls ein bemerkenswertes Wachstum, hauptsächlich aufgrund der expandierenden Einzelhandelsinfrastruktur und sich ändernder Lebensstile. Die Nachfrage in diesen Regionen wird stark von der Einführung moderner Einzelhandelsformate beeinflusst, einschließlich des Wachstums des Online-Einzelhandelsmarktes, der eine breitere Produktzugänglichkeit und Verbraucherbindung ermöglicht und eine Aufwärtsentwicklung für den Markt für kalte Frühstückszerealien weltweit fördert."

,

"## Lieferketten- & Rohstoffdynamik für den Markt für kalte Frühstückszerealien

Die Lieferkette des Marktes für kalte Frühstückszerealien ist komplex und gekennzeichnet durch vorgelagerte Abhängigkeiten von Agrarrohstoffen und nachgelagerte Abhängigkeiten von effizienten Produktions- und Vertriebsnetzen. Wichtige Rohstoffe sind Hauptgetreide wie Weizen, Mais, Hafer und Reis, sowie Süßungsmittel (Zucker, Maissirup), Aromen, Anreicherungsmittel (Vitamine, Mineralstoffe) und Verpackungsmaterialien. Beschaffungsrisiken sind erheblich und ergeben sich hauptsächlich aus der inhärenten Volatilität des globalen Getreidemarktes. Die landwirtschaftliche Produktion ist stark anfällig für klimatische Bedingungen, einschließlich Dürren, Überschwemmungen und unseasonale Wetterereignisse, die die Ernteerträge und damit die Rohstoffpreise drastisch beeinflussen können. Geopolitische Spannungen und Handelspolitiken spielen ebenfalls eine wichtige Rolle und beeinflussen die Verfügbarkeit und Kosten von importiertem Getreide und anderen Zutaten.

Die Preisvolatilität wichtiger Inputfaktoren ist eine ständige Herausforderung. So können die globalen Weizenpreise erheblich schwanken, je nach Ernteberichten aus wichtigen Anbauregionen, was die Kosten für weizenbasierte Zerealien beeinflusst. Ebenso unterliegen Zuckerpreise globalen Angebots-Nachfrage-Dynamiken und regulatorischen Eingriffen. Historisch gesehen haben Störungen wie die COVID-19-Pandemie Schwachstellen aufgezeigt und zu erhöhten Frachtkosten, Arbeitskräftemangel und logistischen Engpässen geführt, die die pünktliche Lieferung von Rohstoffen und Endprodukten beeinträchtigten. Hersteller auf dem Markt für kalte Frühstückszerealien mildern diese Risiken durch diversifizierte Beschaffungsstrategien, langfristige Verträge mit Lieferanten und Absicherungen gegen Rohstoffpreisschwankungen. Investitionen in nachhaltige landwirtschaftliche Praktiken gewinnen ebenfalls an Bedeutung, um die zukünftige Versorgung zu sichern und umweltbewusste Verbraucher im breiteren Markt für verpackte Lebensmittel anzusprechen. Die Effizienz und Widerstandsfähigkeit dieser Lieferkette sind entscheidend für die Gewährleistung einer gleichbleibenden Produktverfügbarkeit und die Verwaltung der Produktionskosten."

,

"## Regulatorische & politische Landschaft, die den Markt für kalte Frühstückszerealien prägt

Der Markt für kalte Frühstückszerealien operiert innerhalb eines komplexen Geflechts von regulatorischen Rahmenwerken und politischen Initiativen, die darauf abzielen, Lebensmittelsicherheit, Verbraucherschutz und faire Handelspraktiken in wichtigen geografischen Regionen zu gewährleisten. Große Aufsichtsbehörden wie die Food and Drug Administration (FDA) in den Vereinigten Staaten, die Europäische Behörde für Lebensmittelsicherheit (EFSA) in Europa und nationale Lebensmittelbehörden im asiatisch-pazifischen Raum legen strenge Standards für die Beschaffung von Zutaten, Herstellungsprozesse, Kennzeichnung und Marketing fest. Diese Vorschriften wirken sich direkt auf die Produktformulierung aus und erfordern die Einhaltung von zugelassenen Zusatzstofflisten, Höchstmengen für Pestizidrückstände und Hygienevorschriften in Anlagen, oft unterstützt durch den Markt für Lebensmittelverarbeitungsanlagen.

Kellanova: Als globaler Marktführer für Convenience-Lebensmittel konzentriert sich Kellanova, ein Spin-off der Kellogg Company, auf Zerealien und Snacks und legt Wert auf Produktinnovation und Markentreue im Markt für kalte Frühstückszerealien.

General Mills, Inc.: Als großer Lebensmittelhersteller bietet General Mills ein breites Portfolio an kalten Zerealien an und investiert aktiv in die Produktreformulierung, um den sich entwickelnden Verbraucherpräferenzen für Gesundheit und Bequemlichkeit gerecht zu werden.

Post Holdings, Inc.: Bekannt für sein vielfältiges Angebot an Frühstückszerealien, konkurriert Post Holdings Inc. durch Markenakquisitionen und strategisches Marketing und zielt mit sowohl preisgünstigen als auch Premium-Angeboten auf verschiedene Verbrauchersegmente ab.

Nestlé S.A.: Global tätig, behält Nestlé S.A. durch Joint Ventures wie Cereal Partners Worldwide eine bedeutende Präsenz im Zerealiensektor bei und konzentriert sich auf den Nährwert und die internationale Marktdurchdringung.

PepsiCo, Inc.: Über seine Tochtergesellschaft Quaker Oats ist PepsiCo, Inc. ein starker Wettbewerber auf dem Frühstücksmarkt und bietet eine Mischung aus heißen und kalten Zerealien an, wobei der Schwerpunkt auf natürlichen Zutaten und Vollkornprodukten liegt.

WK Kellogg Co.: Das von der Kellogg Company abgespaltene nordamerikanische Zerealiengeschäft konzentriert sich WK Kellogg Co. auf seine ikonischen Zerealienmarken und strebt an, das Wachstum durch Marketing und Produktverbesserungen wiederzubeleben.

Cereal Partners Worldwide: Ein Joint Venture zwischen Nestlé S.A. und General Mills, Inc., Cereal Partners Worldwide, kombiniert effektiv globale Reichweite mit starker lokaler Marktkenntnis, um ein breites Spektrum an Zerealienprodukten anzubieten.

Weetabix Limited: Als prominenter Akteur, insbesondere im Vereinigten Königreich, ist Weetabix Limited für seine Vollkorn-Frühstückszerealien bekannt und konzentriert sich auf gesunde Ernährung und nachhaltige Beschaffung.

Calbee Inc.: Als großer japanischer Snack- und Zerealienhersteller bringt Calbee Inc. innovative asiatisch inspirierte Geschmacksrichtungen und Texturen in den Markt für kalte Frühstückszerealien ein und erweitert seine regionale und internationale Präsenz.

Jordans Dorset Ryvita: Bekannt für seine gesunden und natürlichen Produkte, konzentriert sich Jordans Dorset Ryvita auf Granola- und Müsli-Zerealien und bedient den Bio-Lebensmittelmarkt und gesundheitsbewusste Verbraucher mit Premium-Angeboten."

,

"## Aktuelle Entwicklungen & Meilensteine im Markt für kalte Frühstückszerealien

Januar 2024: General Mills, Inc. kündigte eine neue Produktlinie von Bio- und glutenfreien Müsli-Zerealien an, die sich an die wachsende gesundheitsbewusste Verbraucherbasis und das Segment des Bio-Lebensmittelmarktes richtet. Diese Einführung zielt darauf ab, das Premium-Angebot zu diversifizieren und spezifische diätetische Anforderungen zu erfüllen.

März 2024: Kellanova kündigte Pläne für bedeutende Investitionen in nachhaltige Verpackungslösungen über sein gesamtes Portfolio an kalten Zerealien an. Diese Initiative steht im Einklang mit globalen Umweltzielen und der Verbrauchernachfrage nach umweltfreundlichen Produkten im Markt für verpackte Lebensmittel.

Mai 2024: Post Holdings, Inc. ging eine strategische Partnerschaft mit einer bekannten E-Commerce-Plattform ein, um seine Direktvertriebskapazitäten für kalte Zerealien zu verbessern, was einen starken Vorstoß in den Online-Einzelhandelsmarkt signalisiert.

Juli 2024: Nestlé S.A. brachte über Cereal Partners Worldwide eine neue Geschmacksinnovation für seine Granola-Zerealien-Linie auf den Markt, die exotische Frucht- und Nussmischungen integriert und darauf abzielt, jüngere Zielgruppen anzusprechen, die neuartige Geschmackserlebnisse suchen.

September 2024: WK Kellogg Co. kündigte eine Zusammenarbeit mit einem führenden Anbieter im Markt für Lebensmittelverarbeitungsanlagen an, um seine Produktionsanlagen zu modernisieren und die Produktionskapazität für seine Flaggschiff-Zerealienmarken zu erhöhen.

November 2024: Weetabix Limited startete eine Marketingkampagne, die sich auf die ernährungsphysiologischen Vorteile von Vollkornprodukten in seinen Zerealien konzentriert, seine Rolle in einer ausgewogenen Ernährung hervorhebt und einen gesünderen Frühstücksmarkt fördert.

Februar 2025: Calbee Inc. erweiterte sein Vertriebsnetz in Südostasien und führte eine breitere Palette seiner einzigartigen Flocken-Zerealien und Müsli-Zerealien ein, um von der wachsenden Kaufkraft der Verbraucher in der Region zu profitieren.

April 2025: Jordans Dorset Ryvita initiierte ein Beschaffungsprogramm zur Förderung regenerativer landwirtschaftlicher Praktiken für seine Hafer- und Gerstenlieferanten, um die Rückverfolgbarkeit und Nachhaltigkeit in seiner Getreidemarkt-Lieferkette zu gewährleisten."

,

"## Regionale Marktaufschlüsselung für den Markt für kalte Frühstückszerealien

Kennzeichnungsvorschriften sind besonders wichtig und schreiben eine klare Offenlegung von Nährwertinformationen, Allergenhinweisen und Zutatenlisten vor. Jüngste politische Änderungen in mehreren Regionen haben sich auf eine klarere Kennzeichnung auf der Vorderseite von Produkten mit hohem Zucker-, Salz- oder Fettgehalt konzentriert, was die Verbraucherentscheidungen beeinflusst und Hersteller zur Reformulierung anregt. Zum Beispiel haben Initiativen zur Reduzierung des Zuckergehalts in Frühstückszerealien, angetrieben durch Bedenken der öffentlichen Gesundheit hinsichtlich Fettleibigkeit und Diabetes, zu einem spürbaren Trend bei Produktinnovationen auf dem Frühstücksmarkt geführt. Das Marketing an Kinder ist ein weiterer stark kontrollierter Bereich, wobei viele Länder Beschränkungen für die Werbung für ungesunde Lebensmittel bei Minderjährigen einführen. Darüber hinaus erfordert das Wachstum des Bio-Lebensmittelmarktsegments innerhalb von Zerealien die Einhaltung spezifischer Bio-Zertifizierungsstandards, die je nach Land variieren, aber im Allgemeinen die Einhaltung von Nicht-GVO-, chemisch-pestizidfreien und nachhaltigen landwirtschaftlichen Praktiken erfordern. Die kontinuierliche Überwachung dieser sich entwickelnden regulatorischen Landschaften ist für Hersteller von entscheidender Bedeutung, um die Einhaltung sicherzustellen, Strafen zu vermeiden und das Vertrauen der Verbraucher im Markt für kalte Frühstückszerealien zu erhalten."

Segmentierung des Marktes für kalte Frühstückszerealien

1. Produkttyp

1.1. Flocken-Zerealien

1.2. Granola-Zerealien

1.3. Müsli-Zerealien

1.4. Gepuffte Zerealien

1.5. Gehackte Zerealien

1.6. Kleie-Zerealien

1.7. Andere

2. Zutaten-Typ

2.1. Weizenbasierte Zerealien

2.2. Maisbasierte Zerealien

2.3. Haferbasierte Zerealien

2.4. Reisbasierte Zerealien

2.5. Gerstenbasierte Zerealien

2.6. Mehrkorn-Zerealien

2.7. Andere

3. Natur

3.1. Konventionell

3.2. Bio

4. Geschmack

4.1. Natur/Original

4.2. Schokolade

4.3. Honig

4.4. Fruchtbasiert

4.5. Vanille

4.6. Zimt

4.7. Andere

5. Vertriebskanal

5.1. Supermärkte & Hyper-Märkte

5.2. Convenience Stores

5.3. Spezialgeschäfte

5.4. Online-Einzelhandel/E-Commerce

5.5. Großhandelsclubs

5.6. Andere

Segmentierung des Marktes für kalte Frühstückszerealien nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für kalte Frühstückszerealien, ein integraler Bestandteil des größeren europäischen Marktes, spiegelt die Konsumgewohnheiten und wirtschaftlichen Stärken Deutschlands wider. Er wird maßgeblich von einer gut etablierten und wohlhabenden Verbraucherbasis getragen, die Wert auf Qualität und gesundheitliche Vorteile legt. Angesichts der Tatsache, dass Deutschland eine der größten Volkswirtschaften Europas ist, ist der Markt für kalte Zerealien großzügig, auch wenn das Wachstum moderater ausfällt als in einigen Schwellenländern. Dieser Markt zeichnet sich durch eine hohe Präferenz für Vollkornprodukte und eine wachsende Nachfrage nach Bio-Zertifizierungen aus, was sich in der Stärke des Bio-Segments widerspiegelt. Renommierte deutsche oder in Deutschland tätige Unternehmen wie Nestlé Deutschland (über seine Cereal Partners Worldwide Joint Ventures) und regionale Akteure, die sich auf gesunde Optionen konzentrieren, sind hier stark vertreten. Die Dominanz von Supermärkten und Hyper-Märkten, insbesondere Ketten wie Edeka, Rewe und Lidl, ist ein entscheidender Faktor für den Vertrieb, wobei auch der Online-Handel, angeführt von Plattformen wie Amazon Deutschland und spezialisierten Lebensmittel-Lieferdiensten, an Bedeutung gewinnt. Verbraucher in Deutschland legen großen Wert auf Transparenz und Vertrauen, was sie für klar gekennzeichnete Produkte, die ihre gesundheitlichen und diätetischen Anforderungen erfüllen, empfänglich macht. Das regulatorische Umfeld ist streng; die EU-weit geltenden Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die allgemeine Lebensmittelverordnung (General Food Law) sowie nationale Vorschriften wie die deutsche Lebensmittelüberwachung werden strikt eingehalten. Dies umfasst auch strenge Kennzeichnungsvorschriften (z. B. Nährwertangaben, Allergeninformationen) und die Einhaltung von Lebensmittelstandards durch Organisationen wie den TÜV. Die Nachfrage nach Produkten mit geringerem Zuckergehalt und funktionellen Inhaltsstoffen ist ebenfalls ein wichtiger Trend, der durch das wachsende Gesundheitsbewusstsein und die Prävalenz von Ernährungsrichtlinien in Deutschland vorangetrieben wird. Die Stärke der deutschen Lebensmittelindustrie und ihre Fokussierung auf Qualität und Innovation positionieren den Markt für kalte Frühstückszerealien für eine beständige, wenn auch gemächliche Entwicklung.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Flocken-Müsli

5.1.2. Granola-Müsli

5.1.3. Müsli-Müsli

5.1.4. Puff-Müsli

5.1.5. Gezupftes Müsli

5.1.6. Kleie-Müsli

5.1.7. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Zutyp

5.2.1. Weizenbasierte Cerealien

5.2.2. Maisbasierte Cerealien

5.2.3. Haferbasierte Cerealien

5.2.4. Reisbasierte Cerealien

5.2.5. Gerstenbasierte Cerealien

5.2.6. Multigrain Cerealien

5.2.7. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Art

5.3.1. Konventionell

5.3.2. Bio

5.4. Marktanalyse, Einblicke und Prognose – Nach Geschmack

5.4.1. Pur/Original

5.4.2. Schokolade

5.4.3. Honig

5.4.4. Fruchtbasiert

5.4.5. Vanille

5.4.6. Zimt

5.4.7. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.5.1. Supermärkte & Hypermärkte

5.5.2. Convenience Stores

5.5.3. Spezialgeschäfte

5.5.4. Online-Einzelhandel/E-Commerce

5.5.5. Großhandelsclubs

5.5.6. Andere

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Naher Osten und Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Flocken-Müsli

6.1.2. Granola-Müsli

6.1.3. Müsli-Müsli

6.1.4. Puff-Müsli

6.1.5. Gezupftes Müsli

6.1.6. Kleie-Müsli

6.1.7. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Zutyp

6.2.1. Weizenbasierte Cerealien

6.2.2. Maisbasierte Cerealien

6.2.3. Haferbasierte Cerealien

6.2.4. Reisbasierte Cerealien

6.2.5. Gerstenbasierte Cerealien

6.2.6. Multigrain Cerealien

6.2.7. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Art

6.3.1. Konventionell

6.3.2. Bio

6.4. Marktanalyse, Einblicke und Prognose – Nach Geschmack

6.4.1. Pur/Original

6.4.2. Schokolade

6.4.3. Honig

6.4.4. Fruchtbasiert

6.4.5. Vanille

6.4.6. Zimt

6.4.7. Andere

6.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.5.1. Supermärkte & Hypermärkte

6.5.2. Convenience Stores

6.5.3. Spezialgeschäfte

6.5.4. Online-Einzelhandel/E-Commerce

6.5.5. Großhandelsclubs

6.5.6. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Flocken-Müsli

7.1.2. Granola-Müsli

7.1.3. Müsli-Müsli

7.1.4. Puff-Müsli

7.1.5. Gezupftes Müsli

7.1.6. Kleie-Müsli

7.1.7. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Zutyp

7.2.1. Weizenbasierte Cerealien

7.2.2. Maisbasierte Cerealien

7.2.3. Haferbasierte Cerealien

7.2.4. Reisbasierte Cerealien

7.2.5. Gerstenbasierte Cerealien

7.2.6. Multigrain Cerealien

7.2.7. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Art

7.3.1. Konventionell

7.3.2. Bio

7.4. Marktanalyse, Einblicke und Prognose – Nach Geschmack

7.4.1. Pur/Original

7.4.2. Schokolade

7.4.3. Honig

7.4.4. Fruchtbasiert

7.4.5. Vanille

7.4.6. Zimt

7.4.7. Andere

7.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.5.1. Supermärkte & Hypermärkte

7.5.2. Convenience Stores

7.5.3. Spezialgeschäfte

7.5.4. Online-Einzelhandel/E-Commerce

7.5.5. Großhandelsclubs

7.5.6. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Flocken-Müsli

8.1.2. Granola-Müsli

8.1.3. Müsli-Müsli

8.1.4. Puff-Müsli

8.1.5. Gezupftes Müsli

8.1.6. Kleie-Müsli

8.1.7. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Zutyp

8.2.1. Weizenbasierte Cerealien

8.2.2. Maisbasierte Cerealien

8.2.3. Haferbasierte Cerealien

8.2.4. Reisbasierte Cerealien

8.2.5. Gerstenbasierte Cerealien

8.2.6. Multigrain Cerealien

8.2.7. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Art

8.3.1. Konventionell

8.3.2. Bio

8.4. Marktanalyse, Einblicke und Prognose – Nach Geschmack

8.4.1. Pur/Original

8.4.2. Schokolade

8.4.3. Honig

8.4.4. Fruchtbasiert

8.4.5. Vanille

8.4.6. Zimt

8.4.7. Andere

8.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.5.1. Supermärkte & Hypermärkte

8.5.2. Convenience Stores

8.5.3. Spezialgeschäfte

8.5.4. Online-Einzelhandel/E-Commerce

8.5.5. Großhandelsclubs

8.5.6. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Flocken-Müsli

9.1.2. Granola-Müsli

9.1.3. Müsli-Müsli

9.1.4. Puff-Müsli

9.1.5. Gezupftes Müsli

9.1.6. Kleie-Müsli

9.1.7. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Zutyp

9.2.1. Weizenbasierte Cerealien

9.2.2. Maisbasierte Cerealien

9.2.3. Haferbasierte Cerealien

9.2.4. Reisbasierte Cerealien

9.2.5. Gerstenbasierte Cerealien

9.2.6. Multigrain Cerealien

9.2.7. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Art

9.3.1. Konventionell

9.3.2. Bio

9.4. Marktanalyse, Einblicke und Prognose – Nach Geschmack

9.4.1. Pur/Original

9.4.2. Schokolade

9.4.3. Honig

9.4.4. Fruchtbasiert

9.4.5. Vanille

9.4.6. Zimt

9.4.7. Andere

9.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.5.1. Supermärkte & Hypermärkte

9.5.2. Convenience Stores

9.5.3. Spezialgeschäfte

9.5.4. Online-Einzelhandel/E-Commerce

9.5.5. Großhandelsclubs

9.5.6. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Flocken-Müsli

10.1.2. Granola-Müsli

10.1.3. Müsli-Müsli

10.1.4. Puff-Müsli

10.1.5. Gezupftes Müsli

10.1.6. Kleie-Müsli

10.1.7. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Zutyp

10.2.1. Weizenbasierte Cerealien

10.2.2. Maisbasierte Cerealien

10.2.3. Haferbasierte Cerealien

10.2.4. Reisbasierte Cerealien

10.2.5. Gerstenbasierte Cerealien

10.2.6. Multigrain Cerealien

10.2.7. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Art

10.3.1. Konventionell

10.3.2. Bio

10.4. Marktanalyse, Einblicke und Prognose – Nach Geschmack

10.4.1. Pur/Original

10.4.2. Schokolade

10.4.3. Honig

10.4.4. Fruchtbasiert

10.4.5. Vanille

10.4.6. Zimt

10.4.7. Andere

10.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.5.1. Supermärkte & Hypermärkte

10.5.2. Convenience Stores

10.5.3. Spezialgeschäfte

10.5.4. Online-Einzelhandel/E-Commerce

10.5.5. Großhandelsclubs

10.5.6. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Kellanova

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. General Mills Inc.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Post Holdings Inc.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Nestlé S.A.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. PepsiCo Inc.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. WK Kellogg Co.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Cereal Partners Worldwide

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Weetabix Limited

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Calbee Inc.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Jordans Dorset Ryvita

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (billion) nach Zutyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Zutyp 2025 & 2033

Abbildung 6: Umsatz (billion) nach Art 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Art 2025 & 2033

Abbildung 8: Umsatz (billion) nach Geschmack 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Geschmack 2025 & 2033

Abbildung 10: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 16: Umsatz (billion) nach Zutyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Zutyp 2025 & 2033

Abbildung 18: Umsatz (billion) nach Art 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Art 2025 & 2033

Abbildung 20: Umsatz (billion) nach Geschmack 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Geschmack 2025 & 2033

Abbildung 22: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 28: Umsatz (billion) nach Zutyp 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Zutyp 2025 & 2033

Abbildung 30: Umsatz (billion) nach Art 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Art 2025 & 2033

Abbildung 32: Umsatz (billion) nach Geschmack 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Geschmack 2025 & 2033

Abbildung 34: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 36: Umsatz (billion) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 40: Umsatz (billion) nach Zutyp 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Zutyp 2025 & 2033

Abbildung 42: Umsatz (billion) nach Art 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Art 2025 & 2033

Abbildung 44: Umsatz (billion) nach Geschmack 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Geschmack 2025 & 2033

Abbildung 46: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 48: Umsatz (billion) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 52: Umsatz (billion) nach Zutyp 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Zutyp 2025 & 2033

Abbildung 54: Umsatz (billion) nach Art 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Art 2025 & 2033

Abbildung 56: Umsatz (billion) nach Geschmack 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Geschmack 2025 & 2033

Abbildung 58: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 60: Umsatz (billion) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Zutyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Art 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Geschmack 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Zutyp 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Art 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Geschmack 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Zutyp 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Art 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Geschmack 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Zutyp 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Art 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Geschmack 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Zutyp 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Art 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Geschmack 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Zutyp 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Art 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Geschmack 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere Marktforschungsmethodik für den Bericht "Kalte Frühstückszerealien nach Produkttyp (Flockenmüsli, Granola-Müsli, Müsli, gepuffte Cerealien, zerkleinerte Cerealien, Kleie-Cerealien, Sonstige), nach Zutaten (Weizenbasiert, Maisbasiert, Haferbasiert, Reisbasiert, Gerstenbasiert, Mehrkorn, Sonstige), nach Art (Konventionell, Bio), nach Geschmack (Naturell/Original, Schokolade, Honig, Fruchtbasiert, Vanille, Zimt, Sonstige), nach Vertriebskanal (Supermärkte & Hypermärkte, Convenience Stores, Fachgeschäfte, Online-Handel/E-Commerce, Großhandelsclubs, Sonstige), nach Nordamerika (USA, Kanada, Mexiko), nach Südamerika (Brasilien, Argentinien, Rest von Südamerika), nach Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), nach Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Mittlerer Osten & Afrika), nach Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Prognose 2026-2034" basiert auf einem robusten, facettenreichen Ansatz, der darauf abzielt, hochpräzise und umsetzbare Markteinblicke zu liefern. Er kombiniert strategisch umfangreiche Primärforschung mit rigoroser Sekundäranalyse und nutzt fortschrittliche analytische Techniken, um Markttrends und -chancen zu prognostizieren.

Supply Chain Direktor (Lebensmittelherstellung & Logistik)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Großangelegte Müslihersteller

35%

Spezial-/Bio-Müsliproduzenten

25%

Große Getreide- & Zutatenverarbeiter

15%

Nationale Lebensmittelgroßhändler

15%

Online-Lebensmittelhändler

10%

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktschätzung und macht 70-80 % (typischerweise 75 %) unserer gesamten Forschungsanstrengungen aus. Dies beinhaltet die Durchführung tiefgehender, strukturierter Interviews und Umfragen mit Meinungsführern, Branchenexperten und Stakeholdern entlang der Wertschöpfungskette für kalte Frühstückszerealien. Unser Ziel ist es, erste Erkenntnisse zu gewinnen, Sekundärergebnisse zu validieren und nuancierte Marktdynamiken aufzudecken, die quantitative Daten allein oft übersehen. Die Auswahl der Teilnehmer erfolgt sorgfältig, um die Repräsentation verschiedener Regionen und Marktsegmente sicherzustellen.

Zu den wichtigsten Teilnehmern unserer Primärforschungsinterviews gehören:

Unternehmensarten:

Großangelegte Müslihersteller (z. B. multinationale Lebensmittelkonzerne wie Kellogg's, General Mills)

Spezial-/Bio-Müsliproduzenten (z. B. regionale Bio-Marken, Spezialisten für glutenfreie Produkte)

Große Getreide- & Zutatenverarbeiter (z. B. Weizen-, Mais-, Haferverarbeiter, die Rohstoffe liefern)

Nationale Lebensmittelgroßhändler & Großhändler (beteiligt an der Kühlketten- und Einzelhandelslieferung)

Online-Lebensmittelhändler & E-Commerce-Plattformen (z. B. Amazon Fresh, Walmart Online)

Supply Chain Direktor (Lebensmittelherstellung & Logistik)

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unseren primären Bemühungen macht die Sekundärforschung 20-30 % (typischerweise 25 %) unserer Datenerfassung aus. Diese Phase umfasst eine umfassende Überprüfung bestehender Marktinformationen, Branchenberichte, Unternehmensunterlagen und statistischer Datenbanken. Unsere Sekundärforschung wird bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die aktuellsten Marktinformationen integriert werden.

Zu den wichtigsten Quellen für die Sekundärforschung gehören:

Europäische Behörde für Lebensmittelsicherheit (EFSA) (EU)

Branchenverbände & Fachpublikationen:

Global Cold Chain Alliance (GCCA) (für Distributions- und Lageraspekte von Lebensmittelprodukten)

Cereal & Grains Association (Fokus auf Müsliwissenschaft und -technologie)

Nationale Statistikämter, Landwirtschaftsministerien und relevante Veröffentlichungen von Organisationen (.gov- und .org-Domains werden bevorzugt).

Diese robuste Sekundäranalyse hilft beim Verständnis der Wettbewerbslandschaft, Markttrends, technologischen Fortschritte und regulatorischen Rahmenbedingungen, die den Markt für kalte Frühstückszerealien beeinflussen.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktdimensionierung und -prognose verwenden eine rigorose Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datentriangulation weiter gestärkt werden. Dies gewährleistet, dass die Marktschätzungen konsistent, zuverlässig sind und reale Dynamiken aus mehreren Perspektiven widerspiegeln.

Top-Down-Ansatz: Globale oder regionale Marktgrößen werden anhand makroökonomischer Indikatoren, demografischer Trends und allgemeiner Lebensmittelverbrauchsmuster geschätzt und dann auf spezifische Produkttypen, Zutaten, Geschmacksrichtungen und Vertriebskanäle heruntergebrochen.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Aggregation von Marktschätzungen aus granularen Ebenen. Wichtige Kennzahlen und Variablen für die Bottom-Up-Berechnung im Markt für kalte Frühstückszerealien sind:

Durchschnittlicher Einzelhandelspreis pro Kilogramm/Pfund kalter Frühstückszerealien nach Produkttyp (z. B. Flocken, Granola) und Zutatenbasis (z. B. weizenbasiert, haferbasiert).

Pro-Kopf-Verbrauch (kg/Jahr) kalter Frühstückszerealien über verschiedene Altersgruppen, Einkommensniveaus und regionale Demografien hinweg.

Anzahl der Haushalte, die kalte Frühstückszerealien kaufen, aufgeschlüsselt nach Demografie (z. B. Haushaltsgröße, Anwesenheit von Kindern) und Kaufhäufigkeit.

Umsatzmengen (Metertonnen/Einheiten), die von großen Müsliherstellern und -händlern gemeldet werden, abgeglichen mit den Verkaufsdaten der Einzelhändler.

Datentriangulation: Die Ergebnisse aus Top-Down- und Bottom-Up-Ansätzen werden mit Primärinterviewdaten, historischen Markttrends und Expertenwissen abgeglichen, um Diskrepanzen zu lösen und Schätzungen zu verfeinern. Fortgeschrittene statistische und ökonometrische Modelle (z. B. Regressionsanalyse, Zeitreihenprognosen) werden zur Projektion zukünftigen Marktwachstums eingesetzt.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren einen geschätzten Datengenauigkeitsgrad von 85-90 %. Dieses hohe Genauigkeitsniveau wird durch mehrere Validierungsebenen erreicht:

Kreuzvalidierung: Alle Datenpunkte, ob aus primären oder sekundären Quellen, werden sorgfältig mit mehreren unabhängigen Quellen abgeglichen.

Harmonie zwischen quantitativen und qualitativen Daten: Quantitative Daten werden immer mit qualitativen Einblicken von Branchenexperten kontextualisiert und validiert.

Überprüfung durch internes Expertengremium: Unsere leitenden Analysten und Fachexperten überprüfen rigoros alle Marktschätzungen, Prognosen und qualitativen Ergebnisse, um logische Konsistenz und Marktrealismus zu gewährleisten.

Kontinuierliche Überwachung: Die Marktlandschaft wird kontinuierlich auf neue Entwicklungen, Wettbewerbsaktivitäten und regulatorische Änderungen überwacht, was Echtzeit-Updates und Anpassungen der Berichtsergebnisse ermöglicht.

Häufig gestellte Fragen

1. Was ist die prognostizierte Bewertung und Wachstumsrate für den Markt für kaltes Müsli?

Der Markt für kaltes Müsli wird im Jahr 2025 auf 47,99 Milliarden US-Dollar bewertet. Es wird erwartet, dass er von 2025 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % wächst.

2. Wie wirken sich technologische Innovationen auf die Industrie für kaltes Müsli aus?

Innovationen auf dem Markt für kaltes Müsli konzentrieren sich auf die Diversifizierung der Inhaltsstoffe, wie z. B. neue Mehrkorn- oder Bio-Formulierungen, und auf fortschrittliche Verarbeitungstechniken zur Verbesserung von Textur und Haltbarkeit. Unternehmen entwickeln angereicherte Cerealien und pflanzliche Inhaltsstoffe, um den sich entwickelnden Verbraucherwünschen gerecht zu werden.

3. Welche Verbrauchergruppen treiben die Nachfrage im Markt für kaltes Müsli an?

Die Nachfrage nach kaltem Müsli wird hauptsächlich von Privathaushalten aus verschiedenen demografischen Gruppen angetrieben, die nach bequemen und schnellen Frühstücksoptionen suchen. Das Wachstum ist auch bei gesundheitsbewussten Personen zu verzeichnen, die sich für Bio-Produkte oder spezielle Zutaten entscheiden.

4. Welche wichtigen Handelsdynamiken sind im globalen Sektor für kaltes Müsli zu beobachten?

Der internationale Handel mit kaltem Müsli wird von regionalen Produktionskapazitäten und Verbraucherpräferenzen beeinflusst, was zu erheblichen Export-Import-Strömen zwischen wichtigen Wirtschaftszonen führt. Führende Unternehmen wie Kellanova und General Mills unterhalten globale Lieferketten, um vielfältige Märkte zu bedienen.

5. Welche potenziellen Alternativen könnten den Markt für kaltes Müsli stören?

Zu den aufkommenden Alternativen zu kaltem Müsli gehören praktische Frühstücksalternativen wie Proteinriegel, Joghurt und trinkfertige Mahlzeitenersatzprodukte. Innovationen bei Frühstückslösungen für unterwegs stellen eine wettbewerbsfähige Landschaft für traditionelle Müsli-Produkte dar.

6. Welches sind die wichtigsten Segmentierungskategorien innerhalb des Marktes für kaltes Müsli?

Der Markt für kaltes Müsli ist nach Produkttyp (z. B. Flocken, Granola), Zutyp (z. B. Weizenbasis, Haferbasis), Art (Konventionell, Bio), Geschmack und Vertriebskanal segmentiert. Supermärkte und Hypermärkte bleiben ein dominierender Vertriebskanal.