1. Welche sind die wichtigsten Wachstumstreiber für den Corn Starch-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Corn Starch-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Corn Starch

Corn StarchResearch Associate

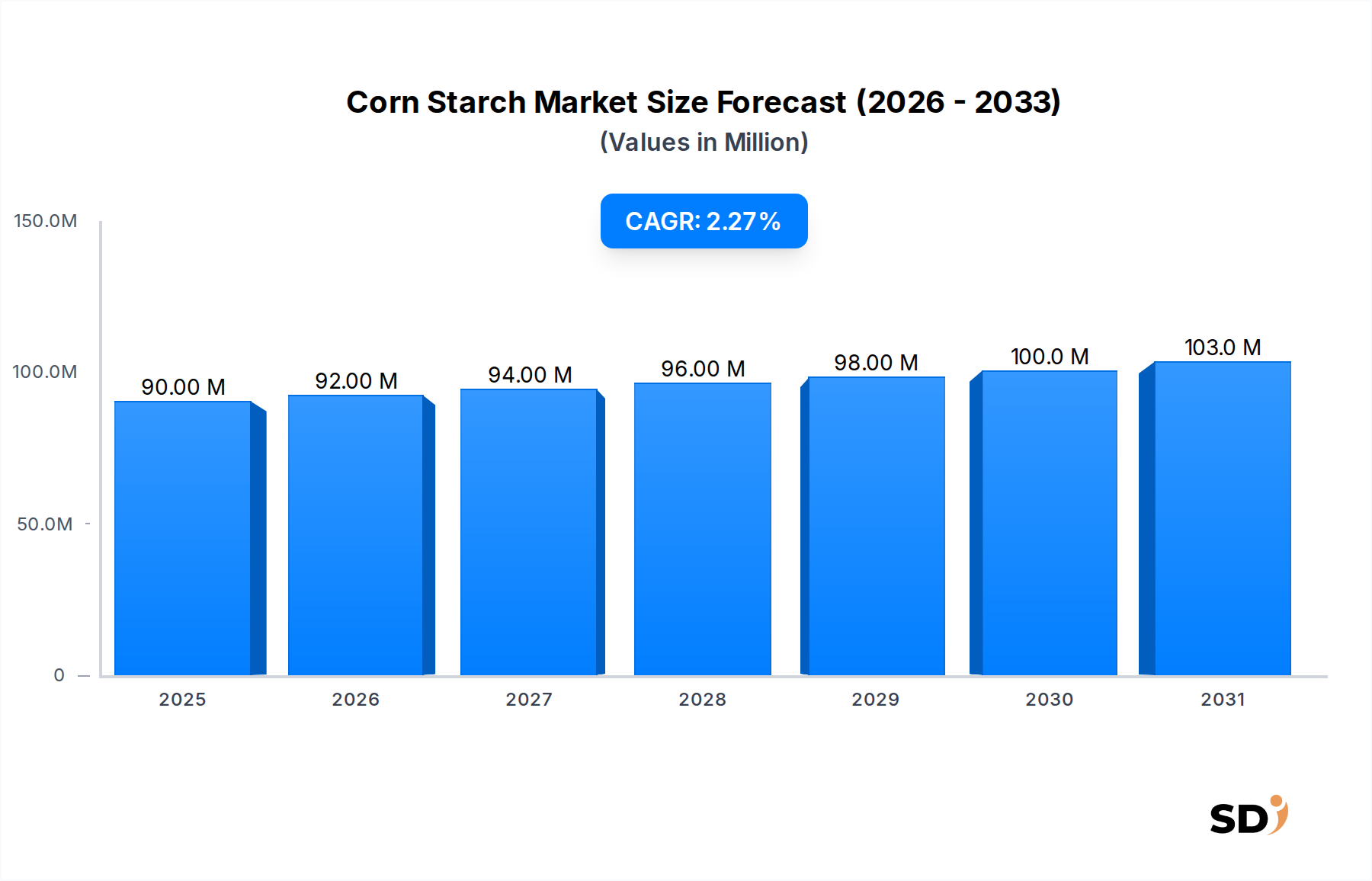

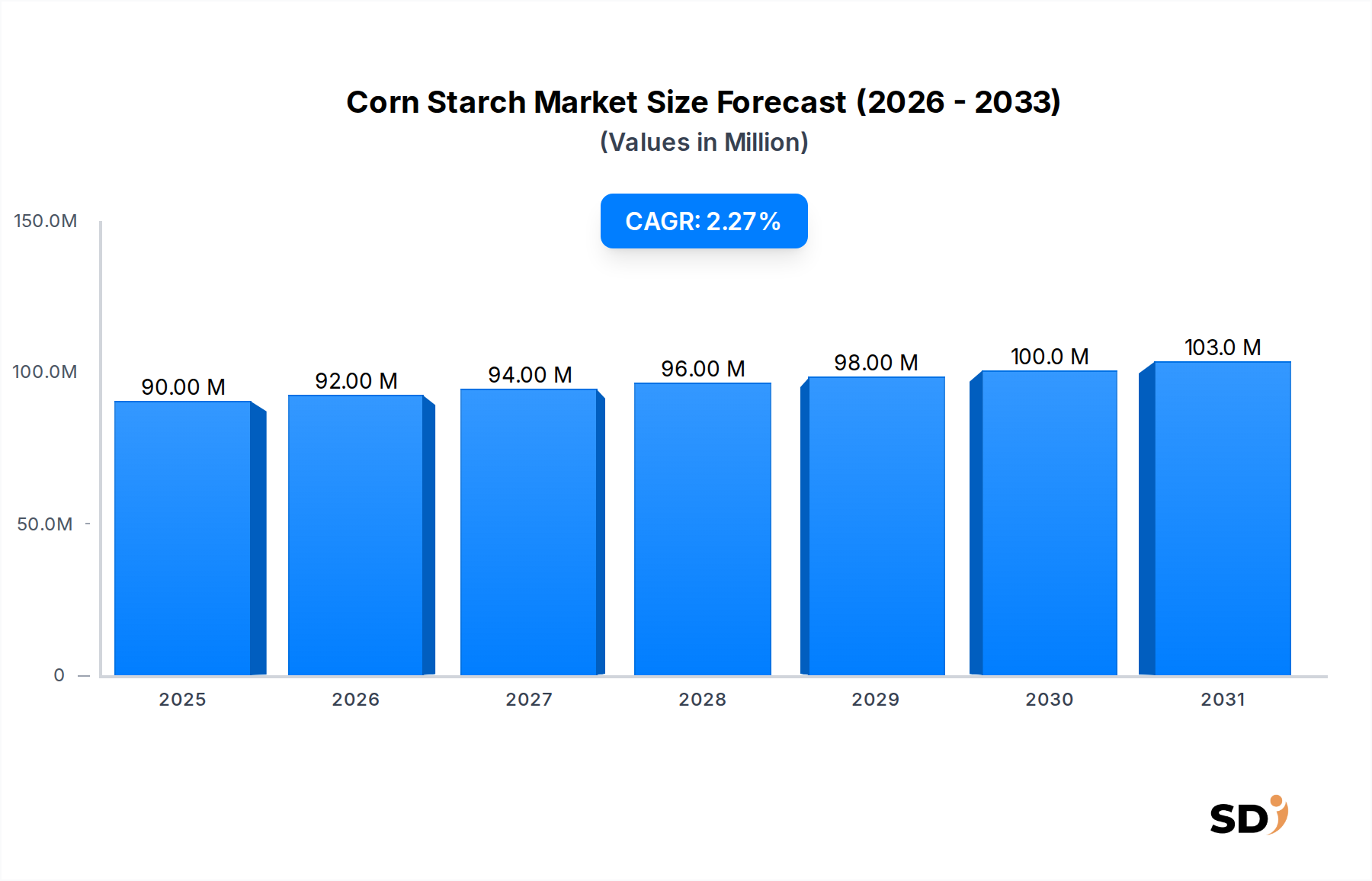

Der globale Maisstärke-Markt wurde im Jahr 2025 auf geschätzte 90,32 Millionen US-Dollar (ca. 83,6 Millionen €) bewertet und wird voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,15% von 2025 bis 2034 aufweisen. Diese Wachstumsprognose wird voraussichtlich dazu führen, dass der Markt bis Ende 2034 einen Wert von rund 109,32 Millionen US-Dollar (ca. 101,2 Millionen €) erreichen wird. Die grundlegende Nachfrage nach Maisstärke ist tief in ihrer Vielseitigkeit und Kosteneffizienz für eine Vielzahl von industriellen und konsumorientierten Anwendungen verwurzelt. Haupttreiber der Nachfrage sind die robuste Expansion des globalen Lebensmittel- und Getränkesektors, wo Maisstärke als unverzichtbarer Inhaltsstoff für Verdickung, Bindung und Emulgierung dient, insbesondere in Fertiggerichten, Süßwaren und Backwaren. Die kontinuierliche Entwicklung des Marktes für modifizierte Stärke, angetrieben durch den Bedarf an verbesserten Funktionseigenschaften wie erhöhter Haltbarkeit, Gefrier-Tau-Beständigkeit und Texturverbesserung, untermauert weiter die Marktexpansion. Branchen wie Papier, Textilien und Pharmazie verzeichnen ebenfalls eine konstante Nachfrage nach Maisstärke aufgrund ihrer vielfältigen Nutzbarkeit.

Makroökonomische Rückenwinde, die den Maisstärke-Markt maßgeblich beeinflussen, umfassen das schnelle globale Bevölkerungswachstum, die zunehmende Urbanisierung und steigende verfügbare Einkommen in Schwellenländern. Diese Faktoren tragen kollektiv zu einem Nachfrageschub bei verarbeiteten und verpackten Lebensmitteln bei, bei denen Maisstärke eine zentrale Rolle spielt. Der expandierende Markt für Lebensmittelzusatzstoffe, angekurbelt durch sich entwickelnde Verbraucherpräferenzen für bestimmte Texturen, Geschmacksrichtungen und verlängerte Produktlebenszyklen, kommt den Herstellern von Maisstärke direkt zugute. Darüber hinaus eröffnet die wachsende globale Betonung von Nachhaltigkeit und biobasierten Produkten neue Wege für Maisstärke in der grünen Chemie und bei Materialien, wobei der Markt für Biokraftstoff-Rohstoffe als ein bedeutendes Zukunftsfeld hervortritt. Die zukunftsorientierte Aussicht für den Maisstärke-Markt ist durch stetiges Wachstum gekennzeichnet, mit einem zunehmenden Fokus auf Innovationen bei Spezialstärken, die Nischenanwendungen und Verbraucherwünsche nach "Clean Label"- und gentechnikfreien (non-GM) Produkten bedienen. Strategische Investitionen in Forschung und Entwicklung für nachhaltige Beschaffungs- und Verarbeitungsmethoden werden voraussichtlich die langfristigen Aussichten des Marktes weiter festigen und sowohl Chancen als auch Herausforderungen in einem rohstoffgetriebenen Segment navigieren.

Das Anwendungssegment der Lebensmittelindustrie stellt derzeit die unbestreitbar dominierende Kraft im globalen Maisstärke-Markt dar, beansprucht den größten Umsatzanteil und weist ein anhaltendes Wachstum auf. Die Vormachtstellung dieses Segments ist auf die unvergleichliche Vielseitigkeit, Kosteneffizienz und die kritischen funktionellen Eigenschaften zurückzuführen, die Maisstärke einer breiten Palette von Lebensmittelprodukten bietet. Maisstärke dient als primärer Verdicker, Binder, Stabilisator und Emulgator in einem umfangreichen Portfolio von Lebensmittel- und Getränkeanwendungen, das von Suppen, Saucen und Bratensoßen bis hin zu Backwaren, Süßwaren, Molkereiprodukten und verarbeiteten Fleischwaren reicht. Ihr neutraler Geschmack und ihre überlegenen Texteureigenschaften machen sie zu einem idealen Inhaltsstoff für die Erzielung der gewünschten Produktkonsistenz und des Mundgefühls, was entscheidende Faktoren für die Verbraucherakzeptanz sind.

Innerhalb der breiteren Lebensmittelindustrie stellt der Markt für Stärkezucker ein besonders bedeutendes und lukratives Untersegment für Maisstärke dar. Durch enzymatische Hydrolyse wird Maisstärke in verschiedene Stärkezucker umgewandelt, darunter Glukosesirup, High-Fructose Corn Syrup (HFCS) und Maltodextrine. Diese Derivate werden in großem Umfang als Süßungsmittel in Getränken, Süßwaren, Marmeladen, Gelees und als Füllstoffe oder Fermentationssubstrate verwendet. Die Kosteneffizienz von Stärkezuckern im Vergleich zu herkömmlichem Rohrzucker, gepaart mit ihren spezifischen funktionellen Vorteilen (z. B. Feuchthaltevermögen, Fermentationseigenschaften), hat ihre unverzichtbare Rolle in der modernen Lebensmittelherstellung gefestigt. Große globale Akteure wie ADM, Cargill und Ingredion sind tief in der Maisstärkeproduktion und deren Umwandlung in Stärkezucker verwurzelt und unterhalten bedeutende Verarbeitungskapazitäten, die diese mengenintensive Nachfrage bedienen.

Über direkte Lebensmittelanwendungen hinaus erstreckt sich der Einfluss von Maisstärke auf den breiteren Markt für Industriestärken, wo ihre Derivate in Nicht-Lebensmittelanwendungen eingesetzt werden. Die schiere Menge und die kontinuierliche Innovation im Lebensmittelsektor sichern jedoch ihre Dominanz. Der Anteil des Segments Lebensmittelindustrie am Maisstärke-Markt ist nicht nur groß, sondern wächst weiter, angetrieben durch die steigende globale Nachfrage nach verarbeiteten und Convenience-Lebensmitteln, insbesondere in schnell urbanisierenden Regionen. Obwohl Wettbewerb von alternativen Stärken (z. B. Tapioka, Kartoffel, Weizen) und aufkommenden natürlichen Süßungsmitteln besteht, stellen die intrinsischen Vorteile von Maisstärke, gepaart mit kontinuierlichen Fortschritten bei den Anwendungen im Markt für modifizierte Stärke für spezifische Textur- und Stabilitätsverbesserungen, ihre fortgesetzte Führung sicher. Der Trend hin zu "Clean Label"- und non-GMO-Maisstärkervarianten im Markt für Lebensmittelzusatzstoffe ist ebenfalls ein Schlüsselfaktor, der Hersteller dazu veranlasst, in spezifische Beschaffungs- und Verarbeitungslinien zu investieren, um sich entwickelnde Verbraucherpräferenzen und regulatorische Anforderungen zu erfüllen.

Markttreiber:

Steigende Nachfrage aus dem Sektor für verarbeitete Lebensmittel und Getränke: Der globale Maisstärke-Markt wird maßgeblich durch die unaufhörliche Expansion der verarbeiteten Lebensmittel- und Getränkeindustrie angetrieben. Angetrieben durch Urbanisierung, veränderte Lebensstile und steigende verfügbare Einkommen, insbesondere in Schwellenländern, nimmt der Konsum von Convenience-Lebensmitteln, Snacks und Fertiggerichten weiter zu. Maisstärke dient als grundlegender Inhaltsstoff und erfüllt wesentliche Funktionen als Verdickungs-, Binde-, Emulgier- und Stabilisierungsmittel. Dieser Trend wird durch eine prognostizierte jährliche Wachstumsrate von 4-5% in der globalen Lebensmittelindustrie im Prognosezeitraum unterstrichen, was sich direkt in einer erhöhten Nachfrage nach Maisstärke niederschlägt.

Wachstum bei industriellen Anwendungen, insbesondere Papier und Textilien: Der Industriesektor stellt eine kritische Nachfragesäule für Maisstärke dar. Die Papierindustrie nutzt Maisstärke ausgiebig für ihre überlegenen Bindeeigenschaften, die die Festigkeit, Steifigkeit und Bedruckbarkeit von Papier verschiedener Sorten, einschließlich Verpackungs- und Spezialpapiere, verbessern. Ebenso setzt die Textilindustrie Maisstärke für Schlichtungs-, Ausrüstungs- und Druckanwendungen ein, um die Stofffestigkeit und -textur zu verbessern. Das kontinuierliche Wachstum der globalen Verpackungsnachfrage und des Bekleidungskonsums trägt zu einer stetigen Aufnahme von industrieller Maisstärke bei.

Stetige Expansion des Marktes für Stärkezucker: Derivate von Maisstärke, vorwiegend Glukosesirupe und High-Fructose Corn Syrup (HFCS), bilden den Kern des Marktes für Stärkezucker. Diese kostengünstigen Süßungsmittel werden in großem Umfang in den Sektoren Getränke, Süßwaren und Backwaren eingesetzt. Die anhaltende globale Nachfrage nach erschwinglichen und vielseitigen Süßungslösungen, gepaart mit spezifischen funktionellen Vorteilen wie verbesserter Haltbarkeit und Feuchthaltevermögen, fungiert als permanenter Treiber für den Maisstärkeverbrauch.

Entstehung des Marktes für Biokraftstoff-Rohstoffe: Maisstärke ist ein primärer Rohstoff für die Bioethanolproduktion, ein erneuerbarer Kraftstoff. Staatliche Mandate und Anreize zur Förderung saubererer Energiequellen und zur Reduzierung der Abhängigkeit von fossilen Brennstoffen sind wesentliche Treiber für die Nachfrage im Markt für Biokraftstoff-Rohstoffe. Dies zeigt sich in einem jährlichen Wachstum der globalen Bioethanol-Produktionskapazität von 6% in den letzten Jahren, was ein erhebliches, wenn auch volatiles Segment für die Maisstärkeverwertung darstellt.

Markteinschränkungen:

Volatilität der Preise für Mais als Rohmaterial: Die Rentabilität und Stabilität des Maisstärke-Marktes sind stark von den Schwankungen der globalen Maispreise abhängig. Faktoren wie ungünstige Wetterbedingungen, geopolitische Spannungen, die den Handel beeinträchtigen, und Agrarpolitiken können zu erheblichen Preisschwankungen führen. Die globalen Mais-Rohstoffpreise haben in jüngster Zeit jährliche Schwankungen von 15-20% erfahren, was die Betriebskosten im Maisverarbeitungsmarkt direkt beeinflusst und sich anschließend auf den Endpreis von Maisstärke und ihren Derivaten auswirkt.

Wettbewerb durch alternative Stärken und Süßungsmittel: Der Markt steht in intensivem Wettbewerb mit anderen natürlichen Stärken, die aus Tapioka, Kartoffeln und Weizen gewonnen werden und vergleichbare funktionelle Eigenschaften für spezifische Anwendungen bieten. Darüber hinaus steht das Segment des Marktes für Stärkezucker im Wettbewerb mit alternativen natürlichen und künstlichen Süßungsmitteln, angetrieben durch sich entwickelnde Verbraucherpräferenzen und Gesundheitsbedenken, was Preisdruck und Marktanteilsverluste für Maisstärke-basierte Süßungsmittel verursachen kann.

Der Maisstärke-Markt ist durch eine Mischung aus großen multinationalen Konzernen und regionalen Akteuren gekennzeichnet, die alle durch Produktinnovation, strategische Partnerschaften und Optimierung der Lieferkette um Marktanteile kämpfen. Die Landschaft ist moderat konsolidiert, wobei einige Hauptakteure, insbesondere im globalen Handel und bei der Entwicklung von Spezialstärken, erheblichen Einfluss ausüben.

Der Maisstärke-Markt, obwohl reif, verzeichnet weiterhin strategische Entwicklungen zur Verbesserung von Produktportfolios, zur Erweiterung von Kapazitäten und zur Steigerung der Nachhaltigkeit entlang der Wertschöpfungskette. Diese Initiativen spiegeln die fortwährenden Bemühungen wichtiger Akteure wider, sich an sich entwickelnde Verbraucherpräferenzen und industrielle Anforderungen anzupassen.

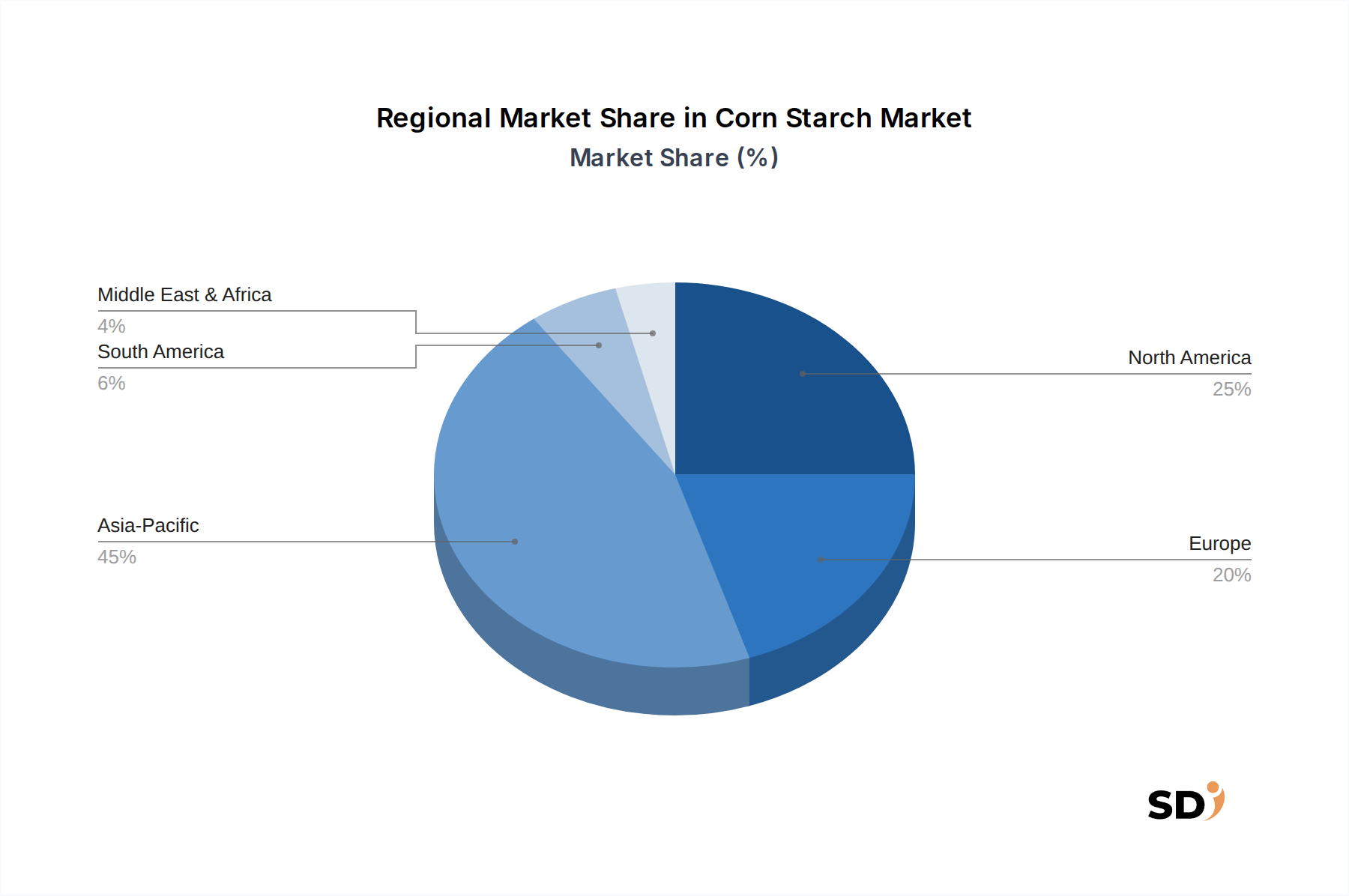

Der globale Maisstärke-Markt weist deutliche regionale Dynamiken auf, die von unterschiedlichen industriellen Kapazitäten, Konsummustern und regulatorischen Umfeldern beeinflusst werden. Eine Analyse der Schlüsselregionen deckt vielfältige Wachstumstrends und primäre Nachfragetreiber auf.

Der asiatisch-pazifische Raum wird voraussichtlich die dominante Region auf dem Maisstärke-Markt bleiben und bis 2034 voraussichtlich etwa 40-45% des globalen Umsatzanteils ausmachen und mit einer CAGR von rund 3,5% im Prognosezeitraum das höchste Wachstum aufweisen. Dieses robuste Wachstum wird hauptsächlich durch die aufstrebende Bevölkerung der Region, die rasche Urbanisierung und die daraus resultierende Expansion des Lebensmittel- und Getränkeverarbeitungssektors angetrieben. Länder wie China, Indien und die ASEAN-Staaten erleben eine signifikante Industrialisierung, die die Nachfrage nach Maisstärke nicht nur in Lebensmittelanwendungen, sondern auch im Papierindustriemarkt und anderen Industriesegmenten steigert.

Nordamerika stellt den zweitgrößten Markt dar und wird voraussichtlich bis 2034 einen Umsatzanteil von etwa 25-30% halten, mit einer moderaten CAGR von rund 1,8%. Diese Region ist durch reife Lebensmittelverarbeitungsindustrien, eine hohe Nachfrage nach funktionellen und Spezialstärken und einen gut etablierten Markt für Biokraftstoff-Rohstoffe gekennzeichnet. Die Betonung von non-GMO- und "Clean Label"-Produkten sowie kontinuierliche Innovationen im Markt für modifizierte Stärke untermauern ein stabiles Wachstum.

Europa hält einen bedeutenden Anteil, geschätzt auf etwa 15-20% bis 2034, und weist eine stabile CAGR von ungefähr 1,5% auf. Der europäische Maisstärke-Markt wird durch seine fortgeschrittenen Lebensmittel- und Pharmaindustrien sowie durch strenge regulatorische Standards angetrieben, die hochwertige, nachhaltige und oft non-GMO-Maisstärkervarianten bevorzugen. Der Fokus der Region auf nachhaltige Verpackungen sorgt ebenfalls für eine konstante Nachfrage nach Industriestärken.

Südamerika ist ein aufstrebender Markt, der voraussichtlich mit einer CAGR von etwa 2,8% von 2025 bis 2034 eine starke Wachstumsrate erzielen wird. Das Wachstum der Region wird durch die expandierende Lebensmittelverarbeitungsindustrie, insbesondere in Brasilien und Argentinien, steigende industrielle Anwendungen und eine wachsende Nachfrage aus dem Futtermittelzusatzstoffmarkt angekurbelt. Investitionen in die landwirtschaftliche Infrastruktur und Verarbeitungskapazitäten werden den Markt in dieser Region stärken.

Naher Osten & Afrika (MEA) stellt einen kleineren, aber sich schnell entwickelnden Markt dar, der erhebliches Potenzial zeigt. Steigende verfügbare Einkommen, Urbanisierung und ein wachsender Lebensmittelsektor sind Schlüsseltreiber. Die am schnellsten wachsende Region ist zweifellos der asiatisch-pazifische Raum, angetrieben durch seine beispiellose Größe und wirtschaftliche Entwicklung, während Nordamerika und Europa die reifsten, innovationsgetriebenen Segmente des globalen Maisstärke-Marktes darstellen.

Die Lieferkette des Maisstärke-Marktes ist entscheidend von einer stabilen und kostengünstigen Versorgung mit Mais als primärem Rohstoff abhängig. Die vorgelagerten Abhängigkeiten sind bedeutend, wobei die Qualität und Verfügbarkeit von Hartmais direkt die Produktionskapazitäten und die Rentabilität beeinflussen. Große Maisanbauregionen, insbesondere die Vereinigten Staaten, Brasilien, Argentinien, China und Teile Europas, dienen als primäre globale Quellen. Beschaffungsrisiken sind vielfältig und beeinflussen direkt die Stabilität der gesamten Lieferkette. Dazu gehören klimatische Schwankungen wie Dürren oder übermäßige Regenfälle, die Ernteerträge und -qualitäten stark beeinträchtigen können, sowie Ausbrüche von Pflanzenkrankheiten, die Ernten vernichten. Geopolitische Ereignisse, Handelsstreitigkeiten und Zölle können traditionelle Lieferrouten stören, was zu erhöhten Logistikkosten und begrenzter Verfügbarkeit führt. Darüber hinaus bedeutet die Energieintensität des Nassmahlprozesses, einschließlich Mahlen, Einweichen und Trocknen, dass Schwankungen der Erdgas- und Strompreise direkt zur gesamten Kostenstruktur beitragen.

Die Preisvolatilität von Mais, einem landwirtschaftlichen Rohstoff, ist eine anhaltende Herausforderung für den Maisverarbeitungsmarkt. Globale Maispreise werden von einem komplexen Zusammenspiel von Faktoren beeinflusst, darunter spekulativer Handel, Währungsschwankungen, staatliche Agrarpolitiken und das Gleichgewicht von Angebot und Nachfrage für Futtermittel und Biokraftstoffanwendungen. In den letzten Jahren haben die Preise für Rohmais unter erheblichem Aufwärtsdruck und signifikanten Schwankungen gestanden, angetrieben durch Faktoren wie die steigende Nachfrage aus dem Markt für Biokraftstoff-Rohstoffe und durch globale Ereignisse verschärfte Lieferkettenstörungen. Historisch gesehen haben größere Lieferkettenstörungen, wie regionale Ernteausfälle oder globale Schifffahrtskrisen, zu Spitzen bei den Rohstoffkosten geführt, was Maisstärkefabrikanten zwang, höhere Kosten zu absorbieren oder diese an Endverbraucher weiterzugeben. Dies kann die Gewinnmargen schmälern oder zu Preiserhöhungen für Stärkederivate führen und die Wettbewerbsfähigkeit gegenüber alternativen Stärken beeinträchtigen. Hersteller mindern diese Risiken häufig durch langfristige Lieferverträge, Absicherungsstrategien an Warenterminbörsen und die Diversifizierung von Beschaffungsregionen, aber die inhärente Volatilität bleibt eine Kern-Dynamik des Maisstärke-Marktes.

Die Kundenbasis für den Maisstärke-Markt ist stark diversifiziert und erstreckt sich über zahlreiche Industrie- und Lebensmittelsektoren, von denen jeder unterschiedliche Kaufkriterien und Kaufverhalten aufweist. Zu den primären Endverbrauchersegmenten gehören die Lebensmittel- und Getränkeindustrie, Papier und Zellstoff, Textilien, Pharmazeutika, Futtermittel, die chemische Industrie und der Sektor für Biokraftstoffe.

Im Lebensmittel- und Getränkesegment, einem Hauptverbraucher, werden Kaufentscheidungen von den spezifischen funktionellen Eigenschaften bestimmt, die erforderlich sind, z. B. Verdickungs-, Gelierungs-, Binde- oder Emulgierfähigkeiten. Für Anwendungen im Markt für Stärkezucker oder im Markt für modifizierte Stärke sind Kriterien wie Viskosität, Gelstärke, Stabilität unter verschiedenen pH- und Temperaturbedingungen und Eignung für "Clean Label"-Formulierungen von größter Bedeutung. Die Preissensibilität ist moderat; während Kosteneffizienz wichtig ist, sind Leistung und Konsistenz entscheidend, insbesondere für Premium-Lebensmittelprodukte. Käufer beschaffen in der Regel über direkte Verträge mit großen Stärkeproduzenten oder spezialisierten Zutatendistributoren.

Industriesegmente wie die Papierindustrie und die Textilindustrie weisen eine hohe Preissensibilität auf, da große Mengen Stärke als Rohstoff für Schlichtungs-, Beschichtungs- und Bindungszwecke verwendet werden. Konsistenz der Qualität und zuverlässige Massenlieferung sind ebenfalls entscheidend. Die Beschaffung erfolgt typischerweise über Direktverkäufe von großen Herstellern oder über Rohstoffbroker, oft unter Einbeziehung langfristiger Liefervereinbarungen zur Gewährleistung der Stabilität. Für den Markt für Industriestärken im Allgemeinen können technischer Support und die Fähigkeit, Stärkeeigenschaften für spezifische industrielle Prozesse anzupassen, ein bedeutender Differenzierungsfaktor sein.

Im Futtermittelzusatzstoffmarkt werden Maisstärke und ihre Derivate aufgrund ihrer Bindungs-, Gelierungs- und Verdauungseigenschaften eingesetzt. Hier sind Preis, Nährwertprofil und Konsistenz Schlüsselfaktoren, mit einem wachsenden Fokus auf non-GMO und leicht verdauliche Formen. Der Pharmasektor hingegen verlangt extrem hohe Reinheit, gleichbleibende Qualität und strikte Einhaltung von Vorschriften für Hilfsstoff-Qualitätsstärken, was den Preis zu einer sekundären Erwägung gegenüber der Qualitätssicherung macht. Kaufentscheidungen in diesem Segment werden typischerweise durch strenge Qualifizierungsprozesse und langfristige Lieferantenbeziehungen bestimmt.

Bemerkenswerte Verschiebungen in den Käuferpräferenzen über aktuelle Zyklen hinweg umfassen eine wachsende Nachfrage nach "Clean Label"- und non-GMO-Maisstärken, insbesondere im Lebensmittel- und Getränkesektor und in gesundheitsbewussten Segmenten. Es gibt auch einen verstärkten Fokus auf Nachhaltigkeit, wobei Käufer transparente Lieferketten und zertifizierte nachhaltige Beschaffungspraktiken suchen. Die Anpassung von funktionellen Stärken zur Bewältigung spezifischer Produktentwicklungsherausforderungen und die Präferenz für integrierte Lösungsanbieter für Zutaten werden über alle Endverbraucherkategorien hinweg immer häufiger.

Der deutsche Markt für Maisstärke fügt sich in die starke industrielle Basis Deutschlands ein, die durch ihre Bedeutung als führende Volkswirtschaft in Europa gekennzeichnet ist. Obwohl die globalen Marktwerte in den niedrigen bis mittleren Hunderter Millionen Dollar liegen, dürfte der deutsche Markt einen signifikanten Anteil ausmachen, angetrieben durch seine hochentwickelte Lebensmittel- und Getränkeindustrie, die einen erheblichen Bedarf an funktionellen Inhaltsstoffen wie Maisstärke hat. Die deutsche Wirtschaft ist bekannt für ihre technischen Spitzenleistungen und die hohe Qualität ihrer Produkte, was sich auch auf die Nachfrage nach Maisstärke auswirkt, wo "Clean Label" und Non-GMO-Varianten zunehmend an Bedeutung gewinnen.

Im deutschen Markt sind Unternehmen wie ADM und Cargill mit Tochtergesellschaften oder bedeutenden Niederlassungen präsent und decken sowohl die Produktion als auch die Verarbeitung ab. Ingredion ist ebenfalls ein wichtiger Akteur mit einer starken Präsenz im europäischen Markt. Diese globalen Unternehmen bedienen sowohl den Lebensmittelsektor als auch industrielle Anwendungen und sind oft Vorreiter bei der Einführung spezialisierter Stärkeprodukte, die den deutschen Qualitäts- und Nachhaltigkeitsstandards entsprechen. Neben diesen internationalen Giganten agieren auch kleinere, spezialisierte deutsche Zulieferer und Verarbeiter, die sich auf bestimmte Nischenanwendungen konzentrieren könnten, auch wenn sie in diesem Bericht nicht explizit genannt werden.

Der regulatorische Rahmen in Deutschland und der EU ist anspruchsvoll. Relevant sind die EU-Verordnungen wie die General Food Law (VO (EG) Nr. 178/2002) und die Verordnung über Lebensmittelhygiene (VO (EG) Nr. 852/2004), die hohe Standards für Lebensmittelsicherheit und -kennzeichnung festlegen. Speziell für Inhaltsstoffe ist REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) relevant. Die Kennzeichnung von gentechnisch veränderten Organismen (GVO) unterliegt strengen Vorschriften, was die Nachfrage nach non-GM-Maisstärke weiter fördert. Darüber hinaus spielt das deutsche TÜV-Siegel und ähnliche unabhängige Zertifizierungen eine wichtige Rolle bei der Verbraucherwahrnehmung von Produktqualität und -sicherheit.

Verbraucher in Deutschland legen Wert auf Qualität, Transparenz und Nachhaltigkeit. Dies spiegelt sich in einer Präferenz für leicht verständliche Zutatenlisten und non-GM-Produkte wider. Die Vertriebskanäle umfassen sowohl den direkten Verkauf an Großverbraucher wie Lebensmittelhersteller und industrielle Abnehmer als auch den indirekten Vertrieb über spezialisierte Lebensmittelgroßhändler und Distributoren. Der Einzelhandel spielt eine untergeordnete Rolle für den reinen Rohstoff Maisstärke, ist aber entscheidend für die Absatzkanäle der Endprodukte, in denen Maisstärke verwendet wird. Online-Plattformen für industrielle Rohstoffe gewinnen ebenfalls an Bedeutung.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 2.15% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Die Forschungsmethodik für den Bericht „Maisstärke nach Anwendung (Stärkezucker, Bier, Lebensmittelindustrie, Papierindustrie, Medizin, modifizierte Stärke, Chemie, Sonstige), nach Typen (Nicht-GVO-Maisstärke, Allgemeine Maisstärke), nach Nordamerika (Vereinigte Staaten, Kanada, Mexiko), nach Südamerika (Brasilien, Argentinien, Rest von Südamerika), nach Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), nach Nahem Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), nach Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Prognose 2026-2034" verfolgt einen robusten, facettenreichen Ansatz, der umfangreiche Primär- und Sekundärforschung kombiniert, um die höchste Datengenauigkeit und Marktvertretung zu gewährleisten. Unsere Analyse liefert eine umfassende Marktprognose von 2026 bis 2034, die bis zum Kaufdatum aktualisiert wird, um die neuesten Marktdynamiken widerzuspiegeln.

| Stakeholder Role | Interview Share (%) |

|---|---|

| Direktor für Beschaffung & Einkauf | 30% |

| Leiter Produktentwicklung | 25% |

| Manager für Marktintelligenz | 25% |

| Betriebsleiter des Werks | 20% |

| Company Type | Representation (%) |

|---|---|

| Wichtige Maisstärkeproduzenten | 35% |

| Stärkezuckerhersteller | 20% |

| Brauereien & Brennereien | 15% |

| Papier- & Zellstofffabriken | 15% |

| Hersteller von modifizierter Stärke & chemischen Derivaten | 15% |

Faktoren wie werden voraussichtlich das Wachstum des Corn Starch-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 90.32 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 2900.00, USD 4350.00 und USD 5800.00.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Corn Starch“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Corn Starch informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.