Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Luft- und Raumfahrt & Verteidigungsberatung: Marktdynamik & Anteile

Luft- und Raumfahrt- und Verteidigungsberatungsdienste

Luft- und Raumfahrt & Verteidigungsberatung: Marktdynamik & Anteile

Luft- und Raumfahrt- und Verteidigungsberatungsdienste by Anwendung (Zivile Luftfahrt, Verteidigung, Raumfahrt, Allgemeine Luftfahrt, Sonstige), by Typen (Luft- und Raumfahrt, Verteidigung), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 110

Schlüsseleinblicke in den Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung

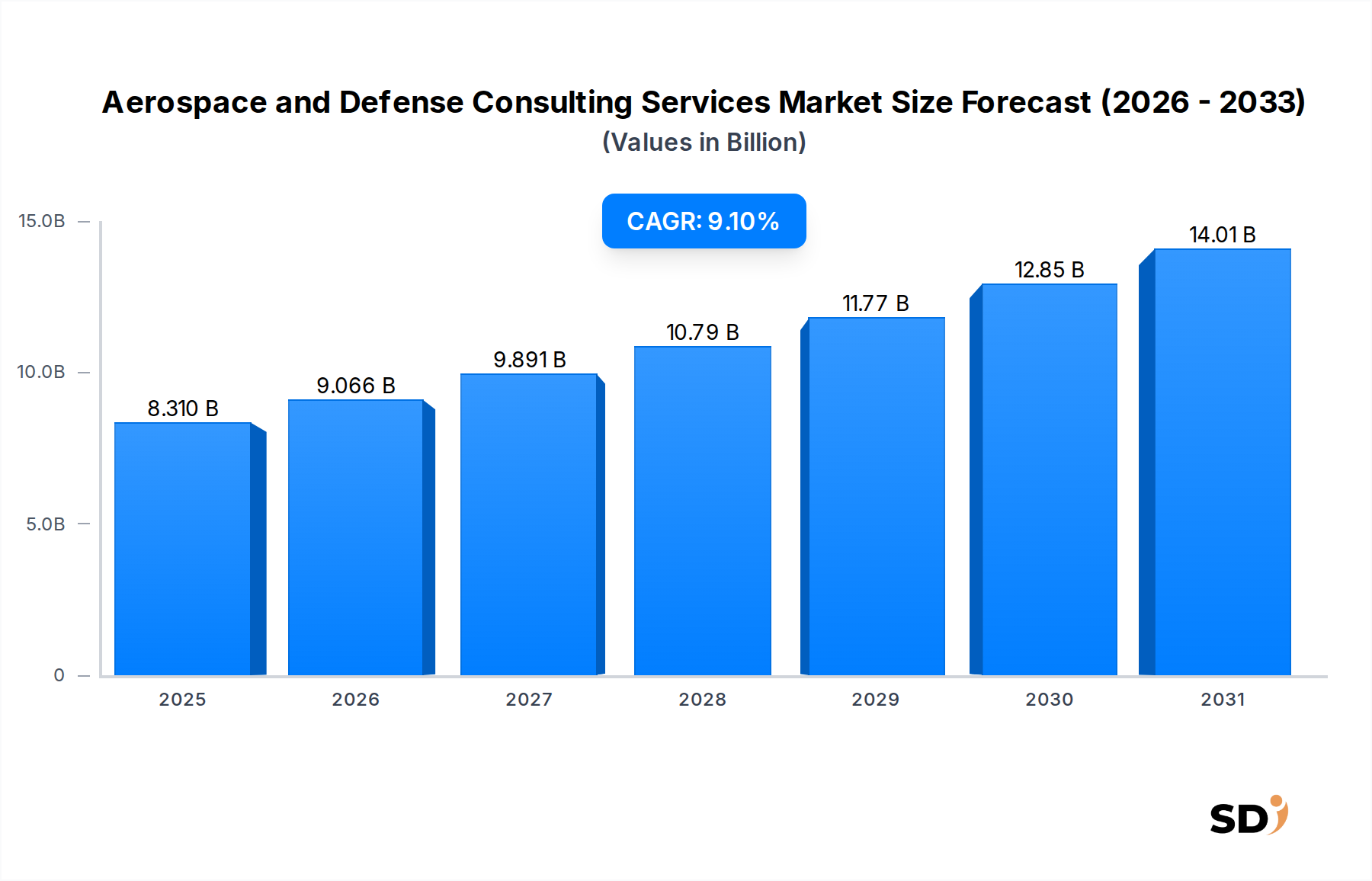

Der Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung steht vor einer erheblichen Expansion und unterstreicht seine entscheidende Rolle in der Navigation einer zunehmend komplexen globalen Landschaft. Mit einem Wert von 8,31 Milliarden US-Dollar im Jahr 2025 wird erwartet, dass der Markt im Prognosezeitraum mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % wachsen wird. Dieser signifikante Wachstumspfad wird durch mehrere Schlüsselfaktoren für die Nachfrage gestützt, darunter eskalierende geopolitische Spannungen, beschleunigte technologische Innovationen innerhalb des Sektors und die Notwendigkeit operativer Effizienz sowohl in kommerziellen als auch in Verteidigungssegmenten. Beratungsunternehmen sind zunehmend wichtige Partner für die strategische Planung, die digitale Transformation, die Optimierung von Lieferketten und die M&A-Beratung. Die strategische Bedeutung von Militärmodernisierungsprogrammen, gepaart mit der Erholung des kommerziellen Luftfahrtsektors und ehrgeizigen Weltraumforschungsinitiativen, befeuert die Nachfrage nach spezialisiertem Fachwissen. Darüber hinaus treibt die anhaltende Notwendigkeit zur Kostensenkung, zur Einhaltung strenger regulatorischer Rahmenbedingungen und zu einem effektiven Risikomanagement Organisationen dazu, externe Beratungsdienste in Anspruch zu nehmen. Makroökonomische positive Entwicklungen wie die globale Wirtschaftserholung, steigende Verteidigungsbudgets in Schlüsselregionen und die schnelle Einführung fortschrittlicher Technologien wie KI, maschinelles Lernen und Cybersicherheitslösungen schaffen neue Möglichkeiten für Beratungsunternehmen. Die sich entwickellende Bedrohungslandschaft erfordert kontinuierliche Anpassung und Innovation und positioniert den Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung als unverzichtbaren Wegbereiter für Resilienz und Wettbewerbsvorteile. Unternehmen entlang der Wertschöpfungskette für Luft- und Raumfahrt sowie Verteidigung nutzen diese Dienstleistungen, um ihre Fähigkeiten zu verbessern, ihre Abläufe zu optimieren und zukunftssichere Strategien zu entwickeln, was eine anhaltende Investition in externe Beratung widerspiegelt, um dynamische Marktanforderungen zu erfüllen. Der zukunftsorientierte Ausblick des Marktes bleibt sehr positiv, angetrieben durch den fortwährenden Bedarf an spezialisierter strategischer, technischer und Managementberatung über alle Branchensegmente hinweg, von der Tiefraumforschung bis hin zu fortschrittlichen Verteidigungssystemen und effizientem kommerziellen Flugverkehr.

Luft- und Raumfahrt- und Verteidigungsberatungsdienste Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

8.310 B

2025

9.066 B

2026

9.891 B

2027

10.79 B

2028

11.77 B

2029

12.85 B

2030

14.01 B

2031

Das dominante Verteidigungssegment im Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung

Innerhalb des Marktes für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung hält das Verteidigungssegment konstant den größten Umsatzanteil und demonstriert damit seine entscheidende und dominante Position. Die Vorherrschaft dieses Segments wird hauptsächlich durch die allgegenwärtige geopolitische Instabilität, laufende Militärmodernisierungsprogramme in zahlreichen Ländern und die Notwendigkeit der nationalen Sicherheit vorangetrieben. Regierungen weltweit investieren kontinuierlich in die Modernisierung ihrer Verteidigungsfähigkeiten, einschließlich fortschrittlicher Waffensysteme, nachrichtendienstlicher Erfassung und robuster Cybersicherheitsinfrastrukturen. Beratungsunternehmen in diesem Sektor bieten eine breite Palette von Dienstleistungen an, darunter strategische Beratung zu Verteidigungspolitik und -beschaffung, Programmmanagement für komplexe Militärprojekte, Systemintegration, Lieferkettenoptimierung und Technologieberatung für die Einführung von Verteidigungstechnologien der nächsten Generation. Die fragmentierte Natur der globalen Verteidigungsindustrie mit zahlreichen Auftragnehmern, Unterauftragnehmern und nationalen Agenturen macht darüber hinaus eine Expertenberatung unerlässlich, um Interoperabilität, Compliance und Effizienz zu gewährleisten. Zum Beispiel erfordert der Übergang zu Multi-Domänen-Operationen und die Integration von KI-gestützten autonomen Systemen spezialisierte strategische Einblicke, die internen Teams oft fehlen. Das Volumen und die Komplexität von Rüstungsverträgen, die sich oft über Jahrzehnte erstrecken und Milliarden von Dollar umfassen, erfordern eine strenge Aufsicht und spezialisierte Beratung zur Risikominderung und Leistungsoptimierung. Zu den wichtigsten Akteuren in diesem dominanten Segment gehören die großen Managementberatungen wie McKinsey & Company, Deloitte und Accenture, sowie spezialisierte Verteidigungsberatungsgruppen, die alle darum wetteifern, lukrative Engagements von Regierungen und Hauptauftragnehmern zu sichern. Ihre Expertise ist entscheidend für die Navigation strenger regulatorischer Umgebungen wie ITAR und EAR, die Optimierung von F&E-Investitionen und die Implementierung fortschrittlicher Fertigungstechniken im Markt für Luft- und Raumfahrtfertigung. Der Anteil des Verteidigungssegments wächst nicht nur absolut, sondern konsolidiert sich auch, da die strategischen und technologischen Anforderungen weiter zunehmen und somit die Notwendigkeit hochspezialisierter und integrierter Beratungsleistungen verstärken. Die zunehmende Abhängigkeit von externen Beratern für die Strategie und Implementierung von Defense IT Services Market unterstreicht die anhaltende Dominanz des Segments und seine zentrale Rolle bei der Gestaltung zukünftiger Verteidigungsfähigkeiten, von der Konzeption über die Bereitstellung bis hin zur Wartung. Die Hochwertigkeit von Verteidigungsprojekten und der kontinuierliche Innovationsdruck stellen sicher, dass dieses Segment auf absehbare Zeit der wichtigste Umsatzträger im breiteren Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung bleiben wird.

Schlüsselwachstumstreiber und strategische Herausforderungen im Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung

Mehrere starke Kräfte treiben das Wachstum im Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung voran und stellen gleichzeitig erhebliche strategische Herausforderungen dar. Ein Haupttreiber sind die geopolitische Instabilität und steigende globale Verteidigungsausgaben. Nationen erhöhen ihre Verteidigungsbudgets, wobei die globalen Militärausgaben im Jahr 2022 schätzungsweise 2,2 Billionen US-Dollar erreichten, ein erheblicher Anstieg gegenüber den Vorjahren. Dies führt direkt zu einer Nachfrage nach strategischer Beratung zu Beschaffung, Modernisierungsprogrammen und strategischer Ausrichtung, insbesondere im Government Consulting Market. Ein weiterer wichtiger Treiber sind die rasante technologische Entwicklung und Initiativen zur digitalen Transformation. Die Integration von KI, maschinellem Lernen, Datenanalyse und Quantencomputing in Luft- und Raumfahrt- sowie Verteidigungsoperationen zwingt Organisationen, externe Expertise zu suchen. Diese Nachfrage kurbelt insbesondere den Digital Transformation Consulting Market innerhalb des Sektors an, da Unternehmen bestrebt sind, Altsysteme zu modernisieren und operative Fähigkeiten zu verbessern. Beispielsweise nutzt die Notwendigkeit der vorausschauenden Wartung im Commercial Aviation MRO Market fortgeschrittene Analytikberatung. Darüber hinaus fungiert die zunehmende Komplexität globaler Lieferketten sowohl als Treiber für Beratung als auch als Herausforderung. Störungen, wie sie während der COVID-19-Pandemie und jüngster geopolitischer Konflikte zu beobachten waren, haben Schwachstellen aufgezeigt und Unternehmen dazu veranlasst, in die Widerstandsfähigkeit und Optimierung von Lieferkettenberatungen zu investieren. Dies umfasst Beratung zu Beschaffung, Logistik und Risikomanagement über komplexe globale Netzwerke hinweg. Eine erhebliche Einschränkung sind jedoch budgetäre Zwänge und Sparmaßnahmen in bestimmten Regionen. Obwohl die Verteidigungsausgaben weltweit steigen, sehen sich einige Regierungen mit internen wirtschaftlichen Herausforderungen konfrontiert, was zu einer Überprüfung der Beratungsaufwendungen führt. Dies erfordert, dass Unternehmen einen klaren, quantifizierbaren Return on Investment nachweisen. Eine weitere Herausforderung ist die Fachkräftelücke und der Mangel an qualifizierten Arbeitskräften in den Luft- und Raumfahrt- sowie Verteidigungsindustrien. Die hochspezialisierte Natur der Arbeit, gepaart mit einer alternden Belegschaft, führt zu einer Nachfrage nach Beratung in den Bereichen Personalentwicklung, Organisationsdesign und Humankapitalstrategie, begrenzt aber auch den verfügbaren Talentpool für die Beratungsunternehmen selbst. Die strenge regulatorische Compliance-Landschaft, einschließlich Exportkontrollen wie ITAR und EAR, stellt ebenfalls eine ständige Herausforderung dar und erfordert spezialisierte Rechts- und Compliance-Beratung, um komplexe internationale Handelsvorschriften zu navigieren und Strafen zu vermeiden.

Wettbewerbsumfeld des Marktes für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung

Der Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung ist durch eine Mischung aus großen, diversifizierten Managementberatungen und spezialisierten Nischenakteuren gekennzeichnet, die jeweils um Marktanteile kämpfen, indem sie maßgeschneiderte Lösungen in strategischen, operativen und technologischen Bereichen anbieten.

Deloitte: Ein globales Netzwerk von professionellen Dienstleistern, das eine umfassende Palette von Beratungsleistungen anbietet, darunter Strategie, Betrieb, Humankapital und Technologieberatung, mit einem starken Fokus auf Regierungs- und öffentliche Sektorauftraggeber in den Bereichen Luft- und Raumfahrt und Verteidigung.

KPMG: Bietet umfangreiche Beratungsleistungen für Kunden im Bereich Luft- und Raumfahrt sowie Verteidigung, mit Schwerpunkt auf Bereichen wie Deal Advisory, digitale Transformation, Risikoberatung und operative Effizienz, und nutzt sein globales Netzwerk und branchenspezifische Einblicke.

McKinsey & Company: Eine erstklassige globale Managementberatung, die für ihre strategische Beratung von Luft- und Raumfahrt-, Verteidigungs- und Regierungsbehörden bekannt ist und bei Markteintrittsstrategien, M&A-Strategien, operativer Exzellenz und organisatorischer Transformation unterstützt.

Bain & Company: Bietet strategische Beratungsleistungen mit starker Präsenz im Private-Equity-Sektor und Expertise bei der Unterstützung von Unternehmen im Bereich Luft- und Raumfahrt sowie Verteidigung mit Wachstumsstrategien, Portfoliooptimierung, Kostenreduzierung und digitaler Strategie.

Accenture: Ein führendes globales Dienstleistungsunternehmen, das Strategie und Beratung, interaktive, Technologie- und Betriebsleistungen anbietet und über erhebliche Kompetenzen in den Bereichen digitale Transformation, Cloud und Cybersicherheit verfügt, die auf Kunden im Bereich Luft- und Raumfahrt sowie Verteidigung zugeschnitten sind.

Boston Consulting Group: Eine renommierte Managementberatung, die für ihre strategischen Einblicke und innovativen Ansätze für komplexe geschäftliche Herausforderungen im Luft- und Raumfahrt- sowie Verteidigungssektor bekannt ist, einschließlich Marktanalyse, Wettbewerbsstrategie und organisatorischem Wandel.

Maine Pointe: Spezialisiert auf Lieferketten- und Betriebsberatung und hilft Unternehmen im Bereich Luft- und Raumfahrt sowie Verteidigung, messbare Verbesserungen in Bereichen wie Beschaffung, Logistik und Betriebskapitaloptimierung zu erzielen.

Mazars: Eine internationale Prüfungs-, Steuer- und Beratungsgesellschaft, die eine Reihe von Dienstleistungen für die Luft- und Raumfahrt- sowie Verteidigungsindustrie anbietet, einschließlich Finanzberatung, Risikomanagement und Unterstützung bei der Einhaltung von Vorschriften.

PA Consulting: Eine Innovations- und Transformationsberatung, die mit Regierungs- und kommerziellen Luft- und Raumfahrt- sowie Verteidigungsorganisationen zusammenarbeitet und sich auf Technologieintegration, digitale Lösungen und strategische Programmlieferung konzentriert.

LEK Consulting: Eine globale Strategieberatung, die kommerzielle Due Diligence, Wachstumsstrategie und Markteintrittsberatung für Kunden in den Bereichen Luft- und Raumfahrt, Verteidigung und Regierung anbietet und oft bei komplexen M&A-Aktivitäten unterstützt.

Curzon Consulting: Eine Boutique-Managementberatung, die Kunden im Verteidigungs- und Regierungssektor bei strategischer Planung, organisatorischer Effektivität und Initiativen zur operativen Verbesserung berät.

Korn Ferry: Eine globale Organisationsberatung, die Dienstleistungen in den Bereichen Talentakquise, Führungskräfteentwicklung, Organisationsstrategie und Executivesuche anbietet, was für die Bewältigung von Herausforderungen im Bereich Humankapital in der Luft- und Raumfahrt- sowie Verteidigungsindustrie von entscheidender Bedeutung ist.

Aktuelle Entwicklungen und Meilensteine im Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung

Jüngste Aktivitäten im Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung unterstreichen einen starken Fokus auf digitale Fähigkeiten, strategische Partnerschaften und die Anpassung an globale Verschiebungen:

Februar 2026: Eine große Beratungsfirma kündigte die Einführung einer spezialisierten Beratungsspraxis für künstliche Intelligenz (KI) und maschinelles Lernen (ML) speziell für Verteidigungsauftragnehmer an, mit dem Ziel, die Integration von KI in militärische Plattformen und Entscheidungsprozesse zu beschleunigen und den wachsenden Bedarf an Fachwissen im Cybersecurity Consulting Market zu decken.

November 2025: Mehrere führende Beratungsunternehmen bildeten ein Konsortium, um integrierte Dienstleistungen für die Planung des Space Logistics Market anzubieten, mit Schwerpunkt auf der Unterstützung von Mond- und Tiefraummissionen, was das aufstrebende kommerzielle und staatliche Interesse an der Weltraumforschung und Ressourcenmanagement widerspiegelt.

August 2025: Eine bedeutende M&A-Beratungsleistung wurde mit der erfolgreichen Fusion zweier mittelständischer Hersteller von Luft- und Raumfahrtkomponenten abgeschlossen, eine Transaktion, die von strategischen Beratern vermittelt wurde, um einen widerstandsfähigeren Akteur im Aerospace Manufacturing Market zu schaffen.

Juni 2025: Neue Regierungsaufträge wurden an spezialisierte Verteidigungsberatungsfirmen für strategische Beratung zur Modernisierung nationaler Luftverteidigungssysteme vergeben, wobei der Schwerpunkt auf verbesserter Interoperabilität und Bedrohungsreaktionsfähigkeiten lag.

April 2025: Ein globaler Beratungsführer ging eine Partnerschaft mit einem führenden Anbieter von Cybersicherheitstechnologie ein, um eine fortschrittliche Bedrohungsintelligenzplattform für Luft- und Raumfahrtkunden zu entwickeln und die Widerstandsfähigkeit gegen ausgeklügelte Cyberbedrohungen zu stärken.

Januar 2025: Die Einführung neuer regulatorischer Leitlinien für nachhaltige Luftfahrtinitiativen führte zu einem Anstieg der Nachfrage nach Beratungsleistungen im Bereich Umwelt, Soziales und Unternehmensführung (ESG) im kommerziellen Luftfahrtsektor.

Oktober 2024: Beratungsunternehmen beobachteten einen verstärkten Fokus auf die Beratung zur Widerstandsfähigkeit von Lieferketten, insbesondere für kritische Luft- und Raumfahrt- sowie Verteidigungskomponenten, nach erneuten geopolitischen Spannungen, die die Verfügbarkeit von Rohstoffen und die Logistik beeinträchtigten.

Regionale Marktaufschlüsselung für den Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung

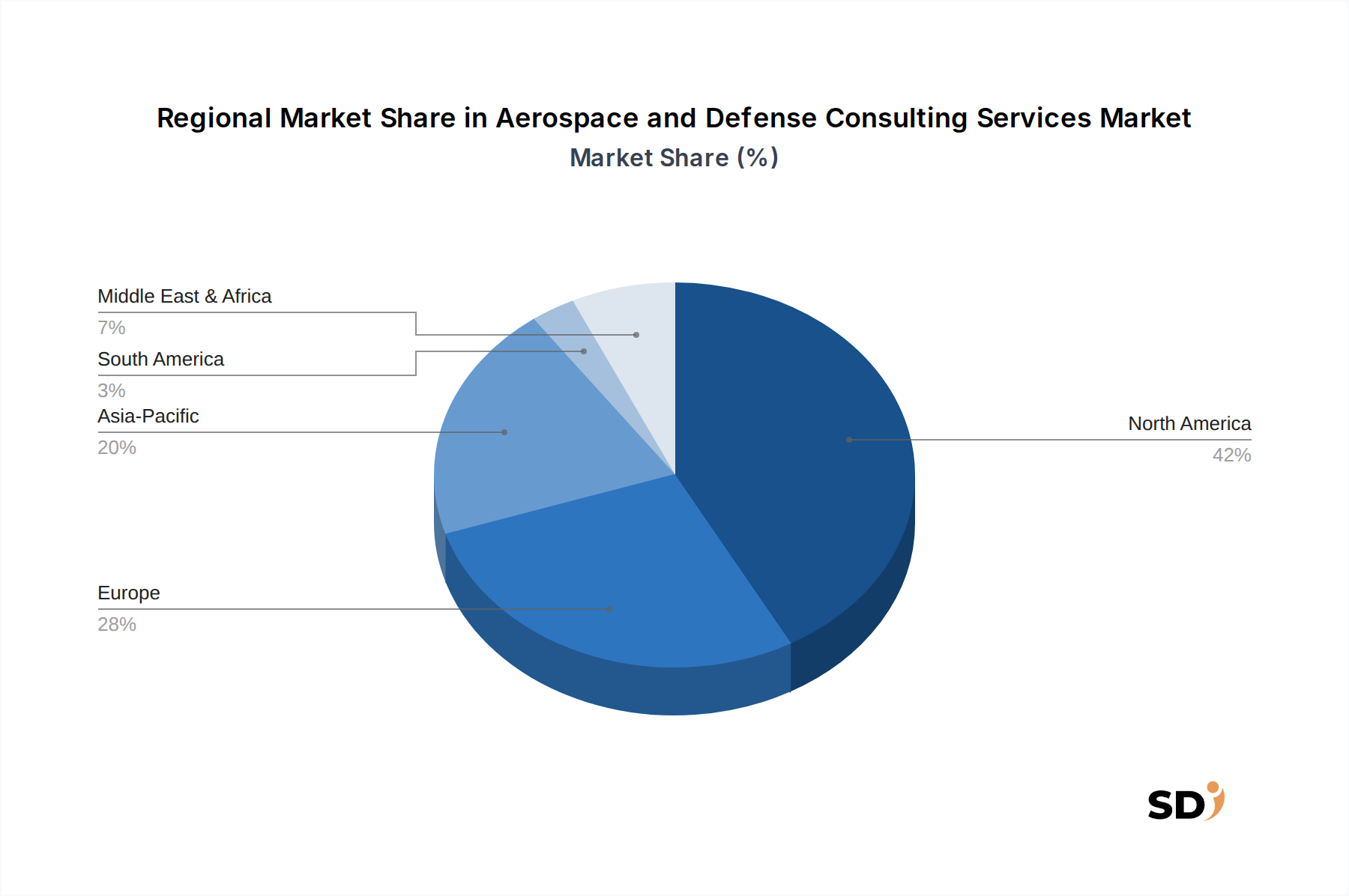

Der Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung weist aufgrund unterschiedlicher geopolitischer Landschaften, Prioritäten bei den Verteidigungsausgaben und der kommerziellen Luftfahrtaktivitäten in verschiedenen globalen Regionen deutliche Dynamiken auf. Nordamerika bleibt die dominante Region und hält den größten Umsatzanteil. Dies ist hauptsächlich auf das erhebliche Verteidigungsbudget der Vereinigten Staaten, seine fortschrittliche Luft- und Raumfahrtindustrie sowie die Präsenz wichtiger Hauptauftragnehmer und Beratungsunternehmen zurückzuführen. Die Region investiert konsequent in modernste Militärtechnologie, digitale Transformation und Weltraumforschung, was eine hohe Nachfrage nach strategischen, technischen und Management Consulting Services Market fördert. Obwohl Nordamerika ein ausgereifter Markt ist, verzeichnet es weiterhin eine starke Nachfrage, die durch Modernisierungsprogramme und technologische Innovationen angekurbelt wird. Europa bildet einen weiteren bedeutenden Markt, der sich durch starke nationale Verteidigungsausgaben von Ländern wie Großbritannien, Deutschland und Frankreich sowie einen robusten kommerziellen Luftfahrtsektor auszeichnet. Die Nachfrage der Region wird durch gemeinsame Sicherheitsinitiativen (z.B. NATO), multinationale Verteidigungsprojekte und fortlaufende Bemühungen zur Steigerung der operativen Effizienz und der Einhaltung von Vorschriften angetrieben. Der Fokus auf Kampfflugzeugprogramme der nächsten Generation und Satellitentechnologien fördert ebenfalls Beratungsengagements, insbesondere für den Digital Transformation Consulting Market. Asien-Pazifik wird als die am schnellsten wachsende Region im Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung identifiziert. Dieses Wachstum wird durch steigende Verteidigungsbudgets in Ländern wie China, Indien und Südkorea vorangetrieben, die auf regionale Sicherheitsbedenken und militärische Modernisierung abzielen. Die schnelle Expansion der kommerziellen Luftfahrt und eine zunehmende Präsenz in der Weltraumforschung stimulieren zusätzlich die Nachfrage nach Beratungsleistungen, insbesondere in Bereichen wie der Optimierung des Aerospace Manufacturing Market und den Upgrades des Defense IT Services Market. Der Government Consulting Market expandiert hier ebenfalls schnell, da Nationen versuchen, ihren militärischen Apparat zu modernisieren. Schließlich stellt die Region Naher Osten & Afrika ebenfalls ein bemerkenswertes Segment dar. Die Nachfrage hier wird hauptsächlich durch geopolitische Spannungen, erhebliche Investitionen in Verteidigungsfähigkeiten durch die GCC-Länder und die Diversifizierung der Volkswirtschaften über Öl hinaus angetrieben, was zu strategischen Infrastrukturprojekten führt. Beratungsleistungen sind entscheidend für Beschaffung, strategische Planung und Technologietransfer, insbesondere beim Aufbau heimischer Verteidigungsfähigkeiten und der Verwaltung komplexer Akquisitionsprogramme. Während Nordamerika am ausgereiftesten ist, positioniert das schnelle wirtschaftliche und militärische Wachstum des asiatisch-pazifischen Raums es als wichtigsten Motor für die zukünftige Marktexpansion.

Lieferketten- und Rohstoffdynamik für den Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung

Der Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung ist untrennbar mit den komplexen, globalisierten und oft anfälligen Lieferketten seiner Kunden verbunden. Die vorgelagerten Abhängigkeiten für Hersteller von Luft- und Raumfahrtprodukten sowie Verteidigungsgütern sind tiefgreifend und stützen sich auf eine breite Palette spezialisierter Rohstoffe und Komponenten. Zu den wichtigsten Inputs gehören Hochleistungs-Speziallegierungen (z. B. Titan, Superlegierungen auf Nickelbasis, fortschrittliche Aluminiumlegierungen) für Flugzeugzellen und Triebwerke, Verbundwerkstoffe (kohlefaserverstärkte Polymere) für leichte Strukturen und hochentwickelte elektronische Komponenten für Avionik und Waffensysteme. Die Beschaffungsrisiken sind aufgrund der spezialisierten Natur dieser Materialien, der begrenzten Lieferanten und geopolitischer Faktoren, die den Abbau und die Verarbeitung beeinflussen, erhöht. Beispielsweise war die Titanversorgung historisch gesehen anfällig für geopolitische Spannungen, die große Produzenten betrafen. Die Preisvolatilität dieser Schlüsseleingaben, insbesondere bei Seltenen Erden und strategischen Metallen, kann die Herstellungskosten und Projektzeitpläne erheblich beeinflussen. Obwohl die Berater selbst diese Rohstoffe nicht verbrauchen, sind ihre Dienstleistungen entscheidend für die Minderung dieser Risiken für ihre Kunden. Störungen in der Lieferkette, wie sie beispielsweise durch die COVID-19-Pandemie, Handelskriege oder Naturkatastrophen verursacht wurden, führten historisch zu Verzögerungen bei der Flugzeugauslieferung, Kostenüberschreitungen bei Verteidigungsprogrammen und Engpässen bei kritischen Komponenten. Dies hat zu einem Nachfrageschub nach Beratungsleistungen geführt, die sich auf die Widerstandsfähigkeit von Lieferketten, Risikobewertungen, digitale Lieferkettenlösungen sowie Nearshoring- und Reshoring-Strategien konzentrieren. Berater beraten bei der Implementierung fortgeschrittener Analysen zur Nachfrageprognose, zur Optimierung des Bestandsmanagements und zur Entwicklung robuster Lieferanten-Diversifizierungspläne. Der Nachhaltigkeitsdruck beeinflusst auch die Rohstoffdynamik, mit zunehmendem Druck, Materialien verantwortungsvoll zu beschaffen und Prinzipien der Kreislaufwirtschaft zu integrieren, was den Bedarf an Expertenberatung in diesem Bereich weiter erhöht. Der Space Logistics Market ist beispielsweise stark auf effiziente und widerstandsfähige Lieferketten für Komponenten angewiesen, was eine Expertenberatung unverzichtbar macht.

Export-, Handelsfluss- und Tarifauswirkungen auf den Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung

Der Markt für Beratungsleistungen für Luft- und Raumfahrt sowie Verteidigung wird durch globale Exportbestimmungen, Handelsströme und Zollpolitiken erheblich beeinflusst, angesichts der inhärent internationalen Natur der Branche, die er bedient. Große Handelskorridore für Luft- und Raumfahrt- sowie Verteidigungsprodukte verlaufen überwiegend zwischen den Vereinigten Staaten und Europa und beliefern Märkte im Nahen Osten, im asiatisch-pazifischen Raum und in Südamerika. Die führenden Exportländer sind typischerweise die Vereinigten Staaten, gefolgt von Russland, Frankreich, China und Deutschland, während die wichtigsten Importländer Saudi-Arabien, Indien, Ägypten, Katar und Australien sind. Der Handel wird stark durch strenge Vorschriften wie die International Traffic in Arms Regulations (ITAR) in den USA und das Wassenaar-Arrangement geregelt, die den Export von militärischen und zivilen Dual-Use-Technologien kontrollieren. Diese nicht-tarifären Handelshemmnisse, hauptsächlich Exportkontrollen und Lizenzanforderungen, sind ein kritischer Bereich, in dem Beratungsleistungen unverzichtbar sind. Unternehmen benötigen spezialisierte Government Consulting Market, um diese komplexen rechtlichen Rahmenbedingungen zu navigieren, die Einhaltung sicherzustellen und die erforderlichen Exportlizenzen zu erhalten, wodurch schwere Strafen und Reputationsschäden vermieden werden. Jüngste Auswirkungen der Handelspolitik, wie z. B. spezifische Sanktionen oder eine verstärkte Überwachung von Technologietransfers, haben die grenzüberschreitenden Volumina für Hightech-Komponenten und integrierte Systeme direkt beeinflusst. Beispielsweise haben Handelsspannungen zwischen den USA und China zu Beschränkungen der Technologieexporte geführt, die Unternehmen gezwungen haben, ihre Lieferketten neu zu bewerten und möglicherweise alternative Beschaffungs- oder Produktionsstandorte zu suchen. Dies wiederum erzeugt Nachfrage nach Beratung zu Marktdiversifizierung, geopolitischer Risikobewertung und Restrukturierung von Lieferketten. Während direkte Zölle auf Beratungsleistungen weniger verbreitet sind, können Zölle auf Industriegüter (z. B. Speziallegierungen für den Aerospace Manufacturing Market) die Kosten für Kunden erhöhen und sich indirekt auf ihre Budgets für Beratungsengagements auswirken. Der anhaltende Druck zur heimischen Rüstungsproduktion in verschiedenen Ländern, oft unterstützt durch protektionistische Politik und lokale Inhaltsanforderungen, beeinflusst weiterhin die Handelsströme und erfordert strategische Beratung für Marktzugang und Partnerschaftsstrategien. Berater sind unerlässlich, um Kunden zu helfen, die Auswirkungen sich entwickelnder Handelspolitiken zu verstehen, ihre Exportstrategien zu optimieren und die Einhaltung internationaler Normen und Sanktionsregime sicherzustellen.

Aerospace and Defense Consulting Services Segmentation

1. Anwendung

1.1. Kommerzielle Luftfahrt

1.2. Verteidigung

1.3. Weltraum

1.4. Allgemeine Luftfahrt

1.5. Sonstiges

2. Typen

2.1. Luft- und Raumfahrt

2.2. Verteidigung

Aerospace and Defense Consulting Services Segmentation Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Beratungsleistungen im Luft- und Raumfahrt- sowie Verteidigungssektor ist ein integraler Bestandteil der starken deutschen Industrielandschaft. Deutschland verfügt über eine der größten Volkswirtschaften Europas und ist bekannt für seine hochmoderne Ingenieurskunst, insbesondere in den Bereichen Automobil, Maschinenbau und zunehmend auch in der Luft- und Raumfahrt sowie Verteidigung. Der Markt für Beratungsleistungen wird von einer robusten Nachfrage nach strategischer Planung, digitaler Transformation und operativer Effizienz getrieben. Dies umfasst sowohl kommerzielle Luftfahrtunternehmen, die ihre globalen Lieferketten optimieren und auf Nachhaltigkeit umstellen wollen, als auch den deutschen Verteidigungssektor, der aufgrund geopolitischer Entwicklungen und der Notwendigkeit der Modernisierung von Ausrüstung und Infrastruktur eine erhöhte Nachfrage nach externer Expertise verzeichnet. Unternehmen wie Airbus Deutschland, eine bedeutende Präsenz in Deutschland, sowie die deutsche Niederlassung von Boeing und eine Vielzahl mittelständischer Unternehmen (der "Mittelstand"), die oft als Zulieferer fungieren, sind Schlüsselakteure, die von Beratungsleistungen profitieren. Auch die deutsche Tochtergesellschaft von Deloitte, KPMG und Accenture spielen eine wichtige Rolle bei der Unterstützung dieser Unternehmen. Der deutsche Markt ist stark durch regulatorische Rahmenbedingungen wie die Europäische Union (EU)-weit geltenden REACH- und GPSR-Verordnungen geprägt, die sich auf Chemikalien und die Sicherheit von Konsumgütern beziehen, und die für die Materialauswahl und Produktionsprozesse relevant sind. Im Verteidigungsbereich sind die Anforderungen an Sicherheit, Exportkontrollen (basierend auf EU- und nationalen Vorschriften) und Interoperabilität entscheidend. Die Bundeswehr ist ein wichtiger Endkunde, dessen Beschaffungsprozesse und Modernisierungspläne die Nachfrage nach spezialisierter Beratung beeinflussen. Verbraucher- und Kundenverhalten in Deutschland neigen zu einer hohen Wertschätzung von Qualität, Zuverlässigkeit und technischer Exzellenz. Im Beratungskontext bedeutet dies, dass Effizienzsteigerungen und Kostensenkungen oft im Einklang mit strengen Qualitäts- und Sicherheitsstandards stehen müssen. Die Vertriebskanäle umfassen direkte Beziehungen zwischen Beratungsunternehmen und Unternehmen, sowie die Teilnahme an Ausschreibungen und strategischen Partnerschaften. Aktuell dürfte die deutsche Regierung durch Initiativen wie die Stärkung der europäischen Verteidigungsindustrie und die Förderung der technologischen Souveränität die Nachfrage weiter ankurbeln. Die Investitionen in den deutschen Luft- und Raumfahrtsektor, der als Schlüsselbranche für Innovation und Beschäftigung gilt, werden voraussichtlich weiterhin hoch bleiben, was auch die Nachfrage nach qualifizierter Beratungsleistung aufrechterhält.

Luft- und Raumfahrt- und Verteidigungsberatungsdienste BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Zivile Luftfahrt

5.1.2. Verteidigung

5.1.3. Raumfahrt

5.1.4. Allgemeine Luftfahrt

5.1.5. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Luft- und Raumfahrt

5.2.2. Verteidigung

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Zivile Luftfahrt

6.1.2. Verteidigung

6.1.3. Raumfahrt

6.1.4. Allgemeine Luftfahrt

6.1.5. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Luft- und Raumfahrt

6.2.2. Verteidigung

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Zivile Luftfahrt

7.1.2. Verteidigung

7.1.3. Raumfahrt

7.1.4. Allgemeine Luftfahrt

7.1.5. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Luft- und Raumfahrt

7.2.2. Verteidigung

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Zivile Luftfahrt

8.1.2. Verteidigung

8.1.3. Raumfahrt

8.1.4. Allgemeine Luftfahrt

8.1.5. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Luft- und Raumfahrt

8.2.2. Verteidigung

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Zivile Luftfahrt

9.1.2. Verteidigung

9.1.3. Raumfahrt

9.1.4. Allgemeine Luftfahrt

9.1.5. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Luft- und Raumfahrt

9.2.2. Verteidigung

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Zivile Luftfahrt

10.1.2. Verteidigung

10.1.3. Raumfahrt

10.1.4. Allgemeine Luftfahrt

10.1.5. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Luft- und Raumfahrt

10.2.2. Verteidigung

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Deloitte

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. KPMG

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. McKinsey & Company

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Bain & Company

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Accenture

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Boston Consulting Group

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Maine Pointe

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Mazars

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. PA Consulting

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. LEK Consulting

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Curzon Consulting

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Korn Ferry

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler dieses Berichts und macht etwa 75 % unserer gesamten Forschungsbemühungen aus. Dieser intensive Ansatz gewährleistet die Sammlung von Echtzeit-Einblicken, differenzierten und proprietären Marktinformationen direkt von Branchenakteuren. Unsere Primärforschungsstrategie umfasst:

Umfassendes Interviewprogramm: Durchführung von tiefgehenden, semi-strukturierten Interviews mit Key Opinion Leaders (KOLs), Branchenexperten und Entscheidungsträgern entlang der Wertschöpfungskette. Diese Interviews dienen der Validierung von Sekundärergebnissen und der Sammlung qualitativer Einblicke in Markttrends, die Wettbewerbslandschaft, technologische Fortschritte, regulatorische Auswirkungen und zukünftige Wachstumschancen.

Teilnehmersegmentierung: Die Interviewteilnehmer werden sorgfältig ausgewählt, um eine ausgewogene Perspektive über verschiedene Segmente des Marktes für Beratungsleistungen im Bereich Luft- und Raumfahrt & Verteidigung zu bieten. Zu den befragten Unternehmenstypen gehören:

Hauptauftragnehmer für Luft- und Raumfahrt & Verteidigung

Spezialisierte Beratungsfirmen für Luft- und Raumfahrt & Verteidigung

Behördliche Beschaffungsstellen für Verteidigung

MRO-Dienstleister

Anbieter von Weltraumtechnologie & Startdienste

Fokus auf Stakeholder: Unsere Ansprache zielt auf spezifische Rollen und Senioritätsstufen ab, um tiefgreifende Einblicke zu gewährleisten. Zu den wichtigsten Stakeholdern, die in unsere Primärforschung einbezogen werden, gehören:

VP, Unternehmensstrategie & M&A (Luft- und Raumfahrt & Verteidigung)

Principal/Senior Partner, Luft- und Raumfahrt & Verteidigungspraxis (Beratungsunternehmen)

Direktor für Lieferkettenoptimierung (Luftfahrt/Verteidigung)

Leiter der Regierungsbeziehungen & Compliance (Rüstungsauftragnehmer)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP, Unternehmensstrategie & M&A (Luft- und Raumfahrt & Verteidigung)

30%

Principal/Senior Partner, Luft- und Raumfahrt & Verteidigungspraxis (Beratungsunternehmen)

30%

Direktor für Lieferkettenoptimierung (Luftfahrt/Verteidigung)

25%

Leiter der Regierungsbeziehungen & Compliance (Rüstungsauftragnehmer)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hauptauftragnehmer für Luft- und Raumfahrt & Verteidigung

30%

Spezialisierte Beratungsfirmen für Luft- und Raumfahrt & Verteidigung

25%

Behördliche Beschaffungsstellen für Verteidigung

20%

MRO-Dienstleister

15%

Anbieter von Weltraumtechnologie & Startdienste

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer robusten Primärforschung macht die Sekundärforschung etwa 25 % unserer Methodik aus. Diese Phase umfasst eine gründliche und systematische Überprüfung vorhandener Literatur, Branchenberichte, Unternehmensunterlagen und Regierungsveröffentlichungen, um ein grundlegendes Verständnis des Marktes aufzubauen. Unsere Sekundärforschung nutzt:

Finanz- & Wirtschaftsdatenbanken: Zugriff auf Premium-Finanz- und Business-Intelligence-Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook, um unternehmensspezifische Daten, finanzielle Leistungen, strategische Entwicklungen und Wettbewerbsinformationen zu sammeln.

Regierungs- & Regulierungsquellen: Konsultation offizieller Regierungswebsites (.gov), Aufsichtsbehörden und Verteidigungsministerien für politische Änderungen, Budgetzuweisungen, Beschaffungsdetails und Marktstatistiken.

Branchenverbände & Fachorganisationen: Analyse von Publikationen, Whitepapern und Berichten von weltweit anerkannten Branchenverbänden und gemeinnützigen Organisationen (.org), um Marktdynamiken, technologische Trends und Industriestandards zu verstehen. Nennenswerte Quellen sind:

Hinweis: Daten von anderen Marktforschungswebsites werden streng ausgeschlossen, um Originalität zu wahren und Voreingenommenheit zu vermeiden.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabgrenzung und Prognose basieren auf einer ausgeklügelten Mischung aus Top-Down- und Bottom-Up-Ansätzen, die über mehrere Datenpunkte hinweg trianguliert werden, um Genauigkeit und Zuverlässigkeit zu gewährleisten.

Top-Down-Ansatz: Diese Methode beinhaltet die Schätzung der Gesamtmarktgröße aus makroökonomischen Indikatoren und branchenweiten Statistiken und anschließender Segmentierung in spezifische Anwendungen, Typen und Regionen basierend auf validierten Anteilen.

Bottom-Up-Ansatz: Diese granulare Methode beinhaltet die Aggregation von Daten aus einzelnen Marktsegmenten, spezifischen Anwendungen und regionalen Märkten, um eine Gesamtmarktgröße zu ermitteln. Schlüsselmetriken und Variablen, die für die Bottom-Up-Schätzung im Markt für Beratungsleistungen im Bereich Luft- und Raumfahrt & Verteidigung verwendet werden, sind:

Jährliche F&E- und Investitionsausgaben von Tier-1- & Tier-2-OEMs im Bereich Luft- und Raumfahrt und Verteidigung.

Verteidigungsbudgets der Regierung für Beschaffung und Modernisierung.

Flottengröße und Neulieferungen von Flugzeugen für die kommerzielle Luftfahrt und die allgemeine Luftfahrt.

Anzahl der aktiven Raumfahrtprogramme und Satellitenstarts.

Mehrstufige Datentriangulation: Alle Marktschätzungen und Prognosen werden streng über Primärinterviews, sekundäre Datenquellen und interne proprietäre Modelle trianguliert. Dieser mehrstufige Validierungsprozess mindert potenzielle Verzerrungen und erhöht die Robustheit unserer Prognosen für den Prognosezeitraum 2026-2034.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für die Lieferung hochzuverlässiger Marktinformationen ist von größter Bedeutung. Jeder Datenpunkt, jede Marktschätzung und jede Prognose, die in diesem Bericht präsentiert wird, durchläuft einen strengen, mehrstufigen Validierungsprozess. Wir garantieren einen geschätzten Datengenauigkeitsgrad von 88 % und stellen so sicher, dass unsere Kunden präzise und umsetzbare Einblicke erhalten. Darüber hinaus wird jeder Bericht akribisch aktualisiert, um die neuesten Marktentwicklungen und Daten bis zum Kaufdatum widerzuspiegeln und die aktuellste Marktlandschaft zu präsentieren.

Häufig gestellte Fragen

1. Welche Region führt den Markt für Beratungsdienste für Luft- und Raumfahrt und Verteidigung an?

Nordamerika hält den größten Anteil am Markt für Beratungsdienste für Luft- und Raumfahrt und Verteidigung mit geschätzten 42 %. Diese Dominanz wird durch erhebliche Verteidigungsausgaben in den Vereinigten Staaten und die Präsenz großer Luft- und Raumfahrthersteller sowie F&E-Zentren angetrieben.

2. Wie wirken sich Vorschriften auf Beratungsdienste für Luft- und Raumfahrt und Verteidigung aus?

Der Luft- und Raumfahrt- und Verteidigungssektor ist stark reguliert, was sich direkt auf Beratungsdienste auswirkt. Die Einhaltung internationaler Handelsvorschriften wie ITAR und nationaler Verteidigungspolitik sowie strenger Sicherheits- und Umweltstandards ist ein kritischer Bereich für Beratungsunternehmen.

3. Welche Endverbraucherindustrien treiben die Nachfrage nach Luft- und Raumfahrt- und Verteidigungsberatung?

Die Nachfrage nach Beratungsdiensten für Luft- und Raumfahrt und Verteidigung wird hauptsächlich von Endverbraucherindustrien wie der zivilen Luftfahrt, Verteidigung, Raumfahrt und allgemeinen Luftfahrt getrieben. Diese Sektoren benötigen strategische Beratung zu operativer Effizienz, Markteintritt, Lieferkettenoptimierung und technologischer Integration.

4. Was ist das prognostizierte Wachstum für den Markt für Beratungsdienste für Luft- und Raumfahrt und Verteidigung?

Der Markt für Beratungsdienste für Luft- und Raumfahrt und Verteidigung hatte 2025 einen Wert von 8,31 Milliarden US-Dollar und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % wachsen. Dieses Wachstum wird voraussichtlich zu einer Marktbewertung von etwa 16,6 Milliarden US-Dollar bis 2033 führen.

5. Wie beeinflussen Nachhaltigkeitsfaktoren die Luft- und Raumfahrt- und Verteidigungsberatung?

Nachhaltigkeit, ESG und Umweltfaktoren beeinflussen die Luft- und Raumfahrt- und Verteidigungsberatung zunehmend. Unternehmen beraten zu Dekarbonisierungsstrategien für die Luftfahrt, nachhaltigen Lieferkettenpraktiken und ethischer Beschaffung, um Kunden an sich entwickelnde regulatorische und Stakeholder-Anforderungen anzupassen.

6. Welche Region bietet das schnellste Wachstum bei Beratungsdiensten für Luft- und Raumfahrt und Verteidigung?

Es wird erwartet, dass der asiatisch-pazifische Raum die am schnellsten wachsende Region für Beratungsdienste für Luft- und Raumfahrt und Verteidigung sein wird, angetrieben durch zunehmende Modernisierungsbemühungen im Verteidigungsbereich und erhebliche Investitionen in die zivile Luftfahrt und Raumfahrtprogramme in Ländern wie China, Indien und ASEAN.