Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Kompetitive FPS-Spiele: Wachstumstreiber & Ausblick bis 2034

Kompetitive FPS-Spiele

Kompetitive FPS-Spiele: Wachstumstreiber & Ausblick bis 2034

Kompetitive FPS-Spiele by Endbenutzer (Casual-Gamer, Professionelle E-Sport-Spieler, Andere), by Plattform (PC, Mobil, Konsole, Andere), by Spielart (Taktische FPS, Arena-FPS, Battle Royale FPS, Heldenbasierte FPS, Militärsimulation FPS, Andere), by Umsatzmodell (Freemium-Kauf, Abonnementbasiert), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest Europas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest Asien-Pazifik), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas) Forecast 2026-2034

Aktualisiert am : Jul 7, 2026|Basisjahr : 2025|Seiten : 111

Schlüssel-Erkenntnisse für den Markt für kompetitive FPS-Spiele

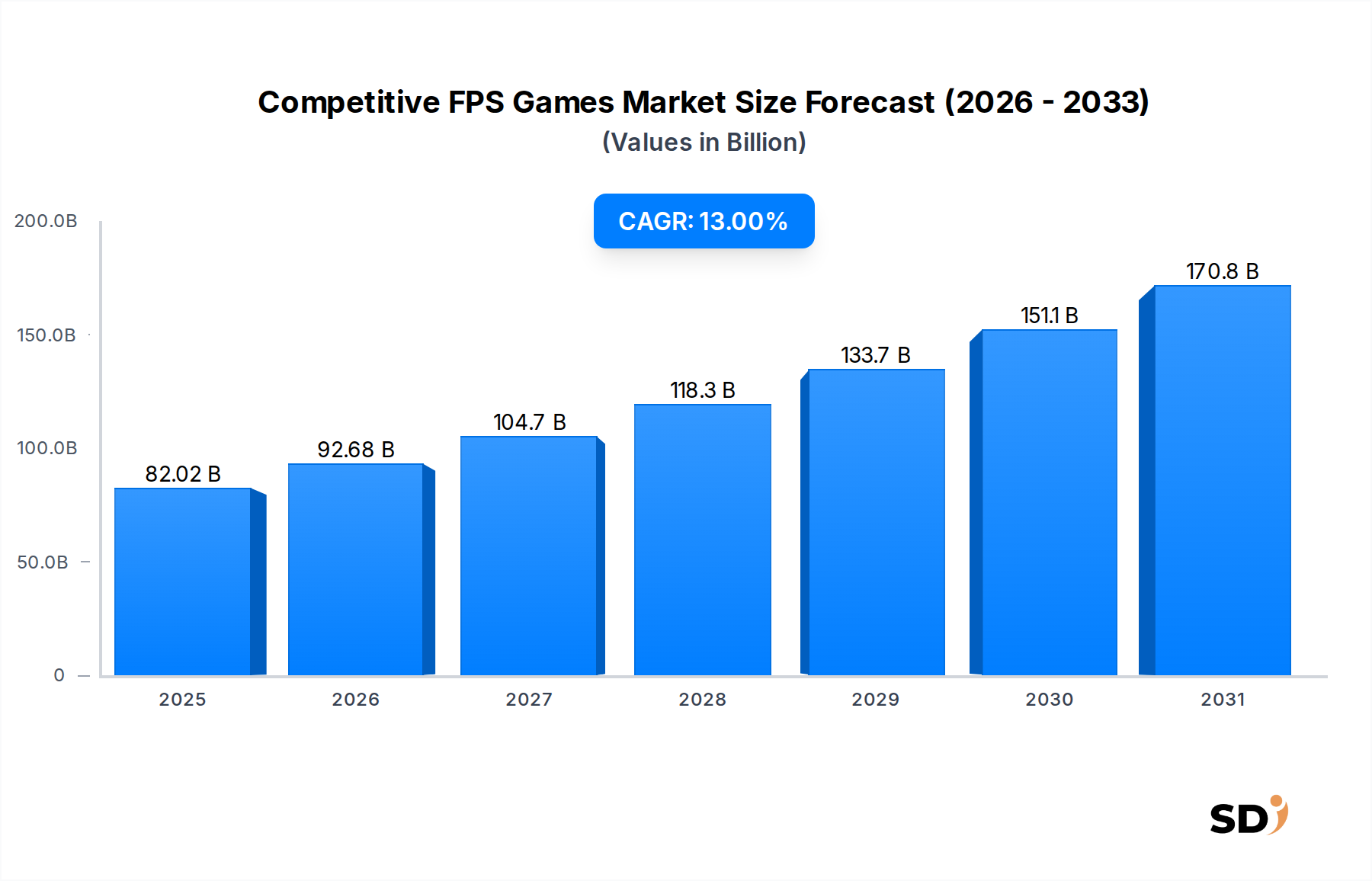

Der globale Markt für kompetitive FPS-Spiele, dessen Wert im Jahr 2025 auf geschätzte 82,02 Milliarden USD (ca. 76,1 Milliarden €) geschätzt wird, steht vor einem erheblichen Wachstum und wird voraussichtlich bis 2034 rund 244,97 Milliarden USD (ca. 227,5 Milliarden €) erreichen, was einer robusten jährlichen Wachstumsrate (CAGR) von 13% im Prognosezeitraum entspricht. Diese dynamische Expansion wird durch eine Kombination aus technologischen Fortschritten, zunehmender Internetdurchdringung und der wachsenden Anziehungskraft der wettbewerbsorientierten Gaming-Kultur weltweit angeheizt. Ein Haupttreiber ist das exponentielle Wachstum des globalen Esports-Marktes, der kompetitive FPS-Titel zu einer Mainstream-Unterhaltung aufwertet, massive Zuschauerzahlen anzieht und professionelle Ökosysteme fördert. Die Entwicklung des PC-Gaming-Marktes sowie bedeutende Fortschritte auf dem Mobile-Gaming-Markt und dem Konsolen-Gaming-Markt gewährleisten eine breite Zugänglichkeit und vielfältige Spielerbeteiligung auf mehreren Plattformen. Innovationen auf dem Gaming-Hardware-Markt, einschließlich Monitore mit hoher Bildwiederholfrequenz und leistungsstarker Grafikprozessoren (GPUs), verbessern kontinuierlich das immersive und präzise Spielerlebnis, das von kompetitiven Spielern gefordert wird, und stimulieren so die Marktnachfrage weiter.

Kompetitive FPS-Spiele Marktgröße (in Billion)

200.0B

150.0B

100.0B

50.0B

0

82.02 B

2025

92.68 B

2026

104.7 B

2027

118.3 B

2028

133.7 B

2029

151.1 B

2030

170.8 B

2031

Makro-Trends wie die globale Expansion der Hochgeschwindigkeits-Internet-Infrastruktur und die zunehmende Verbreitung digitaler Vertriebsplattformen tragen erheblich zur Marktzugänglichkeit und zum Wachstum bei. Das Freemium-Umsatzmodell, das in vielen beliebten Titeln vorherrscht, senkt die Eintrittsbarrieren und zieht eine breitere Basis von Gelegenheitsspielern an, die potenziell zu zahlenden Kunden für In-Game-Inhalte, Saisonpässe oder kosmetische Gegenstände konvertiert werden können. Die Diversifizierung der Spieltypen, insbesondere der Aufstieg und die anhaltende Popularität des Battle-Royale-Games-Marktsegments, haben auch die Attraktivität des Marktes über traditionelle taktische oder Arena-Shooter hinaus erweitert, neue demografische Gruppen angezogen und das Spielerinteresse durch regelmäßige Inhaltsaktualisierungen und Live-Service-Modelle aufrechterhalten. Darüber hinaus sind strategische Investitionen in professionelle Ligen, Community-gesteuerte Veranstaltungen und Influencer-Marketing entscheidend für die Aufrechterhaltung eines hohen Engagements und einer hohen Sichtbarkeit für kompetitive FPS-Titel. Mit zunehmender Reife des Ökosystems verspricht die Integration von Spitzentechnologien wie dem Cloud-Gaming-Markt, den Zugang weiter zu demokratisieren, und potenziell hochkarätige kompetitive Erlebnisse auf weniger leistungsstarken Geräten zu ermöglichen, wodurch die Spielerbasis noch weiter erweitert wird. Der Marktausblick bleibt außerordentlich positiv, gekennzeichnet durch kontinuierliche Innovation und starkes Community-Engagement, was seine Position als Eckpfeiler des breiteren Videospielmarktes festigt.

Das dominante PC-Plattform-Segment im Markt für kompetitive FPS-Spiele

Innerhalb des Marktes für kompetitive FPS-Spiele hält das PC-Plattform-Segment derzeit den dominanten Umsatzanteil, eine Position, die tief in der historischen Entwicklung und den technischen Anforderungen kompetitiver First-Person-Shooter verwurzelt ist. Der PC-Gaming-Markt war traditionell die Brutstätte für kompetitive FPS-Titel und bietet unübertroffene Präzision durch Maus- und Tastatureingabe, höhere Bildwiederholraten und überlegene grafische Wiedergabetreue im Vergleich zu anderen Plattformen. Diese technischen Vorteile sind entscheidend für professionelle Spieler und Enthusiasten, die optimale Leistung und Reaktionsfähigkeit in wettbewerbsorientierten Umgebungen mit hohem Einsatz fordern. Große Titel erscheinen oft zuerst und florieren auf dem PC, bevor sie auf andere Plattformen ausgeweitet werden, was seine grundlegende Rolle festigt.

Zu den wichtigsten Akteuren im PC-Segment des Marktes für kompetitive FPS-Spiele gehören Branchenriesen wie Valve Corporation, bekannt für Counter-Strike: Global Offensive (CS:GO) und seinen Nachfolger Counter-Strike 2, die die taktische FPS-Szene weiterhin dominieren. Activision Blizzard hat mit Titeln der Call of Duty-Reihe eine bedeutende Präsenz, während Fortnite von Epic Games und Valorant von Riot Games (entwickelt von einer Tochtergesellschaft von Tencent Games) massive globale Zielgruppen erobert und die robuste Infrastruktur der PC-Plattform für kompetitives Spielen und Streaming nutzen. Die inhärente Flexibilität des PC-Ökosystems fördert auch lebendige Modding-Communities und unabhängige Spieleentwicklungen, was zu einer vielfältigen und sich ständig weiterentwickelnden Bibliothek kompetitiver FPS-Erlebnisse beiträgt.

Während der Konsolen-Gaming-Markt und der Mobile-Gaming-Markt ein schnelles Wachstum verzeichnen und ihre kompetitiven Angebote erweitern, zieht das PC-Segment nach wie vor die engagierteste und professionellste Spielerbasis an. Die Nachfrage nach leistungsstarken Komponenten auf dem Gaming-Hardware-Markt, wie z. B. leistungsstarken CPUs und GPUs, dedizierten Soundkarten und spezialisierten Gaming-Peripheriegeräten wie Gaming-Mäusen und -Tastaturen, unterstreicht die Position des PCs als bevorzugte Plattform für ernsthafte kompetitive Spiele. Dies treibt auch einen bedeutenden Aftermarket an und trägt zur breiteren Wirtschaft rund um FPS-Gaming bei. Der professionelle Esports-Markt ist stark auf PC-basierten Turnieren verankert, wobei große Ligen und Veranstaltungen hauptsächlich PC-Titel präsentieren, was wiederum fortlaufende Investitionen in Hochleistungs-Hardware und eine kompetente Spielerbasis antreibt. Obwohl Cross-Play-Funktionalität immer häufiger vorkommt und die Grenzen zwischen den Plattformen verwischt, bleiben die Kernintegrität und die Legacy-Infrastruktur des Marktes für kompetitive FPS-Spiele fest im PC-Bereich etabliert, was seine anhaltende Dominanz für absehbare Zeit gewährleistet.

Wichtige Markttreiber für den Markt für kompetitive FPS-Spiele

Der Markt für kompetitive FPS-Spiele wird von mehreren dynamischen Treibern angetrieben, die alle erheblich zu seiner robusten Wachstumsdynamik beitragen. Ein Haupttreiber ist das exponentielle Wachstum des Esports-Marktes, das den kompetitiven Gaming-Bereich in ein globales Phänomen verwandelt hat. Große E-Sport-Turniere wie die VALORANT Champions Tour oder die Call of Duty League ziehen Millionen von Zuschauern an und bieten beträchtliche Preisgelder, die professionelles Spielen direkt fördern und ein immenses Fan-Engagement erzeugen. Dieses professionelle Ökosystem hebt nicht nur den Status von FPS-Titeln an, sondern schafft auch einen positiven Kreislauf, bei dem hochkarätiger Wettbewerb die Zuschauerzahlen steigert, was wiederum Sponsoren und weitere Investitionen in die Spieleentwicklung und Liga-Infrastruktur anzieht und letztendlich die Spielerbasis und Marktgröße innerhalb des breiteren Videospielmarktes erweitert.

Ein weiterer entscheidender Treiber ist die wachsende Spielerbasis über den Mobile-Gaming-Markt. Die Allgegenwart von Smartphones hat den Zugang zum Gaming demokratisiert und ermöglicht es Millionen neuer Spieler, insbesondere in Schwellenländern, sich mit kompetitiven FPS-Titeln zu beschäftigen. Spiele wie PUBG Mobile und Call of Duty: Mobile haben die Kern-FPS-Erfahrung erfolgreich auf mobile Geräte übertragen und setzen oft auf kostenlose Modelle, die finanzielle Eintrittsbarrieren beseitigen. Diese Zugänglichkeit erweitert die Marktreichweite erheblich und zieht eine vielfältige demografische Gruppe von Spielern an, die möglicherweise keine traditionellen Spielekonsolen oder High-End-PCs besitzen, wodurch die globale Expansion und Umsatzgenerierung des Marktes durch In-App-Käufe schnell beschleunigt wird.

Technologische Fortschritte auf dem Gaming-Hardware-Markt sind ebenfalls ein wichtiger Katalysator. Kontinuierliche Innovationen bei Grafikprozessoren (GPUs), Zentraleinheiten (CPUs) und Displaytechnologien ermöglichen es Entwicklern, visuell beeindruckendere und mechanisch verfeinerte Spiele zu entwickeln. Monitore mit hoher Bildwiederholfrequenz, latenzarme Eingabegeräte und schnellere Internetgeschwindigkeiten führen direkt zu einem reaktionsfreudigeren und immersiveren kompetitiven Erlebnis. Diese Hardware-Verbesserungen verbessern die Spielfidelity, reduzieren Verzögerungen und bieten einen Wettbewerbsvorteil, der sowohl Gelegenheits- als auch professionelle Spieler dazu veranlasst, ihre Setups aufzurüsten, was wiederum die Nachfrage nach neuen, grafisch intensiven FPS-Titeln und verwandten Produkten auf dem Gaming-Peripheriegeräte-Markt stimuliert.

Schließlich hat die Diversifizierung der Spieltypen innerhalb des FPS-Genres seine Attraktivität erheblich erweitert. Der Aufstieg und der massive Erfolg des Battle-Royale-Games-Marktes, beispielhaft durch Titel wie Fortnite und Apex Legends, brachten neue strategische Ebenen und ein zugänglicheres "Last-Person-Standing"-Format, das ein breiteres Publikum über traditionelle taktische oder Arena-Shooter hinaus ansprach. Ebenso haben heldenbasierte FPS-Spiele wie Overwatch charakterabhängige Fähigkeiten und Teamzusammenstellungen hinzugefügt, die ein tieferes strategisches Spiel fördern. Diese Innovationen halten das Genre frisch, ziehen neue Spieler mit unterschiedlichen Vorlieben an und verhindern eine Marktstagnation, indem sie das kompetitive FPS-Erlebnis kontinuierlich neu erfinden und so das anhaltende Interesse über das gesamte Spektrum des Marktes für kompetitive FPS-Spiele gewährleisten.

Wettbewerbsökosystem des Marktes für kompetitive FPS-Spiele

Der Markt für kompetitive FPS-Spiele ist geprägt von intensivem Wettbewerb unter einer vielfältigen Gruppe von Publishern und Entwicklern, die jeweils durch innovative Gameplay-Elemente, überzeugende Inhalte und eine robuste E-Sport-Integration um Marktanteile kämpfen. Die Landschaft wird von Unternehmen mit etablierten Franchises und starkem Community-Engagement dominiert:

Activision Blizzard: Ein weltweit führendes Unternehmen im Unterhaltungsbereich, bekannt für seine Blockbuster-Franchise Call of Duty, die durchweg erstklassige kompetitive FPS-Erlebnisse liefert und eine bedeutende E-Sport-Liga untermauert.

DICE: Ein schwedischer Videospielentwickler, eine Tochtergesellschaft von Electronic Arts, bekannt für seine Arbeit an der Battlefield-Reihe, die groß angelegte, immersive militärische Simulations-FPS-Erlebnisse bietet.

Respawn Entertainment: Ein amerikanischer Videospielentwickler, ebenfalls eine Tochtergesellschaft von Electronic Arts, gefeiert für sein von der Kritik gefeiertes Apex Legends, einen beliebten Titel im Battle-Royale-Games-Markt, und die Titanfall-Reihe.

Crytek: Ein deutscher Videospielentwickler, bekannt für seine Crysis-Reihe, die historisch die grafischen Grenzen verschoben hat, und für den kompetitiven Horror-FPS Hunt: Showdown.

Ubisoft: Ein französisches Videospielunternehmen mit einem vielfältigen Portfolio, darunter der taktische Shooter Rainbow Six Siege, der eine bedeutende Präsenz in der kompetitiven E-Sport-Szene hat.

Activision: Eine Tochtergesellschaft von Activision Blizzard, die sich hauptsächlich auf die Veröffentlichung beliebter Titel wie der Call of Duty-Reihe konzentriert, die nach wie vor ein Eckpfeiler der kompetitiven FPS-Landschaft ist.

Valve Corporation: Ein amerikanischer Videospielentwickler und digitaler Vertriebsunternehmen, gleichbedeutend mit der Counter-Strike-Reihe, einem langjährigen Titan auf dem taktischen Markt für kompetitive FPS-Spiele, und der Steam-Plattform.

Hidden Path Entertainment: Ein amerikanischer Videospielentwickler, bekannt für seine Arbeit an Counter-Strike: Global Offensive zusammen mit Valve, und trug zu seinem anhaltenden Erfolg bei.

Krafton Inc.: Eine südkoreanische Holdinggesellschaft für Videospiele, berühmt für die Veröffentlichung von PUBG: Battlegrounds, einem grundlegenden Titel im Battle-Royale-Games-Markt.

Riot Games: Ein amerikanischer Videospielentwickler und E-Sport-Turnierveranstalter, eine Tochtergesellschaft von Tencent, weithin anerkannt für Valorant, einen wichtigen Konkurrenten im Bereich der heldenbasierten taktischen FPS-Genre.

NetEase: Ein führendes chinesisches Internet-Technologieunternehmen, das stark in den Glücksspielsektor investiert und eine breite Palette von Mobile- und PC-Titeln entwickelt und betreibt, darunter kompetitive FPS-Spiele für den asiatischen Markt.

Epic Games: Ein amerikanisches Videospielunternehmen, Schöpfer des immens beliebten Fortnite, einem führenden Titel im Battle-Royale-Games-Markt mit globaler Anziehungskraft und starker E-Sport-Präsenz.

Tencent Games: Ein chinesischer multinationaler Technologiekonzern, das weltweit größte Unternehmen für Videospiele, mit erheblichen Beteiligungen an zahlreichen Entwicklern und Publishern, das den globalen Markt für kompetitive FPS-Spiele, insbesondere im Bereich Mobile-Gaming, beeinflusst.

Bungie: Ein amerikanischer Videospielentwickler, bekannt für die Entwicklung der Halo-Reihe und derzeit für die Entwicklung und Veröffentlichung von Destiny 2, einem beliebten Looter-Shooter mit starken PvP-Elementen.

Andere: Diese Kategorie umfasst zahlreiche kleinere Studios und unabhängige Entwickler, die mit Nischentiteln, innovativen Mechaniken und aufkommenden kompetitiven Formaten zum Markt beitragen und so die Vielfalt des Marktes für kompetitive FPS-Spiele kontinuierlich bereichern.

Aktuelle Entwicklungen & Meilensteine im Markt für kompetitive FPS-Spiele

Der Markt für kompetitive FPS-Spiele ist ein sich schnell entwickelnder Sektor, der sich durch kontinuierliche Innovation, strategische Kooperationen und bedeutende Inhaltsaktualisierungen auszeichnet, die das Spieler-Engagement aufrechterhalten und das Marktwachstum vorantreiben. Jüngste Meilensteine spiegeln die dynamische Natur dieser Branche wider:

März 2023: Riot Games meldete Rekord-Zuschauerzahlen für das VALORANT Champions Tour (VCT) LOCK//IN São Paulo-Turnier und unterstreicht damit die zunehmende globale Anziehungskraft und Professionalisierung des Esports-Marktes.

April 2023: Epic Games führte ein großes saisonales Update für Fortnite ein, das neue Gameplay-Mechaniken und eine überarbeitete Karte enthielt und das Interesse am Battle-Royale-Games-Marktsegment revitalisierte und sowohl zurückkehrende als auch neue Spieler anzog.

Juni 2023: Activision veröffentlichte einen umfangreichen Inhalts-Patch für Call of Duty: Warzone, der die Leistung für Next-Gen-Konsolen und PC-Plattformen optimierte und laufende Bemühungen zur Nutzung von Fortschritten im Gaming-Hardware-Markt hervorhob.

August 2023: Tencent Games erweiterte seine Cloud-Gaming-Infrastruktur für kompetitive Mobile-FPS-Titel in Südostasien und signalisierte weitere Investitionen in den Cloud-Gaming-Markt, um die Zugänglichkeit zu verbessern und die Latenz für eine breitere Spielerbasis zu reduzieren.

Oktober 2023: Ubisoft veröffentlichte einen neuen Operator und eine neue Karte für Rainbow Six Siege, begleitet von einer E-Sport-Veranstaltungsreihe, die die fortgesetzte Unterstützung seines taktischen FPS-Titels innerhalb des Marktes für kompetitive FPS-Spiele demonstriert.

November 2023: Valve Corporation bestätigte die laufende Entwicklung und Tests von Counter-Strike 2, einem bedeutenden Upgrade eines der kultigsten Titel des Genres, mit dem Ziel, die Spiel-Engine und das kompetitive Erlebnis für den PC-Gaming-Markt zu modernisieren.

Januar 2024: Krafton Inc. kündigte eine strategische Partnerschaft mit einem führenden Hersteller von Gaming-Peripheriegeräten zur Co-Markenbildung einer neuen Produktlinie an, die für PUBG: Battlegrounds optimiert ist und sich an professionelle Spieler und Enthusiasten richtet.

Februar 2024: NetEase führte einen neuen kompetitiven FPS-Titel ein, der speziell für den Mobile-Gaming-Markt in wichtigen asiatischen Regionen entwickelt wurde und sich auf die Optimierung regionaler Server und einzigartige kulturelle Inhalte konzentriert.

April 2024: Bungie enthüllte die Roadmap für neue kompetitive Modi und Anti-Cheat-Verbesserungen für Destiny 2 und zeigte damit sein Engagement für die Aufrechterhaltung fairer Spiele und ein anhaltendes Engagement in seinen Spieler-gegen-Spieler-Umgebungen.

Diese Entwicklungen veranschaulichen insgesamt einen Markt, der von technologischen Fortschritten, strategischer Inhaltslieferung und einem ständig wachsenden Fokus auf Wettbewerbsintegrität und Community-Aufbau angetrieben wird, die alle zur Vitalität des Marktes für kompetitive FPS-Spiele beitragen.

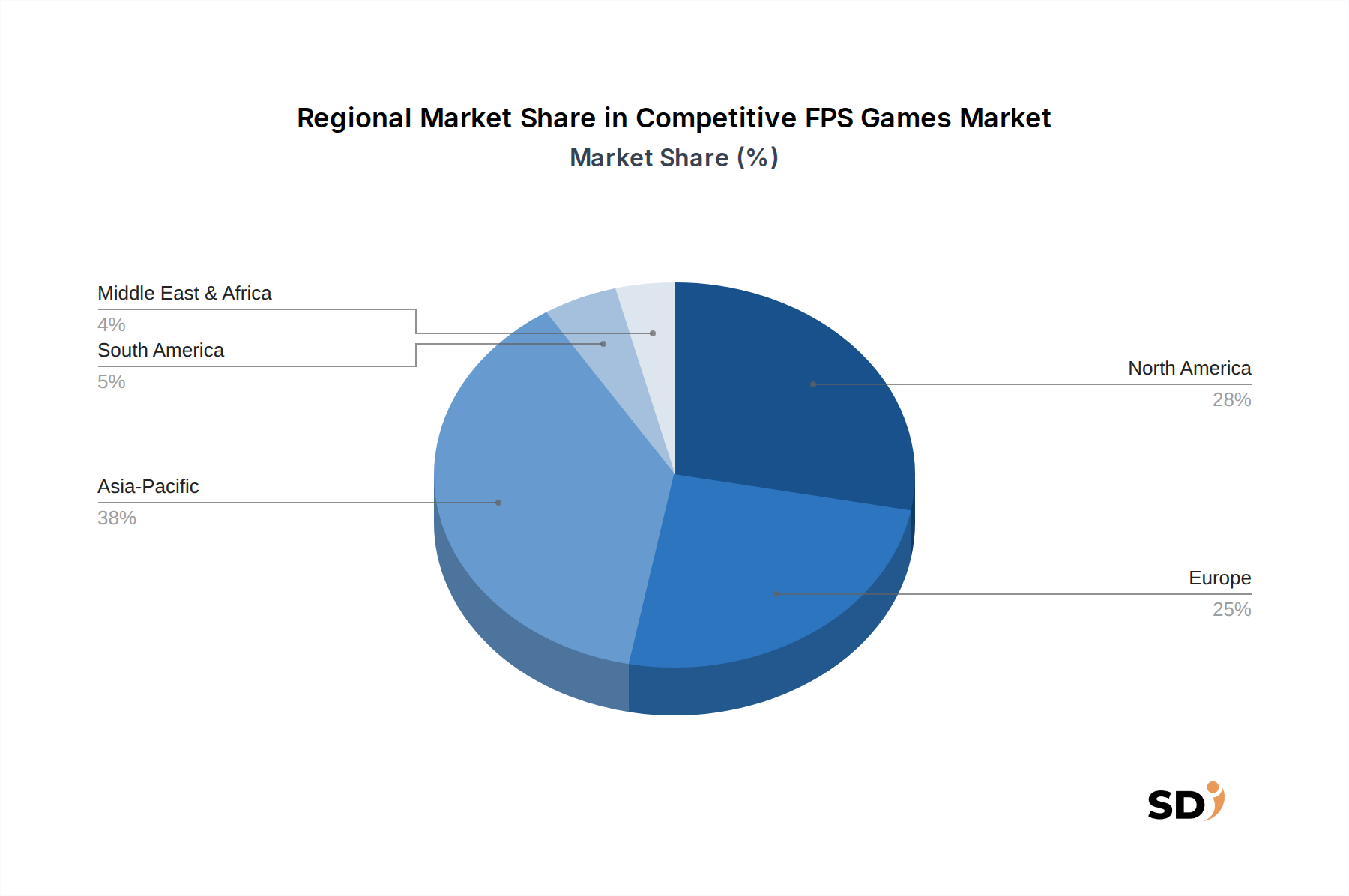

Regionale Marktaufschlüsselung für den Markt für kompetitive FPS-Spiele

Der Markt für kompetitive FPS-Spiele weist deutliche regionale Dynamiken auf, die von unterschiedlichen Internetdurchdringungsraten, kulturellen Vorlieben und wirtschaftlicher Entwicklung beeinflusst werden. Obwohl spezifische regionale Umsatzanteile und CAGRs proprietär sind, heben allgemeine Trends die wichtigsten Nachfragetreiber weltweit hervor.

Der asiatisch-pazifische Raum stellt derzeit den größten und am schnellsten wachsenden Markt für kompetitive FPS-Spiele dar. Diese Dominanz wird hauptsächlich durch massive Spielerbasen in Ländern wie China, Indien, Südkorea und Japan angetrieben. Die Region profitiert von einer hohen Mobilfunkdurchdringung, was den Mobile-Gaming-Markt zu einem bedeutenden Segment macht. Eine robuste E-Sport-Kultur, insbesondere in Südkorea und China, treibt die Zuschauerzahlen und die Beteiligung an und verwandelt Titel wie PUBG Mobile, Free Fire und Valorant in kulturelle Phänomene. Staatliche Unterstützung für die E-Sport-Infrastruktur und erhebliche Investitionen von Unternehmen wie Tencent Games beschleunigen das Wachstum weiter. Die Nachfrage nach hochentwickelten Gaming-Hardware-Komponenten und Gaming-Peripheriegeräten ist hier aufgrund des intensiven Wettbewerbs ebenfalls außergewöhnlich hoch.

Nordamerika und Europa sind ausgereifte Märkte für kompetitive FPS-Spiele, die sich durch eine starke historische Präsenz des PC-Gaming-Marktes und des Konsolen-Gaming-Marktes auszeichnen. Diese Regionen verfügen über etablierte E-Sport-Ligen, beträchtliche Zuschauerzahlen und eine hochgradig engagierte Spielerbasis für Titel wie Call of Duty, Counter-Strike und Rainbow Six Siege. Nachfragetreiber sind ein hohes verfügbares Einkommen, fortgeschrittene Internet-Infrastruktur und eine starke Streaming-Kultur. Obwohl die Wachstumsraten aufgrund der Marktreife im Vergleich zum asiatisch-pazifischen Raum möglicherweise vergleichsweise niedriger sind, bleiben die absolute Marktgröße und der durchschnittliche Umsatz pro Nutzer aufgrund von Premium-Spielkäufen und umfangreicher In-Game-Monetarisierung erheblich.

Südamerika ist ein aufstrebender Markt mit erheblichem Wachstumspotenzial, der hauptsächlich durch zunehmende Internetdurchdringung und Smartphone-Adaption vorangetrieben wird. Der Mobile-Gaming-Markt ist für viele Spieler ein wichtiger Einstiegspunkt, wobei Titel wie Free Fire immense Popularität erlangen. Obwohl der Esports-Markt im Vergleich zu anderen Regionen noch in der Entwicklung ist, tragen wachsende Investitionen und ein steigendes Wettbewerbsinteresse zur Expansion des Marktes für kompetitive FPS-Spiele bei. Insbesondere Brasilien sticht als wichtiges Zentrum mit einer leidenschaftlichen Gaming-Community und zunehmender lokaler Turnieraktivität hervor.

Mittlerer Osten & Afrika (MEA) präsentiert ebenfalls eine sich entwickelnde Landschaft, die von einer jungen Bevölkerung und einer sich schnell verbessernden digitalen Infrastruktur angetrieben wird. Mobile Gaming ist in dieser Region von größter Bedeutung und spiegelt Trends in Südamerika wider. Der Aufstieg lokaler E-Sport-Initiativen und internationaler Turniere in Schlüsselbereichen wie den GCC-Staaten stimuliert das Interesse und fördert eine wachsende Wettbewerbsszene. Obwohl diese Region noch kleiner ist, wird erwartet, dass sie ein starkes Wachstum verzeichnen wird, da der Internetzugang weiter verbreitet wird und die verfügbaren Einkommen steigen, was zu einer erhöhten Beteiligung am Markt für kompetitive FPS-Spiele und einer steigenden Nachfrage nach entsprechenden Inhalten auf dem Videospielmarkt führt.

Investitions- & Finanzierungsaktivitäten im Markt für kompetitive FPS-Spiele

Der Markt für kompetitive FPS-Spiele war in den letzten 2-3 Jahren ein Schwerpunkt für Investitions- und Finanzierungsaktivitäten, was seine strategische Bedeutung innerhalb des breiteren Videospielmarktes und des aufstrebenden Esports-Marktes widerspiegelt. Fusionen und Übernahmen (M&A) waren ein prägnantes Merkmal, wobei größere Publisher häufig erfolgreiche unabhängige Studios oder solche, die sich auf bestimmte kompetitive Genres spezialisiert haben, erwarben. Diese Strategie zielt darauf ab, geistiges Eigentum zu konsolidieren, die Marktreichweite zu erweitern und talentierte Entwicklungsteams zu integrieren. Beispielsweise evaluieren wichtige Akteure ständig kleinere Studios mit vielversprechenden kompetitiven FPS-Titeln, insbesondere solche, die eine starke frühe Community-Bindung oder neuartige Gameplay-Mechaniken aufweisen. Diese Übernahmen bieten oft Zugang zu neuen demografischen Spielern oder stärken bestehende Franchise-Portfolios.

Wagniskapitalfinanzierungsrunden haben erhebliche Kapitalflüsse in verschiedene Segmente des kompetitiven FPS-Ökosystems gesehen. Insbesondere E-Sport-Organisationen haben erhebliche Investitionen angezogen, wobei die Finanzierung auf die Expansion von Teams, Einrichtungen, Content-Erstellung und Markenpartnerschaften abzielt. Diese Investitionen unterstreichen das zunehmende Monetarisierungspotenzial von wettbewerbsorientierter Gaming-Zuschauerschaft und Fan-Engagement. Über professionelle Teams hinaus sichern sich Start-ups, die sich auf verwandte Technologien wie Anti-Cheat-Software, kompetitive Analyseplattformen und Tools für die Community-Bindung konzentrieren, ebenfalls Finanzmittel, da diese Infrastrukturkomponenten entscheidend für die Aufrechterhaltung fairer Spiele und die Förderung eines gesunden Wettbewerbsumfelds innerhalb des Marktes für kompetitive FPS-Spiele sind.

Strategische Partnerschaften sind ein weiterer wichtiger Aspekt von Investitionsaktivitäten. Spieleentwickler arbeiten häufig mit Herstellern von Gaming-Hardware (z. B. NVIDIA, AMD) zusammen, um ihre Titel für neue Technologien zu optimieren, oder mit Unternehmen für Gaming-Peripheriegeräte, um gebrandete Zubehörteile zu erstellen, die kompetitive Spieler ansprechen. Partnerschaften mit Streaming-Plattformen (z. B. Twitch, YouTube Gaming) sind für die Content-Verbreitung und Reichweite von entscheidender Bedeutung, insbesondere für Live-E-Sport-Events. Das Segment des Mobile-Gaming-Marktes hat erhebliche Kapital angezogen, da Investoren sein immenses Wachstumspotenzial erkennen, insbesondere in aufstrebenden Märkten. Die Finanzierung richtet sich häufig an Studios, die in der Lage sind, hochkarätige, optimierte kompetitive FPS-Erlebnisse für mobile Geräte zu entwickeln, oder an solche, die in Monetarisierungsstrategien wie dem Freemium-Modell innovieren. Der Cloud-Gaming-Markt verzeichnete ebenfalls zunehmende Investitionen, wobei Unternehmen untersuchen, wie sie latenzarme, leistungsstarke kompetitive Erlebnisse ohne die Notwendigkeit teurer lokaler Hardware liefern können, was einen langfristigen strategischen Schritt darstellt, um den Zugang zu erweitern und traditionelle Vertriebsmodelle innerhalb des Marktes für kompetitive FPS-Spiele potenziell zu stören.

Technologische Innovationsbahn im Markt für kompetitive FPS-Spiele

Der Markt für kompetitive FPS-Spiele wird ständig durch technologische Innovationen vorangetrieben, wobei mehrere disruptive Technologien das Gameplay, die Zugänglichkeit und die Geschäftsmodelle neu gestalten sollen. Diese Fortschritte verbessern nicht nur bestehende Erlebnisse, sondern bedrohen oder stärken auch die Positionen der etablierten Marktteilnehmer und treiben erhebliche F&E-Investitionen an.

Eine der disruptivsten neuen Technologien ist der Cloud-Gaming-Markt. Diese Technologie verspricht, hochkarätige FPS-Spiele direkt auf das Gerät eines Benutzers zu streamen, unabhängig von dessen Verarbeitungsleistung, wodurch die Hardware-Eintrittsbarrieren erheblich gesenkt werden. Dienste wie GeForce NOW und Xbox Cloud Gaming demonstrieren bereits sein Potenzial. Die Annahmefristen beschleunigen sich allmählich, angetrieben durch die verbesserte globale Internet-Infrastruktur und die zunehmende Nachfrage nach sofortigem Zugang zu Spielen. F&E-Investitionen konzentrieren sich stark auf die Reduzierung von Latenzzeiten, die Verbesserung der Streaming-Qualität und die Erweiterung von Servernetzwerken, um ein nahtloses kompetitives Erlebnis zu gewährleisten. Für etablierte Geschäftsmodelle kann Cloud-Gaming sowohl verstärken (durch Erweiterung der Spielerbasis für bestehende Titel) als auch bedrohen (durch potenzielle Reduzierung der Hardwareverkäufe und Verschiebung der Umsatzmodelle hin zu Abonnements oder servicebasierten Angeboten, weg von direkten Spieleverkäufen oder erheblichen Upgrades der Gaming-Hardware).

Künstliche Intelligenz (KI) und maschinelles Lernen (ML) werden schnell in kompetitive FPS-Spiele integriert, was sich hauptsächlich auf Anti-Cheat-Systeme, personalisierte Erlebnisse und Spielbalancing auswirkt. Fortschrittliche KI-gestützte Anti-Cheat-Lösungen werden entscheidend, um Cheating in Echtzeit zu erkennen und zu verhindern, wodurch die Wettbewerbsintegrität und das Vertrauen der Spieler gewahrt bleiben. Dieser Bereich verzeichnet erhebliche F&E-Investitionen von Entwicklern und Drittanbieter-Sicherheitsfirmen. Über die Sicherheit hinaus wird KI zur Erstellung ausgefeilterer Bots für das Training, zur Bereitstellung personalisierter In-Game-Empfehlungen und zum dynamischen Ausbalancieren von Waffenstatistiken auf der Grundlage aggregierter Spieldaten eingesetzt. Die Annahmefrist für diese KI-gesteuerten Funktionen ist unmittelbar und laufend, da Entwickler kontinuierlich iterieren. Diese Innovationen stärken im Allgemeinen die etablierten Geschäftsmodelle, indem sie die Qualität und Langlebigkeit ihrer Spiele verbessern und dadurch die Spielerbindung und das Engagement innerhalb des Marktes für kompetitive FPS-Spiele erhöhen.

Virtual Reality (VR) Gaming-Markt bietet eine hochgradig immersive, wenn auch Nischen-, Zukunft für kompetitive FPS-Spiele. Obwohl derzeit durch Hardwarekosten, potenzielle Motion Sickness und die technischen Herausforderungen bei der Aufrechterhaltung der kompetitiven Fairness in einem 3D-Raum begrenzt, ist die Fähigkeit von VR, Spieler direkt in die Action zu versetzen, unübertroffen. Titel wie Pavlov VR und Onward demonstrieren das aufkeimende Wettbewerbspotenzial. F&E-Investitionen in VR für FPS konzentrieren sich auf die Optimierung von Steuerungen, die Verbesserung des Komforts und die Entwicklung robuster Multiplayer-Frameworks. Die Annahmefristen sind langfristiger, da VR-Hardware erschwinglicher und weniger umständlich wird. VR stellt eine potenzielle Bedrohung für etablierte Modelle dar, indem es eine völlig neue Form des kompetitiven Erlebnisses schafft, die traditionelle Flat-Screen-Spiele nicht replizieren können, und potenziell Spieler auf eine neue Plattform lockt. Es bietet jedoch auch Möglichkeiten für bestehende Publisher, zu innovieren und ihr Portfolio in dieses aufstrebende, hochgradig immersive Segment des Marktes für kompetitive FPS-Spiele zu erweitern.

Kompetitive FPS-Spiele Segmentierung

1. Plattform

1.1. PC

1.2. Mobile

1.3. Konsole

1.4. Andere

2. Spieltyp

2.1. Taktische FPS

2.2. Arena-FPS

2.3. Battle Royale FPS

2.4. Heldenbasierte FPS

2.5. Militär-Simulations-FPS

2.6. Andere

3. Umsatzmodell

3.1. Freemium-Kauf

3.2. Abonnementbasiert

3.2.1. Monatlich

3.2.2. Jährlich

4. Endbenutzer

4.1. Gelegenheitsspieler

4.2. Professionelle E-Sport-Spieler

4.3. Andere

Kompetitive FPS-Spiele Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raumes

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für kompetitive FPS-Spiele ist ein bedeutender Teil des europäischen Gaming-Sektors. Angesichts der starken Position Deutschlands als führende europäische Wirtschaft und seiner hochentwickelten digitalen Infrastruktur ist er ein wichtiger Schauplatz für die Gaming-Industrie. Der Markt profitiert von einer breiten Akzeptanz von PCs als primärer Gaming-Plattform, was für kompetitive FPS-Titel von entscheidender Bedeutung ist. Dies wird durch die starke Präsenz und den Einfluss von Unternehmen wie Valve Corporation (Counter-Strike-Serie) und Activision Blizzard (Call of Duty-Serie) in Deutschland unterstrichen, die über starke lokale Communities und E-Sport-Ökosysteme verfügen. Auch Riot Games' Valorant erfreut sich großer Beliebtheit und spiegelt die globale Trendwende zu heldenbasierten taktischen Shootern wider. Die Gaming-Landschaft in Deutschland ist auch durch die Präsenz von Spieleentwicklern und Publishern geprägt, die lokale Niederlassungen unterhalten oder aktiv am deutschen Markt teilnehmen. Crytek, ein deutsches Studio, hat mit Titeln wie Hunt: Showdown einen Beitrag zur Vielfalt des Genres geleistet. Die regulatorischen Rahmenbedingungen in Deutschland sind streng, insbesondere in Bezug auf den Jugendschutz und die Altersfreigaben von Spielen. Organisationen wie die Unterhaltungssoftware Selbstkontrolle (USK) spielen eine zentrale Rolle bei der Bewertung und Einstufung von Spielen, um sicherzustellen, dass sie für die jeweilige Altersgruppe geeignet sind. Darüber hinaus unterliegen Spiele, die als jugendgefährdend eingestuft werden, strengen Beschränkungen. Verbraucher in Deutschland legen Wert auf Qualität, Leistung und faire Spielbedingungen. Sie sind oft bereit, in hochwertige Hardware zu investieren, um das bestmögliche Spielerlebnis zu erzielen, was sich in der Nachfrage nach Gaming-PCs, leistungsstarken Grafikkarten und präzisen Peripheriegeräten widerspiegelt. Online-Shops und digitale Vertriebsplattformen wie Steam sind die primären Vertriebskanäle, wobei physische Einzelhändler nach wie vor eine Rolle spielen, insbesondere für Konsolen. Die starke Leistung des deutschen Marktes wird auch durch die wachsende Popularität von E-Sport-Events und die zunehmende Akzeptanz von Gaming als legitimer Wettkampfsport unterstützt. Die Nachfrage nach Spielen, die auf Leistung und strategischer Tiefe basieren, ist hoch, was deutsche Spieler zu einer wichtigen Zielgruppe für die meisten Entwickler von kompetitiven FPS-Titeln macht. Die EU-weite Gesetzgebung wie die General Data Protection Regulation (GDPR) und die bevorstehende Digital Services Regulation (DSR) und Digital Markets Act (DMA) beeinflussen ebenfalls, wie Spieleentwickler und Plattformen mit deutschen Nutzern interagieren, insbesondere im Hinblick auf Datenschutz und fairen Wettbewerb.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

5.1.1. Casual-Gamer

5.1.2. Professionelle E-Sport-Spieler

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Plattform

5.2.1. PC

5.2.2. Mobil

5.2.3. Konsole

5.2.4. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Spielart

5.3.1. Taktische FPS

5.3.2. Arena-FPS

5.3.3. Battle Royale FPS

5.3.4. Heldenbasierte FPS

5.3.5. Militärsimulation FPS

5.3.6. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

5.4.1. Freemium-Kauf

5.4.2. Abonnementbasiert

5.4.2.1. Monatlich

5.4.2.2. Jährlich

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Europa

5.5.2. Asien-Pazifik

5.5.3. Nordamerika

5.5.4. Südamerika

5.5.5. Naher Osten und Afrika

6. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

6.1.1. Casual-Gamer

6.1.2. Professionelle E-Sport-Spieler

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Plattform

6.2.1. PC

6.2.2. Mobil

6.2.3. Konsole

6.2.4. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Spielart

6.3.1. Taktische FPS

6.3.2. Arena-FPS

6.3.3. Battle Royale FPS

6.3.4. Heldenbasierte FPS

6.3.5. Militärsimulation FPS

6.3.6. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

6.4.1. Freemium-Kauf

6.4.2. Abonnementbasiert

6.4.2.1. Monatlich

6.4.2.2. Jährlich

7. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

7.1.1. Casual-Gamer

7.1.2. Professionelle E-Sport-Spieler

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Plattform

7.2.1. PC

7.2.2. Mobil

7.2.3. Konsole

7.2.4. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Spielart

7.3.1. Taktische FPS

7.3.2. Arena-FPS

7.3.3. Battle Royale FPS

7.3.4. Heldenbasierte FPS

7.3.5. Militärsimulation FPS

7.3.6. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

7.4.1. Freemium-Kauf

7.4.2. Abonnementbasiert

7.4.2.1. Monatlich

7.4.2.2. Jährlich

8. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

8.1.1. Casual-Gamer

8.1.2. Professionelle E-Sport-Spieler

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Plattform

8.2.1. PC

8.2.2. Mobil

8.2.3. Konsole

8.2.4. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Spielart

8.3.1. Taktische FPS

8.3.2. Arena-FPS

8.3.3. Battle Royale FPS

8.3.4. Heldenbasierte FPS

8.3.5. Militärsimulation FPS

8.3.6. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

8.4.1. Freemium-Kauf

8.4.2. Abonnementbasiert

8.4.2.1. Monatlich

8.4.2.2. Jährlich

9. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

9.1.1. Casual-Gamer

9.1.2. Professionelle E-Sport-Spieler

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Plattform

9.2.1. PC

9.2.2. Mobil

9.2.3. Konsole

9.2.4. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Spielart

9.3.1. Taktische FPS

9.3.2. Arena-FPS

9.3.3. Battle Royale FPS

9.3.4. Heldenbasierte FPS

9.3.5. Militärsimulation FPS

9.3.6. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

9.4.1. Freemium-Kauf

9.4.2. Abonnementbasiert

9.4.2.1. Monatlich

9.4.2.2. Jährlich

10. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

10.1.1. Casual-Gamer

10.1.2. Professionelle E-Sport-Spieler

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Plattform

10.2.1. PC

10.2.2. Mobil

10.2.3. Konsole

10.2.4. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Spielart

10.3.1. Taktische FPS

10.3.2. Arena-FPS

10.3.3. Battle Royale FPS

10.3.4. Heldenbasierte FPS

10.3.5. Militärsimulation FPS

10.3.6. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Umsatzmodell

10.4.1. Freemium-Kauf

10.4.2. Abonnementbasiert

10.4.2.1. Monatlich

10.4.2.2. Jährlich

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Activision Blizzard

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. DICE

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Respawn Entertainment

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Crytek

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Ubisoft

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Activision

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Valve Corporation

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Hidden Path Entertainment

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Krafton Inc.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Riot Games

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. NetEase

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Epic Games

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Tencent Games

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Bungie

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Andere

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 4: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 6: Umsatz (billion) nach Spielart 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Spielart 2025 & 2033

Abbildung 8: Umsatz (billion) nach Umsatzmodell 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 14: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 16: Umsatz (billion) nach Spielart 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Spielart 2025 & 2033

Abbildung 18: Umsatz (billion) nach Umsatzmodell 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 24: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 26: Umsatz (billion) nach Spielart 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Spielart 2025 & 2033

Abbildung 28: Umsatz (billion) nach Umsatzmodell 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 34: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 36: Umsatz (billion) nach Spielart 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Spielart 2025 & 2033

Abbildung 38: Umsatz (billion) nach Umsatzmodell 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 44: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 46: Umsatz (billion) nach Spielart 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Spielart 2025 & 2033

Abbildung 48: Umsatz (billion) nach Umsatzmodell 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Umsatzmodell 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Spielart 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Umsatzmodell 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Spielart 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Umsatzmodell 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Spielart 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Umsatzmodell 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Spielart 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Umsatzmodell 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Spielart 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Umsatzmodell 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Spielart 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Umsatzmodell 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Der Abschnitt „Forschungsmethodik“ beschreibt den systematischen Ansatz, der zur Entwicklung umfassender, genauer und umsetzbarer Erkenntnisse für den Markt für „kompetitive FPS-Spiele" eingesetzt wird. Unsere Methodik integriert robuste Primärforschung mit eingehender Sekundäranalyse und gewährleistet eine facettenreiche Perspektive, die durch rigorose Triangulation validiert wird.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Studioleiter / Leiter der Spieleentwicklung

35%

Produktmanager / Leiter der Monetarisierung

30%

E-Sport-Programmmanager / Ligakommissar

25%

Leiter der Nutzerakquise / Marketingdirektor (Gaming-Abteilung)

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

FPS-Spieleentwickler und -Publisher

40%

E-Sport-Veranstalter und professionelle Ligen

20%

Gaming-Plattformanbieter

20%

Hersteller von Gaming-Hardware und -Peripheriegeräten

10%

Anbieter von Game-Engines und Entwicklungstools

10%

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktkenntnisse und macht 70–80 % unserer gesamten Forschungsanstrengungen aus. Dieser umfassende direkte Austausch mit Branchenakteuren liefert detaillierte Daten, Validierung von Markttrends und qualitative Einblicke, die über Sekundärquellen oft nicht verfügbar sind. Unsere Primärforschungsstrategie umfasste detaillierte Interviews, die weltweit in verschiedenen Regionen und Wertschöpfungssegmenten durchgeführt wurden.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehörten:

Unternehmensarten:

FPS-Spieleentwickler und -Publisher

E-Sport-Veranstalter und professionelle Ligen

Gaming-Plattformanbieter (z. B. digitale Shops, Konsolenhersteller)

Hersteller von Gaming-Hardware und -Peripheriegeräten

Anbieter von Game-Engines und Entwicklungstools

Stakeholder-Jobtitel:

Studioleiter / Leiter der Spieleentwicklung

Produktmanager / Leiter der Monetarisierung

E-Sport-Programmmanager / Ligakommissar

Leiter der Nutzerakquise / Marketingdirektor (Gaming-Abteilung)

Die aus diesen Interviews gewonnenen Erkenntnisse sind entscheidend für das Verständnis der Marktdynamik, der Wettbewerbslandschaften, technologischer Fortschritte, regionaler Nuancen und zukünftiger Wachstumstrends.

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere Primärergebnisse und trägt die restlichen 20–30 % unserer Forschungsaktivitäten bei. Diese Phase etabliert ein grundlegendes Verständnis des Marktes, identifiziert Schlüsselakteure und bestätigt die Primärforschungsdaten. Unser Unternehmen nutzt ausschließlich maßgebliche und überprüfbare Quellen und vermeidet Daten von anderen Marktforschungswebseiten, um die Unabhängigkeit und Integrität unserer Ergebnisse zu wahren.

Genutzte Quellen umfassen:

Finanz- und Geschäftsdatenbanken: Bloomberg Terminal, Factiva, Hoovers, PitchBook.

Regierungsveröffentlichungen und Statistiken: Nationale Statistikämter, Berichte von Regulierungsbehörden (.gov-Domains).

Unternehmensunterlagen: Jahresberichte, Investorenpräsentationen und Finanzberichte von börsennotierten Unternehmen.

Akademische Forschung und renommierte Fachzeitschriften: Peer-Review-Studien zu Gaming-Ökonomie, Verbraucherverhalten und technologischen Auswirkungen.

Dieser umfassende Ansatz stellt sicher, dass unsere Analysen auf überprüfbaren Daten und Branchen-Benchmarks basieren.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktgrößenbestimmung und Prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datentriangulation kritisch validiert wird.

Bottom-Up-Ansatz: Diese Methode beginnt mit granularen Marktdaten und aggregiert diese, um die Gesamtmarktgröße zu schätzen. Für den Markt für kompetitive FPS-Spiele beinhaltet dies:

Analyse der durchschnittlichen Einnahmen pro Nutzer (ARPU), segmentiert nach Plattform, Spieltyp und Einnahmemodell.

Schätzung aktiver Spielerbasen (Monthly Active Users - MAU, Daily Active Users - DAU) für führende FPS-Titel und -Genres auf Zielplattformen.

Modellierung von In-Game-Kaufkonversionsraten und durchschnittlichen Transaktionswerten für Free-to-Play-Titel.

Einbeziehung von E-Sport-Zuschauerzahlen, Preisgeldhöhen und Sponsoringwerten für das professionelle Segment.

Top-Down-Ansatz: Dieser Ansatz beginnt mit breiteren Marktindikatoren, wie z. B. den gesamten globalen Gaming-Umsätzen oder Ausgaben für digitale Inhalte, und filtert diese basierend auf Marktanteil, Penetrationsraten und Wachstumsfaktoren, die aus der Primärforschung abgeleitet wurden, auf das spezifische Segment der kompetitiven FPS-Spiele herunter.

Datentriangulation: Alle Marktzahlen werden rigoros abgeglichen und anhand mehrerer Datenpunkte aus Primär- und Sekundärquellen validiert. Dies gewährleistet Konsistenz und mildert potenzielle Verzerrungen, die einzelnen Datenquellen innewohnen.

Unsere Modelle berücksichtigen auch makroökonomische Faktoren, technologische Fortschritte, sich entwickelnde Spieler30% of our total research effort. This extensive direct engagement with industry stakeholders provides granular data, validation of market trends, and qualitative insights often unavailable through secondary sources. Our primary research strategy involved detailed interviews conducted globally across various regions and value chain segments.

Key participants in our primary research included:

Company Types:

FPS Game Developers & Publishers

Esports Event Organizers & Professional Leagues

Gaming Platform Providers (e.g., digital storefronts, console manufacturers)

Gaming Hardware & Peripheral Manufacturers

Game Engine & Development Tool Providers

Stakeholder Job Titles:

Studio Director / Head of Game Development

Product Manager / Monetization Lead

Esports Program Manager / League Commissioner

Head of User Acquisition / Marketing Director (Gaming Division)

The insights gathered from these interviews are crucial for understanding market dynamics, competitive landscapes, technological advancements, regional nuances, and future growth trajectories.

Secondary Research & Industry Benchmarking

Secondary research complements our primary findings, contributing the remaining 20-30% of our research activities. This phase establishes a foundational understanding of the market, identifies key players, and corroborates primary research data. Our firm strictly utilizes authoritative and verifiable sources, avoiding data from other market research websites to maintain the independence and integrity of our findings.

Sources leveraged include:

Financial & Business Databases: Bloomberg Terminal, Factiva, Hoovers, PitchBook.

Government Publications & Statistics: National statistical offices, regulatory body reports (.gov domains).

Company Filings: Annual reports, investor presentations, and financial statements of public companies.

Academic Research & Reputable Journals: Peer-reviewed studies on gaming economics, consumer behavior, and technological impact.

This comprehensive approach ensures that our analysis is grounded in verifiable data and industry benchmarks.

Demand Modeling & Market Estimation

Our market sizing and forecasting methodologies employ a robust combination of top-down and bottom-up approaches, critically validated through multi-level data triangulation.

Bottom-up Approach: This method begins with granular market data and aggregates it to estimate the total market size. For the Competitive FPS Games market, this involves:

Analyzing Average Revenue Per User (ARPU) segmented by platform, game type, and revenue model.

Estimating active player bases (Monthly Active Users - MAU, Daily Active Users - DAU) for leading FPS titles and genres across target platforms.

Modeling in-game purchase conversion rates and average transaction values for free-to-play titles.

Incorporating esports viewership metrics, prize pool sizes, and sponsorship values for the professional segment.

Top-down Approach: This approach starts with broader market indicators, such as overall global gaming revenue or digital content expenditure, and filters down to the specific Competitive FPS Games segment based on market share, penetration rates, and growth multipliers derived from primary research.

Data Triangulation: All market figures are rigorously cross-referenced and validated using multiple data points from both primary and secondary sources. This ensures consistency and mitigates potential biases inherent in single data sources.

Our models also account for macro-economic factors, technological advancements, evolving gamer demographics, and competitive landscape shifts to generate precise forecasts for the 2026-2034 period. Every market report is updated dynamically to reflect the latest available data up to the date of purchase.

Data Accuracy & Quality Check

Maintaining the highest standards of data accuracy is paramount. We guarantee an estimated data accuracy level of 85-90% for all quantitative market estimations within this report. Our quality assurance process includes:

Rigorous Data Validation: Each data point, whether primary or secondary, undergoes a thorough validation process to confirm its authenticity and relevance.

Analyst Review & Peer Scrutiny: All research findings, assumptions, and models are subject to internal expert review and peer challenge to identify and rectify any discrepancies or potential analytical gaps.

Sensitivity Analysis: We conduct sensitivity analyses to understand how variations in key assumptions might impact market forecasts, providing a range of potential outcomes and enhancing the robustness of our projections.

Continuous Updating: The market is continuously monitored, and our datasets and forecasts are updated regularly to incorporate new market developments, technological shifts, and evolving consumer preferences, ensuring the report reflects the most current market reality.

This meticulous approach underpins the reliability and strategic utility of our market intelligence.

Häufig gestellte Fragen

1. Wie verwalten kompetitive FPS-Spiele ihre digitalen Lieferketten?

Die digitale Distribution eliminiert weitgehend traditionelle physische Rohstoffbedenken. Die Lieferkette konzentriert sich auf die Beschaffung von Serverinfrastruktur, Netzwerkbandbreite und Anti-Cheat-Software, was für die Aufrechterhaltung der Spielintegrität und Leistung für Millionen gleichzeitiger Spieler entscheidend ist.

2. Was sind die wichtigsten Wachstumstreiber für kompetitive FPS-Spiele?

Die wichtigsten Wachstumstreiber sind die steigende Zuschauerzahl von E-Sports, die Verbreitung von Mobile Gaming und kontinuierliche Content-Updates von großen Publishern wie Activision Blizzard und Tencent Games. Eine prognostizierte CAGR von 13 % deutet auf eine starke anhaltende Nachfrage nach diesen Titeln bis 2034 hin.

3. Welches sind die wichtigsten Marktsegmente innerhalb von kompetitiven FPS-Spielen?

Wichtige Segmente sind PC-, Mobile- und Konsolenplattformen sowie Spielarten wie taktische FPS, Battle Royale und heldenbasierte FPS. Umsatzmodelle umfassen Freemium-Käufe und abonnementbasierte Dienste, die sich an Casual-Gamer und professionelle E-Sport-Spieler richten.

4. Welche Hindernisse bestehen für neue Marktteilnehmer im Bereich kompetitiver FPS-Spiele?

Erhebliche Hindernisse sind hohe Entwicklungskosten, die Notwendigkeit einer robusten Online-Infrastruktur und der intensive Wettbewerb von etablierten Giganten wie Epic Games und Riot Games. Der Aufbau einer großen, engagierten Spielerbasis und eines E-Sport-Ökosystems ist auch für neue Studios eine gewaltige Herausforderung.

5. Wie wirkt sich die Regulierung auf den Markt für kompetitive FPS-Spiele aus?

Regulatorische Auswirkungen ergeben sich hauptsächlich aus Datenschutzgesetzen (z. B. DSGVO), Altersfreigabesystemen (z. B. ESRB, PEGI) und Anti-Glücksspiel-Vorschriften aufgrund von Lootboxen oder In-Game-Monetarisierungsmechanismen. Die Einhaltung ist entscheidend für den globalen Marktzugang und die Aufrechterhaltung des Vertrauens der Spieler in verschiedenen Regionen.

6. Welche Investitionstrends sind im Bereich kompetitiver FPS-Spiele zu beobachten?

Investitionen konzentrieren sich hauptsächlich auf E-Sport-Organisationen, Spielentwicklungsstudios und die zugehörige technologische Infrastruktur, die das kompetitive Spielen unterstützt. Große Konzerne übernehmen oft vielversprechende Studios, wie die Übernahme von Activision Blizzard durch Microsoft, was auf starkes strategisches Interesse anstelle typischer Venture-Capital-Runden für einzelne Spiele hindeutet.