Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Klimarisiko-Software wächst mit 6,1 % CAGR auf 561 Mio. USD bis 2034

Klimarisiko-Software

Markt für Klimarisiko-Software wächst mit 6,1 % CAGR auf 561 Mio. USD bis 2034

Klimarisiko-Software, Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 74

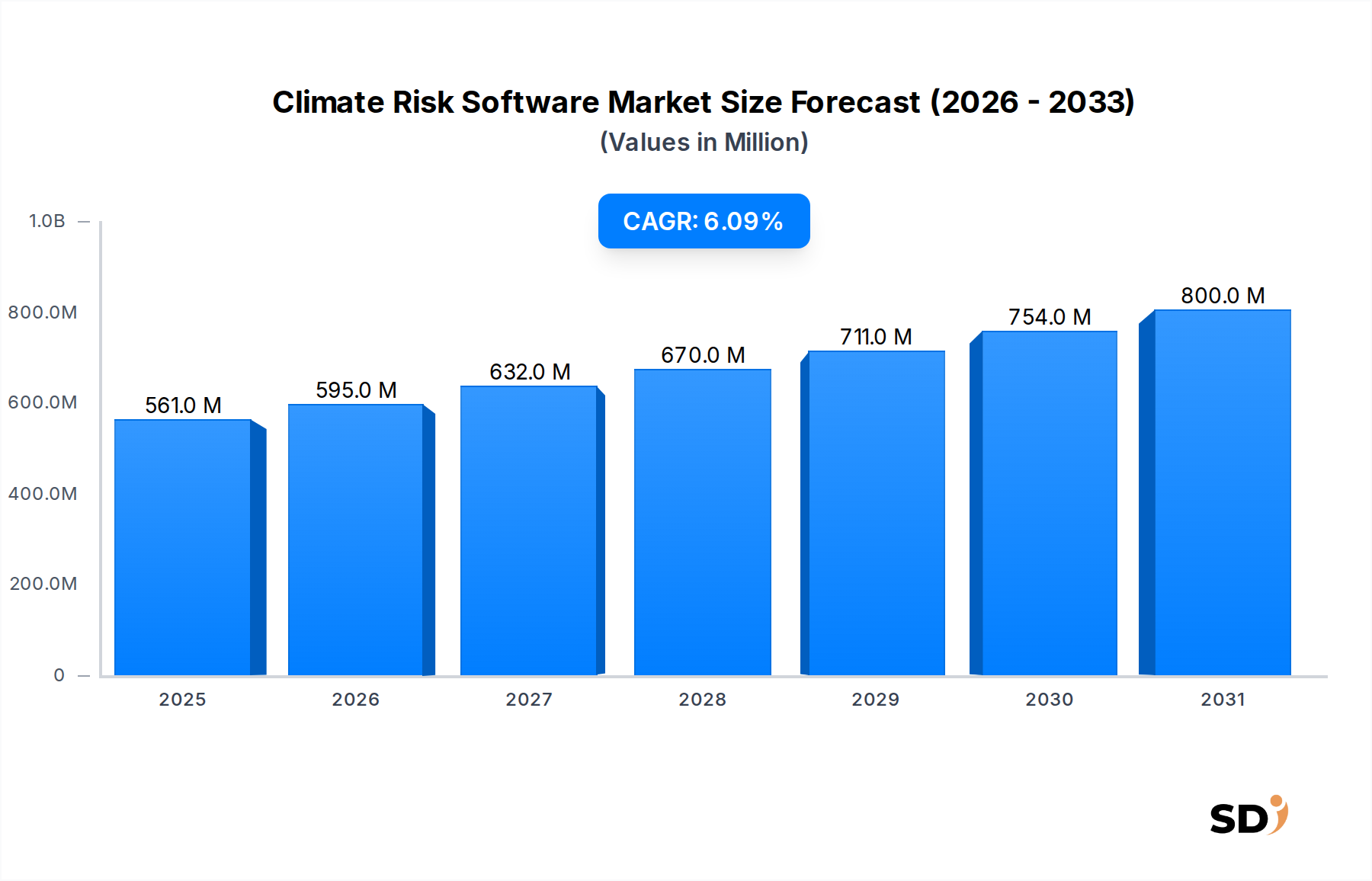

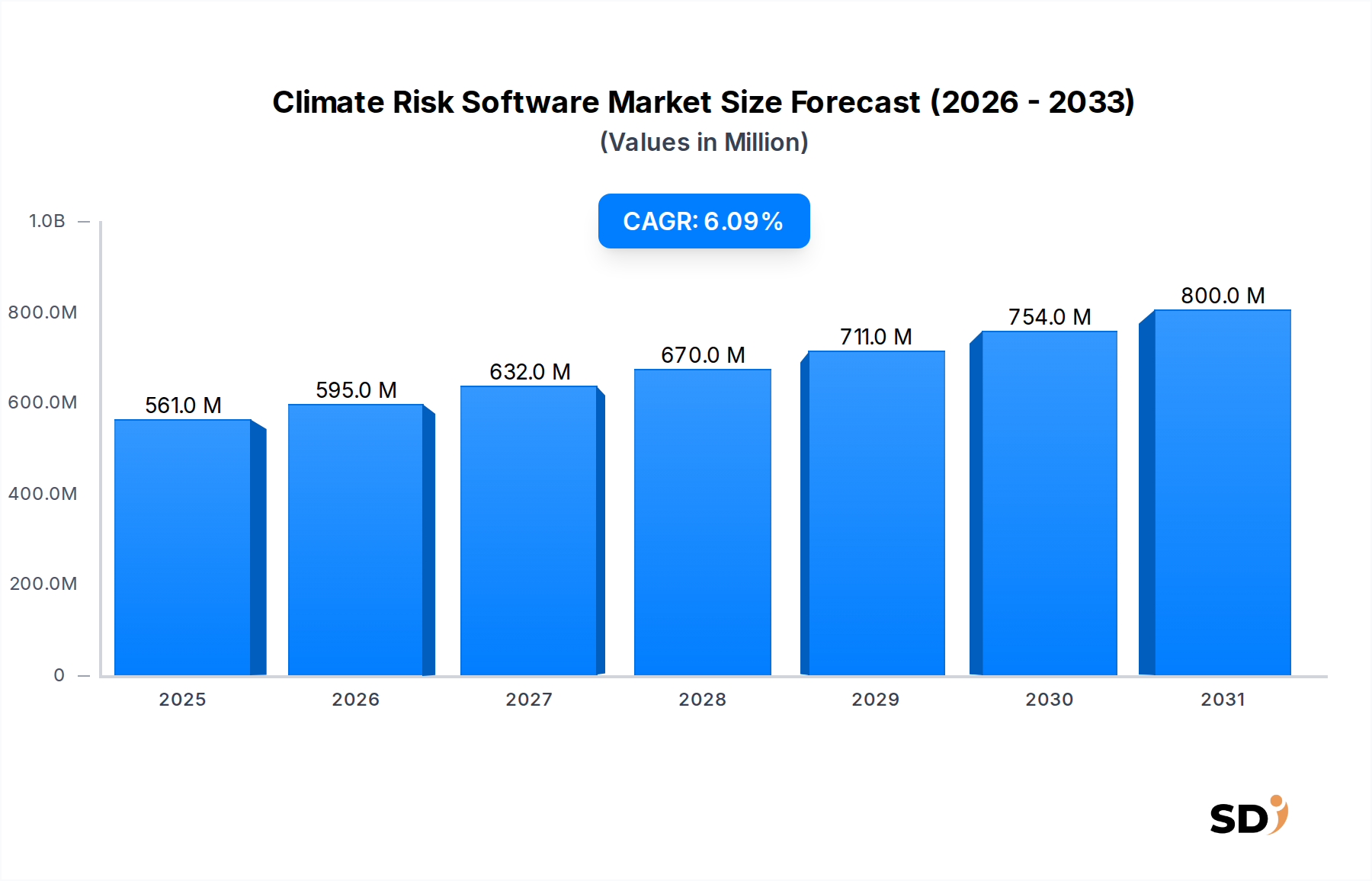

Der Markt für Klimarisiko-Software steht vor einer bedeutenden Expansion, angetrieben durch eskalierende globale Klimainitiativen und zunehmend strenge regulatorische Rahmenbedingungen. Mit einem Wert von 561 Millionen bis 2034 wird dieses spezialisierte Segment innerhalb der breiteren Technologielandschaft voraussichtlich mit einer robusten jährlichen Wachstumsrate (CAGR) von 6,1 % wachsen. Die Kernfunktion von Klimarisiko-Software besteht darin, Organisationen in verschiedenen Sektoren in die Lage zu versetzen, ihre Anfälligkeit für physische und Übergangsrisiken des Klimas zu identifizieren, zu bewerten, zu quantifizieren und zu mindern. Physische Risiken umfassen direkte Auswirkungen von akuten Ereignissen (z. B. Überschwemmungen, Waldbrände) und chronischen Veränderungen (z. B. Meeresspiegelanstieg, Hitzestress), während Übergangsrisiken aus politischen Änderungen, technologischen Fortschritten, Marktverschiebungen und Reputationserwägungen im Zusammenhang mit dem Übergang zu einer kohlenstoffarmen Wirtschaft resultieren. Dieser Markt wird grundlegend durch das Zusammentreffen von Umweltwissenschaft, Finanzrisikomanagement und fortschrittlicher computergestützter Analytik geprägt.

Klimarisiko-Software Marktgröße (in Million)

1.0B

800.0M

600.0M

400.0M

200.0M

0

561.0 M

2025

595.0 M

2026

632.0 M

2027

670.0 M

2028

711.0 M

2029

754.0 M

2030

800.0 M

2031

Wichtige Nachfragetreiber sind der wachsende regulatorische Druck von Gremien wie der Task Force on Climate-related Financial Disclosures (TCFD), der Corporate Sustainability Reporting Directive (CSRD) der Europäischen Union und verschiedenen nationalen Offenlegungsmandaten, die Unternehmen zwingen, ihre Transparenz und Rechenschaftspflicht in Bezug auf klimabezogene Risiken zu verbessern. Die Investorennachfrage nach robusten Offenlegungen im Bereich Umwelt, Soziales und Unternehmensführung (ESG) spielt ebenfalls eine entscheidende Rolle und drängt Unternehmen dazu, hochentwickelte Tools für eine umfassende Berichterstattung über Risiken einzuführen. Darüber hinaus unterstreicht die spürbare Zunahme der Häufigkeit und Intensität extremer Wetterereignisse weltweit den dringenden Bedarf an proaktiver Bewertung physischer Risiken und Resilienzplanung. Die inhärente Komplexität der Quantifizierung von Klimarisiken, gepaart mit dem Bedarf an Szenarioanalysen und prädiktiver Modellierung, positioniert spezialisierte Softwarelösungen als unverzichtbare Werkzeuge. Der zukunftsgerichtete Ausblick des Marktes deutet auf anhaltendes Wachstum hin, angetrieben durch kontinuierliche Innovationen in künstlicher Intelligenz, maschinellem Lernen und fortschrittlichen Datenintegrationsfähigkeiten, die sicherstellen, dass das Management von Klimarisiken zu einer integrierten Komponente der gesamten Enterprise Software Market-Strategien wird. Die zunehmende Akzeptanz dieser Lösungen spiegelt einen Paradigmenwechsel von reaktiver Schadensbegrenzung zu proaktiver strategischer Planung wider und positioniert den Markt als kritischen Ermöglicher für nachhaltige wirtschaftliche Entwicklung."

Der Cloud-basierte Bereitstellungsmodus sticht als dominantes und am schnellsten wachsendes Segment im Markt für Klimarisiko-Software hervor und weist einen bedeutenden Umsatzanteil und starkes projiziertes Wachstum auf. Diese Dominanz ist hauptsächlich auf die inhärenten Vorteile von Cloud-Lösungen in Bezug auf Skalierbarkeit, Zugänglichkeit, Kosteneffizienz und einfache Integration zurückzuführen. Die Bewertung von Klimarisiken beinhaltet oft die Verarbeitung riesiger Datensätze, einschließlich Geodaten, meteorologischer Projektionen und finanzieller Kennzahlen, was erhebliche Rechenleistung und flexible Speicherlösungen erfordert. Cloud-Plattformen bieten On-Demand-Ressourcen, die es Unternehmen ermöglichen, ihre Analysefähigkeiten zu skalieren, ohne erhebliche anfängliche Infrastrukturinvestitionen tätigen zu müssen.

Darüber hinaus wird die kollaborative Natur des Klimarisikomanagements, an dem oft mehrere Stakeholder innerhalb eines Unternehmens und externe Berater beteiligt sind, durch den cloudbasierten Zugriff erheblich erleichtert. Echtzeit-Updates von Klimamodellen, regulatorischen Rahmenbedingungen und Datenströmen werden nahtlos über Cloud-Plattformen geliefert, wodurch sichergestellt wird, dass Benutzer immer mit den aktuellsten Informationen arbeiten. Das abonnementbasierte Software-as-a-Service (SaaS)-Modell, das für Cloud-Based Software Market-Angebote charakteristisch ist, reduziert die Gesamtbetriebskosten (TCO), indem die Notwendigkeit interner IT-Infrastruktur, Wartung und dedizierten technisches Personals entfällt. Dies demokratisiert den Zugang zu hochentwickelten Klimarisiko-Tools und macht sie sowohl für kleine und mittlere Unternehmen (KMU) als auch für Großunternehmen rentabel. Führende Anbieter wie Manifest Climate, Mitiga Solutions und Climate X nutzen überwiegend Cloud-Architekturen, um ihre fortschrittlichen Analyse- und Berichtsfunktionen bereitzustellen.

Die Akzeptanz von Cloud-Lösungen wird auch durch robuste Sicherheitsprotokolle und Compliance-Zertifizierungen großer Cloud-Dienstanbieter gestützt, die Datenschutzbedenken ansprechen, die in Finanz- und Regierungssektoren von größter Bedeutung sind. Die Fähigkeit, Klimarisiko-Software über Cloud-APIs mit bestehenden Enterprise-Resource-Planning (ERP)-Systemen, Finanzmodellierungstools und breiteren Nachhaltigkeitsplattformen zu integrieren, wird verbessert, was einen ganzheitlicheren und integrierteren Ansatz für das Risikomanagement fördert. Da die digitale Transformation die Geschäftsprozesse weltweit weiter gestaltet, wird erwartet, dass das Cloud-basierte Segment seinen Marktanteil weiter festigen wird, angetrieben durch seine unübertroffene Flexibilität, Effizienz und kontinuierliche Innovation bei den Funktionen."

Die Entwicklung des Marktes für Klimarisiko-Software wird hauptsächlich durch ein Zusammentreffen starker Treiber und erkennbarer Einschränkungen geprägt. Ein überragender Treiber ist die sich rapide intensivierende regulatorische Überwachung und verbindliche Offenlegungspflichten. Regierungen und Finanzaufsichtsbehörden weltweit erlassen und schlagen neue Regeln vor, wie die Offenlegungsregel der U.S. Securities and Exchange Commission (SEC) zum Klima, die Corporate Sustainability Reporting Directive (CSRD) der EU und die Stresstests der Europäischen Zentralbank (EZB). Diese Mandate zwingen Finanzinstitute und Unternehmen nicht nur zur Bewertung, sondern auch zur öffentlichen Berichterstattung über ihre klimabezogenen Finanzrisiken, was eine nicht verhandelbare Nachfrage nach spezialisierter Software schafft, die die Datenerfassung, -analyse und standardisierte Berichterstattung rationalisieren kann. Die Nachfrage nach Lösungen im Regulatory Technology (RegTech) Market wird somit durch diese Entwicklungen erheblich gestärkt.

Ein weiterer wichtiger Treiber ist die eskalierende finanzielle Wesentlichkeit von Klimarisiken. Investoren, Ratingagenturen und Finanzmärkte beziehen zunehmend Klimarisikobewertungen in ihre Entscheidungsprozesse ein. Dies zeigt sich im Wachstum von ESG-konformen Investitionen und der steigenden Nachfrage von Vermögensverwaltungs- und Investmentfirmen nach robusten Klimarisiko-Informationen zur Information über Portfolio-Konstruktion und Due Diligence. Beispielsweise werden die globalen ESG-Anlagen unter Verwaltung bis 2025 voraussichtlich 50 Billionen USD übersteigen, was die Notwendigkeit ausgefeilter Tools für den Finanzsektor unterstreicht.

Umgekehrt steht der Markt vor mehreren wichtigen Einschränkungen. Hohe Implementierungskosten und Komplexität bei der Integration dieser hochentwickelten Plattformen in bestehende Unternehmenssysteme können eine Hürde darstellen, insbesondere für kleinere Organisationen oder solche mit veralteter IT-Infrastruktur. Die spezialisierte Natur dieser Lösungen erfordert oft erhebliche Vorabinvestitionen in Softwarelizenzen, Datenabonnements und Beratungsleistungen für Anpassung und Bereitstellung. Darüber hinaus bleibt die Verfügbarkeit und Standardisierung granularer Klimadaten eine Herausforderung. Während globale Klimamodelle Makro-Projektionen liefern, erfordert die Übersetzung dieser in spezifische, lokalisierte Auswirkungen, die für die Bewertung von Risiken auf Asset-Ebene relevant sind, oft die Kombination verschiedener Datensätze, die inkonsistent oder unvollständig sein können. Diese Datenfragmentierung erschwert die präzise Quantifizierung von Risiken und kann die breite Akzeptanz behindern. Schließlich stellt ein Mangel an qualifizierten Fachkräften mit Fachkenntnissen in Klima-Wissenschaft und Datenanalyse einen Engpass dar und begrenzt die Kapazität von Organisationen, die von diesen Softwareplattformen generierten Erkenntnisse effektiv zu nutzen und zu interpretieren."

Der Markt für Klimarisiko-Software zeichnet sich durch eine dynamische Wettbewerbslandschaft aus, die etablierte Anbieter von Unternehmenssoftware, spezialisierte Climate-Tech-Startups und Umweltberatungsunternehmen mit integrierten Lösungen umfasst. Die Branche ist durch kontinuierliche Innovation, strategische Partnerschaften und einen Fokus auf branchenspezifische Anwendungen gekennzeichnet, um den differenzierten Anforderungen verschiedener Endnutzer gerecht zu werden.

Manifest Climate: Eine führende Plattform, die KI-gestützte Klimarisikomanagement- und Offenlegungstools anbietet und Organisationen hilft, klimabezogene finanzielle Risiken und Chancen zu verstehen und darauf zu reagieren, oft mit Fokus auf TCFD und andere Berichtsrahmen.

Mitiga Solutions: Spezialisiert auf Naturgefahren- und Klimarisiko-Informationen und nutzt fortschrittliche wissenschaftliche Modelle und proprietäre Technologie, um die Auswirkungen extremer Wetterereignisse und langfristiger Klimaveränderungen auf Vermögenswerte und Betriebe zu bewerten und vorherzusagen.

SafetyCulture: Obwohl hauptsächlich für Arbeitssicherheit und operative Intelligenz bekannt, erweitert SafetyCulture sein Angebot um Module, die bei der Überwachung der Einhaltung von Umweltvorschriften und Nachhaltigkeitskennzahlen helfen und durch operative Daten indirekt das Klimarisikomanagement unterstützen.

EcoAct: Eine globale Nachhaltigkeitsberatung und Projektentwickler, die auch Softwarelösungen für CO2-Bilanzierung, Energiemanagement und Klimarisikobewertung anbietet und Kunden integrierte Beratungs- und Technologiedienstleistungen anbietet.

RSA Archer: Eine etablierte Plattform für Governance, Risk und Compliance (GRC), die ihre Fähigkeiten um Module für ESG- und Klimarisikomanagement erweitert hat und Unternehmen dabei hilft, diese Risiken in ihren breiteren Enterprise-Risikorahmen zu integrieren.

Mitratech: Konzentriert sich auf integrierte Risikomanagement (IRM)-Lösungen, die Unternehmen bei der Verwaltung von Rechts-, Compliance- und Unternehmensrisiken unterstützen, mit wachsenden Fähigkeiten zur Einbeziehung von klimabedingten Offenlegungen und regulatorischer Einhaltung.

Coupa: Als primär eine Plattform für Business Spend Management integriert Coupa Elemente von ESG und Lieferantenrisikomanagement, was es Unternehmen ermöglicht, die Klimafolgen und die Widerstandsfähigkeit ihrer Lieferketten zu bewerten.

Adapt Ready: Bietet KI-gestützte prädiktive Analysen für Klima- und Extremwetterrisiken und liefert Einblicke in die Anfälligkeit physischer Vermögenswerte und das Potenzial für Betriebsunterbrechungen in verschiedenen Branchen.

Climate X: Bietet eine umfassende Klimarisiko-Plattform mit standortspezifischen physischen Risikodaten und Analysen, die es Finanzinstituten und Immobilienfirmen ermöglicht, die Auswirkungen des Klimawandels auf ihre Portfolios zu quantifizieren."

"## Aktuelle Entwicklungen und Meilensteine im Markt für Klimarisiko-Software

Der Markt für Klimarisiko-Software durchläuft eine rasante Entwicklung, die von kontinuierlichen technologischen Fortschritten und strategischen Initiativen geprägt ist, die darauf abzielen, die Präzision, den Umfang und die Zugänglichkeit von Klimarisiko-Analysen zu verbessern. Obwohl spezifische datierte Entwicklungen nicht in den Quellendaten enthalten waren, zeigt der Markt mehrere konsistente Trends bei Innovation und Expansion:

März 2024: Integration fortschrittlicher KI/ML-Fähigkeiten für die prädiktive Klimamodellierung, die eine nuanciertere Szenarioanalyse und langfristige Risikoprojektionen ermöglicht. Diese Entwicklung unterstützt eine verbesserte Genauigkeit bei der Identifizierung anfälliger Vermögenswerte und Betriebe.

Dezember 2023: Einführung verbesserter Berichtslösungen zur Erfüllung sich entwickelnder globaler regulatorischer Mandate, einschließlich umfassender Unterstützung für TCFD, CSRD und kommende SEC-Offenlegungsvorschriften. Solche Funktionen rationalisieren die Compliance für Finanzinstitute und große Unternehmen.

September 2023: Bildung strategischer Partnerschaften mit führenden Anbietern von Umweltdaten, Satellitenbildunternehmen und Anbietern von Geodatenanalyse. Diese Kooperationen zielen darauf ab, die Qualität und Granularität der Eingabedaten zu verbessern und präzisere, lokalere Risikobewertungen für physische Vermögenswerte zu fördern.

Juni 2023: Erweiterung von Softwareplattformen, um eine breitere Palette physischer Klimarisiken abzudecken, darunter Waldbrände, extreme Hitzebelastung, Auswirkungen auf den Verlust der Artenvielfalt und Wasserknappheit, und bewegt sich über traditionelle Hochwasser- und Hurrikanrisikobewertungen hinaus, um eine ganzheitliche Sicht zu bieten.

April 2023: Entwicklung branchenspezifischer Module, die auf stark betroffene Industrien wie den BFSI Software Market, Immobilien, Energie und Landwirtschaft zugeschnitten sind und spezialisierte Tools für ihre einzigartigen Klimarisiken und operativen Kontexte bieten."

"## Regionale Marktaufschlüsselung für den Markt für Klimarisiko-Software

Der globale Markt für Klimarisiko-Software weist unterschiedliche Wachstumsdynamiken und Akzeptanzraten in den Schlüsselregionen auf, die hauptsächlich durch lokale regulatorische Umgebungen, Klimaanfälligkeiten und technologische Reife beeinflusst werden. Obwohl spezifische regionale CAGR- und Umsatzanteilswerte nicht in den Quellendaten enthalten waren, kann aus vorherrschenden makroökonomischen und regulatorischen Trends ein klares Muster der Marktdominanz und des aufstrebenden Wachstums abgeleitet werden.

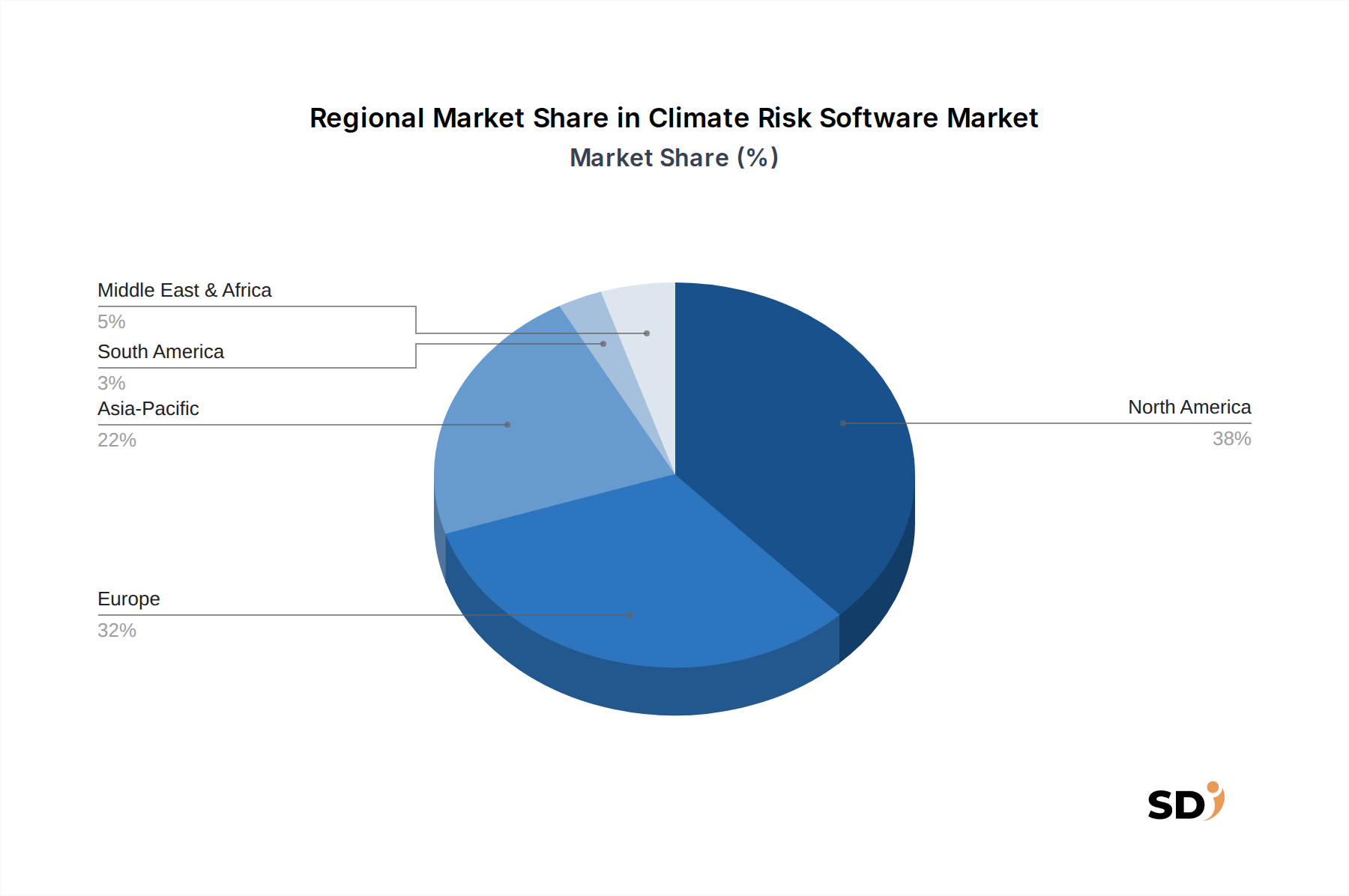

Nordamerika hält derzeit den größten Marktanteil, angetrieben durch eine ausgereifte technologische Infrastruktur und wachsenden regulatorischen Druck von Gremien wie der SEC in den Vereinigten Staaten und sich entwickelnden Provinzvorschriften in Kanada. Der robuste Finanzdienstleistungssektor der Region, einschließlich des BFSI Software Market-Segments, und zahlreiche große Unternehmen sind frühe Anwender hochentwickelter Tools zur Bewertung und Berichterstattung von Klimarisiken. Die zunehmende Häufigkeit und die Kosten physischer Klimaereignisse, wie Waldbrände in Kalifornien und Hurrikane entlang der Atlantikküste, treiben ebenfalls die Nachfrage nach proaktivem Risikomanagement an.

Europa stellt den zweitgrößten Markt dar und ist in Bezug auf die regulatorisch getriebene Akzeptanz wahrscheinlich der am schnellsten wachsende Markt. Die ehrgeizigen Klimaziele und der umfassende regulatorische Rahmen der Europäischen Union, einschließlich der EU-Taxonomie, der Sustainable Finance Disclosure Regulation (SFDR) und der CSRD, schreiben umfangreiche Offenlegungen von Klimarisiken für eine Vielzahl von Unternehmen vor. Dieser starke legislative Schub, gepaart mit hohem Unternehmensbewusstsein und Investorennachfrage nach ESG-Leistung, schafft einen fruchtbaren Boden für Anbieter von Klimarisiko-Software. Der Energy & Utilities Software Market in Europa ist in diesem Bereich besonders aktiv, angetrieben durch Dekarbonisierungsziele und Anforderungen an die Infrastrukturresilienz.

Asien-Pazifik entwickelt sich zu einer kritischen Wachstumsregion, die durch erhebliche Klimaanfälligkeiten und sich schnell entwickelnde regulatorische Landschaften gekennzeichnet ist. Länder wie Japan, Südkorea und Singapur etablieren Rahmenwerke für die finanzielle Berichterstattung über Klima, während Nationen wie Indien und China erhebliche physische Risiken tragen. Die rasante Industrialisierung und Urbanisierung der Region, kombiniert mit wachsendem Bewusstsein für Klimaauswirkungen, treibt Investitionen in digitale Lösungen für die Resilienzplanung voran. Obwohl von einer kleineren Basis ausgehend, wird erwartet, dass der Markt in Asien-Pazifik aufgrund neuer politischer Umsetzungen und wachsender Anstrengungen zur Unternehmensnachhaltigkeit eine hohe CAGR aufweisen wird.

Mittlerer Osten & Afrika und Südamerika stellen derzeit kleinere, aber sich entwickelnde Märkte dar. Die Akzeptanz hier ist noch am Anfang und wird hauptsächlich durch internationalen Investorendruck auf große Unternehmen und staatliche Unternehmen sowie durch einige nationale regulatorische Initiativen vorangetrieben. Das Wachstum in diesen Regionen wird voraussichtlich zunehmen, wenn die Klimaauswirkungen deutlicher werden und globale Berichtsstandards breitere Akzeptanz finden."

Im Kontext des Marktes für Klimarisiko-Software beziehen sich "Rohstoffe" und "Lieferkettendynamiken" weniger auf physische Güter und mehr auf kritische Dateneingaben, technologische Infrastruktur und spezialisierte menschliche Kapital. Die vorgelagerten Abhängigkeiten für diese Softwarelösungen konzentrieren sich hauptsächlich auf Anbieter von Data & Analytics Solutions Market, Cloud-Infrastrukturdienste und hochqualifiziertes Personal.

Wichtige Eingaben umfassen:

Risiken bei der Beschaffung umfassen das Potenzial für Inkonsistenzen bei der Datenqualität, mangelnde Standardisierung zwischen verschiedenen Datenanbietern und Zugangsbeschränkungen zu proprietären oder hochauflösenden Daten. Vendor-Lock-in bei großen Cloud-Anbietern kann ebenfalls ein Risiko darstellen und Flexibilität und Kostenstrukturen beeinträchtigen. Die Preistrends für diese Eingaben sind für Standard-Cloud-Dienste im Allgemeinen stabil, aber spezialisierte Datenlizenzen können kostspielig sein und erhöhten Erneuerungsraten unterliegen. Störungen der Lieferkette können sich in Ausfällen von Cloud-Diensten, Cyberangriffen, die die Datenintegrität kompromittieren, oder geopolitischen Ereignissen, die Datenströme einschränken, manifestieren. Die Verfügbarkeit hochspezialisierter Talente - Datenwissenschaftler, Klimamodellierer, Softwareentwickler und Risikoanalysten - ist ebenfalls eine anhaltende Herausforderung bei der Beschaffung, da diese Expertise in vielen Sektoren stark nachgefragt wird. Die Aufrechterhaltung der Datenherkunft und die Gewährleistung der Nachvollziehbarkeit über verschiedene Datenquellen hinweg ist entscheidend für die Glaubwürdigkeit der Ergebnisse der Software.

Der Markt für Klimarisiko-Software hat in den letzten 2-3 Jahren einen bemerkenswerten Anstieg der Investitions- und Finanzierungsaktivitäten verzeichnet, was die zunehmende strategische Bedeutung von Klimaresilienz und transparenten Offenlegungen widerspiegelt. Venture Capital (VC)- und Private-Equity-Firmen leiten aktiv Kapital in innovative Start-ups und Wachstumsunternehmen, die sich auf Climate Tech spezialisiert haben. Dieser Trend ist Teil einer breiteren Beschleunigung im Environmental, Social, and Governance (ESG) Software Market, bei dem Investoren das langfristige Wertversprechen von Tools erkennen, die es Unternehmen ermöglichen, nicht-finanzielle Risiken zu managen.

Ein Großteil der Venture-Finanzierung ist in Unternehmen geflossen, die fortschrittliche Risk Assessment Tools Market mit Fähigkeiten in künstlicher Intelligenz (KI) und maschinellem Lernen (ML) für prädiktive Analysen entwickeln. Dazu gehören Plattformen, die hochgradig granulare, standortspezifische physische Risikobewertungen anbieten und solche, die komplexe Szenarien für Übergangsrisiken modellieren können. Start-ups, die sich auf spezifische Branchenanwendungen konzentrieren, insbesondere für den Finanzsektor (z. B. Portfolioanalyse, Stresstests) und das Immobilienwesen (z. B. Immobilienbewertung, Entwicklungsplanung), haben ebenfalls erhebliches Kapital angezogen.

M&A-Aktivitäten in diesem Marktsegment werden hauptsächlich von größeren Anbietern von Unternehmenssoftware vorangetrieben, die ihre bestehenden Suiten für Governance, Risk und Compliance (GRC) oder ESG-Berichterstattung durch den Erwerb spezialisierter Klimarisikokapazitäten verbessern möchten. Diese Akquisitionen zielen darauf ab, integrierte Lösungen anzubieten, die eine einzige Plattform für die Verwaltung verschiedener Unternehmensrisiken, einschließlich klimabedingter Risiken, bereitstellen. Beispielsweise könnte ein großer GRC-Anbieter ein Start-up mit proprietären Klimamodellierungsalgorithmen erwerben, um sein Angebot zu stärken. Strategische Partnerschaften sind ebenfalls weit verbreitet, wobei Softwareanbieter oft mit Klimawissenschaftsinstituten, Umweltberatungen oder Datenaggregatoren zusammenarbeiten, um ihre Produktmerkmale zu verbessern und ihre Marktreichweite zu erweitern. Diese Partnerschaften konzentrieren sich häufig auf die Verbesserung der Datenqualität, die Steigerung der Modellgenauigkeit oder die gemeinsame Entwicklung von Lösungen für aufkommende regulatorische Anforderungen. Der stetige Kapitalfluss unterstreicht das starke Vertrauen der Anleger in die langfristigen Wachstumsaussichten von Klimarisiko-Software als unverzichtbare Komponente des modernen Unternehmensmanagements und der Nachhaltigkeitsstrategien.

"## Cloud-basierter Bereitstellungsmodus im Markt für Klimarisiko-Software

"## Wichtige Markttreiber und Einschränkungen im Markt für Klimarisiko-Software

"## Wettbewerbslandschaft des Marktes für Klimarisiko-Software

"## Lieferketten- und Rohstoffdynamiken für den Markt für Klimarisiko-Software

Klimawissenschaftliche Daten: Bezogen von meteorologischen Agenturen, Klimaforschungseinrichtungen, Anbietern von Satellitenbildern (z. B. Copernicus, NASA) und akademischen Modellen. Die Daten reichen von historischen Wetterlagen und Klimaprojektionen (Temperatur, Niederschlag, Meeresspiegelanstieg) bis hin zu spezifischen Gefahrenmodellen (Überschwemmungskarten, Waldbrandrisikozonen). Die Qualität, Granularität und Aktualität dieser Daten sind von größter Bedeutung.

Geospatiale und Asset-Daten: Informationen über physische Vermögenswerte (Standorte, Typen, Konstruktionsdetails), Infrastrukturnetze und Landnutzung, oft zusammengestellt aus öffentlichen Registern, proprietären Datenbanken und Fernerkundung.

Finanz- und Wirtschaftsdaten: Einbeziehung von makroökonomischen Indikatoren, branchenspezifischen Finanzkennzahlen, Marktbewertungen und versicherungsmathematischen Daten, um physische und Übergangsrisiken in finanzielle Auswirkungen umzurechnen.

Cloud-Infrastruktur: Wesentlich für das Hosting von Plattformen, die Verarbeitung großer Datensätze und die Gewährleistung von Skalierbarkeit und Zugänglichkeit. Große Anbieter wie AWS, Azure und Google Cloud bilden einen kritischen Teil der Infrastrukturlieferkette.

"## Investitions- und Finanzierungsaktivitäten im Markt für Klimarisiko-Software

Der deutsche Markt für Klimarisiko-Software profitiert stark von der robusten deutschen Wirtschaft und ihrem Engagement für Nachhaltigkeit und Klimaschutz. Als größte Volkswirtschaft Europas und eine der führenden Industrienationen weltweit steht Deutschland unter erheblichem Druck, seine Klimaziele zu erreichen und die Risiken des Klimawandels für seine zahlreichen Produktions- und Infrastrukturunternehmen zu managen. Der Markt wird durch die strengen regulatorischen Vorgaben der Europäischen Union, wie die Corporate Sustainability Reporting Directive (CSRD), sowie durch nationale Initiativen zur Förderung nachhaltiger Finanzen und zur Reduzierung von Treibhausgasemissionen angetrieben. Dies zwingt deutsche Unternehmen zunehmend dazu, ihre Klimarisiken zu identifizieren, zu bewerten und offenzulegen. Unternehmen wie SAP, die eine führende Rolle im globalen Softwaremarkt spielen und ihren Hauptsitz in Deutschland haben, sind gut positioniert, um Lösungen für das Klimarisikomanagement anzubieten und zu entwickeln, die auf die Bedürfnisse des lokalen Marktes zugeschnitten sind. Auch die deutsche Tochtergesellschaft von internationalen Anbietern sowie spezialisierte deutsche Scale-ups könnten eine bedeutende Rolle spielen. Der deutsche Markt ist auch durch ein starkes Bewusstsein für Qualitäts- und Sicherheitsstandards geprägt, was bedeutet, dass Lösungen, die von anerkannten Prüfinstituten wie dem TÜV zertifiziert sind, oft einen Wettbewerbsvorteil haben. Regulatorische Rahmenbedingungen wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die allgemeine Datenschutzverordnung (DSGVO) sind zwar eher auf Produktsicherheit und Datenschutz ausgerichtet, spiegeln aber das allgemeine Interesse an strengen Regulierungen und Standards wider, das auch für Klimarisikolösungen relevant ist. Verbraucher und Geschäftskunden in Deutschland legen Wert auf Transparenz und Zuverlässigkeit, was sich in einer Präferenz für detaillierte, datengestützte Berichte und nachvollziehbare Methodologien äußert. Distribution erfolgt überwiegend über direkte Vertriebskanäle, Partnerschaften mit Beratungsunternehmen und zunehmend über Online-Plattformen und Software-as-a-Service (SaaS)-Angebote. Die Nachfrage konzentriert sich stark auf den Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI), die Energie- und Versorgungsunternehmen sowie den produzierenden Sektor, die alle mit physischen und Übergangsrisiken des Klimas konfrontiert sind. Die Größe des Marktes, obwohl nicht exakt quantifiziert, wird als signifikant und wachsend eingeschätzt, unterstützt durch die starke industrielle Basis und die ambitionierten Nachhaltigkeitsziele Deutschlands.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Manifest Climate

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Mitiga Solutions

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. SafetyCulture

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. EcoAct

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. RSA Archer

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Mitratech

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Coupa

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Adapt Ready

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Climate X

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Andere

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung bildet das Fundament unserer Marktanalyse und macht etwa 75 % unseres gesamten Forschungsaufwands aus. Dieser robuste qualitative und quantitative Ansatz dient dazu, Informationen aus erster Hand zu sammeln und sekundäre Erkenntnisse direkt von Branchenakteuren zu validieren. Unsere Primärforschung umfasst ausführliche Interviews, umfangreiche Umfragen und Expertenkonsultationen, die in Schlüsselregionen durchgeführt werden, darunter Nordamerika (USA, Kanada, Mexiko), Südamerika (Brasilien, Argentinien), Europa (UK, Deutschland, Frankreich, Italien, Spanien), Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN) und Naher Osten & Afrika (GCC, Südafrika).

Die Hauptziele unserer Primärforschung umfassen:

Erfassung der Marktgröße, der Wachstumstreiber, -beschränkungen, -chancen und der Wettbewerbslandschaft.

Verständnis der aktuellen Akzeptanzraten, Preismodelle, Anforderungen an Produktmerkmale und Bereitstellungspräferenzen (Cloud-basiert, On-Premise, Hybrid).

Identifizierung aufkommender Trends, technologischer Fortschritte und unerfüllter Marktbedürfnisse speziell für Software für Klimarisiken.

Validierung von Daten aus sekundären Quellen und Verfeinerung von Marktprognosen auf der Grundlage von Expertenwissen.

Unsere Interviewpartner werden sorgfältig ausgewählt, um eine umfassende Sicht über die gesamte Wertschöpfungskette zu erhalten. Spezifische befragte Unternehmenstypen umfassen:

Reine Anbieter von Klimarisiko-Software

Anbieter von Software für Enterprise Risk Management (ERM) mit integrierten Klimamodulen

Plattformen für ESG-Daten & Analysen

Spezialisierte Beratungsunternehmen für Umwelt & Nachhaltigkeit, die proprietäre Software einsetzen

Finanztechnologieunternehmen (FinTech), die sich auf Klimalösungsfinanzierung konzentrieren

Zu den wichtigsten Stakeholdern, die für Interviews und Umfragen in Betracht gezogen werden, gehören:

Die Sekundärforschung macht etwa 25 % unserer Methodik aus und liefert die grundlegenden Daten, Marktbaselines und Wettbewerbsinformationen, die für eine ganzheitliche Analyse erforderlich sind. Diese Phase umfasst umfangreiche Schreibtischrecherchen und Datenanalysen aus glaubwürdigen öffentlichen und proprietären Quellen.

Genutzte Quellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook und Jahresberichte von Unternehmen, Investorenpräsentationen und Einreichungen bei der SEC.

Branchenverbände & gemeinnützige Organisationen: Berichte, Richtlinien und Rahmenwerke von weltweit anerkannten Gremien, die für Klimarisiken und nachhaltige Finanzen relevant sind, darunter:

Unternehmensliteratur: Produktbroschüren, Whitepapers, Pressemitteilungen und technische Dokumentationen von wichtigen Marktteilnehmern.

Akademische Forschung: Peer-Review-Journale und Forschungsarbeiten zu Klimawissenschaft, Risikomodellierung und nachhaltiger Finanzierung.

Diese Phase hilft bei der Ermittlung historischer Daten, dem Verständnis der Marktsegmentierung, der Identifizierung wichtiger Wettbewerbsstrategien und der Erfassung makroökonomischer Indikatoren, die den Markt für Software für Klimarisiken beeinflussen.

Nachfragemodellierung & Marktschätzung

Unsere Marktgrößenbestimmung und -prognose nutzt eine robuste Kombination aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Daten-Triangulation verbessert wird, um Präzision und Zuverlässigkeit über alle Segmente (Komponente, Bereitstellungsmodus, Risikotyp, Unternehmensgröße, Endverbraucher und Region) hinweg zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode umfasst die Schätzung der Marktgröße durch Aggregation einzelner Marktsegmente. Zu den wichtigsten verwendeten Kennzahlen und Variablen gehören:

Anzahl der Zielunternehmen (nach Größe: Groß, KMU und nach Endverbrauchersektor: BFSI, Energie, Fertigung usw.) multipliziert mit dem geschätzten durchschnittlichen jährlichen Vertragswert (ACV) für Abonnements oder Lizenzen für Klimarisiko-Software.

Gesamte verwaltete Vermögen (AUM) für Finanzinstitute (Banken, Vermögensverwaltung) multipliziert mit den geschätzten Ausgaben für Klimarisiko-Software als Prozentsatz des AUM.

Anzahl spezifischer regulatorischer Offenlegungen oder Compliance-Anforderungen in verschiedenen Industriesegmenten multipliziert mit den durchschnittlichen Kosten relevanter Reporting-Lösungen oder Module.

Anzahl der von Unternehmen verwalteten physischen Vermögenswerte (z. B. in den Bereichen Immobilien, Energie & Versorger, Transport) multipliziert mit den durchschnittlichen Kosten von Software zur Bewertung physischer Risiken pro Vermögenswert.

Top-Down-Ansatz: Dieser Ansatz umfasst die Schätzung des gesamten verfügbaren Marktes und dessen anschließende Segmentierung. Wir beginnen mit der Analyse des breiteren Marktes für Unternehmenssoftware, des Marktes für GRC-Software (Governance, Risk, and Compliance) oder des Marktes für Nachhaltigkeitssoftware und bestimmen dann den Markt für Klimarisiko-Software als spezifisches Untersegment basierend auf seinen besonderen Funktionalitäten und seiner Nutzerbasis. Dies wird weiter verfeinert unter Verwendung historischer Wachstumsraten, makroökonomischer Indikatoren und allgemeiner Technologietrendausgaben.

Daten-Triangulation: Die aus den Top-Down- und Bottom-Up-Analysen abgeleiteten Marktschätzungen werden rigoros mit Erkenntnissen aus Primärinterviews, Expertenmeinungen und externen Benchmark-Berichten abgeglichen. Dieser iterative Prozess gewährleistet Konsistenz und Genauigkeit und ermöglicht granulare Anpassungen auf Länder-, Regional- und globaler Ebene.

Datenintegrität & Qualitätsprüfung

Die Gewährleistung höchster Datenintegrität und Berichtsqualität ist von größter Bedeutung. Unsere Methodik integriert einen rigorosen, mehrstufigen Validierungsprozess:

Kreuzvalidierung: Alle Datenpunkte, Marktschätzungen und Prognosen werden akribisch zwischen primären und sekundären Quellen abgeglichen, um Abweichungen zu identifizieren und zu bereinigen.

Expertenprüfung: Erkenntnisse und Prognosen unterliegen einer internen Peer-Review durch leitende Analysten und externe Branchenexperten, um Annahmen zu hinterfragen und logische Konsistenz zu gewährleisten.

Statistische Analyse: Fortgeschrittene statistische Modellierungs- und Prognosetechniken werden angewendet, um Marktwachstumsraten zu prognostizieren, Trendlinien zu analysieren und Marktwert zu ermitteln.

Iterative Verfeinerung: Unsere Modelle werden kontinuierlich mit neuen Daten und aufkommenden Marktentwicklungen aktualisiert, um sicherzustellen, dass die Analyse relevant und zukunftsorientiert bleibt.

Wir garantieren ein geschätztes Genauigkeitsniveau von 85-90 % für unsere Marktprognosen. Darüber hinaus wird jeder Bericht bis zum Kaufdatum dynamisch aktualisiert, was die allerneuesten Marktdynamiken, technologischen Fortschritte und regulatorischen Änderungen widerspiegelt und den Kunden so die aktuellsten und umsetzbarsten Erkenntnisse liefert.

Häufig gestellte Fragen

1. Welche Region zeigt das höchste Wachstumspotenzial für Klimarisiko-Software?

Während Nordamerika und Europa derzeit erhebliche Anteile halten, sind Regionen wie der asiatisch-pazifische Raum für eine starke Zunahme der Akzeptanz von Klimarisiko-Software bestimmt. Zunehmende regulatorische Überprüfung und unternehmensweite Nachhaltigkeitsinitiativen in Schwellenländern werden diese Expansion vorantreiben.

2. Wie beeinflusst das regulatorische Umfeld den Markt für Klimarisiko-Software?

Regulatorische Rahmenwerke, insbesondere in den Sektoren BFSI und Energie, sind primäre Treiber für die Einführung von Klimarisiko-Software. Die Einhaltung von Offenlegungsanforderungen und Mandaten zur Bewertung physischer Risiken und Transitionsrisiken erfordert fortschrittliche Softwarelösungen und beeinflusst das Marktwachstum erheblich.

3. Wer sind die wichtigsten Akteure auf dem Markt für Klimarisiko-Software?

Zu den Akteuren auf dem Markt für Klimarisiko-Software gehören Manifest Climate, Mitiga Solutions, EcoAct und Climate X. Weitere namhafte Anbieter, die spezialisierte Daten- & Analyse- und Risikobewertungstools entwickeln, sind RSA Archer und Mitratech.

4. Welche Faktoren treiben das Wachstum von Klimarisiko-Software an?

Das Marktwachstum, das mit einer CAGR von 6,1 % prognostiziert wird, wird in erster Linie durch die eskalierenden globalen Klimawandelbedenken und den zunehmenden regulatorischen Druck auf ESG-Berichterstattung angetrieben. Die Nachfrage von Unternehmen nach der Bewertung physischer Risiken (z. B. Überschwemmungen, Waldbrände) und Transitionsrisiken (z. B. CO2-Bepreisung) fördert ebenfalls die Akzeptanz erheblich.

5. Welche neuen Technologien beeinflussen Klimarisiko-Software?

Zu den aufkommenden Technologien, die Klimarisiko-Software beeinflussen, gehören fortschrittliche KI/ML für prädiktive Modellierung und verbesserte Datenanalyse-Lösungen, die die Präzision von Risikobewertungen verbessern. Integrierte Plattformen und hybride Bereitstellungsmodelle entwickeln sich ebenfalls weiter, um vielfältige Unternehmensanforderungen zu erfüllen.

6. Wie beeinflussen ESG- und Nachhaltigkeitsfaktoren die Nachfrage nach Klimarisiko-Software?

ESG-Überlegungen stehen im Mittelpunkt der Nachfrage nach Klimarisiko-Software, da Unternehmen nach Tools für transparente Berichterstattung und Compliance suchen. Software hilft bei der Quantifizierung von Umweltauswirkungen, der Bewältigung physischer Risiken wie Hitzestress und der Bewertung von Transitionsrisiken im Zusammenhang mit politischen Änderungen und CO2-Bepreisung, was mit den Nachhaltigkeitszielen von Unternehmen übereinstimmt.