Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Kindhustensirup: Was treibt ein CAGR-Wachstum von 5 % an?

Kindhustensirup

Markt für Kindhustensirup: Was treibt ein CAGR-Wachstum von 5 % an?

Kindhustensirup by Produkttyp (Hustenstiller, Schleimlöser, Antihistaminikum), by Altersgruppe (Säuglinge (unter 2 Jahren), Kleinkinder (2–5 Jahre), Kinder (6–12 Jahre), Jugendliche (13–18 Jahre)), by Zutatenquelle (Synthetische Formulierungen, Natürliche/Kräuter-Formulierungen), by Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Drogerien, Supermärkte und Hypermärkte, Online-Apotheken), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 107

Wichtige Einblicke in den Markt für Hustensäfte für Kinder

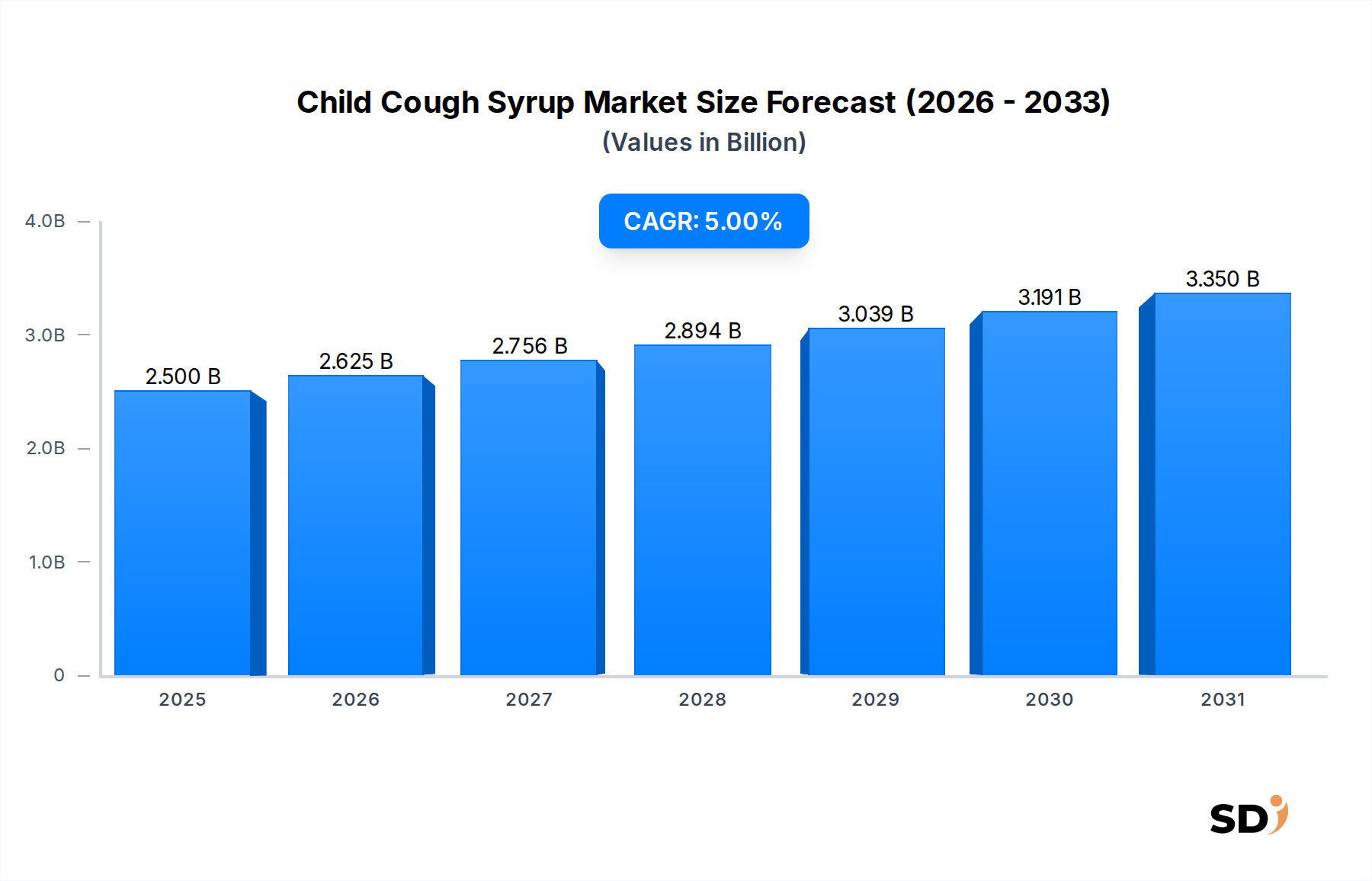

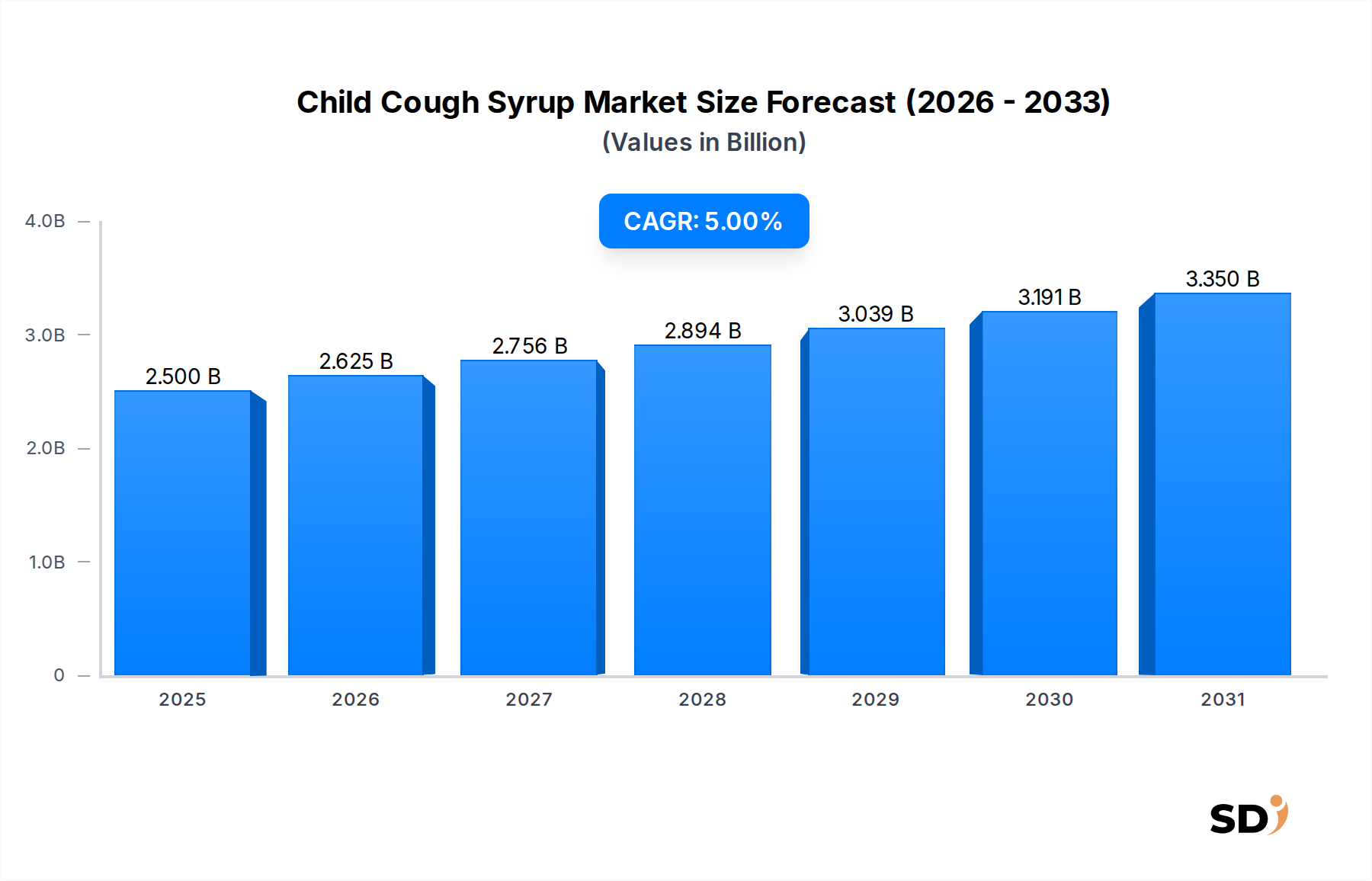

Der globale Markt für Hustensäfte für Kinder, ein wichtiger Teilmarkt des umfassenderen Marktes für pädiatrische Gesundheitsversorgung, wurde im Jahr 2024 auf schätzungsweise 2,5 Milliarden US-Dollar bewertet. Prognosen deuten auf eine robuste Expansion hin, wobei der Markt voraussichtlich bis 2034 etwa 4,07 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5 % im Prognosezeitraum entspricht. Diese signifikante Wachstumskurve wird durch mehrere allgegenwärtige Nachfragetreiber und makroökonomische Rückenwinde gestützt. Die weltweit zunehmende Häufigkeit von Atemwegsinfektionen bei Kindern, einschließlich Erkältungen, Grippe und Bronchitis, ist ein Hauptkatalysator. Die Bedenken der Eltern hinsichtlich der Gesundheit von Kindern und ein verstärktes Bewusstsein für wirksame Maßnahmen zur symptomatischen Linderung treiben die Produktadoption weiter voran. Der Markt profitiert auch von kontinuierlichen Produktinnovationen, insbesondere in Bezug auf Geschmack, Formulationssicherheit und altersgerechte Dosierung.

Kindhustensirup Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

2.500 B

2025

2.625 B

2026

2.756 B

2027

2.894 B

2028

3.039 B

2029

3.191 B

2030

3.350 B

2031

Makroökonomische Rückenwinde wie steigende verfügbare Einkommen in Schwellenländern, verbesserter Zugang zu grundlegenden Gesundheitsdiensten und expandierende Vertriebskanäle – einschließlich des florierenden Marktes für Online-Apotheken – tragen erheblich zur Marktdurchdringung bei. Darüber hinaus verstärkt die wachsende Vorliebe für rezeptfreie (OTC) Lösungen für leichte Beschwerden aufgrund von Komfort und Zugänglichkeit die Marktstabilität. Regulierungsbehörden konzentrieren sich zunehmend auf die Sicherheit und Wirksamkeit von pädiatrischen Formulierungen, was die Hersteller dazu veranlasst, in rigorose klinische Studien zu investieren und strenge Qualitätsstandards einzuhalten, wodurch das Vertrauen der Verbraucher gefördert wird. Geografisch gesehen wird die Region Asien-Pazifik voraussichtlich zum am schnellsten wachsenden Markt aufsteigen, angetrieben durch ihre riesige Kinderbevölkerung, steigende Gesundheitsausgaben und zunehmendes Bewusstsein für die Gesundheit von Kindern. Die Wettbewerbslandschaft ist durch eine Mischung aus etablierten Pharmariesen und spezialisierten Herstellern von Kinderprodukten gekennzeichnet, die alle durch strategische Produktdifferenzierung und Marktdurchdringungsinitiativen um Marktanteile kämpfen. Der Ausblick für den Markt für Hustensäfte für Kinder bleibt positiv, wobei Innovationen bei natürlichen und pflanzlichen Heilmitteln neue Wachstumsmöglichkeiten eröffnen werden, während die Einhaltung von Sicherheitsprotokollen von größter Bedeutung bleibt.

Der Markt für Expektorantien dominiert den Markt für Hustensäfte für Kinder

Innerhalb des vielschichtigen Marktes für Hustensäfte für Kinder hält das Segment der Expektorantien, nach Produkttyp kategorisiert, den größten Umsatzanteil und wird voraussichtlich seine Dominanz während des gesamten Prognosezeitraums beibehalten. Dieses Segment umfasst hauptsächlich Formulierungen, die darauf abzielen, Schleim und Auswurf aus den Atemwegen zu lösen und produktive Husten zu behandeln, die ein häufiges Symptom verschiedener pädiatrischer Atemwegserkrankungen sind. Die weit verbreitete Prävalenz von produktiven Husten im Zusammenhang mit Infektionen wie Bronchitis, Erkältungen und allergischen Reaktionen bei Kindern ist der grundlegende Treiber für den signifikanten Umsatzbeitrag des Marktes für Expektorantien. Diese Erkrankungen erfordern häufig therapeutische Interventionen, die die Schleimlösung erleichtern, wodurch Expektorantien-Formulierungen für viele Eltern und Gesundheitsdienstleister zur Erstbehandlung werden.

Die Dominanz des Expektorantien-Segments wird durch seine breite rezeptfreie (OTC)-Verfügbarkeit über verschiedene Vertriebskanäle, einschließlich des Einzelhandels-Apothekenmarktes und verschiedener Drogerien, weiter verstärkt, was eine einfache Zugänglichkeit für die Verbraucher gewährleistet. Hersteller in diesem Segment, darunter wichtige Akteure wie Johnson & Johnson und Atley Pharmaceuticals, investieren kontinuierlich in die Entwicklung verschiedener Formulierungen, darunter zuckerfreie, alkoholfreie und natürliche/pflanzliche Optionen, um den spezifischen Bedürfnissen und Vorlieben der Kinderpopulation und ihrer Betreuer gerecht zu werden. Während der Markt für Antitussiva, der sich auf trockenen Husten konzentriert, ebenfalls einen erheblichen Teil des Marktes für Hustensäfte für Kinder ausmacht, festigen die höhere Inzidenz von produktiven Husten bei Kindern, kombiniert mit dem oft klareren Wirksamkeitsprofil und der wahrgenommenen Sicherheit von Expektorantien zur Schleimlösung, seine führende Position. Das Wachstum des Segments ist durch eine stetige Expansion und nicht durch eine schnelle Konsolidierung gekennzeichnet, da fortlaufende Innovationen bei Wirkstoffen und Darreichungsformen, wie wohlschmeckende Sirupe und Kautabletten, weiterhin neue Verbraucher anziehen. Das steigende Bewusstsein der Eltern für die Unterscheidung zwischen produktiven und unproduktiven Husten, oft durch Fachleute im Gesundheitswesen geleitet, stärkt weiter die Nachfrage nach geeigneten Expektorantien-Lösungen und gewährleistet die anhaltende Marktführerschaft für diesen Produkttyp.

Schlüsselmarkttreiber & Einschränkungen im Markt für Hustensäfte für Kinder

Treiber:

Zunehmende Inzidenz von pädiatrischen Atemwegsinfektionen: Ein Haupttreiber für den Markt für Hustensäfte für Kinder ist die eskalierende globale Prävalenz von akuten Atemwegsinfektionen (ARIs) bei Kindern. Daten von Organisationen des öffentlichen Gesundheitswesens zeigen durchweg, dass Kinder jährlich durchschnittlich 6–10 Atemwegsinfektionen erleiden, wobei Husten häufig zu den Symptomen gehört. Diese hohe Häufigkeit schafft eine anhaltende und signifikante Nachfrage nach Produkten zur symptomatischen Linderung. Die zyklische Natur von Influenza- und Erkältungsviren gewährleistet weiterhin einen wiederkehrenden Marktbedarf.

Wachsendes Bewusstsein der Eltern und Gesundheitsverhalten: Ein verstärktes Bewusstsein der Eltern für die umgehende Behandlung von pädiatrischen Symptomen, gepaart mit einem besseren Zugang zu Gesundheitsinformationen und medizinischen Beratungen, treibt die Nachfrage nach Hustensäften für Kinder an. Eltern sind zunehmend proaktiv bei der Suche nach wirksamen und sicheren Heilmitteln für den Husten ihrer Kinder, was zu höheren Anwendungsraten für wissenschaftlich formulierte Produkte beiträgt. Dies gilt insbesondere in Regionen mit verbesserter Alphabetisierung und Zugang zum Markt für pädiatrische Gesundheitsversorgung.

Produktinnovationen und Formulierungsfortschritte: Kontinuierliche Innovationen auf dem Markt für Hustensäfte für Kinder, insbesondere die Entwicklung von kinderfreundlichen Formulierungen (z. B. verbesserter Geschmack, zuckerfreie Optionen, natürliche Aromen) sowie die Einführung neuartiger Wirkstoffkombinationen, fungieren als bedeutender Markttreiber. Beispielsweise bietet der Aufstieg des Marktsegments für natürliche pflanzliche Arzneimittel bei Hustensäften für Kinder wahrgenommene mildere Alternativen, die eine wachsende Verbraucherbasis ansprechen, die weniger synthetische Inhaltsstoffe sucht. Diese Fortschritte tragen direkt zu einer besseren Patientencompliance bei und erweitern die Produktlandschaft.

Einschränkungen:

Strenge behördliche Überwachung und Sicherheitsbedenken: Der Markt für Hustensäfte für Kinder unterliegt einer erheblichen behördlichen Aufsicht, insbesondere im Hinblick auf die Verwendung bestimmter pharmazeutischer Wirkstoffe (APIs) bei sehr jungen Kindern (z. B. Säuglingen unter 2 Jahren). Bedenken hinsichtlich möglicher Nebenwirkungen, versehentlicher Überdosierung und mangelnder robuster Wirksamkeitsdaten für einige Inhaltsstoffe bei Kindern haben zu strengeren Richtlinien und in einigen Fällen zu Produktrückrufen geführt. Dies schränkt die Produktentwicklung und den Markteintritt für bestimmte Formulierungen erheblich ein.

Zweifel an der Wirksamkeit und Bevorzugung von Hausmitteln: Trotz des weit verbreiteten Einsatzes von Hustensäften für Kinder gibt es unter Ärzten und Eltern weiterhin eine Debatte über die definitive Wirksamkeit einiger rezeptfreier Hustenmittel bei bestimmten Arten von Husten bei Kindern. Diese Skepsis, kombiniert mit einer kulturellen Vorliebe für traditionelle Hausmittel (z. B. Honig, warme Getränke), kann das Marktwachstum einschränken, insbesondere in Regionen, in denen traditionelle Praktiken tief verwurzelt sind.

Wettbewerb durch alternative Behandlungen: Der Markt für Hustensäfte für Kinder ist auch durch die Verfügbarkeit alternativer Behandlungen und unterstützender Therapien eingeschränkt. Dazu gehören Luftbefeuchter, Nasenspüllösungen und spezielle pädiatrische Nahrungsergänzungsmittel zur Stärkung der Immunabwehr. Obwohl keine direkten Ersatzprodukte, können diese Alternativen die wahrgenommene Notwendigkeit oder Häufigkeit der Anwendung von Hustensaft verringern und das Marktvolumen beeinflussen.

Wettbewerbsökosystem des Marktes für Hustensäfte für Kinder

Atley Pharmaceuticals: Dieses Unternehmen konzentriert sich auf ein vielfältiges Portfolio, einschließlich einer Reihe von pädiatrischen OTC-Produkten, was zur Zugänglichkeit wichtiger Gesundheitslösungen für Kinder beiträgt.

Vertical Pharmaceuticals: Bekannt für Spezialpharmazeutika, unterhält Vertical Pharmaceuticals eine wachsende Präsenz im pädiatrischen Segment und konzentriert sich auf gezielte Therapiebereiche.

Johnson & Johnson: Ein globaler Gesundheitsriese mit einer breiten Konsumgüterdivision, die verschiedene Kinderpflegeprodukte umfasst und seine umfangreichen F&E- und Vertriebsnetze nutzt.

Taiji Group Co.: Ein prominentes chinesisches Pharmaunternehmen mit starkem Fokus auf traditionelle chinesische Medizin, das seine Formulierungen oft für die wirksame pädiatrische Anwendung bei Hustenmanagement anpasst.

CR SANJIU: Ein weiterer großer chinesischer Pharmakonzern, der sich auf OTC- und traditionelle chinesische Medizin spezialisiert hat und durch seine bekannten Marken eine bedeutende Popularität auf dem Markt für Hustensäfte für Kinder genießt.

Hangzhou Huqing Yuantang Pharmaceutical Co.: Ein etabliertes chinesisches Pharmaunternehmen mit langer Geschichte, das eine Vielzahl von pflanzlichen und modernen Medikamenten anbietet, darunter auch solche, die auf die Atemwegsgesundheit von Kindern abzielen.

Harbin Kanglong Pharmaceutical Co.: Beschäftigt sich mit der Forschung, Entwicklung, Produktion und dem Verkauf verschiedener pharmazeutischer Produkte, einschließlich Formulierungen, die speziell für Kinder entwickelt wurden.

Guangzhou Baiyunshan Pharmaceutical Group Co.: Ein großes staatliches Pharmaunternehmen in China mit vielfältigen Produktlinien, das beliebte Kinderheilmittel anbietet, die eine breite Verbraucherbasis ansprechen.

Guangzhou Baiyunshan Pan Gaoshou Pharmaceutical Co.: Eine Tochtergesellschaft von Guangzhou Baiyunshan, die sich auf bestimmte Präparate der traditionellen chinesischen Medizin konzentriert und zum pflanzlichen Segment des Marktes für Hustensäfte für Kinder beiträgt.

Guizhou Bailing Enterprise Group Pharmaceutical Co.: Spezialisiert auf pflanzliche Arzneimittel und hat einen bedeutenden Anteil am chinesischen Inlandsmarkt für Kindergesundheit, bekannt für seinen Fokus auf natürliche Inhaltsstoffe.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für Hustensäfte für Kinder

August 2023: Mehrere Hersteller führten neue zucker- und alkoholfreie Formulierungen von Expektorantien und Antitussiva ein, die speziell auf die Altersgruppen Säuglinge (unter 2 Jahren) und Kleinkinder (2–5 Jahre) abzielen und damit auf die steigenden Bedenken der Eltern hinsichtlich Zusatzstoffen reagieren.

Juni 2023: Regulierungsbehörden in wichtigen europäischen Märkten veröffentlichten aktualisierte Leitlinien für die sichere und wirksame Anwendung von rezeptfreien Husten- und Erkältungsmitteln bei Kindern, was zu Produktetikettenänderungen und Marketinganpassungen auf dem gesamten Markt für Hustensäfte für Kinder führte.

März 2023: Ein signifikanter Trend zur Aufnahme von natürlichen und pflanzlichen Inhaltsstoffen setzte sich fort, wobei mehrere Unternehmen neue Produkte auf den Markt brachten, die pflanzliche Wirkstoffe hervorheben und damit den Markt für natürliche pflanzliche Arzneimittel in der Kinderbetreuung weiter ausbauen.

November 2022: Strategische Partnerschaften zwischen etablierten Pharmaunternehmen und Forschungseinrichtungen konzentrierten sich auf die Erforschung neuartiger Medikamentenverabreichungssysteme und nicht-pharmakologischer Ansätze für das Hustenmanagement bei Kindern, mit dem Ziel, die Wirksamkeit zu verbessern und Nebenwirkungen zu reduzieren.

September 2022: Die Ausweitung der E-Commerce-Kanäle führte dazu, dass große Pharmahändler ihre Online-Plattformen für den Vertrieb von Hustensäften für Kinder ausbauten, was zum Wachstum des Online-Apothekenmarktes für Kinderprodukte beitrug.

April 2022: Erhöhte Investitionen in klinische Studien zur Untermauerung der Sicherheit und Wirksamkeit bestehender und neuer Hustensaftformulierungen für Kinder, insbesondere für die Segmente Kinder (6–12 Jahre) und Jugendliche (13–18 Jahre), angetrieben durch behördliche Anforderungen und Verbrauchererwartungen.

Regionale Marktübersicht für den Markt für Hustensäfte für Kinder

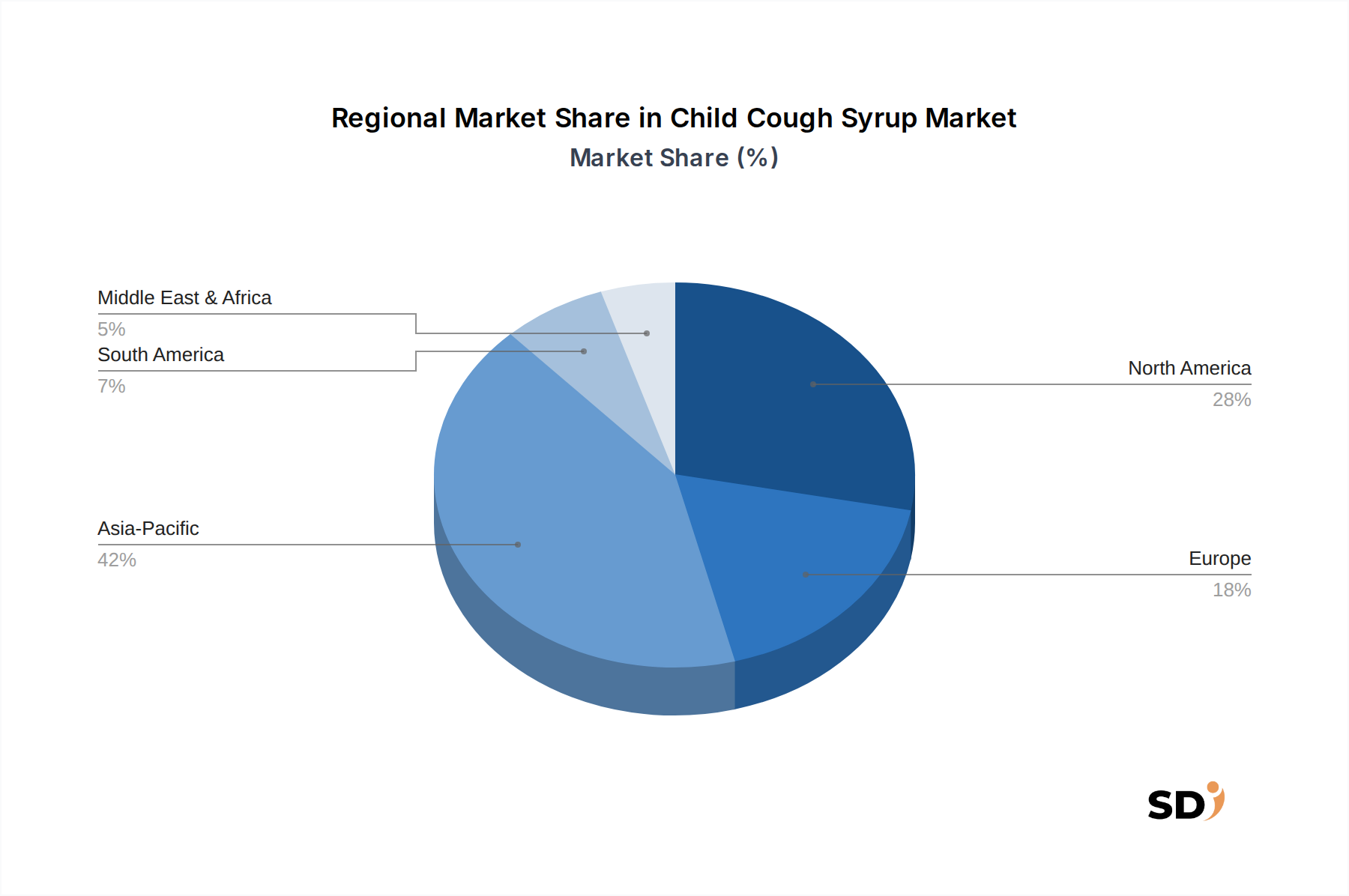

Der Markt für Hustensäfte für Kinder weist erhebliche regionale Unterschiede hinsichtlich Marktgröße, Wachstumstrend und zugrundeliegenden Nachfragedynamiken auf. Nordamerika hält derzeit den größten Umsatzanteil und macht im Jahr 2024 schätzungsweise 34 % des globalen Marktes aus. Diese Dominanz ist auf hohe Pro-Kopf-Gesundheitsausgaben, ein starkes Verbraucherbewusstsein für Kindergesundheit und die weit verbreitete Verfügbarkeit von verschreibungspflichtigen und rezeptfreien Hustensäften für Kinder zurückzuführen. Die Region wird voraussichtlich mit einer moderaten CAGR von 4,2 % wachsen, angetrieben durch Produktinnovationen und etablierte Vertriebsnetze, einschließlich eines robusten Einzelhandels-Apothekenmarktes. Die Nachfrage in Nordamerika ist aufgrund der zyklischen Natur von Atemwegsviren und einer hochentwickelten Gesundheitsinfrastruktur konstant hoch.

Europa stellt den zweitgrößten Markt dar und sichert sich einen geschätzten Umsatzanteil von 28 %. Dieser ausgereifte Markt zeichnet sich durch strenge regulatorische Rahmenbedingungen aus, die Produktsicherheit und -qualität gewährleisten, was das Vertrauen der Verbraucher stärkt. Der europäische Markt für Hustensäfte für Kinder wird voraussichtlich mit einer CAGR von 3,8 % expandieren, was leicht unter dem globalen Durchschnitt liegt und eine Marktsättigung und eine hohe Basis widerspiegelt. Die Nachfrage wird durch saisonale Ausbrüche von Atemwegserkrankungen und eine starke Präferenz für vertrauenswürdige Marken aufrechterhalten, wobei ein bemerkenswerter Teil der Bevölkerung auch Angebote aus dem Markt für natürliche pflanzliche Arzneimittel bevorzugt.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für Hustensäfte für Kinder sein, mit einer prognostizierten CAGR von 6,5 % über den Prognosezeitraum. Diese Region macht schätzungsweise 25 % des globalen Marktanteils aus und verzeichnet eine rasche Expansion aufgrund ihrer riesigen Kinderbevölkerung, verbesserter Gesundheitsinfrastruktur und steigender verfügbaren Einkommen. Länder wie China und Indien sind wichtige Treiber, angetrieben durch ein zunehmendes Bewusstsein für Kindergesundheit, staatliche Initiativen zur Verbesserung des Kindeswohls und das florierende Wachstum inländischer Pharmaunternehmen, die sich sowohl auf den Synthetischen Pharmamarkt als auch auf traditionelle Heilmittel spezialisieren. Die zunehmende Verbreitung von Online-Apothekenkanälen in städtischen Zentren beschleunigt die Marktdurchdringung weiter.

Lateinamerika und der Nahe Osten & Afrika (MEA) bilden zusammen einen aufstrebenden Markt und halten einen kombinierten Anteil von 13 % mit einer erwarteten CAGR von 5,5 %. Das Wachstum in diesen Regionen wird durch verbesserte Gesundheitszugänge, steigende Gesundheitskompetenz und expandierende Vertriebsnetze für Pharmazeutika angekurbelt. Obwohl sie von einer niedrigeren Basis ausgehen, bieten diese Regionen erhebliche Wachstumschancen, da sich die Volkswirtschaften entwickeln und die Konsumausgaben für Gesundheitsprodukte für Kinder steigen, wobei die Nachfrage oft eine Mischung aus konventionellen und traditionellen medizinischen Vorlieben für Hustensaftprodukte für Kinder widerspiegelt.

Auswirkungen von Exporten, Handelsströmen & Zöllen auf den Markt für Hustensäfte für Kinder

Der globale Markt für Hustensäfte für Kinder wird maßgeblich durch komplexe Export- und Handelsströme beeinflusst, die durch Produktionskapazitäten, regulatorische Harmonisierung und Marktnachfrage in verschiedenen geografischen Regionen bestimmt werden. Wichtige Handelskorridore erstrecken sich oft von führenden pharmazeutischen Produktionszentren in Asien, insbesondere Indien und China, in Entwicklungs- und Industrieländer weltweit. Indien, oft als „Apotheke der Welt“ bezeichnet, ist ein bedeutender Exporteur von pharmazeutischen Wirkstoffen (APIs) und Fertigprodukten, einschließlich Hustensäften für Kinder, und nutzt kostengünstige Produktion und etablierte Expertise in der Generikaherstellung. China spielt ebenfalls eine entscheidende Rolle und exportiert sowohl Rohstoffe als auch Fertigprodukte, was seinen riesigen Inlandsmarkt unterstützt und seine internationale Reichweite erweitert.

Zu den wichtigsten Importländern gehören typischerweise Entwicklungsländer in Afrika und Lateinamerika, die auf ausländische Hersteller zur Deckung ihres Gesundheitsbedarfs angewiesen sind, sowie entwickelte Länder in Nordamerika und Europa, die bestimmte Formulierungen oder APIs importieren, die nicht im Inland hergestellt werden. Der Handel mit Hustensäften für Kinder unterliegt strengen Qualitätskontrollstandards, insbesondere von Aufsichtsbehörden wie der FDA in den Vereinigten Staaten und der EMA in Europa, die als nichttarifäre Handelshemmnisse wirken können, indem sie die Einhaltung von Good Manufacturing Practices (GMP) und umfangreiche Produktregistrierungsdossiers vorschreiben. Jüngste geopolitische Verschiebungen und Anpassungen der Handelspolitik, wie z. B. im Zusammenhang mit den Handelsspannungen zwischen den USA und China, haben den Synthetischen Pharmamarkt beeinflusst, indem sie die Diversifizierung von Lieferketten vorantreiben, was potenziell zu höheren Kosten oder längeren Lieferzeiten für bestimmte Inhaltsstoffe führen kann. Obwohl die direkten Zölle auf fertige Hustensäfte für Kinder in den meisten großen Volkswirtschaften aufgrund ihrer wesentlichen Natur relativ niedrig sind, können Zölle auf Hilfsstoffe und APIs die Herstellungskosten und die Endproduktpreise indirekt beeinflussen. Beispielsweise könnten Einfuhrzölle auf kritische Komponenten die Produktionskosten um 2–5 % erhöhen und die Wettbewerbsfähigkeit von Produkten im OTC-Pharmamarkt beeinflussen. Brexit führte beispielsweise zu neuen Zollverfahren und regulatorischer Divergenz zwischen dem Vereinigten Königreich und der EU, was zu potenziellen Verzögerungen und erhöhten Logistikkosten für den grenzüberschreitenden Warenverkehr von pharmazeutischen Produkten innerhalb Europas führte und die Effizienz etablierter Handelsströme für Hustensäfte für Kinder beeinträchtigte.

Investitions- & Finanzierungsaktivitäten im Markt für Hustensäfte für Kinder

Die Investitions- und Finanzierungsaktivitäten auf dem Markt für Hustensäfte für Kinder in den letzten zwei bis drei Jahren spiegeln einen strategischen Schwerpunkt auf Innovation, Marktkonsolidierung und Expansion in wachstumsstarke Segmente wider. Es wurden Fusionen und Übernahmen (M&A) beobachtet, wobei größere Pharmaunternehmen kleinere, spezialisierte Unternehmen erwarben, um ihre pädiatrischen Portfolios zu erweitern oder Zugang zu proprietären Formulierungen zu erhalten. Beispielsweise zielen globale Akteure typischerweise auf regionale Hersteller mit starker Markenbekanntheit in bestimmten lokalen Märkten ab, um ihre Präsenz im Markt für pädiatrische Gesundheitsversorgung zu stärken. Diese Übernahmen zielen in der Regel darauf ab, bestehende Vertriebsnetze und geistiges Eigentum zu nutzen, anstatt signifikante Kostensynergien zu erzielen, angesichts der spezialisierten Natur von Kinderprodukten.

Venture-Finanzierungsrunden, obwohl nicht so verbreitet wie in Hightech-Sektoren, zeigten ein zunehmendes Interesse an Unternehmen, die neuartige, natürliche oder pflanzliche Formulierungen zur Linderung von Husten bei Kindern entwickeln. Start-ups, die sich auf pflanzliche Inhaltsstoffe konzentrieren, wie z. B. im Markt für natürliche pflanzliche Arzneimittel, oder solche, die einzigartige Verabreichungsmechanismen erforschen, haben Seed- und Series-A-Finanzierungen angezogen. Investoren werden von der wachsenden Verbraucherpräferenz für „Clean Label“-Produkte und den wahrgenommenen Sicherheitsvorteilen natürlicher Heilmittel für Kinder angezogen. Investitionen in diesem Bereich liegen typischerweise im Bereich von 5 Millionen bis 15 Millionen US-Dollar und richten sich an F&E, klinische Validierung und den anfänglichen Markteintritt.

Strategische Partnerschaften sind ebenfalls ein herausragendes Merkmal der Investitionslandschaft. Pharmaunternehmen gehen Partnerschaften mit Forschungseinrichtungen ein, um neue Wirkstoffe zu erforschen oder das Wirksamkeits- und Sicherheitsprofil bestehender Wirkstoffe zu verbessern. Vertriebspartnerschaften sind besonders wichtig, insbesondere für den Markteintritt in Entwicklungsländern, wo lokales Fachwissen und etablierte Netzwerke entscheidend sind. Beispielsweise zielen Kooperationen mit namhaften Einzelhandels-Apothekenketten oder die Ausweitung von Allianzen im Online-Apothekenmarkt darauf ab, die Produktzugänglichkeit und -reichweite zu verbessern. Darüber hinaus unterstützen Investitionen in digitale Gesundheitsplattformen, die Ratschläge zur Kindergesundheit und Produktempfehlungen anbieten, indirekt den Markt für Hustensäfte für Kinder, indem sie das Engagement der Verbraucher erhöhen und fundierte Kaufentscheidungen fördern. Der übergreifende Trend deutet auf eine Bewegung hin zu spezialisierten, sichereren und natürlich gewonnenen Lösungen hin, die Kapital anziehen, das sich auf nachhaltiges Wachstum im Segment der Konsumgütergesundheit für Kinder konzentriert.

Segmentierung von Hustensäften für Kinder

1. Produkttyp

1.1. Antitussiva

1.2. Expektorantien

1.3. Antihistaminika

2. Altersgruppe

2.1. Säuglinge (unter 2 Jahren)

2.2. Kleinkinder (2–5 Jahre)

2.3. Kinder (6–12 Jahre)

2.4. Jugendliche (13–18 Jahre)

3. Inhaltsstoffquelle

3.1. Synthetische Formulierungen

3.2. Natürliche/pflanzliche Formulierungen

4. Vertriebskanal

4.1. Krankenhausapotheken

4.2. Einzelhandelsapotheken & Drogerien

4.3. Supermärkte & Hypermärkte

4.4. Online-Apotheken

Segmentierung von Hustensäften für Kinder nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Hustensäfte für Kinder ist ein wichtiger Bestandteil des europäischen Gesundheitswesens, der sich durch eine starke Betonung von Sicherheit, Wirksamkeit und Verbrauchervertrauen auszeichnet. Als eine der größten Volkswirtschaften Europas profitiert Deutschland von einer gut entwickelten Infrastruktur und einer hohen Kaufkraft, die eine solide Nachfrage nach qualitativ hochwertigen pädiatrischen Gesundheitsprodukten unterstützt. Obwohl keine spezifischen Marktdaten für Deutschland in diesem Bericht aufgeführt sind, kann geschätzt werden, dass der Markt für Hustensäfte für Kinder im Einklang mit der europäischen Marktgröße (ca. 28 % des globalen Marktes) steht und voraussichtlich moderat wachsen wird, wahrscheinlich im Bereich der europäischen CAGR von 3,8 %. Dies wird durch die stabile Inzidenz von Atemwegsinfektionen bei Kindern, das hohe Gesundheitsbewusstsein der deutschen Eltern und die strenge Aufsicht durch Gesundheitsbehörden gefördert.

Deutschland beherbergt eine Reihe von einflussreichen Akteuren im Pharmasektor, darunter auch Tochtergesellschaften großer multinationaler Konzerne, die in diesem Segment tätig sind. Während keine spezifisch deutschen Unternehmen in der ursprünglichen Liste genannt wurden, ist davon auszugehen, dass etablierte globale Spieler wie Johnson & Johnson (mit einer starken Präsenz und Tochtergesellschaften in Deutschland) über ihre Marken und Vertriebskanäle einen bedeutenden Anteil halten. Der deutsche Markt für Kindermedizin ist durch ein strenges regulatorisches Umfeld gekennzeichnet. Zentrale Rahmenwerke umfassen die strengen Anforderungen der Europäischen Arzneimittel-Agentur (EMA) und die nationalen Vorschriften des Bundesinstituts für Arzneimittel und Medizinprodukte (BfArM). Standards wie die "Gute Herstellungspraxis" (GMP) sind obligatorisch. Darüber hinaus sind das deutsche Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB) und die darauf basierenden Verordnungen relevant, insbesondere im Hinblick auf Inhaltsstoffe und Kennzeichnung.

Die Vertriebskanäle in Deutschland sind stark auf Apotheken ausgerichtet. Die meisten Hustensäfte für Kinder sind rezeptfrei erhältlich und werden primär über Apotheken, sowohl stationäre als auch zunehmend über Online-Apotheken, vertrieben. Verbraucher in Deutschland legen Wert auf qualifizierte Beratung durch Apotheker und sind generell geneigt, auf bewährte Marken zu setzen, die für ihre Sicherheit und Wirksamkeit bekannt sind. Es gibt auch eine wachsende Nachfrage nach natürlichen und pflanzlichen Produkten, was durch das breitere Interesse an natürlichen Heilmethoden in Deutschland gestützt wird. Die Präferenz für zuckerfreie und alkoholfreie Formulierungen ist ebenfalls hoch, insbesondere aufgrund des Gesundheitsbewusstseins und der Präventionskultur, die in Deutschland verbreitet ist.

11.1.8. Guangzhou Baiyunshan Pharmaceutical Group Co.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Guangzhou Baiyunshan Pan Gaoshou Pharmaceutical Co.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Guizhou Bailing Enterprise Group Pharmaceutical Co.

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 6: Umsatz (billion) nach Zutatenquelle 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Zutatenquelle 2025 & 2033

Abbildung 8: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 14: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 16: Umsatz (billion) nach Zutatenquelle 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Zutatenquelle 2025 & 2033

Abbildung 18: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 24: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 26: Umsatz (billion) nach Zutatenquelle 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Zutatenquelle 2025 & 2033

Abbildung 28: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 34: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 36: Umsatz (billion) nach Zutatenquelle 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Zutatenquelle 2025 & 2033

Abbildung 38: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 44: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 46: Umsatz (billion) nach Zutatenquelle 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Zutatenquelle 2025 & 2033

Abbildung 48: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Zutatenquelle 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Zutatenquelle 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Zutatenquelle 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Zutatenquelle 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Zutatenquelle 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Zutatenquelle 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Marktinformationen werden in erster Linie durch umfangreiche Primärforschung gewonnen, die etwa 75 % unserer gesamten Forschungsbemühungen ausmacht. Dieser strenge Ansatz beinhaltet die direkte Interaktion mit wichtigen Branchenakteuren entlang der Wertschöpfungskette, um Einblicke aus erster Hand zu sammeln, Sekundärdaten zu validieren und aufkommende Trends aufzudecken. Primärinterviews werden anhand eines strukturierten Fragebogens durchgeführt, der darauf ausgelegt ist, qualitative und quantitative Datenpunkte zu erheben, die für Marktgrößenbestimmung, Prognosen und Wettbewerbsanalysen entscheidend sind.

Zu den befragten Schlüsselakteuren gehören:

Unternehmensarten:

Pädiatrische Pharmazeutische Hersteller

Hersteller von pflanzlichen/natürlichen Nahrungsergänzungsmitteln, die sich auf die Gesundheit von Kindern spezialisiert haben

Vertreiber von Gesundheitsprodukten für Verbraucher

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung bildet die verbleibenden 25 % unserer Forschungsmethodik und liefert ein grundlegendes Verständnis der Marktlandschaft und kritische Datenpunkte für die anfängliche Hypothesenformulierung. Diese Phase umfasst eine umfassende Überprüfung seriöser öffentlicher und proprietärer Datenquellen.

Zu den wichtigsten genutzten Quellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Finanzierungsaktivitäten und Wettbewerbsinformationen.

Regierungs- & Regulierungsveröffentlichungen: Offizielle Berichte, Richtlinien und Statistiken von Regierungsstellen. Beispiele hierfür sind die US-amerikanische Food and Drug Administration (FDA) [https://www.fda.gov/], die Europäische Arzneimittel-Agentur (EMA) [https://www.ema.europa.eu/], und nationale Gesundheitsministerien.

Branchenverbände & Handelsorganisationen: Veröffentlichungen, Whitepaper und statistische Daten von anerkannten Industriegruppen. Beispiele hierfür sind die Consumer Healthcare Products Association (CHPA) [https://www.chpa.org/] und die Weltgesundheitsorganisation (WHO) [https://www.who.int/].

Akademische Forschung & Whitepaper: Peer-Review-Zeitschriften und institutionelle Forschung, die sich auf pädiatrische Gesundheit, pharmazeutische Formulierungen und Verbraucherverhalten konzentrieren.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktgrößenbestimmung und Prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, gestützt durch mehrstufige Daten-Triangulation, um robuste Schätzungen zu gewährleisten.

Top-Down-Ansatz: Globale oder regionale Marktgrößen werden auf der Grundlage makroökonomischer Indikatoren, demografischer Daten (insbesondere pädiatrischer Bevölkerungsgruppen) und allgemeiner Gesundheitsausgaben geschätzt, die dann auf spezifische Produkttypen, Altersgruppen, Inhaltsstoffquellen, Vertriebskanäle und nationale Ebenen aufgeschlüsselt werden.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Aggregation granularer Datenpunkte von Grund auf. Spezifische Kennzahlen und Variablen, die für die Bottom-Up-Berechnung der Marktgröße verwendet werden, umfassen:

Regionale Prävalenzraten von häufigen pädiatrischen Atemwegserkrankungen (z. B. Erkältung, Bronchitis), die Hustensaft erfordern.

Durchschnittlicher Einzelhandelspreis pro Einheit von Kinderhustensaft, segmentiert nach Produkttyp (hustenreizstillend, schleimlösend, antiallergisch) und Inhaltsstoffquelle (synthetisch, natürlich/pflanzlich).

Jährliches Verkaufsvolumen (Einheiten oder Packungen), das von wichtigen Herstellern oder über verschiedene Vertriebskanäle (Krankenhausapotheken, Einzelhandel, Online) gemeldet wird.

Haushaltsdurchdringungsraten von Kinderhustensaftprodukten in verschiedenen Altersgruppen (Säuglinge, Kleinkinder, Kinder, Jugendliche) in wichtigen geografischen Märkten.

Daten-Triangulation: Die Ergebnisse sowohl der Top-Down- als auch der Bottom-Up-Analysen werden mit den Ergebnissen der Primärforschung, Expertenmeinungen und historischen Marktdaten abgeglichen und validiert, um eine kohärente und zuverlässige Marktschätzung zu erzielen.

Datengenauigkeit & Qualitätsprüfung

Wir garantieren ein hohes Maß an Datengenauigkeit, das auf 85 % bis 90 % geschätzt wird. Unser Qualitätsanspruch wird durch mehrere strenge Validierungsschritte aufrechterhalten:

Kontinuierliche Datenaktualisierung: Alle Daten, Analysen und Prognosen werden bis zum Kaufdatum fortlaufend aktualisiert, um die aktuellsten Marktdynamiken und Informationen widerzuspiegeln.

Expertenvalidierung: Einblicke und quantitative Daten werden während des gesamten Forschungszyklus kontinuierlich mit Branchenexperten und Meinungsführern validiert.

Methodische Strenge: Die Einhaltung etablierter statistischer und analytischer Methoden minimiert Verzerrungen und maximiert die Zuverlässigkeit.

Interne Peer-Review: Alle Forschungsergebnisse durchlaufen mehrere Runden interner Peer-Reviews durch leitende Analysten, um Konsistenz, Genauigkeit und Vollständigkeit zu gewährleisten.

Häufig gestellte Fragen

1. Wie entwickeln sich die Preistrends und Kostenstrukturen auf dem Markt für Kindhustensirup?

Die Preise für Kindhustensirup werden von der Rohstoffbeschaffung und dem Produktionsumfang beeinflusst. Synthetische Formulierungen haben oft stabilere Kostenstrukturen als natürliche/pflanzliche Varianten. Markenbekanntheit ermöglicht auch Premiumpreise für etablierte Anbieter wie Johnson & Johnson.

2. Welche Region zeigt das schnellste Wachstum auf dem Markt für Kindhustensirup?

Die Region Asien-Pazifik, insbesondere China und Indien, stellt ein bedeutendes Wachstumsgebiet für Kindhustensirup dar. Steigende Bevölkerungszahlen, zunehmender Zugang zur Gesundheitsversorgung und eine Verlagerung hin zur rezeptfreien Selbstmedikation treiben die regionale Expansion voran. Diese Region wird voraussichtlich etwa 42 % des globalen Marktanteils ausmachen.

3. Welche Nachhaltigkeits- und ESG-Faktoren beeinflussen die Kindhustensirup-Industrie?

Nachhaltigkeit bei der Herstellung von Kindhustensirup konzentriert sich auf die ethische Beschaffung natürlicher/pflanzlicher Inhaltsstoffe und umweltfreundliche Verpackungen. Unternehmen stehen unter zunehmendem Druck, Abfall zu reduzieren und transparente Lieferketten zu gewährleisten. Die Verbraucherpräferenz für natürliche Formulierungen kann nachhaltige Praktiken im Sektor beeinflussen.

4. Wie hat sich der Markt für Kindhustensirup nach der Pandemie erholt und welche langfristigen Verschiebungen sind zu beobachten?

Nach der Pandemie hat der Markt für Kindhustensirup eine schwankende Nachfrage erlebt, die durch veränderte Hygienepraktiken und die Verbreitung von Atemwegserkrankungen beeinflusst wurde. Ein langfristiger Trend hin zu Online-Apotheken und ein anhaltendes Interesse an natürlichen/pflanzlichen Formulierungen sind erkennbar. Die 5%ige CAGR des Marktes deutet auf eine robuste Erholungsdynamik hin.

5. Welche wichtigen Überlegungen gibt es bei der Rohstoffbeschaffung und Lieferkette in der Herstellung von Kindhustensirup?

Die Beschaffung von Rohstoffen für Kindhustensirup erfordert eine strenge Qualitätskontrolle sowohl für synthetische als auch für natürliche Inhaltsstoffe. Die Widerstandsfähigkeit der Lieferkette ist von entscheidender Bedeutung, insbesondere für aktive pharmazeutische Wirkstoffe (APIs) und spezialisierte Komponenten. Unternehmen wie Atley Pharmaceuticals verwalten komplexe globale Netzwerke, um eine gleichbleibende Produktverfügbarkeit zu gewährleisten.

6. Wie entwickeln sich die Konsumverhaltensweisen und Kaufmuster für Kindhustensirup?

Die Kaufgewohnheiten der Verbraucher deuten auf eine wachsende Vorliebe für natürliche/pflanzliche Kindhustensirup-Formulierungen hin. Eltern legen Wert auf Wirksamkeit und Sicherheit, was zu verstärkter Recherche und Online-Bewertungen vor dem Kauf führt. Die Bequemlichkeit von Online-Apotheken und die weit verbreitete Verfügbarkeit in Supermärkten beeinflussen ebenfalls maßgeblich die Kaufentscheidungen.