Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Entwicklung und Trends des Marktes für KI-Codierungsassistenten bis 2033

KI-Codierungsassistent

Entwicklung und Trends des Marktes für KI-Codierungsassistenten bis 2033

KI-Codierungsassistent, Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 150

Wichtige Erkenntnisse für den Markt für KI-Codierassistenten

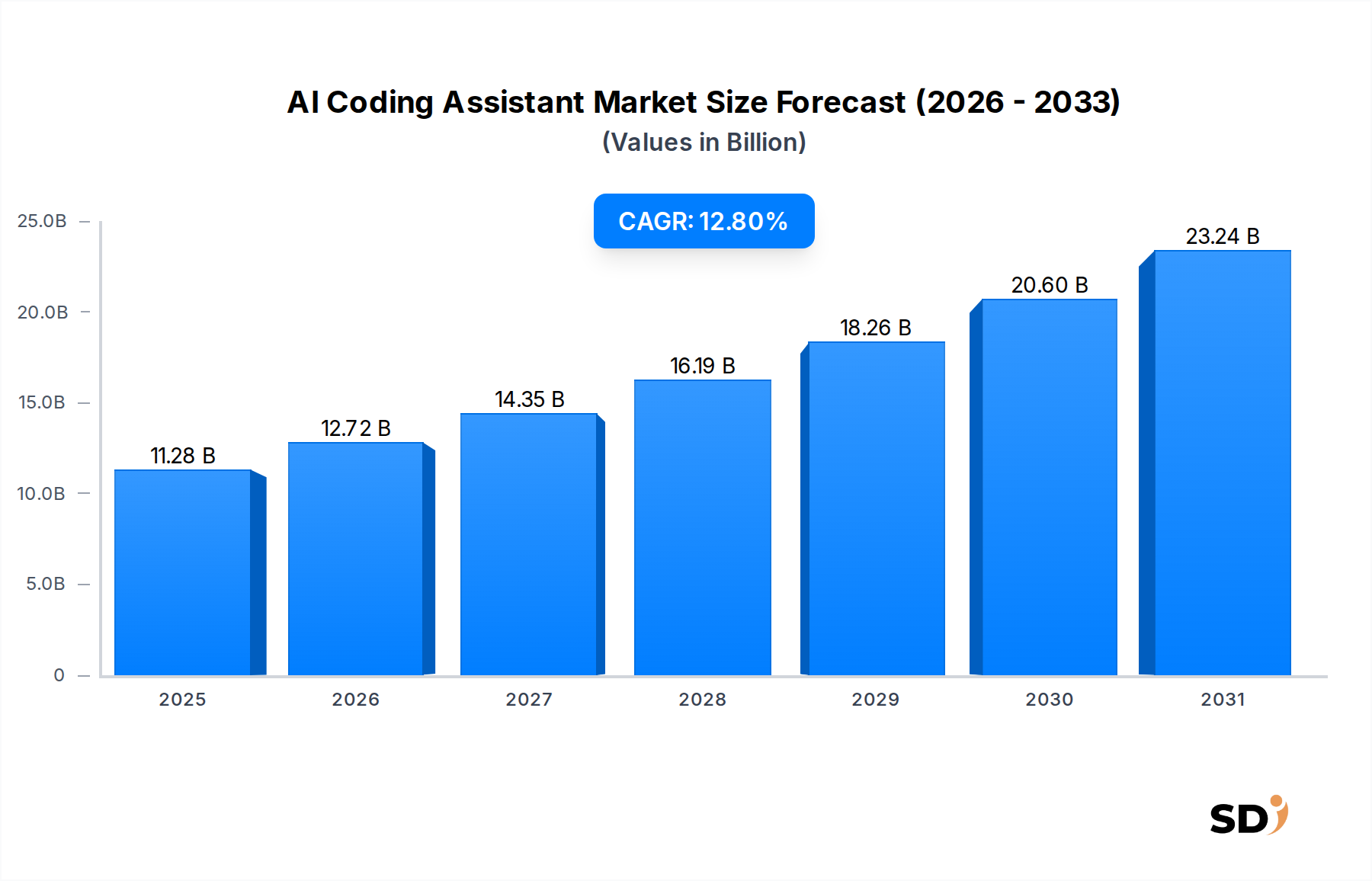

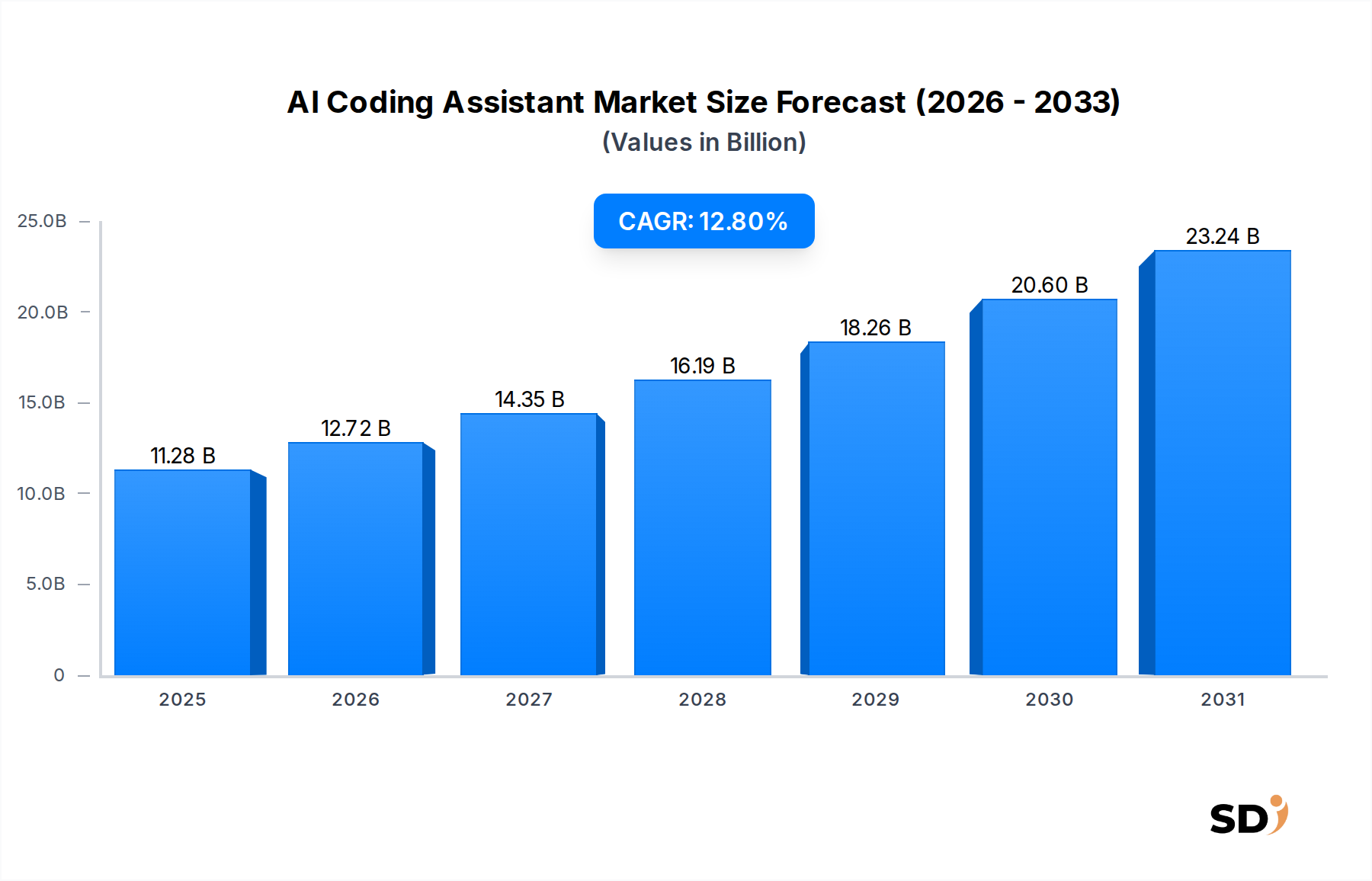

Der globale Markt für KI-Codierassistenten verzeichnet ein robustes Wachstum, angetrieben durch die Notwendigkeit einer gesteigerten Entwicklerproduktivität und beschleunigte Softwarelieferzyklen in verschiedenen Branchen. Mit einem geschätzten Wert von 11,28 Milliarden USD (ca. 10,5 Milliarden €) im Jahr 2025 wird der Markt voraussichtlich auf rund 33,88 Milliarden USD (ca. 31,5 Milliarden €) bis 2034 anwachsen, was einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8% über den Prognosezeitraum entspricht. Diese Entwicklung wird durch die zunehmende Komplexität moderner Softwarearchitekturen und einen anhaltenden globalen Mangel an qualifizierten Entwicklern gestützt, was KI-gestützte Werkzeuge zur Überbrückung von Effizienzlücken unverzichtbar macht.

KI-Codierungsassistent Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

11.28 B

2025

12.72 B

2026

14.35 B

2027

16.19 B

2028

18.26 B

2029

20.60 B

2030

23.24 B

2031

Wichtige Nachfragetreiber sind die zunehmende Verbreitung agiler Entwicklungsmethoden, der aufstrebende Softwareentwicklungsmarkt und die rasanten Fortschritte in der künstlichen Intelligenz, insbesondere im Bereich der generativen KI. Unternehmen investieren zunehmend in hochentwickelte Codierassistenten, um Arbeitsabläufe zu rationalisieren, Fehlerquoten zu reduzieren und menschliche Entwickler für höherwertige, kreative Aufgaben freizustellen. Makroökonomische Rückenwinde wie der allgegenwärtige Trend zur digitalen Transformation in allen Branchen treiben die Marktexpansion weiter voran. Die Integration fortschrittlicher Funktionen, einschließlich intelligenter Code-Vervollständigung, automatisierter Fehlererkennung und kontextbezogener Code-Generierung, erhöht den Nutzen und die Attraktivität dieser Werkzeuge. Darüber hinaus erfordert die wachsende Abhängigkeit von Cloud-nativen Anwendungen und Microservices-Architekturen Werkzeuge, die komplexe Abhängigkeiten und sich schnell entwickelnde Codebasen verwalten können. Die kontinuierliche Weiterentwicklung der Fähigkeiten von Large Language Models (LLMs) ist ein entscheidender Faktor, der genauere, kontextbezogene und menschenähnliche Code-Vorschläge und -Generierungen ermöglicht. Da Organisationen weltweit Effizienz und Innovation in ihren technologischen Stack priorisieren, wird der Markt für KI-Codierassistenten eine zentrale Rolle bei der Gestaltung der Zukunft der Softwareentwicklung spielen und sowohl Kosteneinsparungen als auch eine beschleunigte Markteinführungszeit für neue Anwendungen und Dienste vorantreiben.

Komponentensegmentierung im Markt für KI-Codierassistenten

Der Markt für KI-Codierassistenten wird überwiegend durch seine Komponentensegmentierung definiert, wobei das Segment Software einen beherrschenden Umsatzanteil hält. Diese Dominanz resultiert aus der inhärenten Natur von KI-Codierassistenten als softwarezentrische Produkte, die hauptsächlich über abonnementbasierte Modelle vertrieben werden. Die Kernfunktionalität – automatisierte Code-Generierung, intelligente Vorschläge, Refactoring und Debugging – ist in proprietären Algorithmen und LLM-Implementierungen gekapselt, was die Software selbst zum primären Wertversprechen macht. Schlüsselfiguren wie GitHub Copilot, Tabnine und Codeium führen dieses Segment an, indem sie ihre zugrundeliegenden KI-Modelle kontinuierlich verfeinern und nahtlos in beliebte integrierte Entwicklungsumgebungen (IDEs) und Code-Editoren integrieren. Diese Softwarelösungen werden oft durch spezielle APIs und Plugins ergänzt, die eine umfangreiche Anpassung und Integration in verschiedene Entwicklungsworkflows im Softwareentwicklungsmarkt ermöglichen.

Während die Softwarekomponente den größten Anteil ausmacht, spielt das Dienstleistungssegment, das professionelle Dienstleistungen, Beratungsleistungen, Integrations- und Bereitstellungsdienste, Schulungs- und Supportdienste sowie verwaltete Dienste umfasst, eine entscheidende ermöglichende Rolle. Für große Unternehmen erfordert die Integration von KI-Codierassistenten in bestehende komplexe IT-Infrastrukturen und die Sicherstellung der Einhaltung von Organisationssicherheitsprotokollen oft spezialisierte Beratungs- und Integrationskompetenzen. Dies gilt insbesondere für On-Premises- oder Hybrid-Bereitstellungsmodelle, bei denen Datensouveränität und kundenspezifisches Modelltraining kritisch sind. Die Nachfrage nach Schulungs- und Supportdiensten bleibt ebenfalls hoch und stellt sicher, dass Entwickler diese fortschrittlichen Werkzeuge effektiv nutzen und Produktivitätssteigerungen maximieren können. Die Verschiebung des Marktes hin zu anspruchsvolleren generativen KI-Fähigkeiten bedeutet, dass fortlaufende professionelle Dienstleistungen für die Modellfeinabstimmung und Leistungsoptimierung immer wichtiger werden. Der Anteil der Softwarekomponente wächst nicht nur absolut, sondern erweitert auch seine Fähigkeiten, die über einfache Code-Vervollständigung hinaus zu voll funktionsfähigen autonomen Coding-Agenten gehen. Diese Entwicklung stärkt die Vormachtstellung des Softwaresegments, da seine Kerninnovationen den gesamten Markt vorantreiben und Dienstleistungen als kritische Beschleuniger für die unternehmensweite Einführung und Wertrealisierung fungieren, insbesondere da die Werkzeuge stärker in das breitere DevOps-Tooling-Ökosystem integriert werden.

Wichtige Markttreiber und Einschränkungen im Markt für KI-Codierassistenten

Die Expansion des Marktes für KI-Codierassistenten wird hauptsächlich durch mehrere kritische Treiber vorangetrieben. Erstens ist die Notwendigkeit einer gesteigerten Entwicklerproduktivität von größter Bedeutung; Studien zeigen, dass KI-Codierassistenten die Codierzeit um 30-50% reduzieren können, was es Teams ermöglicht, Projekte schneller und effizienter zu liefern. Dies führt direkt zu erheblichen Kosteneinsparungen und einer beschleunigten Produkteinführung im globalen Softwareentwicklungsmarkt. Zweitens erfordert die zunehmende Komplexität der modernen Softwareentwicklung fortschrittliche Werkzeuge. Da Anwendungen verteilt, Cloud-nativ sind und auf komplizierten Microservices-Architekturen basieren, wird die Verwaltung riesiger Codebasen und komplexer Logik zu einer Herausforderung. KI-Assistenten helfen Entwicklern, diese Komplexität zu bewältigen, indem sie repetitive Aufgaben automatisieren und intelligente Vorschläge liefern, insbesondere für die Integration von Komponenten aus dem Machine-Learning- oder Natural-Language-Processing-Markt. Drittens zwingt ein anhaltender globaler Mangel an qualifizierten Softwareentwicklern Organisationen dazu, KI-Werkzeuge einzuführen, um bestehende Teams zu ergänzen und die Einstiegshürden für Junior-Entwickler zu senken, wodurch die Kapazität der Belegschaft effektiv erweitert wird, ohne dass die Mitarbeiterzahl proportional steigt. Schließlich verbessern rasante Fortschritte in der generativen KI und den LLM-Fähigkeiten kontinuierlich die Genauigkeit, Vielseitigkeit und das kontextuelle Verständnis dieser Assistenten, was sie für moderne Entwicklungspraktiken unverzichtbar macht. Die wachsende Infrastruktur des Cloud-Computing-Marktes erleichtert zudem die Skalierbarkeit und Zugänglichkeit dieser leistungsstarken KI-Werkzeuge.

Erhebliche Einschränkungen dämpfen jedoch dieses Wachstum. Bedenken hinsichtlich Codequalität und -sicherheit bleiben bestehen. KI-generierter Code kann, obwohl effizient, manchmal Schwachstellen einführen oder von organisatorischen Codierstandards abweichen, was eine strenge menschliche Überprüfung und Tests erfordert. Diese Reibung kann einige der erwarteten Produktivitätssteigerungen zunichtemachen. Darüber hinaus kann die Abhängigkeit von Internetverbindung für die meisten Cloud-basierten KI-Codierassistenten in Umgebungen mit unzuverlässigem Netzwerkzugang oder strengen Air-Gap-Sicherheitsprotokollen eine Einschränkung darstellen. Integrationsherausforderungen mit Legacy-Systemen, proprietären IDEs und dem bestehenden DevOps-Tooling-Ökosystem können ebenfalls eine nahtlose Einführung behindern, insbesondere für große Unternehmen mit tief verwurzelten Entwicklungsinfrastrukturen. Die hohen Rechenkosten, die mit dem Training und der Ausführung fortgeschrittener LLMs und generativer KI-Modelle verbunden sind, können ebenfalls eine Barriere darstellen und die Preismodelle sowie die Zugänglichkeit der anspruchsvollsten Assistenten beeinflussen.

Wettbewerbsökosystem des Marktes für KI-Codierassistenten

Der Markt für KI-Codierassistenten weist eine dynamische Wettbewerbslandschaft auf, die sowohl von Tech-Giganten als auch von spezialisierten KI-Startups geprägt ist, die durch Innovation und strategische Integrationen um Marktanteile konkurrieren.

GitHub Copilot: Ein prominenter Akteur, tief integriert in VS Code und andere von Microsoft entwickelte Entwicklerwerkzeuge. Er nutzt die fortschrittlichen LLMs von OpenAI, um kontextbezogene Code-Vorschläge und -Generierungen bereitzustellen und den Softwareentwicklungsmarkt erheblich zu beeinflussen.

Amazon Web Services (AWS): Bietet eigene Codierassistentenlösungen an, die in sein riesiges Cloud-Ökosystem integriert sind und sich auf die Unterstützung von Entwicklern konzentrieren, die auf AWS-Plattformen und -Diensten aufbauen.

Cody: Positioniert als KI-Codierassistent, der kontextbezogene Unterstützung bietet und eine Kombination aus proprietären Modellen und öffentlich verfügbaren LLMs nutzt, um Entwickler-Workflows zu verbessern.

Code GPT: Spezialisiert auf die Bereitstellung von KI-Unterstützung direkt in beliebten IDEs, mit Schwerpunkt auf Einfachheit und Integration mit verschiedenen Programmiersprachen und Frameworks.

Microsoft: Über GitHub Copilot hinaus investiert Microsoft stark in KI für sein gesamtes Portfolio an Entwicklerwerkzeugen und integriert generative KI-Fähigkeiten in Visual Studio und Azure-Dienste.

IBM: Konzentriert sich auf unternehmensweite KI-Codierlösungen, die oft für spezifische Branchen maßgeschneidert und in seine bestehende Suite von Entwicklungs- und Cloud-Plattformen integriert sind.

Replit: Eine cloudbasierte IDE mit integrierter KI-Codierunterstützung, was sie zu einer beliebten Wahl für schnelles Prototyping, kollaboratives Coding und Bildungszwecke macht.

JetBrains: Bietet KI-Codierunterstützungsfunktionen innerhalb seiner Suite von professionellen IDEs (z. B. IntelliJ IDEA, PyCharm) an und nutzt den Kontext seiner umfangreichen Entwicklungswerkzeuge.

OpenAI: Ein Anbieter von Basistechnologie, dessen LLM-Modelle viele KI-Codierassistenten von Drittanbietern, einschließlich GitHub Copilot, antreiben und Benchmarks für generative KI im Code setzen.

Tabnine: Ein etablierter Akteur, der KI-Code-Vervollständigung für verschiedene Programmiersprachen anbietet und für seinen Fokus auf Datenschutz und On-Premises-Bereitstellungsoptionen bekannt ist.

AlphaCode: Eine KI für kompetitives Programmieren, entwickelt von DeepMind (Google), die fortgeschrittene Problemlösungsfähigkeiten in Codierungsherausforderungen demonstriert, obwohl sie weniger direkt ein Marktprodukt ist.

Replit AI: Der dedizierte KI-Assistent auf der Replit-Plattform, der Code-Generierung, Debugging und Projektgerüstfunktionen für seine Benutzerbasis bietet.

Google: Entwickelt aktiv KI-Codierungswerkzeuge, einschließlich derjenigen, die in seine Google Cloud-Plattform integriert sind, und potenziell zukünftige Iterationen seiner generativen KI-Modelle für Entwickler.

Codeium: Bietet kostenlose, unternehmensfähige KI-Code-Vervollständigung und -Generierung und betont Geschwindigkeit, Datenschutz und breite Sprachunterstützung über viele IDEs hinweg.

Aktuelle Entwicklungen und Meilensteine im Markt für KI-Codierassistenten

Die jüngsten Entwicklungen spiegeln die dynamische Evolution und zunehmende Raffinesse des Marktes für KI-Codierassistenten wider:

Oktober 2025: GitHub Copilot kündigte erweiterte Unterstützung für zusätzliche Programmiersprachen und eine tiefere Integration mit VS Code-Erweiterungen an, was eine fortgesetzte Marktdurchdringung im Softwareentwicklungsmarkt signalisiert.

September 2025: Amazon Web Services (AWS) hat neue spezialisierte Funktionen für CodeWhisperer eingeführt, die seine Fähigkeiten zur Generierung von Code für spezifische AWS-Dienste erweitern und seinen ökosystemzentrierten Ansatz weiter festigen.

Juli 2025: Mehrere große Cloud-Anbieter begannen, Fine-Tuning-Dienste für LLM-Modelle anzubieten, die es Unternehmen ermöglichen, kundenspezifische KI-Codierassistenten zu erstellen, die für ihre proprietären Codebasen und spezifischen Anwendungsfälle optimiert sind.

Mai 2025: Eine bedeutende Partnerschaft zwischen einem führenden Cybersicherheitsunternehmen und einem Anbieter von KI-Codierassistenten zielte darauf ab, fortgeschrittene statische Code-Analysen direkt in den KI-Generierungsprozess zu integrieren und Sicherheitsbedenken im Markt für KI-Codierassistenten zu adressieren.

März 2025: Open-Source-Initiativen gewannen an Bedeutung, mit neuen Community-gesteuerten LLMs für die Code-Generierung, die proprietäre Modelle herausfordern und potenziell die Wettbewerbslandschaft und Preisdynamik beeinflussen.

Januar 2026: JetBrains hat seine IDE-Suite mit leistungsfähigeren KI-Assistenten-Funktionen aktualisiert, darunter intelligentere Code-Refaktorierungen und verbesserte natürliche Sprachinteraktion für Code-Erklärungen, um die Entwicklererfahrung zu verbessern.

November 2026: Eine neue Studie hob eine signifikante Zunahme der Entwicklerakzeptanz von KI-Codierassistenten hervor, wobei über 60% der professionellen Entwickler eine regelmäßige Nutzung angaben, was den Wandel hin zu KI-unterstützten Codierungspraktiken unterstreicht.

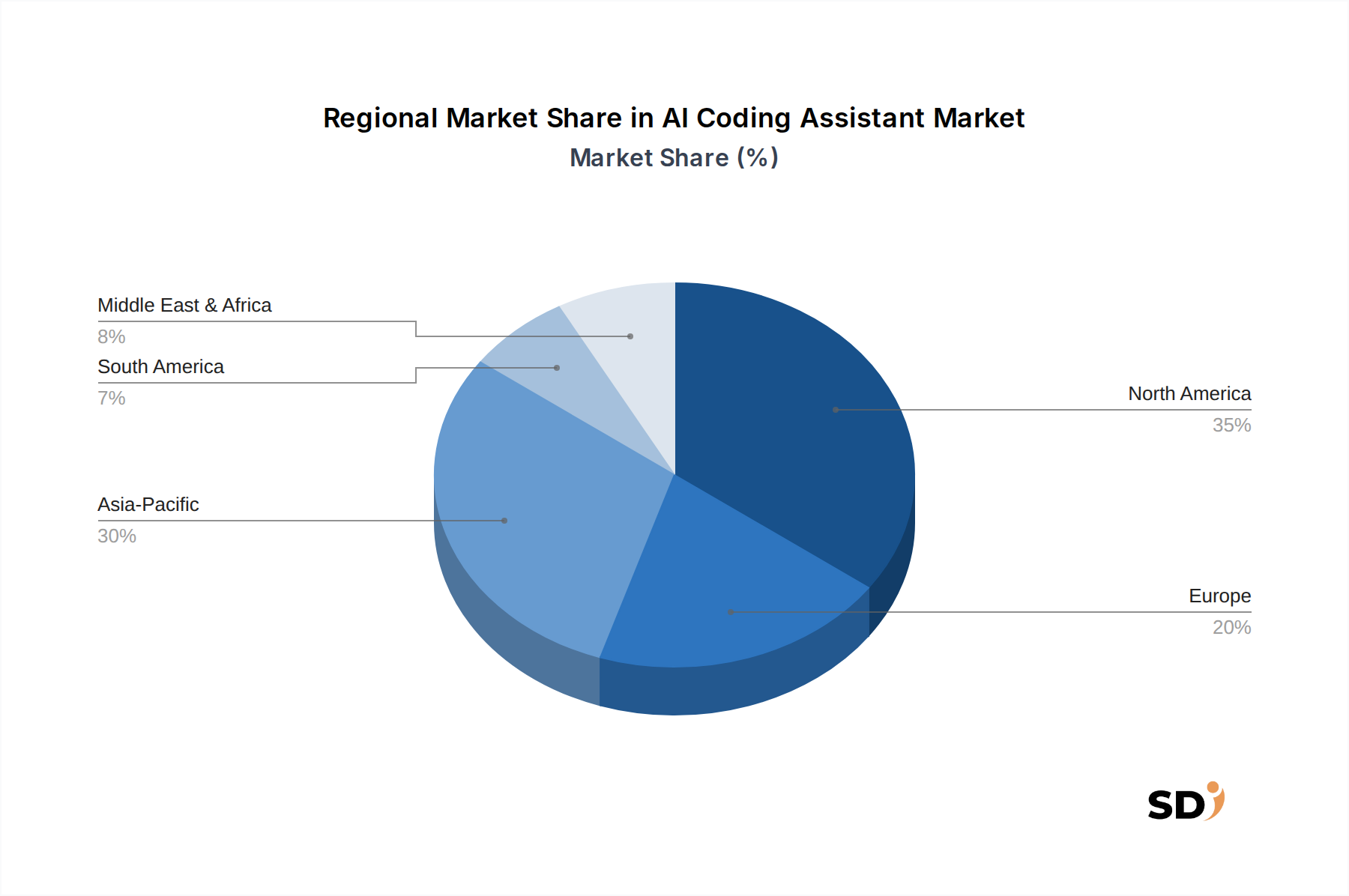

Regionale Marktübersicht für den Markt für KI-Codierassistenten

Geografisch weist der Markt für KI-Codierassistenten unterschiedliche Wachstumskurven und Akzeptanzraten auf, die stark von der technologischen Infrastruktur, der Entwicklerdichte und den Investitionen in die digitale Transformation beeinflusst werden. Nordamerika hält den größten Umsatzanteil, der auf etwa 38% im Jahr 2025 geschätzt wird. Diese Dominanz wird auf die frühe und weit verbreitete Einführung fortschrittlicher Technologien, die Präsenz großer Technologieunternehmen, erhebliche F&E-Investitionen in KI und Machine Learning sowie eine starke Innovationskultur im Softwareentwicklungsmarkt zurückgeführt. Insbesondere die Vereinigten Staaten führen die KI-Ausgaben und Entwicklerwerkzeuge an.

Europa stellt einen bedeutenden Markt dar und entfällt im Jahr 2025 auf rund 27% des globalen Umsatzes. Die Nachfrage hier wird durch laufende Initiativen zur digitalen Transformation in Schlüsselindustrien wie Automobil, Fertigung und Finanzdienstleistungen (BFSI) angetrieben. Länder wie Deutschland, das Vereinigte Königreich und Frankreich integrieren aktiv KI in ihre unternehmensweiten Softwareentwicklungspipelines, obwohl sie strengen Datenschutzbestimmungen unterliegen, die die Wahl der Bereitstellung beeinflussen können (z. B. Präferenz für On-Premises- oder Hybridlösungen für das Hosting von LLMs).

Asien-Pazifik wird als die am schnellsten wachsende Region identifiziert und wird voraussichtlich die höchste CAGR von etwa 15,5% über den Prognosezeitraum verzeichnen. Dieses schnelle Wachstum wird durch eine massive Entwicklerbasis in Ländern wie Indien und China, steigende staatliche und private Investitionen in KI und Cloud-Computing-Infrastrukturen sowie eine steigende Nachfrage nach IT-Dienstleistungen angekurbelt. Die Agilität der Region bei der Annahme neuer Technologien, insbesondere im Bereich der generativen KI, positioniert sie für erhebliches Wachstum. Unternehmen in Japan und Südkorea untersuchen ebenfalls aktiv KI-Codierlösungen, um ihren Wettbewerbsvorteil zu verbessern.

Die Regionen Naher Osten und Afrika sowie Südamerika werden, obwohl sie derzeit kleinere Marktanteile halten, voraussichtlich ein vielversprechendes Wachstum zeigen. Diese Regionen befinden sich in früheren Phasen der digitalen Transformation, aber steigende ausländische Investitionen, zunehmende Internetpenetration und ein wachsender Fokus auf die Entwicklung technologischer Fähigkeiten schaffen einen fruchtbaren Boden für die Einführung von KI-Codierassistenten, insbesondere in aufstrebenden Tech-Hubs im Kontext der digitalen Transformation.

Preismodynamik und Margendruck im Markt für KI-Codierassistenten

Der Markt für KI-Codierassistenten weist eine Vielzahl von Preismodellen auf, die hauptsächlich durch Funktionalität, Zielbenutzer (Einzelperson vs. Unternehmen) und Bereitstellungsmodus bestimmt werden. Abonnementbasierte Modelle (monatlich oder jährlich) sind vorherrschend und bieten gestaffelten Zugang basierend auf Funktionen, Nutzungslimits und Teamgröße. Freemium-Modelle sind ebenfalls üblich und ermöglichen es einzelnen Entwicklern, grundlegende Funktionalitäten zu testen, bevor sie sich für kostenpflichtige Tarife entscheiden. Pay-per-Use-Modelle sind weniger verbreitet, gewinnen aber für hochspezialisierte oder ressourcenintensive Aufgaben an Bedeutung, insbesondere für solche, die fortgeschrittene LLM-Fähigkeiten nutzen.

Die durchschnittlichen Verkaufspreise (ASPs) für grundlegende Code-Vervollständigungstools verzeichneten aufgrund zunehmender Wettbewerber und des Aufkommens kostenloser, qualitativ hochwertiger Alternativen wie Codeium einen gewissen Abwärtsdruck. Premium-Angebote, die eine tiefe Integration, unternehmensfähige Sicherheit, kundenspezifisches Modell-Fine-Tuning und robusten Support bieten, behalten jedoch höhere ASPs. Die Margenstrukturen entlang der Wertschöpfungskette sind für reine Softwarekomponenten im Allgemeinen hoch, erfordern jedoch erhebliche Investitionen in F&E, Modelltraining und kontinuierliche Updates. Zu den wichtigsten Kostentreibern gehören die Rechenressourcen für die Inferenz und das Training von LLMs (oft abhängig von teurer Cloud-Computing-Infrastruktur), die Datenbeschaffung und -aufbereitung zur Modellverbesserung sowie die Gehälter hochspezialisierter KI-Ingenieure. Die Wettbewerbsintensität, angeheizt durch das schnelle Innovationstempo im Bereich der generativen KI, führt zu einem Wettrüsten bei den Funktionen. Dieser Druck treibt Anbieter dazu, ihre Fähigkeiten kontinuierlich zu verbessern und gleichzeitig Kosteneffizienz bei der Modellbereitstellung anzustreben, was zu einem komplexen Gleichgewicht zwischen Funktionsentwicklung und der Aufrechterhaltung gesunder Gewinnmargen führt. Der Markt erlebt einen Trend, bei dem grundlegende Funktionen zum Massenprodukt werden, was die Anbieter dazu drängt, sich durch fortschrittliche Funktionalitäten und Integrationen in das breitere DevOps-Tooling-Ökosystem zu differenzieren.

Kundensegmentierung und Kaufverhalten im Markt für KI-Codierassistenten

Die Kundensegmentierung im Markt für KI-Codierassistenten gliedert sich hauptsächlich in einzelne Entwickler, kleine und mittlere Unternehmen (KMU) und Großunternehmen, die jeweils unterschiedliche Kaufkriterien und Kaufverhalten aufweisen. Einzelne Entwickler, oft die frühen Anwender, legen Wert auf Benutzerfreundlichkeit, IDE-Integration, Sprachunterstützung und ein Freemium- oder kostengünstiges Abonnementmodell. Ihr Beschaffungskanal erfolgt typischerweise direkt über die Vendor-Websites oder integrierte IDE-Marktplätze. Die Preissensibilität ist für dieses Segment relativ hoch, obwohl sie Werkzeuge schätzen, die ihre persönliche Produktivität nachweislich steigern.

KMUs hingegen suchen nach Teambasierte Abonnements, die zentrale Verwaltung, Kollaborationsfunktionen und robusten Support bieten und dabei Kostenwirksamkeit mit einem umfassenden Funktionsumfang ausbalancieren. Für dieses Segment ist die Fähigkeit eines KI-Codierassistenten, sich in bestehende Projektmanagement- und Versionskontrollsysteme zu integrieren, ein wichtiges Kaufkriterium. Großunternehmen stellen das lukrativste Segment dar, angetrieben von komplexen Anforderungen in Bezug auf Skalierbarkeit, Sicherheit, Datenschutz, Compliance und Anpassbarkeit. Ihre Kaufentscheidungen werden oft von Beschaffungsteams nach umfangreicher Prüfung getroffen, wobei der Schwerpunkt auf unternehmensfähigen Funktionen, dediziertem Support und der Möglichkeit liegt, Lösungen On-Premises oder in ihren privaten Cloud-Computing-Umgebungen bereitzustellen. Sie treten typischerweise über direkte Vertriebskanäle auf und suchen nach kundenspezifischen Verträgen und Integrationsdiensten. Die Preissensibilität für Unternehmen ist geringer als für Einzelpersonen, da sich der Fokus auf den ROI verschiebt, der sich aus verbesserter Entwickler Effizienz und beschleunigten Initiativen zur digitalen Transformation ergibt.

Bemerkenswerte Verschiebungen im Käuferverhalten sind eine wachsende Nachfrage nach KI-Codierassistenten, die ein tiefes kontextuelles Verständnis bieten, nicht nur für die Code-Generierung, sondern auch für die architektonische Gestaltung und die Modernisierung von Altsystemen. Es wird auch zunehmend Wert auf KI-Werkzeuge gelegt, die Erklärungen für ihre Vorschläge liefern und die Sicherheit und Qualität des generierten Codes gewährleisten, um potenzielle Risiken zu mindern. Die Integration in das breitere DevOps-Tooling-Ökosystem für nahtlose CI/CD-Pipelines wird ebenfalls zu einem kritischen Bewertungskriterium.

Segmentierung von KI-Codierassistenten

1. Komponente

1.1. Software

1.2. Dienstleistungen

1.2.1. Professionelle Dienstleistungen

1.2.2. Beratungsleistungen

1.2.3. Integrations- und Bereitstellungsdienste

1.2.4. Schulungs- und Supportdienste

1.2.5. Verwaltete Dienstleistungen

2. Bereitstellungsmodus

2.1. Cloud-basiert

2.2. On-Premises

2.3. Hybrid

3. Unternehmensgröße

3.1. Große Unternehmen

3.2. Kleine und mittlere Unternehmen (KMU)

4. Preismodell

4.1. Abonnementbasiert

4.1.1. Monatlich

4.1.2. Jährlich

4.2. Freemium

4.3. Pay-per-Use

5. Technologie

5.1. ML-basierte Codiersysteme

5.2. NLP-basierte Assistenten

5.3. Generative KI-basierte Codiersysteme

5.4. Transformer-basierte Large Language Models (LLMs)

7.1. Banken, Finanzdienstleistungen und Versicherungen (BFSI)

7.2. Gesundheitswesen und Biowissenschaften

7.3. IT und Telekommunikation

7.4. Einzelhandel und E-Commerce

7.5. Fertigung

7.6. Medien und Unterhaltung

7.7. Automobil

7.8. Sonstige

Segmentierung von KI-Codierassistenten nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für KI-Codierassistenten, als Teil des europäischen Marktes, der rund 27% des globalen Umsatzes ausmacht, ist ein wichtiger Treiber für die Adoption dieser Technologien. Deutschland ist bekannt für seine starke industrielle Basis, insbesondere in den Sektoren Automobil, Maschinenbau und Chemie, die alle zunehmend auf digitale Transformation und Softwareentwicklung angewiesen sind. Dies schafft eine signifikante Nachfrage nach Werkzeugen, die die Produktivität von Softwareentwicklern steigern und die Entwicklungszyklen beschleunigen können. Lokale Unternehmen wie SAP sind global führend in Unternehmenssoftware und investieren kontinuierlich in KI-gestützte Entwicklungswerkzeuge, um ihre Produkte und Dienstleistungen zu verbessern. Auch deutsche Niederlassungen großer internationaler Tech-Unternehmen wie Microsoft (mit GitHub Copilot) und Google spielen eine wichtige Rolle im Ökosystem. Der Markt wird von strengen regulatorischen Rahmenbedingungen beeinflusst, wobei insbesondere die Datenschutzgrundverordnung (DSGVO) eine wichtige Rolle spielt. Dies führt zu einer Präferenz für Lösungen, die entweder lokal gehostet (On-Premises) werden können oder nachweislich strenge Datenschutzstandards einhalten, was sich auf die Wahl der Bereitstellungsmodelle auswirkt. Typische Vertriebskanäle in Deutschland umfassen Direktvertrieb durch Softwareanbieter, spezialisierte IT-Systemintegratoren und Cloud-Marketplaces. Konsumentenverhalten zeigt eine hohe Wertschätzung für Qualität, Zuverlässigkeit und Sicherheit. Unternehmen suchen nach gut dokumentierten und unterstützten Lösungen, die sich nahtlos in bestehende IT-Infrastrukturen integrieren lassen und einen klaren Return on Investment (ROI) durch gesteigerte Effizienz und reduzierte Fehlerquoten bieten. Die starke Betonung auf technische Exzellenz und Präzision im deutschen Ingenieurwesen spiegelt sich auch in den Erwartungen an KI-Codierassistenten wider, wobei Genauigkeit, Sicherheit und die Einhaltung von Programmierstandards von zentraler Bedeutung sind. Obwohl spezifische Marktgrößen für Deutschland schwer zu isolieren sind, kann man davon ausgehen, dass der Markt im Einklang mit dem globalen Wachstumstrend von über 12,8% CAGR expandiert, was auf eine Verdopplung des Marktes alle paar Jahre hindeutet. Experten schätzen, dass der Markt für KI-gestützte Entwicklertools in Deutschland bis 2030 mehrere Milliarden Euro erreichen könnte, angetrieben durch die fortschreitende Digitalisierung und den Bedarf an qualifizierten Fachkräften.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. GitHub Copilot

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Amazon Web Services (AWS)

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Cody

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Code GPT

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Microsoft

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. IBM

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Replit

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. JetBrains

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. OpenAI

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Tabnine

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. AlphaCode

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. Replit AI

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. Google

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.1.14. Codeium

6.1.14.1. Unternehmensübersicht

6.1.14.2. Produkte

6.1.14.3. Finanzdaten des Unternehmens

6.1.14.4. SWOT-Analyse

6.1.15. Andere

6.1.15.1. Unternehmensübersicht

6.1.15.2. Produkte

6.1.15.3. Finanzdaten des Unternehmens

6.1.15.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet den Eckpfeiler dieses Berichts und macht 75% der gesamten Forschungsanstrengungen aus. Dieser robuste Ansatz gewährleistet tiefe Markteinblicke und die Validierung von Sekundärergebnissen. Wir führen umfangreiche qualitative und quantitative Interviews mit wichtigen Stakeholdern entlang der Wertschöpfungskette des Marktes für KI-Codierungsassistenten durch. Diese Gespräche sammeln direkte Perspektiven zu Markttrends, Wettbewerbslandschaften, technologischen Fortschritten, Preisstrategien, Akzeptanzherausforderungen und zukünftigen Wachstumschancen. Die Interviewpartner werden sorgfältig nach ihrer Expertise, Rolle und ihrem Einfluss innerhalb der Branche ausgewählt.

Anbieter von KI-Entwicklungsplattformen (z. B. OpenAI, Google DeepMind, Anthropic)

Anbieter von Softwareentwicklungswerkzeugen (z. B. GitHub, JetBrains, Microsoft Visual Studio)

Anbieter von Cloud-Infrastrukturen mit KI-Diensten (z. B. AWS, Microsoft Azure, Google Cloud Platform)

Spezialisierte KI-Codierungsassistenten-Startups (z. B. Tabnine, Codeium, Replit)

Enterprise IT-Dienste & Systemintegratoren (für Einblicke in Bereitstellung und Anpassung)

Befragte wichtige Stakeholder:

VP of Engineering/CTO (bei Softwareentwicklungsfirmen und großen Unternehmen, die KI-Assistenten nutzen)

Lead Software Architect/Principal Engineer (in verschiedenen Branchen, mit Fokus auf Integration und Leistung)

Produktmanager - KI/Entwicklerwerkzeuge (von Anbietern von KI-Plattformen und -Werkzeugen, der Einblicke in Roadmap und Funktionen liefert)

DevOps/Plattform-Ingenieur (der Einblicke in Integration, operative Aspekte und MLOps-Überlegungen liefert)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP of Engineering/CTO

30%

Lead Software Architect/Principal Engineer

35%

Produktmanager - KI/Entwicklerwerkzeuge

20%

DevOps/Plattform-Ingenieur

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Anbieter von KI-Entwicklungsplattformen

20%

Anbieter von Softwareentwicklungswerkzeugen

25%

Anbieter von Cloud-Infrastrukturen mit KI-Diensten

15%

Spezialisierte KI-Codierungsassistenten-Startups

25%

Enterprise IT-Dienste & Systemintegratoren

15%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung umfasst 25% unserer gesamten Methodik und ergänzt die Primärergebnisse und bietet ein breites kontextuelles Verständnis. Diese Phase beinhaltet eine umfassende Überprüfung öffentlich verfügbarer Informationen, Finanzberichte und Branchenpublikationen. Unser Team durchforstet sorgfältig Daten aus einer Vielzahl glaubwürdiger Quellen, um ein grundlegendes Verständnis des Marktes aufzubauen und Primäreinblicke quer zu validieren.

Genutzte Quellen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzierungen, Finanzierungsrunden, M&A-Aktivitäten und Wettbewerbsinformationen im Bereich KI und Software.

Regierungs- und Regulierungsbehörden: Offizielle Berichte, Whitepaper und Statistiken relevanter Regierungsbehörden zu Technologieakzeptanz, digitaler Wirtschaft und KI-Ethik (z. B. National Institute of Standards and Technology (NIST) [https://www.nist.gov/], Europäische Kommission Digitale Politik [https://digital-strategy.ec.europa.eu/]).

Branchenverbände & gemeinnützige Organisationen: Publikationen, Berichte und Konferenzbeiträge anerkannter Branchenorganisationen, die für Standards und Praktiken in den Bereichen Softwareentwicklung, KI und Cloud Computing relevant sind.

Jahresberichte von Unternehmen & Investorenpräsentationen: Direkt von börsennotierten Unternehmen, die im Bereich KI und Softwareentwicklung tätig sind, und liefern detaillierte operative und strategische Daten.

Wissenschaftliche Zeitschriften & Whitepapers: Peer-Review-Forschung zu KI, maschinellem Lernen, natürlicher Sprachverarbeitung und Softwaretechnik von angesehenen akademischen Einrichtungen.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabgrenzung und Prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, gekoppelt mit mehrstufiger Daten-Triangulation. Dies gewährleistet eine umfassende und genaue Marktübersicht, die sowohl Makrotrends als auch detaillierte Segmentdynamiken über alle identifizierten Parameter berücksichtigt: Komponente, Bereitstellungsmodus, Unternehmensgröße, Preismodell, Technologie, Funktionalität, Branchenvertikal und Geografie.

Top-Down-Ansatz: Globale Wirtschaftsindikatoren, Raten der Technologieakzeptanz und gesamte Ausgaben für Softwareentwicklung werden analysiert, um anfängliche Marktgrenzen festzulegen. Makroökonomische Faktoren, regulatorische Änderungen, die die KI-Entwicklung beeinflussen, und geopolitische Ereignisse werden ebenfalls auf ihre potenziellen Auswirkungen auf Marktwachstum und regionale Verteilung bewertet.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Segmentierung des Marktes nach allen identifizierten Parametern und die Berechnung des potenziellen Umsatzes von Grund auf. Jedes Segment wird einzeln analysiert und stützt sich auf Primäreinblicke und validierte Sekundärdaten, um seinen Beitrag zur Gesamtmarktgröße zu prognostizieren.

Wichtige Kennzahlen/Variablen für die Bottom-Up-Berechnung:

Anzahl der Softwareentwickler weltweit und nach wichtigen geografischen Regionen (prognostiziert basierend auf demografischen Daten und Branchenwachstumsraten).

Durchschnittliche jährliche Ausgaben pro Entwickler für KI-Codierungsassistenten-Tools (geschätzt aus Primärinterviews, Anbieterpreisdaten und Branchen-Benchmarks).

Penetrationsrate von KI-Codierungsassistenten in den Segmenten große Unternehmen und kleine und mittlere Unternehmen (KMU) (abgeleitet aus Akzeptanzumfragen und IT-Ausgabenmustern von Unternehmen).

Durchschnittlicher Abonnementpreis/Lizenzgebühr für verschiedene Preismodelle (abonnementbasiert, Freemium, Pay-per-Use), angepasst nach Region, Unternehmensgröße und Funktionsumfang.

Mehrstufige Daten-Triangulation: Aus Primär- und Sekundärforschung abgeleitete Datenpunkte werden rigoros über verschiedene Quellen und Methoden hinweg abgeglichen. Dieser iterative Prozess hilft bei der Validierung von Ergebnissen, der Beilegung von Diskrepanzen und der Verfeinerung von Marktschätzungen, was die Zuverlässigkeit und Genauigkeit unserer Prognosen erheblich verbessert.

Datenqualität & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 88% für alle in diesem Bericht dargestellten Marktzahlen und Prognosen. Jeder Datenpunkt durchläuft einen strengen mehrstufigen Validierungsprozess:

Expertenvalidierung: Wichtige Ergebnisse, Marktmodelle und strategische Erkenntnisse werden kritisch von einem Gremium unabhängiger Branchenexperten und Primärinterviewpartnern überprüft und validiert, um die Übereinstimmung mit realen Marktbedingungen sicherzustellen.

Quantitative Modellierung: Fortgeschrittene statistische Modelle, einschließlich Regressionsanalysen und Zeitreihenprognosen, werden zur Vorhersage des Marktwachstums eingesetzt, wobei historische Trends, Wirtschaftsindikatoren, technologische Fortschritte sowie marktspezifische Treiber und Hemmnisse berücksichtigt werden.

Kreuzprüfung: Alle quantitativen Daten werden sorgfältig mit qualitativen Erkenntnissen aus Primärinterviews und mehreren verifizierten Sekundärquellen abgeglichen, um potenzielle Diskrepanzen zu identifizieren und zu beheben.

Kontinuierliche Aktualisierungen: Um höchste Relevanz und Präzision zu gewährleisten, werden die Daten und Analysen des Berichts bis zum Kaufdatum kontinuierlich aktualisiert. Dieser dynamische Ansatz spiegelt die neuesten Marktentwicklungen, technologischen Durchbrüche, Veränderungen in der Wettbewerbslandschaft und aufkommenden Trends im sich schnell entwickelnden Markt für KI-Codierungsassistenten wider.

Häufig gestellte Fragen

1. Was sind die Haupthindernisse für das Wachstum des Marktes für KI-Codierungsassistenten?

Zu den wichtigsten Herausforderungen bei der Einführung von KI-Codierungsassistenten gehören Bedenken hinsichtlich des Datenschutzes proprietären Codes und die Komplexität der Integration in verschiedene Entwicklungsumgebungen. Ethische Überlegungen hinsichtlich der Qualität des generierten Codes und möglicher Verzerrungen stellen ebenfalls Hürden dar.

2. Welche jüngsten Entwicklungen prägen die Branche der KI-Codierungsassistenten?

Zu den jüngsten Entwicklungen auf dem Markt für KI-Codierungsassistenten gehören rasante Fortschritte in der generativen KI und bei großen Sprachmodellen, die die Genauigkeit der Code-Generierung und -Vervollständigung verbessern. Unternehmen wie OpenAI und Microsoft bringen weiterhin aktualisierte Modelle und Funktionen auf den Markt, die funktionale Verbesserungen im gesamten Sektor vorantreiben.

3. Wie beeinflussen regulatorische Umfelder den Markt für KI-Codierungsassistenten?

Aufkommende KI-Regulierungen, wie der EU AI Act, beeinflussen den Markt, indem sie die Datenverwaltung, Transparenz und Rechenschaftspflicht für KI-generierten Code betonen. Compliance-Anforderungen können Entwicklungspraktiken und Produktfunktionen beeinflussen und potenziell die Nachfrage nach ethisch robusten KI-Codierungsassistenten steigern.

4. Welche Unternehmen führen die Wettbewerbslandschaft für KI-Codierungsassistenten an?

Der Markt für KI-Codierungsassistenten ist durch starken Wettbewerb seitens großer Technologieunternehmen gekennzeichnet. Zu den Hauptakteuren gehören GitHub Copilot, Amazon Web Services (AWS), Microsoft, OpenAI und Google, die kontinuierlich Tools zur Verbesserung der Code-Generierung und Entwicklerproduktivität entwickeln.

5. Welche Nachhaltigkeits- und ESG-Faktoren sind für KI-Codierungsassistenten relevant?

Nachhaltigkeitsfaktoren bei KI-Codierungsassistenten beziehen sich hauptsächlich auf den Energieverbrauch großer Sprachmodelle, die für Training und Inferenz verwendet werden. Während die Nutzung einzelner Tools gering ist, treibt die aggregierte Auswirkung der globalen Einführung die Nachfrage nach energieeffizienten KI-Lösungen und grüner Cloud-Infrastruktur an.

6. Wie haben Post-Pandemie-Trends den Markt für KI-Codierungsassistenten geprägt?

Post-Pandemie-Trends, einschließlich beschleunigter digitaler Transformation und verteilter Arbeitskräfte, haben die Nachfrage nach KI-Codierungsassistenten verstärkt. Dieser Wandel treibt die Einführung von Tools voran, die die Entwicklerproduktivität steigern, Arbeitsabläufe rationalisieren und Arbeitskräftemangel mildern, was zu einem jährlichen Wachstum von 12,8 % bis 2033 beiträgt.