Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktentwicklung und Wachstumsprognosen für Kesselversicherungen bis 2034

Kesselversicherungen

Marktentwicklung und Wachstumsprognosen für Kesselversicherungen bis 2034

Kesselversicherungen, Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 72

Wichtige Erkenntnisse zum Markt für Boilerversicherungen

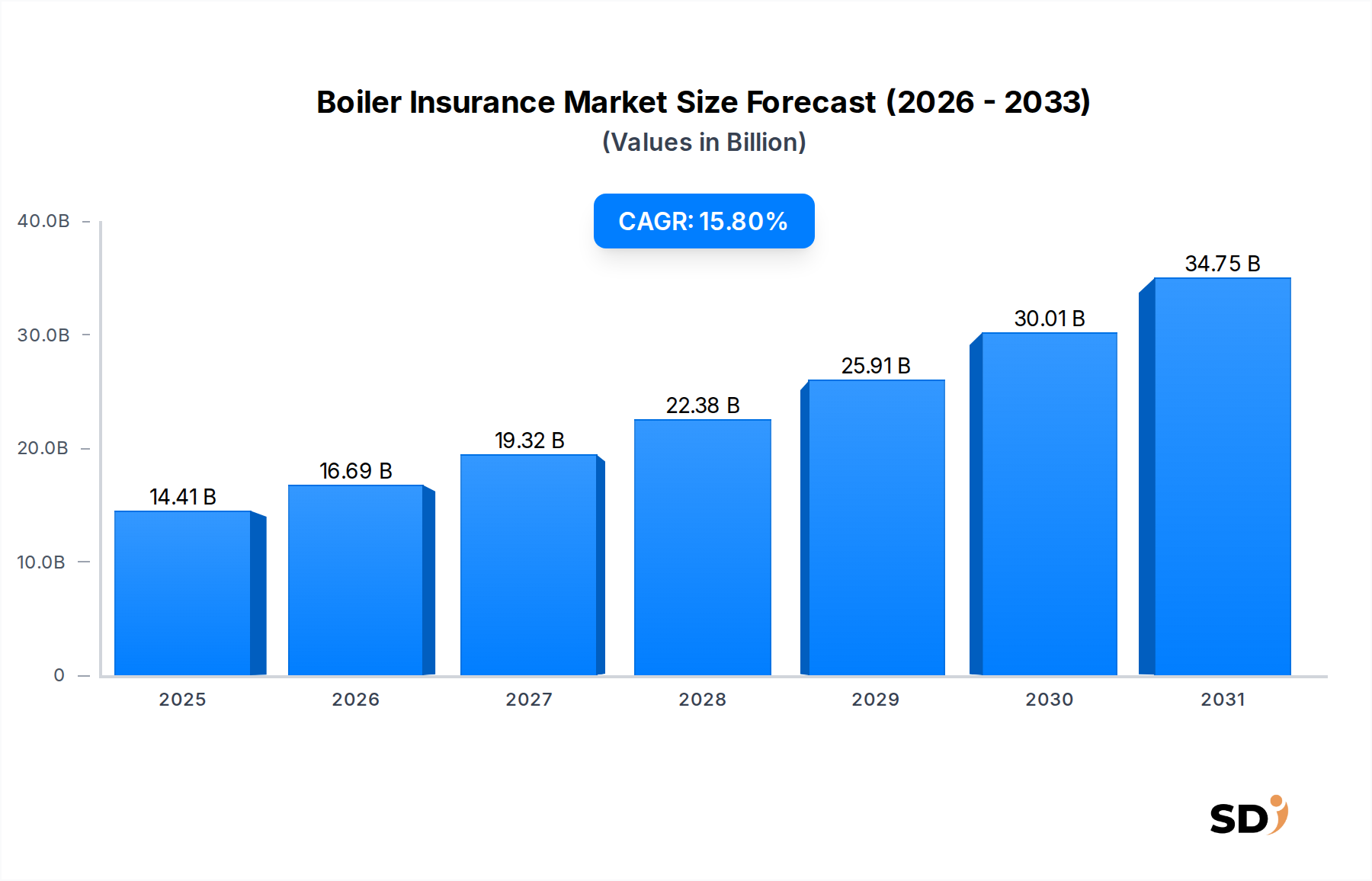

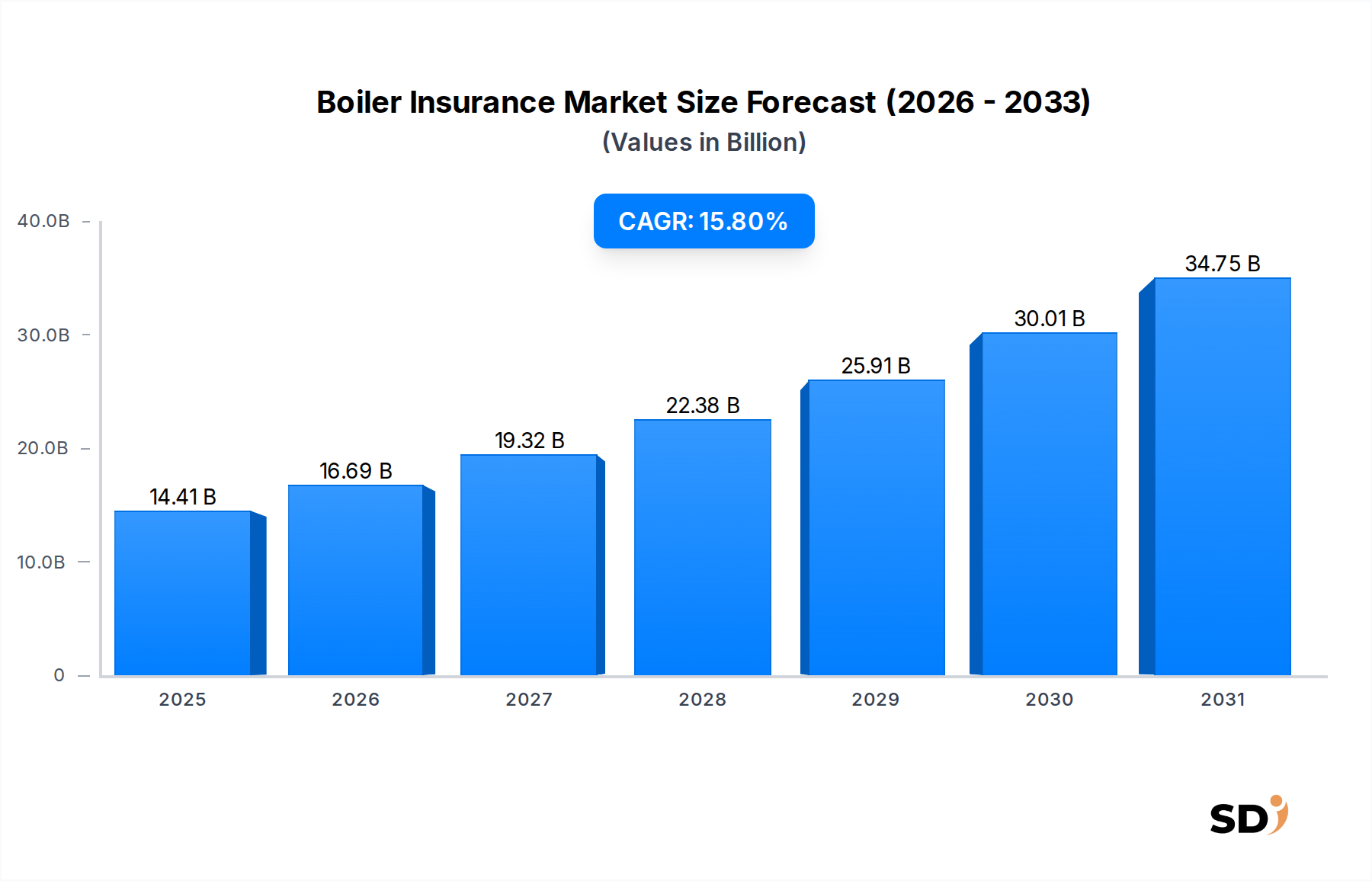

Der globale Markt für Boilerversicherungen wurde im Jahr 2025 mit 14,41 Milliarden USD bewertet und wird voraussichtlich ein erhebliches Wachstum verzeichnen. Es wird erwartet, dass die durchschnittliche jährliche Wachstumsrate (CAGR) von 15,8 % von 2025 bis 2034 anhalten wird. Dieses robuste Wachstum wird den Markt bis 2034 voraussichtlich auf rund 53,72 Milliarden USD anheben. Dieser Wachstumspfad wird grundlegend durch mehrere übergreifende makroökonomische und technologische Treiber vorangetrieben. Ein primärer Nachfragetreiber ist das steigende Durchschnittsalter der installierten Heizkesselsysteme in reifen Volkswirtschaften, was häufige Wartungsarbeiten und Absicherung gegen Ausfälle erforderlich macht. Darüber hinaus trägt die zunehmende behördliche Überwachung von Sicherheitsstandards und Energieeffizienzvorschriften erheblich zur Nachfrage nach umfassenden Boilerversicherungen bei. Hausbesitzer und Unternehmen erkennen zunehmend die wirtschaftliche Klugheit, sich gegen unerwartete Reparaturkosten abzusichern, die besonders angesichts der zunehmenden Komplexität moderner Heizsysteme erheblich sein können.

Kesselversicherungen Marktgröße (in Billion)

40.0B

30.0B

20.0B

10.0B

0

14.41 B

2025

16.69 B

2026

19.32 B

2027

22.38 B

2028

25.91 B

2029

30.01 B

2030

34.75 B

2031

Technologische Fortschritte gestalten die Landschaft des Marktes für Boilerversicherungen tiefgreifend. Die Verbreitung von Smart-Home-Technologie, die Fernüberwachung und vorausschauende Wartung ermöglicht, fördert einen Wandel hin zu proaktiveren Versicherungsmodellen. Diese Integration ermöglicht es Versicherern, personalisierte Policen anzubieten, wodurch Risiken sowohl für Versicherungsnehmer als auch für Rückversicherer reduziert werden. Die steigenden Energiekosten und ein erhöhtes Umweltbewusstsein treiben ebenfalls Investitionen in energieeffiziente Heizlösungen voran, wodurch deren Schutz durch Versicherungen Priorität erhält. Darüber hinaus bietet der expandierende digitale Fußabdruck im Finanzdienstleistungssektor, beispielhaft am Wachstum des digitalen Versicherungsmarktes, zugänglichere und maßgeschneiderte Versicherungsprodukte. Geografisch gesehen halten etablierte Märkte in Nordamerika und Europa weiterhin einen erheblichen Umsatzanteil, während der asiatisch-pazifische Raum als wachstumsstarke Frontier aufsteigt, angetrieben durch rasche Urbanisierung, Infrastrukturentwicklung und steigende verfügbare Einkommen. Das Wettbewerbsumfeld bleibt dynamisch, wobei sowohl traditionelle Versicherer als auch spezialisierte Dienstleister durch innovative Produktangebote und verbesserten Kundenservice um Marktanteile konkurrieren. Die allgemeine Aussicht für den Markt für Boilerversicherungen bleibt außerordentlich positiv, untermauert durch einen sich entwickelnden regulatorischen Rahmen, technologische Integration und eine wachsende Wertschätzung der Verbraucher für den Vermögensschutz und die Betriebskontinuität.

Dominanz von Privatanwendern im Markt für Boilerversicherungen

Das Segment der Privathaushalte ist eindeutig die dominierende Endverbraucherkategorie auf dem Markt für Boilerversicherungen und macht den größten Umsatzanteil weltweit aus. Diese Vormachtstellung beruht auf der schieren Menge an Wohnimmobilien, die Heizlösungen benötigen, und der entscheidenden Rolle, die Heizkessel für den Komfort und die Sicherheit von Haushalten in verschiedenen Klimazonen spielen. Der Bestand an installierten Heizkesseln übersteigt bei weitem den von gewerblichen oder industriellen Einheiten und schafft einen riesigen und beständigen Nachfragepool für Boilerversicherungen. Hausbesitzer, die sich der finanziellen Auswirkungen von Heizkesselstörungen und -reparaturen zunehmend bewusst sind, suchen aktiv nach Policen, die diese Risiken mindern. Die durchschnittliche Lebensdauer eines privaten Heizkessels kann zwischen 10 und 15 Jahren liegen, was bedeutet, dass ein erheblicher Teil des weltweiten Wohnungsbestands mit älteren Geräten betrieben wird, was eine beständige Nachfrage nach proaktiven Schutzplänen antreibt.

Innerhalb dieses Segments sind Dienstleistungen wie der Markt für Heizkessel-Ausfallversicherungen und der Markt für Heizkesselreparaturen besonders kritisch. Diese Angebote bieten Hausbesitzern Seelenfrieden angesichts plötzlicher Fehlfunktionen, die zu erheblichen Unannehmlichkeiten und sofortigen finanziellen Belastungen führen können. Die Verbreitung von kombinierten Heizkessel- und Zentralheizungssystemen in Wohngebäuden verankert die Notwendigkeit eines umfassenden Schutzes zusätzlich, da ein Ausfall einer Komponente die gesamte Heizinfrastruktur beeinträchtigen kann. Wichtige Akteure wie HomeServe PLC mit ihrem starken Fokus auf Hausassistenzdienste haben diese Nachfrage von Privathaushalten effektiv genutzt und umfangreiche Netzwerke qualifizierter Ingenieure für schnelle Einsätze aufgebaut. Die fortlaufende Integration von Smart-Home-Technologielösungen in Wohnimmobilien beeinflusst auch dieses Segment. Diese Technologien ermöglichen vorausschauende Wartung und Fernwartungsdiagnosen, wodurch Versicherer nuanciertere, risikobasierte Policen anbieten und die Häufigkeit kostspieliger, reaktiver Reparaturen potenziell reduzieren können. Diese technologische Konvergenz verbessert das Wertversprechen von Boilerversicherungen und geht über die reine Deckung hinaus, um eine proaktive Vermögensverwaltung einzubeziehen.

Darüber hinaus trägt das Wachstum des Marktes für private HVAC-Systeme, insbesondere in Schwellenländern mit wachsenden Mittelschichten und rascher Wohnungsentwicklung, direkt zur Expansion des Sektors für private Heizkesselversicherungen bei. Mit steigenden Einkommen steigt auch die Bereitschaft der Hausbesitzer, in Versicherungen für ihre kritischen Haushaltsgeräte zu investieren. Während neue Heizkesselinstallationen naturgemäß mit Herstellergarantien einhergehen, festigen die langfristigen Betriebskosten und die potenzielle Abnutzung die Notwendigkeit einer fortlaufenden Heizkesselversicherung. Die Stabilität des Privatkundensegments, gepaart mit seiner immensen Marktgröße und den kontinuierlichen Nachfragezyklen, sichert seine anhaltende Dominanz und seine Schlüsselrolle bei der Gestaltung der Gesamtdynamik und Innovationen auf dem Markt für Boilerversicherungen.

Wichtige Markttreiber und Einschränkungen im Markt für Boilerversicherungen

Das Wachstum des Marktes für Boilerversicherungen wird von mehreren kritischen Treibern vorangetrieben, während er auch spezifischen Einschränkungen unterliegt, die seine Entwicklung beeinflussen:

Alternde Infrastruktur und Ersatzzyklen: Ein bedeutender Treiber ist die weit verbreitete Präsenz alternder Kesselinfrastruktur, insbesondere in reifen Märkten. Beispielsweise sind schätzungsweise 60 % der privaten und gewerblichen Heizkessel in Ländern wie dem Vereinigten Königreich und Deutschland älter als 10 Jahre. Dieses erhöhte Alter korreliert direkt mit einer höheren Wahrscheinlichkeit von Ausfällen und der Notwendigkeit von Reparaturen an Heizkesseln, wodurch die Nachfrage nach Versicherungsschutz, der diese Risiken mindert, steigt. Die Erwartung kostspieliger Komponentenausfälle oder vollständiger Systemersetzungen treibt die Policenaufnahme voran.

Regulatorische Konformität und Sicherheitsstandards: Strengere staatliche Vorschriften und Sicherheitsstandards, wie sie in der gesamten Europäischen Union oder in Nordamerika umgesetzt werden, schreiben regelmäßige Inspektion und Wartung von Heizkesselsystemen vor. Dieser regulatorische Druck, der auf die Verhinderung von Unfällen und die Sicherstellung der Betriebseffizienz abzielt, erhöht direkt die Nachfrage nach Policen, die Heizkesselwartung beinhalten oder den Zugang zu zertifizierten Reparaturdiensten sicherstellen. Nichteinhaltung kann zu erheblichen Bußgeldern oder zum Verfall von Herstellergarantien führen, wodurch Versicherungen zu einem wichtigen Compliance-Instrument werden.

Fokus auf Energieeffizienz und Kosteneinsparungen: Angesichts steigender globaler Energiepreise und eines wachsenden Umweltbewusstseins investieren Endverbraucher in energieeffizientere Heizsystemlösungen. Der Schutz dieser erheblichen Investitionen vor Schäden oder Fehlfunktionen durch Versicherungen wird von größter Bedeutung. Für private Verbraucher treibt dieser Fokus auf Effizienz die Nachfrage im Markt für private HVAC-Systeme an, während gewerbliche Einheiten, die von der Optimierung der Betriebskosten angetrieben werden, ähnlichen Schutz im Markt für gewerbliche HVAC-Systeme suchen.

Hohe Anfangsprämien und wahrgenommener Wert: Eine erhebliche Einschränkung sind die relativ hohen Anfangsprämien für eine umfassende Heizkesselversicherung, insbesondere für ältere oder komplexere Systeme. Dies kann preissensible Verbraucher oder kleine Unternehmen abschrecken, die sich möglicherweise für günstigere, grundlegendere Abdeckungen entscheiden oder ganz auf eine Versicherung verzichten. Der wahrgenommene Wert einer Versicherung kann auch in Regionen niedrig sein, in denen die Wartung von Heizkesseln keine tief verwurzelte Rolle in der Hausverwaltungskultur spielt.

Mangelnde Standardisierung und Komplexität: Der Markt für Boilerversicherungen, insbesondere in aufstrebenden Regionen, kann unter einem Mangel an standardisierten Policenbedingungen und Deckungsdefinitionen leiden. Die technische Komplexität verschiedener Heizkesseltypen und Heizsysteme kann es für Verbraucher schwierig machen, Policen-Nuancen zu verstehen, was zu Verwirrung führt und die Akzeptanz möglicherweise behindert. Dieser Mangel an Klarheit kann Vertrauensdefizite schaffen, insbesondere im Vergleich zu stärker standardisierten Versicherungsprodukten im breiteren Markt für Sach- und Haftpflichtversicherungen.

Wettbewerbsumfeld des Marktes für Boilerversicherungen

Der Markt für Boilerversicherungen weist eine vielfältige Wettbewerbslandschaft auf, die spezialisierte Underwriter, allgemeine Versicherer und serviceorientierte Unternehmen umfasst. Der Wettbewerb ist intensiv und wird durch Produktdifferenzierung, die Stärke des Servicenetzes und digitale Fähigkeiten angetrieben.

Hartford Steam Boiler (HSB): Als globaler Marktführer für Maschinenbruchversicherungen bietet HSB spezialisierte Deckungen für Kessel, Druckbehälter und andere Maschinen in gewerblichen und industriellen Sektoren an und nutzt dabei umfangreiches Ingenieurwissen.

Chubb Limited: Als prominenter globaler Sach- und Haftpflichtversicherer bietet Chubb umfassende gewerbliche und private Versicherungslösungen an, die häufig eine Deckung für Heizkessel- und Maschinenbruch als Teil breiterer Sachversicherungen einschließen.

AIG: Eine globale Versicherungsorganisation, AIG, bietet eine breite Palette von Versicherungsprodukten an, einschließlich gewerblicher Sachversicherungen, die Heizkessel- und Maschinenschäden für Unternehmen und Industriekunden abdecken.

HomeServe PLC: Spezialisiert auf Hausnotfallreparaturen und -versicherungen ist HomeServe PLC ein wichtiger Akteur im Privatkundensegment des Marktes für Boilerversicherungen und bietet direkt Hausbesitzern Ausfall-, Reparatur- und Servicepläne an.

FM Global: Konzentriert auf gewerbliche und industrielle Sachversicherungen, nutzt FM Global einen einzigartigen, ingenieurgetriebenen Ansatz für das Risikomanagement und bietet hochgeschützte Konten umfassenden Schutz für Heizkessel und Maschinen.

Travelers Insurance: Als einer der größten Anbieter von Sach- und Haftpflichtversicherungsprodukten bietet Travelers Heizkessel- und Maschinenversicherungen hauptsächlich für gewerbliche Kunden an, die vor Maschinenausfällen und damit verbundenen Betriebsunterbrechungen schützen.

Zurich Insurance Group: Als führender Allbranchenversicherer bietet Zurich weltweit umfassende gewerbliche Sach- und Haftpflichtversicherungsprodukte an, die auch die Deckung kritischer Geräte wie Heizkessel und Heizsysteme in verschiedenen Branchen umfassen.

Andere: Diese Kategorie umfasst zahlreiche regionale und nationale Versicherungsanbieter, digitale Erstversicherer und spezialisierte Serviceunternehmer, die Boiler-bezogene Versicherungsprodukte anbieten und zur Fragmentierung des Marktes beitragen.

Aktuelle Entwicklungen und Meilensteine im Markt für Boilerversicherungen

Der Markt für Boilerversicherungen entwickelt sich ständig weiter, angetrieben durch technologische Fortschritte, strategische Kooperationen und Veränderungen in den Kundenerwartungen. Wichtige aktuelle Entwicklungen spiegeln Bemühungen wider, die Deckung zu verbessern, die Effizienz zu steigern und die Marktreichweite zu erweitern:

Q4 2025: Ein führender Versicherer kündigte eine strategische Partnerschaft mit einem prominenten Anbieter von Smart-Home-Technologiemärkten an. Diese Zusammenarbeit zielt darauf ab, Überwachungssensoren für die Heizkesselgesundheit mit Versicherungsplattformen zu integrieren, was vorausschauende Wartungswarnungen und potenziell niedrigere Prämien für proaktive Versicherungsnehmer ermöglicht.

Q2 2026: Die Einführung einer neuen KI-gestützten digitalen Plattform durch einen wichtigen Akteur im Markt für Boilerversicherungen. Diese Plattform bietet sofortige Angebotserstellung, optimierte Schadenbearbeitung und personalisierte Policenempfehlungen, um der wachsenden Nachfrage nach Komfort im digitalen Versicherungsmarkt gerecht zu werden.

Q1 2027: Eine bedeutende Übernahme durch einen globalen Versicherer eines regionalen Netzwerks von Klempner- und Entwässerungsdienstleistern. Dieser Schritt diente der Erweiterung des eigenen Servicenetzes des Versicherers, der Verkürzung der Bearbeitungszeiten für Schäden und der Verbesserung der Qualität der für Versicherungsnehmer angebotenen Heizkesselreparaturdienste.

Q3 2027: Einführung eines nutzungsabhängigen Versicherungsmodells (UBI) für gewerbliche Heizkessel unter Nutzung des IoT im Versicherungsmarkt. Dieser innovative Ansatz nutzt Echtzeit-Betriebsdaten von vernetzten Heizkesseln, um Risiken dynamisch zu bewerten, was flexible Prämien basierend auf tatsächlicher Nutzung und Einhaltung von Wartungsrichtlinien ermöglicht.

Q4 2027: In einem wichtigen europäischen Markt wurde ein neuer regulatorischer Rahmen vorgeschlagen, der erweiterte Energieeffizienzstandards für alle neu installierten und wesentlich reparierten Heizkessel vorschreibt. Diese Entwicklung wird voraussichtlich die Nachfrage nach Versicherungspolicen ankurbeln, die die Kosten für die Aufrüstung auf konforme, hocheffiziente Komponenten von Heizsystemmärkten abdecken.

Regionale Marktaufschlüsselung für den Markt für Boilerversicherungen

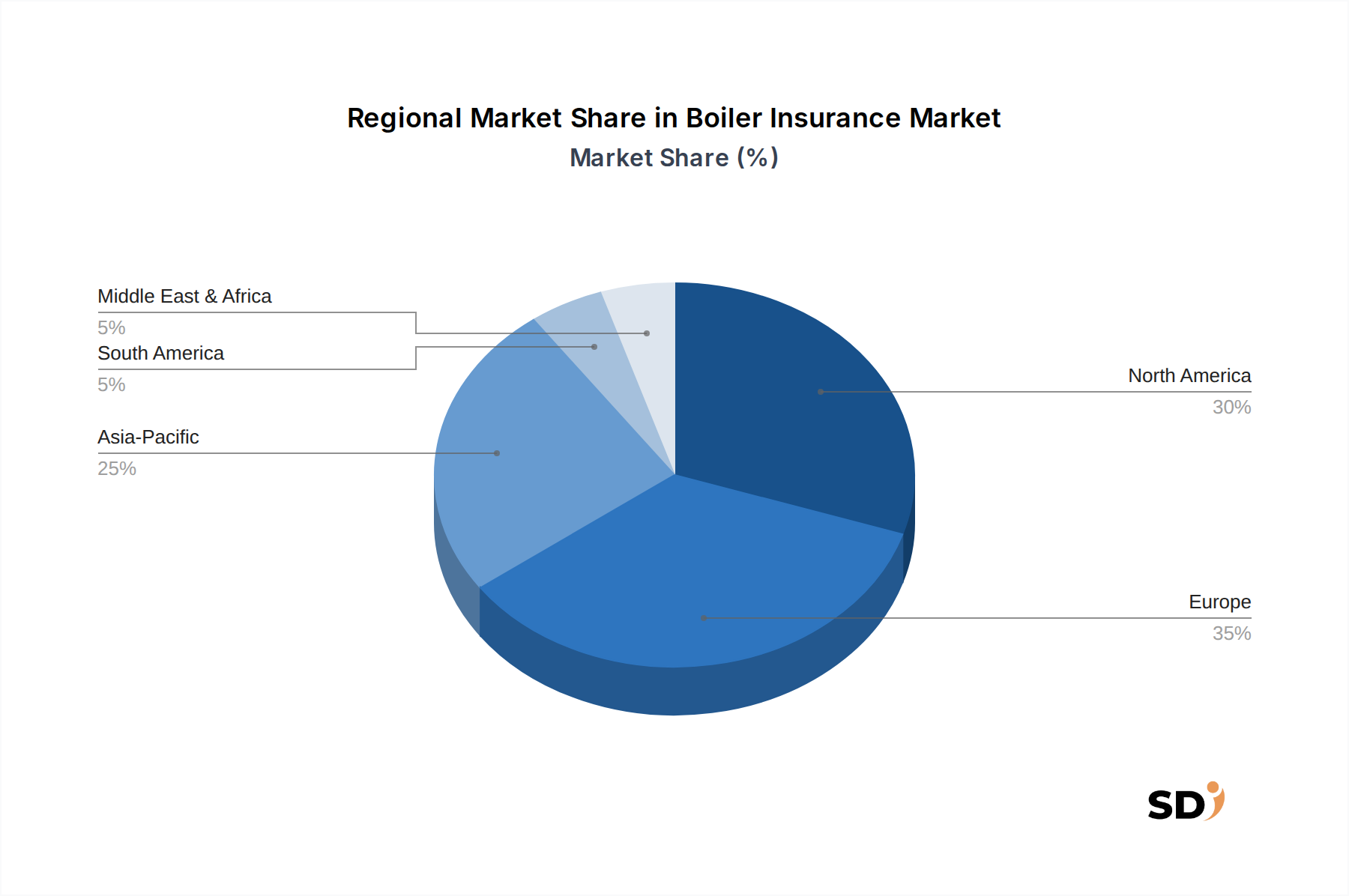

Der Markt für Boilerversicherungen weist deutliche regionale Dynamiken auf, die durch unterschiedliche Klimazonen, regulatorische Umgebungen und wirtschaftliche Entwicklungsstufen beeinflusst werden. Während der Markt global ist, gibt es erhebliche Unterschiede in Bezug auf Reife, Wachstumstreiber und Wettbewerbslandschaften in den wichtigsten geografischen Regionen.

Europa hält derzeit den größten Umsatzanteil am Markt für Boilerversicherungen. Diese Dominanz wird durch eine hohe installierte Basis alternder Heizungsanlagen, strenge regulatorische Anforderungen an die Sicherheit und Effizienz von Heizkesseln (z. B. die Boiler Efficiency Directive im Vereinigten Königreich) und eine etablierte Kultur der Immobilienversicherung erklärt. Länder wie das Vereinigte Königreich und Deutschland weisen insbesondere aufgrund ihrer kalten Klimazonen und ihrer Abhängigkeit von Zentralheizungen hohe Durchdringungsraten für Boiler-Ausfallversicherungen auf. Die Nachfrage nach Reparaturen und Wartung von Heizkesseln ist konstant hoch und trägt zu einem stabilen, wenn auch reifen, Wachstum bei.

Nordamerika stellt einen bedeutenden Markt dar, der durch fortschrittliche Heizsysteme sowohl im privaten als auch im gewerblichen Sektor gekennzeichnet ist. Die Region profitiert von einem hohen Verbraucherbewusstsein für Hauswartung und Eigentumsschutz. Die Nachfrage wird durch Ersatzzyklen für ältere Systeme und die Notwendigkeit des Schutzes teurer HLK-Installationen in den Märkten für private und gewerbliche HLK-Systeme bestimmt. Die USA und Kanada verzeichnen ein stetiges Wachstum, das durch umfassende Sach- und Haftpflichtversicherungsangebote gestützt wird, die häufig eine Deckung für Heizkessel einschließen. Das Wachstum hier ist moderat, aber stabil und spiegelt einen reifen Markt wider.

Asien-Pazifik wird als die am schnellsten wachsende Region für den Markt für Boilerversicherungen identifiziert, die über den Prognosezeitraum hinweg eine hohe CAGR aufweisen wird. Rasche Urbanisierung, steigende verfügbare Einkommen und der aufstrebende Bausektor in China, Indien und den ASEAN-Staaten sind wichtige Treiber. Mit dem Bau moderner Wohn- und Gewerbekomplexe steigt entsprechend die Nachfrage nach modernen Heizlösungen und damit nach deren Versicherung. Die Region übernimmt schnell digitale Plattformen für den Vertrieb von Versicherungen, was die Expansion des digitalen Versicherungsmarktes vorantreibt und Policen für eine wachsende Mittelschicht zugänglicher macht.

Naher Osten und Afrika (MEA) und Südamerika sind aufstrebende Märkte. In MEA tragen Infrastrukturentwicklung, Industrialisierung und eine wachsende Expatriate-Bevölkerung zur Marktexpansion bei. Die zunehmende Einführung von Zentralheizungssystemen in neuen gewerblichen und privaten Entwicklungen in den GCC-Staaten, gepaart mit entstehenden regulatorischen Rahmenbedingungen, treibt die Nachfrage an. Südamerika zeigt ebenfalls ein vielversprechendes Wachstum, das hauptsächlich durch zunehmende Urbanisierung und die steigende Akzeptanz moderner Gebäudetechnologien angetrieben wird, was einen schützenden Versicherungsschutz für kritische Versorgungsleistungen wie Heizkessel erfordert. Beide Regionen zeichnen sich durch eine geringere Penetration, aber ein hohes Wachstumspotenzial aus, da sich die wirtschaftlichen Bedingungen und das Bewusstsein für Versicherungen verbessern.

Preisgestaltung und Margendruck im Markt für Boilerversicherungen

Die Preisgestaltung im Markt für Boilerversicherungen ist komplex und wird von einer Vielzahl von Faktoren beeinflusst, darunter Heizkesseltyp, Alter, Standort der Immobilie, Umfang der Deckung und Wettbewerbslandschaft. Die durchschnittlichen Verkaufspreise (ASPs) für Heizkesselversicherungen variieren erheblich, wobei eine grundlegende Ausfallversicherung erschwinglicher ist als umfassende Pläne, die jährliche Wartung, Teile und Arbeitszeit für Reparaturen von Heizkesseln oder sogar Klempner- und Entwässerungsreparaturen umfassen. In reifen Märkten wie Europa, wo die regulatorischen Anforderungen streng sind und der Bestand an alten Heizkesseln hoch ist, spiegeln die Prämien tendenziell das erhöhte Risiko und die potenziellen Kosten häufiger Schäden wider. Umgekehrt können in aufstrebenden Märkten geringeres Bewusstsein und weniger strenge Vorschriften zu anfänglicher Preissensibilität mit niedrigeren ASPs führen.

Die Margenstrukturen entlang der Wertschöpfungskette stehen unter ständigem Druck. Versicherer sehen sich hohen Betriebskosten gegenüber, die mit der Aufrechterhaltung umfangreicher Netzwerke qualifizierter Techniker für Reparaturdienste, der Bearbeitung von Schäden und der Zeichnung von Risiken verbunden sind. Die Kosten für Teile und qualifizierte Arbeitskräfte, die kritische Kostenhebel darstellen, können mit wirtschaftlichen Bedingungen und Lieferkettenunterbrechungen schwanken. Beispielsweise können die Kosten für spezielle Heizkesselkomponenten die Schadenkosten erheblich beeinflussen. Darüber hinaus erhöhen die administrativen Gemeinkosten für die Policenausstellung, den Kundenservice und die Einhaltung von Vorschriften die operative Belastung. Die Rentabilität des Underwritings ist von größter Bedeutung und erfordert eine ausgefeilte versicherungsmathematische Analyse, um Prämien gegen erwartete Schäden und Betriebskosten auszugleichen.

Die Wettbewerbsintensität spielt ebenfalls eine entscheidende Rolle bei der Gestaltung der Preisgestaltungsmacht. Die Verbreitung von Online-Vergleichsportalen und der Eintritt neuer digitaler Erstversicherer in den digitalen Versicherungsmarkt haben die Preistransparenz erhöht und traditionelle Versicherer gezwungen, ihre Angebote zu optimieren. Dieser Wettbewerbsdruck, kombiniert mit möglichen nachteiligen Schadenereignissen aufgrund unvorhergesehener Ereignisse (z. B. wetterbedingte Systemausfälle), kann die Underwriting-Margen schmälern. Versicherer nutzen zunehmend Datenanalysen und das IoT im Versicherungsmarkt, um Risiken besser zu bewerten, Preise zu personalisieren und vorausschauende Wartungsstrategien zu implementieren, mit dem Ziel, die Schadenhäufigkeit und -schwere zu reduzieren. Dieser strategische Wandel ist entscheidend für die Aufrechterhaltung gesunder Margen in einem hart umkämpften Segment des breiteren Sach- und Haftpflichtversicherungsmarktes, in dem die Kundenbindung oft sowohl vom Preis als auch vom wahrgenommenen Wert der Dienstleistung abhängt.

Export-, Handelsfluss- und Zollabgaben-Auswirkungen auf den Markt für Boilerversicherungen

Der Markt für Boilerversicherungen, der hauptsächlich einen Dienstleistungsprodukt und keine physischen Güter betrifft, erlebt "Handelsströme" nicht durch traditionelle Exporte oder Zölle, sondern durch die grenzüberschreitende Erbringung von Versicherungsdienstleistungen, Kapitalströme und regulatorische Harmonisierung. Große internationale Versicherer wie Chubb Limited und Zurich Insurance Group operieren in mehreren Gerichtsbarkeiten und "exportieren" effektiv ihre Underwriting-Expertise und Risikokapazität durch die Einrichtung lokaler Tochtergesellschaften oder Zweigniederlassungen. Diese Einheiten navigieren durch unterschiedliche nationale regulatorische Rahmenbedingungen, um Heizkesselversicherungen für private, gewerbliche und industrielle Kunden in verschiedenen Regionen anzubieten.

Wichtige "Handelskorridore" beziehen sich in diesem Zusammenhang auf die etablierten Wege für internationale Versicherer, in verschiedene nationale Märkte einzutreten und dort tätig zu werden. Beispielsweise erleichtert die robuste finanzielle Integration innerhalb der Europäischen Union relativ reibungslose grenzüberschreitende Operationen für Versicherer, die in einem Mitgliedstaat lizenziert sind. Ebenso dienen etablierte Märkte wie Nordamerika und Europa oft als Quellen für Fachwissen und Kapital für die Expansion in aufstrebende Märkte in Asien-Pazifik und Lateinamerika.

Direkte Zölle auf Heizkesselversicherungen sind nicht vorhanden, da Versicherungen eine Dienstleistung sind. Nicht-tarifäre Handelshemmnisse (NTH) wirken sich jedoch erheblich auf die grenzüberschreitende Dienstleistungserbringung aus. Dazu gehören: abweichende nationale regulatorische Anforderungen (z. B. unterschiedliche Kapitaladäquanzregeln, Solvenzregelungen), Lizenzierungskomplexitäten, lokale Inhaltsanforderungen für Versicherungsgeschäfte (z. B. Vorschreibung lokaler Sachverständiger oder Investitionen in lokale Vermögenswerte) und Datenspeicherungsgesetze. Diese NTH erhöhen die Compliance-Kosten für internationale Versicherer und können den Marktzugang für neue Marktteilnehmer einschränken und die globale Wettbewerbslandschaft des Sach- und Haftpflichtversicherungsmarktes beeinflussen.

Jüngste Auswirkungen der Handelspolitik, obwohl nicht direkt zollbezogen, können den Markt beeinflussen. Der Brexit führte beispielsweise zu neuen regulatorischen Hürden für in Großbritannien ansässige Versicherer, die EU-Kunden betreuen wollten, und fragmentierte den einst geeinten europäischen Versicherungsmarkt. Ähnlich könnten wachsende protektionistische Stimmungen in einigen Ländern zu strengeren Vorschriften führen, die heimische Versicherer begünstigen, wodurch es für internationale Akteure schwieriger wird, ihre Präsenz auszuweiten oder für Plattformen des digitalen Versicherungsmarktes, nahtlos grenzüberschreitend tätig zu sein. Das Fehlen globaler Standardisierung für die Versicherungsregulierung bedeutet, dass das grenzüberschreitende Volumen und die Leichtigkeit internationaler Operationen stark von bilateralen oder regionalen Handelsabkommen und Bemühungen zur regulatorischen Harmonisierung abhängen, die derzeit für spezialisierte Versicherungsprodukte wie Heizkesseldeckungen begrenzt sind.

Boiler Insurance Segmentation

1. Typen

1.1. Kesselreparaturen

1.2. Kesselwartung

1.3. Klempner- und Entwässerungsreparaturen

1.4. Sonstige

2. Deckungsart

2.1. Kessel-Ausfallversicherung

2.2. Kessel- und Zentralheizungsversicherung

2.3. Kessel-, Sanitär- und Elektroversicherung

2.4. Umfassende Kesselversicherung

2.5. Haftpflichtversicherung

2.6. Sonstige

3. Endverbraucher

3.1. Wohnbereich

3.2. Gewerblich

3.3. Industriell

4. Vertriebskanal

4.1. Versicherungsmakler

4.2. Vertreter

4.3. Bancassurance

4.4. Digitale Plattformen

4.5. Sonstige

Boiler Insurance Segmentation By Geography

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Skandinavien

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Boilerversicherungen ist ein reifer Sektor, der stark von der gut entwickelten Infrastruktur und den strengen behördlichen Anforderungen des Landes geprägt ist. Angesichts des hohen Anteils älterer Heizkesselsysteme, insbesondere in den knapp 60 % der privaten und gewerblichen Haushalte, die laut Schätzungen älter als 10 Jahre sind, besteht eine konstante Nachfrage nach Wartungs-, Reparatur- und Ausfallschutzleistungen. Deutschland ist bekannt für seine starke industrielle Basis und sein Engagement für Energieeffizienz und Sicherheit, was sich direkt in der Nachfrage nach umfassenden Versicherungslösungen für Heizungsanlagen niederschlägt. Die deutschen Hausbesitzer und Unternehmen legen Wert auf Zuverlässigkeit und Sicherheit, was die Bedeutung von Versicherungen erhöht, die vor hohen Reparaturkosten und Betriebsunterbrechungen schützen. Branchenführer wie Chubb Limited und Zurich Insurance Group, die in Deutschland aktiv sind, bedienen diesen Markt mit spezialisierten Produkten, die auf die lokalen Bedürfnisse zugeschnitten sind. Auch Unternehmen wie HomeServe PLC, obwohl ursprünglich britisch, haben durch die Fokussierung auf Hauswartungsdienste eine Präsenz aufgebaut. Regulatorisch unterliegt der Markt in Deutschland unter anderem den Vorgaben der Energieeinsparverordnung (EnEV) und den Prüfpflichten von Fachbetrieben gemäß der Trinkwasserverordnung, was die Bedeutung von Wartungsverträgen und damit verbundenen Versicherungen unterstreicht. Die Verbreitung von TÜV-zertifizierten Dienstleistungen und strengen Normen für die Sicherheit von Druckgeräten (DGRL) beeinflussen ebenfalls das gesamte Ökosystem. Verbraucher in Deutschland greifen häufig auf eine Mischung aus direkten Verträgen mit Heizungsinstallateuren und über Versicherungsagenten sowie zunehmend über digitale Plattformen auf Versicherungsprodukte zu. Die Präferenz liegt oft bei umfassenden Policen, die sowohl Ausfälle als auch regelmäßige Wartungen abdecken, um langfristige Kosteneinsparungen und Betriebssicherheit zu gewährleisten. Die Marktgröße in Deutschland wird von den europäischen Gesamtzahlen getragen und dürfte im mittleren einstelligen Prozentbereich wachsen, angetrieben durch den anhaltenden Ersatzbedarf älterer Anlagen und die steigenden Energiekosten, die den Wert energieeffizienter Lösungen und deren Schutz hervorheben.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Hartford Steam Boiler (HSB)

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Chubb Limited

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. AIG

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. HomeServe PLC

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. FM Global

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Travelers Insurance

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Zurich Insurance Group

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Andere

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Forschungsmethodik für die Prognose des Kesselversicherungsmarktes 2026-2034

Unser umfassender Marktforschungsbericht über Kesselversicherungen verwendet eine robuste, facettenreiche Methodik, die darauf abzielt, hochgenaue und umsetzbare Erkenntnisse zu liefern. Diese Methodik gewährleistet eine sorgfältige Untersuchung der Marktdynamik, der Wettbewerbslandschaft und zukünftiger Wachstumspfade und garantiert eine geschätzte Datengenauigkeit von 85-90%. Jeder Bericht wird sorgfältig aktualisiert, um die neuesten Marktbedingungen bis zum Kaufdatum widerzuspiegeln.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter der Produktentwicklung für Hausratversicherungen

Die Primärforschung bildet das Fundament unserer Analyse und macht einen erheblichen Anteil von 70-80% unserer gesamten Forschungsbemühungen aus. Dieser intensive Ansatz beinhaltet die direkte Interaktion mit wichtigen Branchenteilnehmern und Interessengruppen, um Informationen aus erster Hand zu sammeln, Sekundärergebnisse zu validieren und nuancierte Marktperspektiven aufzudecken. Unsere Primärforschung umfasst Tiefeninterviews, Umfragen und Diskussionen mit einer Vielzahl von Unternehmen entlang der Wertschöpfungskette sowie mit einflussreichen Jobrollen innerhalb dieser Organisationen.

Befragte Schlüsselunternehmenstypen:

Spezialisierte Kesselversicherungsunterzeichner

Große Multi-Line-Versicherungsträger

Kesselwartungs- und Reparaturunternehmen (z. B. große Reparaturnetzwerke, unabhängige Spezialisten)

Direktor für Partnerschaften & Netzwerkmanagement (für Dienstleisternetzwerke)

Aktuarmanager (Schwerpunkt Sach- und Unfallsparten)

Dieser qualitative und quantitative Datenerfassungsprozess ermöglicht es uns, granulare Details zu Markttrends, Produktangeboten, Vertriebsstrategien, Preismodellen und regionalen Besonderheiten zu erfassen, die oft allein durch Sekundärquellen nicht verfügbar sind.

Sekundärforschung & Branchenbenchmarking

Die Sekundärforschung ergänzt unsere primären Bemühungen und macht die restlichen 20-30% unserer Datenerfassung aus. Diese Phase beinhaltet eine gründliche Überprüfung veröffentlichter Daten aus glaubwürdigen und autoritativen Quellen, um ein grundlegendes Marktverständnis zu etablieren und wichtige Trends zu identifizieren. Wir verzichten auf die Nutzung von Daten von anderen Marktforschungswebsites und konzentrieren uns stattdessen auf primäre offizielle und finanzielle Quellen.

Wichtige Sekundärdatenquellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, Investitionstrends und strategische Entwicklungen.

Branchenverbände: Veröffentlichungen, Jahresberichte und Whitepaper anerkannter Versicherungs- und Heizungsbranchenverbände, die entscheidende branchenspezifische Daten und Erkenntnisse liefern. Beispiele hierfür sind:

Unternehmensjahresberichte & Investorenpräsentationen: Öffentlich zugängliche Dokumente, die tiefere Einblicke in die Unternehmensleistung, strategische Prioritäten und Marktausblicke bieten.

Akademische Forschung & Whitepapers: Peer-Review-Studien und Analysen, die theoretische Rahmenwerke und spezielle Einblicke in die Dynamik des Versicherungsmarktes bieten.

Diese umfassende Sekundärforschung bietet eine breite Basis für die Marktsegmentierung, Wettbewerbsanalyse und die Identifizierung makroökonomischer Faktoren, die den Kesselversicherungsmarkt beeinflussen.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Schätzung der Marktgröße und zur Prognose nutzt eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die auf mehreren Ebenen trianguliert werden, um Genauigkeit und Zuverlässigkeit zu gewährleisten.

Top-Down-Ansatz: Dies beinhaltet die Schätzung des gesamten verfügbaren Marktes (TAM) für Versicherungsdienstleistungen und die anschließende fortschreitende Einschränkung auf den spezifischen Kesselversicherungsmarkt basierend auf Durchdringungsraten, Art der Deckung und regionalen Wirtschaftsindikatoren. Makroökonomische Faktoren wie BIP-Wachstum, Bauausgaben, Haushaltsbildung und Änderungen der Energiepolitik werden in diese Analyse integriert.

Bottom-Up-Ansatz: Dieser granulare Ansatz aggregiert die Marktgröße von Grund auf, indem spezifische Marktvariablen analysiert werden. Für den Kesselversicherungsmarkt umfasst dies:

Gesamtzahl der installierten Kessel (Wohn- und Gewerbeobjekte in den Regionen)

Durchschnittlicher Jahresbeitrag pro Kesselversicherungspolice (segmentiert nach Deckungsart und Endverbraucher)

Durchdringungsrate der Kesselversicherung (%) (nach Endverbraucher und Geografie)

Volumen jährlicher Neuinstallationen und Ersatzkessel

Mehrstufige Datentriangulation: Datenpunkte aus der Primär- und Sekundärforschung werden an verschiedenen Ebenen rigoros abgeglichen und validiert – nach Art, Deckung, Endverbraucher, Vertriebskanal und Geografie. Dieser iterative Prozess hilft bei der Identifizierung und Behebung von Diskrepanzen und verbessert so die Präzision unserer Marktschätzungen und Prognosen von 2026 bis 2034. Proprietäre statistische Modelle werden verwendet, um das zukünftige Marktwachstum basierend auf historischen Trends, Wirtschaftsindikatoren und erwarteten Branchenentwicklungen zu projizieren.

Datengenauigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards an Datengenauigkeit und -qualität ist für die Integrität unserer Forschung von größter Bedeutung. Alle gesammelten Daten, ob primär oder sekundär, durchlaufen einen strengen Validierungsprozess. Fachexperten prüfen die Daten auf Konsistenz, Zuverlässigkeit und Relevanz. Unsere internen Qualitätssicherungsprotokolle, kombiniert mit mehreren Runden der gegenseitigen Überprüfung mit Branchenexperten, stellen sicher, dass die geschätzte Datengenauigkeit konsequent im garantierten Bereich von 85-90% liegt. Dieser rigorose Prozess ermöglicht es uns, unseren Kunden hochgradig zuverlässige Marktinformationen zu liefern.

Häufig gestellte Fragen

1. Wer sind die führenden Unternehmen auf dem Markt für Kesselversicherungen?

Zu den wichtigsten Akteuren auf dem Markt für Kesselversicherungen gehören Hartford Steam Boiler (HSB), Chubb Limited, AIG, HomeServe PLC, FM Global, Travelers Insurance und Zurich Insurance Group. Diese Unternehmen konkurrieren in verschiedenen Deckungsarten und Endbenutzersegmenten, darunter Privat- und Geschäftskunden. Die Wettbewerbslandschaft wird durch das Dienstleistungsangebot, die geografische Reichweite und die Integration digitaler Plattformen geprägt.

2. Was sind die wichtigsten Überlegungen zur Lieferkette für Anbieter von Kesselversicherungen?

Die Kesselversicherungsbranche ist eine Dienstleistungsbranche, was bedeutet, dass die 'Rohmaterialien' hauptsächlich Daten für die Risikobewertung, versicherungsmathematische Modelle und ein Netzwerk qualifizierter Reparatur- und Wartungsfachleute sind. Die Lieferkette konzentriert sich auf eine effiziente Schadenabwicklung, zuverlässige Partner für Reparaturen und Wartung von Kesseln sowie effektives Datenmanagement für die Underwriting. Die Sicherstellung des Zugangs zu qualifizierten Arbeitskräften und Spezialteilen ist entscheidend für eine zeitnahe Leistungserbringung.

3. Wie wirken sich internationale Handelsströme und Export-Import-Dynamiken auf die Kesselversicherungsbranche aus?

Die Kesselversicherungsbranche ist aufgrund nationaler regulatorischer Rahmenbedingungen und spezifischer Marktbedingungen überwiegend lokalisiert, was die direkten Export-Import-Dynamiken des Versicherungsprodukts selbst einschränkt. Globale Versicherungsgruppen wie Chubb Limited und Zurich Insurance Group operieren über etablierte lokale Tochtergesellschaften in verschiedenen Regionen und passen ihre Policen an länderspezifische Anforderungen an. Dieses Modell ermöglicht eine globale Präsenz ohne signifikanten grenzüberschreitenden Handel mit Versicherungspolicen.

4. Welche Faktoren beeinflussen die Preisgestaltung und Kostenstrukturen bei Kesselversicherungen?

Die Preisgestaltung bei Kesselversicherungen wird in erster Linie durch versicherungsmathematische Risikobewertungen beeinflusst, die Kesselalter, -typ, Wartungshistorie und Schadenhäufigkeit berücksichtigen. Die Kostenstruktur umfasst Schadenleistungen für Kesselreparaturen und -wartung, Verwaltungsaufwand, Kosten für die Einhaltung gesetzlicher Vorschriften und Provisionen für Vertriebskanäle (z. B. über Versicherungsmakler oder digitale Plattformen). Wettbewerb und makroökonomische Faktoren beeinflussen ebenfalls Prämienanpassungen und die Gesamtrentabilität.

5. Gab es in letzter Zeit bemerkenswerte Entwicklungen oder M&A-Aktivitäten im Sektor der Kesselversicherungen?

Obwohl spezifische M&A-Aktivitäten oder Produkteinführungen in der bereitgestellten Marktanalyse nicht detailliert aufgeführt sind, verzeichnet die Branche im Allgemeinen eine kontinuierliche Weiterentwicklung bei Deckungsarten wie umfassenden Kesselversicherungen und der Integration digitaler Plattformen. Versicherer zielen darauf ab, das Kundenerlebnis durch schnellere Schadenabwicklung und personalisierte Policenangebote zu verbessern. Breitere Markttrends deuten auf einen Fokus auf digitale Transformation für Vertrieb und betriebliche Effizienz hin.

6. Was sind die Haupteintrittsbarrieren und Wettbewerbsvorteile auf dem Markt für Kesselversicherungen?

Hohe Kapitalanforderungen für das Underwriting, strenge regulatorische Compliance und die Notwendigkeit einer etablierten Infrastruktur für die Schadenabwicklung stellen erhebliche Eintrittsbarrieren für Kesselversicherungen dar. Wettbewerbsvorteile werden durch Markenreputation, umfangreiche Vertriebsnetze (z. B. Agenten, Bancassurance, digitale Plattformen), spezialisierte Underwriting-Expertise und ein robustes Netzwerk qualifizierter Dienstleister für Kesselreparaturen und -wartung aufgebaut. Datenanalytikfähigkeiten für die Risikobewertung bieten ebenfalls einen Wettbewerbsvorteil.