Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Antiangiogene Wirkstoffe: Analyse des Marktwachstums 2026-2034

Antiangiogene Wirkstoffe

Antiangiogene Wirkstoffe: Analyse des Marktwachstums 2026-2034

Antiangiogene Wirkstoffe by Wirkstofftyp (Monoklonale Antikörper, Peptid, Kleine Moleküle), by Wirkmechanismus (VEGF-Signalweg-Inhibitoren, Angiopoietin-Inhibitoren, PDGF-Inhibitoren, Multitarget-Kinase-Inhibitoren), by Indikation (Krebstherapie, Augenerkrankungen, Entzündungs- und Autoimmunerkrankungen, Andere), by Verabreichungsroute (Oral, Intravenös, Intravitreal), by Wirkstoffentwicklungsstadium (Zugelassene Therapien, Klinische Studien, Präklinische Entwicklung), by Endverbraucher (Krankenhäuser, Spezialkliniken, Krebsbehandlungszentren, Augenkliniken), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordic, Rest Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 111

Wichtige Einblicke in den Markt für Antiangiogene Medikamente

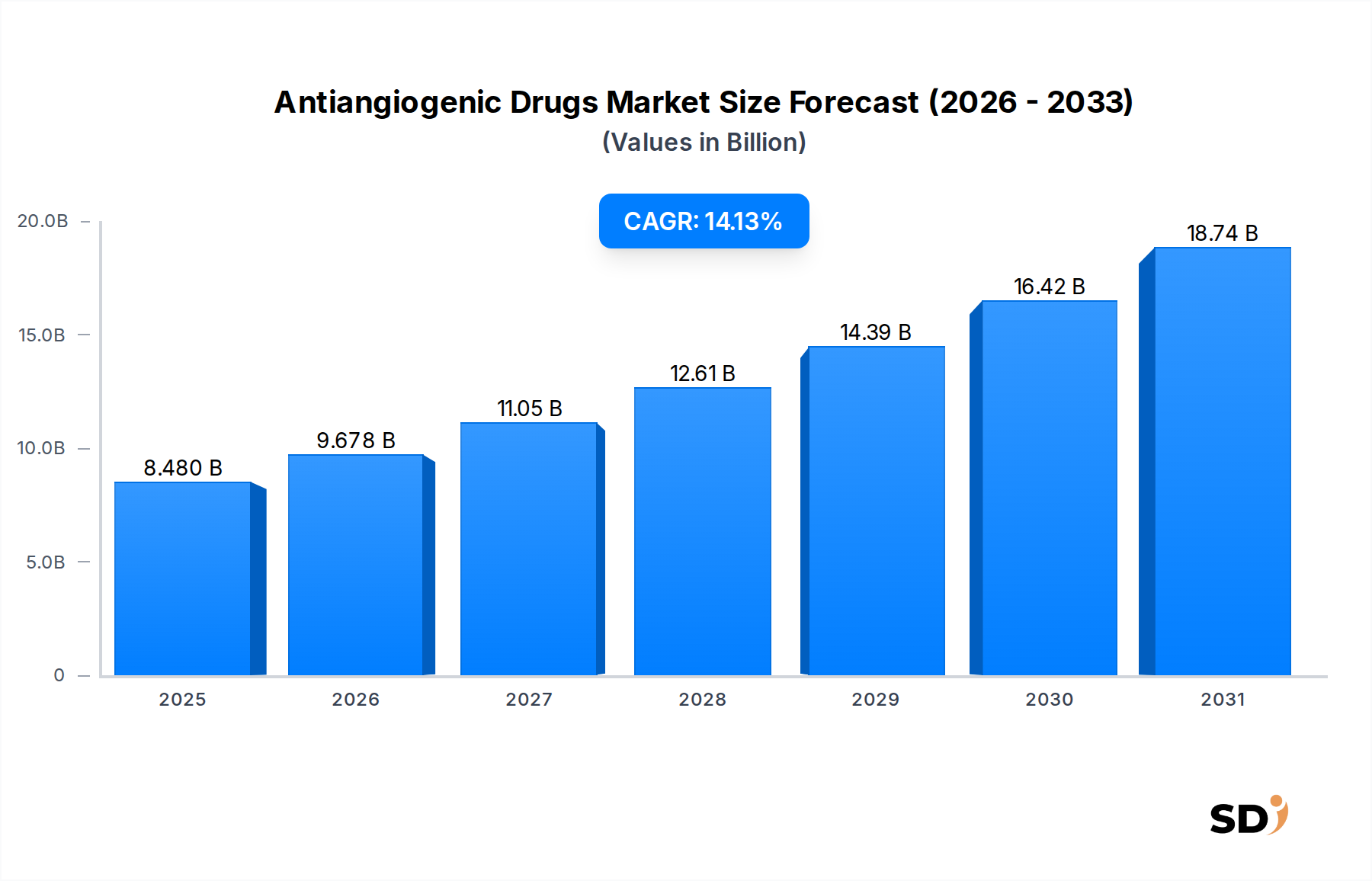

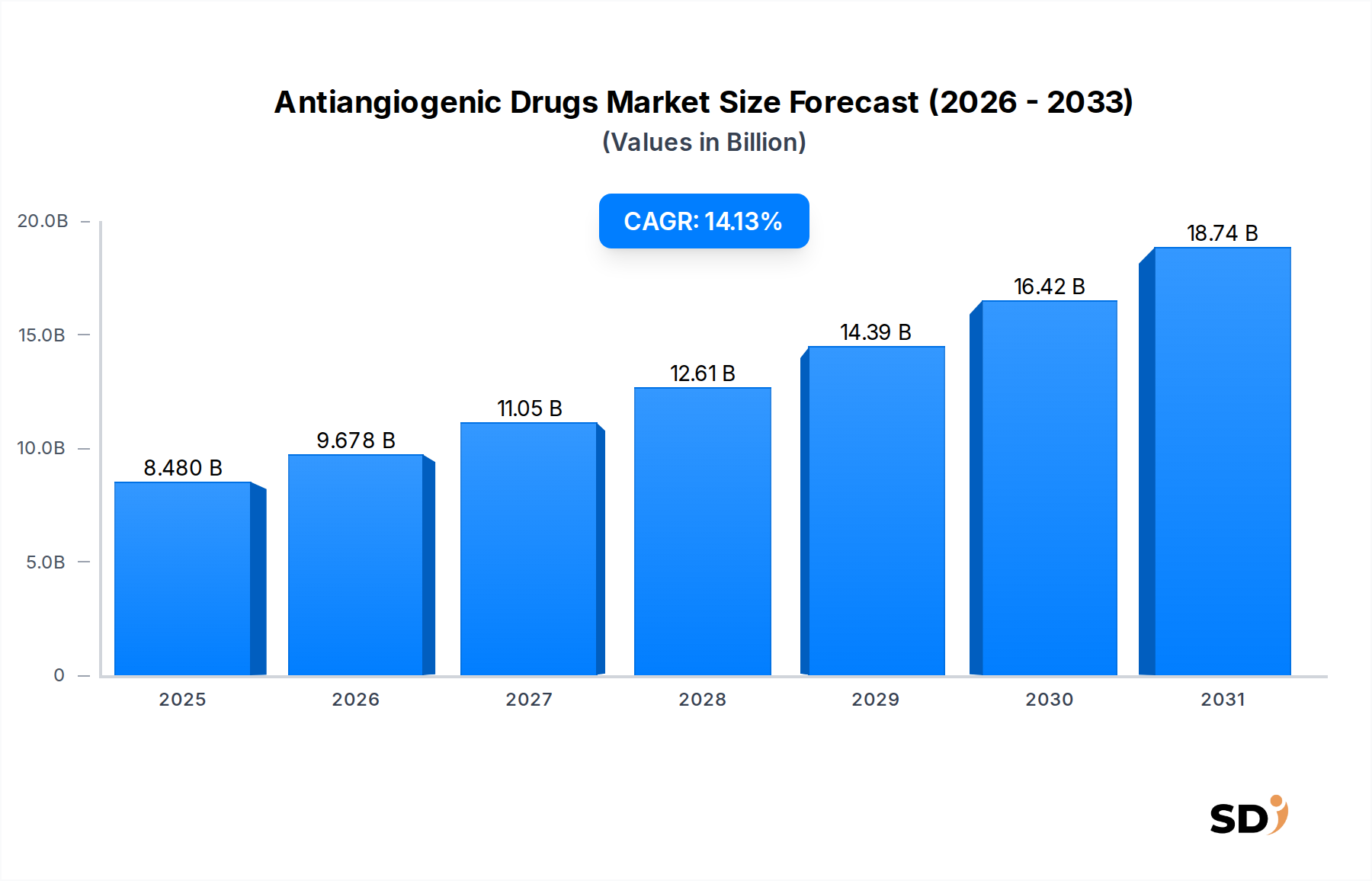

Der Markt für Antiangiogene Medikamente steht vor einer erheblichen Expansion, die kritische Fortschritte in der Onkologie und bei der Behandlung von Augenerkrankungen widerspiegelt. Mit einem Wert von rund 8,48 Milliarden US-Dollar im Jahr 2025 wird erwartet, dass der Markt bis 2034 schätzungsweise 28,21 Milliarden US-Dollar erreichen wird, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,13 % im Prognosezeitraum entspricht. Diese signifikante Wachstumskurve wird durch eine Konvergenz von Faktoren gestützt, darunter die steigende globale Inzidenz von Krebs, die zunehmende Prävalenz von altersbedingter Makuladegeneration (AMD) und diabetischer Retinopathie sowie kontinuierliche Innovationen in der Medikamentenentwicklung.

Antiangiogene Wirkstoffe Marktgröße (in Billion)

20.0B

15.0B

10.0B

5.0B

0

8.480 B

2025

9.678 B

2026

11.05 B

2027

12.61 B

2028

14.39 B

2029

16.42 B

2030

18.74 B

2031

Zu den wichtigsten Nachfragetreibern für Antiangiogene Medikamente gehören eine alternde Weltbevölkerung, die mit einer erhöhten Krankheitslast chronischer Erkrankungen korreliert, die auf diese Therapien ansprechen. Darüber hinaus hat ein besseres Verständnis der Angiogenese-Signalwege auf molekularer Ebene die Entwicklung gezielterer und wirksamerer Behandlungen ermöglicht, die über unspezifische zytotoxische Mittel hinausgehen. Makro-Schwungräder wie steigende Gesundheitsausgaben, unterstützende regulatorische Rahmenbedingungen für die Orphan-Drug-Zulassung und die zunehmende Akzeptanz personalisierter Medizinansätze tragen ebenfalls zur Beschleunigung des Marktes bei. Die Integration antiangiogener Wirkstoffe in Kombinationstherapien, insbesondere mit Immuntherapien und zielgerichteten Wirkstoffen, erweist sich als entscheidend für die Überwindung von Therapieresistenzen und die Verbesserung der Patientenergebnisse bei verschiedenen Indikationen.

Aus technologischer Sicht tragen laufende Forschungen zu neuartigen Wirkstoffzielen und die Verfeinerung bestehender Therapien erheblich bei. Die Zukunftsaussichten für den Markt für Antiangiogene Medikamente bleiben äußerst optimistisch, angetrieben durch eine robuste Pipeline von untersuchten Medikamenten, sich erweiternde therapeutische Indikationen über primäre Krebs- und Augenheilkunde hinaus sowie die zunehmende Verfügbarkeit von Biosimilars, die den Marktzugang und die Erschwinglichkeit in ausgewählten Regionen verbessern. Der Markt erlebt auch eine Verschiebung hin zu patientenzentrierteren Medikamentenabgabesystemen (Drug Delivery Systems Market) mit einem Fokus auf Verbesserung von Komfort und Therapietreue. Darüber hinaus betont der aufstrebende Markt für Präzisionsmedizin (Precision Medicine Market) Therapien, die auf individuelle Patientenprofile zugeschnitten sind, ein Bereich, in dem Antiangiogene Medikamente mit spezifischen molekularen Zielen hochrelevant sind. Diese strategische Roadmap deutet auf anhaltendes Wachstum hin, das durch therapeutische Diversifizierung und erhöhte globale Penetration gekennzeichnet ist.

Der Markt für Antiangiogene Medikamente ist durch mehrere therapeutische Segmente gekennzeichnet, unter denen VEGF-Signalweg-Inhibitoren, insbesondere solche, die auf monoklonalen Antikörpern basieren, hinsichtlich Umsatzanteil und klinischem Einfluss als die dominantesten hervorstechen. Diese Dominanz ist hauptsächlich auf das grundlegende Verständnis des vaskulären endothelialen Wachstumsfaktors (VEGF) als kritischen Mediator der Angiogenese zurückzuführen, was seine Hemmung zu einer hochwirksamen Strategie für zahlreiche Krankheiten macht. Zugelassene Therapien, die auf den VEGF-Signalweg abzielen, wie Bevacizumab, Ranibizumab und Aflibercept, haben starke klinische Präzedenzfälle und eine breite Akzeptanz bei wichtigen Indikationen wie verschiedenen soliden Tumoren (kolorektales Karzinom, Lungenkrebs, Nierenkrebs, Hirntumoren) und okulären neovaskulären Erkrankungen (feuchte AMD, diabetisches Makulaödem) etabliert.

Das Segment der monoklonalen Antikörper (Monoclonal Antibodies Market) innerhalb der Antiangiogenika repräsentiert einen signifikanten Teil dieser Dominanz. Diese großen biologischen Moleküle bieten hohe Spezifität und Wirksamkeit, was zu günstigen Sicherheitsprofilen im Vergleich zu breiteren Kinase-Inhibitoren führt. Unternehmen wie Roche, Regeneron und Novartis haben stark in diesen Bereich investiert und von ihrer Führungsposition profitiert. Beispielsweise war Bevacizumab ein erster monoklonaler Antikörper gegen VEGF, der die Krebstherapie revolutionierte. Ebenso haben Ranibizumab und Aflibercept den Markt für Augenheilkunde (Ophthalmology Treatment Market) verändert und wirksame Interventionen für zuvor schwächende Augenerkrankungen bereitgestellt. Während niedermolekulare Medikamente ebenfalls eine entscheidende Rolle spielen und oft auf mehrere Tyrosinkinasen abzielen, die an der Angiogenese beteiligt sind, bleiben die Marktdurchdringung und die etablierte Wirksamkeit von VEGF-Inhibitoren auf monoklonaler Antikörperbasis überlegen.

Der Marktanteil von VEGF-Signalweg-Inhibitoren ist nicht nur beträchtlich, sondern wächst auch weiter, wenn auch mit zunehmendem Wettbewerb durch Biosimilars und Therapien der nächsten Generation. Die laufende Forschung und Entwicklung neuer Formulierungen, erweiterter Dosierungsschemata und Kombinationen mit anderen therapeutischen Modalitäten (z. B. Immuntherapien) gewährleistet eine anhaltende Relevanz. Während andere Wirkmechanismen wie Angiopoietin-Inhibitoren und PDGF-Inhibitoren an Bedeutung gewinnen, haben sie noch nicht die breite Marktdurchdringung und den Umsatzumfang erreicht, den VEGF-Zielmittel aufweisen. Der Markt für niedermolekulare Medikamente (Small Molecule Drugs Market) in diesem Sektor besteht hauptsächlich aus multi-zielgerichteten Kinase-Inhibitoren, die angiogene Signalwege beeinflussen können, jedoch oft mit einem breiteren Off-Target-Profil. Die Dominanz von VEGF-Inhibitoren unterstreicht ihren nachgewiesenen klinischen Wert und die erheblichen Investitionen in ihre Entwicklung und Kommerzialisierung, was ihre Position als Eckpfeiler des Marktes für Antiangiogene Medikamente festigt."

"## Wichtige Marktdynamiken & Herausforderungen im Markt für Antiangiogene Medikamente

Der Markt für Antiangiogene Medikamente wird maßgeblich durch ein dynamisches Zusammenspiel von starken Treibern und anhaltenden Einschränkungen geprägt. Ein primärer Treiber ist die zunehmende globale Krankheitslast chronischer Erkrankungen, insbesondere Krebs und Augenerkrankungen. So prognostiziert die International Agency for Research on Cancer (IARC) GLOBOCAN für 2040 etwa 28,4 Millionen neue Krebsfälle weltweit, ein Anstieg von 47 % gegenüber 2020, was die dringende Nachfrage nach wirksamen Krebstherapeutika (Oncology Therapeutics Market) weiter steigert. Gleichzeitig schätzt die Weltgesundheitsorganisation, dass im Jahr 2020 weltweit etwa 196 Millionen Menschen von altersbedingter Makuladegeneration (AMD) betroffen waren, eine Zahl, die bis 2040 voraussichtlich 288 Millionen erreichen wird, was die Innovation und Nutzung im Markt für Augenheilkunde (Ophthalmology Treatment Market) vorantreibt. Kontinuierliche Fortschritte in der pharmazeutischen Forschung und Entwicklung, insbesondere bei zielgerichteten Therapien, sind entscheidend. Die globalen Ausgaben für F&E in der Pharmaindustrie überstiegen 2022 die 200 Milliarden US-Dollar, wobei ein erheblicher Teil davon für neuartige Biologika und niedermolekulare Verbindungen bestimmt ist, was die Entdeckung neuer antiangiogener Wirkstoffe und die Verbesserung des bestehenden Angebots im Biologika-Markt (Biologics Market) beschleunigt.

Trotz dieser starken Rückenwinde behindern mehrere signifikante Einschränkungen das Marktwachstum. Die hohen Kosten für antiangiogene Therapien bleiben eine kritische Zugangsschranke, insbesondere in Entwicklungsländern. Jährliche Behandlungskosten für einige Anti-VEGF-Therapien können 10.000 US-Dollar pro Patient übersteigen, was zu Belastungen der Gesundheitsbudgets beiträgt und eine breite Akzeptanz einschränkt. Darüber hinaus entwickeln Patienten im Laufe der Zeit häufig Resistenzen gegen antiangiogene Behandlungen, was die Erforschung von Kombinationstherapien oder alternativen Wirkstoffen erforderlich macht. Klinische Daten deuten darauf hin, dass ein erheblicher Teil der Patienten innerhalb von 12–18 Monaten nach der initialen antiangiogenen Therapie Resistenzen entwickelt, was eine anhaltende Herausforderung für die Langzeitwirksamkeit darstellt. Die Komplexität der Herstellung von Biologika, die einen großen Teil dieses Marktes ausmachen, sowie die strengen behördlichen Zulassungsverfahren stellen ebenfalls Hürden dar. Die durchschnittliche Zeit von der Wirkstoffentdeckung bis zur Marktzulassung kann sich auf 10–15 Jahre erstrecken und umfangreiche und kostspielige klinische Studien umfassen, was den Markteintritt und die Innovation verzögert. Die Verwaltung der Lieferkette für komplexe pharmazeutische Wirkstoffe (Active Pharmaceutical Ingredients Market) für diese hochentwickelten Medikamente fügt weitere Herausforderungen hinzu."

"## Wettbewerbslandschaft des Marktes für Antiangiogene Medikamente

Die Wettbewerbslandschaft des Marktes für Antiangiogene Medikamente ist durch die Präsenz mehrerer etablierter Pharmariesen und aufstrebender biopharmazeutischer Unternehmen gekennzeichnet, die alle durch Produktinnovation, strategische Partnerschaften und geografische Expansion um Marktanteile kämpfen. Der Markt ist sehr forschungsintensiv und konzentriert sich auf neuartige Ziele, verbesserte Verabreichungsmethoden und Kombinationstherapien.

Aktuelle Entwicklungen auf dem Markt für Antiangiogene Medikamente unterstreichen einen kontinuierlichen Vorstoß zur Erweiterung des therapeutischen Nutzens, zur Verbesserung der Patientenergebnisse und zur Erhöhung der Marktzugänglichkeit durch neue Formulierungen und Biosimilars. Diese Meilensteine spiegeln eine lebendige F&E-Landschaft und strategische Kooperationen wider, die darauf abzielen, anhaltende Herausforderungen bei Krebs- und Augenerkrankungen zu bewältigen.

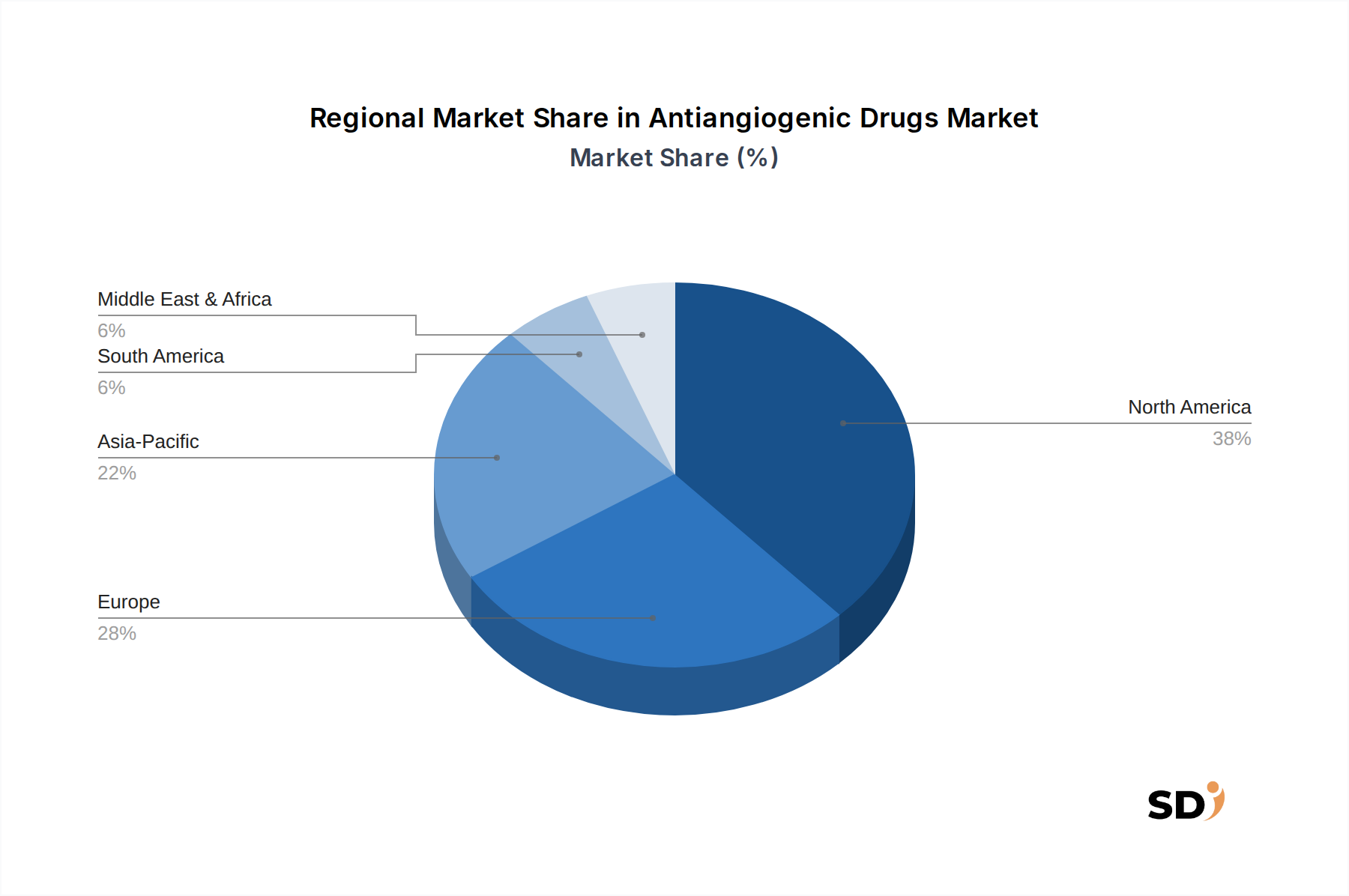

Der Markt für Antiangiogene Medikamente weist unterschiedliche regionale Dynamiken auf, die von der Gesundheitsinfrastruktur, der Krankheitsprävalenz, den regulatorischen Rahmenbedingungen und den wirtschaftlichen Faktoren beeinflusst werden. Obwohl der Markt global ist, bestehen erhebliche Unterschiede hinsichtlich Umsatzanteil, Wachstumsraten und primären Nachfragetreibern in den Schlüsselregionen.

Nordamerika hält derzeit den größten Anteil am Markt für Antiangiogene Medikamente. Diese Dominanz wird durch hohe Pro-Kopf-Gesundheitsausgaben, fortschrittliche medizinische Einrichtungen, eine breite Akzeptanz innovativer Therapien und die Präsenz führender Pharma- und Biotech-Unternehmen angetrieben. Robuste F&E-Investitionen, insbesondere in den Vereinigten Staaten, treiben kontinuierliche Produktinnovationen und eine beschleunigte Marktdurchdringung voran. Die Region profitiert von einem ausgereiften regulatorischen Rahmen, der zwar streng ist, aber die Einführung wirksamer neuartiger Medikamente erleichtert. Beispielsweise bildet die hohe Inzidenz von Krebs und Augenerkrankungen in den USA und Kanada einen primären Nachfragetreiber.

Europa stellt einen weiteren bedeutenden Markt für Antiangiogene Medikamente dar, der durch starke Regulierungsbehörden wie die Europäische Arzneimittel-Agentur (EMA) und umfassende Gesundheitssysteme, die die Akzeptanz fortschrittlicher Behandlungen unterstützen, gekennzeichnet ist. Obwohl die Region möglicherweise reifer ist als einige Schwellenländer, wächst sie aufgrund des zunehmenden Bewusstseins für gezielte Therapien und der alternden Bevölkerung weiter. Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler, angetrieben durch staatliche Gesundheitsausgaben und öffentliche Gesundheitsinitiativen, die sich auf Krebs und chronische Augenerkrankungen konzentrieren.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für Antiangiogene Medikamente im Prognosezeitraum sein. Diese schnelle Expansion ist hauptsächlich auf die kolossale Patientenzahl, insbesondere in China und Indien, die verbesserte Gesundheitsinfrastruktur und steigende verfügbare Einkommen zurückzuführen, die den Zugang zu fortschrittlichen medizinischen Behandlungen erhöhen. Regierungen in Ländern wie Japan und Südkorea fördern aktiv F&E und pharmazeutische Innovationen. Die zunehmende Prävalenz von Krankheiten wie Lungenkrebs und diabetischer Retinopathie in dieser Region dient als wichtiger Nachfragetreiber, zusammen mit einem wachsenden Fokus auf den Markt für pharmazeutische Wirkstoffe (Active Pharmaceutical Ingredients Market) für die lokale Herstellung.

Naher Osten und Afrika (MEA) sind ein aufstrebender Markt für Antiangiogene Medikamente, wenn auch mit einem derzeit geringeren Marktanteil. Die Region verzeichnet verstärkte Investitionen in die Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für moderne Behandlungsmodalitäten. Länder im Golf-Kooperationsrat (GCC) führen dieses Wachstum an, angetrieben durch Initiativen für Medizintourismus und Bemühungen von Regierungen zur Verbesserung der Gesundheitsstandards. Während Herausforderungen wie Erschwinglichkeit und begrenzter Zugang zu spezialisierter Versorgung fortbestehen, deutet die zunehmende Inzidenz von ernährungsbedingten Krankheiten und Krebs auf erhebliche unerfüllte medizinische Bedürfnisse als primären Nachfragetreiber für zukünftiges Wachstum in dieser Region hin."

"## Technologie-Innovationspfad im Markt für Antiangiogene Medikamente

Der Markt für Antiangiogene Medikamente steht an der Spitze biotechnologischer Innovationen, wobei mehrere aufkommende Technologien darauf abzielen, therapeutische Paradigmen zu verändern. Die Entwicklung bewegt sich hin zu präziseren, langlebigeren und patientenfreundlicheren Lösungen, die traditionelle Geschäftsmodelle bedrohen und gleichzeitig neue Chancen schaffen.

Eine der disruptivsten Innovationen ist das Aufkommen von Gentherapie- und Zelltherapieansätzen (Gene Therapy and Cell Therapy). Diese Technologien zielen darauf ab, eine anhaltende Produktion von antiangiogenen Faktoren zu ermöglichen oder Zellen so zu modifizieren, dass ihre antiangiogenen Fähigkeiten verbessert werden, was besonders für chronische Erkrankungen wie feuchte AMD relevant ist. Anstatt wiederholter Injektionen könnte eine einzige Behandlung eine langfristige Wirksamkeit bieten. Obwohl die Akzeptanzzeiträume lang sind (5–10 Jahre für eine breite klinische Anwendung aufgrund komplexer regulatorischer Hürden und Herstellungsverfahren), sind die F&E-Investitionen außergewöhnlich hoch, angetrieben durch das Potenzial für heilende oder lang anhaltende Behandlungen. Dies stellt eine direkte Herausforderung für etablierte Geschäftsmodelle dar, die auf wiederkehrenden Medikamentenverkäufen basieren, und zwingt sie möglicherweise, sich auf einmalige, hochwertige Therapien auszurichten.

Ein weiterer transformativer Bereich ist die Anwendung von KI und maschinellem Lernen (ML) in der Zielidentifizierung und Wirkstoffentdeckung (AI and Machine Learning in Target Identification and Drug Discovery). KI-Algorithmen können riesige Datensätze von Genomik, Proteomik und klinischen Studienergebnissen analysieren, um neue angiogene Signalwege zu identifizieren, die Patientenreaktion auf bestehende Medikamente vorherzusagen und die Identifizierung neuer Leitstrukturen zu beschleunigen. Diese Technologie verkürzt die präklinischen Entwicklungszyklen erheblich und verbessert die Effizienz des Designs klinischer Studien. Die Akzeptanz ist bereits in der frühen F&E im Gange, mit steigenden Investitionen von großen Pharmakonzernen. KI/ML stärkt etablierte Modelle, indem es sie effizienter macht, ermöglicht aber auch kleineren, agileren Biotech-Unternehmen mit fortschrittlichen Entdeckungsfähigkeiten und fördert so ein wettbewerbsintensiveres Umfeld sowohl im Markt für niedermolekulare Medikamente (Small Molecule Drugs Market) als auch im Biologika-Markt (Biologics Market).

Schließlich stellt die Entwicklung von bispezifischen Antikörpern und fortschrittlichen Kombinationstherapien (Bispecific Antibodies and Advanced Combination Therapies) einen bedeutenden Sprung dar. Bispezifische Antikörper können gleichzeitig auf zwei verschiedene angiogene Signalwege abzielen oder antiangiogene Wirkung mit einer Immun-Checkpoint-Inhibition kombinieren, was eine verbesserte Wirksamkeit bietet und möglicherweise Resistenzmechanismen überwindet. Beispielsweise die Kombination von VEGF-Hemmung mit der Hemmung von PDGF- oder Angiopoietin-Signalwegen. Diese hochentwickelten Produkte aus dem Bereich der monoklonalen Antikörper (Monoclonal Antibodies Market) adressieren die multifaktorielle Natur der Angiogenese. Die Akzeptanzzeiten sind mittel (3–7 Jahre für eine breite klinische Anwendung) mit hohen F&E-Investitionen, da Unternehmen bestrebt sind, Therapien zu entwickeln, die überlegene Patientenergebnisse liefern. Diese Innovationen stärken hauptsächlich etablierte Geschäftsmodelle, indem sie die Patentlaufzeit und die Marktbeherrschung neuartiger, hochwirksamer Kombinationstherapien verlängern und erhebliche Fachkenntnisse in der komplexen Proteintechnik und klinischen Entwicklung erfordern."

"## Nachhaltigkeits- & ESG-Druck auf den Markt für Antiangiogene Medikamente

Der Markt für Antiangiogene Medikamente steht zunehmend unter Beobachtung hinsichtlich seiner Umwelt-, Sozial- und Governance-Leistung (ESG), angetrieben durch steigende Investorenerwartungen, regulatorische Druckmittel und eine globale Verschiebung hin zu nachhaltigen Praktiken. Diese Druckmittel verändern die Produktentwicklung, die Herstellung und die Beschaffungsstrategien in der gesamten Pharmaindustrie, insbesondere für komplexe Biologika-Produkte (Biologics Market).

Umweltbezogen ist die pharmazeutische Produktion, einschließlich der Herstellung von Wirkstoffen und fertigen antiangiogenen Medikamenten, ressourcenintensiv. Unternehmen sehen sich zunehmend aufgefordert, ihren CO2-Fußabdruck zu reduzieren, Abfall zu minimieren und den Wasserverbrauch verantwortungsvoll zu managen. Strengere Umweltvorschriften, CO2-Ziele und Initiativen zur Förderung einer Kreislaufwirtschaft zwingen die Hersteller, umweltfreundlichere chemische Praktiken anzuwenden, den Energieverbrauch in ihren Anlagen zu optimieren und Verpackungen für die Recyclingfähigkeit zu gestalten. Beispielsweise trägt die Entsorgung von medizinischem Abfall, einschließlich Spritzen und Vials, die für intravitreale Injektionen verwendet werden, zu Abfallströmen bei, was nachhaltigere Verpackungs- und Entsorgungslösungen im Markt für Medikamentenabgabesysteme (Drug Delivery Systems Market) erfordert.

Sozial gesehen werfen die hohen Kosten von antiangiogenen Therapien erhebliche Bedenken hinsichtlich des Zugangs und der Erschwinglichkeit auf. ESG-Investoren und Verfechter der öffentlichen Gesundheit üben Druck auf Unternehmen aus, einen gerechten Zugang zu lebensrettenden Medikamenten zu gewährleisten, insbesondere in Entwicklungsländern. Dies umfasst die Prüfung von gestaffelten Preismodellen, die Unterstützung von Patientenunterstützungsprogrammen und gegebenenfalls die Beteiligung an Technologietransfers für die lokale Produktion. Ethisches Verhalten bei klinischen Studien, Transparenz bei der Medikamentenpreisgestaltung und die Gewährleistung von Vielfalt und Inklusion in Forschungspopulationen sind ebenfalls von größter Bedeutung. Die Auswirkungen erstrecken sich auf die Beschaffung von pharmazeutischen Wirkstoffen (Active Pharmaceutical Ingredients Market), bei der ethische Arbeitsnormen und Umweltstandards entlang der gesamten Lieferkette zu kritischen Überlegungen werden.

Aus Governance-Sicht werden robuste ethische Rahmenbedingungen, transparente Berichterstattung über F&E-Ausgaben, Lobbyaktivitäten und die Vergütung von Führungskräften zunehmend kritisch geprüft. Von Unternehmen wird erwartet, dass sie eine starke Unternehmensführung demonstrieren, einschließlich Risikomanagementstrategien in Bezug auf Umweltauswirkungen und die gesellschaftliche Akzeptanz („social license to operate“). Diese ESG-Kriterien sind nicht nur Compliance-Übungen, sondern werden zu einem integralen Bestandteil der langfristigen Wertschöpfung und des Rufs eines Unternehmens, was Investitionsentscheidungen und die öffentliche Wahrnehmung im Markt für Krebstherapeutika (Oncology Therapeutics Market) und im Markt für Augenheilkunde (Ophthalmology Treatment Market) beeinflusst.

"## Dominante therapeutische Segmente im Markt für Antiangiogene Medikamente

Bayer AG: Ein diversifiziertes Life-Science-Unternehmen mit einer bedeutenden Präsenz im antiangiogenen Bereich, insbesondere durch sein Onkologie- und Augenheilkunde-Portfolio. Sein strategischer Fokus liegt auf der Erweiterung der Indikationen für bestehende Therapien und der Entwicklung von Wirkstoffen der nächsten Generation.

Eisai Co., Ltd.: Bekannt für seine Onkologie-Pipeline hat Eisai bemerkenswerte Fortschritte bei antiangiogenen Therapien gemacht und oft einzigartige Wirkmechanismen und Kombinationsstrategien erforscht, um unerfüllte Patientenbedürfnisse zu adressieren.

Eli Lilly and Company: Mit einem breiten Portfolio ist Eli Lilly aktiv an der Entwicklung und Vermarktung von antiangiogenen Medikamenten beteiligt, insbesondere in seinem Onkologiesegment, und konzentriert sich auf zielgerichtete Therapien und Präzisionsmedizinansätze.

Roche Holding AG: Ein dominierender Akteur im Markt für Antiangiogene Medikamente, hauptsächlich durch seinen sehr erfolgreichen monoklonalen Antikörper Bevacizumab (Avastin®) und seine umfangreichen Onkologie- und Augenheilkunde-Franchises. Roche investiert weiterhin stark in F&E für neue antiangiogene Lösungen.

Pfizer Inc.: Ein weltweit führendes Pharmaunternehmen mit einem diversifizierten Portfolio, das mehrere antiangiogene Wirkstoffe, insbesondere niedermolekulare Kinase-Inhibitoren, umfasst. Pfizers Strategie umfasst die Nutzung seiner breiten Marktpräsenz und Pipeline, um verschiedene Krebsindikationen zu behandeln.

Exelixis Inc.: Spezialisiert auf die Entwicklung und Vermarktung innovativer Medikamente gegen Krebs, einschließlich multi-zielgerichteter Kinase-Inhibitoren mit antiangiogenen Eigenschaften, und konzentriert sich oft auf schwer zu behandelnde Malignome.

Boehringer Ingelheim: Ein forschungsgetriebenes Pharmaunternehmen mit Präsenz im Markt für Antiangiogene Medikamente, insbesondere mit Wirkstoffen, die auf spezifische Signalwege abzielen, die an der Angiogenese für verschiedene Therapiebereiche beteiligt sind.

Novartis International AG: Ein wichtiger Akteur in der Augenheilkunde mit Anti-VEGF-Therapien wie Ranibizumab (Lucentis®) und auch aktiv in der Onkologie, wo neuartige Verbindungen und Kombinationen zur Verbesserung der Behandlungsergebnisse entwickelt werden.

AstraZeneca plc: Mit einer starken Onkologie-Pipeline treibt AstraZeneca mehrere antiangiogene Kandidaten und Kombinationstherapien voran und betont gezielte Ansätze und personalisierte Medizin.

Andere: Dieses Segment umfasst verschiedene kleinere Biotech-Unternehmen und akademische Ausgründungen, die sich auf Nischenziele, neuartige Abgabesysteme oder die Biosimilar-Entwicklung konzentrieren und zur dynamischen Entwicklung des Marktes beitragen."

"## Aktuelle Entwicklungen & Meilensteine im Markt für Antiangiogene Medikamente

April 2024: Ein führendes Pharmaunternehmen initiierte Phase-III-Klinische Studien für einen neuartigen multi-zielgerichteten Kinase-Inhibitor, um dessen Wirksamkeit und Sicherheit in Kombination mit Immuntherapie bei fortgeschrittenem hepatozellulärem Karzinom zu untersuchen, mit dem Ziel, bestehende Resistenzmechanismen zu überwinden.

Januar 2024: In mehreren Schlüsselmärkten wurde die Zulassung für eine neue Biosimilar-Version eines weit verbreiteten Anti-VEGF-monoklonalen Antikörpers erteilt, was den Wettbewerb erhöht und potenziell die Behandlungskosten für Patienten mit feuchter altersbedingter Makuladegeneration senkt.

Oktober 2023: Eine bedeutende Partnerschaft wurde zwischen einem Biotech-Startup und einem großen Pharmaunternehmen angekündigt, um einen Gentherapieansatz zu entwickeln und zu vermarkten, der darauf abzielt, anhaltende antiangiogene Faktoren direkt in die Netzhaut abzugeben, was weniger intravitreale Injektionen für Augenpatienten verspricht.

Juli 2023: Eine erweiterte Kennzeichnung wurde für ein bestehendes antiangiogenes Medikament genehmigt, das dessen Anwendung bei pädiatrischen Patienten mit spezifischen seltenen vaskulären Tumoren ermöglicht und damit einen medizinischen Bedarf bei dieser gefährdeten Bevölkerungsgruppe deckt.

März 2023: Präklinische Daten für einen bispezifischen Antikörper der nächsten Generation, der sowohl auf VEGF- als auch auf Angiopoietin-2-Signalwege abzielt, zeigten vielversprechende Ergebnisse bei der Hemmung von Tumorangiogenese und Metastasierung in verschiedenen Krebsmodellen, was den Weg für zukünftige klinische Untersuchungen ebnet.

Dezember 2022: Ein großer Pharmakonzern startete ein innovatives Patientenunterstützungsprogramm, das darauf abzielt, den Zugang und die Therapietreue bei antiangiogenen Behandlungen für Krebspatienten in unterversorgten Regionen zu verbessern, was einen Fokus auf Marktdurchdringung und gerechten Zugang unterstreicht."

"## Regionale Marktaufschlüsselung für den Markt für Antiangiogene Medikamente

Antiangiogene Medikamente Segmentierung

1. Medikamententyp

1.1. Monoklonale Antikörper

1.2. Peptid

1.3. Niedermolekular

2. Wirkmechanismus

2.1. VEGF-Signalweg-Inhibitoren

2.2. Angiopoietin-Inhibitoren

2.3. PDGF-Inhibitoren

2.4. Multi-zielgerichtete Kinase-Inhibitoren

3. Indikation

3.1. Krebstherapie

3.2. Augenerkrankungen

3.3. Entzündliche und Autoimmunerkrankungen

3.4. Andere

4. Verabreichungsweg

4.1. Oral

4.2. Intravenös

4.3. Intravitreal

5. Entwicklungsstadium des Medikaments

5.1. Zugelassene Therapien

5.2. Klinische Studien

5.3. Präklinische Entwicklung

6. Endnutzer

6.1. Krankenhäuser

6.2. Spezialkliniken

6.3. Krebsbehandlungszentren

6.4. Augenheilkliniken

Antiangiogene Medikamente Segmentierung nach Geographie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Antiangiogene Medikamente repräsentiert einen bedeutenden und wachsenden Sektor innerhalb der europäischen Pharmaindustrie. Deutschland verfügt über eine der größten Volkswirtschaften Europas und eine hochentwickelte Gesundheitsinfrastruktur, die die Nachfrage nach innovativen Therapien für Krebs und chronische Augenerkrankungen stützt. Der Markt ist stark von den globalen Wachstumstrends geprägt, wie der steigenden Prävalenz von Krebs und altersbedingten Augenerkrankungen sowie den Fortschritten in der Arzneimittelentwicklung. Ausgehend von einem soliden Fundament der pharmazeutischen Forschung und Entwicklung in Deutschland wird erwartet, dass der Markt ein stetiges Wachstum verzeichnen wird, das durch die zunehmende Akzeptanz zielgerichteter Therapien und die alternde Bevölkerung weiter angetrieben wird. Schätzungen zufolge könnte der deutsche Markt für spezialisierte Onkologika, zu denen auch Antiangiogene Medikamente zählen, mehrere Milliarden Euro umfassen.

Mehrere Unternehmen mit starker Präsenz oder deutscher Beteiligung sind in diesem Marktsegment aktiv. Bayer AG, ein deutsches multinationales Unternehmen, spielt eine Schlüsselrolle mit seinem Onkologie-Portfolio, das auch antiangiogene Wirkstoffe umfasst. Boehringer Ingelheim, ebenfalls ein deutsches Pharmaunternehmen, konzentriert sich auf forschungsbasierte Therapien, darunter solche, die auf Signalwege abzielen, die für die Angiogenese wichtig sind. Darüber hinaus sind multinationale Konzerne wie Roche, Novartis und AstraZeneca mit deutschen Tochtergesellschaften und Niederlassungen aktiv und tragen maßgeblich zur Verfügbarkeit und Vermarktung von Antiangiogenen Medikamenten in Deutschland bei. Diese Unternehmen profitieren von der deutschen Expertise in der klinischen Forschung und den strengen, aber fairen Zulassungsverfahren.

Der deutsche Markt unterliegt einem strengen regulatorischen Rahmen, der die Zulassung und Vermarktung von Arzneimitteln regelt. Relevante Rahmenwerke für diesen Sektor umfassen die Richtlinien der Europäischen Arzneimittel-Agentur (EMA), die durch das deutsche Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) national umgesetzt werden. Darüber hinaus sind REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die Allgemeine Produkt-Sicherheitsverordnung (GPSR) relevant für die Herstellung und den Vertrieb von chemischen Substanzen, die in der Arzneimittelproduktion verwendet werden. TÜV-Zertifizierungen sind zwar nicht direkt für Medikamente, aber für Medizinprodukte und die Produktionsanlagen relevant, die zur Herstellung von Medikamentenabgabesystemen verwendet werden.

Die Vertriebskanäle in Deutschland sind gut etabliert und umfassen Großhändler, Apotheken und direkt die Krankenhäuser. Das deutsche Verbraucherverhalten ist durch eine hohe Wertschätzung von Qualität, Sicherheit und Effizienz gekennzeichnet. Patienten sind tendenziell gut informiert und erwarten evidenzbasierte Therapien. Die GKV (Gesetzliche Krankenversicherung) spielt eine zentrale Rolle bei der Erstattung von Medikamentenkosten, was die Zugänglichkeit und Erschwinglichkeit für die breite Bevölkerung gewährleistet. Die Tendenz geht hin zu personalisierten Behandlungsansätzen und einer kritischen Bewertung von Therapiekosten im Verhältnis zum therapeutischen Nutzen, was einen starken Fokus auf evidenzbasierte Medizin und Gesundheitsökonomie im deutschen Markt bedingt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Wirkstofftyp

5.1.1. Monoklonale Antikörper

5.1.2. Peptid

5.1.3. Kleine Moleküle

5.2. Marktanalyse, Einblicke und Prognose – Nach Wirkmechanismus

5.2.1. VEGF-Signalweg-Inhibitoren

5.2.2. Angiopoietin-Inhibitoren

5.2.3. PDGF-Inhibitoren

5.2.4. Multitarget-Kinase-Inhibitoren

5.3. Marktanalyse, Einblicke und Prognose – Nach Indikation

5.3.1. Krebstherapie

5.3.2. Augenerkrankungen

5.3.3. Entzündungs- und Autoimmunerkrankungen

5.3.4. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Verabreichungsroute

5.4.1. Oral

5.4.2. Intravenös

5.4.3. Intravitreal

5.5. Marktanalyse, Einblicke und Prognose – Nach Wirkstoffentwicklungsstadium

5.5.1. Zugelassene Therapien

5.5.2. Klinische Studien

5.5.3. Präklinische Entwicklung

5.6. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.6.1. Krankenhäuser

5.6.2. Spezialkliniken

5.6.3. Krebsbehandlungszentren

5.6.4. Augenkliniken

5.7. Marktanalyse, Einblicke und Prognose – Nach Region

5.7.1. Nordamerika

5.7.2. Südamerika

5.7.3. Europa

5.7.4. Naher Osten & Afrika

5.7.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Wirkstofftyp

6.1.1. Monoklonale Antikörper

6.1.2. Peptid

6.1.3. Kleine Moleküle

6.2. Marktanalyse, Einblicke und Prognose – Nach Wirkmechanismus

6.2.1. VEGF-Signalweg-Inhibitoren

6.2.2. Angiopoietin-Inhibitoren

6.2.3. PDGF-Inhibitoren

6.2.4. Multitarget-Kinase-Inhibitoren

6.3. Marktanalyse, Einblicke und Prognose – Nach Indikation

6.3.1. Krebstherapie

6.3.2. Augenerkrankungen

6.3.3. Entzündungs- und Autoimmunerkrankungen

6.3.4. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Verabreichungsroute

6.4.1. Oral

6.4.2. Intravenös

6.4.3. Intravitreal

6.5. Marktanalyse, Einblicke und Prognose – Nach Wirkstoffentwicklungsstadium

6.5.1. Zugelassene Therapien

6.5.2. Klinische Studien

6.5.3. Präklinische Entwicklung

6.6. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.6.1. Krankenhäuser

6.6.2. Spezialkliniken

6.6.3. Krebsbehandlungszentren

6.6.4. Augenkliniken

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Wirkstofftyp

7.1.1. Monoklonale Antikörper

7.1.2. Peptid

7.1.3. Kleine Moleküle

7.2. Marktanalyse, Einblicke und Prognose – Nach Wirkmechanismus

7.2.1. VEGF-Signalweg-Inhibitoren

7.2.2. Angiopoietin-Inhibitoren

7.2.3. PDGF-Inhibitoren

7.2.4. Multitarget-Kinase-Inhibitoren

7.3. Marktanalyse, Einblicke und Prognose – Nach Indikation

7.3.1. Krebstherapie

7.3.2. Augenerkrankungen

7.3.3. Entzündungs- und Autoimmunerkrankungen

7.3.4. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Verabreichungsroute

7.4.1. Oral

7.4.2. Intravenös

7.4.3. Intravitreal

7.5. Marktanalyse, Einblicke und Prognose – Nach Wirkstoffentwicklungsstadium

7.5.1. Zugelassene Therapien

7.5.2. Klinische Studien

7.5.3. Präklinische Entwicklung

7.6. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.6.1. Krankenhäuser

7.6.2. Spezialkliniken

7.6.3. Krebsbehandlungszentren

7.6.4. Augenkliniken

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Wirkstofftyp

8.1.1. Monoklonale Antikörper

8.1.2. Peptid

8.1.3. Kleine Moleküle

8.2. Marktanalyse, Einblicke und Prognose – Nach Wirkmechanismus

8.2.1. VEGF-Signalweg-Inhibitoren

8.2.2. Angiopoietin-Inhibitoren

8.2.3. PDGF-Inhibitoren

8.2.4. Multitarget-Kinase-Inhibitoren

8.3. Marktanalyse, Einblicke und Prognose – Nach Indikation

8.3.1. Krebstherapie

8.3.2. Augenerkrankungen

8.3.3. Entzündungs- und Autoimmunerkrankungen

8.3.4. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Verabreichungsroute

8.4.1. Oral

8.4.2. Intravenös

8.4.3. Intravitreal

8.5. Marktanalyse, Einblicke und Prognose – Nach Wirkstoffentwicklungsstadium

8.5.1. Zugelassene Therapien

8.5.2. Klinische Studien

8.5.3. Präklinische Entwicklung

8.6. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.6.1. Krankenhäuser

8.6.2. Spezialkliniken

8.6.3. Krebsbehandlungszentren

8.6.4. Augenkliniken

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Wirkstofftyp

9.1.1. Monoklonale Antikörper

9.1.2. Peptid

9.1.3. Kleine Moleküle

9.2. Marktanalyse, Einblicke und Prognose – Nach Wirkmechanismus

9.2.1. VEGF-Signalweg-Inhibitoren

9.2.2. Angiopoietin-Inhibitoren

9.2.3. PDGF-Inhibitoren

9.2.4. Multitarget-Kinase-Inhibitoren

9.3. Marktanalyse, Einblicke und Prognose – Nach Indikation

9.3.1. Krebstherapie

9.3.2. Augenerkrankungen

9.3.3. Entzündungs- und Autoimmunerkrankungen

9.3.4. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Verabreichungsroute

9.4.1. Oral

9.4.2. Intravenös

9.4.3. Intravitreal

9.5. Marktanalyse, Einblicke und Prognose – Nach Wirkstoffentwicklungsstadium

9.5.1. Zugelassene Therapien

9.5.2. Klinische Studien

9.5.3. Präklinische Entwicklung

9.6. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.6.1. Krankenhäuser

9.6.2. Spezialkliniken

9.6.3. Krebsbehandlungszentren

9.6.4. Augenkliniken

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Wirkstofftyp

10.1.1. Monoklonale Antikörper

10.1.2. Peptid

10.1.3. Kleine Moleküle

10.2. Marktanalyse, Einblicke und Prognose – Nach Wirkmechanismus

10.2.1. VEGF-Signalweg-Inhibitoren

10.2.2. Angiopoietin-Inhibitoren

10.2.3. PDGF-Inhibitoren

10.2.4. Multitarget-Kinase-Inhibitoren

10.3. Marktanalyse, Einblicke und Prognose – Nach Indikation

10.3.1. Krebstherapie

10.3.2. Augenerkrankungen

10.3.3. Entzündungs- und Autoimmunerkrankungen

10.3.4. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Verabreichungsroute

10.4.1. Oral

10.4.2. Intravenös

10.4.3. Intravitreal

10.5. Marktanalyse, Einblicke und Prognose – Nach Wirkstoffentwicklungsstadium

10.5.1. Zugelassene Therapien

10.5.2. Klinische Studien

10.5.3. Präklinische Entwicklung

10.6. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.6.1. Krankenhäuser

10.6.2. Spezialkliniken

10.6.3. Krebsbehandlungszentren

10.6.4. Augenkliniken

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Bayer AG

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Eisai Co. Ltd.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Eli Lilly and Company

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Roche Holding AG

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Pfizer Inc.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Exelixis Inc.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Boehringer Ingelheim

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Novartis International AG

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. AstraZeneca plc

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Andere

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Wirkstofftyp 2025 & 2033

Abbildung 4: Volumen (K) nach Wirkstofftyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 7: Umsatz (billion) nach Wirkmechanismus 2025 & 2033

Abbildung 8: Volumen (K) nach Wirkmechanismus 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 11: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 12: Volumen (K) nach Indikation 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 15: Umsatz (billion) nach Verabreichungsroute 2025 & 2033

Abbildung 16: Volumen (K) nach Verabreichungsroute 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 19: Umsatz (billion) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 20: Volumen (K) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 23: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 24: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 27: Umsatz (billion) nach Land 2025 & 2033

Abbildung 28: Volumen (K) nach Land 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 31: Umsatz (billion) nach Wirkstofftyp 2025 & 2033

Abbildung 32: Volumen (K) nach Wirkstofftyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 35: Umsatz (billion) nach Wirkmechanismus 2025 & 2033

Abbildung 36: Volumen (K) nach Wirkmechanismus 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 39: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 40: Volumen (K) nach Indikation 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 43: Umsatz (billion) nach Verabreichungsroute 2025 & 2033

Abbildung 44: Volumen (K) nach Verabreichungsroute 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 47: Umsatz (billion) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 48: Volumen (K) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 51: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 52: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 55: Umsatz (billion) nach Land 2025 & 2033

Abbildung 56: Volumen (K) nach Land 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 59: Umsatz (billion) nach Wirkstofftyp 2025 & 2033

Abbildung 60: Volumen (K) nach Wirkstofftyp 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 63: Umsatz (billion) nach Wirkmechanismus 2025 & 2033

Abbildung 64: Volumen (K) nach Wirkmechanismus 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 67: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 68: Volumen (K) nach Indikation 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 71: Umsatz (billion) nach Verabreichungsroute 2025 & 2033

Abbildung 72: Volumen (K) nach Verabreichungsroute 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 75: Umsatz (billion) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 76: Volumen (K) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 79: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 80: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 83: Umsatz (billion) nach Land 2025 & 2033

Abbildung 84: Volumen (K) nach Land 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 87: Umsatz (billion) nach Wirkstofftyp 2025 & 2033

Abbildung 88: Volumen (K) nach Wirkstofftyp 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 91: Umsatz (billion) nach Wirkmechanismus 2025 & 2033

Abbildung 92: Volumen (K) nach Wirkmechanismus 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 95: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 96: Volumen (K) nach Indikation 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 99: Umsatz (billion) nach Verabreichungsroute 2025 & 2033

Abbildung 100: Volumen (K) nach Verabreichungsroute 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 103: Umsatz (billion) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 104: Volumen (K) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 105: Umsatzanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 106: Volumenanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 107: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 108: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 109: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 110: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 111: Umsatz (billion) nach Land 2025 & 2033

Abbildung 112: Volumen (K) nach Land 2025 & 2033

Abbildung 113: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 114: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 115: Umsatz (billion) nach Wirkstofftyp 2025 & 2033

Abbildung 116: Volumen (K) nach Wirkstofftyp 2025 & 2033

Abbildung 117: Umsatzanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 118: Volumenanteil (%), nach Wirkstofftyp 2025 & 2033

Abbildung 119: Umsatz (billion) nach Wirkmechanismus 2025 & 2033

Abbildung 120: Volumen (K) nach Wirkmechanismus 2025 & 2033

Abbildung 121: Umsatzanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 122: Volumenanteil (%), nach Wirkmechanismus 2025 & 2033

Abbildung 123: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 124: Volumen (K) nach Indikation 2025 & 2033

Abbildung 125: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 126: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 127: Umsatz (billion) nach Verabreichungsroute 2025 & 2033

Abbildung 128: Volumen (K) nach Verabreichungsroute 2025 & 2033

Abbildung 129: Umsatzanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 130: Volumenanteil (%), nach Verabreichungsroute 2025 & 2033

Abbildung 131: Umsatz (billion) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 132: Volumen (K) nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 133: Umsatzanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 134: Volumenanteil (%), nach Wirkstoffentwicklungsstadium 2025 & 2033

Abbildung 135: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 136: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 137: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 138: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 139: Umsatz (billion) nach Land 2025 & 2033

Abbildung 140: Volumen (K) nach Land 2025 & 2033

Abbildung 141: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 142: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Wirkstofftyp 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Wirkstofftyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Wirkmechanismus 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Wirkmechanismus 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Verabreichungsroute 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Verabreichungsroute 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Wirkstofftyp 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Wirkstofftyp 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Wirkmechanismus 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Wirkmechanismus 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Verabreichungsroute 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Verabreichungsroute 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Wirkstofftyp 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Wirkstofftyp 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Wirkmechanismus 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Wirkmechanismus 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Verabreichungsroute 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Verabreichungsroute 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Wirkstofftyp 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Wirkstofftyp 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Wirkmechanismus 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Wirkmechanismus 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Verabreichungsroute 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Verabreichungsroute 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Wirkstofftyp 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Wirkstofftyp 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Wirkmechanismus 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Wirkmechanismus 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 93: Umsatzprognose (billion) nach Verabreichungsroute 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Verabreichungsroute 2020 & 2033

Tabelle 95: Umsatzprognose (billion) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 97: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 99: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 101: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 103: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (billion) nach Wirkstofftyp 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Wirkstofftyp 2020 & 2033

Tabelle 115: Umsatzprognose (billion) nach Wirkmechanismus 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Wirkmechanismus 2020 & 2033

Tabelle 117: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 118: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 119: Umsatzprognose (billion) nach Verabreichungsroute 2020 & 2033

Tabelle 120: Volumenprognose (K) nach Verabreichungsroute 2020 & 2033

Tabelle 121: Umsatzprognose (billion) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 122: Volumenprognose (K) nach Wirkstoffentwicklungsstadium 2020 & 2033

Tabelle 123: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 124: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 125: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 126: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 127: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 128: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 129: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 130: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 131: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 132: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 133: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 134: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 135: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 136: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 137: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 138: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 139: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 140: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Forschungsansatz

Dieser Marktforschungsbericht über Antiangiogene Medikamente verwendet eine robuste und facettenreiche Methodik, die darauf abzielt, äußerst genaue, zuverlässige und umsetzbare Erkenntnisse zu liefern. Unser Ansatz integriert strenge Primär- und Sekundärforschungstechniken, hochentwickelte Nachfragemodelle und mehrstufige Datentriangulation, um eine umfassende Analyse der Marktlandschaft von 2026 bis 2034 bereitzustellen. Jeder Bericht wird bis zum Kaufdatum aktualisiert, um die aktuellste Marktintelligenz zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Vizepräsident, Klinische Entwicklung

30%

Leiter Forschung & Entwicklung (Onkologie/Ophthalmologie)

30%

Direktor, Marktzugang & Kommerzialisierung

25%

Chief Scientific Officer (CSO)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Große biopharmazeutische Innovatoren

35%

Biotechnologieunternehmen in der klinischen Phase

25%

Auftragsforschungsinstitute (CROs)

20%

Spezialisierte Pharmazeutische Hersteller

15%

Akademische/Forschungseinrichtungen

5%

Primärforschung

Die Primärforschung bildet das Fundament unserer Analyse und macht 70-80 % unserer gesamten Forschungsbemühungen aus (ca. 75 %). Dies beinhaltet umfangreiche, tiefgehende Interviews und Diskussionen mit Meinungsführern (Key Opinion Leaders), Branchenexperten und Stakeholdern entlang der Wertschöpfungskette für antiangiogene Medikamente. Diese strukturierten und semi-strukturierten Telefon- oder virtuellen Interviews werden weltweit durchgeführt, um regionale Nuancen und unterschiedliche Perspektiven zu erfassen.

Unsere Primärforschung richtet sich an eine vielfältige Gruppe von Teilnehmern, darunter:

Unternehmensarten:

Große biopharmazeutische Innovatoren

Biotechnologieunternehmen in der klinischen Phase

Auftragsforschungsinstitute (CROs)

Spezialisierte Pharmazeutische Hersteller

Akademische/Forschungseinrichtungen

Befragte Stakeholder:

Vizepräsident, Klinische Entwicklung

Leiter Forschung & Entwicklung (Onkologie/Ophthalmologie)

Direktor, Marktzugang & Kommerzialisierung

Chief Scientific Officer (CSO)

Leitender Prüfarzt, Wichtige klinische Studien

Die aus diesen Diskussionen gewonnenen Erkenntnisse liefern qualitative Daten zu Marktdynamik, Wettbewerbslandschaft, technologischen Fortschritten, regulatorischen Herausforderungen, Akzeptanztrends und zukünftigen Wachstumschancen.

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30 % (ca. 25 %) unserer Forschung widmen wir der umfassenden Sammlung von Sekundärdaten und dem Branchen-Benchmarking. Diese Phase beinhaltet eine sorgfältige Überprüfung veröffentlichter Informationen aus glaubwürdigen Quellen, um die Ergebnisse der Primärforschung zu validieren und zu ergänzen. Unsere Sekundärforschung hält sich strikt an die Verwendung offizieller, seriöser Datenquellen und vermeidet andere Marktforschungswebsites.

Regierungs- und Regulierungsbehörden: Daten von verschiedenen .Gov- und .Org-Websites, einschließlich nationaler Gesundheitsregister, Datenbanken für Arzneimittelzulassungen und Organisationen für öffentliche Gesundheit. Beispiele hierfür sind: U.S. Food and Drug Administration (FDA), European Medicines Agency (EMA).

Unternehmensberichte: Jahresberichte, Investorenpräsentationen, Produktpipelines und Pressemitteilungen von wichtigen Marktteilnehmern.

Akademische & Wissenschaftliche Zeitschriften: Peer-Review-Publikationen, Verzeichnisse klinischer Studien (z. B. ClinicalTrials.gov) und Forschungsarbeiten zu antiangiogenen Mechanismen, Indikationen und Medikamentenentwicklung.

Patentdatenbanken: Analyse von Patentanmeldungen, um F&E-Trends und Wettbewerbsstrategien zu verstehen.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung nutzt einen dualen Ansatz, der sowohl Top-Down- als auch Bottom-Up-Methoden verwendet, gefolgt von mehrstufiger Datentriangulation, um eine robuste Marktdimensionierung und -prognose zu gewährleisten. Dieser Prozess umfasst:

Bottom-Up-Ansatz: Diese Methode aggregiert die Marktgröße aus granularen Datenpunkten. Wichtige verwendete Metriken und Variablen umfassen:

Gesamt adressierbare Patientenpopulation nach Indikation (z. B. spezifische Krebsarten, altersbedingte Makuladegeneration).

Durchschnittliche jährliche Behandlungskosten pro Patient (segmentiert nach Medikamententyp, Verabreichungsweg und Region).

Verordnung/verkauftes Einheitenvolumen (analysiert nach Region, Medikamententyp und Endverbrauchersegment).

Erfolgswahrscheinlichkeiten für die Weiterentwicklung klinischer Studien (angewendet auf die Bewertung von Pipeline-Medikamenten und zukünftige Marktdurchdringung).

Top-Down-Ansatz: Dieser Ansatz beginnt mit dem breiteren globalen Pharmamarkt oder relevanten Krankheitsbereichen und schränkt dann schrittweise den spezifischen Markt für antiangiogene Medikamente basierend auf Marktanteil, Umsatz und Akzeptanzraten ein.

Mehrstufige Datentriangulation: Daten aus Primär- und Sekundärquellen sowie aus der Top-Down- und Bottom-Up-Analyse werden auf mehreren Ebenen abgeglichen und validiert – nach Medikamententyp, Wirkmechanismus, Indikation, Verabreichungsweg, Entwicklungsstadium des Medikaments, Endverbraucher und geografischer Region. Dieser strenge Kreuzvalidierungsprozess minimiert Diskrepanzen und erhöht die Genauigkeit unserer Schätzungen für den Prognosezeitraum 2026-2034.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, Daten mit einer geschätzten Genauigkeit von über 85-90 % zu liefern. Unser Qualitätskontrollprozess ist iterativ und umfassend, um höchste Standards der Datenintegrität zu gewährleisten. Dies umfasst:

Iterative Validierung: Alle Datenpunkte, Annahmen und Marktschätzungen werden während des gesamten Forschungsprozesses kontinuierlich überprüft, verfeinert und validiert.

Kreuzreferenzierung: Informationen aus verschiedenen Quellen werden kreuzreferenziert, um Inkonsistenzen zu identifizieren und zu beheben.

Prüfung durch ein Expertengremium: Wichtige Ergebnisse und Marktmodelle werden von einem internen Gremium erfahrener Analysten und externen Branchenexperten überprüft, um Annahmen zu hinterfragen und die logische Konsistenz sicherzustellen.

Proprietäre Analyse-Frameworks: Wir verwenden fortschrittliche proprietäre Analyse-Frameworks und statistische Werkzeuge zur Verarbeitung komplexer Datensätze und zur Erzeugung zuverlässiger Prognosen.

Echtzeit-Updates: Die Daten des Berichts werden bis zum Kaufdatum aktualisiert und spiegeln die neuesten Marktentwicklungen, Ergebnisse klinischer Studien, Zulassungen von Regulierungsbehörden und Veränderungen in der Wettbewerbslandschaft wider.

Häufig gestellte Fragen

1. Wie beeinflussen Verschreibungstrends den Markt für antiangiogene Wirkstoffe?

Verschreibungstrends auf dem Markt für antiangiogene Wirkstoffe werden in erster Linie durch die Akzeptanz zugelassener Therapien durch Ärzte bei Indikationen wie Krebstherapie und Augenerkrankungen beeinflusst. Die Präferenz für bestimmte Verabreichungswege wie oral, intravenös oder intravitreal diktiert auch Marktanteilsverschiebungen für verschiedene Wirkstofftypen, einschließlich monoklonaler Antikörper und kleiner Moleküle.

2. Welche F&E-Innovationen beeinflussen antiangiogene Wirkstoffe?

F&E-Innovationen bei antiangiogenen Wirkstoffen konzentrieren sich auf die Entwicklung neuartiger monoklonaler Antikörper und kleiner Moleküle, die auf spezifische Mechanismen wie VEGF-Signalweg-Inhibitoren oder Angiopoietin-Inhibitoren abzielen. Die Ausweitung von Indikationen über die traditionelle Krebstherapie hinaus auf Bereiche wie Entzündungskrankheiten sowie die Weiterentwicklung von Therapien in klinischen Studien bleiben wichtige Innovationsmotoren.

3. Wie wirken sich Nachhaltigkeitsfaktoren auf die Industrie für antiangiogene Wirkstoffe aus?

Nachhaltigkeit in der Branche der antiangiogenen Wirkstoffe befasst sich mit ethischen Überlegungen in klinischen Studien und verantwortungsvollen Herstellungsprozessen für Biologika und kleine Moleküle. Unternehmen wie Roche Holding AG und Pfizer Inc. konzentrieren sich auf die Minimierung der Umweltauswirkungen von Produktionsabfällen und die Gewährleistung transparenter Lieferketten für spezialisierte Rohmaterialien.

4. Welche Region führt den Markt für antiangiogene Wirkstoffe an und warum?

Nordamerika wird voraussichtlich den größten Marktanteil beim Markt für antiangiogene Wirkstoffe halten, angetrieben durch robuste pharmazeutische F&E, erhebliche Gesundheitsausgaben und eine starke Präsenz von Schlüsselakteuren wie Eli Lilly and Company. Eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Prävalenz der Zielkrankheiten unterstützen die schnelle Einführung neuartiger antiangiogener Therapien.

5. Was sind die Haupthindernisse für den Markteintritt bei antiangiogenen Wirkstoffen?

Erhebliche Markteintrittsbarrieren für antiangiogene Wirkstoffe sind die beträchtlichen Kapitalinvestitionen, die für die Wirkstoffentwicklung und umfangreiche klinische Studien erforderlich sind. Strenge behördliche Zulassungsverfahren für neue Wirkstofftypen wie monoklonale Antikörper und die etablierten Patentportfolios führender Unternehmen wie AstraZeneca plc schaffen ebenfalls Wettbewerbsvorteile.

6. Welche Herausforderungen in der Lieferkette beeinträchtigen antiangiogene Wirkstoffe?

Die Lieferkette für antiangiogene Wirkstoffe umfasst die komplexe Beschaffung biologischer Rohstoffe für monoklonale Antikörper oder spezifischer chemischer Vorläufer für kleine Moleküle. Die Gewährleistung strenger Qualitätskontrollen über ein globales Lieferantennetzwerk und die Aufrechterhaltung von Kühlkettenlogistik für temperaturempfindliche Biologika sind kritische Überlegungen für Unternehmen, die in diesem Markt tätig sind.