Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Erkenntnisse für den Markt für Kamerareparaturservices

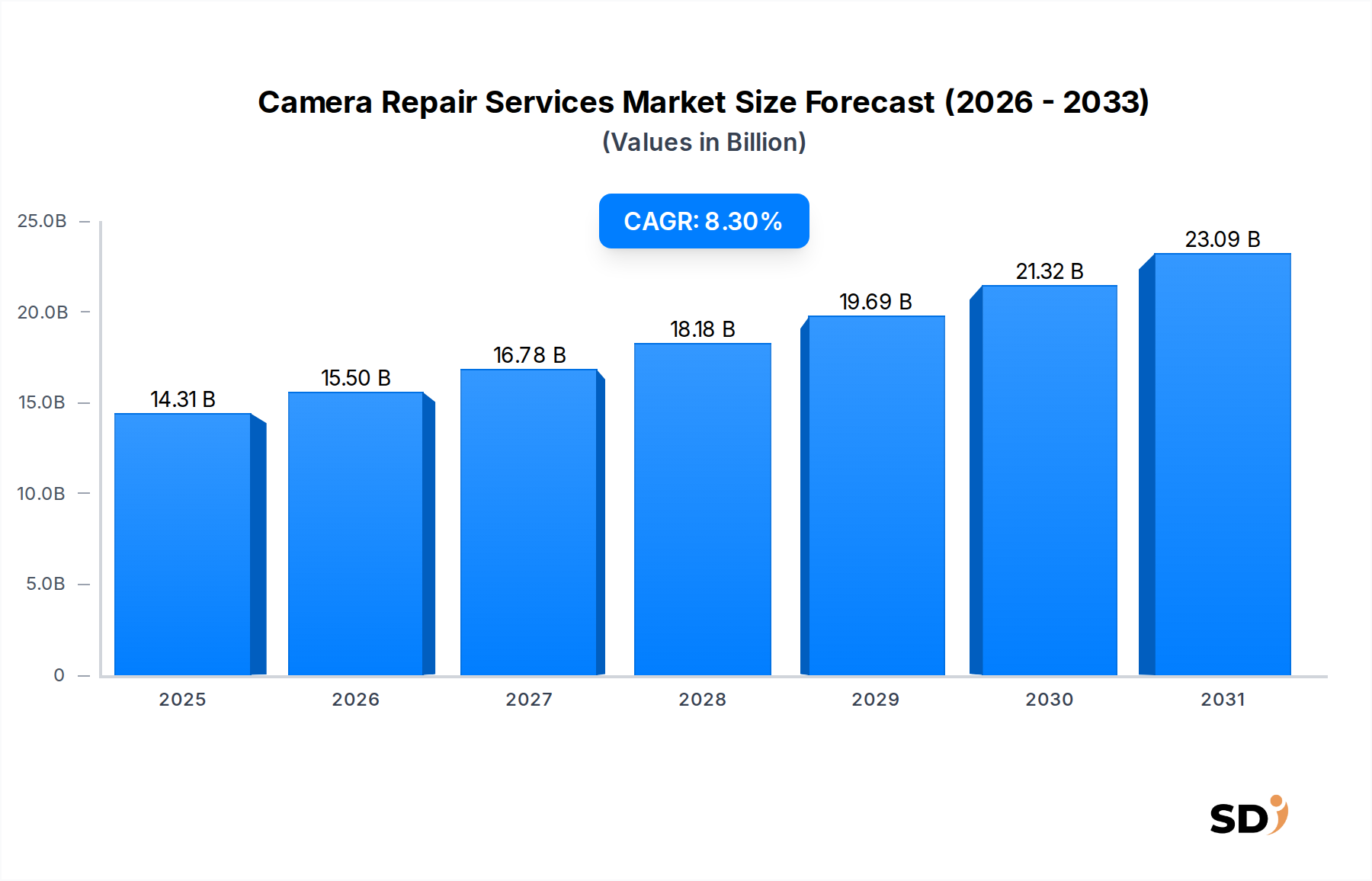

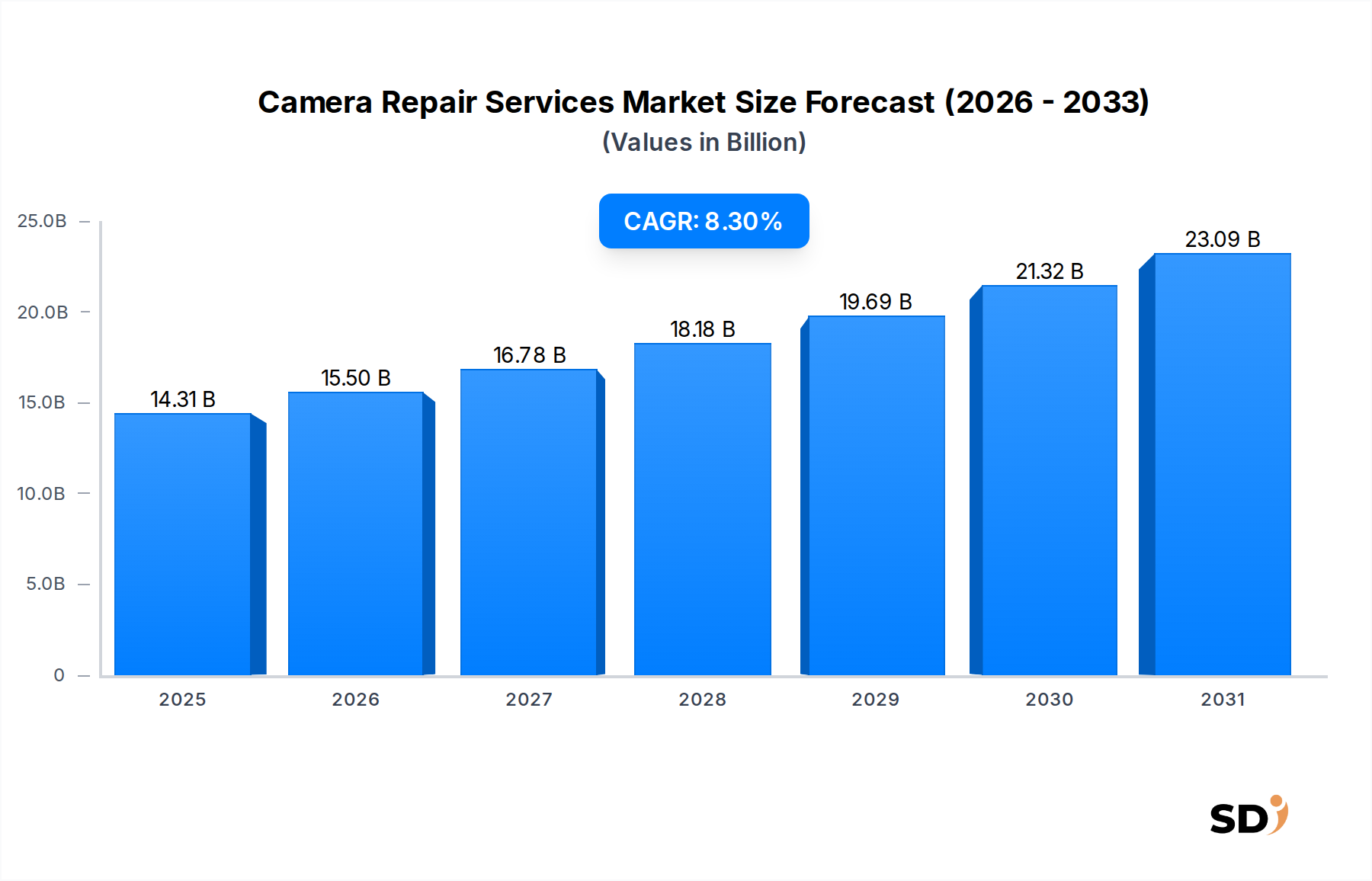

Der globale Markt für Kamerareparaturservices hatte im Jahr 2025 eine Bewertung von rund 14,31 Milliarden US-Dollar und wird voraussichtlich von 2025 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % expandieren. Diese robuste Wachstumskurve wird die Markt bewertung bis 2034 auf fast 29,4 Milliarden US-Dollar anheben, angetrieben durch eine Konvergenz technologischer Fortschritte, sich entwickelnde Konsum verhaltensweisen und einen zunehmenden Fokus auf Nachhaltigkeit. Ein primärer Nachfragetreiber sind die steigenden Kosten für neue High-End-Kameraausrüstung, insbesondere in den Marktsegmenten Digitalkameras und fortschrittliche spiegellose Kameras. Da professionelle Kameras und Objektive sowie Kameras für fortgeschrittene Amateure erhebliche Investitionen darstellen, entscheiden sich Verbraucher und Fachleute zunehmend für Reparaturdienste, um die Lebensdauer ihrer Ausrüstung zu verlängern, anstatt sie häufig zu ersetzen. Dieser Trend wird durch das wachsende Bewusstsein für Umweltauswirkungen weiter gestärkt, wobei Reparatur bemühungen mit breiteren Nachhaltigkeitsinitiativen zur Reduzierung von Elektroschrott im Markt für Unterhaltungselektronik übereinstimmen.

Kamerareparaturservices Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

14.31 B

2025

15.50 B

2026

16.78 B

2027

18.18 B

2028

19.69 B

2029

21.32 B

2030

23.09 B

2031

Makro-Schwungräder, die den Markt für Kamerareparaturservices unterstützen, sind die wachsende globale Basis von Hobbyisten und professionellen Fotografie-Enthusiasten sowie die immense Komplexität moderner fotografischer Geräte. Fortschrittliche Digitalkameras, einschließlich spezialisierter Action-Kamera-Produkte, verfügen über hochentwickelte Optiken, hochintegrierte Schaltkreise und empfindliche mechanische Komponenten, die spezialisierte Werkzeuge und Fachkenntnisse für die Reparatur erfordern. Der Aufstieg von E-Commerce-Plattformen hat auch die Expansion von Remote-Kurier-Reparaturmodellen erleichtert und es Verbrauchern an verschiedenen geografischen Standorten ermöglicht, auf spezialisierte Reparatureinrichtungen zuzugreifen. Darüber hinaus hat die begrenzte Verfügbarkeit neuer Kameramodelle oder lange Vorlaufzeiten für stark nachgefragte Geräte den Wert zuverlässiger Reparaturdienste verstärkt. Die kontinuierliche Innovation in der Kameratechnologie sorgt für eine ständige Nachfrage nach spezialisiertem Reparaturwissen und verhindert Obsoleszenz durch zeitnahe und fachgerechte Wartung. Dieser zukunftsorientierte Ausblick deutet auf eine nachhaltige Expansion hin, die durch das intrinsische Wertversprechen der Reparatur bei der Erhaltung erheblicher Ausrüstungsinvestitionen und der Förderung eines nachhaltigeren Konsumparadigmas innerhalb des breiteren Marktes für Aftermarket-Dienstleistungen unterstrichen wird.

Dominantes Segment: Reparaturen für spiegellose Kameras im Markt für Kamerareparaturservices

Innerhalb der vielfältigen Landschaft des Marktes für Kamerareparaturservices entwickelt sich das Segment der spiegellosen Kameras schnell zur dominanten Kraft, sowohl in Bezug auf das Reparatur volumen als auch auf den Umsatzanteil. Diese Dominanz ist ein direktes Spiegelbild der erheblichen Verschiebung im breiteren Markt für Digitalkameras von traditionellen DSLRs hin zu spiegellosen Systemen. Spiegellose Kameras, bekannt für ihre kompakte Größe, fortschrittlichen Autofokussysteme, überlegenen Videofunktionen und zunehmend professionellen Bildsensortechnologien, sind zur bevorzugten Wahl für eine Vielzahl von Benutzern geworden, von Hobbyisten bis hin zu professionellen Kinematografen. Folglich ist das Volumen spiegelloser Kameras, die Wartung und Reparatur benötigen, gestiegen. Die Komplexität dieser Systeme, die oft hochentwickelte elektronische Sucher, hochempfindliche Bildsensorkomponenten und komplizierte Stabilisierungsmechanismen aufweisen, erfordert spezialisierte Reparatur kenntnisse, was zu höheren durchschnittlichen Reparatur kosten und damit zu einem größeren Umsatzanteil für dieses Segment führt.

Wichtige Akteure auf dem Markt für Kamerareparaturservices, darunter sowohl vom Hersteller autorisierte Servicezentren als auch unabhängige Reparatur spezialisten, haben stark in Schulungen und Werkzeuge speziell für spiegellose Systeme investiert. Unternehmen wie Nikon, Canon und Sony, die Vorreiter bei der Innovation von spiegellosen Kameras sind, unterhalten umfangreiche Reparatur netzwerke. Unabhängige Anbieter sichern sich jedoch auch einen erheblichen Anteil, indem sie wettbewerbsfähige Preise und oft schnellere Bearbeitungszeiten anbieten. Das Wachstum des Marktes für spiegellose Kameras wird nicht nur durch neue Verkäufe, sondern auch durch die professionelle Anwendung dieser Kameras angetrieben, was naturgemäß zu einer höheren Nutzungs rate und damit zu einer größeren Wahrscheinlichkeit von Verschleiß oder versehentlicher Beschädigung führt. Im Gegensatz zu einigen Einsteiger produkten des Digitalkamera-Marktes, bei denen ein Ersatz kostengünstiger sein kann, macht die erhebliche Investition in ein High-End-Spiegelloses Gehäuse und seine begleitenden Präzisionsoptik-Objektive die Reparatur zu einer wirtschaftlich sinnvollen und oft bevorzugten Wahl. Der Anteil der Reparaturen von spiegellosen Kameras wird voraussichtlich weiter wachsen und sich möglicherweise weiter konsolidieren, da sich die Technologie weiterentwickelt und spezialisierte Reparaturen für diese fortschrittlichen fotografischen Werkzeuge noch kritischer werden, was seine Schlüsselrolle im Markt für Kamerareparaturservices unterstreicht.

Wichtige Markttreiber & Einschränkungen im Markt für Kamerareparaturservices

Der Markt für Kamerareparaturservices wird grundlegend von mehreren unterschiedlichen Treibern und Einschränkungen geprägt, die jeweils messbare Auswirkungen auf seine Wachstumskurve haben. Ein wesentlicher Treiber sind die steigenden Kosten für neue Kameraausrüstung, insbesondere für High-End-Digitalkamera-Modelle und spezialisierte spiegellose Kamerasysteme. Professionelle Kameragehäuse können zwischen 2.000 und über 6.000 US-Dollar kosten, wobei hochwertige Objektive oft über 1.000 US-Dollar kosten. Diese erhebliche Anfangsinvestition macht die Reparatur zu einer sehr wirtschaftlichen Alternative, da die durchschnittlichen Reparatur kosten typischerweise einen Bruchteil der Ersatz kosten ausmachen und somit die Produkt nutzbarkeit für die Verbraucher verlängern. Zweitens macht die zunehmende technologische Komplexität moderner Kameras mit fortschrittlicher Bildsensortechnologie, komplizierten elektronischen Komponenten und hochentwickelten Software integrationen DIY-Reparaturen äußerst schwierig und oft unmöglich. Diese Komplexität treibt die Nachfrage nach spezialisierten, professionellen Reparatur diensten an, die mit proprietären Werkzeugen und Diagnose software ausgestattet sind.

Ein weiterer kritischer Treiber ist das weltweit wachsende Bewusstsein für Nachhaltigkeit und Kreislauf wirtschaft. Da die Verbraucher umweltbewusster werden, gibt es eine wachsende Vorliebe für die Reparatur und Wiederverwendung elektronischer Geräte, um Elektroschrott zu reduzieren. Dieser gesellschaftliche Wandel spiegelt sich in den Kauf entscheidungen der Verbraucher wider und stärkt die Rentabilität des Marktes für Kamerareparaturservices. Darüber hinaus sorgt die Expansion des professionellen Fotografie-Marktes und der Enthusiasten-Segmente für eine konstante Nachfrage nach hochwertiger, zuverlässiger Ausrüstungswartung, da jeder Ausfallzeit direkte Auswirkungen auf den beruflichen Lebensunterhalt hat. Die häufige und strenge Nutzung von Geräten in professionellen Umgebungen führt naturgemäß zu einer höheren Inzidenz von Verschleiß, der regelmäßige Wartung erfordert.

Umgekehrt sieht sich der Markt mehreren Einschränkungen gegenüber. Die Verfügbarkeit und Kosten echter Ersatzteile können ein erhebliches Hindernis darstellen. Originalausrüstungs hersteller (OEMs) können unabhängigen Reparatur werkstätten den Zugang zu Teilen verweigern oder die Produktion für ältere Modelle einstellen, was Reparaturen für ältere traditionelle Filmkamera-Produkte schwierig oder unerschwinglich macht. Der Mangel an qualifizierten Technikern mit Fachkenntnissen für eine breite Palette von Kameramarken und -modellen stellt eine weitere Herausforderung dar, insbesondere bei spezialisierten Reparaturen, die empfindliche Präzisionsoptik komponenten betreffen. Darüber hinaus kann für Einsteiger-Digitalkamera-Modelle oder ältere Action-Kamera-Einheiten die Kosteneffizienz der Reparatur fraglich sein; wenn die Reparatur kosten dem Wert eines neuen, aktualisierten Ersatzes nahe kommen oder diesen überschreiten, entscheiden sich die Verbraucher naturgemäß für letzteren, was das Wachstumspotenzial in den unteren Marktsegmenten des Marktes für Kamerareparaturservices begrenzt.

Lieferkette & Rohstoff dynamik für den Markt für Kamerareparaturservices

Der Markt für Kamerareparaturservices ist stark von einer komplexen globalen Lieferkette abhängig, wobei die vorgelagerten Abhängigkeiten in den Produktionszentren für elektronische Komponenten, Präzisionsoptik und spezialisierte Kamerateile konzentriert sind. Zu den wichtigsten Inputs gehören Mikroprozessoren, Kondensatoren, Widerstände, LCD-Panels, Bildsensoren, Linsenelemente und verschiedene Kunststoff- und Metallgehäuse. Beschaffungs risiken sind aufgrund der spezialisierten Natur vieler Komponenten ausgeprägt, wobei mehrere Produkte von bestimmten Kameramarken oder -modellen proprietär sind. Dies führt oft zu Ein-Quellen-Lieferanten situationen, was die Anfälligkeit für Störungen erhöht. Geopolitische Spannungen, Handelsstreitigkeiten und Natur katastrophen in wichtigen Produktions regionen, insbesondere in Asien, können die Verfügbarkeit und Lieferzeiten kritischer Teile erheblich beeinträchtigen und direkt die Effizienz und Durchlaufzeiten der Anbieter von Kamerareparaturservices beeinflussen.

Die Preis volatilität für bestimmte Rohstoffe erschwert die Lieferkette weiter. Schwankungen der Kosten für Seltene Erden, Kupfer, Aluminium und Edelmetalle wie Gold (verwendet in Leiterplatten und Steckverbindern) können die Herstellungskosten von Komponenten beeinflussen, die dann an Reparatur zentren weitergegeben werden. Zum Beispiel kann ein Preisanstieg für Spezialglas für Präzisionsoptik die Kosten für Objektivreparaturen erhöhen. Historisch gesehen haben globale Ereignisse wie die COVID-19-Pandemie diese Lieferkette erheblich gestört, was zu beispiellosen Verzögerungen bei der Teilelieferung und erhöhten Preisen führte und viele Unternehmen für Kamerareparaturservices dazu zwang, Teile auf Lager zu nehmen oder Reparatur zeiten zu verlängern. Die zunehmende Obsoleszenz von Teilen für ältere Digitalkamera-Modelle birgt ebenfalls ein Beschaffungsrisiko, da Hersteller die Produktion einstellen können, was die Preise auf Sekundärmärkten in die Höhe treibt. Effizientes Bestandsmanagement und der Aufbau diversifizierter Lieferanten beziehungen sind entscheidende Strategien für Reparatur dienstleister, um diese inhärenten Lieferketten- und Rohstoff risiken zu mindern.

Export, Handelsfluss & Zoll auswirkungen auf den Markt für Kamerareparaturservices

Der Markt für Kamerareparaturservices, obwohl die physische Service lieferung inhärent lokalisiert ist, operiert innerhalb eines globalen Handels rahmens, insbesondere in Bezug auf Ersatzteile und spezialisierte Ausrüstung. Große Handels korridore für Kamerakomponenten und spezialisierte Werkzeuge fließen hauptsächlich von Ostasien (z. B. Japan, Südkorea, China, Taiwan) zu wichtigen Verbrauchs- und Reparatur zentren in Nordamerika und Europa. Führende Exportnationen für diese hochpräzisen Komponenten sind oft dieselben Länder, in denen sich große Kamerahersteller befinden, was eine stetige, wenn auch manchmal proprietäre, Versorgung sicherstellt. Umgekehrt sind Regionen mit einer hohen Konzentration von professionellen Fotografen und Enthusiasten, wie die Vereinigten Staaten, Deutschland und das Vereinigte Königreich, signifikante Importeure dieser Teile.

Zölle und nichttarifäre Handelshemmnisse (NTH) können die Kostenstruktur und Effizienz des Marktes für Kamerareparaturservices erheblich beeinflussen. Einfuhr zölle auf Ersatzteile, insbesondere auf als hochwertige elektronische Komponenten eingestufte Teile, erhöhen direkt die Anschaffungskosten für Reparatur werkstätten, die häufig an den Verbraucher weitergegeben werden. Beispielsweise können spezifische Zölle auf elektronische Komponenten oder spezialisierte Präzisionsoptik aus bestimmten Ländern die Reparatur kosten erhöhen. Aktuelle Handelspolitiken, wie die Handelsspannungen zwischen den USA und China, haben zu erhöhten Zöllen auf eine breite Palette von Gütern geführt, was sich indirekt auf die Preisgestaltung verschiedener für die Kamerareparatur wichtiger Komponenten auswirkt. Dies hat in einigen Fällen dazu geführt, dass Anbieter von Kamerareparaturservices alternative, wenn auch manchmal weniger bevorzugte, Teilequellen gesucht oder höhere Kosten übernommen haben, was sich auf die Gewinnmargen auswirkt. Nichttarifäre Handelshemmnisse, wie strenge Einfuhr bestimmungen, Zertifizierungs anforderungen und komplexe Zollverfahren, können ebenfalls Verzögerungen verursachen und den Verwaltungs aufwand erhöhen, was den grenzüberschreitenden Fluss wesentlicher Reparatur materialien und Ausrüstung weiter erschwert. Diese Faktoren beeinflussen gemeinsam die Wettbewerbs fähigkeit und Preisstrategien im globalen Markt für Kamerareparaturservices.

Wettbewerbslandschaft des Marktes für Kamerareparaturservices

Der Markt für Kamerareparaturservices weist eine vielfältige Wettbewerbslandschaft auf, die autorisierte Servicezentren von Erstausrüstern (OEMs), große unabhängige Reparatur ketten und zahlreiche lokale spezialisierte Geschäfte umfasst. Der Markt ist stark fragmentiert, wobei Fachwissen und Reputation entscheidende Unterscheidungs merkmale sind.

Fixation: Eine namhafte unabhängige Kamerareparatur einrichtung, die weithin für ihre Expertise bei der Reparatur von professionellen Kameras und Objektiven anerkannt ist und eine vielfältige Kundschaft von Fotojournalisten bis hin zu Enthusiasten bedient.

Kurt's Camera Repair: Bekannt für seine langjährige Geschichte und umfassenden Reparatur dienstleistungen für verschiedene Kameramarken und -modelle, wodurch eine starke regionale Präsenz aufgebaut wurde.

Precision Camera: Spezialisiert auf detaillierte Reparaturen für hochwertige Fotoausrüstung und bietet technische Expertise für komplexe optische und elektronische Probleme.

Nikon: Als führender Kamerahersteller betreibt Nikon ein ausgedehntes Netzwerk von autorisierten Servicezentren weltweit und bietet herstellerzertifizierte Reparaturen und Originalteile für seine breite Produktpalette, einschließlich des spiegellosen Kameramarktes.

Canon: Ein wichtiger Akteur auf dem Digitalkamera-Markt, Canon unterhält eine bedeutende globale Servicepräsenz und bietet spezialisierte Reparatur- und Wartungsdienste für seine DSLR-, spiegellosen und professionellen Fotoausrüstungen an.

Sony: Mit seiner starken Innovation bei spiegellosen und professionellen Videokameras konzentriert sich das autorisierte Servicenetzwerk von Sony auf High-Tech-Reparaturen, oft unter Verwendung proprietärer Diagnose tools.

Fujifilm: Bekannt für seine spiegellosen und Mittelformat systeme, bedient der Reparaturservice von Fujifilm seine spezifische ästhetische und technologische Gestaltung und gewährleistet markenkonsistente Wartung.

Panasonic: Bekannt für seine Lumix-Reihe, insbesondere im videofokussierten spiegellosen Kameramarkt, adressiert der Reparaturservice von Panasonic die einzigartigen Anforderungen von Hybridkamera-Benutzern.

Olympus: Obwohl das Kamerageschäft umstrukturiert wird, unterstützen die Legacy-Reparatur dienste von Olympus weiterhin Benutzer seines Micro-Four-Thirds-Systems und bieten spezialisierte optische und elektronische Reparaturen an.

Leica: Für ein Premium-Segment konzipiert, sind die Reparatur dienstleistungen von Leica für ihre sorgfältige Handwerkskunst und die Einhaltung strenger Standards bekannt, oft mit manueller Komponenten kalibrierung.

GoPro Repairs: Spezialisiert auf den robusten, aber oft beschädigten Action-Kameramarkt und bietet spezifische Lösungen für Wasserdichtigkeit, Aufprallschäden und Modul austausch.

Phototech: Ein unabhängiger Dienstleister, der für seinen umfassenden Ansatz bei Kamera- und Objektivreparaturen bekannt ist und sowohl Amateur- als auch Profifotografen mit Schwerpunkt auf Qualität und Zuverlässigkeit bedient.

Aktuelle Entwicklungen & Meilensteine im Markt für Kamerareparaturservices

März 2024: Einführung fortschrittlicher KI-Diagnose tools durch führende Dienstleister zur Verbesserung der Reparatur genauigkeit und Reduzierung der Durchlaufzeiten für komplexe Probleme auf verschiedenen Digitalkamera-Plattformen.

November 2023: Erweiterung herstellerzertifizierter Reparatur netzwerke in Schwellenländern, um den Kundenservice zugänglicher zu machen und die wachsende Basis von Benutzern von spiegellosen Kameras zu unterstützen.

August 2023: Einführung neuer modularer Reparatur schulungsprogramme durch Branchenverbände, um den Mangel an qualifizierten Technikern zu beheben, die sich auf moderne Digitalkamera-Technologien spezialisieren, einschließlich komplexer Bildsensorkomponenten.

Juni 2023: Strategische Partnerschaften zwischen unabhängigen Reparatur werkstätten und lokalen Elektronikhändlern, um praktische Abhol- und Rückgabe punkte anzubieten und den Workflow für Kurier-Reparaturdienste für den Markt für Kamerareparaturservices zu optimieren.

Februar 2023: Implementierung strengerer Qualitätskontrollstandards für gebrauchte Komponenten, die in Kamerareparaturservices verwendet werden, angetrieben durch die Verbrauchernachfrage nach zuverlässigen, langlebigen Reparaturen und die Stärkung des Marktes für Aftermarket-Dienstleistungen.

September 2022: Lobbyarbeit durch die "Right to Repair"-Bewegung führte zu Gesetzgebungs diskussionen in mehreren Regionen, die potenziell den Zugang zu OEM-Teilen und Reparatur dokumentation für unabhängige Anbieter erleichtern und dem Markt für Unterhaltungselektronik zugutekommen könnten.

April 2022: Entwicklung neuer umweltfreundlicher Reinigungs mittel und Reparatur materialien durch wichtige Lieferanten, die den ökologischen Fußabdruck von Kamerareparaturservices, insbesondere für empfindliche Präzisionsoptik, reduzieren.

Regionale Markt aufschlüsselung für den Markt für Kamerareparaturservices

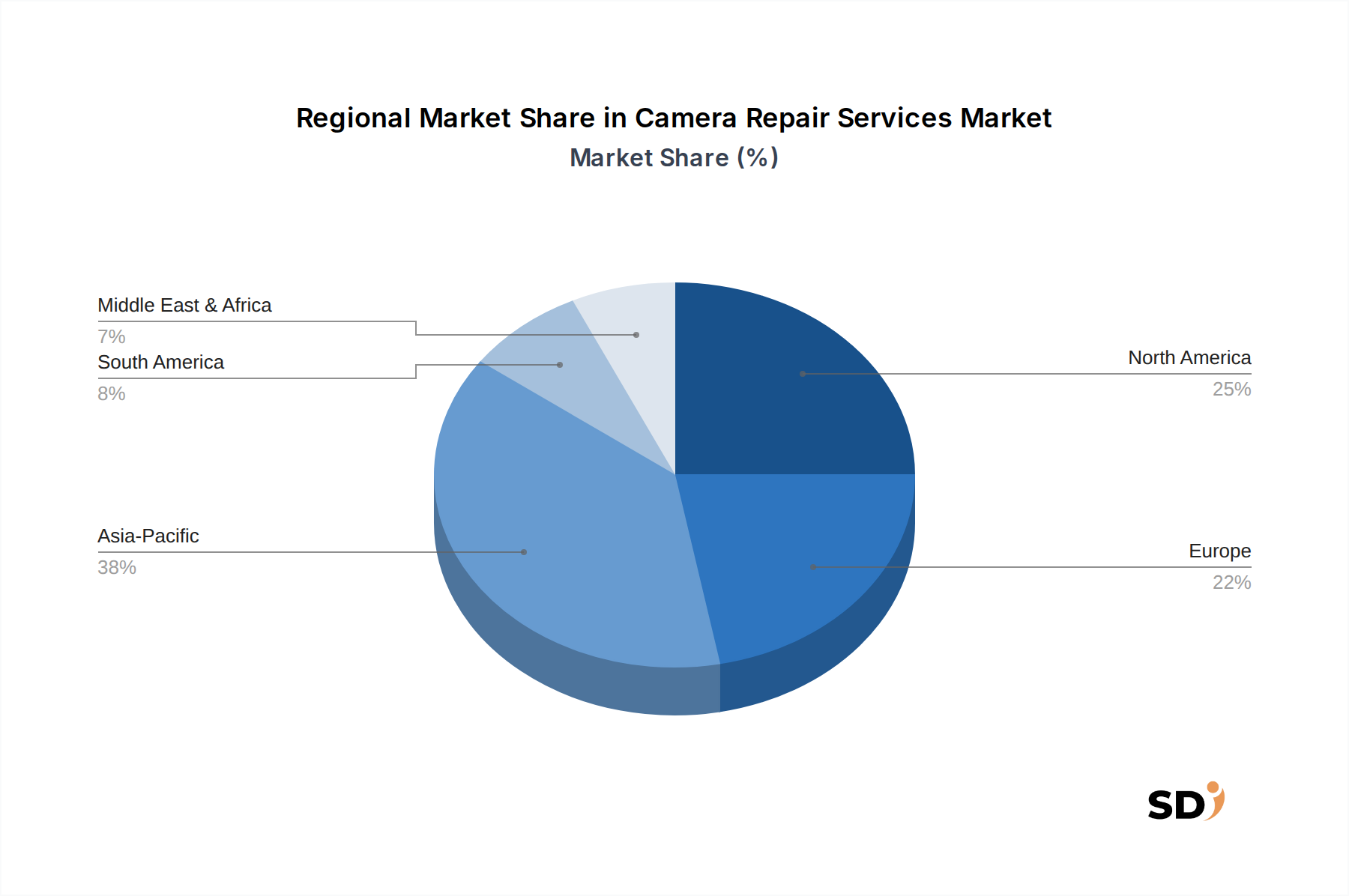

Der Markt für Kamerareparaturservices weist deutliche regionale Dynamiken auf, die durch unterschiedliche Niveaus der Kameradurchdringung, der wirtschaftlichen Entwicklung und der Konsumentenreparatur kulturen bestimmt werden. Nordamerika stellt einen reifen Markt mit einer erheblichen installierten Basis von High-End-Digitalkameras und spiegellosen Kameras dar. Die Region profitiert von einer entwickelten Infrastruktur für Aftermarket-Dienstleistungen und einem starken professionellen Fotografie-Segment. Während ihr Wachstum eher stetig als explosionsartig sein mag, trägt Nordamerika einen erheblichen Umsatz anteil bei, der hauptsächlich durch den hohen Wert der Ausrüstung und einen kulturellen Schwerpunkt auf die Verlängerung der Produkt lebens dauer durch Reparatur angetrieben wird.

Europa spiegelt Nordamerika in seiner Reife wider und verfügt über einen hochentwickelten Markt für Kamerareparaturservices. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verfügen über gut etablierte Reparatur netzwerke, die oft durch starke historische fotografische Industrien unterstützt werden. Die Nachfrage hier ist aufgrund der weit verbreiteten Einführung professioneller Kameras und einer wachsenden Verbraucher vorliebe für nachhaltige Praktiken konstant hoch. Die Region zeigt ein robustes, wenn auch moderates CAGR, das durch technologische Fortschritte untermauert wird, die fachgerechte Wartung für komplizierte elektronische Komponenten erfordern.

Asien-Pazifik sticht als die am schnellsten wachsende Region auf dem Markt für Kamerareparaturservices hervor. Dieses Wachstum wird durch eine aufstrebende Mittelschicht, steigende verfügbare Einkommen und die schnelle Einführung fortschrittlicher fotografischer Technologie in Ländern wie China, Indien und Japan angekurbelt. Die Region beherbergt nicht nur wichtige Kamera hersteller, sondern erlebt auch einen massiven Zustrom neuer Kameranutzer, insbesondere in den Segmenten spiegellose Kameras und Action-Kameras. Das schiere Volumen neuer Verkäufe und der daraus resultierende Wartungsbedarf positionieren den asiatisch-pazifischen Raum für eine signifikante Expansion, die sowohl durch gewerbliche als auch durch private Nachfrage angetrieben wird.

Naher Osten & Afrika stellt einen Schwellenmarkt mit einem beginnenden, aber vielversprechenden Wachstum dar. Zunehmender Tourismus, Medien produktion und ein wachsendes Interesse an Fotografie tragen zur steigenden Nachfrage nach Kamerareparaturservices in dieser Region bei. Obwohl die aktuelle Markt größe im Vergleich zu entwickelteren Regionen geringer sein mag, wird erwartet, dass das prognostizierte CAGR stark sein wird, da sich die Infrastruktur verbessert und der Zugang zu Reparatur dienstleistungen weiter verbreitet wird, und sich so hin zu einem entwickelteren professionellen Fotografie-Markt und einer breiteren Verbraucher basis bewegt.

Kamerareparaturservice-Segmentierung

1. Anwendung

1.1. Spiegelreflexkamera

1.2. Spiegellose Kamera

1.3. Action-Kamera

1.4. Traditionelle Filmkamera

1.5. Andere

2. Typen

2.1. Vor-Ort-Reparaturdienst

2.2. Remote-Kurier-Reparaturdienst

Kamerareparaturservice-Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordländer

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Kamerareparaturservices ist Teil eines globalen Marktes, der auf 14,31 Milliarden US-Dollar im Jahr 2025 geschätzt wird und mit einer jährlichen Wachstumsrate von 8,3 % bis 2034 auf fast 29,4 Milliarden US-Dollar anwachsen soll. Deutschland repräsentiert als eine der führenden Industrienationen Europas einen bedeutenden und stabilen Markt für diese Dienstleistungen. Dies ist zum einen auf die hohe Kaufkraft und das Bewusstsein für Qualität bei deutschen Konsumenten und professionellen Anwendern zurückzuführen, die bereit sind, in hochwertige Fotoausrüstung zu investieren und diese durch fachmännische Reparaturen instand zu halten. Zum anderen ist die deutsche Wirtschaft stark durch ihre Automobil-, Maschinenbau- und Elektronikindustrie geprägt, was eine hohe Affinität zu technologisch anspruchsvollen Produkten und deren Wartung impliziert. Der Fokus auf Langlebigkeit und Ressourceneffizienz im Rahmen der deutschen "Energiewende" und der allgemeinen Nachhaltigkeitsziele passt ebenfalls gut zum Trend der Reparatur statt des Austauschs.

Innerhalb des deutschen Marktes spielen sowohl die globalen Hersteller als auch lokale Akteure eine wichtige Rolle. Führende Kamerahersteller wie Nikon und Canon, die beide starke Präsenzen in Deutschland haben und dort eigene Servicenetzwerke unterhalten, bedienen einen Großteil des Marktes für ihre Produkte. Darüber hinaus gibt es eine Reihe von etablierten unabhängigen Reparaturdiensten, die auf dem deutschen Markt tätig sind und oft spezialisiertes Wissen für eine breitere Palette von Marken und Modellen anbieten, was dem breiten Angebot an spiegellosen und digitalen Kameras Rechnung trägt.

Für Kamerareparaturservices in Deutschland sind verschiedene regulatorische Rahmenbedingungen relevant. Die allgemeinen Verbraucherschutzgesetze gelten für Reparatur dienstleistungen, und die Gewährleistungspflicht spielt eine Rolle, wenn eine Reparatur innerhalb der Garantiezeit erfolgt. Darüber hinaus sind allgemeine Umwelt- und Abfallgesetze (z. B. das Kreislaufwirtschaftsgesetz) relevant, die die fachgerechte Entsorgung von ausgetauschten Komponenten sicherstellen. Für elektronische Bauteile und Geräte gilt die EU-weite REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals), die die Verwendung von Chemikalien in Produkten regelt, was indirekt auch bei der Auswahl von Reinigungsmitteln oder Materialien für Reparaturen eine Rolle spielen kann. Prüfzeichen wie das TÜV-Siegel sind zwar primär für neue Produkte relevant, unterstreichen aber das allgemeine Vertrauen der deutschen Verbraucher in geprüfte Qualität und Sicherheit.

Die Vertriebskanäle und das Konsumenten verhalten in Deutschland sind traditionell geprägt von einem Vertrauen in etablierte Fachgeschäfte und eine wachsende Akzeptanz von Online-Diensten. Viele Verbraucher bevorzugen es, ihre Kameras bei lokalen Foto fachhändlern abzugeben, die oft auch Reparaturannahmestellen sind und eine persönliche Beratung bieten. Parallel dazu wächst die Nutzung von Online-Plattformen für die Beauftragung von Reparatur diensten, insbesondere für Remote-Kurier-Dienste. Deutsche Verbraucher sind oft preisbewusst, aber auch qualitätsorientiert und legen Wert auf Transparenz bei den Reparatur kosten und -dauer. Die Reparatur älterer, hochwertiger Kameras oder Objektive, die oft einen beträchtlichen Wert darstellen, wird als wirtschaftlich sinnvoll erachtet, was die Nachfrage nach spezialisierten Reparatur diensten aufrechterhält. Die wachsende Bedeutung der Nachhaltigkeit in Deutschland stärkt zusätzlich die Präferenz für Reparatur dienstleistungen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Fixation

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Kurt's Camera Repair

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Precision Camera

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Nikon

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Canon

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Sony

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Fujifilm

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Panasonic

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Olympus

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Leica

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Alika

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. GoPro Repairs

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. Panda Camera Repair Service

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.1.14. Phototech

6.1.14.1. Unternehmensübersicht

6.1.14.2. Produkte

6.1.14.3. Finanzdaten des Unternehmens

6.1.14.4. SWOT-Analyse

6.1.15. Blue Moon Camera

6.1.15.1. Unternehmensübersicht

6.1.15.2. Produkte

6.1.15.3. Finanzdaten des Unternehmens

6.1.15.4. SWOT-Analyse

6.1.16. Precision Camera Repair

6.1.16.1. Unternehmensübersicht

6.1.16.2. Produkte

6.1.16.3. Finanzdaten des Unternehmens

6.1.16.4. SWOT-Analyse

6.1.17. Luton Camera Repair Services

6.1.17.1. Unternehmensübersicht

6.1.17.2. Produkte

6.1.17.3. Finanzdaten des Unternehmens

6.1.17.4. SWOT-Analyse

6.1.18. Rockbrook Camera

6.1.18.1. Unternehmensübersicht

6.1.18.2. Produkte

6.1.18.3. Finanzdaten des Unternehmens

6.1.18.4. SWOT-Analyse

6.1.19. CCD Camera Service

6.1.19.1. Unternehmensübersicht

6.1.19.2. Produkte

6.1.19.3. Finanzdaten des Unternehmens

6.1.19.4. SWOT-Analyse

6.1.20. Sulekha

6.1.20.1. Unternehmensübersicht

6.1.20.2. Produkte

6.1.20.3. Finanzdaten des Unternehmens

6.1.20.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt großen Wert auf Primärforschung, die 75% der gesamten Forschungsanstrengungen ausmacht. Dieser umfassende Ansatz gewährleistet direkte Einblicke von Branchenexperten, validiert Sekundärerkenntnisse und erfasst nuancierte Marktdynamiken.

Umfassende Interviews: Durchführung von Tiefeninterviews und Diskussionen mit einer breiten Palette von Stakeholdern entlang der Wertschöpfungskette unter Verwendung von sowohl strukturierten Fragebögen als auch offenen Diskussionen, um qualitative und quantitative Daten zu sammeln.

Geografische Abdeckung: Interviews werden strategisch in Nordamerika, Südamerika, Europa, dem Nahen Osten & Afrika und dem asiatisch-pazifischen Raum verteilt, um regionale Besonderheiten und Markttrends im Bereich Kamerareparaturservices zu erfassen.

Interviewte Unternehmenstypen: Unsere Primärforschungsbemühungen zielten auf bestimmte Einheiten im Ökosystem der Kamerareparaturservices ab, darunter:

Von Originalausrüstungsherstellern (OEM) autorisierte Servicecenter

Spezialisierte Boutiquen für die Reparatur und Restaurierung von Vintage-/Film-Kameras

Kameraeinzelhändler mit hauseigenen Reparatureinrichtungen

Interviewte Schlüsselakteure: Um umfassende Perspektiven zu gewährleisten, haben wir uns mit Entscheidungsträgern und technischen Experten ausgetauscht, wie zum Beispiel:

Spezialisierte Boutiquen für die Reparatur und Restaurierung von Vintage-/Film-Kameras

10%

Kameraeinzelhändler mit hauseigenen Reparatureinrichtungen

5%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 25% unserer Forschung widmen wir der robusten Sekundärforschung und dem Branchen-Benchmarking. Diese Phase liefert grundlegende Daten, Marktkontext und historische Trends und ergänzt unsere Primärerkenntnisse.

Unsere Quellen für Sekundärforschung umfassen unter anderem:

Finanzdatenbanken: Nutzung von Premium-Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensprofile, Finanzperformance und Investitionsaktivitäten von wichtigen Marktteilnehmern.

Regierungs- und Regulierungsveröffentlichungen: Zugriff auf Daten von nationalen Statistikämtern, Handelsministerien und Regulierungsbehörden weltweit, um makroökonomische Indikatoren, Import-/Exportdaten und Konsumausgabenmuster im Zusammenhang mit Elektronik und Fotografie zu sammeln. Zum Beispiel Daten vom [US Census Bureau](https://www.census.gov), [Eurostat](https://ec.europa.eu/eurostat) und verschiedenen [Nationalen Statistikämtern (weltweit)](https://www.un.org/development/desa/capacity-development/data-training/national-statistical-offices/).

Branchenverbände & Handelsorganisationen: Konsultation von Berichten, Whitepapern und statistischen Daten von weltweit anerkannten Industrie- und Handelsverbänden im Bereich Fotografie und Unterhaltungselektronikherstellung und -handel. Beispiele hierfür sind:

[Consumer Technology Association (CTA)](https://www.cta.tech)

[Japan Camera Industry Institute (JCII)](https://www.jcii-cameramuseum.jp/english/)

[Photoimaging Manufacturers and Distributors Association (PMDA)](http://www.pmda.org/)

Unternehmensanmeldungen & Jahresberichte: Analyse von öffentlichen Unternehmensanmeldungen, Investorenpräsentationen und Jahresberichten von Kameraherstellern und großen Reparaturketten, um Geschäftsstrategien, Marktpositionierung und segmentale Performance zu verstehen.

Interne Datenbanken & proprietäre Studien: Nutzung des umfangreichen Archivs unserer Firma an früheren Marktberichten und proprietären Forschungen, um übergreifende Trends, etablierte Methoden und validierte Datenpunkte in verwandten Branchen zu identifizieren.

Nachfragemodellierung & Marktschätzung

Unsere Marktdimensionierung und -prognose verwendet eine strenge Kombination aus Top-Down- und Bottom-Up-Methoden, verstärkt durch mehrstufige Datendreiecksbildung. Dieser Ansatz gewährleistet Genauigkeit und umfassende Abdeckung.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Schätzung des Marktes von Grund auf durch die Aggregation granularer Datenpunkte. Für den Markt für Kamerareparaturservices werden wichtige berücksichtigte Variablen einbezogen:

Installierte Basis von Kameras nach Typ: Abgeleitet aus historischen Verkaufsdaten und durchschnittlichen Produktlebensdauern für SLR-, spiegellose, Action- und traditionelle Filmkameras in verschiedenen Regionen.

Durchschnittliche Reparaturhäufigkeit/Inzidenzrate: Der Prozentsatz der installierten Basis, der jährlich Reparaturdienste benötigt, segmentiert nach Kameratyp, Alter und typischen Nutzungsmustern.

Durchschnittliche Reparaturkosten pro Kameratyp/Service: Berechnet unter Berücksichtigung typischer Komponentenersatzkosten, Arbeitskosten und Servicekomplexität für spezifische Kameratypen und Servicemodelle (vor Ort vs. Fernkurier).

Geografische Kameran sales & Eigentümerdemografie: Analyse der Verteilung von Neuverkäufen von Kameras und bestehenden Kameraeigentums in definierten Regionen zur Lokalisierung der Nachfrage nach Reparaturdiensten.

Top-Down-Ansatz: Diese Methodik beginnt mit breiteren Branchenaggregaten (z. B. Reparaturmarkt für Unterhaltungselektronik insgesamt, weltweite Umsätze im Markt für Fotoausrüstung) und segmentiert dann nach unten zum spezifischen Markt für Kamerareparaturservices, basierend auf identifizierten Verhältnissen, Marktanteilen und Reparaturservice-Penetrationsraten.

Mehrstufige Datendreiecksbildung: Alle Marktschätzungen werden mit mehreren Datenquellen (Primärerkenntnisse aus Interviews, Ergebnisse aus Sekundärforschung und interne statistische Modelle) abgeglichen und validiert, um Diskrepanzen zu minimieren und die Zuverlässigkeit der endgültigen Zahlen zu erhöhen. Dieser iterative Prozess verfeinert vorläufige Schätzungen zu robusten Marktgrößen- und Prognosedaten.

Prognosemodelle: Verwendung fortschrittlicher statistischer und ökonometrischer Modelle, einschließlich Regressionsanalyse, Zeitreihenanalyse und szenariobasierter Modellierung, um Marktwachstumstreiber, -hemmnisse und -chancen von 2026 bis 2034 zu projizieren.

Datenrichtigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und analytische Genauigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Datenrichtigkeit von 85-90% für alle in diesem Bericht dargestellten quantitativen Ergebnisse.

Strenge Validierung: Jeder Datenpunkt, jede Annahme und jede Berechnung durchläuft einen mehrstufigen Validierungsprozess durch unabhängige Research-Analysten und Fachexperten, um Präzision und Konsistenz zu gewährleisten.

Kreuzreferenzierung: Marktschätzungen werden kontinuierlich mit Branchen-Benchmarks, historischen Trends und Expertenmeinungen, die während Primärinterviews gesammelt wurden, abgeglichen, um Konsistenz und Plausibilität über alle Segmente hinweg sicherzustellen.

Interne Qualitätsaudits: Unsere internen Qualitätskontrollmechanismen umfassen Peer-Reviews und die Aufsicht durch Senior-Analysten in jeder Phase des Forschungszyklus, von der Datenerfassung bis zur Erstellung des Abschlussberichts.

Aktualität: Alle im Bericht dargestellten Daten und Markteinblicke sind bis zum Kaufdatum aktualisiert, um sicherzustellen, dass unsere Kunden die aktuellsten und relevantesten Informationen für ihre strategischen Entscheidungen erhalten.

Häufig gestellte Fragen

1. Was treibt das Wachstum von Kamerareparaturservices an?

Der Markt für Kamerareparaturservices wird in erster Linie durch die zunehmende Verbreitung fortschrittlicher Kamerasysteme (SLR, Spiegellos) und eine wachsende Basis von Hobbyfotografen angetrieben. Die Kosteneffizienz von Reparaturen im Vergleich zu einem Austausch, insbesondere bei professioneller Ausrüstung, lässt eine prognostizierte jährliche Wachstumsrate von 8,3 % erwarten.

2. Wie wirken sich technologische Fortschritte auf Kamerareparaturen aus?

Innovationen in der Kameratechnologie, insbesondere bei spiegellosen Kameras und Action-Kameras, erfordern spezialisierte Reparaturkenntnisse und Diagnosewerkzeuge. Die Integration fortschrittlicher Sensoren und Optiken von Marken wie Sony und Nikon erfordert eine präzise Wartung, um Leistungsstandards aufrechtzuerhalten.

3. Gibt es disruptive Technologien oder Ersatzprodukte für Kamerareparaturen?

Der wichtigste 'Ersatz' für Kamerareparaturen ist der vollständige Austausch der Kamera, der oft von schnellen technologischen Zyklen und der Einführung neuer Modelle beeinflusst wird. Die hohen Investitionen in professionelle Ausrüstung, insbesondere von Herstellern wie Canon und Leica, fördern jedoch die Reparatur gegenüber der Entsorgung.

4. Welche Endverbrauchersegmente treiben die Nachfrage nach Kamerareparaturen an?

Professionelle Fotografen, Videografen und Enthusiasten, die SLR-, Spiegellose und Action-Kameras verwenden, sind die wichtigsten Endverbraucher. Der Markt bedient auch Medienproduktionshäuser und Content Creators, die auf eine optimale Funktionalität ihrer Ausrüstung angewiesen sind.

5. Welche Region führt den globalen Markt für Kamerareparaturservices an?

Der asiatisch-pazifische Raum wird voraussichtlich die dominierende Region für Kamerareparaturservices sein und etwa 38 % des Marktes ausmachen. Diese Führungsrolle beruht auf der hohen Elektronikproduktion, einer großen Verbraucherbasis für Kameras und einer erheblichen professionellen Fotografieaktivität in Ländern wie Japan und China.

6. Wo liegen die am schnellsten wachsenden Chancen im Bereich Kamerareparaturen?

Obwohl nicht explizit als am schnellsten wachsend aufgeführt, bieten aufstrebende Märkte in Asien-Pazifik und Südamerika erhebliche Chancen aufgrund steigender verfügbaren Einkommen und wachsendem Interesse an Fotografie. Die Ausweitung von Kurier-Reparaturservices könnte das Wachstum in diesen Regionen weiter fördern.