Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für digitale Inhaltserstellung: 14,01 Mrd. USD bis 2034, 9,5 % CAGR

Digitale Inhaltserstellung

Markt für digitale Inhaltserstellung: 14,01 Mrd. USD bis 2034, 9,5 % CAGR

Digitale Inhaltserstellung by Anwendung (Smartphones, Computer, Tablets, Smart TV), by Arten (Film und Musik, Spiel, Bildung, Digitale Publikation, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 127

Wichtige Einblicke in den Markt für digitale Inhaltserstellung

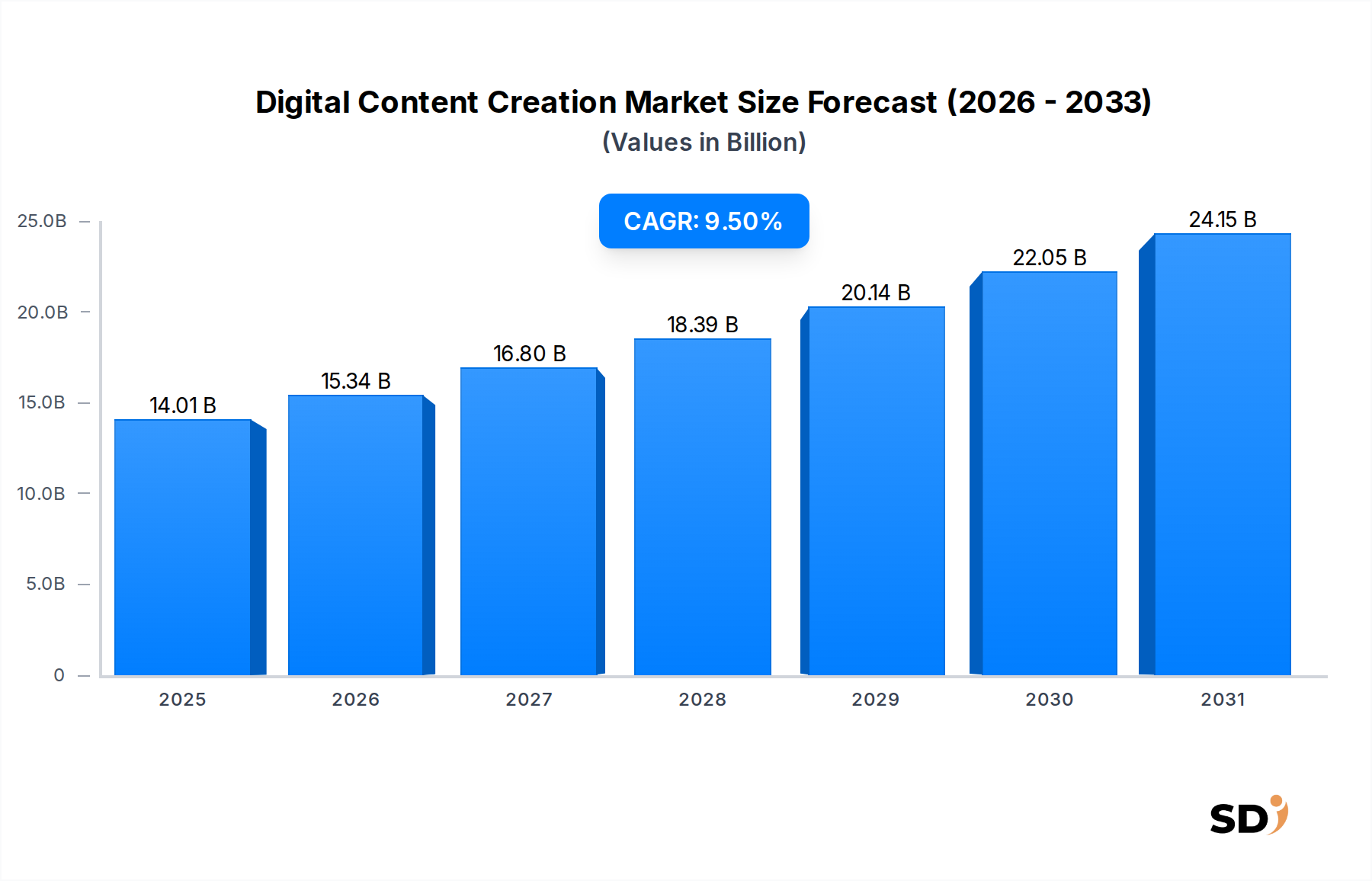

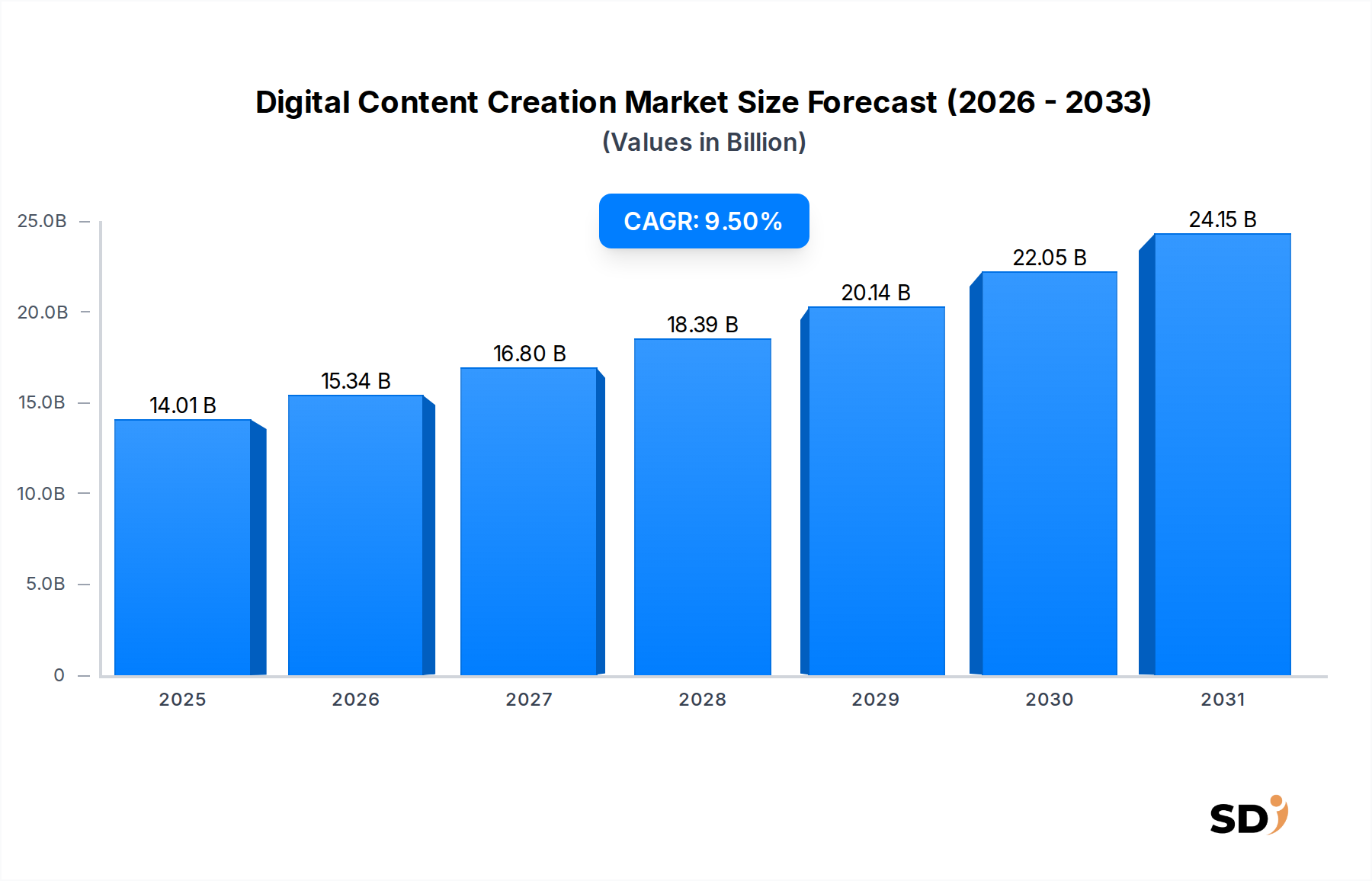

Der Markt für digitale Inhaltserstellung erfährt eine robuste Expansion, angetrieben durch einen beschleunigten globalen Wandel hin zum digitalen Konsum, technologische Fortschritte und die allgegenwärtige Integration von internetfähigen Geräten. Der in Basisjahr auf geschätzte 14.010 Millionen US-Dollar bewertete dynamische Markt wird voraussichtlich bis 2034 rund 27.976 Millionen US-Dollar erreichen, was eine überzeugende jährliche Wachstumsrate (CAGR) von 9,5 % im Prognosezeitraum zeigt. Diese Wachstumskurve wird durch mehrere makroökonomische Faktoren gestützt, darunter die allgegenwärtige Verbreitung von Smartphones und Hochgeschwindigkeitsinternet, die den Zugang zu Inhalten demokratisiert und ein florierendes Ökosystem von Erstellern und Verbrauchern gefördert haben. Die kontinuierliche Entwicklung von Inhaltsformaten, von interaktiven Spielen und Virtual-Reality-Erlebnissen bis hin zu Streaming-Videos und personalisierten Bildungsmodulen, befeuert die Nachfrage weiter. Zu den wichtigsten Nachfragetreibern gehören die zunehmende Akzeptanz von Over-the-Top (OTT)-Streaming-Diensten, die wachsende Beliebtheit von Online-Gaming und die steigende Bedeutung von E-Learning-Plattformen. Das Aufkommen hochentwickelter Tools, die künstliche Intelligenz und maschinelles Lernen nutzen, wirkt sich ebenfalls erheblich auf den Erstellungsprozess aus und ermöglicht größere Effizienz, Personalisierung und Skalierbarkeit. Darüber hinaus hat das globale Paradigma der Fernarbeit und -bildung digitale Inhalte zu einem unverzichtbaren Werkzeug gemacht und ihren Anwendungsbereich in verschiedenen Branchen erweitert. Der Marktausblick bleibt außerordentlich positiv, gekennzeichnet durch kontinuierliche Innovationen bei der Inhaltslieferung, sich entwickelnde Monetarisierungsstrategien und eine Verbraucherbasis, die das digitale Engagement zunehmend priorisiert. Da sich die Infrastruktur verbessert und aufstrebende Volkswirtschaften reifen, ist der Markt für digitale Inhaltserstellung für ein anhaltendes, hochwertiges Wachstum gerüstet und gestaltet die Landschaft der globalen Medien und Unterhaltung kontinuierlich neu.

Digitale Inhaltserstellung Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

14.01 B

2025

15.34 B

2026

16.80 B

2027

18.39 B

2028

20.14 B

2029

22.05 B

2030

24.15 B

2031

Das Game Content Segment im Markt für digitale Inhaltserstellung

Innerhalb des expansiven Marktes für digitale Inhaltserstellung sticht der Markt für Spielinhalte als ein überragendes und hoch einflussreiches Segment hervor, das einen erheblichen Anteil an Umsatz und Innovation beansprucht. Diese Dominanz ist untrennbar mit der immersiven und interaktiven Natur des Gamings verbunden, die ein tiefes Nutzerengagement fördert und vielfältige Monetarisierungsmöglichkeiten über den traditionellen Verkauf hinaus bietet, darunter In-App-Käufe, Abonnements und E-Sport-Sponsoring. Die globale Gaming-Industrie, angetrieben durch kontinuierliche technologische Fortschritte, hat eine Explosion vielfältiger Titel über Genres und Plattformen hinweg erlebt, von AAA-Konsolenspielen bis hin zu hyper-lässigen mobilen Erlebnissen. Zu den Hauptakteuren in diesem Segment gehören Branchenriesen wie Tencent, Sony, Activision Blizzard, EA, Nintendo, NetEase, Nexon, Mixi, Square Enix, Zynga, NCSoft, KONAMI, Ubisoft und Bandai Namco. Diese Unternehmen verschieben kontinuierlich die Grenzen mit bahnbrechender Grafik, komplexen Erzählungen und innovativen Spielmechaniken, die ein hohes Maß an Verbraucherinteresse und -loyalität aufrechterhalten. Das Wachstum des Spielinhaltsmarktes wird weiter vorangetrieben durch die weit verbreitete Verfügbarkeit leistungsstarker Gaming-Hardware, den Aufstieg von Cloud-Gaming-Diensten, die Einstiegsbarrieren senken, und die zunehmende Integration sozialer Funktionen, die Gaming zu einem gemeinschaftlichen Erlebnis machen. Der Anteil des Segments am breiteren Markt für digitale Inhaltserstellung ist nicht nur beträchtlich, sondern zeigt auch ein stetiges Wachstum, hauptsächlich aufgrund laufender Innovationen bei Virtual-Reality- und Augmented-Reality-Inhalten, der Ausweitung von E-Sport zu einem Mainstream-Spektakel und der robusten Leistung von Mobile Gaming, das erheblich zum gesamten Smartphone-Inhaltsmarkt beiträgt. Während intensiver Wettbewerb die Landschaft prägt, wurde auch ein gewisses Maß an Konsolidierung beobachtet, da große Publisher kleinere, innovative Studios erwerben, um ihre IP-Portfolios und Talentpools zu stärken. Dieses dynamische Umfeld gewährleistet kontinuierliche Investitionen und kreative Leistung und festigt die Position des Spielinhaltsmarktes als Kraftwerk innerhalb des Bereichs digitaler Inhalte.

Wichtige Markttreiber für den Markt für digitale Inhaltserstellung

Das robuste Wachstum des Marktes für digitale Inhaltserstellung wird durch mehrere kritische Treiber untermauert, die jeweils zu einer erhöhten Nachfrage und Innovation in verschiedenen Untersegmenten beitragen. Ein primärer Katalysator ist die weltweit zunehmende Internetdurchdringung und die allgegenwärtige Verbreitung von Mobilgeräten. Da Milliarden von Menschen Zugang zu Hochgeschwindigkeitsinternet und Smartphones erhalten, ist die Nachfrage nach Mobile-First-Inhalten, insbesondere im Smartphone-Inhaltsmarkt, sprunghaft angestiegen. Dies treibt kontinuierliche Investitionen in optimierte Inhaltserlebnisse und benutzerfreundliche Erstellungstools an. Gleichzeitig haben die Verbreitung von Streaming- und Abonnementmodellen den Inhaltskonsum grundlegend verändert. Plattformen, die Zugang zu einer riesigen Bibliothek mit Filmen, Musik und digitalen Publikationen bieten, haben den Markt für Film- und Musikinhalte sowie den Markt für digitale Publikationen beflügelt und hohe Nutzerbindungsraten und die Bereitschaft zur Zahlung für Premium-Erlebnisse gezeigt. Beispielsweise überschritt die globale Abonnentenzahl für Video-Streaming-Dienste allein im Jahr 2023 die Marke von 1,5 Milliarden, was eine immense Nachfrage nach neuen, ansprechenden Inhalten antreibt. Darüber hinaus revolutionieren Fortschritte auf dem Markt für künstliche Intelligenz-Software und maschinelles Lernen den Inhaltserstellungsprozess. KI-Tools werden zunehmend für die automatisierte Inhaltserstellung, Personalisierung, Übersetzung und Optimierung eingesetzt, wodurch Produktionszeiten und -kosten erheblich reduziert und gleichzeitig die Inhaltsqualität und Reichweite verbessert werden. Dies ermöglicht es Kreativen, mit neuartigen Formaten zu experimentieren und Nischenzielgruppen effizienter anzusprechen. Schließlich ist die steigende Nachfrage nach immersiven und interaktiven Erlebnissen, insbesondere in den Bereichen Gaming und Virtual Reality, ein bedeutender Treiber. Innovationen auf dem Spielinhaltsmarkt, gepaart mit dem wachsenden Interesse an Virtual- und Augmented-Reality-Anwendungen, verschieben die Grenzen dessen, was digitale Inhalte bieten können, schaffen neue Einnahmequellen und binden breitere Zielgruppen im gesamten Markt für Medien und Unterhaltung. Diese Treiber gewährleisten kollektiv einen fruchtbaren Boden für anhaltendes Wachstum und Innovation auf dem Markt für digitale Inhaltserstellung.

Wettbewerbslandschaft des Marktes für digitale Inhaltserstellung

Der Markt für digitale Inhaltserstellung ist durch ein vielfältiges und hart umkämpftes Ökosystem gekennzeichnet, das globale Technologiegiganten, spezialisierte Content-Produzenten und innovative Startups umfasst. Wichtige Akteure wetteifern kontinuierlich um Marktanteile durch strategische Investitionen in Technologie, Content-IP und Plattformentwicklung.

Tencent: Ein chinesischer multinationaler Technologie- und Unterhaltungskonzern, Tencent ist eine dominante Kraft, insbesondere im Markt für Spielinhalte und soziale Medien, mit umfangreichen Investitionen in Gaming-Studios und Streaming-Plattformen weltweit.

Microsoft: Ein Technologie-Riese, Microsoft spielt eine entscheidende Rolle mit seiner Xbox-Gaming-Sparte, Cloud-Diensten (Azure) und Produktivitätssuite, die die Erstellung digitaler Inhalte erleichtern.

Sony: Ein diversifiziertes Elektronik- und Unterhaltungsunternehmen, Sony ist ein wichtiger Akteur durch seine PlayStation-Gaming-Konsole, sein Filmstudio (Sony Pictures) und seine Musiksparte und trägt erheblich zum Markt für Film- und Musikinhalte bei.

Activision Blizzard: Ein führender Entwickler und Publisher von Videospielen, bekannt für seine ikonischen Franchises, Activision Blizzard hält eine bedeutende Position auf dem globalen Markt für Spielinhalte.

Apple: Mit seinem riesigen Ökosystem aus Hardware und Software ist Apple ein wichtiger Distributor und Ersteller digitaler Inhalte, insbesondere über Apple Music, Apple TV+ und seinen App Store, und bedient den Smartphone-Inhaltsmarkt.

Google: Ein globaler Technologieführer, Googles Einfluss erstreckt sich über YouTube (Videoinhalte), Android (mobile Plattform) und Google Cloud und bietet kritische Infrastruktur und Vertriebskanäle für digitale Inhalte.

Amazon: Ein E-Commerce- und Cloud-Computing-Riese, Amazon ist ein bedeutender Akteur im Bereich digitaler Inhalte mit Prime Video, Amazon Music, Twitch (Live-Streaming) und Amazon Web Services (AWS) für das Hosting von Inhalten.

Facebook: Jetzt Meta Platforms, konzentriert es sich auf soziale Medien, Virtual Reality (Oculus) und das Metaverse und beeinflusst nutzergenerierte Inhalte und die Zukunft immersiver digitaler Erlebnisse.

EA: Electronic Arts ist ein herausragendes Videospielunternehmen, das für seine Sporttitel und andere beliebte Franchises bekannt ist und eine starke Position im Markt für Spielinhalte innehat.

NetEase: Ein großes chinesisches Internet-Technologieunternehmen, NetEase betreibt erfolgreiche Online-Spiele, E-Commerce und Werbedienstleistungen, was es zu einem wichtigen Akteur auf dem asiatischen Markt für Spielinhalte macht.

Nexon: Ein südkoreanisch-japanischer Videospielentwickler und -publisher, Nexon spezialisiert sich auf Online-Spiele und virtuelle Welten mit einer bedeutenden Präsenz in der globalen Gaming-Community.

Mixi: Ein japanisches Social-Networking- und Videospielunternehmen, Mixi ist bekannt für seine mobilen Spieletitel und Social-Entertainment-Plattformen.

Warner Bros: Ein führendes Unterhaltungsunternehmen, Warner Bros ist ein wichtiger Content-Produzent für Film, Fernsehen und Videospiele und beeinflusst den Markt für Film- und Musikinhalte.

Square Enix: Ein japanischer Videospielentwickler, Publisher und Distributor, Square Enix ist bekannt für seine Rollenspiel-Franchises.

DeNA: Ein japanisches mobiles Portal- und E-Commerce-Unternehmen, DeNA ist auch ein wichtiger Akteur auf dem Markt für mobile Spiele und Unterhaltungsplattformen.

Zynga: Ein weltweit führendes Unternehmen im Bereich Mobile Gaming, Zynga konzentriert sich auf soziale Spiele, die auf Smartphones und Tablets weithin zugänglich sind.

NCSoft: Ein südkoreanischer Videospielentwickler, NCSoft ist bekannt für seine Massively Multiplayer Online Role-Playing Games (MMORPGs).

Baidu: Chinas führende Suchmaschine und KI-Unternehmen, Baidu betreibt auch verschiedene Content-Plattformen, darunter Streaming-Dienste und Smart Devices.

Deezer: Ein globaler Musik-Streaming-Dienst, Deezer bietet Zugang zu Millionen von Titeln und trägt zum Markt für Film- und Musikinhalte bei.

Dish Network: Ein US-amerikanischer Satellitenfernsehanbieter, Dish Network bietet auch Sling TV an, einen OTT-Streaming-Dienst, der sich an die Trends im digitalen Konsum anpasst.

Giant Interactive Group: Ein führender chinesischer Entwickler und Betreiber von Online-Spielen.

Hulu: Ein US-amerikanischer Abonnement-Video-on-Demand-Dienst, Hulu bietet eine riesige Bibliothek von Fernsehsendungen und Filmen und treibt die Nachfrage im Streaming-Content-Sektor an.

Nintendo: Ein japanisches multinationales Unternehmen für Unterhaltungselektronik und Videospiele, Nintendo ist ein weltweit anerkannter Marktführer im Markt für Spielinhalte mit seinen Konsolen- und Softwareangeboten.

Reed Elsevier: Jetzt RELX Group, ist ein globaler Anbieter von informationsbasierten Analyse- und Entscheidungs-Tools für professionelle und Geschäftskunden, einschließlich digitaler Publikationen.

Schibsted: Ein norwegisches Medienunternehmen mit umfangreicher digitaler Publizistik, Online-Kleinanzeigen und Medienaktivitäten in verschiedenen Ländern, das zum Markt für digitale Publikationen beiträgt.

Spotify: Ein führender globaler Audio-Streaming-Dienst, Spotify dominiert die Musik- und Podcast-Streaming-Landschaft und beeinflusst den Markt für Film- und Musikinhalte erheblich.

Wolters Kluwer: Ein globales Informationsdienstleistungsunternehmen, Wolters Kluwer bietet professionelle Informationen, Softwarelösungen und Dienstleistungen, einschließlich digitaler Inhalte für verschiedene Sektoren.

KONAMI: Ein japanischer Unterhaltungskonzern, KONAMI ist bekannt für seine Videospielentwicklung, Spielhallen und andere Unterhaltungsprodukte.

Ubisoft: Ein französisches Videospielunternehmen, Ubisoft ist einer der größten Publisher der Welt und bekannt für sein vielfältiges Portfolio an Gaming-Franchises.

Bandai Namco: Ein japanischer multinationaler Videospielpublisher, Bandai Namco ist ein wichtiger Akteur auf dem Markt für Spielinhalte, der Videospiele, Arcade-Spiele und andere Unterhaltungsprodukte umfasst.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für digitale Inhaltserstellung

In den letzten Jahren gab es eine Fülle transformativer Entwicklungen, die den Markt für digitale Inhaltserstellung gestalten und seine dynamische Natur und schnelle Entwicklung unterstreichen:

Mai 2024: Bedeutende Fortschritte bei generativen KI-Software-Tools für die Video- und Bildsynthese, die es Kreativen ermöglichen, schnell Prototypen zu erstellen und hochwertige digitale Assets mit erheblich reduziertem manuellem Aufwand zu produzieren.

März 2024: Mehrere namhafte Technologieunternehmen kündigten strategische Investitionen in Metaverse-Plattformen und immersive Inhaltserlebnisse an, was eine langfristige Vision für interaktive digitale Welten signalisierte und weitere Innovationen auf dem Markt für Spielinhalte vorantrieb.

Januar 2024: Cloud-Computing-Anbieter rollten erweiterte Content Delivery Network (CDN)-Fähigkeiten und Edge-Computing-Lösungen aus, die die Geschwindigkeit und Zuverlässigkeit des globalen Streamings digitaler Inhalte drastisch verbesserten und dem Markt für Film- und Musikinhalte zugutekamen.

November 2023: Ein signifikanter Anstieg von Partnerschaften zwischen großen Content-Plattformen und unabhängigen Kreativen, angetrieben durch neue Monetarisierungsmodelle wie direkte Fan-Abonnements und Token-gated Content, die insbesondere den Creator-Economy-Sektor beeinflussten.

September 2023: Einführung neuer Branchenstandards für die Interoperabilität digitaler Assets, die auf die Ermöglichung nahtloser Übertragungen und Nutzung von Inhalten über verschiedene Plattformen und Anwendungen hinweg abzielen und die Fragmentierung auf dem Markt für digitale Inhaltserstellung angehen.

Juli 2023: Erhöhte regulatorische Fokussierung auf Inhaltsmoderation, Datenschutz und Rechte an geistigem Eigentum, was zu verbesserten Compliance-Frameworks und technologischen Lösungen für die Inhaltsverwaltung im gesamten Markt für Medien und Unterhaltung führte.

Mai 2023: Beschleunigte Einführung der 5G-Technologie in wichtigen städtischen Zentren weltweit, die den Weg für mobilere Inhalte höherer Qualität und nahtlosere Erlebnisse im Smartphone-Inhaltsmarkt ebnete.

Regionale Marktaufschlüsselung für den Markt für digitale Inhaltserstellung

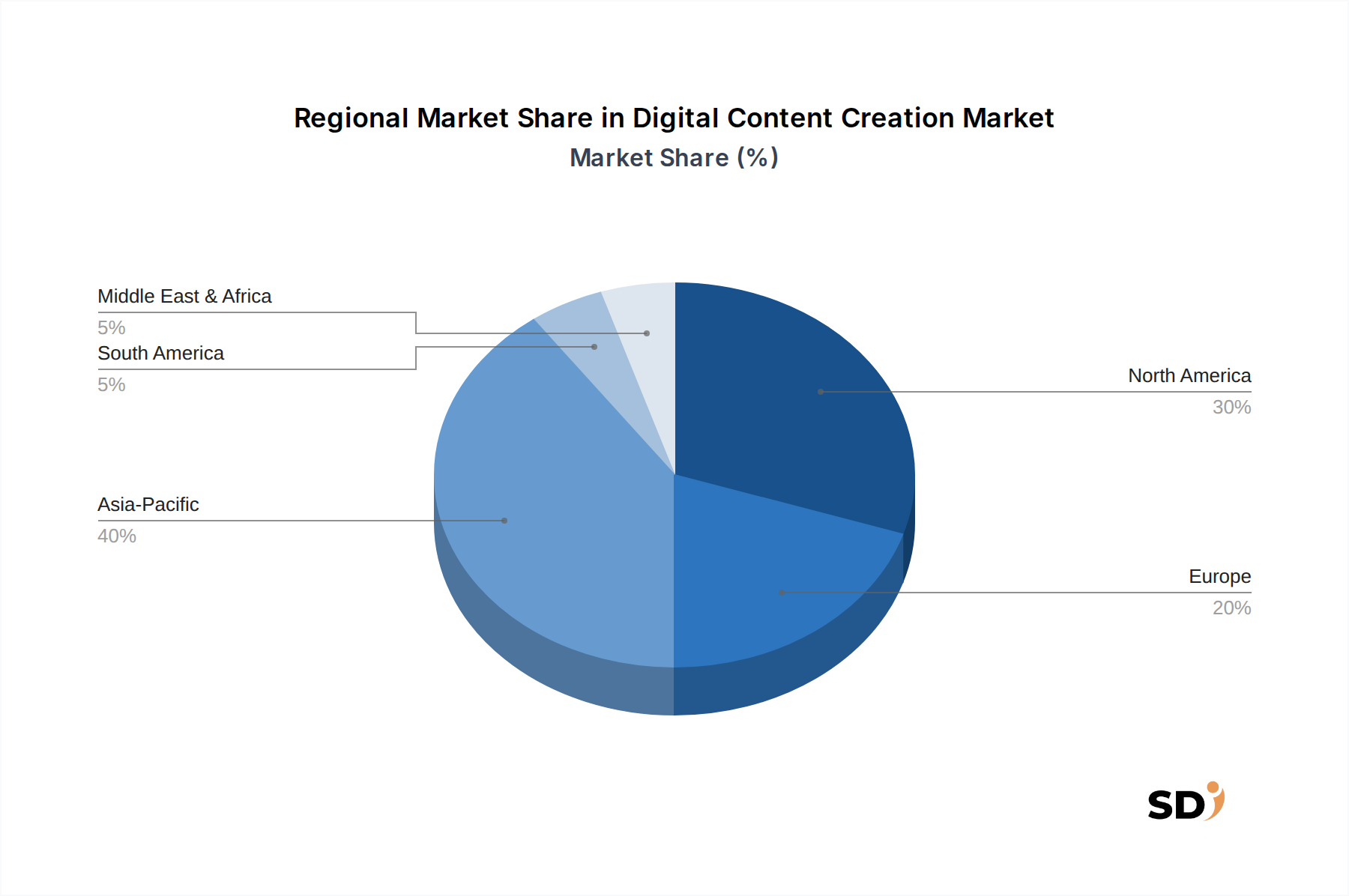

Weltweit weist der Markt für digitale Inhaltserstellung unterschiedliche regionale Dynamiken auf, die durch variierende Grade an digitaler Infrastruktur, Verbraucherpräferenzen und Investitionslandschaften angetrieben werden. Während spezifische CAGR-Zahlen für jede Region dynamisch sind, heben allgemeine Trends wichtige Wachstums- und Reifungsbereiche hervor.

Nordamerika bleibt eine dominante Kraft auf dem Markt für digitale Inhaltserstellung, gekennzeichnet durch hohe verfügbare Einkommen, frühe Einführung von Spitzentechnologien und die Präsenz zahlreicher globaler Technologie- und Mediengiganten. Diese Region beansprucht einen erheblichen Umsatzanteil, insbesondere auf dem Markt für Film- und Musikinhalte sowie auf dem Markt für Spielinhalte. Der Hauptnachfragetreiber hier ist das hochentwickelte digitale Ökosystem, die hohe Breitbanddurchdringung und eine Kultur des kontinuierlichen Inhaltskonsums über mehrere Geräte hinweg, einschließlich des Smart-TV-Marktes. Innovationen bei Streaming-Diensten und plattformexklusiven Inhalten befeuern weiterhin seine Expansion.

Europa stellt einen reifen, aber robusten Markt dar, mit einem starken Fokus auf regulatorische Rahmenbedingungen für Datenschutz und Inhaltschutz. Länder wie das Vereinigte Königreich, Deutschland und Frankreich tragen erheblich zum Umsatz der Region bei. Europa verzeichnet ein stetiges Wachstum, angetrieben durch eine florierende unabhängige Spieleentwicklungsbranche, starke öffentlich-rechtliche Rundfunkanstalten, die auf digitale Plattformen migrieren, und die steigende Nachfrage nach lokalisierten digitalen Publikationen. Die fortlaufende digitale Transformation in verschiedenen Branchen steigert auch die Nachfrage nach unternehmensbezogenen digitalen Inhalten.

Asien-Pazifik sticht als die am schnellsten wachsende Region auf dem Markt für digitale Inhaltserstellung hervor. Länder wie China, Indien, Japan und Südkorea stehen an der Spitze dieser Expansion. Schlüsseltreiber sind massive Bevölkerungsbasen, eine schnell zunehmende Internetdurchdringung, ein Mobile-First-Trend im Inhaltskonsum (insbesondere auf dem Smartphone-Inhaltsmarkt) und ein boomender Markt für Spielinhalte. Der asiatisch-pazifische Raum führt bei den Einnahmen aus Mobile Gaming und nutzergenerierten Inhalten und investiert erheblich in KI und Cloud-Infrastruktur zur Unterstützung der lokalen Inhaltslieferung. Diese Region wird voraussichtlich eine überdurchschnittliche CAGR aufgrund ihres unerschlossenen Potenzials und der laufenden Entwicklung digitaler Infrastrukturen erfahren.

Lateinamerika und Naher Osten & Afrika (MEA) sind aufstrebende Märkte mit hohem Wachstumspotenzial. Diese Regionen verzeichnen eine zunehmende Internetverfügbarkeit und Smartphone-Nutzung, was die Grundlage für eine beträchtliche zukünftige Expansion des digitalen Inhaltskonsums bildet. Der Hauptnachfragetreiber ist die junge demografische Struktur, die wachsende Mittelschicht und der zunehmende Zugang zu erschwinglichen digitalen Diensten. Während diese Regionen derzeit im Vergleich zu entwickelteren Regionen kleinere Umsatzanteile halten, wird erwartet, dass strategische Investitionen in lokale Content-Produktion und Partnerschaften mit globalen Plattformen ihre Wachstumskurve beschleunigen werden.

Lieferkette & Rohstoffdynamik für den Markt für digitale Inhaltserstellung

Im Gegensatz zur traditionellen Fertigung sind die "Rohstoffe" für den Markt für digitale Inhaltserstellung hauptsächlich immaterielle Vermögenswerte und wesentliche Dienstleistungen. Upstream-Abhängigkeiten umfassen hochspezialisierte Software-Tools für Design, Bearbeitung und Animation (z. B. Adobe Creative Suite, Autodesk-Produkte), die häufig über das Software-as-a-Service-Marktmodell konsumiert werden. Entscheidend ist, dass der Markt stark auf eine robuste digitale Infrastruktur angewiesen ist, die vom Cloud-Computing-Markt (z. B. AWS, Azure, Google Cloud) für Speicher, Rechenleistung und Content Delivery Networks bereitgestellt wird. Zugang zu hochwertigen Daten (für KI-Training), geistigen Eigentumsrechten (IP) und einer qualifizierten Arbeitskraft (Künstler, Entwickler, Autoren, Datenwissenschaftler) sind ebenfalls kritische Inputs.

Sourcing-Risiken umfassen Vendor-Lock-in für proprietäre Software und Cloud-Dienste, was zu erhöhten Betriebskosten und Abhängigkeit führen kann. Cybersicherheitsbedrohungen und Datenlecks stellen erhebliche Risiken dar, da Content-Assets und Benutzerdaten Hauptziele sind. Preisschwankungen, obwohl nicht direkt an Rohstoffe gebunden, können sich in steigenden Lizenzgebühren für Software, steigenden Kosten für Cloud-Computing und -Speicherung sowie Wettbewerbsdruck, der die Gehälter für spezialisierte Talente in die Höhe treibt, widerspiegeln. Historisch gesehen umfassten Störungen Internetunterbrechungen, die die Inhaltsverteilung beeinträchtigen, geopolitische Spannungen, die den grenzüberschreitenden Datenverkehr beeinflussen, und Talentengpässe in Nischenbereichen wie der fortschrittlichen KI-Entwicklung für den Markt für künstliche Intelligenz-Software. Ein Beispiel: Eine globale Chipknappheit, obwohl kein direkter "Rohstoff" für digitale Inhalte, beeinträchtigte die Verfügbarkeit und die Kosten von Hardware (Konsolen, leistungsstarke PCs), die sowohl für die Erstellung als auch für den Konsum von High-End-Inhalten unerlässlich sind, und wirkte sich indirekt auf Teile des Marktes für Spielinhalte aus.

Investitions- & Finanzierungsaktivitäten auf dem Markt für digitale Inhaltserstellung

Der Markt für digitale Inhaltserstellung war in den letzten zwei bis drei Jahren ein Zentrum für Investitions- und Finanzierungsaktivitäten, was seine strategische Bedeutung und sein Wachstumspotenzial widerspiegelt. Fusionen und Übernahmen (M&A) waren besonders prominent und wurden durch den Wunsch nach Konsolidierung, IP-Erwerb und Marktexpansion angetrieben. Aufsehenerregende Deals im Markt für Spielinhalte, wie Microsofts Übernahme von Activision Blizzard, unterstreichen den strategischen Wert, der etablierten Gaming-Franchises und Entwicklungskapazitäten beigemessen wird. Ebenso unterstrich Sonys Übernahme von Bungie die Bedeutung von plattformübergreifendem Engagement und Live-Service-Modellen. Der breitere Markt für Medien und Unterhaltung hat eine fortlaufende Konsolidierung erlebt, da traditionelle Medienunternehmen digitale Content-Produzenten und Streaming-Plattformen erwerben, um ihre Angebote zu stärken.

Venture-Finanzierungsrunden waren robust, mit erheblichen Kapitalflüssen in innovative Startups, die sich auf die nächste Generation der Content-Erstellung konzentrieren. Zu den Segmenten, die am meisten Kapital anzogen, gehören KI-gestützte Content-Erstellungswerkzeuge, dezentrale Content-Plattformen, die Web3-Technologien nutzen, Virtual- und Augmented-Reality-Content-Erlebnisse und Creator-Economy-Plattformen, die unabhängige Künstler und Influencer stärken. Unternehmen, die den Markt für künstliche Intelligenz-Software für automatisierte Storytelling, Videobearbeitung und Personalisierung nutzen, erhalten erhebliche Investitionen. Darüber hinaus fließt die Finanzierung in immersive Bildungsinhalte im Markt für digitale Publikationen, was den Wandel hin zum Fernunterricht nutzt. Strategische Partnerschaften sind ebenfalls weit verbreitet, wobei Technologiegiganten mit Content-Studios zusammenarbeiten, um exklusive Inhalte, plattformübergreifende Integrationen und neue Monetarisierungsstrategien zu entwickeln. Beispielsweise zielen Partnerschaften zwischen Telekommunikationsanbietern und Streaming-Diensten darauf ab, Inhalte und Konnektivität zu bündeln und die Reichweite für den Smartphone-Inhaltsmarkt und den Smart-TV-Markt zu verbessern, was letztendlich weitere Innovationen und Wettbewerb auf dem Markt für digitale Inhaltserstellung vorantreibt.

Digitale Inhaltserstellung Segmentierung

1. Anwendung

1.1. Smartphones

1.2. Computer

1.3. Tablets

1.4. Smart TV

2. Typen

2.1. Film und Musik

2.2. Spiel

2.3. Bildung

2.4. Digitale Publikation

2.5. Andere

Digitale Inhaltserstellung Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für digitale Inhalte ist ein integraler Bestandteil der breiteren europäischen und globalen digitalen Wirtschaft und spiegelt die Stärken der deutschen Wirtschaft im Technologiesektor und im Medienkonsum wider. Basierend auf den globalen Marktdaten wird erwartet, dass der Markt für digitale Inhaltserstellung weltweit weiterhin mit einer CAGR von 9,5 % wächst, und Deutschland trägt als eine der größten Volkswirtschaften Europas erheblich dazu bei. Schätzungen zufolge belief sich der globale Markt in 2023 auf rund 14 Milliarden US-Dollar und soll bis 2034 auf über 27 Milliarden US-Dollar anwachsen. Während spezifische deutsche Zahlen begrenzt sind, lassen sich aus der europäischen Marktanalyse Ableitungen treffen. Deutschland ist eine Schlüsselregion für den europäischen Markt, der durch ein starkes regulatorisches Rahmenwerk für Datenschutz und Inhaltschutz gekennzeichnet ist. Die deutsche Wirtschaft, die für ihre Innovationskraft und ihre starke industrielle Basis bekannt ist, bietet ein fruchtbares Umfeld für die Entstehung und Verbreitung digitaler Inhalte. Unternehmen, die in Deutschland tätig sind oder eine starke Präsenz haben, wie die in der globalen Liste genannten deutschen oder in Deutschland aktiven Unternehmen, die im Bereich digitale Inhalte eine Rolle spielen könnten (z.B. spezialisierte Spieleentwickler oder Medienunternehmen, die digitale Publikationen anbieten), sind Teil dieses dynamischen Sektors. Die Bundesregierung unterstützt die Digitalisierung und Innovation, was sich positiv auf den Sektor auswirkt. Regulierung und Standards in Deutschland sind streng, insbesondere im Hinblick auf Datenschutz (DSGVO), Urheberrecht und Jugendschutz. Frameworks wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und GPSR (General Product Safety Regulation) sind zwar eher physische Produkt-bezogen, doch die allgemeine Betonung von Sicherheit und Compliance spiegelt sich auch im digitalen Raum wider. Organisationen wie der TÜV können eine Rolle bei der Zertifizierung von digitalen Sicherheitsstandards spielen. Die Hauptvertriebskanäle in Deutschland umfassen etablierte Plattformen wie Google (YouTube, Android), Apple (App Store, Apple Music, TV+), Amazon (Prime Video) und Microsoft (Xbox, Cloud-Dienste), ebenso wie spezialisierte europäische und deutsche Anbieter von Streaming-Diensten, Online-Spielen und digitalen Publikationen. Verbraucher in Deutschland schätzen Qualität, Zuverlässigkeit und Datenschutz. Es gibt eine wachsende Präferenz für personalisierte Inhalte und interaktive Erlebnisse, wobei insbesondere jüngere Generationen dem Gaming und den damit verbundenen Inhalten große Bedeutung beimessen. Der Markt für digitale Publikationen ist ebenfalls stark, und deutsche Verlage sind zunehmend auf digitale Vertriebswege umgestiegen. Die Konvertierung der globalen Marktgröße in Euro unterstreicht das Potenzial: 14 Milliarden US-Dollar entsprechen rund 13 Milliarden Euro bei einem Wechselkurs von 1,08 USD/EUR. Bis 2034 könnte der Markt über 25 Milliarden Euro wert sein.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Smartphones

5.1.2. Computer

5.1.3. Tablets

5.1.4. Smart TV

5.2. Marktanalyse, Einblicke und Prognose – Nach Arten

5.2.1. Film und Musik

5.2.2. Spiel

5.2.3. Bildung

5.2.4. Digitale Publikation

5.2.5. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Smartphones

6.1.2. Computer

6.1.3. Tablets

6.1.4. Smart TV

6.2. Marktanalyse, Einblicke und Prognose – Nach Arten

6.2.1. Film und Musik

6.2.2. Spiel

6.2.3. Bildung

6.2.4. Digitale Publikation

6.2.5. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Smartphones

7.1.2. Computer

7.1.3. Tablets

7.1.4. Smart TV

7.2. Marktanalyse, Einblicke und Prognose – Nach Arten

7.2.1. Film und Musik

7.2.2. Spiel

7.2.3. Bildung

7.2.4. Digitale Publikation

7.2.5. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Smartphones

8.1.2. Computer

8.1.3. Tablets

8.1.4. Smart TV

8.2. Marktanalyse, Einblicke und Prognose – Nach Arten

8.2.1. Film und Musik

8.2.2. Spiel

8.2.3. Bildung

8.2.4. Digitale Publikation

8.2.5. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Smartphones

9.1.2. Computer

9.1.3. Tablets

9.1.4. Smart TV

9.2. Marktanalyse, Einblicke und Prognose – Nach Arten

9.2.1. Film und Musik

9.2.2. Spiel

9.2.3. Bildung

9.2.4. Digitale Publikation

9.2.5. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Smartphones

10.1.2. Computer

10.1.3. Tablets

10.1.4. Smart TV

10.2. Marktanalyse, Einblicke und Prognose – Nach Arten

10.2.1. Film und Musik

10.2.2. Spiel

10.2.3. Bildung

10.2.4. Digitale Publikation

10.2.5. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Tencent

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Microsoft

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Sony

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Activision Blizzard

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Apple

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Google

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Amazon

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Facebook

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. EA

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. NetEase

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Nexon

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Mixi

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Warner Bros

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Square Enix

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. DeNA

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Zynga

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. NCSoft

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. Baidu

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.1.19. Deezer

11.1.19.1. Unternehmensübersicht

11.1.19.2. Produkte

11.1.19.3. Finanzdaten des Unternehmens

11.1.19.4. SWOT-Analyse

11.1.20. Dish Network

11.1.20.1. Unternehmensübersicht

11.1.20.2. Produkte

11.1.20.3. Finanzdaten des Unternehmens

11.1.20.4. SWOT-Analyse

11.1.21. Giant Interactive Group

11.1.21.1. Unternehmensübersicht

11.1.21.2. Produkte

11.1.21.3. Finanzdaten des Unternehmens

11.1.21.4. SWOT-Analyse

11.1.22. Hulu

11.1.22.1. Unternehmensübersicht

11.1.22.2. Produkte

11.1.22.3. Finanzdaten des Unternehmens

11.1.22.4. SWOT-Analyse

11.1.23. Nintendo

11.1.23.1. Unternehmensübersicht

11.1.23.2. Produkte

11.1.23.3. Finanzdaten des Unternehmens

11.1.23.4. SWOT-Analyse

11.1.24. Reed Elsevier

11.1.24.1. Unternehmensübersicht

11.1.24.2. Produkte

11.1.24.3. Finanzdaten des Unternehmens

11.1.24.4. SWOT-Analyse

11.1.25. Schibsted

11.1.25.1. Unternehmensübersicht

11.1.25.2. Produkte

11.1.25.3. Finanzdaten des Unternehmens

11.1.25.4. SWOT-Analyse

11.1.26. Spotify

11.1.26.1. Unternehmensübersicht

11.1.26.2. Produkte

11.1.26.3. Finanzdaten des Unternehmens

11.1.26.4. SWOT-Analyse

11.1.27. Wolters Kluwer

11.1.27.1. Unternehmensübersicht

11.1.27.2. Produkte

11.1.27.3. Finanzdaten des Unternehmens

11.1.27.4. SWOT-Analyse

11.1.28. KONAMI

11.1.28.1. Unternehmensübersicht

11.1.28.2. Produkte

11.1.28.3. Finanzdaten des Unternehmens

11.1.28.4. SWOT-Analyse

11.1.29. Ubisoft

11.1.29.1. Unternehmensübersicht

11.1.29.2. Produkte

11.1.29.3. Finanzdaten des Unternehmens

11.1.29.4. SWOT-Analyse

11.1.30. Bandai Namco

11.1.30.1. Unternehmensübersicht

11.1.30.2. Produkte

11.1.30.3. Finanzdaten des Unternehmens

11.1.30.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Arten 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Arten 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Arten 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Arten 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Arten 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Arten 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Arten 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Arten 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Arten 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Arten 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Arten 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik zielt darauf ab, direkte, aus erster Hand gewonnene Einblicke von wichtigen Branchenakteuren zu sammeln und bildet den Eckpfeiler unserer Marktintelligenz. Dieser Ansatz macht 75 % unserer gesamten Forschungsbemühungen aus und gewährleistet ein tiefes Verständnis der Marktdynamik, aufkommender Trends und Wettbewerbslandschaften aus Insiderperspektive. Unsere Strategie umfasst die Durchführung umfangreicher telefonischer und persönlicher Interviews, ergänzt durch strukturierte Umfragen mit Fachexperten, Technologieentwicklern, Content-Erstellern und Wirtschaftsführern entlang der Wertschöpfungskette der digitalen Content-Erstellung.

Zu den wichtigsten Stakeholdern, die in unsere Primärforschung einbezogen wurden, gehörten:

VP Produktentwicklung, Kreativsoftware

Direktor Content-Strategie, Digital Publishing House

Leiter Ökosystem-Partnerschaften, Geräte-OEM (z. B. für Tablets/Smartphones)

CTO, Cloud Media Services

Die Teilnehmer wurden sorgfältig ausgewählt, um das vielfältige Ökosystem des Marktes für digitale Content-Erstellung repräsentieren, der verschiedene Anwendungen und geografische Regionen abdeckt. Zu den Interviewzielen gehörten Vertreter der folgenden spezifischen Unternehmenstypen:

Entwickler von Software für digitale Content-Erstellung

Anbieter von Plattformen für Content-Monetarisierung und -Vertrieb

20%

Anbieter von Cloud-Infrastruktur und -Speicher

15%

Hersteller professioneller Audio-/Video-Hardware

10%

Sekundärforschung und Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere primären Erkenntnisse und bietet eine robuste grundlegende Schicht von Marktdaten, historischen Trends und makroökonomischen Analysen. Diese Phase macht 25 % unserer Forschungsmethodik aus und beinhaltet eine systematische Überprüfung und Synthese öffentlich verfügbarer Informationen. Unsere Analysten nutzen eine Reihe von Premium-Finanzdatenbanken und maßgeblichen Branchenpublikationen, um die Zuverlässigkeit und Breite unserer Datenerfassung zu gewährleisten.

Zu unseren wichtigsten Sekundärdatenquellen gehören:

Proprietärer Zugang zu Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Finanzierungsrunden und Wettbewerbsinformationen.

Regierungsveröffentlichungen und statistische Daten von nationalen und internationalen Stellen, wie dem U.S. Census Bureau U.S. Census Bureau, Eurostat Eurostat und relevanten Ministerien für Information oder digitale Wirtschaft verschiedener Länder.

Veröffentlichungen und Berichte von angesehenen Branchenverbänden und Regulierungsbehörden, die Markteinblicke, Technologiestandards und Politikaktualisierungen speziell für digitale Inhalte und Unterhaltungselektronik liefern. Beispiele hierfür sind:

W3C (World Wide Web Consortium)

SMPTE (Society of Motion Picture and Television Engineers)

CTA (Consumer Technology Association)

ESA (Entertainment Software Association)

Wir vermeiden streng die Verwendung von Daten von anderen Marktforschungswebseiten, um die Originalität und Integrität unserer Analyse zu wahren. Alle gesammelten Sekundärdaten werden rigoros mit mehreren Quellen und Expertenmeinungen abgeglichen und validiert, um Genauigkeit und Relevanz zu gewährleisten.

Nachfragemodellierung und Marktschätzung

Unsere Marktschätzmethodik verwendet einen robusten mehrstufigen Daten-Triangulationsansatz, der Top-Down- und Bottom-Up-Analysen integriert, um präzise Marktzahlen zu ermitteln. Der Top-Down-Ansatz beinhaltet die Segmentierung des insgesamt verfügbaren Marktes basierend auf makroökonomischen Faktoren, demografischen Trends und allgemeinen Technologieakzeptanzraten. Dies vermittelt ein breites Verständnis des Marktpotenzials.

Umgekehrt aggregiert der Bottom-Up-Ansatz spezifische Marktkomponenten und baut die Gesamtmarktgröße aus granularen Datenpunkten auf. Schlüsselmetriken und Variablen, die für die Bottom-Up-Berechnung in diesem Markt verwendet werden, sind:

Jährlich wiederkehrende Einnahmen (ARR) von Abonnementmodellen für Software zur Content-Erstellung pro Benutzersegment.

Durchschnittliche Hardwareausgaben (z. B. Geräte, Peripheriegeräte) von professionellen und Prosumer-Erstellern.

Volumen und durchschnittlicher Transaktionswert von digitalen Assets (z. B. Stockmedien, Vorlagen), die von Erstellern gekauft werden.

Installierte Basis von für Content-Erstellung optimierten Geräten (z. B. kreative Workstations, Pro-Tablets) und deren durchschnittlicher Erneuerungszyklus.

Diese einzelnen Komponenten werden dann aggregiert und mit den Top-Down-Schätzungen validiert, wobei Diskrepanzen durch weitere Primärforschung und Expertenkonsultationen gelöst werden. Dieser doppelte Ansatz, kombiniert mit Triangulation aus Wettbewerbsanalysen und Branchenberichten, gewährleistet eine umfassende und genaue Marktschätzung für den Prognosezeitraum 2026-2034.

Datenrichtigkeit und Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datenrichtigkeit von 85-90 % für alle quantitativen Zahlen, die in diesem Bericht präsentiert werden. Dieses hohe Maß an Genauigkeit wird durch einen mehrstufigen Validierungsprozess erreicht:

Kreuzverifizierung: Alle primären Erkenntnisse werden mit mehreren sekundären Quellen und Expertenmeinungen abgeglichen.

Quantitative Modellierung: Fortgeschrittene statistische und ökonometrische Modelle werden verwendet, um Daten zu analysieren, Trends zu identifizieren und zukünftiges Marktverhalten zu prognostizieren, wodurch Verzerrungen und Fehler minimiert werden.

Analystenprüfung: Erfahrene Marktforschungsanalysten überprüfen sorgfältig alle Datenpunkte, Annahmen und Schlussfolgerungen auf Konsistenz, Kohärenz und logische Schlüssigkeit.

Kontinuierliche Updates: Um die Relevanz zu gewährleisten, wird jeder Bericht bis zum Kaufdatum kontinuierlich aktualisiert, wobei die neuesten Marktentwicklungen, technologischen Fortschritte und regulatorischen Änderungen berücksichtigt werden, um den Kunden die aktuellsten verfügbaren Marktinformationen zu liefern.

Dieses strenge Qualitätskontrollsystem stellt sicher, dass unsere Kunden zuverlässige, umsetzbare und hochpräzise Markteinblicke erhalten, um ihre strategischen Entscheidungen zu informieren.

Häufig gestellte Fragen

1. Wie wirkt sich die Beschaffung von Rohstoffen auf den Markt für digitale Inhaltserstellung aus?

Die digitale Inhaltserstellung stützt sich hauptsächlich auf immaterielle Vermögenswerte wie kreatives Talent, Softwarelizenzen und digitale Infrastruktur und nicht auf physische Rohstoffe. Wichtige Überlegungen zur Lieferkette umfassen Cloud-Dienstanbieter, Content-Delivery-Netzwerke und spezialisierte Softwareanbieter, um eine effiziente Inhaltsproduktion und -verteilung zu gewährleisten. Zugang zu Hochgeschwindigkeitsinternet und Rechenleistung ist ebenfalls entscheidend.

2. Welche Unternehmen führen die Wettbewerbslandschaft der digitalen Inhaltserstellung an?

Der Markt für digitale Inhaltserstellung wird von prominenten Akteuren wie Tencent, Microsoft, Sony, Apple und Google dominiert. Diese Unternehmen konkurrieren in verschiedenen Segmenten wie Gaming, Streaming und digitalem Publishing. Marktanteile werden durch Innovationen bei Plattformen, proprietären Inhalten und Strategien zur Nutzerbindung angetrieben.

3. Was sind die ESG- und Umweltauswirkungen im Bereich der digitalen Inhaltserstellung?

Nachhaltigkeit in der digitalen Inhaltserstellung konzentriert sich auf den Energieverbrauch von Rechenzentren und Nutzergeräten für die Content-Lieferung und das Streaming. Zu den ESG-Faktoren gehören verantwortungsvolle Datenverwaltung, digitale Inklusivität und ethische KI-Inhaltserstellung. Unternehmen wie Google und Microsoft investieren in erneuerbare Energien zur Stromversorgung ihrer Infrastruktur.

4. Welche Region bietet die schnellsten Wachstumschancen für die digitale Inhaltserstellung?

Der asiatisch-pazifische Raum wird voraussichtlich eine bedeutende Wachstumsregion für die digitale Inhaltserstellung sein, angetrieben durch die zunehmende Internetdurchdringung und mobile Nutzung, insbesondere in China und Indien. Es entstehen auch neue Möglichkeiten bei der Entwicklung von Inhalten für Smartphones und lokalisierte Bildungsplattformen. Der Gesamtmarkt wird weltweit mit einer CAGR von 9,5 % wachsen.

5. Was sind die wichtigsten Anwendungssegmente im Markt für digitale Inhaltserstellung?

Zu den wichtigsten Anwendungssegmenten gehören Smartphones, Computer, Tablets und Smart-TVs, die verschiedene Vertriebskanäle widerspiegeln. Die Inhaltstypen reichen von Filmen und Musik über Spiele und Bildung bis hin zu digitalen Publikationen. Das Spiele-Segment, zu dem Unternehmen wie Tencent und Activision Blizzard gehören, stellt einen erheblichen Markttreiber dar.

6. Wie wirkt sich das regulatorische Umfeld auf die digitale Inhaltserstellung aus?

Das regulatorische Umfeld für die digitale Inhaltserstellung beeinflusst Rechte an geistigem Eigentum, Datenschutz (z. B. DSGVO) und Richtlinien zur Moderation von Inhalten. Die Einhaltung regionaler Rundfunkstandards und Verbraucherschutzgesetze ist entscheidend für Marktzugang und Expansion. Vorschriften können auch die Plattformhaftung und die Durchsetzung von Urheberrechten in verschiedenen digitalen Formaten beeinflussen.