Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktentwicklung und Prognosen für Diamant-Kühlkörper bis 2033

Diamant-Kühlkörper

Marktentwicklung und Prognosen für Diamant-Kühlkörper bis 2033

Diamant-Kühlkörper, Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 88

Wichtige Erkenntnisse aus dem Markt für Diamant-Kühlkörper

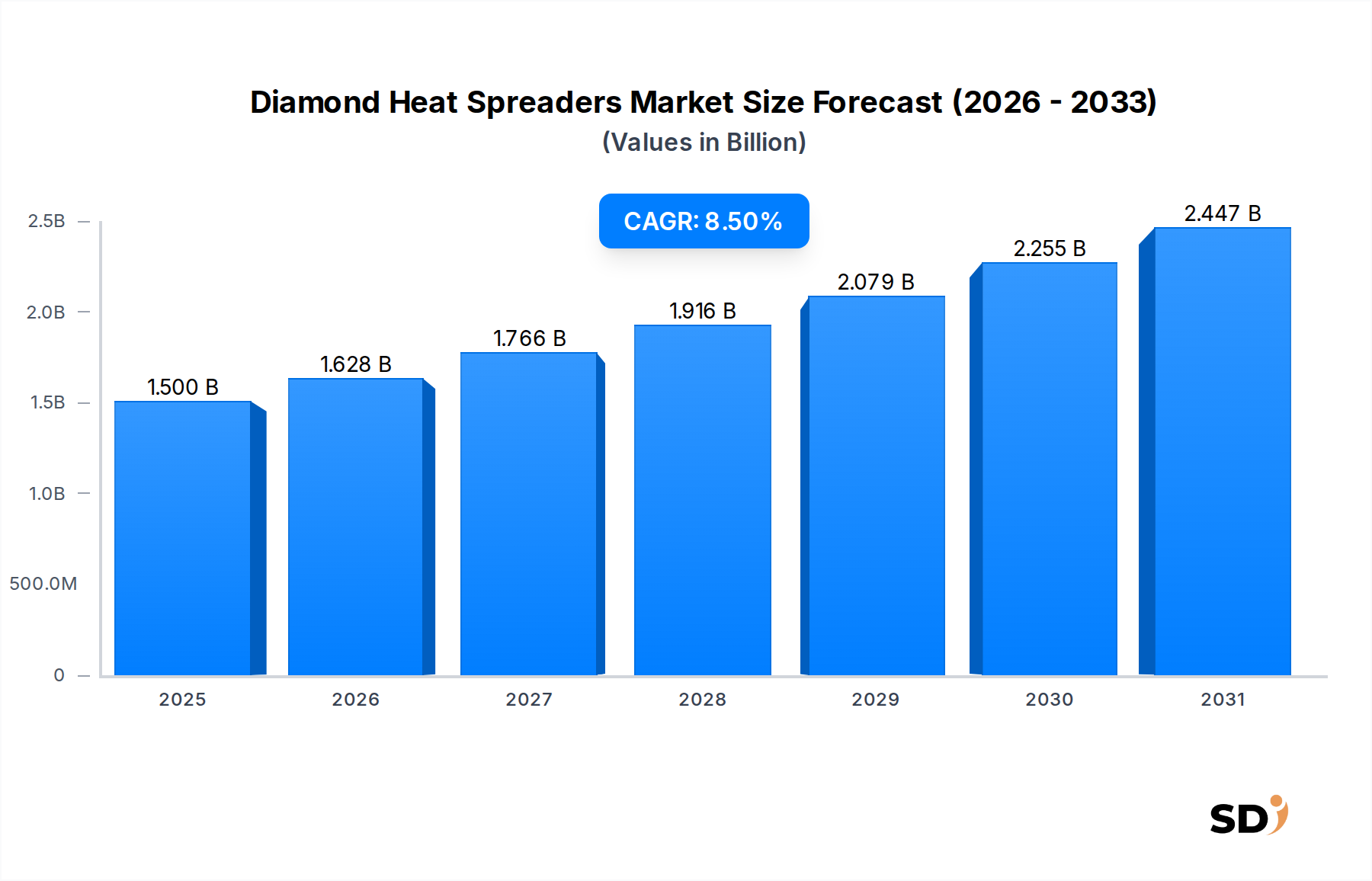

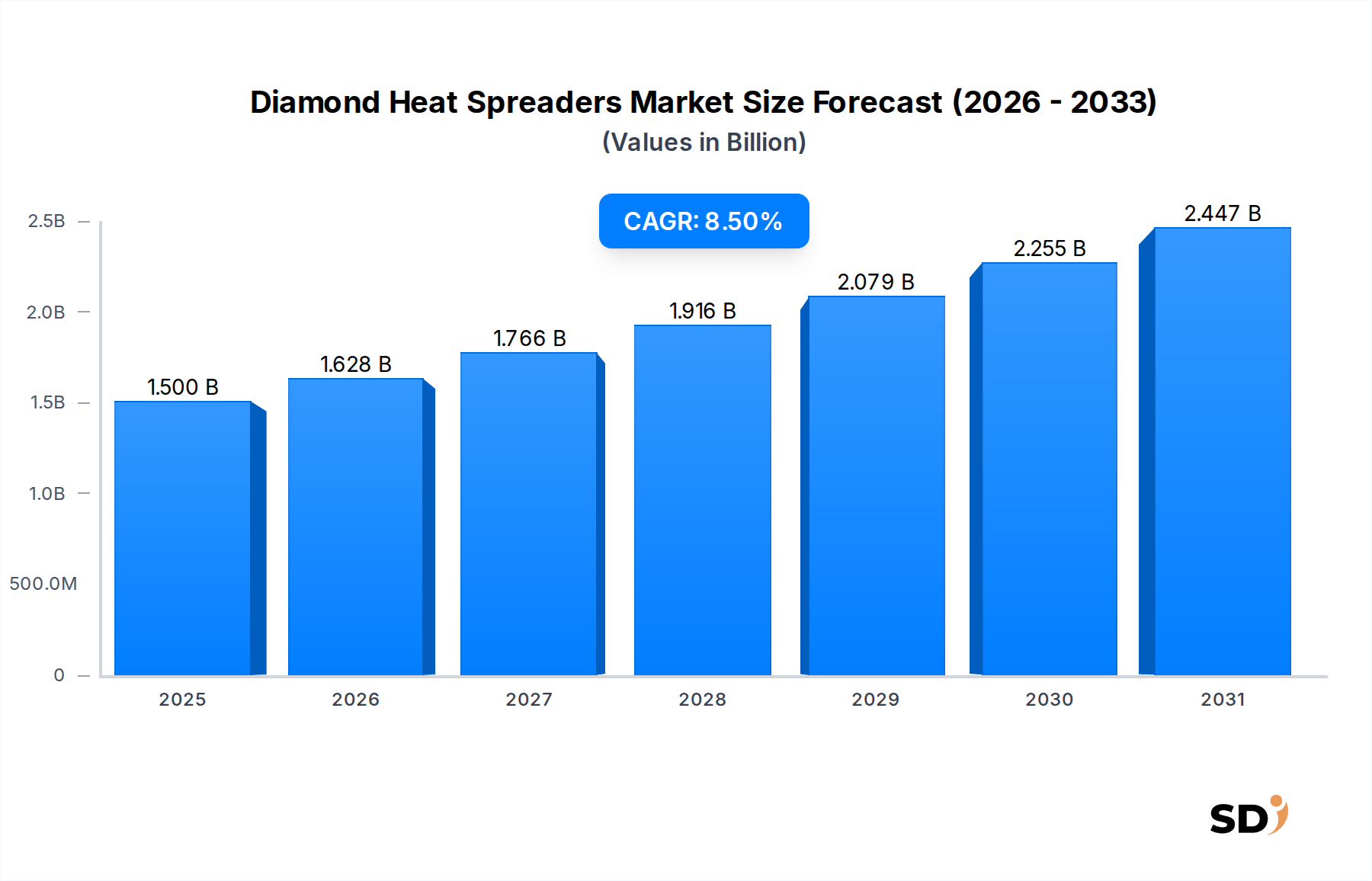

Der globale Markt für Diamant-Kühlkörper erlebt eine robuste Expansion, angetrieben durch die eskalierende Nachfrage nach fortschrittlichen thermischen Managementlösungen in Hochleistungs-Elektroniksystemen. Mit einem geschätzten Wert von 1,5 Milliarden US-Dollar (ca. 1,4 Milliarden €) im Jahr 2025 steht der Markt vor einem signifikanten Wachstum und wird voraussichtlich bis 2034 etwa 3,12 Milliarden US-Dollar (ca. 2,9 Milliarden €) erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % im Prognosezeitraum 2026-2034. Dieser Trend wird grundlegend durch die unaufhaltsame Miniaturisierung elektronischer Komponenten in Verbindung mit steigenden Leistungsdichten gestützt, was überlegene Wärmeableitungsfähigkeiten erfordert.

Diamant-Kühlkörper Marktgröße (in Billion)

2.5B

2.0B

1.5B

1.0B

500.0M

0

1.500 B

2025

1.628 B

2026

1.766 B

2027

1.916 B

2028

2.079 B

2029

2.255 B

2030

2.447 B

2031

Zu den wichtigsten Nachfragetreibern gehören der umfassende Ausbau der 5G-Infrastruktur, die ein hocheffizientes thermisches Management für Leistungsverstärker und Basisstationen erfordert, sowie die Verbreitung von Hochleistungsrechenzentren (HPC) und Rechenzentren für künstliche Intelligenz (KI). Diese Anwendungen erfordern die unübertroffene Wärmeleitfähigkeit von Diamant, um Überhitzung zu verhindern und die betriebliche Stabilität und Langlebigkeit kritischer Komponenten zu gewährleisten. Darüber hinaus stellt der aufstrebende Sektor der Elektrofahrzeuge (EV) mit seinen Hochleistungsumrichtern und Batteriemanagementsystemen einen bedeutenden Wachstumsvektor für Diamant-Kühlkörper dar. Die Luft- und Raumfahrt sowie die Verteidigungsindustrie tragen ebenfalls erheblich bei und nutzen die Eigenschaften von Diamant für robuste und zuverlässige Systeme in extremen Umgebungen. Der breitere Markt für Halbleiterbauelemente ist ein Hauptnutznießer, da Prozessoren und Speicher-Module der nächsten Generation die thermischen Grenzen verschieben. Die Einführung von Diamantwerkstoffen stellt eine strategische Investition in die Systemzuverlässigkeit und Leistung in verschiedenen Branchen dar. Dieses Wachstum kommt auch dem gesamten Markt für thermische Managementlösungen zugute, indem eine High-End-Option mit hoher Leistung angeboten wird. Innovationen bei den Herstellungsprozessen, insbesondere bei der chemischen Gasphasenabscheidung (CVD) von synthetischem Diamant, sind entscheidend für die Kostensenkung und die Erweiterung der Anwendbarkeit dieser fortschrittlichen Materialien, was eine anhaltend positive Aussicht für den Markt für synthetischen Diamant und seine abgeleiteten Produkte gewährleistet.

Das Segment der Halbleiteranwendungen im Markt für Diamant-Kühlkörper

Das Segment der Halbleiteranwendungen ist die unbestreitbar dominierende Kraft im Markt für Diamant-Kühlkörper und beansprucht einen erheblichen Umsatzanteil und zeigt ein robustes Wachstumspotenzial. Diese Vormachtstellung ist direkt auf die inhärenten thermischen Herausforderungen moderner Halbleiterbauelemente zurückzuführen, die sich durch ständig steigende Leistungsdichten und miniaturisierte Formfaktoren auszeichnen. Fortschrittliche Mikroprozessoren (CPUs), Grafikprozessoren (GPUs), Leistungsmodule und HF-Geräte erzeugen erhebliche lokale Wärmeflüsse, die oft 100 W/cm² übersteigen. Traditionelle Wärmeableitungsmaterialien wie Kupfer oder Aluminium sind unter diesen extremen Bedingungen zunehmend unzureichend, was zu Leistungsverschlechterung, reduzierter Zuverlässigkeit und verkürzter Betriebsdauer führt.

Diamant bietet mit seiner außergewöhnlichen Wärmeleitfähigkeit (bis zu 2000 W/m.K für bestimmte Güten) eine entscheidende Lösung. Es leitet Wärme effizient von Hotspots weg und ermöglicht es Halbleiterbauelementen, bei optimalen Temperaturen zu arbeiten, wodurch die Leistung maximiert und die Lebensdauer der Bauelemente verlängert wird. Die unstillbare Nachfrage nach Hochleistungsrechnen (HPC) in Rechenzentren, die durch KI- und maschinelles Lernen-Workloads angetrieben wird, ist stark auf fortschrittliche Verpackungslösungen angewiesen, die Diamant-Kühlkörper enthalten. Ebenso erfordert die schnelle Bereitstellung der 5G-Technologie, insbesondere bei Millimeterwellen-Implementierungen, ein hocheffizientes thermisches Management für GaN-basierte Leistungsverstärker, eine kritische Komponente im Markt für Hochleistungselektronik. Unternehmen wie Element Six und II-VI Incorporated sind führende Akteure in diesem Bereich und verbessern kontinuierlich ihre Diamantwachstums- und Integrationstechnologien, um diesen anspruchsvollen Anforderungen gerecht zu werden.

Das Wachstum im Segment der Halbleiteranwendungen des Marktes für Diamant-Kühlkörper wird nicht nur aufrechterhalten, sondern beschleunigt sich aufgrund mehrerer makroökonomischer Technologietrends. Die Verbreitung des Internets der Dinge (IoT) erfordert energieeffiziente, aber thermisch stabile Chips. Darüber hinaus profitiert die Entwicklung des Marktes für Verbundhalbleiter, der Materialien wie Galliumnitrid (GaN) und Siliziumkarbid (SiC) umfasst, die häufig in Hochfrequenz- und Hochleistungsanwendungen eingesetzt werden, intrinsisch von den überlegenen thermischen Eigenschaften von Diamant. Da diese neuen Materialien die Grenzen der Bauelementleistung verschieben, wird die Notwendigkeit ebenso fortschrittlicher thermischer Schnittstellen immer wichtiger. Der Marktanteil wird sich voraussichtlich weiter konsolidieren, da hochwertige Anwendungen mit hoher Leistung weiterhin die thermische Leistung über marginale Kosteneinsparungen stellen, wobei Diamant-Kühlkörper zunehmend als unverzichtbare Komponente und nicht als Luxus betrachtet werden. Dieser Trend beeinflusst auch den breiteren Markt für fortschrittliche Keramikmaterialien, da Diamant unter die Hochleistungs-Technische Keramik fällt.

Wichtige Markttreiber und Beschränkungen im Markt für Diamant-Kühlkörper

Der Markt für Diamant-Kühlkörper wird von einer Konvergenz starker Treiber und spezifischer Beschränkungen beeinflusst, die gemeinsam seine Wachstumskurve und Adoptionsmuster prägen. Ein Haupttreiber ist die eskalierende Leistungsdichte elektronischer Geräte. Moderne integrierte Schaltkreise, Leistungsmodule und optoelektronische Komponenten sind so konzipiert, dass sie mit immer höheren Ausgangsleistungen in schrumpfenden Gehäusen arbeiten. Fortgeschrittene CPUs beispielsweise leiten oft mehr als 200 W auf wenigen Quadratzentimetern ab und erzeugen Wärmeflüsse, die Materialien mit einer Wärmeleitfähigkeit erfordern, die weit über die herkömmlicher Metalle hinausgeht. Diese Herausforderung des thermischen Managements ist ein direkter Treiber für die Nachfrage nach Diamant-Kühlkörpern.

Ein weiterer bedeutender Treiber ist der schnelle Ausbau der 5G-Kommunikationsinfrastruktur. 5G-Basisstationen und aktive Antenneneinheiten verwenden Hochleistungs-HF-Komponenten wie GaN-basierte Leistungsverstärker, die unter kontinuierlichen Hochlastbedingungen zuverlässig arbeiten müssen. Die thermischen Anforderungen für diese Geräte sind äußerst streng, wobei Leistung und Langlebigkeit direkt mit der effizienten Wärmeableitung korrelieren. Diamant-Kühlkörper bieten die notwendigen thermischen Pfade, um optimale Betriebstemperaturen aufrechtzuerhalten, wodurch die Netzwerkstabilität gewährleistet und der Energieverbrauch minimiert wird. Darüber hinaus macht der Miniaturisierungstrend in tragbarer und tragbarer Elektronik, obwohl oft mit geringerer Leistung, immer noch hocheffiziente, dünne thermische Lösungen erforderlich, was Diamant zu einer attraktiven Option für Premium-Segmente macht.

Umgekehrt beeinträchtigen signifikante Beschränkungen den Markt. Die hohen Herstellungskosten von synthetischem Diamant bleiben ein bemerkenswertes Hindernis. Sowohl die chemische Gasphasenabscheidung (CVD) als auch die Hochdruck-Hochtemperatur-(HPHT)-Methoden zur Herstellung hochwertigen thermischen Diamants sind kapital- und energieintensive Prozesse, die im Vergleich zu alternativen Materialien zu höheren Stückkosten führen. Dieser Kostenfaktor kann die Einführung in preissensiblen oder volumenstarken Verbraucherelektronikanwendungen einschränken. Eine weitere Beschränkung ist der Wettbewerb durch alternative thermische Schnittstellenmaterialien (TIMs) und Wärmeableitungslösungen. Materialien wie Kupfer, Aluminium, Graphit, pyrolytische Graphitfolien und fortschrittliche Kohlefaserverbundwerkstoffe bieten kostengünstigere Alternativen für viele Anwendungen. Obwohl keiner die absolute thermische Leistung von Diamant erreicht, bieten sie für Anwendungen, bei denen keine extremen thermischen Anforderungen vorliegen, ausreichende Lösungen und segmentieren somit den Markt. Schließlich können Lieferkettenkomplexitäten für spezielle Diamantvorprodukte und Wachstumsausrüstung Volatilität einführen und Produktionszeiten und Kosten innerhalb des Marktes für synthetischen Diamant beeinflussen.

Wettbewerbslandschaft des Marktes für Diamant-Kühlkörper

Der Markt für Diamant-Kühlkörper zeichnet sich durch eine fokussierte Wettbewerbslandschaft aus, die sich aus spezialisierten Materialwissenschaftsunternehmen und Herstellern fortschrittlicher Komponenten zusammensetzt. Diese Einheiten nutzen proprietäre Diamantsynthese- und -verarbeitungstechnologien, um leistungsstarke thermische Managementlösungen für verschiedene anspruchsvolle Anwendungen anzubieten.

Element Six: Ein führender Hersteller von synthetischen Diamantmaterialien, der sich auf fortschrittliche technische Lösungen konzentriert, einschließlich maßgeschneiderter thermischer Managementprodukte, bekannt für seine Expertise in der CVD-Diamantgewinnung für Hochleistungsanwendungen.

A.L.M.T.Corp.: Ein Unternehmen im Bereich fortschrittlicher Materialherstellung, das Lösungen anbietet, einschließlich thermischer Managementkomponenten, die aus seiner breiteren Expertise in Hartmaterialien und Präzisionstechnik stammen.

Smiths Interconnect: Bietet Hochleistungs-Elektronikkomponenten und Spezialmaterialien, einschließlich Lösungen für anspruchsvolle thermische Anwendungen, und nutzt seine umfangreiche Erfahrung in den Bereichen Interkonnektivität und Materialwissenschaft.

II-VI Incorporated: Ein diversifizierter Marktführer im Bereich Ingenieurmaterialien und optoelektronischer Komponenten, der fortschrittliche thermische Managementlösungen unter Verwendung von Diamant anbietet, insbesondere für Hochleistungslaser- und Halbleiteranwendungen.

Leo Da Vinci Group: Tätig in der Anwendung von Hightech-Materialien, potenziell einschließlich innovativer Ansätze für diamantenbasierte thermische Lösungen, mit Schwerpunkt auf Spitzentechnologie in Materialwissenschaft und Ingenieurwesen.

Applied Diamond, Inc.: Spezialisiert auf die CVD-Diamantgewinnung für verschiedene Anwendungen, einschließlich der Produktion von Substraten mit hoher Wärmeleitfähigkeit, optimiert für die elektronische Wärmeableitung.

Appsilon Scientific: Ein Technologieunternehmen, das sich mit Design, Simulation oder anwendungsspezifischer Entwicklung von thermischen Managementsystemen befassen könnte, potenziell durch Zusammenarbeit oder Nutzung von Diamant-Kühlkörpern in fortschrittlichen Designs.

Aktuelle Entwicklungen und Meilensteine im Markt für Diamant-Kühlkörper

Der Markt für Diamant-Kühlkörper hat kontinuierliche Innovationen und strategische Entwicklungen erfahren, die darauf abzielen, die Leistung zu verbessern, Kosten zu senken und die Anwendungsreichweite zu erweitern.

Spätherbst 2023: Fortschritte bei den chemischen Gasphasenabscheidungsverfahren (CVD) haben die Produktion von Diamant-Substraten größerer Fläche mit verbesserter Gleichmäßigkeit ermöglicht, was die Herstellungskosten erheblich senkte und die Anwendungsmöglichkeiten im Markt für Halbleiterbauelemente, insbesondere für große Die-Pakete, erweiterte.

Frühjahr 2024: Forschungsinitiativen über akademische und industrielle Konsortien konzentrierten sich auf die direkte Integration von Diamant-Kühlkörpern in fortschrittliche Verpackungsarchitekturen für Hochleistungselektronik. Dies beinhaltet neuartige Verbindungstechniken und Schnittstellenmaterialien, die darauf ausgelegt sind, den thermischen Widerstand zu minimieren und die Wärmeübertragungseffizienz auf Bauelementebene zu maximieren.

Mitte 2024: Mehrere strategische Partnerschaften wurden zwischen Herstellern von synthetischem Diamant und führenden Herstellern von Telekommunikationsgeräten geschlossen. Diese Kooperationen zielen darauf ab, optimierte thermische Lösungen zu entwickeln, die auf 5G-Basisstationen der nächsten Generation und Hochfrequenz-Kommunikationsmodule zugeschnitten sind, und zielen speziell auf Verbesserungen der Zuverlässigkeit von Leistungsverstärkern im Markt für Telekommunikationsgeräte ab.

Spätherbst 2024: Neue Methoden zur Materialcharakterisierung und zerstörungsfreie Prüfverfahren sind entstanden, die eine präzisere Messung der Wärmeleitfähigkeit und des Schnittstellenwiderstands unter realen Betriebsbedingungen ermöglichen. Diese Fortschritte sind entscheidend für die Validierung der Leistung von Diamant-Kühlkörpern in kritischen, hochzuverlässigen Anwendungen wie dem Markt für Verbundwerkstoffe in der Luft- und Raumfahrt und der Verteidigungselektronik.

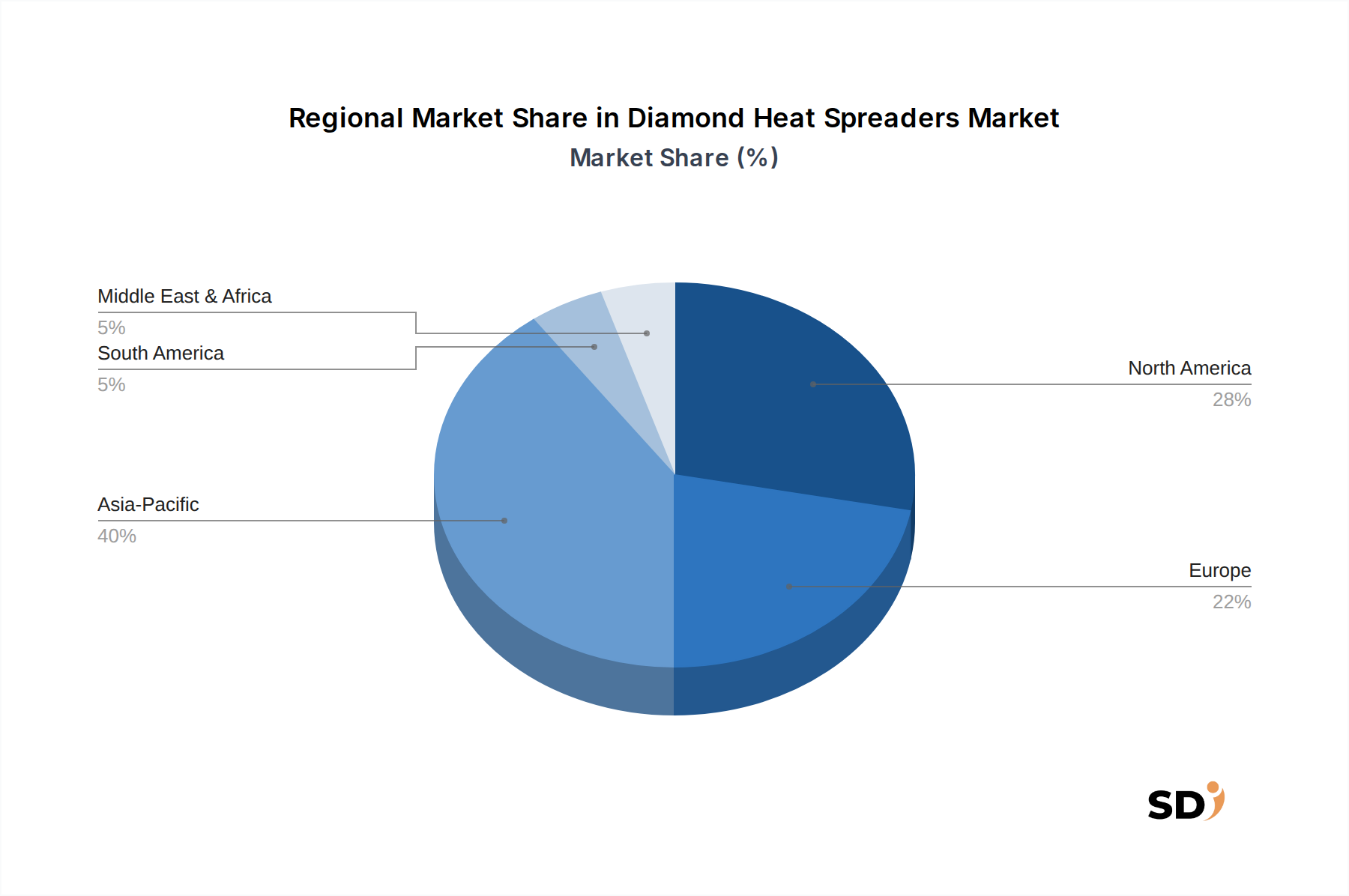

Regionale Marktaufschlüsselung für den Markt für Diamant-Kühlkörper

Der Markt für Diamant-Kühlkörper weist ausgeprägte regionale Dynamiken auf, die durch unterschiedliche Industrialisierungsgrade, technologische Akzeptanz und Investitionen in wichtigen Endverbrauchersektoren angetrieben werden. Der asiatisch-pazifische Raum wird als die größte und am schnellsten wachsende Region identifiziert, während Nordamerika und Europa reife, aber robuste Märkte mit erheblicher Innovation darstellen.

Asien-Pazifik hält derzeit den dominierenden Umsatzanteil am Markt für Diamant-Kühlkörper und wird voraussichtlich die höchste CAGR im Prognosezeitraum aufweisen. Diese Führung ist hauptsächlich auf das expansive Ökosystem der Elektronikfertigung der Region zurückzuführen, insbesondere in China, Südkorea, Taiwan und Japan. Diese Länder sind globale Zentren für Halbleiterproduktion, fortschrittliche Verpackung und den Ausbau der 5G-Infrastruktur, was zu einer unersättlichen Nachfrage nach Hochleistungs-Thermallösungen führt. Schnelle Industrialisierung, steigendes verfügbares Einkommen und staatliche Initiativen zur Förderung technologischer Fortschritte treiben das Wachstum weiter an. Das robuste Wachstum des Marktes für Halbleiterbauelemente in dieser Region schlägt sich direkt in einer erhöhten Akzeptanz von Diamant-Kühlkörpern nieder.

Nordamerika stellt einen bedeutenden Markt für Diamant-Kühlkörper dar, der durch hohe Akzeptanzraten in den Bereichen fortgeschrittene Forschung und Entwicklung, Verteidigung, Luft- und Raumfahrt sowie Hochleistungsrechnen gekennzeichnet ist. Obwohl es sich um einen reiferen Markt im Vergleich zum asiatisch-pazifischen Raum handelt, zeigt er ein stetiges Wachstum, das durch kontinuierliche Innovationen in Rechenzentren, Supercomputern und speziellen militärischen Anwendungen vorangetrieben wird. Der starke Fokus der Region auf die Entwicklung von Spitzen-Technologien, kombiniert mit strengen Leistungsanforderungen, gewährleistet eine nachhaltige Nachfrage. Diese Region ist auch ein wichtiger Innovator im Markt für fortschrittliche Keramikmaterialien.

Europa stellt einen weiteren reifen Markt mit konstantem, wenn auch moderatem Wachstum dar. Die Nachfrage nach Diamant-Kühlkörpern in Europa wird hauptsächlich durch die robuste Automobil-Elektronikindustrie (insbesondere für Elektrofahrzeuge), die industrielle Leistungselektronik und die laufenden Investitionen in die Telekommunikationsinfrastruktur angetrieben. Länder wie Deutschland, Frankreich und Großbritannien stehen an der Spitze dieser technologischen Fortschritte und fördern ein stabiles Nachfrageumfeld für High-End-Thermallösungen.

Naher Osten und Afrika (MEA), obwohl derzeit ein kleinerer Marktanteil, entwickelt sich mit einem bemerkenswerten Wachstumspotenzial. Die Expansion dieser Region wird durch steigende Investitionen in digitale Infrastruktur, Urbanisierungsprojekte und die Diversifizierung weg von erdölabhängigen Volkswirtschaften beflügelt. Die aufkeimenden, aber wachsenden Fähigkeiten in der Elektronikfertigung und die Akzeptanz fortschrittlicher Technologien werden voraussichtlich die Nachfrage nach Diamant-Kühlkörpern schrittweise steigern.

Lieferkette und Rohmaterialdynamik für den Markt für Diamant-Kühlkörper

Die Lieferkette für den Markt für Diamant-Kühlkörper ist komplex und durch vorgelagerte Abhängigkeiten von spezialisierten Rohstoffen und Herstellungsprozessen gekennzeichnet. Der primäre Rohstoff für synthetischen Diamant, unabhängig davon, ob er über chemische Gasphasenabscheidung (CVD) oder Hochdruck-Hochtemperatur-(HPHT)-Methoden hergestellt wird, umfasst hochreine kohlenstoffhaltige Gase wie Methan, Wasserstoff und gelegentlich Stickstoff für CVD oder Graphitvorläufer und Metallkatalysatoren für HPHT. Die Beschaffung von hochreinen Varianten dieser Gase und Materialien ist entscheidend und kann inhärente Beschaffungsrisiken mit sich bringen, insbesondere von einer begrenzten Anzahl spezialisierter Lieferanten.

Die Preisvolatilität der Schlüsseleinsatzstoffe, insbesondere der Energiepreise für Gas, kann die Herstellungskosten von synthetischem Diamant erheblich beeinflussen. Sowohl CVD- als auch HPHT-Prozesse sind energieintensiv, wodurch die Produktionskosten anfällig für Schwankungen auf den globalen Energiemärkten sind. Während die zugrunde liegenden Kosten für einfache Kohlenstoffvorläufer relativ stabil bleiben, sind die Gesamtkosten aufgrund des spezialisierten Charakters des Produktionsprozesses im Markt für synthetischen Diamant stärker von technologischen Fortschritten, Skaleneffekten und proprietärem geistigem Eigentum als von Rohstoffpreisschwankungen beeinflusst. Geopolitische Ereignisse oder Naturkatastrophen in Regionen, die diese spezialisierten Vorläufer herstellen oder Produktionsstätten betreiben, können zu Lieferkettenunterbrechungen führen, die sich auf Produktionspläne und Lieferzeiten für Diamant-Kühlkörper auswirken.

Darüber hinaus sind die für die Diamantsynthese erforderlichen Geräte (z. B. Plasmareaktoren für CVD, große Pressen für HPHT) hochspezialisiert und stammen oft aus einem konzentrierten Pool von Anbietern. Jede Unterbrechung in diesem vorgelagerten Segment kann sich auf den gesamten Markt auswirken. Bemühungen zur Risikominderung umfassen strategische Partnerschaften zwischen Rohstofflieferanten, Geräteherstellern und Diamantproduzenten sowie Investitionen in die geografische Diversifizierung von Produktionskapazitäten. Die Branche ist zudem bestrebt, Prozesse kontinuierlich zu optimieren, um den Energieverbrauch zu senken und die Materialausbeute zu verbessern, was für die Kostenkontrolle und die Widerstandsfähigkeit der Lieferkette von entscheidender Bedeutung ist.

Export-, Handelsfluss- und Tarifauswirkungen auf den Markt für Diamant-Kühlkörper

Der Markt für Diamant-Kühlkörper ist von Natur aus global, geprägt von erheblichen internationalen Handelsströmen, die durch spezialisierte Fertigungskapazitäten und diversifizierte Endverbraucheranwendungen über Kontinente hinweg angetrieben werden. Große Handelskorridore erstrecken sich typischerweise von Regionen mit fortgeschrittenen synthetischen Diamantproduktionskapazitäten zu wichtigen Zentren für die Elektronikfertigung und F&E. Führende exportierende Länder für Diamant-Kühlkörper und rohen synthetischen Diamant umfassen Länder mit robusten Materialwissenschaftssektoren und erheblichen Investitionen in die CVD/HPHT-Technologie, wie China, Japan, die Vereinigten Staaten und das Vereinigte Königreich. Diese Nationen verfügen über das technologische Fachwissen und die Infrastruktur zur Herstellung hochwertiger Diamantmaterialien mit hoher Wärmeleitfähigkeit.

Umgekehrt sind führende Importländer überwiegend diejenigen mit hochvolumiger Elektronikfertigung, fortschrittlichen Verpackungsanlagen und bedeutenden Verteidigungs-/Luft- und Raumfahrtindustrien. Dazu gehören Länder wie die Vereinigten Staaten, Deutschland, Südkorea, Taiwan und andere Teile Europas, in denen die Nachfrage nach Hochleistungs-Thermomanagement in ihrem heimischen Markt für Halbleiterbauelemente erheblich ist. Der Handel umfasst oft fertige Diamant-Kühlkörperkomponenten oder sogar fortschrittliche Diamant-Substrate, die dann von Erstausrüstern (OEMs) in den Importländern in komplexe elektronische Baugruppen integriert werden.

Zölle und nichttarifäre Handelshemmnisse können die grenzüberschreitenden Handelsvolumina erheblich beeinflussen. Aktuelle Handelspolitiken, insbesondere zwischen großen Wirtschaftsblöcken (z. B. Handelsspannungen zwischen den USA und China), haben zu Zöllen auf bestimmte Hightech-Komponenten geführt, einschließlich fortschrittlicher Materialien und Elektronik. Während direkte Zölle auf Diamant-Kühlkörper aufgrund ihrer Klassifizierung nuanciert sein mögen, können Zölle auf verwandte Halbleiterkomponenten oder Industriematerialien die Kosten der endgültigen Produkte, die diese Kühlkörper enthalten, indirekt erhöhen. Darüber hinaus können Exportkontrollen für sensible Technologien, insbesondere solche mit doppeltem Verwendungszweck (kommerziell und verteidigungspolitisch), den Fluss von Hochleistungs-Diamantmaterialien in bestimmte Regionen oder Entitäten einschränken. Diese nichttarifären Handelshemmnisse erfordern eine sorgfältige Einhaltung und können zu erhöhten Verwaltungsaufwänden und längeren Lieferzeiten führen. Solche Politiken haben zu Initiativen für die Diversifizierung der Lieferkette und Regionalisierung geführt, wobei einige Unternehmen die heimische Produktion prüfen oder aus politisch gleichgesinnten Partnern beziehen, um Risiken zu mindern, was die globalen Dynamiken des Marktes für Telekommunikationsgeräte und anderer strategischer Sektoren beeinflusst.

Diamant-Kühlkörper-Segmentierung

1. Anwendung

1.1. Luft- und Raumfahrt

1.2. Nationale Verteidigung

1.3. Telekommunikation

1.4. Halbleiter

1.5. Andere

2. Typen

2.1. 1000-1500 W/m.K

2.2. 1500-2000 W/m.K

2.3. Andere

Diamant-Kühlkörper-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Deutschland spielt als eine der führenden Industrienationen Europas eine bedeutende Rolle im globalen Markt für Diamant-Kühlkörper, insbesondere im Hinblick auf High-Performance-Computing und fortschrittliche Elektronik. Obwohl keine spezifischen Zahlen zur Marktgröße für Deutschland allein angegeben werden, lässt sich der Wert des globalen Marktes auf etwa 1,5 Milliarden US-Dollar (ca. 1,4 Milliarden €) im Jahr 2025 und prognostizierte 3,12 Milliarden US-Dollar (ca. 2,9 Milliarden €) bis 2034 ableiten, mit einer Wachstumsrate von 8,5 %. Der deutsche Markt ist ein wesentlicher Beitragender zu diesen Zahlen, insbesondere in Sektoren, die eine überragende Wärmeableitung erfordern.

Dominante Akteure auf dem deutschen Markt sind oft globale Unternehmen mit starken Präsenzen oder deutschen Niederlassungen, die auf die Bedürfnisse des lokalen Marktes zugeschnitten sind. Unternehmen wie Element Six und II-VI Incorporated sind international führend und bedienen auch den deutschen Markt mit ihren hoch entwickelten Diamantmaterialien. Darüber hinaus könnten deutsche Unternehmen im Bereich der Präzisionsfertigung und der thermischen Lösungen, auch wenn sie nicht direkt als Diamantproduzenten genannt werden, als wichtige Zulieferer oder Integratoren von Diamant-Kühlkörpern in komplexere Systeme agieren. Der deutsche Automobilsektor, ein wichtiger Anwender von Hochleistungselektronik, insbesondere in Bezug auf Elektrofahrzeuge, ist ein starker Treiber für fortschrittliche thermische Managementlösungen, einschließlich Diamant-Kühlkörpern für Batteriemanagementsysteme und Leistungselektronik.

Der regulatorische Rahmen in Deutschland und der EU ist stark auf Produktsicherheit und Umweltstandards ausgerichtet. Während es keine spezifischen "Diamant-Kühlkörper"-Vorschriften gibt, fallen die Produkte, in die sie integriert sind, unter allgemeine EU-Richtlinien wie die RoHS-Richtlinie (Restriction of Hazardous Substances) und die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) für die Handhabung von Chemikalien und Materialien. Darüber hinaus sind für kritische elektronische Komponenten und deren Sicherheit oft Zertifizierungen durch anerkannte Stellen wie den TÜV (Technischer Überwachungsverein) relevant, um die Konformität mit deutschen und europäischen Normen zu gewährleisten.

Die Vertriebskanäle in Deutschland sind vielfältig und umfassen typischerweise Direktvertrieb von Herstellern an große Industrieunternehmen, spezialisierte Distributoren für Elektronikkomponenten sowie die Integration in fertige Produkte durch OEMs. Das Konsumverhalten in Deutschland ist geprägt von einem hohen Qualitätsbewusstsein und einer starken Wertschätzung für Langlebigkeit und Zuverlässigkeit, insbesondere in industriellen und technologischen Anwendungen. Dies begünstigt die Akzeptanz von Hochleistungsmaterialien wie Diamant-Kühlkörpern, auch wenn diese teurer sind als herkömmliche Alternativen, solange sie einen klaren Vorteil in Bezug auf Leistung und Lebensdauer bieten.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Element Six

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. A.L.M.T.Corp.

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Smiths Interconnect

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. II-VI Incorporated

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Leo Da Vinci Group

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Applied Diamond

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Inc.

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Appsilon Scientific

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere robusten Methoden zur Markteinschätzung und Prognose basieren auf einem erheblichen Schwerpunkt auf Primärforschung, die etwa 75 % unseres gesamten Forschungsaufwands ausmacht. Dieses umfassende Engagement mit Branchenakteuren stellt die Erfassung von Echtzeit-Marktdynamiken, nicht quantifizierbaren qualitativen Erkenntnissen und die Validierung von Sekundärdaten sicher. Unsere Primärforschungsstrategie umfasst Tiefeninterviews, die entlang der Wertschöpfungskette des Marktes für Diamant-Kühlkörper durchgeführt werden und sich an Meinungsführer, Entscheidungsträger und technische Experten richten.

Zu den wichtigsten befragten Stakeholdern für diesen Bericht gehören:

VP of Engineering / Head of Advanced Materials Research: Bietet Einblicke in Materialspezifikationen, Leistungsbenchmarks und F&E-Pipelines für Kühlkörper der nächsten Generation.

Supply Chain Director / Procurement Manager: Bietet Perspektiven auf Beschaffungsstrategien, Materialkosten, Lieferantenbeziehungen und Engpässe in der Lieferkette.

Product Line Manager / Business Development Director: Liefert Informationen über anwendungsspezifische Anforderungen, Marktakzeptanzraten, Wettbewerbslandschaften und Produktkommerzialisierungsstrategien.

Chief Technology Officer (CTO) / Head of Component Development: Bietet strategische Richtung für Technologietrends, Integrationsherausforderungen und langfristige Marktvisionen für Hochleistungs-Wärmemanagementlösungen.

Teilnehmer an unserem Primärforschungsprozess repräsentieren eine vielfältige Palette von Unternehmenstypen, die für das Ökosystem der Diamant-Kühlkörper von entscheidender Bedeutung sind und eine umfassende Sichtweise gewährleisten:

Diamantmateriallieferanten: Unternehmen, die sich auf die Synthese und Lieferung von hochwertigen synthetischen Diamantmaterialien spezialisieren.

Hersteller von Kühlkörpern und Integrationsunternehmen: Hersteller, die Diamantmaterialien zu fertigen Kühlkörpern verarbeiten und in Wärmemanagementsysteme integrieren.

Halbleiterhersteller: Hersteller von Hochleistungs-HF-, optischen und Computerhalbleitern, die Hauptverbraucher von Diamant-Kühlkörpern sind.

Luft- und Raumfahrt- und Verteidigungsunternehmen: Hauptendverbraucher, die fortschrittliche thermische Lösungen in Radarsysteme, Avionik und Hochleistungsrechner für kritische Anwendungen integrieren.

Hersteller von Telekommunikationsausrüstung: Entwickler von Telekommunikationsinfrastrukturen der nächsten Generation, einschließlich 5G-Basisstationen und Rechenzentrumskomponenten, die ein überlegenes Wärmemanagement erfordern.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP für Ingenieurwesen

25%

Leiter der Lieferkette

25%

Produktlinienmanager

25%

Technischer Leiter (CTO)

25%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Lieferanten von Diamantmaterialien

20%

Hersteller von Kühlkörpern

25%

Halbleiterhersteller

20%

Luft- und Raumfahrt- und Verteidigungsunternehmen

15%

Hersteller von Telekommunikationsausrüstung

20%

Sekundärforschung und Branchen-Benchmarking

Die verbleibenden 25 % unseres Forschungsaufwands widmen sich der umfassenden Sekundärforschung und dem rigorosen Branchen-Benchmarking. Diese Phase liefert grundlegende Daten, Branchenberichte, Unternehmensfinanzdaten und Markttrends, die unsere Primärforschungsergebnisse informieren und ergänzen. Unsere Analysten sammeln sorgfältig Daten aus seriösen, überprüfbaren Quellen, um ein ganzheitliches Marktbild zu erstellen.

Zu den wichtigsten genutzten Sekundärdatenquellen gehören:

Finanzdatenbanken: Umfassende Analyse der Leistung börsennotierter und privater Unternehmen, Fusionen und Übernahmen sowie Investitionstrends über Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook.

Branchenverbände und Industriegremien: Berichte, Whitepaper und Statistiken von global anerkannten Industrieverbänden liefern wertvolle Einblicke in Marktstandards, technologische Fortschritte und regionale Dynamiken. Spezifische Gremien, die für diesen Markt konsultiert wurden, sind:

SEMI (Semiconductor Equipment and Materials International): Für Einblicke in Trends bei der Halbleiterfertigung, Materialanforderungen und Technologieroadmaps.

Aerospace Industries Association (AIA): Bietet Daten über das Wachstum im Luft- und Raumfahrt- und Verteidigungssektor, Materialnachfrage und technologische Fortschritte.

IPC (Association Connecting Electronics Industries): Liefert Standards und Einblicke in die Elektronikfertigung und -montage, einschließlich fortschrittlicher Verpackungen und thermischer Lösungen.

Nachfragemodellierung und Marktschätzung

Unsere Methodik zur Marktschätzung verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Daten-Triangulation weiter verstärkt werden, um maximale Genauigkeit und Zuverlässigkeit zu gewährleisten. Der Top-Down-Ansatz beinhaltet die Bewertung der Gesamtmarktgröße und deren anschließende Segmentierung nach Anwendungen, Typen und Regionen. Umgekehrt aggregiert der Bottom-Up-Ansatz Marktgrößen aus spezifischen Datenpunkten auf granularer Ebene und extrapoliert dann auf breitere Segmente.

Für die Bottom-Up-Berechnung der Marktgröße werden spezifische Kennzahlen und Variablen berücksichtigt, darunter:

Anzahl jährlich produzierter Hochleistungs-Halbleiterbauteile: Quantifizierung des Stückvolumens von HF-Leistungsverstärkern, Laserdioden und fortschrittlichen Mikroprozessoren, die Diamant-Kühlkörper über Anwendungen hinweg benötigen.

Durchschnittlicher Verkaufspreis (ASP) pro Einheit Diamant-Kühlkörper: Analyse von Preistrends nach Materialtyp (1000-1500 W/m.K, 1500-2000 W/m.K, Andere), Größe und Anwendung für verschiedene regionale Märkte.

Volumen kritischer Module in Luft- und Raumfahrt/Verteidigung pro Jahr: Schätzung der Einsatzraten von Radarsystemen, Satellitenkomponenten und Hochenergie-gerichteten Energiesystemen, die Diamant-Kühlkörper enthalten.

Kapazitätserweiterung in fortschrittlichen Halbleiterfabriken: Bewertung von Investitionen in neue Fertigungsanlagen und Produktionslinien für Leistungselektronik und Hochfrequenzbauteile, die Diamant-Kühlkörper integrieren werden.

Die Daten-Triangulation beinhaltet den Abgleich von Erkenntnissen aus Primärinterviews mit Daten aus Sekundärquellen. Dieser iterative Validierungsprozess hilft bei der Identifizierung von Diskrepanzen, der Verfeinerung von Annahmen und der Verbesserung der Integrität unserer Marktprognosen. Dieser umfassende Ansatz ermöglicht es uns, detaillierte Marktgrößen nach Anwendung (Luft- und Raumfahrt, Nationale Verteidigung, Telekommunikation, Halbleiter, Andere), nach Typen (1000-1500 W/m.K, 1500-2000 W/m.K, Andere) und über alle angegebenen Regionen und Länder hinweg bereitzustellen.

Datenqualität und -prüfung

Unser Engagement für die Bereitstellung hochzuverlässiger Marktinformationen spiegelt sich in unseren strengen Prozessen zur Datenqualität und -kontrolle wider. Wir garantieren einen geschätzten Datenqualitätsgrad von 85-90 % für alle in diesem Bericht dargestellten Marktzahlen und Prognosen. Dieses hohe Präzisionsniveau wird erreicht durch:

Experten-Panel-Überprüfung: Validierung der Ergebnisse durch ein Gremium interner und externer Fachexperten.

Statistische Analyse: Anwendung fortgeschrittener statistischer Modelle zur Identifizierung von Trends, Extrapolation von Daten und Minimierung von Fehlern.

Kontinuierliche Aktualisierungen: Jeder Bericht wird bis zum Kaufdatum aktualisiert und berücksichtigt die neuesten Marktentwicklungen, geopolitischen Verschiebungen, technologischen Fortschritte und wirtschaftlichen Indikatoren, um sicherzustellen, dass die Daten für strategische Entscheidungen aktuell und relevant bleiben.

Häufig gestellte Fragen

1. Wie sieht die Investitionslandschaft für Diamant-Kühlkörper aus?

Der Markt für Diamant-Kühlkörper wird bis 2033 voraussichtlich 1,5 Milliarden US-Dollar erreichen, mit einer jährlichen Wachstumsrate von 8,5 %, was ein wachsendes Interesse signalisiert. Investitionstätigkeiten konzentrieren sich auf die FuE für fortschrittliche Materialien und die Skalierung der Produktion, um die Nachfrage aus den Bereichen Halbleiter und Luft- und Raumfahrt zu decken. Hauptakteure wie Element Six und II-VI Incorporated treiben die interne Entwicklung voran.

2. Was sind die Haupteintrittsbarrieren für den Markt für Diamant-Kühlkörper?

Zu den Eintrittsbarrieren gehören hohe FuE-Kosten, spezialisierte Herstellungsverfahren für Materialien wie synthetische Diamanten und geistiges Eigentum. Etablierte Unternehmen wie A.L.M.T.Corp. und Smiths Interconnect verfügen über Wettbewerbsvorteile durch Materialexpertise und anwendungsspezifische Zertifizierungen für Luft- und Raumfahrt sowie nationale Verteidigung.

3. Welche Region führt den Markt für Diamant-Kühlkörper an und warum?

Der asiatisch-pazifische Raum wird voraussichtlich den größten Marktanteil halten, angetrieben durch seine umfangreiche Halbleiterfertigungsbasis und Elektronikproduktion. Länder wie China, Japan und Südkorea sind wichtige Abnehmer in Anwendungen wie Telekommunikation und Halbleiter.

4. Wie wirken sich Nachhaltigkeits- und ESG-Faktoren auf Diamant-Kühlkörper aus?

Die Produktion von synthetischen Diamant-Kühlkörpern ist ein energieintensiver Prozess, was die Energieeffizienz zu einer wichtigen ESG-Überlegung macht. Hersteller erforschen nachhaltigere Produktionsmethoden und Transparenz in der Lieferkette. Die Rolle des Produkts bei der Verbesserung der Energieeffizienz elektronischer Geräte hat einen indirekten positiven Umwelteinfluss.

5. Wie hoch sind die prognostizierte Marktgröße und die Wachstumsrate für Diamant-Kühlkörper bis 2033?

Der Markt für Diamant-Kühlkörper wird voraussichtlich bis 2033 einen Wert von 1,5 Milliarden US-Dollar erreichen. Für diesen Markt wird im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % prognostiziert.

6. Welche Region wird voraussichtlich das schnellste Wachstum bei Diamant-Kühlkörpern aufweisen?

Während der asiatisch-pazifische Raum den größten Anteil hält, bieten Regionen wie der Nahe Osten und Afrika sowie Teile Südamerikas aufstrebende Wachstumschancen. Zunehmende Investitionen in die Telekommunikationsinfrastruktur und die lokale Halbleiterentwicklung könnten in diesen Gebieten höhere Wachstumsraten bewirken.