Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Deuteriumgas für Halbleiter: Wachstumsfaktoren und Prognose

Deuteriumgas für Halbleiter

Markt für Deuteriumgas für Halbleiter: Wachstumsfaktoren und Prognose

Deuteriumgas für Halbleiter by Anwendung (Halbleiter, OLED), by Typen (4N Reinheits Deuteriumgas, 5N Reinheits Deuteriumgas), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 96

Schlüsselخصائص für den Deuteriumgas-Markt für Halbleiter

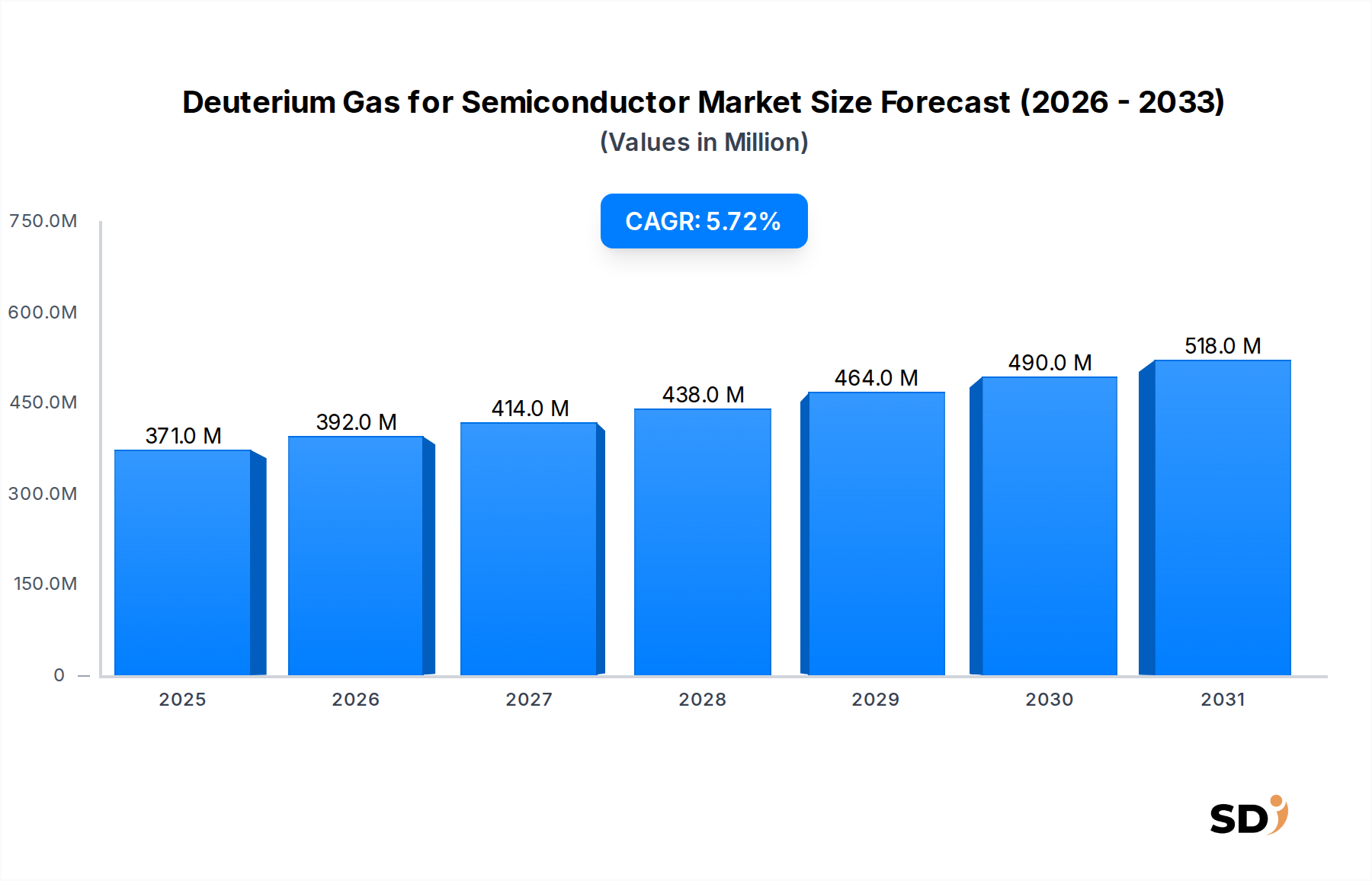

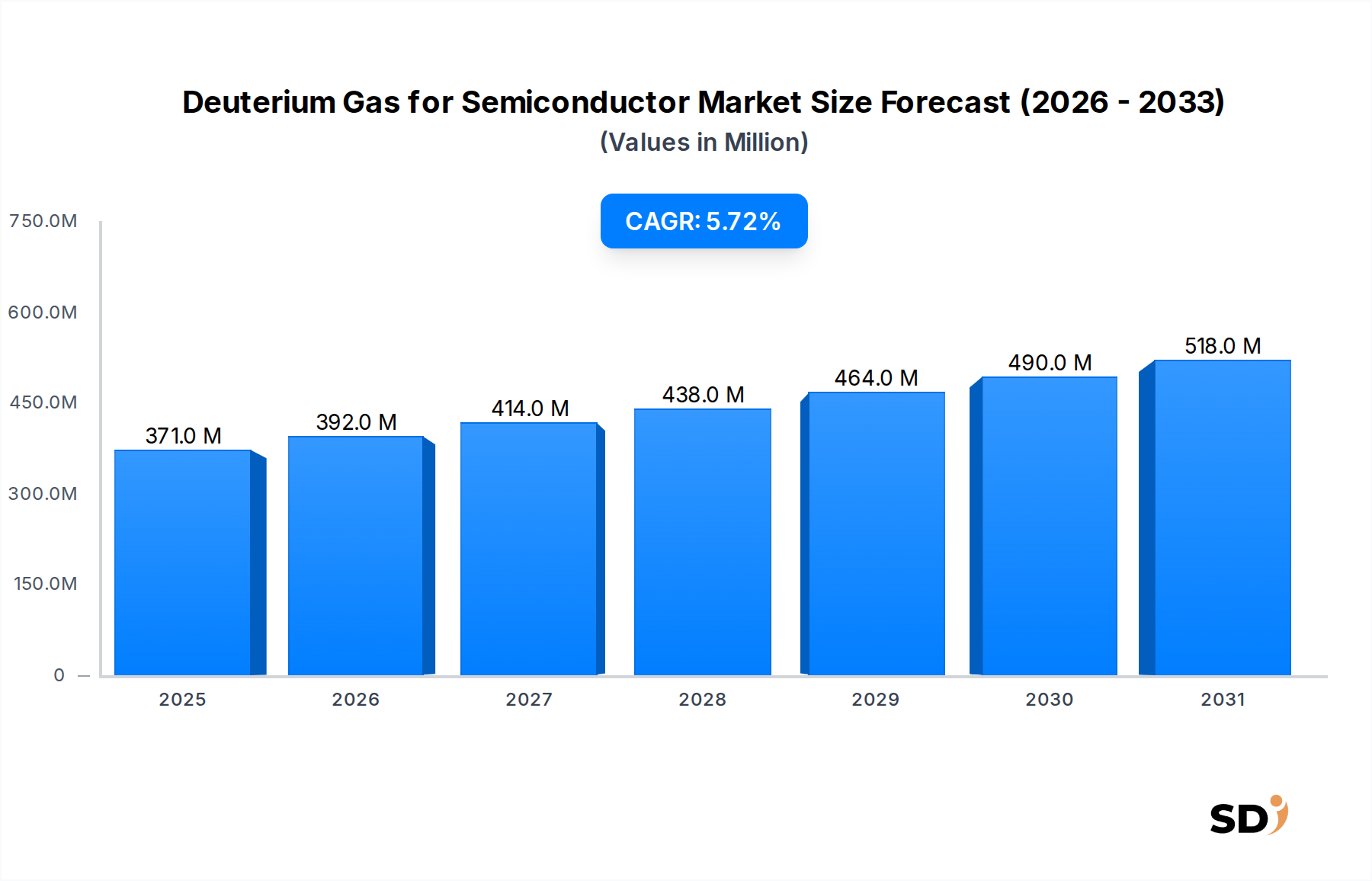

Der Markt für Deuteriumgas für Halbleiter erlebt eine robuste Expansion, angetrieben durch die eskalierende Nachfrage nach fortschrittlichen Halbleiterbauelementen und die entscheidende Rolle, die Deuterium in modernen Fertigungsprozessen spielt. Mit einem geschätzten Wert von 370,5 Millionen US-Dollar im Jahr 2024 wird erwartet, dass der Markt bis 2030 rund 516,35 Millionen US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,76 % im Prognosezeitraum entspricht. Dieses Wachstum wird hauptsächlich durch das unermüdliche Streben der Halbleiterindustrie nach Miniaturisierung und verbesserter Leistung angeheizt, was Materialien mit ultrahoher Reinheit und präzise Prozesskontrolle erfordert. Deuteriumgas ist für Plasmaätz- und Abscheidetechniken unverzichtbar und dient als kritisches Passivierungsmittel, um defektinduzierte Wasserstoffschäden in siliziumbasierten Bauelementen zu mindern. Seine schwerere isotopische Masse im Vergleich zu Protium (Wasserstoff) bietet eine überlegene Bindungsstärke und kinetische Isotopeneffekte, was zu einer verbesserten Zuverlässigkeit der Bauelemente und einer längeren Lebensdauer führt, insbesondere in Prozessknoten unter 7 nm und 5 nm. Zu den wichtigsten Nachfragetreibern gehören die weit verbreitete Einführung der Extrem-Ultraviolett (EUV)-Lithografie, bei der Deuterium-Plasmasquellen zunehmend eingesetzt werden, und der aufstrebende Markt für OLED-Displays, der Deuterium zur Verlängerung der Lebensdauer und Stabilität von organischen Leuchtmaterialien nutzt. Geografisch gesehen dominiert die Region Asien-Pazifik weiterhin den Markt, angetrieben durch ihr umfangreiches Netzwerk von Halbleiter-Foundries und Produktionszentren in Ländern wie China, Südkorea, Taiwan und Japan. Die strategischen Investitionen in neue Fertigungsanlagen weltweit, gepaart mit einem wachsenden Fokus auf fortschrittliche Verpackungstechnologien, werden voraussichtlich die positive Entwicklung des Marktes für Deuteriumgas für Halbleiter aufrechterhalten und bedeutende Investitionsausgaben von großen Industriegasanbietern und Isotopenproduzenten anziehen.

Deuteriumgas für Halbleiter Marktgröße (in Million)

750.0M

600.0M

450.0M

300.0M

150.0M

0

371.0 M

2025

392.0 M

2026

414.0 M

2027

438.0 M

2028

464.0 M

2029

490.0 M

2030

518.0 M

2031

Anwendungssegment Halbleiter im Markt für Deuteriumgas für Halbleiter

Das Anwendungssegment Halbleiter ist die unbestreitbar dominierende Kraft im Markt für Deuteriumgas für Halbleiter, untrennbar verbunden mit der Definition und den Kernwachstumstreibern des Marktes. Dieses Segment macht den überwiegenden Teil des Deuteriumgasverbrauchs aus, wobei sein Umsatzanteil andere Anwendungen wie OLED deutlich übersteigt. Die Dominanz beruht auf der unverzichtbaren Rolle, die Deuterium in mehreren kritischen Phasen der modernen Halbleiterfertigung spielt. Bei der Herstellung fortschrittlicher Logik- und Speicherbauelemente wird Deuterium hauptsächlich in Plasmaätzprozessen eingesetzt, um anisotrope Ätzungen mit hoher Selektivität und minimalen Schäden an empfindlichen Bauelementstrukturen zu erreichen. Seine einzigartigen isotopischen Eigenschaften, insbesondere der kinetische Isotopeneffekt, ermöglichen stabilere und weniger reaktive Plasma-Chemien im Vergleich zu protiumbasierten Gasen, wodurch wasserstoffinduzierte Schäden wie Hot-Carrier-Degradation verhindert werden, die die Leistung und Zuverlässigkeit der Bauelemente beeinträchtigen können. Da die Halbleiterhersteller immer kleinere Prozessknoten (z. B. 7 nm, 5 nm und darüber hinaus) anstreben, werden die Präzision und die Schutzfähigkeiten von Deuterium noch kritischer, was die Nachfrage nach ultrareinem Deuterium, typischerweise 4N- und 5N-Qualitäten, antreibt. Die kontinuierlichen Investitionen in den Markt für Halbleiterfertigungsanlagen und die Erweiterung der globalen Fabrikkapazitäten, insbesondere in Regionen wie Asien-Pazifik, festigen die führende Position des Halbleitersegments weiter. Große Akteure wie Linde Gas, Matheson Tri-Gas und Sumitomo Seika Chemical sind wichtige Lieferanten, die sich auf die Lieferung von Gasen mit hoher Reinheit sowie integrierten Lösungen für Lagerung, Lieferung und Sicherheitsprotokolle konzentrieren, die für Reinraumumgebungen unerlässlich sind. Der anhaltende Wandel hin zu fortschrittlichen Verpackungstechnologien und die Verbreitung von KI-, IoT- und 5G-Anwendungen, die auf leistungsstarke, langlebige Chips angewiesen sind, gewährleisten ein anhaltendes und konsolidierendes Wachstum für Deuteriumgas innerhalb des Halbleiteranwendungssegments. Die Nachfrage sowohl nach 4N-Reinheits-Deuteriumgas als auch nach 5N-Reinheits-Deuteriumgas wird hauptsächlich von dieser übergreifenden Halbleiteranwendung getrieben.

Wichtige Markttreiber und Einschränkungen im Markt für Deuteriumgas für Halbleiter

Markttreiber:

Miniaturisierung und fortschrittliche Prozessknoten: Das unaufhörliche Streben nach kleineren Transistoren und dichteren Chip-Architekturen, insbesondere hin zu Prozessknoten unter 7 nm und 5 nm, ist ein primärer Treiber. Deuteriumgas ist in der Extrem-Ultraviolett (EUV)-Lithografie und der Atomlagenabscheidung/-ätzung (ALD/ALE) wegen seiner überlegenen Fähigkeit, "dangling bonds" zu passivieren und das Einspritzen von Hot Carriers in Bauelementen zu verhindern, entscheidend. Fortgeschrittene Foundries, die zwischen 2023 und 2025 über 100 Milliarden US-Dollar in neue EUV-fähige Anlagen investieren, werden die Nachfrage nach ultrareinem Deuteriumgas erheblich steigern, um die Integrität und Leistung der Bauelemente in diesen Größenordnungen zu erhalten.

Wachstum des Marktes für OLED-Displays: Deuterium wird zunehmend bei der Herstellung von organischen Leuchtdioden (OLED)-Displays eingesetzt. Durch den Ersatz von Wasserstoff durch Deuterium in organischen Materialien können Hersteller die Stabilität verbessern und die Lebensdauer von OLED-Panels verlängern, was zu langlebigeren und energieeffizienteren Displays führt. Der globale Markt für OLED-Displays wird voraussichtlich mit einer CAGR von über 15 % von 2024 bis 2030 wachsen, was direkt zu einem erheblichen Anstieg des Deuteriumgasverbrauchs für diese Anwendung führt.

Erweiterung der globalen Kapazitäten für die Halbleiterfertigung: Signifikante Investitionsausgaben in neue Fertigungsanlagen (Fabs) und die Erweiterung bestehender Anlagen weltweit steigern die Nachfrage nach allen Spezialgasen, einschließlich Deuterium. Beispielsweise wurden zwischen 2022 und 2024 weltweite Bau- und Erweiterungsprojekte für Halbleiterfabriken im Wert von über 250 Milliarden US-Dollar angekündigt oder initiiert, wodurch neue Verbrauchszentren mit hohem Volumen für Deuteriumgas für die Erstausrüstung und die kontinuierliche Produktion geschaffen werden.

Markteinschränkungen:

Hohe Produktions- und Reinigungskosten: Die primäre Einschränkung liegt in der kapital- und energieintensiven Natur der Deuteriumproduktion durch Isotopentrenntechnologien. Die Gewinnung von Deuterium aus natürlichem Wasser (das nur etwa 0,0156 % Deuterium enthält) erfordert fortschrittliche und kostspielige Prozesse im Rahmen des Marktes für Isotopentrenntechnologien. Diese hohen Betriebskosten tragen erheblich zu den Gesamtkosten von Deuteriumgas bei, beeinträchtigen die Rentabilität und können seine breite Anwendung in weniger kritischen Bereichen einschränken, in denen die Kosteneffizienz von größter Bedeutung ist.

Spezialisierte Lagerungs- und Logistikanforderungen: Deuteriumgas, insbesondere in den ultrahohen Reinheitsgraden, die von der Halbleiterindustrie benötigt werden, erfordert spezialisierte kryogene Lagerungs- und Transportinfrastrukturen. Dazu gehören Hochdruckzylinder, dedizierte Pipelines und strenge Handhabungsprotokolle zur Verhinderung von Kontaminationen und zur Gewährleistung der Sicherheit. Diese spezialisierten logistischen Anforderungen erhöhen die Lieferkettenkosten um 15-20 % im Vergleich zu Standard-Industriegasen und stellen eine Herausforderung für die breitere Marktzugänglichkeit und die effiziente Lieferung an abgelegene Produktionsstandorte dar.

Wettbewerbslandschaft des Marktes für Deuteriumgas für Halbleiter

Der Markt für Deuteriumgas für Halbleiter weist eine wettbewerbsintensive Landschaft auf, die globale Industriegasriesen, spezialisierte Isotopenproduzenten und Chemieunternehmen umfasst. Diese Unternehmen konzentrieren sich auf Produkte mit hoher Reinheit, robuste Lieferketten und technischen Support, um den strengen Anforderungen der Halbleiterindustrie gerecht zu werden:

Linde Gas: Als führendes globales Unternehmen für Industriegase und Anlagen bietet Linde Gas ein umfassendes Portfolio an Spezialgasen, einschließlich hochreinem Deuterium, das für Halbleiterfertigungsprozesse wie Ätzen und Abscheiden unerlässlich ist. Ihr umfangreiches globales Vertriebsnetz unterstützt die wichtigsten Halbleiterzentren.

Matheson Tri-Gas: Als wichtiger Anbieter von Industrie-, Medizin- und Spezialgasen bietet Matheson Tri-Gas eine Reihe von Deuteriumgasprodukten, die auf Halbleiteranwendungen zugeschnitten sind, wobei der Schwerpunkt auf ultrahoher Reinheit und kundenspezifischen Lieferlösungen liegt.

Cambridge Isotope Laboratories: Als weltweit führendes Unternehmen in der stabilen Isotopenindustrie ist Cambridge Isotope Laboratories auf die Herstellung von hochangereicherten stabilen Isotopen, einschließlich Deuterium, spezialisiert, die sowohl für Forschungs- als auch für industrielle Anwendungen, insbesondere im Bereich fortschrittlicher Materialien, unerlässlich sind.

Sigma-Aldrich: Als Teil von Merck KGaA liefert Sigma-Aldrich eine breite Palette von Laborchemikalien und Life-Science-Produkten, einschließlich deuterierter Verbindungen und Deuteriumgas für Forschungs- und Entwicklungszwecke, und bedient oft die anfänglichen Phasen der Halbleiterprozessinnovation.

Center of Molecular Research: Dieses Unternehmen ist typischerweise in der wissenschaftlichen Forschung und der spezialisierten Produktion von isotopischen Materialien tätig und trägt zur Nischenversorgung von Deuterium und deuterierten Verbindungen für fortschrittliche wissenschaftliche und industrielle Anwendungen bei.

CSIC: Die China Shipbuilding Industry Corporation (CSIC) verfügt über Geschäftsbereiche, die in der spezialisierten Chemieproduktion, einschließlich Schwerwasser und Deuterium, tätig sind und zur heimischen Lieferkette Chinas für strategische Industriematerialien beitragen.

Heavy Water Board (HWB): Ein staatliches indisches Unternehmen, das Heavy Water Board (HWB), ist ein Hauptproduzent von Schwerwasser, das als entscheidender Rohstoff für die Deuteriumgewinnung dient und eine grundlegende Rolle im globalen Markt für Schwerwasser und der anschließenden Deuteriumversorgung spielt.

Isowater Corporation: Ein kanadisches Unternehmen, das sich auf die Produktion von hochreinem Deuteriumoxid (Schwerwasser) und angereichertem Deuteriumgas konzentriert, zielt Isowater Corporation auf Nischenmärkte ab, darunter Pharma, fortschrittliche Materialien und Halbleiteranwendungen.

Sumitomo Seika Chemical: Ein japanisches Chemieunternehmen mit einem diversifizierten Portfolio, Sumitomo Seika Chemical produziert hochreine Gase und Chemikalien, einschließlich Deuterium, und bedient die anspruchsvollen Anforderungen der Halbleiter- und Elektronikindustrie in Asien.

Aktuelle Entwicklungen & Meilensteine im Markt für Deuteriumgas für Halbleiter

März 2025: Linde Gas kündigte eine signifikante Erweiterung seiner Produktionsstätte für fortschrittliche Materialien in Taiwan an, um die Produktions- und Lieferkettenkapazitäten für Spezialgase, einschließlich Deuterium, zur Deckung der steigenden Nachfrage aus dem asiatisch-pazifischen Halbleiterwafer-Markt zu stärken.

November 2024: Matheson Tri-Gas hat Berichten zufolge eine strategische Partnerschaft mit einem führenden europäischen Chiphersteller abgeschlossen, um optimierte Deuterium-Liefer- und Reinigungssysteme für die nächste Generation von Extrem-Ultraviolett (EUV)-Lithografieprozessen gemeinsam zu entwickeln, mit dem Fokus auf die Verbesserung der Gasreinheit am Verbrauchsort.

August 2024: Cambridge Isotope Laboratories stellte eine neue Produktlinie von ultrareinen Deuteriumprodukten vor, die speziell für Anwendungen in der Atomlagenabscheidung (ALD) und Atomlagenätzung (ALE) entwickelt wurden und den komplexen Anforderungen der fortschrittlichen Logik- und Speicherbauelementfertigung gerecht werden.

Februar 2024: Isowater Corporation erhielt eine wichtige internationale Zertifizierung für sein verbessertes Schwerwasserproduktionsverfahren und positioniert sich damit, die globale Lieferstabilität für Deuteriumvorprodukte zu erhöhen, insbesondere für die wachstumsstarken Sektoren des Marktes für Spezialgase.

Dezember 2023: Sumitomo Seika Chemical nahm den Betrieb in seiner neuen fortschrittlichen Gasreinungsanlage in Japan auf, die speziell für die Verarbeitung und Lieferung von hochreinem Deuterium und anderen Edelgasen ausgelegt ist, die für die Spitzentechnologie der Halbleiterfertigung entscheidend sind.

Regionale Marktaufschlüsselung für Deuteriumgas für Halbleiter

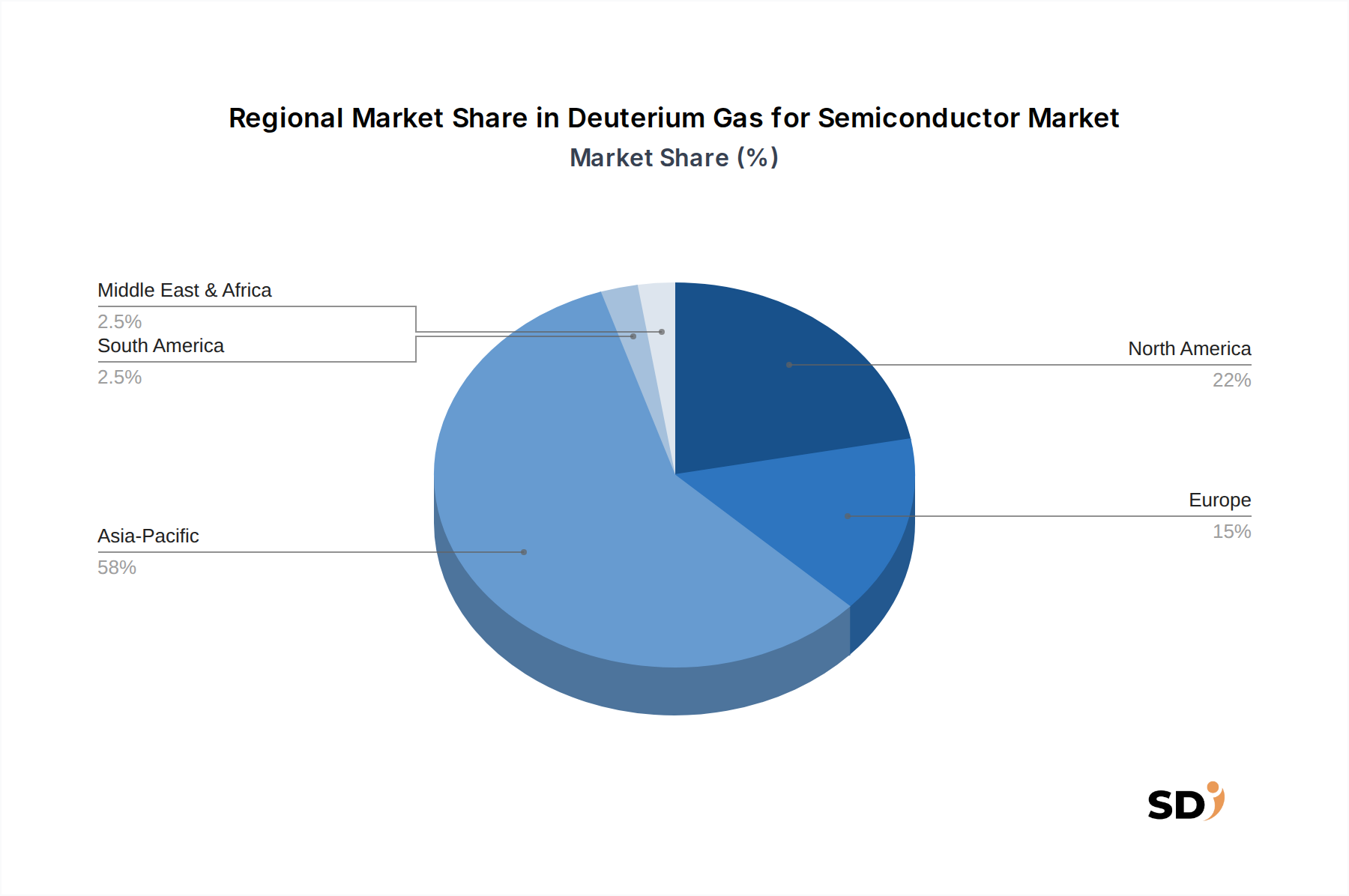

Der Markt für Deuteriumgas für Halbleiter weist erhebliche regionale Unterschiede auf, die hauptsächlich durch die Konzentration der Halbleiterfertigungskapazitäten und technologischen Fortschritte bestimmt werden. Asien-Pazifik ist der unangefochtene Marktführer und vereinnahmte im Jahr 2024 über 60 % des globalen Marktanteils, mit einer prognostizierten regionalen CAGR von über 6,5 %. Diese Dominanz wird durch die Präsenz großer Halbleiter-Foundries und IDMs in Südkorea, Taiwan, China und Japan begründet, die an der Spitze der fortschrittlichen Chip-Produktion stehen und riesige Mengen an hochreinem Deuterium für ihre Ätz- und Abscheideverfahren benötigen. Die Region ist aufgrund laufender Investitionen in den Bau und die Erweiterung neuer Fabs auch die am schnellsten wachsende Region.

Nordamerika stellt einen beträchtlichen, wenn auch reiferen Markt dar und vereinnahmte im Jahr 2024 etwa 18 % des globalen Anteils. Die Nachfrage der Region wird durch starke F&E-Aktivitäten, ein robustes Ökosystem von integrierten Geräteherstellern und jüngste staatliche Initiativen wie den CHIPS Act angeheizt, die darauf abzielen, die heimische Halbleiterfertigung zu fördern. Das Wachstum dieser Region ist stabil und wird durch konsistente Investitionen in fortschrittliche Verpackungstechnologien und die Entwicklung von Chips der nächsten Generation gestützt.

Europa trägt rund 12 % zum Marktanteil für Deuteriumgas für Halbleiter bei. Obwohl Europa historisch gesehen nicht so dominant in der Volumenfertigung war wie der asiatisch-pazifische Raum, erlebt es eine Wiederbelebung der Investitionen in Halbleiter, insbesondere in Deutschland und Frankreich, wobei der Schwerpunkt auf Spezialanwendungen wie der Automobil- und Industrielektronik liegt. Die Nachfrage dieser Region wird durch Innovationen in Nischenbereichen und konzertierte Bemühungen zum Aufbau einer widerstandsfähigen heimischen Lieferkette angetrieben.

Der Nahe Osten & Afrika und Südamerika machen zusammen den verbleibenden Marktanteil aus, mit einer aufkeimenden, aber wachsenden Nachfrage. Diese Regionen werden hauptsächlich durch expandierende Elektronikmontagebetriebe, die lokale Herstellung weniger fortschrittlicher Halbleiterkomponenten und wachsende Forschungsinitiativen angetrieben, anstatt durch groß angelegte, fortschrittliche Chip-Fertigung. Obwohl mengenmäßig kleiner, bieten diese Regionen zukünftige Wachstumschancen, da sich die globalen Halbleiterlieferketten diversifizieren und lokale Industriestandards entwickeln.

Technologische Innovationsdynamik im Markt für Deuteriumgas für Halbleiter

Die Innovation im Markt für Deuteriumgas für Halbleiter konzentriert sich weitgehend auf die Verbesserung der Reinheit, die Optimierung der Lieferung und die Erforschung neuartiger Anwendungen, die die einzigartigen isotopischen Eigenschaften von Deuterium für die Leistung fortschrittlicher Bauelemente nutzen. Zwei bis drei disruptive technologische Trends sind erkennbar:

Produktions- und Liefersysteme für ultrareines (UHP) Deuterium: Mit schrumpfenden Prozessknoten nähert sich die Toleranz für Verunreinigungen Null. Die F&E-Investitionen konzentrieren sich stark auf die Entwicklung neuer Produktionsmethoden für 5N-Reinheits-Deuteriumgas und sogar 6N-Reinheitsmethoden, die Verunreinigungen minimieren, sowie auf fortschrittliche Gasreinigungs- und Inline-Überwachungssysteme. Dazu gehören Membrantrennungstechnologien und Verbesserungen bei der kryogenen Destillation. Die Einführungsfristen sind für neue Fabs sofort gegeben, mit kontinuierlichen Upgrades in bestehenden Anlagen. Diese Innovationen stärken die Geschäftsmodelle der etablierten Anbieter, indem sie sicherstellen, dass die Lieferanten die sich entwickelnden Industriestandards erfüllen können, erfordern jedoch erhebliche Investitionsausgaben für fortschrittliche Infrastruktur.

Optimierung von Deuterium in Atomlagenprozessen (ALD/ALE): Der kinetische Isotopeneffekt von Deuterium macht es für die Atomlagenabscheidung (ALD) und Atomlagenätzung (ALE) – entscheidend für präzises Materialwachstum und -entfernung im atomaren Maßstab – unverzichtbar. Zukünftige Innovationen konzentrieren sich auf die Entwicklung von Precursor-Chemikalien und Prozessrezepturen, die Deuterium optimal für hochkonforme Schichten und schädigungsfreie Ätzungen einsetzen. Dies beinhaltet die Erforschung neuartiger deuterierter Precursoren für bestimmte Materialien (z. B. High-k-Dielektrika, Metall-Gates). Die Einführung ist mittelfristig, da ALD/ALE in der fortschrittlichen Fertigung immer weiter verbreitet sind. Dies stärkt die Nachfrage nach spezialisiertem, hochreinem Deuterium und festigt die Position von Lieferanten, die integrierte Prozesslösungen anbieten können.

In-situ-Deuteriumerzeugung und -recycling auf Fabrik-Ebene: Um Lieferkettenrisiken zu mindern und die hohen Logistikkosten für die externe Gaslieferung zu senken, werden Technologien zur Erzeugung von Deuterium vor Ort (z. B. durch Wasserelektrolyse in Kombination mit lokaler Isotopentrennung) und zur Rückgewinnung aus Abluftströmen erforscht. Obwohl noch in den Anfängen, könnte dies erhebliche Betriebseffizienzen bieten und die Lieferresilienz verbessern. Die Einführungsfristen sind langfristig und erfordern erhebliche F&E-Investitionen sowie behördliche Zulassungen für Sicherheit und Umweltauswirkungen. Diese Innovation birgt eine potenzielle langfristige Bedrohung für traditionelle Gasliefermodelle, eröffnet aber auch neue Möglichkeiten für Technologieführer, die sich auf kompakte, effiziente Isotopenmanagement-Systeme spezialisiert haben.

Kundensegmentierung & Kaufverhalten im Markt für Deuteriumgas für Halbleiter

Die Kundensegmentierung im Markt für Deuteriumgas für Halbleiter konzentriert sich hauptsächlich auf die Art und den Umfang der Halbleiterfertigungsbetriebe, was unterschiedliche Reinheitsanforderungen, Volumennachfragen und Beschaffungsstrategien widerspiegelt. Zu den wichtigsten Segmenten gehören:

Integrierte Gerätehersteller (IDMs) & reine Foundries: Dies sind die größten Verbraucher, die große Mengen an ultrareinem Deuterium (z. B. 4N-Reinheits-Deuteriumgas, 5N-Reinheits-Deuteriumgas) für kritische Prozesse wie Plasmaätzen, Abscheiden und Passivierung benötigen. Ihre Kaufkriterien werden von Lieferzuverlässigkeit, garantierten Reinheitsgraden, technischem Support und der Einhaltung strenger Qualitäts- und Sicherheitsstandards dominiert. Die Preissensibilität ist bei essentiellen Prozessgasen relativ gering, da jede Kompromittierung zu erheblichen Produktionsausfällen führen kann. Die Beschaffung erfolgt typischerweise über langfristige Verträge direkt mit großen Industriegasanbietern.

OLED-Displayhersteller: Dieses Segment stellt einen wachsenden Endverbraucher dar, der Deuterium zur Verlängerung der Lebensdauer und Leistungsfähigkeit von OLED-Panels einsetzt. Obwohl die Reinheitsanforderungen hoch sind, sind sie möglicherweise etwas weniger streng als bei fortschrittlichen Logik-Halbleiter-Fabs. Bei den Kaufkriterien liegt der Schwerpunkt auf Konsistenz, Kosteneffizienz und etablierten Lieferketten. Die Beschaffung erfolgt oft über Direktverträge, aber es gibt eine stärkere Betonung auf wettbewerbsfähige Preise aufgrund geringerer Margen in der Unterhaltungselektronik im Vergleich zu High-End-Halbleitern.

Forschungs- & Entwicklungseinrichtungen: Universitäten, nationale Labore und unternehmensinterne F&E-Zentren bilden ein kleineres Volumen und hochspezialisiertes Segment. Sie benötigen verschiedene Qualitäten von Deuterium, manchmal mit spezifischen isotopischen Anreicherungen, für experimentelle Arbeiten in neuen Materialien, Bauelementphysik und Prozessentwicklung. Die Preissensibilität ist moderat und wird durch die Notwendigkeit spezifischer, oft kundenspezifischer Produktvorgaben und schneller Lieferungen ausgeglichen. Die Beschaffung erfolgt typischerweise projektbasiert über spezialisierte Chemiehändler oder direkt von Isotopenproduzenten.

Spezialmaterial- & Chemieproduzenten: Unternehmen, die deuterierte Verbindungen für andere Industrien (z. B. Pharma, Glasfaser) herstellen, bilden ebenfalls ein Kundensegment. Ihre Kaufkriterien konzentrieren sich auf die Massenversorgung, Reinheit und Kosteneffizienz von Rohdeuterium. Sie befassen sich oft mit dem Markt für Schwerwasser als primärem Input. Die Beschaffung erfolgt häufig über große Volumen und langfristige Liefervereinbarungen.

Bemerkenswerte Veränderungen in den Käuferpräferenzen umfassen eine zunehmende Betonung der Widerstandsfähigkeit der Lieferkette und der Diversifizierung, die durch jüngste geopolitische Ereignisse und logistische Störungen bedingt sind. Es gibt auch eine wachsende Nachfrage nach Lieferanten, die nachhaltige Produktionspraktiken nachweisen und umfassende technische Dienstleistungen und Support für komplexe Gasbehandlungssysteme in Reinraumumgebungen anbieten können.

Segmentierung nach Deuteriumgas für Halbleiter

1. Anwendung

1.1. Halbleiter

1.2. OLED

2. Typen

2.1. 4N Reinheits Deuteriumgas

2.2. 5N Reinheits Deuteriumgas

Segmentierung nach Geografie für Deuteriumgas für Halbleiter

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Deuteriumgas für Halbleiter ist ein integraler Bestandteil des globalen Trends, der von der exponentiell steigenden Nachfrage nach fortschrittlicher Elektronik und der kritischen Rolle, die hochreine Spezialgase wie Deuterium in deren Fertigung spielen, angetrieben wird. Deutschland, als eine der führenden Industrienationen Europas, spielt eine signifikante Rolle in der gesamten Wertschöpfungskette der Halbleiter, von der Forschung und Entwicklung bis hin zur spezialisierten Fertigung und Anwendungsentwicklung, insbesondere in Sektoren wie Automobil, Industrieautomation und erneuerbare Energien, die alle auf hochleistungsfähige Halbleiter angewiesen sind. Der deutsche Markt für Deuteriumgas dürfte mit der globalen Wachstumsrate des Marktes mithalten oder diese sogar übertreffen, angetrieben durch gezielte Investitionen in die heimische Halbleiterproduktion und die Bemühungen der Europäischen Union, ihre technologische Souveränität zu stärken. Unternehmen wie Infineon Technologies und auch neue Fabrikprojekte, die auf deutsche oder europäische Standorte abzielen, sind wichtige potenzielle Abnehmer für Deuteriumgas. Regulatorische Rahmenbedingungen wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) sind für alle chemischen Substanzen, einschließlich Deuteriumgas, in Deutschland und der EU von Bedeutung und stellen sicher, dass Sicherheit und Umweltschutzstandards eingehalten werden. TÜV-Zertifizierungen spielen eine wichtige Rolle bei der Gewährleistung der Produkt- und Prozesssicherheit in der stark regulierten deutschen Industrie. Die Beschaffung von Deuteriumgas in Deutschland erfolgt typischerweise über etablierte industrielle Gasversorger, die über die notwendige Infrastruktur für die Lieferung und sichere Handhabung von Spezialgasen verfügen. Die Vertriebskanäle sind oft direkt zwischen Gasherstellern und großen Halbleiterfertigern oder durch spezialisierte Distributoren für kleinere Mengen oder Forschungszwecke. Das Konsumverhalten der deutschen Industrie zeichnet sich durch ein starkes Augenmerk auf Qualität, Zuverlässigkeit und technologische Partnerschaft aus. Unternehmen legen Wert auf langfristige Lieferbeziehungen, technische Unterstützung und die Gewissheit, dass Lieferanten strenge deutsche und europäische Qualitäts- und Sicherheitsstandards erfüllen. Angesichts der Bedeutung von Deuterium für fortschrittliche Prozesse wie die EUV-Lithografie ist davon auszugehen, dass der Markt in Deutschland weiterhin wächst, unterstützt durch staatliche Förderprogramme und die strategische Ausrichtung auf technologische Unabhängigkeit.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Halbleiter

5.1.2. OLED

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. 4N Reinheits Deuteriumgas

5.2.2. 5N Reinheits Deuteriumgas

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Halbleiter

6.1.2. OLED

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. 4N Reinheits Deuteriumgas

6.2.2. 5N Reinheits Deuteriumgas

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Halbleiter

7.1.2. OLED

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. 4N Reinheits Deuteriumgas

7.2.2. 5N Reinheits Deuteriumgas

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Halbleiter

8.1.2. OLED

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. 4N Reinheits Deuteriumgas

8.2.2. 5N Reinheits Deuteriumgas

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Halbleiter

9.1.2. OLED

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. 4N Reinheits Deuteriumgas

9.2.2. 5N Reinheits Deuteriumgas

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Halbleiter

10.1.2. OLED

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. 4N Reinheits Deuteriumgas

10.2.2. 5N Reinheits Deuteriumgas

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Linde Gas

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Matheson Tri-Gas

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Cambridge Isotope Laboratories

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Sigma-Aldrich

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Center of Molecular Research

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. CSIC

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Heavy Water Board (HWB)

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Isowater Corporation

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Sumitomo Seika Chemical

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 4: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 7: Umsatz (million) nach Typen 2025 & 2033

Abbildung 8: Volumen (K) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 11: Umsatz (million) nach Land 2025 & 2033

Abbildung 12: Volumen (K) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 15: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 16: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 19: Umsatz (million) nach Typen 2025 & 2033

Abbildung 20: Volumen (K) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 23: Umsatz (million) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 28: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 31: Umsatz (million) nach Typen 2025 & 2033

Abbildung 32: Volumen (K) nach Typen 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 35: Umsatz (million) nach Land 2025 & 2033

Abbildung 36: Volumen (K) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 39: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 40: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 43: Umsatz (million) nach Typen 2025 & 2033

Abbildung 44: Volumen (K) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 47: Umsatz (million) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (million) nach Typen 2025 & 2033

Abbildung 56: Volumen (K) nach Typen 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 59: Umsatz (million) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen starken Schwerpunkt auf Primärforschung, die einen erheblichen Anteil von 75 % unserer gesamten Datenerfassungs- und Validierungsbemühungen ausmacht. Dieser qualitative und quantitative Ansatz beinhaltet umfangreiche Interviews und Diskussionen mit wichtigen Stakeholdern entlang der Wertschöpfungskette für Deuteriumgas für Halbleiter und OLED. Ziel ist es, proprietäre Einblicke zu gewinnen, Sekundärbefunde zu validieren, nuancierte Marktdynamiken, Wettbewerbslandschaften, technologische Fortschritte und zukünftige Trends zu verstehen.

Anbieter von Spezialgasausrüstung und Reinigungssystemen

Material- & Chemiedistributoren für die Halbleiter-/OLED-Industrie

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

F&E-Leiter, Werkstoffe (Halbleiter/OLED)

30%

Beschaffungsmanager, Spezialgase & Chemikalien

30%

Verfahrenstechniker, Dünnschichtabscheidung/Ätzen

25%

VP/Direktor Lieferkette, Rohstoffe

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller/Lieferanten von Deuteriumgas

30%

Halbleitergießereien/IDMs

25%

Hersteller von OLED-Panels

20%

Anbieter von Spezialgasausrüstung und Reinigungssystemen

15%

Material- & Chemiedistributoren

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unseren Primärbemühungen macht die Sekundärforschung 25 % unserer Methodik aus und schafft ein robustes grundlegendes Marktverständnis. Diese Phase beinhaltet eine umfassende Überprüfung bestehender Literatur, Berichte und Datenbanken zur Ermittlung von Marktgröße, Segmentierung, historischen Trends und wichtigen Branchenakteuren. Wir halten uns strikt an die Nutzung glaubwürdiger, nicht marktforschungsbezogener Website-Quellen.

The Electrochemical Society (ECS): Relevant für Fortschritte in der Festkörperwissenschaft, Elektrochemie und verwandten Materialverarbeitungsprozessen.

Jahresberichte von Unternehmen, Investorenpräsentationen, Produktspezifikationen und Whitepapers.

Wissenschaftliche Zeitschriften und Patentdatenbanken.

Jeder Aspekt dieses Berichts, von Marktzahlen bis hin zu Trendanalysen, wird bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die aktuellste Marktintelligenz reflektiert wird.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine ausgeklügelte Mischung aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Datendreiecksbildung rigoros validiert wird. Dieser Ansatz gewährleistet eine ganzheitliche und genaue Marktgröße und Prognose für Deuteriumgas in Halbleiter- und OLED-Anwendungen.

Top-Down-Ansatz: Wir beginnen mit makroökonomischen Indikatoren und globalen Wachstumsprognosen für die Halbleiter- und OLED-Industrie. Diese breite Marktansicht wird dann systematisch segmentiert und eingegrenzt, um den gesamten adressierbaren Markt für Deuteriumgas auf der Grundlage seiner kritischen Anwendungen in diesen Sektoren zu schätzen.

Bottom-Up-Ansatz: Diese granulare Methodik umfasst die Aggregation der Marktgröße aus spezifischen Anwendungen und Verbrauchspunkten. Wichtige Kennzahlen und Variablen, die für diese Bottom-Up-Berechnung verwendet werden, umfassen:

Globale Halbleiter-Wafer-Starts: Nach Durchmesser (z. B. 300 mm, 200 mm) und Technologieknoten, entscheidend für die Schätzung der Prozessgasnachfrage.

Durchschnittlicher Deuteriumgasverbrauch pro Wafer/Prozessschritt: Für spezifische Anwendungen wie DUV-Lithografie, Atomlagenabscheidung (ALD) und metallorganische chemische Gasphasenabscheidung (MOCVD) in der fortschrittlichen Halbleiterfertigung.

Globale OLED-Panel-Herstellungskapazität: Bewertet nach Generation (z. B. Gen 6, Gen 8) und Produktionsvolumina, um den Materialbedarf zu ermitteln.

Durchschnittlicher Verkaufspreis (ASP) von hochreinem Deuteriumgas: Pro Einheit (z. B. pro Literäquivalent oder pro Kilogramm) über verschiedene Reinheitsgrade und Regionen hinweg.

Mehrstufige Datendreiecksbildung: Daten aus Primär- und Sekundärquellen sowie aus Top-Down- und Bottom-Up-Modellen werden abgeglichen und harmonisiert. Dieser iterative Prozess eliminiert Diskrepanzen, validiert Annahmen und generiert eine robuste Marktschätzung und Prognose für 2026-2034, unter Berücksichtigung technologischer Fortschritte (z. B. Gate-All-Around-FETs, fortschrittliche Verpackung, OLED-Architekturen der nächsten Generation) und geopolitischer Einflüsse.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, hochzuverlässige Marktinformationen zu liefern. Unser robuster Datenvalidierungsprozess gewährleistet eine geschätzte Datengenauigkeit von 85-90 %. Dies wird durch mehrere kritische Schritte erreicht:

Strikte Kreuzvalidierung: Alle Datenpunkte, Marktgrößen und Prognosen werden sorgfältig mit mehreren unabhängigen Quellen abgeglichen und durch Experteninterviews validiert.

Expertenprüfung: Unser internes Team von Senior-Analysten, spezialisiert auf Halbleiter und Werkstoffe, führt eine gründliche Überprüfung aller Ergebnisse und Methoden durch.

Kontinuierliche Feedbackschleife: Erkenntnisse aus Primärgesprächen fließen kontinuierlich in den Modellierungsprozess ein, um Annahmen zu verfeinern und die Genauigkeit zu verbessern.

Quantitative und qualitative Prüfungen: Sowohl statistische Analysen als auch qualitative Begründungen werden angewendet, um die Datenintegrität und logische Konsistenz über alle Marktsegmente und Prognoseperioden hinweg sicherzustellen.

Aktualität: Als Standardpraxis im Unternehmen wird jeder Bericht bis zum Kaufdatum aktualisiert, wobei die neuesten verfügbaren Marktentwicklungen und Informationen einbezogen werden, um sicherzustellen, dass unsere Kunden die aktuellsten und relevantesten Daten für ihre strategischen Entscheidungen erhalten.

Häufig gestellte Fragen

1. Welche Region bietet die bedeutendsten Wachstumschancen für Deuteriumgas in Halbleitern?

Obwohl nicht ausdrücklich als am schnellsten wachsend bezeichnet, dominiert der asiatisch-pazifische Raum die Halbleiterfertigung und wird voraussichtlich ein robustes Wachstum bieten. Entstehende Möglichkeiten können auch in Regionen entstehen, die ihre fortschrittlichen Fertigungskapazitäten erweitern, angetrieben durch eine CAGR von 5,76 % im Gesamtmarkt.

2. Warum ist der asiatisch-pazifische Raum eine dominante Region auf dem Markt für Deuteriumgas für Halbleiter?

Der asiatisch-pazifische Raum hält etwa 58 % des globalen Marktanteils, hauptsächlich aufgrund seiner etablierten und wachsenden Halbleiterproduktionszentren in Ländern wie China, Südkorea und Taiwan. Diese Regionen treiben die Nachfrage nach hochreinem Deuteriumgas an, das für die fortschrittliche Chipfertigung unerlässlich ist.

3. Was sind die primären Eintrittsbarrieren und Wettbewerbsvorteile auf dem Deuteriumgasmarkt für Halbleiter?

Erhebliche Barrieren sind die kapitalintensive Natur der Isotopentrennungs- und Reinigungstechnologien, strenge Reinheitsanforderungen (z. B. 4N, 5N) und die Notwendigkeit spezialisierter Vertriebsnetze. Bestehende Akteure wie Linde Gas und Matheson Tri-Gas nutzen proprietäre Technologie und etablierte Lieferketten.

4. Was sind die wichtigsten Anwendungs- und Reinheitssegmente für Deuteriumgas in der Halbleiterfertigung?

Die primären Anwendungen umfassen die Halbleiterfertigung selbst und die OLED-Technologie. Wichtige Produkttypen werden nach Reinheitsgraden definiert, wie z. B. 4N Reinheits Deuteriumgas und 5N Reinheits Deuteriumgas, die auf spezifische Fertigungsanforderungen zugeschnitten sind.

5. Wer sind die führenden Unternehmen, die Deuteriumgas für die Halbleiterindustrie liefern?

Zu den wichtigsten Akteuren gehören Linde Gas, Matheson Tri-Gas und Cambridge Isotope Laboratories. Weitere namhafte Unternehmen sind Sigma-Aldrich, Heavy Water Board (HWB) und Sumitomo Seika Chemical, die alle zu einer wettbewerbsorientierten Landschaft beitragen, die sich auf die Versorgung mit hoher Reinheit konzentriert.

6. Wie beeinflussen internationale Handelsströme und Import-/Exportdynamiken den Markt für Deuteriumgas für Halbleiter?

Der Markt stützt sich auf spezialisierte Produktionsanlagen, die sich oft in wenigen Ländern befinden und globale Handelsströme erfordern, um Halbleiterproduktionszentren zu versorgen. Diese Dynamik bedeutet, dass Import- und Exportbestimmungen und die Logistik entscheidend für die Aufrechterhaltung der Lieferkettentransparenz für hochreine Gase sind.