Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktentwicklung für Demo-Automatisierungssoftware wird voraussichtlich 6,65 Milliarden US-Dollar bis 2033 erreichen

Demo-Automatisierungssoftware

Marktentwicklung für Demo-Automatisierungssoftware wird voraussichtlich 6,65 Milliarden US-Dollar bis 2033 erreichen

Demo-Automatisierungssoftware by Anwendung (Kleine Unternehmen, Mittlere Unternehmen, Große Unternehmen), by Typen (Geführte Demos, Live-Demonstrationen, Sonstige), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Norden, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 102

Wichtige Erkenntnisse für den Markt für Demo-Automatisierungssoftware

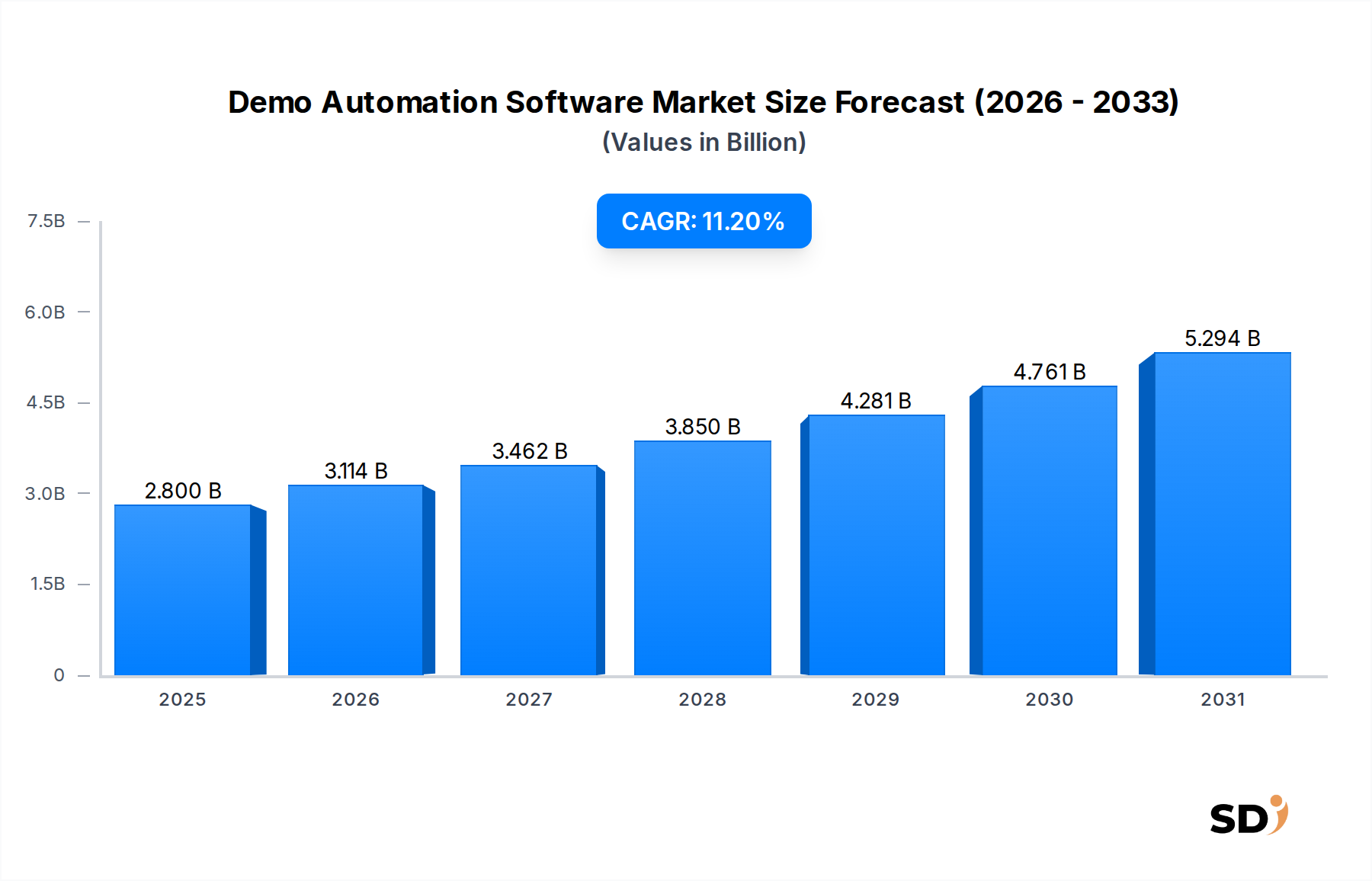

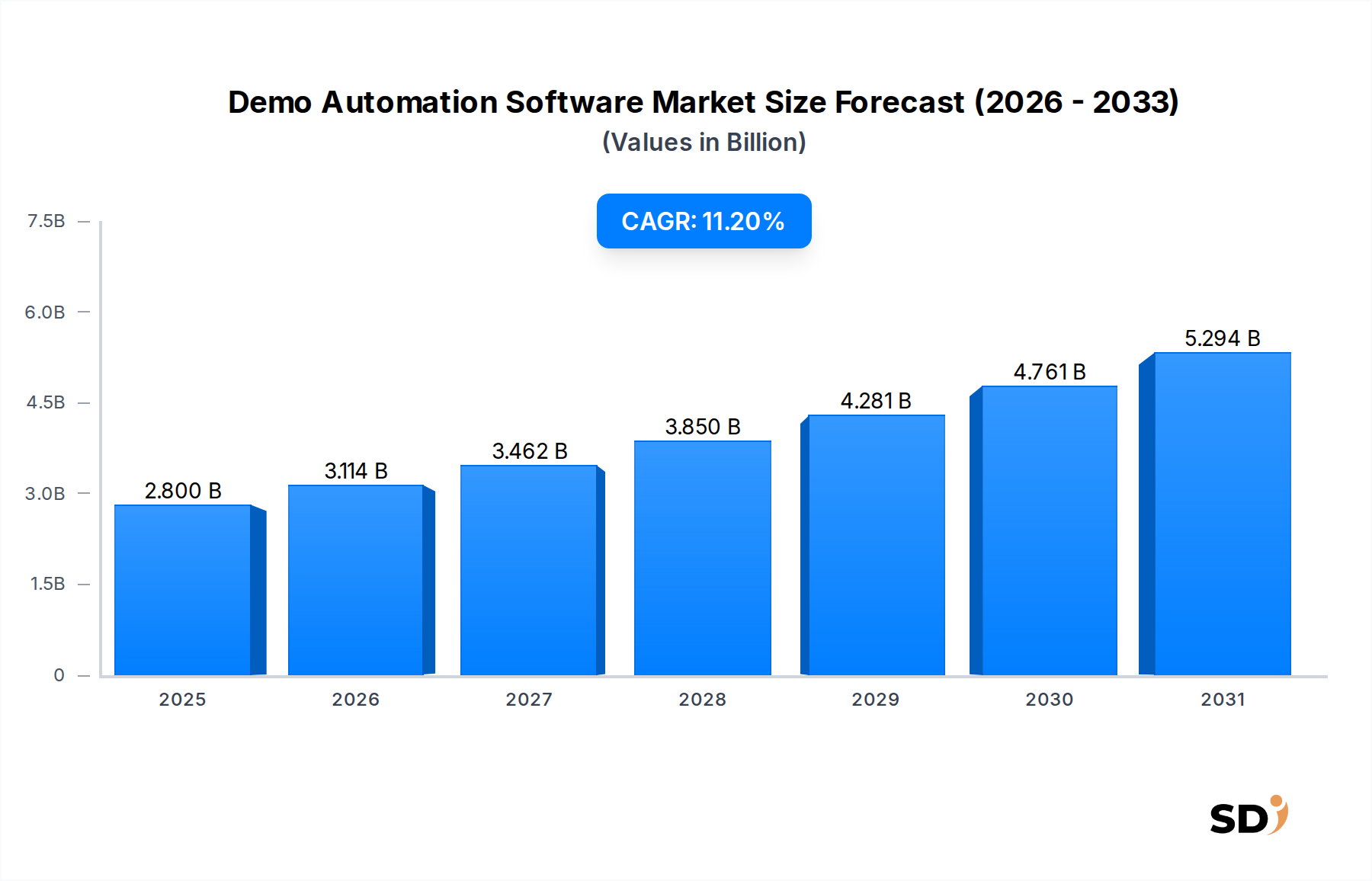

Der globale Markt für Demo-Automatisierungssoftware verzeichnet ein robustes Wachstum, angetrieben durch das beschleunigte Tempo der digitalen Transformation in allen Branchen und die zunehmende Notwendigkeit effizienter, personalisierter Vertriebsprozesse. Der Markt, der im Jahr 2025 auf geschätzte 2,8 Milliarden US-Dollar (ca. 2,6 Milliarden €) bewertet wurde, wird voraussichtlich signifikant wachsen und bis 2034 etwa 7,4 Milliarden US-Dollar (ca. 6,8 Milliarden €) erreichen, was eine überzeugende jährliche Wachstumsrate (CAGR) von 11,2 % über den Prognosezeitraum zeigt. Dieser Aufwärtstrend wird grundlegend durch das unermüdliche Streben von Unternehmen nach gesteigerter Vertriebsproduktivität, optimierten Kundenerlebnissen und der Skalierbarkeit ihrer Go-to-Market-Strategien in einem zunehmend Remote-First-Geschäftsumfeld vorangetrieben.

Demo-Automatisierungssoftware Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

2.800 B

2025

3.114 B

2026

3.462 B

2027

3.850 B

2028

4.281 B

2029

4.761 B

2030

5.294 B

2031

Wichtige Nachfragetreiber sind die eskalierende Akzeptanz virtueller Vertriebsmodelle, die hochentwickelte Werkzeuge für interaktive und selbstgesteuerte Produktdemonstrationen erfordern. Der Wandel hin zu einer Product-Led-Growth-Softwaremarkt-Strategie, bei der das Produkt selbst die Kundenakquise und -bindung vorantreibt, befeuert ebenfalls die Nachfrage nach Automatisierungslösungen, die den Produktwert autonom präsentieren können. Makro-Tailwinds, wie die durchdringende Expansion des SaaS-Marktes und die breitere Bewegung hin zu digitalen Transformationslösungen, schaffen einen fruchtbaren Boden für Demo-Automatisierungsplattformen, um zu gedeihen. Diese Plattformen werden zu unverzichtbaren Bestandteilen moderner Vertriebstechnologie-Stacks und bieten Fähigkeiten, die von der Erstellung hyperpersonalisierter Demo-Umgebungen im Handumdrehen bis hin zur Bereitstellung aufschlussreicher Analysen über das Käuferengagement reichen. Die kontinuierliche Evolution des Marktes für künstliche Intelligenzsoftware verbessert diese Lösungen weiter, ermöglicht prädiktive Analysen, automatisierte Content-Erstellung und dynamische Demo-Anpassungen und festigt so ihre strategische Bedeutung. Der Marktausblick bleibt außerordentlich positiv und ist gekennzeichnet durch kontinuierliche Innovationen, die darauf abzielen, die Vertriebszykluszeiten zu verkürzen, die Konversionsraten zu verbessern und den Zugang zu Produktinformationen für potenzielle Kunden weltweit zu demokratisieren.

Dominierendes Anwendungssegment im Markt für Demo-Automatisierungssoftware

Innerhalb des Marktes für Demo-Automatisierungssoftware hält das Anwendungssegment, das die Bedürfnisse von Großunternehmen abdeckt, derzeit einen dominanten Anteil am Umsatz, angetrieben durch eine Konvergenz von Faktoren, die für diese Unternehmensebene einzigartig sind. Während die Segmente Kleinunternehmen und mittlere Unternehmen ein starkes Wachstumspotenzial und eine zunehmende Akzeptanz aufweisen, verfügen Großunternehmen typischerweise über komplexere Vertriebszyklen, höhere durchschnittliche Vertragswerte und einen größeren Bedarf an hochgradig angepassten, skalierbaren und integrierten Sales-Enablement-Tools. Ihre umfangreichen Produktportfolios und vielfältigen Kundenstämme erfordern hochentwickelte Demo-Automatisierungsplattformen, die komplexe Anwendungsfälle unterstützen, nahtlos in bestehende Enterprise-Softwaremarkt-Infrastrukturen integriert werden und ein global konsistentes Markenerlebnis ermöglichen.

Großunternehmen investieren erheblich in die Demo-Automatisierung, um ihre oft langwierigen Vertriebsprozesse zu optimieren, die Abhängigkeit von knappen Vertriebsingenieurressourcen zu verringern und potenziellen Kunden mit hohem Wert einen überlegenen, personalisierten Kaufprozess zu bieten. Die von großen Organisationen verwendeten Plattformen müssen robuste Sicherheitsfunktionen, erweiterte Analysen, umfangreiche API-Unterstützung (was die Bedeutung des API-Management-Softwaremarktes für nahtlose Integrationen unterstreicht) und unternehmensweite Skalierbarkeit bieten. Hauptakteure in diesem Segment konzentrieren sich auf Lösungen, die eine Echtzeit-Anpassung von Demo-Umgebungen, die Integration mit CRM-Systemen wie Salesforce und die Fähigkeit, Tausende von personalisierten Demos pro Monat ohne manuelle Eingriffe zu generieren, ermöglichen. Dieses anspruchsvolle Nachfrageprofil führt zu höheren durchschnittlichen Verkaufspreisen und größeren Bereitstellungsverträgen, was die Umsatzdominanz des Segments Großunternehmen festigt. Während die Wachstumsrate im Softwaremarkt für kleine und mittlere Unternehmen aufgrund ihres Bedarfs an kostengünstiger Skalierung bemerkenswert ist, sorgen das schiere Volumen und die Komplexität der Anforderungen großer Unternehmen für ihre anhaltende Führung im gesamten Markt für Demo-Automatisierungssoftware. Der Trend geht zu Plattformen, die gestaffelte Preise und modulare Funktionen anbieten, um beide Enden des Spektrums zu bedienen, aber Großunternehmen bleiben der Eckpfeiler für erhebliche Umsatzerlöse und die Entwicklung fortschrittlicher Funktionen.

Wichtige Markttreiber und Einschränkungen im Markt für Demo-Automatisierungssoftware

Der Markt für Demo-Automatisierungssoftware wird von einem dynamischen Zusammenspiel potenter Treiber und inhärenter Einschränkungen beeinflusst. Ein Haupttreiber ist die steigende Nachfrage nach Effizienz und Produktivitätssteigerungen im Vertrieb, angetrieben durch Wettbewerbsdruck und steigende Vertriebskosten. Unternehmen nutzen Demo-Automatisierung, um die durchschnittliche Vertriebszykluszeit um 20-30 % zu verkürzen und die Kapazität des Vertriebsteams zu erhöhen, indem sie es Vertriebsmitarbeitern ermöglichen, personalisierte Demos nach Bedarf zu generieren, anstatt auf die Unterstützung des Vertriebsingenieurwesens zu warten. Dies führt direkt zu einer verbesserten Konversionsrate von Leads zu Opportunities, einer kritischen Kennzahl zur Optimierung des Umsatzes.

Ein weiterer bedeutender Treiber ist die weit verbreitete Einführung von Remote- und Hybrid-Arbeitsmodellen. Bis 2023 waren über 70 % der B2B-Vertriebsinteraktionen digital-first, was hochentwickelte virtuelle Engagement-Tools erforderte. Demo-Automatisierungsplattformen adressieren dies, indem sie interaktive, selbstgesteuerte Erlebnisse bieten, die persönliche Produktinteraktionen simulieren und 24/7 verfügbar sind. Diese Flexibilität ist entscheidend für die Einbindung globaler Interessenten über verschiedene Zeitzonen hinweg. Darüber hinaus treibt die Notwendigkeit personalisierter Kundenerlebnisse die Akzeptanz voran. Studien zeigen, dass 72 % der Käufer personalisierte Interaktionen erwarten, und die Demo-Automatisierung ermöglicht die schnelle Erstellung maßgeschneiderter Demonstrationen, die spezifische Funktionen oder Anwendungsfälle hervorheben, die für die Bedürfnisse eines einzelnen Interessenten relevant sind, oft unter Nutzung von Erkenntnissen aus dem Markt für künstliche Intelligenzsoftware.

Der Markt steht jedoch vor bemerkenswerten Einschränkungen. Die Anfangsinvestition und die wahrgenommene Komplexität der Implementierung neuer Vertriebstechnologien können für einige Organisationen, insbesondere für kleinere Unternehmen mit begrenzten IT-Ressourcen, eine Hürde darstellen. Integrationsherausforderungen mit bestehenden CRM-, ERP- und Sales-Enablement-Softwaremarkt-Ökosystemen können ebenfalls die Akzeptanz behindern und erhebliche technische Anstrengungen erfordern. Der Widerstand gegen Veränderungen bei traditionellen Vertriebsteams, die an manuelle Demo-Prozesse gewöhnt sind, stellt eine kulturelle Hürde dar, die umfassende Schulungs- und Change-Management-Strategien erfordert. Schließlich können Bedenken hinsichtlich Datensicherheit und Datenschutz, insbesondere bei der Präsentation sensibler Produktmerkmale oder Kundendaten in Demo-Umgebungen, die Akzeptanz in stark regulierten Branchen verlangsamen. Die Gewährleistung der Einhaltung globaler Datenschutzbestimmungen ist für Marktteilnehmer von größter Bedeutung.

Wettbewerbslandschaft des Marktes für Demo-Automatisierungssoftware

Der Markt für Demo-Automatisierungssoftware zeichnet sich durch eine lebendige und sich entwickelnde Wettbewerbslandschaft aus, die eine Mischung aus etablierten Akteuren und innovativen Start-ups umfasst, die um Marktanteile kämpfen. Diese Unternehmen verbessern kontinuierlich ihre Plattformen, um anspruchsvollere Funktionen, bessere Integrationen und verbesserte Benutzererlebnisse anzubieten:

Consensus: Ein führendes Unternehmen im Bereich der intelligenten Demo-Automatisierung, Consensus bietet KI-gestützte personalisierte Video- und interaktive Demos, die es Käufern ermöglichen, sich selbst zu qualifizieren und Vertriebszyklen zu beschleunigen.

Navattic: Spezialisiert auf die Erstellung interaktiver Produktdemos ohne Code, die es Marketing- und Vertriebsteams ermöglichen, leicht ansprechende Produkterlebnisse direkt im Browser zu erstellen und zu teilen.

Saleo: Bietet eine Plattform für Vertriebsteams zur Erstellung dynamischer, Echtzeit- und personalisierter Produktdemos, die eine sofortige Anpassung von Daten, Benutzeroberfläche und Arbeitsabläufen während Live-Präsentationen ermöglichen.

TestBox: Konzentriert sich auf die Bereitstellung von Sandbox-Umgebungen für die Softwarebewertung, die es Käufern ermöglicht, Produkte ohne Einrichtung selbst zu testen und so schnellere und fundiertere Kaufentscheidungen zu ermöglichen.

Storylane: Bietet eine interaktive Demo-Erstellungsplattform, mit der Benutzer personalisierte Produktdemos ohne Code erstellen, teilen und verfolgen können, wobei der Schwerpunkt auf Benutzerfreundlichkeit und Analysen liegt.

Demostack: Spezialisiert auf sofortige, anpassbare Produktdemos, die es Vertriebs- und Marketingteams ermöglichen, schnell maßgeschneiderte Demo-Umgebungen zu erstellen, die auf spezifische Kundenbedürfnisse zugeschnitten sind.

Reprise: Bietet eine umfassende Plattform zur Erstellung benutzerdefinierter Demo-Umgebungen, mit der interaktive Produkterlebnisse in großem Maßstab erfasst, bearbeitet und geliefert werden können.

ScreenSpace: Konzentriert sich auf Demo-Aufzeichnung und -Analysen und bietet Tools zur Erfassung von Produktdemonstrationen, deren Kommentierung und zur Gewinnung von Einblicken in das Zuschauerengagement.

Omedym: Spezialisiert auf die Erstellung personalisierter virtueller Verkaufserlebnisse, die es Vertriebsmitarbeitern ermöglichen, Käufer durch interaktive Inhalte und Demos mit tiefen Einblicken in das Engagement zu führen.

Walnut: Bietet eine No-Code-Plattform zur Erstellung interaktiver Produktdemos und konzentriert sich auf die Vereinfachung des Demo-Erstellungsprozesses für Vertriebs- und Marketingfachleute.

Demoboost: Bietet kollaborative Werkzeuge zur Demo-Erstellung, die es Vertriebs-, Marketing- und Produktteams ermöglichen, gemeinsam überzeugende und genaue Produktdemonstrationen zu erstellen.

Lancey: Liefert automatisierte Produkterlebnis-Demos und hilft Unternehmen, personalisierte interaktive Demos effizient für Interessenten zu generieren und zu verteilen.

Tourial: Konzentriert sich auf interaktive Produktrundgänge und Demos, die es Unternehmen ermöglichen, ihre Software mit ansprechenden, selbstgesteuerten Erlebnissen für Website-Besucher und Interessenten zu präsentieren.

Aktuelle Entwicklungen und Meilensteine im Markt für Demo-Automatisierungssoftware

Der Markt für Demo-Automatisierungssoftware ist gekennzeichnet durch kontinuierliche Innovation und strategische Fortschritte, die seine entscheidende Rolle im modernen Vertrieb und Marketing widerspiegeln.

Q4 2025: Demostack, ein prominenter Akteur, kündigte eine bedeutende Series-B-Finanzierungsrunde von 50 Millionen US-Dollar (ca. 46 Millionen €) an, die für den Ausbau seiner Fähigkeiten im Bereich künstliche Intelligenzsoftware zur Erzeugung hyperpersonalisierter Demos und zur Ausweitung seiner globalen Marktreichweite, insbesondere im Enterprise-Softwaremarkt, bestimmt ist.

Q1 2026: Mehrere führende Demo-Automatisierungsplattformen, darunter Reprise und Saleo, starteten verbesserte Integrationssuiten, die eine tiefere, bidirektionale Konnektivität mit wichtigen CRM-Plattformen (z. B. Salesforce, HubSpot) und Marketing-Automatisierungssystemen bieten. Diese Entwicklung verbesserte die Workflow-Effizienz für Vertriebsteams erheblich und bot reichhaltigere Datensynchronisierungsfunktionen.

Q2 2026: Navattic führte eine neue Funktion 'Vorlagenbibliothek' ein, die es Benutzern ermöglicht, auf vorgefertigte interaktive Demo-Vorlagen für verschiedene Branchen und Anwendungsfälle zuzugreifen. Dieser Schritt senkte die Eintrittsbarriere für Unternehmen, die eine schnelle Bereitstellung und einen messbaren ROI für kleine und mittlere Unternehmen anstreben.

Q3 2026: Eine strategische Partnerschaft wurde zwischen Consensus und einem wichtigen Anbieter von Sales-Enablement-Software geschlossen, die KI-gestützte Demo-Automatisierung direkt in das breitere Ökosystem für Vertriebsinhalte und Schulungen integriert. Diese Zusammenarbeit zielte darauf ab, Vertriebsmitarbeitern eine einheitliche Plattform vom Content-Discovery bis zur personalisierten Demo-Bereitstellung zu bieten.

Q4 2026: Storylane und Walnut stellten fortschrittliche Analyse-Dashboards vor, die Algorithmen des maschinellen Lernens nutzen, um prädiktive Einblicke in das Käuferverhalten während der Demos zu liefern. Diese Verbesserungen ermöglichten es Vertriebsteams, wichtige Engagement-Punkte zu identifizieren, Demo-Inhalte für höhere Konversionen zu optimieren und die Auswirkungen ihrer Demo-Strategien auf den gesamten Sales-Enablement-Softwaremarkt besser zu verstehen.

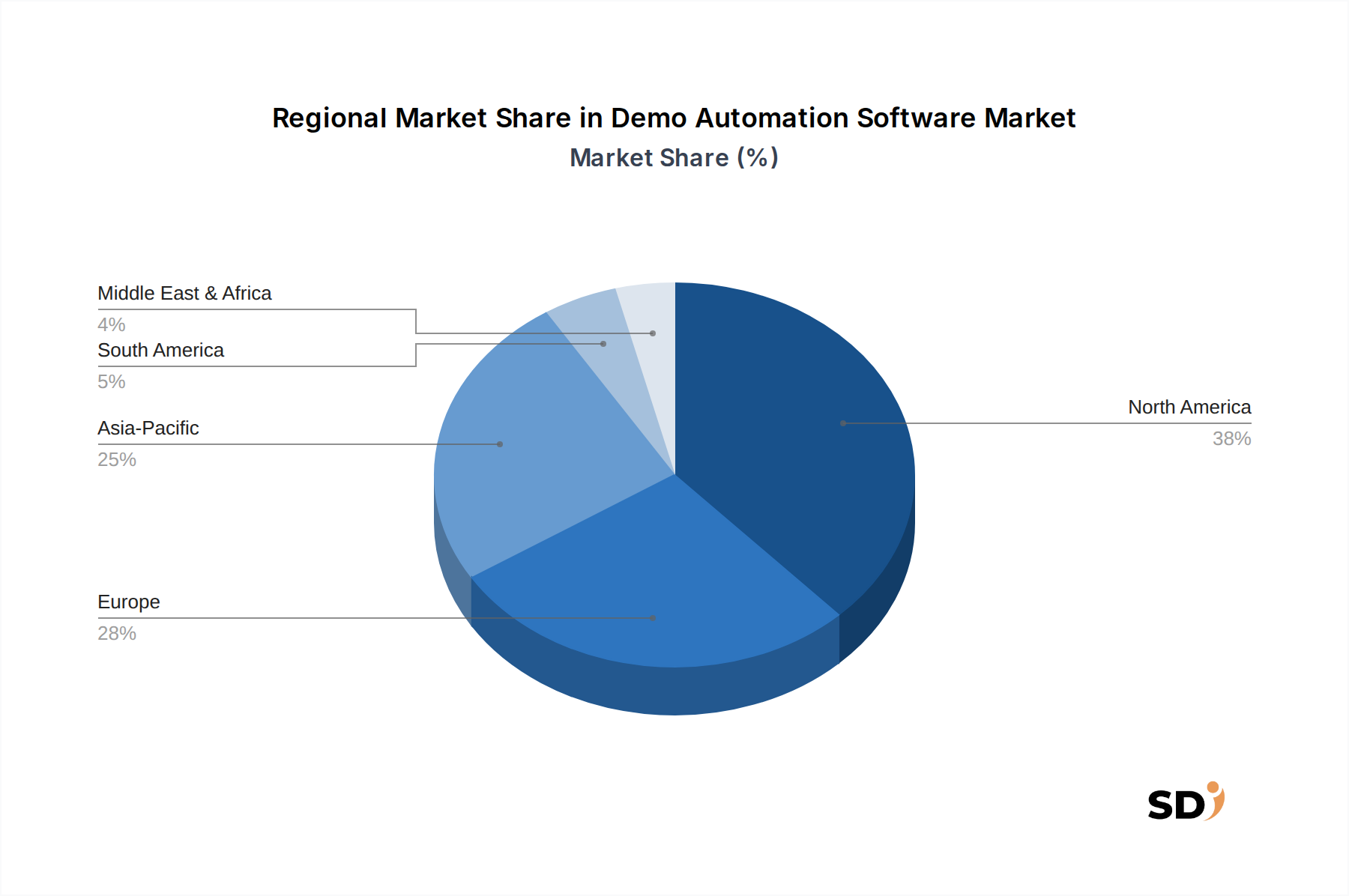

Regionale Marktaufschlüsselung für den Markt für Demo-Automatisierungssoftware

Der Markt für Demo-Automatisierungssoftware weist erhebliche regionale Unterschiede bei Akzeptanz und Wachstum auf, beeinflusst durch technologische Bereitschaft, wirtschaftliche Entwicklung und digitale Transformationsinitiativen. Weltweit bleibt Nordamerika die dominante Region, hauptsächlich angetrieben durch die frühe und weit verbreitete Akzeptanz von SaaS-Marktlösungen, einen robusten Enterprise-Softwaremarkt und eine hochgradig wettbewerbsorientierte Vertriebstechnologielandschaft. Die Präsenz einer großen Anzahl innovativer Start-ups und etablierter Technologiegiganten befeuert das Marktwachstum weiter, mit erheblichen Investitionen in Remote-Selling-Tools. Nordamerika macht schätzungsweise 40 % des globalen Umsatzanteils aus und wird voraussichtlich eine starke CAGR von rund 10,5 % aufrechterhalten, angetrieben durch kontinuierliche Innovationen im Bereich künstliche Intelligenzsoftware und einen starken Fokus auf Vertriebseffizienz.

Europa folgt und repräsentiert einen erheblichen Anteil am Markt für Demo-Automatisierungssoftware, geschätzt auf 28 % des globalen Umsatzes. Die Region zeichnet sich durch stetiges Wachstum aus, mit einer prognostizierten CAGR von etwa 9,8 %, die weitgehend durch strenge Datenschutzbestimmungen wie die DSGVO vorangetrieben wird, die die Einführung konformer, sicherer Demo-Plattformen fördert. Wichtige Nachfragetreiber sind die laufenden Initiativen im Bereich digitale Transformationslösungen in verschiedenen Branchen und der zunehmende Bedarf an personalisierter Kundenbindung in wettbewerbsintensiven Märkten wie Deutschland, Frankreich und dem Vereinigten Königreich.

Der asiatisch-pazifische Raum wird als der am schnellsten wachsende regionale Markt identifiziert, mit einer prognostizierten höchsten CAGR von etwa 13,5 % über den Prognosezeitraum. Diese rasche Expansion wird auf den aufstrebenden Markt für Software für kleine und mittlere Unternehmen, die zunehmende Internetdurchdringung, die rasche Digitalisierung in Schwellenländern wie Indien und China sowie die wachsenden Investitionen in Cloud-Computing-Markt-Infrastrukturen zurückgeführt. Länder wie Japan, Südkorea und Australien tragen ebenfalls erheblich bei mit ihren technikaffinen Unternehmen, die bestrebt sind, fortschrittliche Vertriebsautomatisierungswerkzeuge einzuführen. Das große, unerschlossene Marktpotenzial und die expandierende digitale Wirtschaft bieten immense Möglichkeiten für Demo-Automatisierungsanbieter.

Der Nahe Osten und Afrika, obwohl derzeit einen kleineren Marktanteil haltend, stehen vor einem beträchtlichen Wachstum mit einer geschätzten CAGR von 12,0 %. Dieses Wachstum wird hauptsächlich durch von Regierungen geführte Programme zur digitalen Transformation, die Diversifizierung der Volkswirtschaften weg vom Öl und zunehmende ausländische Investitionen in Technologieinfrastrukturen vorangetrieben. Länder im GCC-Raum und Südafrika führen die Einführung moderner Verkaufstechnologien an, um die Wettbewerbsfähigkeit von Unternehmen zu verbessern und das Wirtschaftswachstum in verschiedenen Sektoren voranzutreiben.

Lieferkette und Rohstoffdynamik für den Markt für Demo-Automatisierungssoftware

Der Markt für Demo-Automatisierungssoftware ist softwarezentriert und stützt sich nicht auf traditionelle physische Rohstoffe, sondern auf intellektuelles Kapital, Rechenressourcen und eine hochentwickelte technologische Infrastruktur. Die vorgelagerten Abhängigkeiten für diesen Markt konzentrieren sich hauptsächlich auf Anbieter von Cloud-Computing-Diensten (z. B. AWS, Microsoft Azure, Google Cloud Platform), die die grundlegende Infrastruktur für das Hosting von Anwendungen, Datenspeicherung und Rechenleistung liefern. Jede Störung oder Preisschwankung bei Cloud-Diensten wirkt sich direkt auf die Betriebskosten und die Skalierbarkeit von Demo-Automatisierungsanbietern aus. Beispielsweise könnte eine Erhöhung der Cloud-Service-Gebühren um 5–10 % zu einem proportionalen Anstieg der Infrastrukturausgaben eines Anbieters führen, was möglicherweise die Abonnementpreismodelle beeinflusst.

Wichtige „Rohstoffe“ sind auch Entwicklertalent und qualifizierte Fachkräfte, die auf Softwareentwicklung, User Experience Design, Datenwissenschaft für die Integration von künstlicher Intelligenzsoftware und Cybersicherheit spezialisiert sind. Ein Mangel an spezialisierten Talenten kann zu erhöhten Arbeitskosten und langsameren Produktentwicklungszyklen führen. Darüber hinaus sind Drittanbieter-APIs und Integrationsframeworks entscheidende Komponenten, die es Demo-Automatisierungsplattformen ermöglichen, sich mit CRM-Systemen, Sales-Enablement-Tools und Analyse-Dashboards zu verbinden. Die Zuverlässigkeit und die Preisgestaltung dieser Dienste auf dem API-Management-Softwaremarkt sind entscheidend. Zu den Beschaffungsrisiken gehören Vendor-Lock-in bei dominanten Cloud-Anbietern, potenzielle Sicherheitslücken bei Drittanbieter-Integrationen und geopolitische Faktoren, die den globalen Talentpool für Technologie beeinflussen. Historisch gesehen haben größere Ausfälle eines einzelnen Cloud-Anbieters zu weitreichenden Serviceunterbrechungen für zahlreiche SaaS-Anwendungen geführt, was die Fragilität dieser Abhängigkeiten unterstreicht. Der Trend geht zu Multi-Cloud-Strategien, um Risiken von Single Points of Failure zu mindern und Kosten zu optimieren, was die Widerstandsfähigkeit innerhalb der Lieferkette für Demo-Automatisierungssoftware erhöht.

Regulatorische und politische Rahmenbedingungen, die den Markt für Demo-Automatisierungssoftware gestalten

Regulatorische und politische Rahmenbedingungen beeinflussen maßgeblich die Entwicklung und den Einsatz von Lösungen im Markt für Demo-Automatisierungssoftware, insbesondere in Bezug auf Datenschutz, Sicherheit und geistiges Eigentum. Weltweit sind Datenschutzbestimmungen wie die Datenschutz-Grundverordnung (DSGVO) in Europa, der California Consumer Privacy Act (CCPA) in den Vereinigten Staaten und ähnliche Rahmenwerke in anderen Gerichtsbarkeiten (z. B. Brasiliens LGPD, Indiens DPDP Bill) von größter Bedeutung. Demo-Automatisierungsplattformen verarbeiten häufig Daten von Interessenten, einschließlich personenbezogener Daten (PII), während der Erstellung und Verfolgung personalisierter Demos. Die Einhaltung dieser Vorschriften erfordert robuste Datenverschlüsselung, klare Zustimmungsmechanismen, Optionen zur Datenlokalisierung und transparente Datenverarbeitungspraktiken. Nichteinhaltung kann zu erheblichen Geldstrafen führen, die von Zehntausenden bis zu Millionen von Dollar reichen, und somit Produktfunktionen und Markteintrittsstrategien für Anbieter gestalten.

Über den Datenschutz hinaus spielen branchenspezifische Vorschriften ebenfalls eine Rolle. Beispielsweise sind in den Sektoren Finanzdienstleistungen und Gesundheitswesen strenge Compliance-Standards wie HIPAA (Health Insurance Portability and Accountability Act) oder FINRA/SEC-Regeln Audit-Trails, sichere Kommunikationskanäle und strenge Zugriffskontrollen für jede Demo-Plattform erforderlich, die mit sensiblen Daten interagiert. Dies zwingt Anbieter von Demo-Automatisierungssoftware, die auf diese Vertikalen abzielen, erhebliche Investitionen in Zertifizierungen und erweiterte Sicherheitsfunktionen zu tätigen. Darüber hinaus sind Gesetze zum Schutz geistigen Eigentums (IP) entscheidend für den Schutz der proprietären Merkmale und des zugrunde liegenden Codes sowohl der Demo-Automatisierungssoftware selbst als auch der demonstrierten Produkte. Richtlinien zur digitalen Barrierefreiheit, wie z. B. WCAG (Web Content Accessibility Guidelines), treiben ebenfalls die Entwicklung hin zu inklusiven Demo-Erlebnissen voran. Jüngste politische Änderungen, insbesondere die kontinuierliche Weiterentwicklung der Datenschutzgesetze, drängen Anbieter dazu, einen Privacy-by-Design-Ansatz zu verfolgen, der beeinflusst, wie Daten im gesamten Demo-Automatisierungs-Workflow erfasst, gespeichert und genutzt werden, was letztendlich ein größeres Vertrauen fördert, aber auch den Compliance-Overhead erhöht.

Demo Automation Software Segmentation

1. Anwendung

1.1. Kleinunternehmen

1.2. Mittlere Unternehmen

1.3. Großunternehmen

2. Typen

2.1. Geführte Demos

2.2. Live-Demonstrationen

2.3. Andere

Demo Automation Software Segmentation By Geography

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Demo-Automatisierungssoftware spiegelt die allgemeine Stärke und digitale Ausrichtung der deutschen Wirtschaft wider. Als eine der größten Volkswirtschaften Europas und ein globaler Vorreiter in den Bereichen Ingenieurwesen und Technologie ist Deutschland ein bedeutender Markt für fortschrittliche Vertriebs- und Marketingtechnologien. Der Markt für Demo-Automatisierungssoftware in Deutschland wird durch die fortschreitende digitale Transformation in Schlüsselsektoren wie Automobil, Maschinenbau, Chemie und IT angetrieben. Diese Branchen zeichnen sich durch komplexe Produkte und Dienstleistungen aus, die eine effektive und personalisierte Präsentation erfordern. Laut globalen Markttrends wird der weltweite Markt bis 2034 voraussichtlich 7,4 Milliarden US-Dollar erreichen, und Deutschland trägt als wichtiger europäischer Wirtschaftsakteur signifikant dazu bei. Obwohl keine spezifischen Zahlen für den deutschen Markt verfügbar sind, lässt sich schlussfolgern, dass er einen substanziellen Teil des europäischen Marktes ausmacht, der schätzungsweise 28 % des globalen Umsatzes ausmacht. Die Wachstumsrate dürfte sich im Einklang mit dem europäischen Durchschnitt von etwa 9,8 % bewegen, angetrieben durch die Notwendigkeit, die Vertriebseffizienz zu steigern und personalisierte Kundenerlebnisse zu bieten.

Deutschland beheimatet eine Reihe von global agierenden Unternehmen sowie starke deutsche Unternehmen, die in der Softwarebranche tätig sind. Während in den bereitgestellten Unternehmenslisten keine spezifisch deutschen Unternehmen aufgeführt sind, agieren zahlreiche internationale Anbieter mit starken Präsenzen in Deutschland. Beispiele hierfür sind Unternehmen, die auf Softwarelösungen für Großunternehmen spezialisiert sind und deren Angebote oft in Deutschland stark nachgefragt werden. Die deutschen Unternehmen in der Automobil- und Maschinenbauindustrie sind typischerweise Early Adopters von Technologien, die ihnen einen Wettbewerbsvorteil verschaffen. Die deutsche Ingenieurskunst und das Streben nach Präzision und Effizienz spiegeln sich in der Akzeptanz von Softwarelösungen wider, die diese Werte unterstützen.

Im regulatorischen Umfeld Deutschlands und der EU spielen strenge Datenschutzgesetze eine überragende Rolle. Die Datenschutz-Grundverordnung (DSGVO) ist hierbei von zentraler Bedeutung. Demo-Automatisierungssoftware, die sensible Kundendaten verarbeitet, muss strikt konform mit der DSGVO sein. Dies beinhaltet Anforderungen an die Einwilligung, die Datenverarbeitung, die Datenspeicherung und die Sicherheit. Über die DSGVO hinaus sind branchenspezifische Standards und Zertifizierungen relevant, insbesondere für Unternehmen, die in regulierten Sektoren wie dem Gesundheitswesen oder der Finanzbranche tätig sind. TÜV-Zertifizierungen und ISO-Normen für Informationssicherheit (z. B. ISO 27001) sind in Deutschland hoch angesehen und werden oft als Nachweis für die Zuverlässigkeit von Softwarelösungen gefordert.

Die Vertriebskanäle und das Konsumentenverhalten in Deutschland sind durch eine Präferenz für qualitativ hochwertige Produkte, Verlässlichkeit und einen starken Fokus auf Datenschutz gekennzeichnet. Unternehmen bevorzugen oft direkte Verkaufsgespräche und detaillierte technische Beratung, was durch Demo-Automatisierung unterstützt werden kann, um diese Prozesse zu skalieren und zu personalisieren. Die Akzeptanz von E-Commerce und digitalen Vertriebskanälen wächst stetig, aber für komplexe B2B-Produkte bleiben persönliche Interaktionen und detaillierte Demonstrationen entscheidend. Verbraucher und Geschäftskunden legen Wert auf Transparenz und legen Wert darauf, wie ihre Daten verwendet werden. Daher sind Unternehmen, die Demo-Automatisierungssoftware anbieten, gut beraten, die Einhaltung von Datenschutzrichtlinien hervorzuheben und klare Kommunikationsstrategien zu verfolgen. Der deutsche Markt tendiert zu Investitionen in Lösungen, die einen klaren Return on Investment (ROI) und eine nachweisbare Effizienzsteigerung bieten.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Kleine Unternehmen

5.1.2. Mittlere Unternehmen

5.1.3. Große Unternehmen

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Geführte Demos

5.2.2. Live-Demonstrationen

5.2.3. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Kleine Unternehmen

6.1.2. Mittlere Unternehmen

6.1.3. Große Unternehmen

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Geführte Demos

6.2.2. Live-Demonstrationen

6.2.3. Sonstige

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Kleine Unternehmen

7.1.2. Mittlere Unternehmen

7.1.3. Große Unternehmen

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Geführte Demos

7.2.2. Live-Demonstrationen

7.2.3. Sonstige

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Kleine Unternehmen

8.1.2. Mittlere Unternehmen

8.1.3. Große Unternehmen

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Geführte Demos

8.2.2. Live-Demonstrationen

8.2.3. Sonstige

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Kleine Unternehmen

9.1.2. Mittlere Unternehmen

9.1.3. Große Unternehmen

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Geführte Demos

9.2.2. Live-Demonstrationen

9.2.3. Sonstige

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Kleine Unternehmen

10.1.2. Mittlere Unternehmen

10.1.3. Große Unternehmen

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Geführte Demos

10.2.2. Live-Demonstrationen

10.2.3. Sonstige

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Consensus

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Navattic

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Saleo

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. TestBox

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Storylane

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Demostack

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Reprise

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. ScreenSpace

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Omedym

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Walnut

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Demoboost

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Lancey

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Tourial

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75 % des gesamten Forschungsaufwands aus. Dieser robuste Ansatz beinhaltet eine umfangreiche direkte Interaktion mit wichtigen Branchenteilnehmern und Stakeholdern entlang der Wertschöpfungskette. Ziel ist es, aus erster Hand Informationen über Marktdynamik, Wettbewerbslandschaft, technologische Fortschritte, Akzeptanztrends, Preisstrategien und zukünftige Wachstumspfade speziell für den Markt für Demo-Automatisierungssoftware zu sammeln. Interviews werden über strukturierte Fragebögen in Form von Telefonaten, persönlichen Treffen und virtuellen Konferenzen geführt.

Unsere primären Forschungsteilnehmer werden sorgfältig ausgewählt, um eine umfassende Abdeckung und vielfältige Perspektiven zu gewährleisten. Sie umfassen eine breite Palette von Unternehmenstypen, die im Ökosystem tätig sind:

Anbieter von Demo-Automatisierungssoftware

Anbieter von CRM-Software

Anbieter von Sales-Enablement-Plattformen

IT-Beratungs- und Systemintegrationsfirmen, die sich auf Verkaufstechnologie spezialisiert haben

Große Unternehmenskunden (Anwender von Demo-Automatisierungssoftware)

Die Interviews werden strategisch auf leitende Führungskräfte und wichtige Entscheidungsträger ausgerichtet, die über tiefgreifendes Fachwissen verfügen. Spezifische Titel, die in dieser Phase angesprochen werden, umfassen:

VP of Sales Operations

Director of Solutions Engineering

Product Manager (Sales Technology/SaaS)

Chief Revenue Officer (CRO)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP of Sales Operations/Enablement

30%

Director of Solutions Engineering

25%

Product Manager (SaaS-Anbieter)

25%

Chief Revenue Officer (CRO)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Anbieter von Demo-Automatisierungssoftware

35%

Anbieter von CRM-/Sales-Enablement-Lösungen

25%

IT-Beratungs-/Systemintegrationsunternehmen

20%

Große Unternehmenskunden

15%

Mittelständische/Kleinunternehmenskunden

5%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere primären Erkenntnisse und trägt etwa 25 % zu unserem gesamten Forschungsrahmen bei. Diese Phase beinhaltet eine gründliche und systematische Überprüfung vorhandener Literatur, Branchenberichte, Unternehmensunterlagen und öffentlich zugänglicher Informationen, um ein starkes grundlegendes Verständnis des Marktes zu etablieren. Unsere Analysten nutzen eine umfassende Palette von Finanzdatenbanken und glaubwürdigen öffentlichen Quellen, darunter:

Diese umfassende Sekundärforschung umfasst auch die Sammlung von Wettbewerbsinformationen, die Analyse von Branchentrends und das Benchmarking mit etablierten Akteuren. Unser Engagement, zeitnahe Informationen zu liefern, stellt sicher, dass jeder Bericht bis zum Kaufdatum sorgfältig aktualisiert wird, um die aktuellsten Marktrealitäten und Datenpunkte widerzuspiegeln.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung integriert eine synergistische Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datendreiecksbildung weiter verstärkt wird. Der Top-Down-Ansatz beinhaltet die Bewertung des gesamten adressierbaren Marktes (TAM) auf der Grundlage makroökonomischer Faktoren, Branchenwachstumsraten und breiter Markttrends, der dann in spezifische Segmente zerlegt wird. Umgekehrt wird mit dem Bottom-Up-Ansatz sorgfältig die Marktgröße durch Aggregation von Daten aus granularen Ebenen ermittelt.

Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Marktgrößenberechnung für Demo-Automatisierungssoftware verwendet werden, umfassen:

Anzahl der Unternehmen (segmentiert nach Klein-, Mittel- und Großunternehmen), die aktiv Sales-Enablement-Tools nutzen oder Lösungen für Kundendemonstrationen benötigen.

Durchschnittliche jährliche wiederkehrende Einnahmen (ARR) pro Benutzer oder pro Lizenz für Demo-Automatisierungssoftware, verglichen über verschiedene Anbieterkategorien hinweg.

Penetrationsrate von Demo-Automatisierungssoftware in den Zielbranchen und regionalen Geschäftslandschaften.

Wachstum der Anzahl von B2B-Vertriebsmitarbeitern und kundenorientierten Rollen weltweit, was die Nachfrage nach effizienten Demonstrationstools antreibt.

Diese Schätzungen werden rigoros über angebotsseitige Daten (Anbietereinnahmen, Plattformabonnements), nachfrageseitige Daten (Unternehmensakzeptanzraten, Budgetzuweisungen) und durch Primärinterviews gewonnene Expertenvalidierung hinweg trianguliert, um eine umfassende und genaue Marktprognose für verschiedene Anwendungen, Typen und geografische Regionen zu gewährleisten.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und analytische Sorgfalt ist von größter Bedeutung. Wir garantieren eine geschätzte Datenhaltigkeitsrate von 88 % für die in diesem Bericht dargestellten Marktzahlen und Prognosen. Dieses hohe Maß an Genauigkeit wird durch einen sorgfältigen, mehrstufigen Validierungsprozess erreicht:

Kreuzvalidierung: Datenpunkte, die aus primären und sekundären Quellen gesammelt wurden, werden systematisch abgeglichen, um Abweichungen zu identifizieren und Konsistenz zu gewährleisten.

Analystenprüfung: Alle Marktzahlen, Trends und qualitativen Einblicke werden einer strengen Prüfung durch erfahrene Marktforschungsanalysten unterzogen, um logische Kohärenz und analytische Fundiertheit sicherzustellen.

Peer-Review: Ein gründlicher Peer-Review-Prozess wird implementiert, bei dem die Ergebnisse von unabhängigen Analysten in unserem Unternehmen kritisch bewertet werden.

Feedback von Expertenpanels: Wichtige Ergebnisse und Annahmen werden oft einem Gremium von Branchenexperten zur Validierung vorgelegt, um die Zuverlässigkeit unserer Analyse weiter zu erhöhen.

Dieser umfassende Qualitätssicherungsrahmen stellt sicher, dass unsere Kunden hochgradig zuverlässige, umsetzbare und fundierte Marktinformationen erhalten.

Häufig gestellte Fragen

1. Welche Branchen nutzen hauptsächlich Demo-Automatisierungssoftware?

Demo-Automatisierungssoftware wird in verschiedenen Unternehmensgrößen eingesetzt, darunter kleine, mittlere und große Unternehmen. Die Hauptnachfrage kommt von Vertriebs- und Marketingabteilungen, die Produktdemonstrationen optimieren und Konversionsraten verbessern möchten. Die Software dient Unternehmen, die auf skalierbares, personalisiertes Kundenengagement abzielen.

2. Was sind die größten Herausforderungen auf dem Markt für Demo-Automatisierungssoftware?

Eine erhebliche Herausforderung ist die Integration von Demo-Automatisierungsplattformen in bestehende CRM- und Sales-Tech-Stacks, was robuste APIs und Anpassungen erfordert. Die Überwindung von Widerständen gegen neue Vertriebsprozesse und die Gewährleistung der Datensicherheit stellen ebenfalls Implementierungshürden für Unternehmen dar. Marktübersättigung mit ähnlichen Angeboten könnte zukünftig eine Einschränkung darstellen.

3. Wie prägen technologische Innovationen die Demo-Automatisierungssoftware?

Innovationen konzentrieren sich auf KI-gestützte Personalisierung, die eine dynamische Anpassung von Demo-Inhalten an spezifische Interessenteninteraktionen ermöglicht. Verbesserte Analysen liefern tiefere Einblicke in die Demo-Nutzung und leiten iterative Verbesserungen. Die Entwicklung intuitiverer No-Code/Low-Code-Plattformen erweitert ebenfalls die Zugänglichkeit für Vertriebsteams.

4. Welche Umweltauswirkungen hat Demo-Automatisierungssoftware?

Die Umweltauswirkungen von Demo-Automatisierungssoftware sind im Allgemeinen gering und beziehen sich hauptsächlich auf den Energieverbrauch von Rechenzentren. Durch die Reduzierung von Reiseaufwand für persönliche Demos trägt sie indirekt zu geringeren CO2-Emissionen bei. ESG-Überlegungen konzentrieren sich typischerweise auf Datenschutz, ethische KI-Nutzung und digitale Zugänglichkeit und nicht auf direkte Umweltauswirkungen.

5. Warum ist Nordamerika die führende Region für die Einführung von Demo-Automatisierungssoftware?

Nordamerika hält einen erheblichen Marktanteil, angetrieben durch eine hohe Konzentration von Technologieunternehmen, die frühe Einführung von Sales-Enablement-Tools und erhebliche Investitionen in SaaS-Lösungen. Die robuste digitale Infrastruktur und das wettbewerbsorientierte Geschäftsumfeld der Region fördern die schnelle Integration solcher Produktivitätstools. Diese Führung wird durch frühe Markteintritte und ein starkes Venture-Capital-Ökosystem unterstützt.

6. Wie hoch ist das prognostizierte Marktwachstum für Demo-Automatisierungssoftware bis 2033?

Der Markt für Demo-Automatisierungssoftware wurde 2025 mit 2,8 Milliarden US-Dollar bewertet. Er wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % wachsen. Bis 2033 wird erwartet, dass der Markt etwa 6,65 Milliarden US-Dollar erreichen wird, was auf eine erhebliche Expansion hinweist, die durch die steigende Nachfrage nach effizienten Vertriebsprozessen angetrieben wird.