Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Einblicke in den DDR5-Speicher-Interface-Chip-Markt

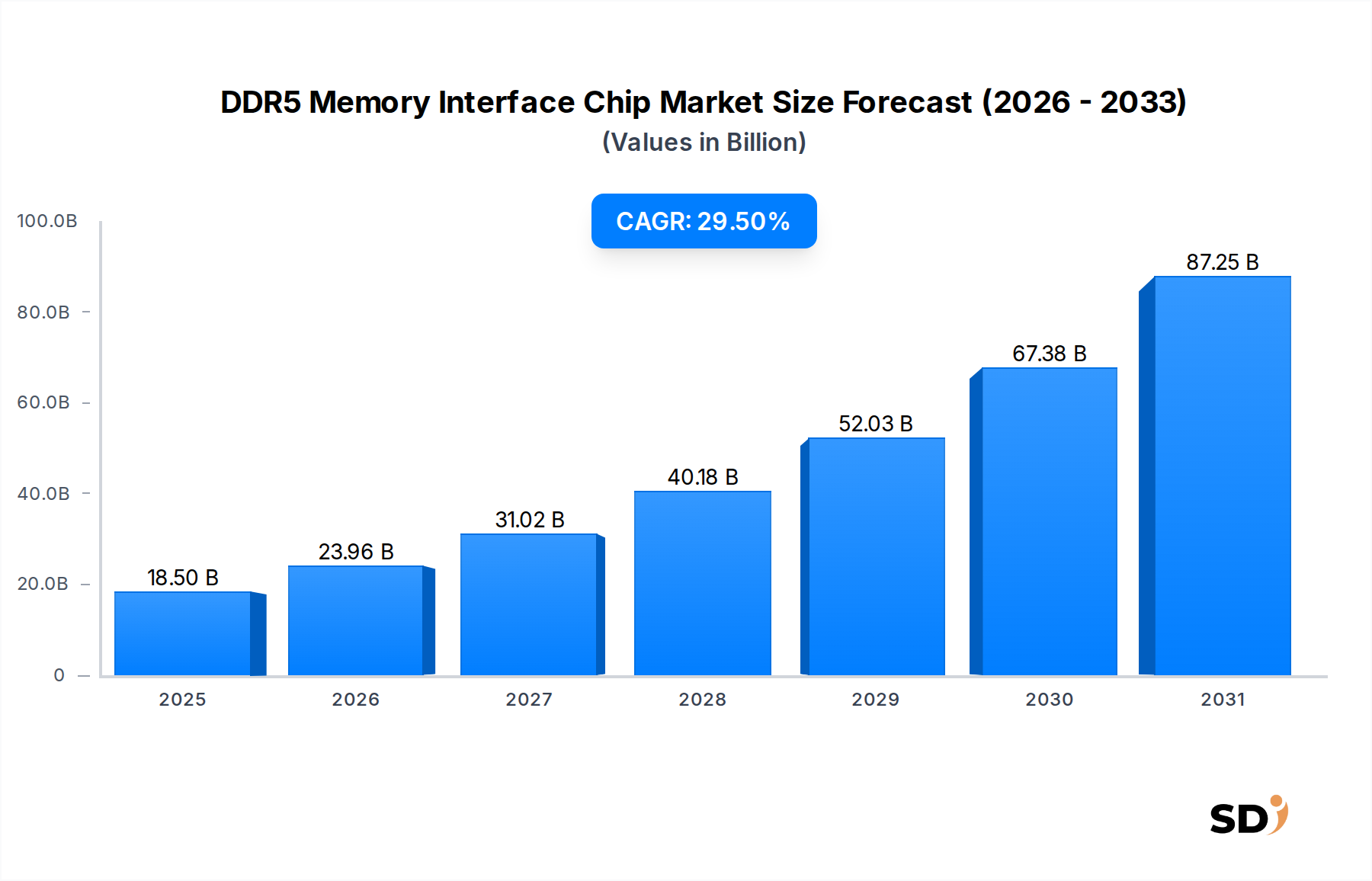

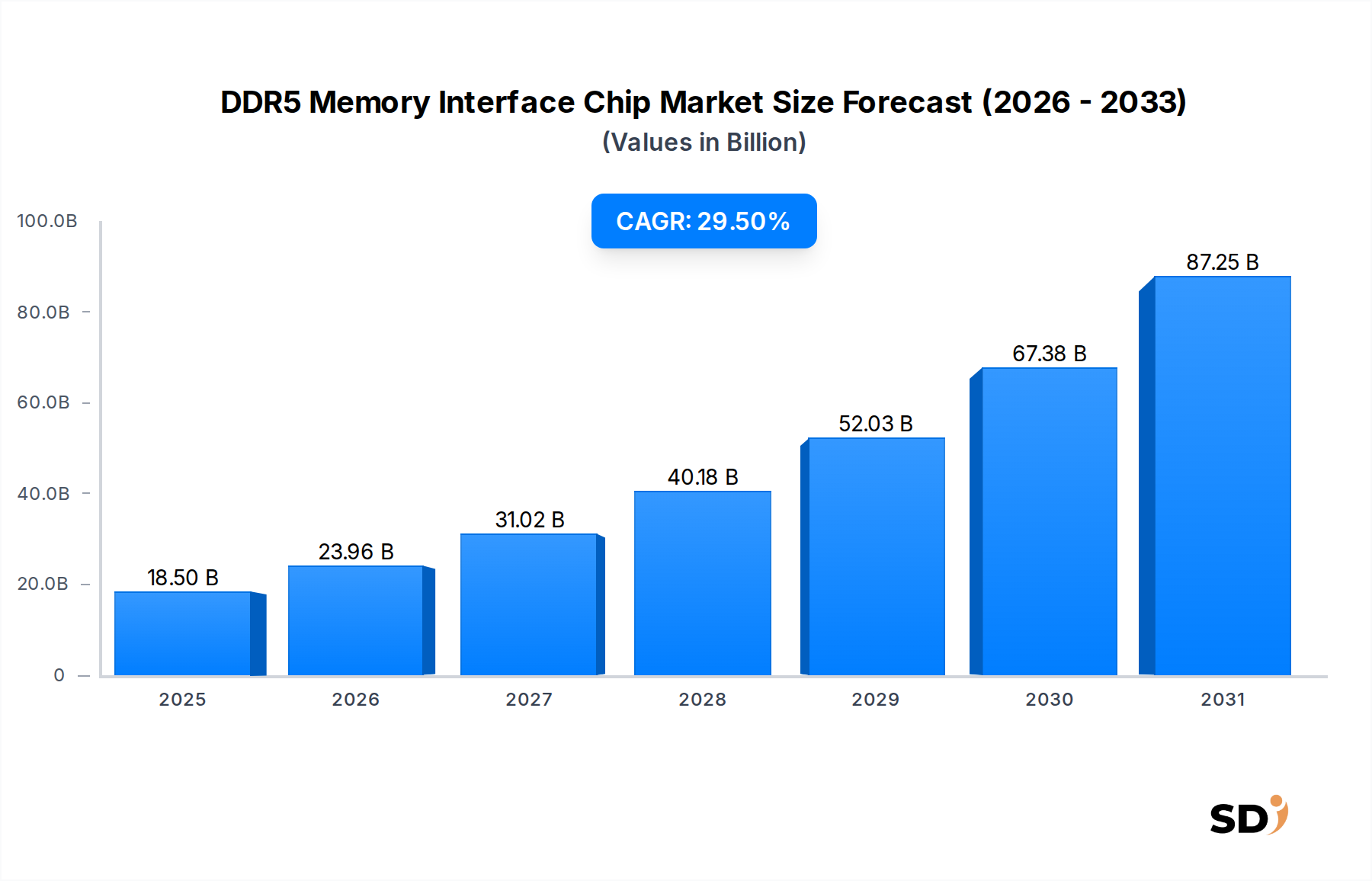

Der DDR5-Speicher-Interface-Chip-Markt steht vor einer erheblichen Expansion, angetrieben durch die steigende Nachfrage nach Hochleistungsrechenleistung und Rechenzentrumsinfrastruktur. Der Markt wird voraussichtlich im Jahr 2025 mit rund 18,5 Milliarden USD (ca. 17 Milliarden €) bewertet, mit einer robusten jährlichen Wachstumsrate (CAGR) von 29,5% bis 2034. Diese beeindruckende Wachstumsdynamik wird durch mehrere kritische Faktoren untermauert, darunter die globale Verbreitung von Cloud-Computing-Diensten, der anhaltende Bedarf an schnellerer und effizienterer Datenverarbeitung sowie der unaufhaltsame Fortschritt bei künstlicher Intelligenz und maschinellem Lernen. DDR5 bietet als Speicherstandard der nächsten Generation erhebliche Verbesserungen in Bezug auf Bandbreite, Kapazität und Energieeffizienz im Vergleich zu seinen Vorgängern, was seine Interface-Chips für moderne Server- und Unternehmensanwendungen unverzichtbar macht.

DDR5 Speicher-Schnittstellen-Chip Marktgröße (in Billion)

100.0B

80.0B

60.0B

40.0B

20.0B

0

18.50 B

2025

23.96 B

2026

31.02 B

2027

40.18 B

2028

52.03 B

2029

67.38 B

2030

87.25 B

2031

Die Nachfrage nach DDR5-Speicher-Interface-Chips ist untrennbar mit den Ausbau- und Erneuerungszyklen von Hyperscale- und Unternehmenseries-Rechenzentren verbunden. Da Unternehmen ihre Operationen zunehmend in die Cloud verlagern, erfordert die zugrundeliegende Infrastruktur Speicherlösungen, die massive Datensätze und parallele Verarbeitungstasks bewältigen können. Dies treibt direkt die Expansion des Marktes für Rechenzentren und damit die Notwendigkeit anspruchsvoller Speicherinterface-Komponenten an. Darüber hinaus erfordert der aufstrebende Markt für Hochleistungsrechenleistung (HPC), der für wissenschaftliche Forschung, komplexe Simulationen und fortgeschrittene Analysen von entscheidender Bedeutung ist, Speicher mit extrem niedriger Latenz und hohem Durchsatz, wofür DDR5-Interface-Chips konzipiert sind. Die strategische Verlagerung hin zu energieeffizienter Hardware spielt ebenfalls eine bedeutende Rolle, da DDR5 bei niedrigeren Spannungen arbeitet, was zu geringeren Betriebskosten für groß angelegte Bereitstellungen führt.

Technologische Fortschritte bei Prozessorenarchitekturen, wie neue Generationen von Serverprozessoren von Intel und AMD, unterstützen inhärent DDR5-Speicher und schaffen so einen natürlichen Upgrade-Zyklus. Diese Synergie zwischen CPU- und Speichertechnologie gewährleistet eine nachhaltige Nachfrage nach kompatiblen Interface-Chips. Die laufende digitale Transformation in verschiedenen Branchen, gepaart mit dem exponentiellen Wachstum der global generierten Daten, erfordert ein widerstandsfähiges und hochkapazitives Speicher-Ökosystem, wobei DDR5-Interface-Chips als kritische Ermöglicher fungieren. Der Marktausblick bleibt außerordentlich positiv, wobei anhaltende Innovationen in Chipdesign und Fertigungsprozessen die Leistung weiter steigern und die Akzeptanz in einem breiteren Spektrum von Rechenanwendungen vorantreiben werden. Der Übergang von DDR4 zu DDR5 beschleunigt sich und festigt die langfristigen Wachstumsaussichten für den DDR5-Speicher-Interface-Chip-Markt.

Marktdominanz von Register Clock Driver (RCD) im DDR5-Speicher-Interface-Chip-Markt

Innerhalb des hochspezialisierten Marktes für DDR5-Speicher-Interface-Chips wird das Segment der Register Clock Driver (RCD) als dominierender Komponententyp nach Umsatzanteil identifiziert. RCDs sind unverzichtbar für Registered Dual In-line Memory Modules (RDIMMs) und Load-Reduced Dual In-line Memory Modules (LRDIMMs), welche die primären Speichermodule sind, die in Server- und Unternehmensrechenumgebungen eingesetzt werden. Die grundlegende Rolle des RCD besteht darin, die Befehls-, Adress- und Steuersignale vom Speichercontroller zu den DRAM-Chips zu puffern, um Signalintegrität und Stabilität bei hohen Taktfrequenzen zu gewährleisten. Diese Pufferfähigkeit ist entscheidend für die Skalierung der Speicherkapazität und das Erreichen höherer Leistung in anspruchsvollen Anwendungen, um Signaldegradation über längere Leiterbahnen oder bei mehreren DRAMs auf einem einzigen Modul zu verhindern. Ohne effektive RCDs wären die Stabilität und Zuverlässigkeit von DDR5-Server-Speichern mit hoher Kapazität beeinträchtigt, was den Markt für Register Clock Driver zu einem Eckpfeiler des breiteren Speicher-Ökosystems macht.

Die Dominanz des Marktes für Register Clock Driver ist auf mehrere Schlüsselfaktoren zurückzuführen. Erstens nutzen fast alle Server-Speicherkonfigurationen RDIMMs oder LRDIMMs, um die erforderliche Kapazität und Zuverlässigkeit zu erreichen, was die Nachfrage nach RCDs direkt steigert. Da Rechenzentren weiter expandieren und pro Server immer größere Speichermengen benötigen, wächst das verbrauchte Volumen an RCDs proportional. Zweitens bedeuten die technische Komplexität und Präzision, die für DDR5-RCDs erforderlich sind, dass die Entwicklungskosten hoch sind und der Markt von einer relativ konzentrierten Gruppe von Expertenherstellern bedient wird. Unternehmen wie Montage Technology, Renesas Electronics und Rambus stehen an der Spitze dieses Segments und investieren kontinuierlich in Forschung und Entwicklung, um RCDs zu liefern, die die strengen Anforderungen an Leistung und Energieeffizienz des DDR5-Standards erfüllen. Ihre etablierte Expertise und ihr Patentportfolio schaffen erhebliche Eintrittsbarrieren für neue Wettbewerber und ermöglichen es ihnen, erhebliche Marktanteile zu erzielen.

Darüber hinaus stellen die Weiterentwicklung der DDR5-Technologie, insbesondere ihre höheren Datenraten (bis zu 6400 MT/s und mehr) und die erhöhte Moduldichte, höhere Anforderungen an die RCD-Leistung. Fortschrittliche Funktionen wie On-Die-Fehlerkorrektur und verbesserte Energieverwaltung, die integraler Bestandteil von DDR5 sind, beruhen ebenfalls auf hochentwickelten RCD-Designs. Der Übergang von DDR4 zu DDR5-Speicherplattformen auf dem Serverprozessor-Markt erfordert eine vollständige Überholung des Speicher-Subsystems, einschließlich RCDs, die speziell für die elektrischen Eigenschaften von DDR5 entwickelt wurden. Dieser Generationenwechsel gewährleistet einen kontinuierlichen Ersatz- und Upgrade-Zyklus für RCD-Komponenten. Während der Markt für Datenpuffer (Data Buffer Market), der hauptsächlich LRDIMMs bedient, ebenfalls ein bedeutendes Teilsegment darstellt, festigt die Allgegenwart von RDIMMs in einer breiteren Palette von Serverkonfigurationen die führende Position des Marktes für Register Clock Driver. Die laufenden Innovationen in der RCD-Technologie zur weiteren Verbesserung der Signalintegrität, zur Reduzierung des Stromverbrauchs und zur Verringerung der Latenz werden ihre unverzichtbare Rolle und ihren dominanten Anteil am DDR5-Speicher-Interface-Chip-Markt auf absehbare Zeit weiter festigen.

Wichtige Markttreiber, die den DDR5-Speicher-Interface-Chip-Markt beeinflussen

Der DDR5-Speicher-Interface-Chip-Markt wird von mehreren kritischen Treibern angetrieben, die sich aus der sich entwickelnden Landschaft der digitalen Infrastruktur und den Anforderungen an die Rechenleistung ergeben. Ein primärer Katalysator ist das exponentielle Wachstum der globalen Datengenerierung und des Datenverbrauchs, das robustere und effizientere Speicherlösungen erfordert. Dies übersetzt sich in eine unaufhaltsame Nachfrage aus dem Rechenzentrumsmarkt, der das Rückgrat der globalen digitalen Wirtschaft bildet. Insbesondere Hyperscale-Rechenzentren durchlaufen kontinuierliche Erweiterungs- und Upgrade-Zyklen, um den steigenden Datenverkehr von Cloud-Diensten, KI-Anwendungen und IoT-Geräten zu unterstützen. Laut Branchenprognosen wird der globale IP-Verkehr in Rechenzentren voraussichtlich alle paar Jahre verdoppelt, was direkt mit der Notwendigkeit von Speicher-Modulen mit höherer Bandbreite und Kapazität korreliert, die auf DDR5-Interface-Chips angewiesen sind. Der fortlaufende Aufbau neuer Rechenzentren und die Modernisierung bestehender, insbesondere in Schwellenländern, sorgen für eine anhaltende Nachfrage nach diesen fortschrittlichen Komponenten.

Ein weiterer bedeutender Treiber ist die rasche Verbreitung von Workloads für künstliche Intelligenz (KI) und maschinelles Lernen (ML) in verschiedenen Sektoren. KI-Modelle erfordern immense Rechenleistung und vor allem extrem schnellen Zugriff auf große Datensätze. DDR5-Speicher, ermöglicht durch seine Interface-Chips, liefert die erforderliche Bandbreite und geringere Latenz für effizientes Training und Inferenzen von KI-Modellen. Diese Nachfrage wird durch das Wachstum des Marktes für Hochleistungsrechenleistung (HPC) weiter verstärkt, wo komplexe Simulationen, wissenschaftliche Forschung und Big-Data-Analysen stark auf Hochgeschwindigkeits- und Hochkapazitätsspeicher angewiesen sind, um riesige Informationsmengen schnell zu verarbeiten. Die kontinuierliche Innovation bei KI-Algorithmen und die zunehmende Komplexität von ML-Modellen werden sicherstellen, dass der Bedarf an Hochleistungs-Speicherinterface-Chips von größter Bedeutung bleibt.

Darüber hinaus sind die regelmäßigen Erneuerungszyklen von Serverprozessorplattformen entscheidend für die DDR5-Adoption. Große CPU-Hersteller wie Intel und AMD haben schrittweise neue Generationen von Serverprozessoren (z. B. Intels Sapphire Rapids, AMDs Genoa) eingeführt, die ausschließlich DDR5-Speicher unterstützen. Diese neuen Plattformen bieten naturgemäß eine erhöhte Kernanzahl, verbesserte Befehlssätze und höhere I/O-Fähigkeiten, die nur durch die überlegene Leistung von DDR5-Speicher voll ausgeschöpft werden können. Dies schafft einen natürlichen Upgrade-Pfad für Unternehmen und Cloud-Anbieter und führt zu einer systemischen Verlagerung von DDR4 zu DDR5. Bei der Umstellung geht es nicht nur um reine Geschwindigkeit, sondern auch um die Energieeffizienz von DDR5, das bei niedrigeren Spannungen arbeitet und erhebliche Stromeinsparungen für große Bereitstellungen bietet und mit Nachhaltigkeitszielen im Cloud-Computing-Markt übereinstimmt. Diese miteinander verbundenen Treiber gewährleisten kollektiv ein robustes und nachhaltiges Wachstum für den DDR5-Speicher-Interface-Chip-Markt.

Preisdynamik & Margendruck im DDR5-Speicher-Interface-Chip-Markt

Die Preisdynamik im DDR5-Speicher-Interface-Chip-Markt ist komplex und wird durch eine Kombination aus technologischer Raffinesse, F&E-Intensität und Zyklen der Halbleiterindustrie beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für DDR5-Interface-Chips, wie Register Clock Driver (RCD) und Datenpuffer, waren bei ihrer Einführung im Vergleich zu früheren Generationen zunächst höher, aufgrund der Anforderungen an fortgeschrittene Prozesstechnologien, komplexes Design und das anfänglich begrenzte Angebot. Mit zunehmender Reife des Marktes und wachsender Produktionsskalierung ist eine gewisse ASP-Erosion typisch, aber Hochleistungs-Varianten und spezialisierte Funktionen erzielen oft Premium-Preise. Die Margenstrukturen entlang der Wertschöpfungskette, von Halbleitergießereien über Fabless-Designhäuser bis hin zu Herstellern von Speichermodulen, stehen unter ständigem Druck.

Wichtige Kostentreiber umfassen hauptsächlich die Kosten für Halbleiterwafer, die direkt von der allgemeinen Marktdynamik für Halbleiterwafer und der Auslastung der Gießkapazitäten beeinflusst werden. Der Herstellungsprozess für DDR5-Interface-Chips verwendet fortgeschrittene Prozesstechnologien, was zu höheren Kosten pro Wafer im Vergleich zu älteren Generationen führt. Darüber hinaus stellen die umfangreichen Forschungs- und Entwicklungsarbeiten für die Einhaltung von JEDEC-Standards, Innovationen im Energiemanagement und Fortschritte bei der Signalintegrität erhebliche Fixkosten dar, die über den Produktverkauf amortisiert werden müssen. Die Intensität des Wettbewerbs unter wenigen dominanten Akteuren auf dem DDR5-Speicher-Interface-Chip-Markt übt ebenfalls einen Abwärtsdruck auf die Preise aus, da Unternehmen versuchen, Marktanteile zu gewinnen oder Design-Wins bei großen Speicherherstellern und Hyperscale-Kunden zu sichern.

Rohstoffzyklen, insbesondere in der breiteren Halbleiterindustrie, können die Preisgestaltung indirekt beeinflussen. Schwankungen bei Materialkosten oder Fertigungskapazitäten können die Lieferkette beeinträchtigen, obwohl DDR5-Interface-Chips als spezialisierte Komponenten etwas von den volatilsten Rohstoffpreisschwankungen isoliert sind im Vergleich zu generischen Speicherchips. Die Preissetzungsmacht liegt jedoch letztendlich bei Unternehmen, die durchweg überlegene Leistung, Zuverlässigkeit und Energieeffizienz sowie ein robustes Lieferkettenmanagement liefern können. Während die Anfangsmargen gesund waren, könnten fortlaufende Kostenoptimierung, zunehmender Wettbewerb und die eventual weit verbreitete Akzeptanz von DDR5 zu einer Normalisierung der ASPs und einer Verengung der Gewinnmargen führen, wenn auch aufgrund der kritischen Natur und des Mehrwerts dieser Komponenten in Hochleistungsrechenumgebungen weiterhin robust.

Wettbewerbsökosystem des DDR5-Speicher-Interface-Chip-Marktes

Der DDR5-Speicher-Interface-Chip-Markt ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, wobei einige Schlüsselakteure die Entwicklung und Lieferung wesentlicher Komponenten wie Register Clock Driver (RCDs) und Datenpuffer (DBs) dominieren. Diese Unternehmen nutzen tiefgreifende Expertise in Hochgeschwindigkeitssignalisierung, Analog-/Mixed-Signal-Design und Energiemanagement, um die strengen Anforderungen von Speichermodulen der nächsten Generation zu erfüllen.

Montage Technology: Ein führender Anbieter von Hochleistungs-Speicherinterface-Lösungen, Montage Technology, ist spezialisiert auf sowohl RCDs als auch Datenpuffer für DDR5 RDIMMs und LRDIMMs. Das Unternehmen konzentriert sich stark auf Innovation und entwickelt kontinuierlich Produkte, die höhere Geschwindigkeiten, größere Kapazität und verbesserte Energieeffizienz für Serverplattformen ermöglichen und eine kritische Rolle auf dem Cloud-Computing-Markt spielen.

Renesas Electronics: Renesas Electronics ist ein wichtiger Akteur auf dem Speicherinterface-Markt und bietet ein umfassendes Portfolio an RCDs, Datenpuffern und anderen Speicherverwaltungs-ICs für DDR5. Nach der Übernahme von IDT hat Renesas seine Position gefestigt und bietet Lösungen an, die für die Entwicklung von Hochleistungs- und zuverlässigen DDR5-Speichermodulen, die in der Rechenzentrumsinfrastruktur eingesetzt werden, unerlässlich sind.

Rambus: Rambus ist ein prominenter Entwickler von Hochgeschwindigkeits-Interface-IP und Silizium, einschließlich RCDs und Datenpuffern für DDR5-Speicher. Die Stärke des Unternehmens liegt in seiner patentierten Technologie und seiner umfangreichen Erfahrung in der SpeicherSignalisierung, die es ihm ermöglicht, kritische Komponenten zu liefern, die die Leistung und Skalierbarkeit für den HPC-Markt und Unternehmensserver ermöglichen.

Diese Unternehmen engagieren sich in rigoroser F&E, strategischen Partnerschaften mit DRAM-Herstellern und Speicherherstellern sowie kontinuierlicher Produktinnovation, um ihren Wettbewerbsvorteil zu wahren. Ihre Fähigkeit, JEDEC-konforme, leistungsstarke und energieeffiziente Lösungen zu liefern, ist entscheidend für die Sicherung von Design-Wins im sich schnell entwickelnden DDR5-Ökosystem.

Aktuelle Entwicklungen & Meilensteine im DDR5-Speicher-Interface-Chip-Markt

Der DDR5-Speicher-Interface-Chip-Markt hat eine Reihe strategischer Entwicklungen erlebt, die darauf abzielen, die Leistung zu verbessern, die Akzeptanz zu erhöhen und das Ökosystem für Speicher der nächsten Generation zu festigen. Diese Meilensteine spiegeln die kontinuierliche Innovation und Zusammenarbeit zwischen wichtigen Branchenakteuren wider.

September 2025: Führende Anbieter von Speicherinterface-Chips kündigten die erfolgreiche Interoperabilitätsvalidierung ihrer neuesten DDR5-Register-Clock-Driver (RCD) und Datenpuffer-Komponenten mit neuen DDR5-DRAM-Modulen mit hoher Dichte von großen Speicherherstellern an. Dieser Meilenstein erleichterte die breitere Einführung von RDIMMs mit 64 GB und 128 GB in Enterprise-Servern.

Dezember 2025: Eine bedeutende Partnerschaft wurde zwischen einem prominenten DDR5-Interface-Chip-Anbieter und einem Hyperscale-Cloud-Provider geschlossen, um optimierte DDR5-Speicherinterface-Lösungen für extreme Rechenzentrumsumgebungen mit zu entwickeln. Diese Zusammenarbeit konzentrierte sich auf Energieeffizienz und Wärmemanagement für Bereitstellungen mit hoher Dichte auf dem Speichermodulmarkt.

März 2026: Eine neue Generation von DDR5-RCDs wurde auf den Markt gebracht, die fortschrittliche Energiemanagementtechniken und verbesserte Signalintegritätsmechanismen aufweisen und Datenraten bis zu 6400 MT/s unterstützen. Diese Chips wurden entwickelt, um das volle Potenzial von Serverprozessorplattformen der nächsten Generation zu erschließen.

Juni 2026: Mehrere Hersteller von DDR5-Speicherinterface-Chips meldeten signifikante Produktionskapazitätserhöhungen als Reaktion auf die steigende globale Nachfrage aus dem Rechenzentrumsmarkt und den laufenden Übergang von DDR4. Diese Erweiterung zielt darauf ab, potenzielle Lieferengpässe zu lindern und die beschleunigte Marktakzeptanz zu unterstützen.

August 2026: Die Gründung eines neuen Industriekonsortiums, das sich auf DDR5-Validierungs- und Teststandards konzentriert, wurde angekündigt. Dieses bringt Chip-Designer, Speicherhersteller und Systemintegratoren zusammen. Diese Initiative zielt darauf ab, die Entwicklung und Bereitstellung robuster DDR5-Lösungen für den HPC-Markt und Unternehmenssegmente zu beschleunigen.

Diese Entwicklungen unterstreichen das Engagement der Industrie, die DDR5-Technologie voranzutreiben, ihre Bereitschaft für immer anspruchsvollere Computer-Workloads sicherzustellen und die Wachstumskurve des Marktes weiter zu festigen.

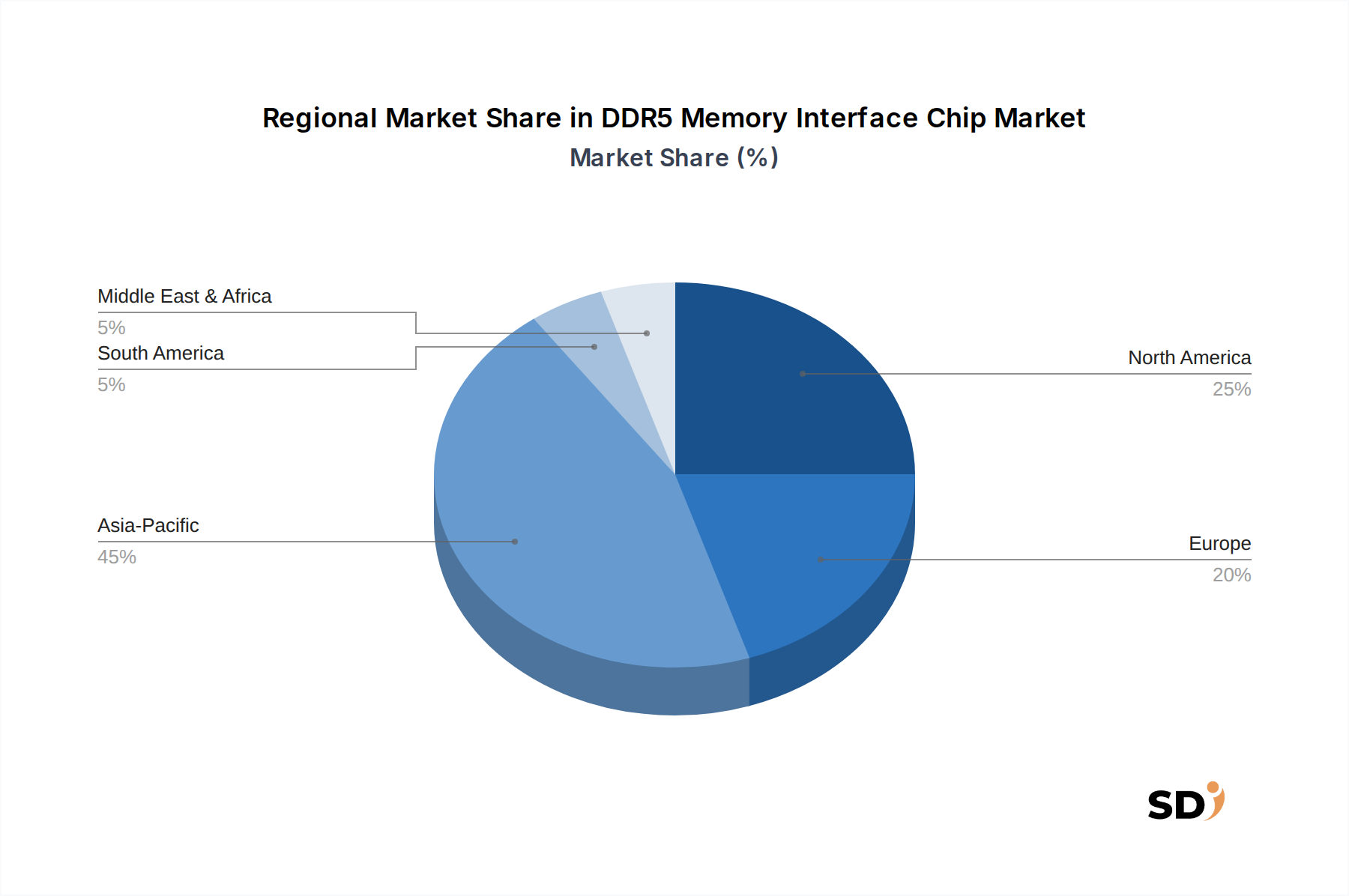

Regionale Marktverteilung für den DDR5-Speicher-Interface-Chip-Markt

Der globale DDR5-Speicher-Interface-Chip-Markt zeigt signifikante regionale Unterschiede in Bezug auf Akzeptanzraten, Umsatzgenerierung und Nachfragetreiber, was die unterschiedlichen Entwicklungsstadien der digitalen Infrastruktur und der technologischen Investitionen in verschiedenen Regionen widerspiegelt. Eine Analyse von mindestens vier Schlüsselregionen gibt Einblick in diese Dynamik.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region auf dem DDR5-Speicher-Interface-Chip-Markt sein. Dieses Wachstum wird hauptsächlich durch massive Investitionen in Rechenzentrumsinfrastrukturen in China, Indien und südostasiatischen Ländern vorangetrieben, was durch schnelle Digitalisierung, wachsende Cloud-Computing-Dienste und aufstrebenden E-Commerce begünstigt wird. Die Region beherbergt auch einen beträchtlichen Teil der globalen Halbleiterfertigungsbasis und eine bedeutende Anzahl von Speicher-Modul-Montageanlagen, was sowohl Angebot als auch Nachfrage generiert. Regierungen in Ländern wie China und Südkorea fördern aktiv heimische Halbleiterindustrien, was die Nachfrage nach fortschrittlichen Komponenten wie DDR5-Interface-Chips weiter stimuliert. Die zunehmende Akzeptanz von KI und 5G-Technologien in der Region erfordert ebenfalls Speicher mit hoher Bandbreite, was die Segmente Register Clock Driver Market und Data Buffer Market stärkt.

Nordamerika stellt derzeit den größten Umsatzanteil auf dem DDR5-Speicher-Interface-Chip-Markt dar. Diese Dominanz ist auf die Präsenz großer Hyperscale-Cloud-Anbieter, führender Technologieunternehmen und umfangreicher HPC-Einrichtungen zurückzuführen. Die kontinuierlichen Upgrade-Zyklen von Unternehmensservern und die frühe Einführung von Spitzentechnologien treiben eine konstante Nachfrage an. Das robuste F&E-Ökosystem der Region und erhebliche Risikokapitalinvestitionen in KI und fortgeschrittene Computertechnologien gewährleisten ebenfalls einen stetigen Appetit auf Hochleistungs-DDR5-Speicherlösungen. Obwohl der Markt hier reif ist, expandiert er aufgrund anhaltender Innovationen und des schieren Umfangs seiner digitalen Wirtschaft weiterhin.

Europa hält einen erheblichen, wenn auch reiferen Anteil am DDR5-Speicher-Interface-Chip-Markt. Die Nachfrage wird durch die Modernisierung der Unternehmens-IT, wachsende regionale Cloud-Anbieter und staatliche Initiativen zur Stärkung der Datensouveränität und digitalen Infrastruktur getrieben. Länder wie Deutschland, das Vereinigte Königreich und Frankreich investieren in robuste Rechenzentrumseinrichtungen und Forschungseinrichtungen, die fortschrittliche Speichertechnologien benötigen. Der Fokus auf Energieeffizienz und Nachhaltigkeit innerhalb der europäischen Politik begünstigt ebenfalls den geringeren Stromverbrauch von DDR5, was zu einer stetigen Akzeptanz beiträgt.

Naher Osten & Afrika (MEA) und Südamerika sind aufstrebende Regionen für den DDR5-Speicher-Interface-Chip-Markt. Obwohl diese Regionen derzeit einen kleineren Marktanteil haben, erleben sie ein signifikantes Wachstum bei der Cloud-Nutzung, der digitalen Transformation und den Smart-City-Initiativen. Investitionen in neue Rechenzentren, insbesondere in GCC-Ländern, Südafrika und Brasilien, schaffen neue Möglichkeiten für die DDR5-Bereitstellung. Die zunehmende Internetdurchdringung und der Bedarf an lokalisierter Datenverarbeitung sind wichtige Nachfragetreiber, obwohl die Akzeptanzraten aufgrund der Zeitpläne für den Infrastrukturaufbau und der Investitionszyklen hinter entwickelteren Regionen zurückbleiben könnten. Diese Regionen stellen langfristige Wachstumschancen dar, da sich ihre digitalen Volkswirtschaften weiterentwickeln.

Export-, Handelsfluss- & Tarifauswirkungen auf den DDR5-Speicher-Interface-Chip-Markt

Der DDR5-Speicher-Interface-Chip-Markt ist von Natur aus global, mit einem komplexen Netz von Export- und Handelsströmen, die durch die spezialisierte Natur der Halbleiterfertigung und die geografische Konzentration von Design, Fertigung und Montage bestimmt werden. Hauptverkehrsadern für diese kritischen Komponenten verbinden vor allem fortschrittliche Halbleiterfertigungszentren mit Regionen, die über umfangreiche Rechenzentrumsinfrastrukturen und Montageanlagen für Speichermodule verfügen. Führende exportierende Länder sind typischerweise Taiwan, Südkorea, Japan und die Vereinigten Staaten, die über die fortschrittlichen Gießereien und das geistige Eigentum verfügen, das für die Herstellung von anspruchsvollen DDR5-Interface-Chips erforderlich ist.

Diese Chips werden dann weltweit an wichtige Importregionen wie Nordamerika (für seine Hyperscale-Rechenzentren), Europa (für Unternehmens- und Cloud-Infrastrukturen) und verschiedene Teile Asiens (sowohl für die Montage von Speichermodulen als auch für die anschließende Rechenzentrumsnutzung, insbesondere in China und Indien) exportiert. Die Lieferkette umfasst häufig mehrere grenzüberschreitende Bewegungen: Die Produktion von Halbleiterwafern in einer Region, das Chipdesign und die Fertigung in einer anderen und die Endmontage zu Speichermodulen in einer weiteren, was eine eng integrierte, aber anfällige globale Lieferkette schafft. Dieses verteilte Fertigungsmodell bedeutet, dass jede Unterbrechung der Handelsströme spürbare Auswirkungen auf den gesamten DDR5-Speicher-Interface-Chip-Markt haben kann.

Jüngste geopolitische Spannungen und sich entwickelnde Handelspolitiken, insbesondere zwischen den Vereinigten Staaten und China, haben den Halbleiterhandel erheblich beeinflusst. Zölle, Exportkontrollen und Importbeschränkungen für bestimmte fortschrittliche Technologiekomponenten haben zu einer Neubewertung der Widerstandsfähigkeit der Lieferketten geführt. Beispielsweise haben US-Beschränkungen für den Export von Halbleitertechnologie nach China chinesische Unternehmen gezwungen, ihre heimische F&E- und Fertigungskapazitäten zu beschleunigen, während internationale Akteure möglicherweise die Diversifizierung ihrer Fertigungsstandorte außerhalb politisch sensibler Regionen in Betracht ziehen. Nicht-tarifäre Handelshemmnisse, wie strenge Exportgenehmigungsverfahren für doppelt verwendbare Technologien, erhöhen ebenfalls die Komplexität und die Kosten grenzüberschreitender Transaktionen. Diese Handelspolitiken können zu höheren Kosten für Hersteller, möglichen Verzögerungen bei der Produktverfügbarkeit und einer strategischen Notwendigkeit für Unternehmen führen, ihre Lieferketten zu de-risiken, was möglicherweise zu "Friend-Shoring" oder einer Regionalisierung der Produktion führt. Obwohl eine genaue Quantifizierung der jüngsten Auswirkungen der Handelspolitik auf das grenzüberschreitende Volumen aufgrund des schnellen Wachstums des Marktes schwierig ist, ist die strategische Verlagerung hin zu diversifizierten und widerstandsfähigen Lieferketten eine direkte Folge, die zukünftige Investitionen und Handelspatterns innerhalb des DDR5-Speicher-Interface-Chip-Marktes beeinflusst.

DDR5 Speicher-Interface-Chip Segmentierung

1. Anwendung

1.1. RDIMM

1.2. LRDIMM

2. Typen

2.1. Register Clock Driver (RCD)

2.2. Data Buffer (DB)

2.3. Sonstige

DDR5 Speicher-Interface-Chip Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restliches Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für DDR5-Speicherinterface-Chips ist ein integraler Bestandteil der europäischen und globalen Halbleiter- und IT-Infrastrukturlandschaft. Deutschland zeichnet sich durch seine starke industrielle Basis und seine führende Rolle in der europäischen Wirtschaft aus, was sich direkt auf die Nachfrage nach fortschrittlichen Speichertechnologien auswirkt. Der Markt profitiert von der robusten Nachfrage aus dem stark ausgeprägten deutschen Rechenzentrumsmarkt, der durch die Präsenz von großen multinationalen Technologieunternehmen, intensiven Cloud-Computing-Einsatz und eine fortschrittliche industrielle Automatisierungsindustrie angetrieben wird. Schätzungen deuten darauf hin, dass der deutsche Markt für diese Komponenten ein signifikantes, wenn auch nicht global führendes, Umsatzvolumen aufweist, das mit einer stetigen Wachstumsrate von voraussichtlich 15-20% über die nächsten fünf Jahre rechnen kann, angetrieben durch die Notwendigkeit von leistungsfähigeren und energieeffizienteren Rechenlösungen.

Innerhalb Deutschlands sind deutsche Unternehmen oder deutsche Niederlassungen internationaler Konzerne wie Infineon Technologies (obwohl primär in anderen Halbleiterbereichen tätig, hat es ein starkes Fundament in Mikroelektronik und könnte indirekt relevant sein) oder aber deutsche Präsenzen von globalen Akteuren wie Renesas Electronics oder Montage Technology (die in Deutschland vertrieben oder unterstützt werden) als Schlüsselakteure zu betrachten. Die Präsenz dieser Unternehmen und die starke technologische Abhängigkeit von der globalen Lieferkette sind charakteristisch. Deutschland hat ein strenges regulatorisches Umfeld, das sich auf die Elektronikindustrie auswirkt, insbesondere im Hinblick auf Sicherheits- und Umweltstandards. Relevante Rahmenwerke umfassen die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation), die sicherstellen, dass Produkte sicher und umweltverträglich sind. TÜV-Zertifizierungen sind oft ein Indikator für die Einhaltung hoher Qualitäts- und Sicherheitsstandards, was für Komponenten in kritischen Infrastrukturen wie Rechenzentren von Bedeutung ist.

Die Vertriebskanäle in Deutschland sind typischerweise stark von etablierten Distributoren, Systemintegratoren und direkten Verkäufen an große OEMs und Rechenzentrumsanbieter geprägt. Konsumentenverhalten, soweit es den indirekten Markt betrifft, bevorzugt Zuverlässigkeit, Leistung und Energieeffizienz. Der deutsche Markt legt Wert auf Langzeitgarantien und technischen Support. Die Preisgestaltung und das Margendruck sind ähnlich wie global, wobei die Qualität und die Einhaltung von Standards entscheidende Faktoren sind. Die Stärke des deutschen Mittelstands ("Mittelstand") in verschiedenen Industriezweigen, die alle zunehmend auf digitale Transformation und leistungsstarke IT-Infrastrukturen angewiesen sind, bildet eine stabile Basis für die Nachfrage nach DDR5-Interface-Chips. Die Verlagerung hin zu nachhaltigeren Technologien und die Energieeffizienz von DDR5 entsprechen den deutschen und europäischen Umweltzielen, was die Akzeptanz weiter fördern dürfte.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Montage Technology

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Renesas Electronics

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Rambus

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Welche Eintrittsbarrieren gibt es für neue Akteure auf dem Markt für DDR5 Speicher-Schnittstellen-Chips?

Die Eintrittsbarrieren sind aufgrund komplexer F&E-Anforderungen und strenger geistiger Eigentumsrechte im Zusammenhang mit DDR5-Standards erheblich. Etablierte Unternehmen wie Montage Technology und Renesas Electronics nutzen ihre spezialisierte Designkompetenz und ihren bestehenden Marktanteil, was die Marktdurchdringung für neue Unternehmen schwierig macht.

2. Wie beeinflusst die Investitionstätigkeit den Markt für DDR5 Speicher-Schnittstellen-Chips?

Die prognostizierte CAGR von 29,5 % und ein Marktvolumen von 18,5 Milliarden US-Dollar bis 2025 deuten auf ein erhebliches Investitionsinteresse an der Unterstützung von Computing der nächsten Generation hin. Unternehmen wie Rambus ziehen wahrscheinlich Kapital für kontinuierliche Innovationen und Produktentwicklungen an, um sich entwickelnde Speicherstandards zu unterstützen.

3. Welche Regulierungsbehörden beeinflussen den Markt für DDR5 Speicher-Schnittstellen-Chips?

Die primären Einflüsse auf das Design und die Kompatibilität von DDR5 Speicher-Schnittstellen-Chips gehen von Standardisierungsorganisationen der Branche aus, insbesondere von JEDEC. Die Einhaltung dieser Spezifikationen ist entscheidend für die Interoperabilität der Produkte und die Marktakzeptanz bei RDIMM- und LRDIMM-Anwendungen.

4. Welche disruptiven Technologien könnten die Nachfrage nach DDR5 Speicher-Schnittstellen-Chips beeinträchtigen?

Zukünftige Speicherstandards über DDR5 hinaus, wie HBM oder CXL, könnten als Ersatz für bestimmte Hochleistungs-Computing-Anwendungen entstehen. DDR5-Schnittstellen-Chips bleiben jedoch für das Wachstum von Servern und Rechenzentren im Mainstream auf dem Weg zu einem Marktvolumen von 18,5 Milliarden US-Dollar unerlässlich.

5. Wie sind die aktuellen Preistrends für DDR5 Speicher-Schnittstellen-Chips?

Die Preisgestaltung wird von den Herstellungskosten, spezialisierten Designanforderungen und dem Wettbewerb unter wichtigen Anbietern wie Montage Technology beeinflusst. Da der Markt um 29,5 % CAGR wächst, tendieren anfänglich hohe Preise für neue Technologien bei Volumenproduktion zur Stabilisierung, dennoch bleibt die Nachfrage robust.

6. Wie wirken sich Export-Import-Dynamiken auf den globalen Markt für DDR5 Speicher-Schnittstellen-Chips aus?

Globale Lieferketten, insbesondere mit Asien-Pazifik für die Fertigung und Nordamerika/Europa für Design und Verbrauch, prägen die Export-Import-Landschaft. Der Bedarf an diesen Chips für RDIMM- und LRDIMM-Anwendungen schafft signifikante internationale Handelsströme zwischen Komponentenherstellern und Systemintegratoren.