1. Welche sind die wichtigsten Wachstumstreiber für den DCB and AMB Substrates-Markt?

Faktoren wie werden voraussichtlich das Wachstum des DCB and AMB Substrates-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

DCB and AMB Substrates

DCB and AMB SubstratesSenior Research Analyst

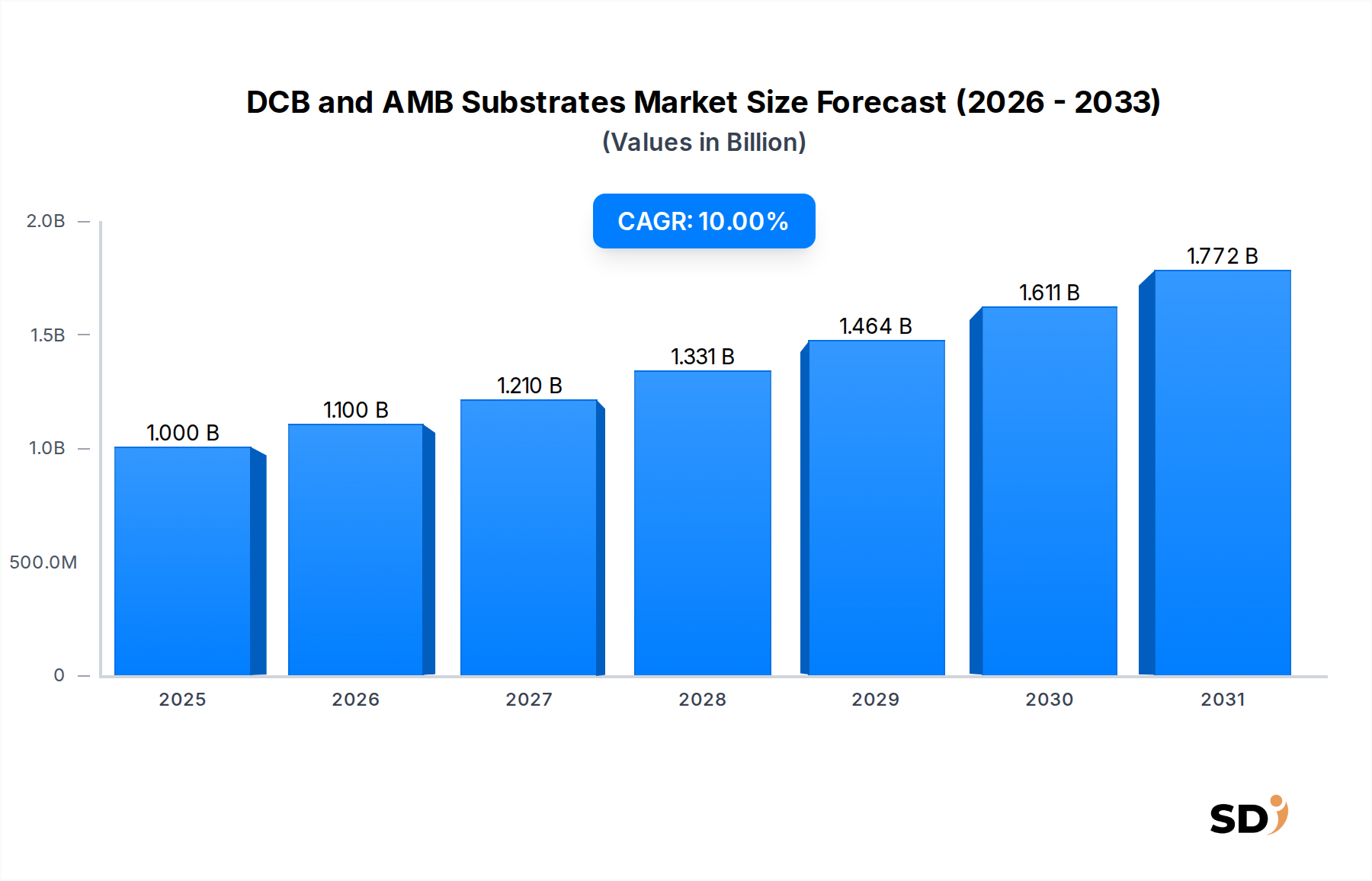

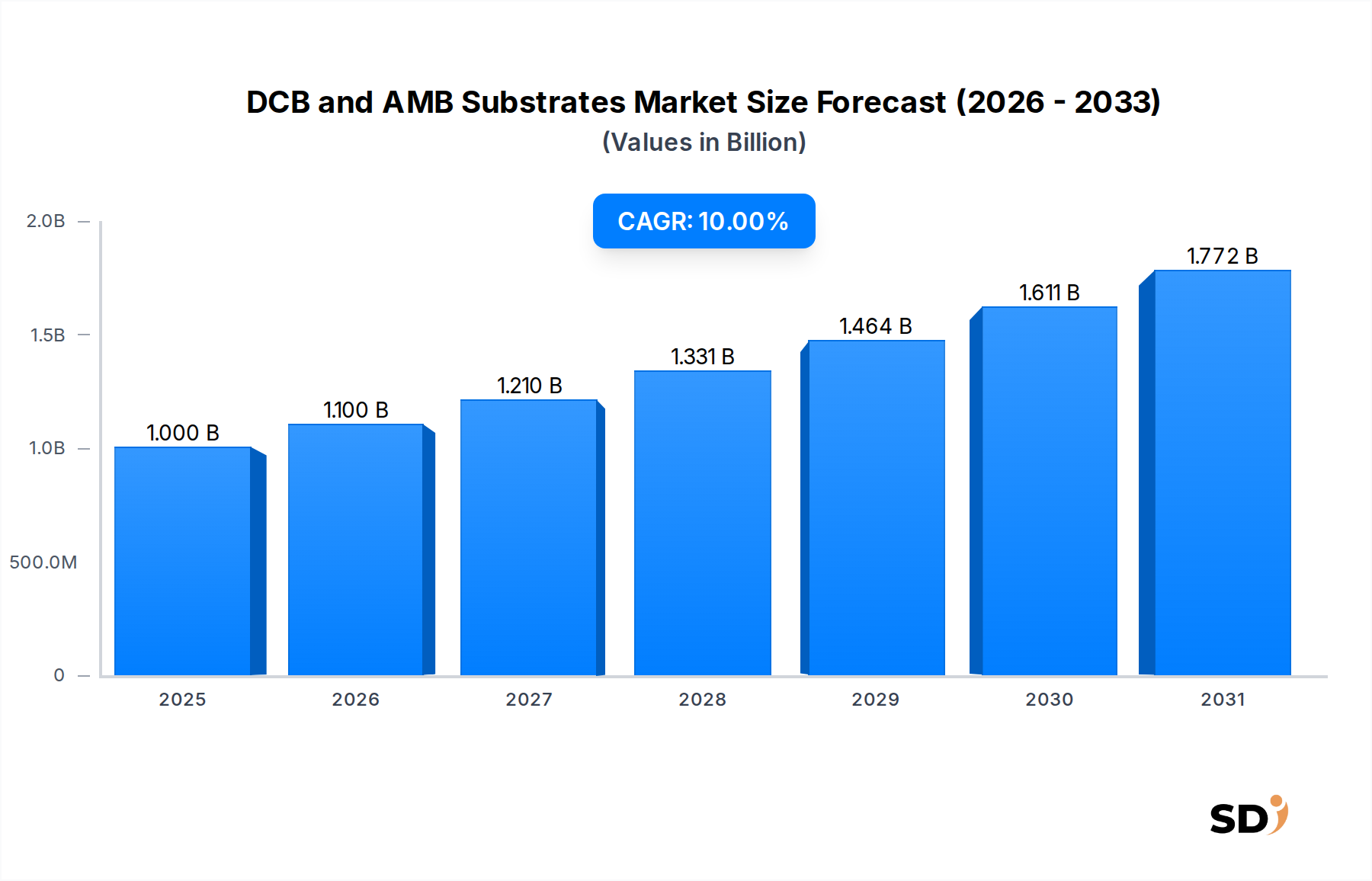

Der globale Markt für DCB- und AMB-Substrate, der für Hochleistungsanwendungen in der Elektronik entscheidend ist, wurde im Jahr 2025 mit 1 Milliarde USD bewertet (ca. 925 Millionen €). Prognosen deuten auf eine kräftige Expansion mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10 % von 2025 bis 2034 hin, wodurch bis Ende des Prognosezeitraums voraussichtlich 2,36 Milliarden USD (ca. 2,17 Milliarden €) erreicht werden. Dieses signifikante Wachstum wird hauptsächlich durch die eskalierende Nachfrage nach fortschrittlichen Leistungssubstraten in verschiedenen wachstumsstarken Sektoren angetrieben. Die Verbreitung von Elektrofahrzeugen (EVs) und Hybridfahrzeugen (HEVs) stellt einen monumentalen Treiber dar, der hocheffiziente und thermisch leistungsfähige Substrate für Wechselrichter, Wandler und Onboard-Ladegeräte erfordert. Die zunehmende weltweite Akzeptanz des Marktes für Elektrofahrzeuge korreliert direkt mit dem Wachstum fortschrittlicher Substrattechnologien.

Über den Automobilsektor hinaus erfordert die Expansion des Marktes für erneuerbare Energien, insbesondere bei Solar-Photovoltaik (PV)- und Windkraftanlagen, robuste Leistungsumwandlungssysteme, die DCB- (Direct Bonded Copper) und AMB- (Active Metal Brazing) Substrate aufgrund ihres überlegenen Wärmemanagements nutzen. Industrielle Anwendungen, einschließlich Fabrikautomation, Motorantrieben und Robotik, tragen ebenfalls erheblich zur Marktexpansion bei, da Branchen zunehmend Hochleistungs- und Hochfrequenzelektronik einsetzen, die von einer verbesserten Wärmeableitung profitiert. Die inhärenten Eigenschaften dieser Keramiksubstrate, wie hervorragende Wärmeleitfähigkeit, elektrische Isolierung und mechanische Festigkeit, machen sie unverzichtbar für die Gewährleistung der langfristigen Zuverlässigkeit und Effizienz von Leistungshalbleiterbauelementen, insbesondere derjenigen, die auf Materialien des Marktes für Breitbandlücken-Halbleiter (Wide Bandgap Semiconductors) wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) basieren.

Die strategische Verlagerung hin zu höherer Leistungsdichte und Miniaturisierung elektronischer Geräte festigt weiterhin die Entwicklung des Marktes. Innovationen bei Verbindungstechnologien, Keramikmaterialien und Metallisierungsverfahren verbessern kontinuierlich die Leistung von Substraten und verschieben die Grenzen der Wärmeableitung und Zuverlässigkeit. Während der Markt einen starken Schub durch Hochleistungsanwendungen erfährt, bleiben Kosteneffizienz und Skalierbarkeit der Fertigung für eine breitere Akzeptanz entscheidend. Wichtige Marktteilnehmer investieren stark in F&E, um neuartige Substratdesigns und optimierte Fertigungstechniken einzuführen, mit dem Ziel, einen größeren Anteil am aufstrebenden Markt für Leistungssubstrate (Power Module Market) zu erobern. Die Aussichten für den Markt für DCB- und AMB-Substrate bleiben außerordentlich positiv, angetrieben durch unaufhörliche technologische Fortschritte und eine wachsende Palette von Hochleistungsanwendungen weltweit.

Der Markt für DBC-Keramiksubstrate hält derzeit den dominierenden Umsatzanteil im breiteren Markt für DCB- und AMB-Substrate, hauptsächlich aufgrund seiner etablierten Fertigungsreife, Kosteneffizienz und bewährten Zuverlässigkeit in einer Vielzahl von Leistungselektronikanwendungen. Die DBC-Technologie beinhaltet die direkte Verbindung einer Kupferfolie mit einer Keramikbasis, typischerweise Aluminiumoxid (Al2O3), Aluminiumnitrid (AlN) oder Siliziumnitrid (Si3N4), durch einen Hochtemperatur-Eutektik-Verbindungsprozess. Diese Methode schafft eine extrem starke metallurgische Verbindung, die zu hervorragender Wärmeleitfähigkeit und elektrischen Isolationseigenschaften führt, die für eine effiziente Wärmeableitung in Hochleistungsmodulen entscheidend sind.

Die Dominanz von DBC-Substraten ist besonders ausgeprägt in Mainstream-Anwendungen wie Stromversorgungsmodule für den Automobilbereich (Wechselrichter, DC-DC-Wandler für den Markt für Elektrofahrzeuge), industrielle Motorantriebe (integral für den Markt für industrielle Automatisierung) und Netzteile für Konsumgüter und Haushaltsgeräte. Ihre relativ geringeren Produktionskosten im Vergleich zu AMB-Substraten machen sie zu einer praktikableren Option für die Massenfertigung, insbesondere in kostenempfindlichen Segmenten. Führende Hersteller wie Rogers Corporation, Kyocera und Heraeus Electronics haben erhebliche Investitionen und umfangreiche Erfahrung im Markt für DBC-Keramiksubstrate, was kontinuierliche Prozessverbesserungen und Materialinnovationen vorantreibt. Während der Markt für AMB-Keramiksubstrate eine überlegene mechanische Festigkeit und Zuverlässigkeit unter extremen thermischen Zyklen, insbesondere bei größeren Die-Größen, bietet, schränken die höhere Herstellungskomplexität und die damit verbundenen Kosten seine Akzeptanz auf Ultra-Hochleistungs- oder missionskritische Anwendungen wie Hochbahnverkehr, militärische Avionik und fortschrittliche Breitbandlücken-Halbleiter (Wide Bandgap Semiconductors) ein, wo Kosten eine sekundäre Rolle spielen im Vergleich zu absoluter Leistung und Langlebigkeit.

Die weit verbreitete Verfügbarkeit von Fertigungsanlagen und eine gut entwickelte Lieferkette für Rohmaterialien, einschließlich hochreiner Keramikpulver und Komponenten des Marktes für Kupferfolien, stärken die Position der DBC-Technologie weiter. Obwohl AMB-Substrate aufgrund der steigenden Anforderungen an höhere Leistungsdichte und erweiterte Zuverlässigkeit in aufkommenden Anwendungen ein schnelles Wachstum verzeichnen, stellen das schiere Volumen und die vielfältigen Anwendungsbereiche von DBC-Substraten deren fortgesetzte Führung kurz- bis mittelfristig sicher. Die Integration fortschrittlicher Keramikmaterialien in DBC-Designs, zusammen mit innovativen Kupferoberflächenbehandlungen, verbessert kontinuierlich das Leistungsspektrum von DBC-Substraten und ermöglicht es ihnen, viele der sich entwickelnden Herausforderungen in der Leistungselektronik effektiv zu bewältigen, ohne die erheblichen Kostenaufschläge, die mit AMB-Technologie verbunden sind. Die fortlaufende Entwicklung innerhalb des Marktes für fortschrittliche Keramikmaterialien spielt eine entscheidende Rolle bei der Ermöglichung dieser Fortschritte.

Markttreiber:

Gelektrifizierung des Automobilsektors: Der globale Wandel hin zu Elektro- und Hybridfahrzeugen ist ein primärer Katalysator für den Markt für DCB- und AMB-Substrate. Der Markt für Elektrofahrzeuge wird voraussichtlich bis 2030 jährlich über 30 Millionen Einheiten verkaufen, was eine exponentielle Nachfrage nach effizienten Leistungssubstraten in EV-Wechselrichtern, Ladesystemen und Batteriemanagementsystemen antreibt. DCB- und AMB-Substrate sind in diesen Anwendungen unverzichtbar, um die intensive Hitze zu bewältigen, die von Leistungshalbleitern erzeugt wird, und um optimale Leistung und verlängerte Batterielebensdauer zu gewährleisten. Diese starke Verbindung zum Markt für Leistungssubstrate ist entscheidend.

Wachstum der Infrastruktur für erneuerbare Energien: Die rasante Expansion des Marktes für erneuerbare Energien, insbesondere bei der Stromerzeugung aus Solar-PV und Windkraft, erfordert robuste Leistungsumwandlungssysteme. Die weltweiten Neuzugänge bei erneuerbaren Energien werden voraussichtlich bis 2026 durchschnittlich über 300 GW pro Jahr betragen, was zu einem Anstieg der Nachfrage nach DCB- und AMB-Substraten in Wechselrichtern, Wandlern und Energiespeichersystemen führt, die eine hohe Beständigkeit gegen thermische Zyklen und Zuverlässigkeit erfordern. Dieser Vorstoß für nachhaltige Energiequellen treibt direkt den Bedarf an fortschrittlicher Leistungselektronik an.

Expansion der industriellen Automatisierung und Robotik: Industrie 4.0-Initiativen und die zunehmende Verbreitung von Automatisierung in produzierenden Sektoren treiben die Nachfrage nach Hochleistungsmotoren, Antrieben und Steuerungssystemen an. Der globale Markt für industrielle Automatisierung wird voraussichtlich bis 2028 jährlich um 8 % wachsen, was einen kontinuierlichen Bedarf an zuverlässigen Leistungssubstraten schafft, die fortschrittliche Substrate integrieren, um thermische Lasten zu bewältigen und eine präzise Funktion in anspruchsvollen industriellen Umgebungen zu gewährleisten. Diese Substrate sind für die langfristige Betriebsstabilität von Industriemaschinen unerlässlich.

Markteinschränkungen:

Volatilität der Rohstoffkosten: Die Herstellung von DCB- und AMB-Substraten ist stark auf spezifische Rohstoffe angewiesen, hauptsächlich Kupfer und verschiedene Keramikpulver (z. B. Al2O3, AlN). Preisschwankungen bei diesen Rohstoffen können die Produktionskosten und damit die Rentabilität und das Wachstum des Marktes für DCB- und AMB-Substrate erheblich beeinflussen. Beispielsweise stiegen die Preise auf dem Markt für Kupferfolien zwischen 2021 und 2022 um 30 %, was die Kosten für Kupferfolien, die in Verbindungsprozessen verwendet werden, direkt erhöhte. Ähnliche Volatilität auf den Märkten für fortschrittliche Keramikpulver stellt ebenfalls eine Herausforderung dar.

Hohe Herstellungskomplexität und Investitionsausgaben: Die Produktion von hochwertigen DCB- und AMB-Substraten umfasst komplexe Hochtemperatur-Verbindungsprozesse und spezielle Ausrüstung. Dies erfordert erhebliche Investitionen in Fertigungsanlagen und ein hochqualifiziertes Personal, was erhebliche Eintrittsbarrieren für neue Akteure schafft und die Gesamtkosten der Produktion erhöht. Die Komplexität der perfekten Verbindung ohne Defekte, insbesondere für den Markt für AMB-Keramiksubstrate, erfordert eine strenge Prozesskontrolle und fortschrittliche Qualitätssicherung, was die Skalierbarkeit einschränken kann.

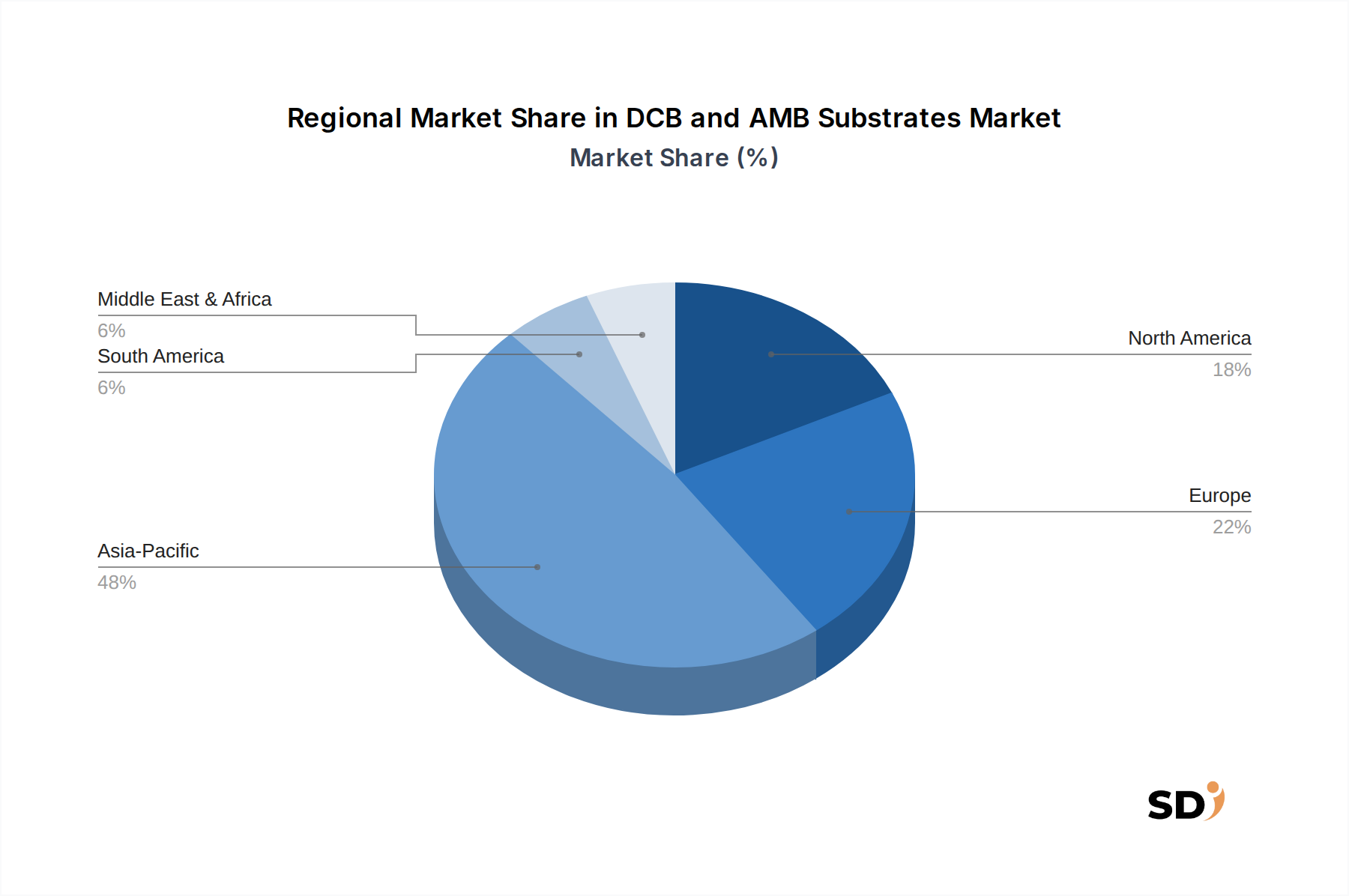

AMB-Keramiksubstrat-Marktprodukte in seiner Anlage in Arizona an, die speziell auf die beschleunigte Nachfrage des Marktes für Elektrofahrzeuge nach leistungsfähigeren Leistungssubstraten ausgerichtet ist.DBC-Keramiksubstrat-Marktprodukten mit hoher Wärmeleitfähigkeit auf den Markt, die für Anwendungen im Breitbandlücken-Halbleiter (Wide Bandgap Semiconductors) optimiert sind. Diese Innovation zielt darauf ab, die Leistung und Zuverlässigkeit von SiC-Leistungssubstraten unter extremen Betriebsbedingungen zu verbessern.Markt für Leistungssubstrate um etwa 15 % senken und eine breitere Akzeptanz fördern.Markt für erneuerbare Energien entwickelt wurden und eine verbesserte Teilentladungsfestigkeit und eine verlängerte Betriebslebensdauer für netzgekoppelte Wechselrichter bieten.Der Markt für DCB- und AMB-Substrate weist erhebliche regionale Unterschiede in Bezug auf Wachstumstrends und Umsatzbeiträge auf, die weitgehend durch die Präsenz wichtiger Industrien und staatlicher Initiativen beeinflusst werden. Der asiatisch-pazifische Raum ist die dominierende und am schnellsten wachsende Region, angetrieben durch seinen robusten Fertigungssektor, insbesondere in den Bereichen Elektronik, Automobil und erneuerbare Energien. Länder wie China, Japan und Südkorea stehen an der Spitze der Produktion im Markt für Elektrofahrzeuge, der Halbleiterfertigung und erheblichen Investitionen in Projekte im Markt für erneuerbare Energien, die alle große Verbraucher von DCB- und AMB-Substraten sind. Die Region wird voraussichtlich die höchste CAGR verzeichnen, angetrieben durch die wachsende Inlandsnachfrage und die exportorientierte Fertigung, was einen erheblichen Anteil am globalen Umsatz ausmacht.

Europa stellt einen reifen, aber schnell wachsenden Markt dar. Strenge Umweltvorschriften und eine starke Automobilindustrie, insbesondere in Deutschland und Frankreich, tragen erheblich zur Nachfrage nach fortschrittlichen Leistungssubstraten bei. Der Fokus der Region auf industrielle Automatisierung und der Vorstoß zur Elektromobilität sichern ein stetiges Wachstum für den Markt für DCB- und AMB-Substrate. Darüber hinaus stärken robuste Forschungs- und Entwicklungsaktivitäten im Bereich der Breitbandlücken-Halbleiter (Wide Bandgap Semiconductors) die Nachfrage nach Hochleistungs-Substraten und sichern einen signifikanten Umsatzanteil und eine gesunde CAGR.

Nordamerika weist einen erheblichen Markt auf, der durch technologische Innovation, bedeutende Investitionen in den Verteidigungs- und Luftfahrtsektor sowie eine aufstrebende Infrastruktur für den Markt für Elektrofahrzeuge angetrieben wird. Die Präsenz führender Leistungselektronik- und Halbleiterhersteller sowie Initiativen zur Wiederbelebung der Fertigung stützen die Nachfrage nach hochzuverlässigen Substraten. Obwohl seine Wachstumsrate möglicherweise etwas niedriger ist als im asiatisch-pazifischen Raum, behält Nordamerika aufgrund seines fortschrittlichen industriellen Sektors und der kontinuierlichen Einführung modernster Energiemanagementlösungen einen erheblichen Umsatzanteil. Der Markt für industrielle Automatisierung hier trägt ebenfalls erheblich bei.

Der Rest der Welt, einschließlich Regionen wie dem Nahen Osten, Afrika und Südamerika, stellt einen aufstrebenden Markt mit erheblichem Wachstumspotenzial dar. Obwohl diese Regionen derzeit einen kleineren Umsatzanteil ausmachen, verzeichnen sie zunehmend Investitionen in Projekte im Bereich erneuerbare Energien, Industrialisierung und Infrastrukturentwicklung, die die künftige Nachfrage nach Leistungselektronik antreiben dürften. Der Markt für erneuerbare Energien in diesen Entwicklungsländern ist ein primärer Nachfragetreiber, obwohl die Marktdurchdringung für fortschrittliche Substrate noch in den Anfängen steckt, was auf eine geringere, aber beschleunigende CAGR hindeutet.

Die Preisdynamik im Markt für DCB- und AMB-Substrate wird stark von mehreren Faktoren beeinflusst, darunter die Art des Keramikmaterials, die Verbindungstechnologie, das Anwendungssegment und die Wettbewerbsintensität. Im Allgemeinen erzielen AMB-Keramiksubstrat-Marktprodukte einen höheren durchschnittlichen Verkaufspreis (ASP) als DBC-Keramiksubstrat-Marktprodukte aufgrund ihres komplexeren Herstellungsprozesses, ihrer überlegenen mechanischen Festigkeit und ihrer verbesserten Zuverlässigkeit unter extremen thermischen Zyklen. Substrate aus fortschrittlichen Keramiken wie Aluminiumnitrid (AlN) oder Siliziumnitrid (Si3N4) erzielen ebenfalls höhere Preise als solche, die auf konventionellem Aluminiumoxid (Al2O3) basieren, aufgrund ihrer überlegenen Wärmeleitfähigkeit und Festigkeit, die für Anwendungen im Breitbandlücken-Halbleiter (Wide Bandgap Semiconductors) entscheidend sind. Die Wettbewerbslandschaft, die sowohl von globalen Anbietern als auch von zahlreichen regionalen Akteuren geprägt ist, übt kontinuierlichen Abwärtsdruck auf die Preise aus, insbesondere für Standard-DBC-Produkte, die in volumenstarken Anwendungen innerhalb des Marktes für Leistungssubstrate eingesetzt werden.

Die Margenstrukturen entlang der Wertschöpfungskette erfahren eine Komprimierung, insbesondere durch den kostenbewussten Automobilsektor. Erstausrüster (OEMs) und Anbieter von Leistungssubstraten drängen kontinuierlich auf niedrigere Komponentenpreise, ohne Kompromisse bei der Leistung einzugehen. Wichtige Kostenhebel für Hersteller sind die effiziente Beschaffung von Rohstoffen wie Keramikpulver und Komponenten des Marktes für Kupferfolien, die Optimierung von Herstellungsprozessen zur Reduzierung von Ausschuss und Durchlaufzeiten sowie das Erreichen von Skaleneffekten durch höhere Produktionsmengen. Rohstoffzyklen, insbesondere die Preisvolatilität von Kupfer, beeinflussen die Gesamtkosten der verkauften Produkte erheblich. Ein Preisanstieg bei Kupfer, wie in den letzten Jahren beobachtet, kann die Gewinnmargen direkt schmälern, wenn er nicht effektiv abgesichert oder an die Kunden weitergegeben wird, was in einem wettbewerbsintensiven Markt oft schwierig ist. Darüber hinaus erfordert die hohen Investitionsausgaben für fortschrittliche Fertigungslinien eine hohe Auslastung zur Sicherstellung der Rentabilität. Hersteller konzentrieren sich zunehmend auf Mehrwertdienste und kundenspezifische Lösungen für Nischenanwendungen mit hoher Leistung, um allgemeinen Margendruck zu mindern und ihre Angebote zu differenzieren.

Die Lieferkette für den Markt für DCB- und AMB-Substrate ist komplex und weist vorgelagerte Abhängigkeiten von einer begrenzten Anzahl spezialisierter Rohstofflieferanten auf. Wichtige Inputs sind hochreine Keramikpulver wie Aluminiumoxid (Al2O3), Aluminiumnitrid (AlN) und Siliziumnitrid (Si3N4) sowie verschiedene Kupferfolienqualitäten. Lieferanten dieser Primärrohstoffe verfügen oft über spezialisierte Produktionskapazitäten, was zu potenziellen Beschaffungsrisiken im Zusammenhang mit geografischer Konzentration oder geopolitischen Faktoren führt. Zum Beispiel wird ein erheblicher Teil des hochreinen Aluminiumnitridpulvers in bestimmten Regionen hergestellt, was zu einer Abhängigkeit führt, die anfällig für Handelsstreitigkeiten oder logistische Störungen sein kann. Dies unterstreicht die Bedeutung des breiteren Marktes für fortschrittliche Keramikmaterialien.

Die Preisvolatilität dieser Schlüsselrohstoffe, insbesondere Kupfer, kann die Herstellungskosten und damit die Endproduktpreise erheblich beeinflussen. Der Markt für Kupferfolien hat deutliche Preisschwankungen erlebt, die durch globale wirtschaftliche Bedingungen, industrielle Nachfrage und spekulativen Handel angetrieben werden. So wurden beispielsweise Preissteigerungen bei Kupfer von bis zu 20 % innerhalb kurzer Zeiträume beobachtet, was sich direkt auf die Kostenstruktur von DBC- und AMB-Substraten auswirkt. Ebenso kann die Verfügbarkeit und Preisgestaltung von Spezialkeramikpulvern durch technologische Fortschritte, Bergbaukapazitäten und die Nachfrage anderer Hightech-Industrien beeinflusst werden.

Historisch gesehen haben Lieferkettenunterbrechungen, wie sie während der globalen Pandemie auftraten, den Markt für DCB- und AMB-Substrate stark beeinträchtigt. Diese Unterbrechungen führten zu verlängerten Lieferzeiten für Rohstoffe und Komponenten, erhöhten Transportkosten und vorübergehenden Produktionsstopps, was zu erheblichem Aufwärtsdruck auf die Preise und Lieferverzögerungen führte. Hersteller setzen zunehmend Strategien wie Multi-Sourcing, Bestandsoptimierung und die Regionalisierung von Aspekten ihrer Lieferkette ein, um die Widerstandsfähigkeit gegenüber zukünftigen Störungen zu erhöhen. Darüber hinaus gibt es einen wachsenden Schwerpunkt auf Materialinnovation, um alternative, leichter verfügbare oder kostengünstigere Keramikzusammensetzungen zu entwickeln, die eine vergleichbare thermische und elektrische Leistung bieten und die übermäßige Abhängigkeit von wenigen kritischen Rohstoffen verringern können. Das robuste Wachstum des Marktes für Leistungssubstrate erfordert eine stabile und widerstandsfähige Lieferkette für seine grundlegenden Substrate.

Der deutsche Markt für DCB- und AMB-Substrate profitiert stark von der Position Deutschlands als führende Industrienation in Europa und weltweit. Die starke Präsenz der Automobilindustrie, insbesondere im Bereich der Elektromobilität, ist ein entscheidender Wachstumsmotor. Deutschland ist ein Vorreiter bei der Entwicklung und Produktion von Elektrofahrzeugen und Hybridfahrzeugen. Dies schafft eine hohe Nachfrage nach den leistungsfähigen und thermisch stabilen Substraten, die für die kritischen Komponenten von Elektrofahrzeugen wie Wechselrichtern, Wandlern und Batteriemanagementsystemen benötigt werden. Schätzungen zufolge könnte der deutsche Markt für Leistungselektronik-Komponenten, zu denen auch DCB- und AMB-Substrate gehören, mehrere hundert Millionen Euro umfassen und mit einer gesunden Wachstumsrate, die über dem globalen Durchschnitt liegt, expandieren, angetrieben durch staatliche Förderungen für grüne Technologien und die fortlaufende Elektrifizierung des Fahrzeugbestands. Unternehmen wie Infineon Technologies, ein global agierender Halbleiterhersteller mit bedeutenden deutschen Niederlassungen und Produktionsstätten, sind wichtige Akteure in diesem Segment und stellen sowohl die benötigten Leistungshalbleiter als auch die dazugehörigen Substratmaterialien bereit oder integrieren diese. Auch Bosch, als wichtiger Zulieferer für die Automobilindustrie, ist stark in der Entwicklung von Leistungselektronik und deren Komponenten involviert. Die deutsche Ingenieurskunst und der Fokus auf Qualität und Zuverlässigkeit machen das Land zu einem wichtigen Zentrum für die Forschung und Entwicklung sowie die Produktion von Hochleistungssubstraten. Darüber hinaus ist Deutschland ein wichtiger Hub für die erneuerbare Energiebranche und die industrielle Automatisierung (Industrie 4.0). Die zahlreichen Solar- und Windparks sowie hochmodernen Fabriken benötigen zuverlässige Leistungsumwandlungssysteme, die auf fortschrittlichen Substraten basieren. Regulatorisch unterliegt die Branche in Deutschland und der EU strengen Normen, darunter REACH für Chemikalien und die GPSR (General Product Safety Regulation) für die Produktsicherheit. Zertifizierungen durch anerkannte Prüforganisationen wie TÜV sind oft entscheidend für die Marktzulassung. Die Vertriebskanäle umfassen sowohl direkte Beziehungen zwischen Herstellern von Substraten und Modulen/OEMs als auch spezialisierte Distributoren für elektronische Komponenten. Konsumenten und industrielle Anwender legen Wert auf Qualität, Langlebigkeit und eine zuverlässige Versorgungskette, wobei "Made in Germany" immer noch ein starkes Qualitätsmerkmal darstellt.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 10% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Die Primärforschung bildet den Eckpfeiler unserer Marktanalyse und trägt schätzungsweise 75 % zum gesamten Forschungsaufwand bei. Diese umfangreiche Phase beinhaltet die direkte Interaktion mit wichtigen Stakeholdern entlang der Wertschöpfungskette von DCB- und AMB-Substraten. Unser Ansatz betont die Erfassung nuancierter Markteinblicke, die Validierung von Sekundärdaten und das Verständnis sich entwickelnder Branchentrends direkt von Experten. Interviews werden durch eingehende telefonische Gespräche, virtuelle Meetings und, wo möglich, persönliche Interaktionen geführt.

Zu den wichtigsten befragten Stakeholdern gehören:

Die für Primärinterviews angesprochenen Unternehmen decken kritische Segmente der Branche ab, um eine ganzheitliche Perspektive zu gewährleisten:

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP/Direktor, Power Electronics F&E | 30% |

| Leiter Lieferkette & Beschaffung (Fortschrittliche Materialien/Komponenten) | 25% |

| CTO/VP Engineering, e-Mobility Solutions | 25% |

| Global Product Manager, Keramiksubstrate/Gehäuse | 20% |

| Company Type | Representation (%) |

|---|---|

| DCB/AMB-Substrat Hersteller | 30% |

| Hersteller von Leistungsmodulen/Diskreten Halbleitern | 30% |

| Automobil- & EV/HEV-Tier-1-Zulieferer | 20% |

| Integratoren von Industrieelektroniksystemen | 10% |

| Material- & Ausrüstungszulieferer | 10% |

Die Sekundärforschung ergänzt die Primärerkenntnisse und macht etwa 25 % der Gesamtforschung aus. Diese Phase beinhaltet eine gründliche Überprüfung verschiedener öffentlicher und proprietärer Datenquellen, um ein starkes grundlegendes Verständnis der Marktlandschaft zu schaffen. Unsere Analysten nutzen eine breite Palette zuverlässiger Quellen, darunter:

Wir verzichten streng darauf, Daten von anderen Marktforschungswebsites zu verwenden, um die Originalität und Integrität unserer Ergebnisse zu wahren.

Unser Marktschätzungsrahmen verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Methoden, verstärkt durch mehrstufige Datendreiecksbildung, um Genauigkeit und Zuverlässigkeit zu gewährleisten. Dieser mehrschichtige Ansatz hilft bei der Querverifizierung von Marktzahlen und der Minimierung potenzieller Abweichungen.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Aggregation der Marktgröße aus granularen Datenpunkten. Zu den wichtigsten Kennzahlen und Variablen, die für den Markt für DCB- und AMB-Substrate verwendet werden, gehören:

Top-Down-Ansatz: Diese Methode beginnt mit dem gesamten adressierbaren Markt und unterteilt ihn dann nach Anwendung, Typ und Geografie, wobei makroökonomische Indikatoren, Branchenwachstumsraten und regulatorische Trends verwendet werden. Die aus beiden Ansätzen abgeleiteten Zahlen werden sorgfältig abgeglichen.

Prognosemodelle: Unsere Prognosen von 2026 bis 2034 werden mit hochentwickelten statistischen Modellen entwickelt, darunter Regressionsanalyse, Zeitreihenprognosen und szenariobasierte Modellierung, unter Berücksichtigung technologischer Fortschritte, regulatorischer Auswirkungen und Wettbewerbsdynamiken.

Unser Engagement für Datenintegrität ist von größter Bedeutung. Durch sorgfältige Validierung und Querverweise gewährleisten wir einen geschätzten Grad an Datengenauigkeit von 88-90 %. Jeder Datenpunkt, jede Marktschätzung und jede Prognose durchläuft einen strengen Qualitätssicherungsprozess, der Folgendes beinhaltet:

Faktoren wie werden voraussichtlich das Wachstum des DCB and AMB Substrates-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 1 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3350.00, USD 5025.00 und USD 6700.00.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in K) angegeben.

Ja, das Markt-Keyword des Berichts lautet „DCB and AMB Substrates“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema DCB and AMB Substrates informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.