Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

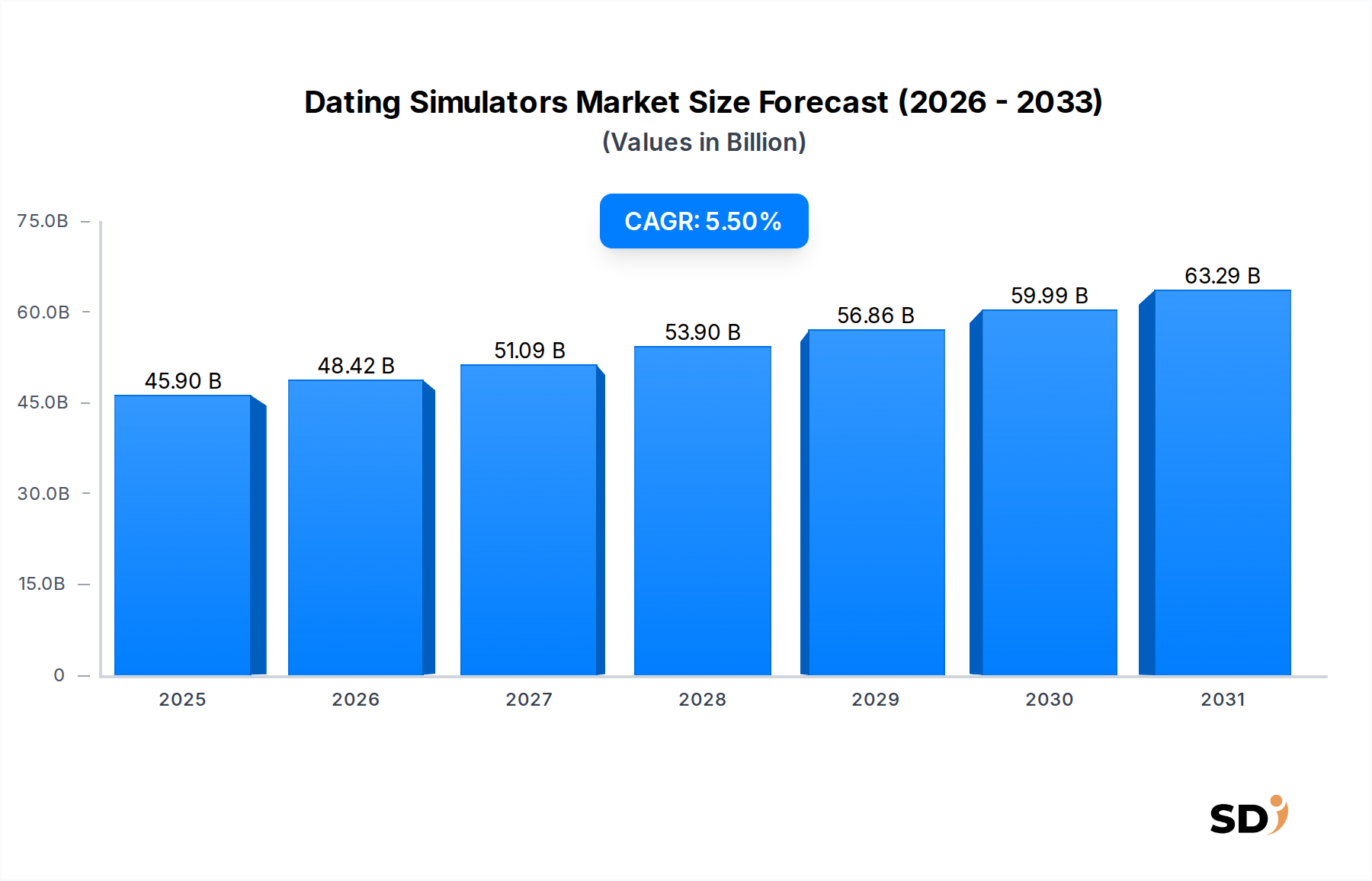

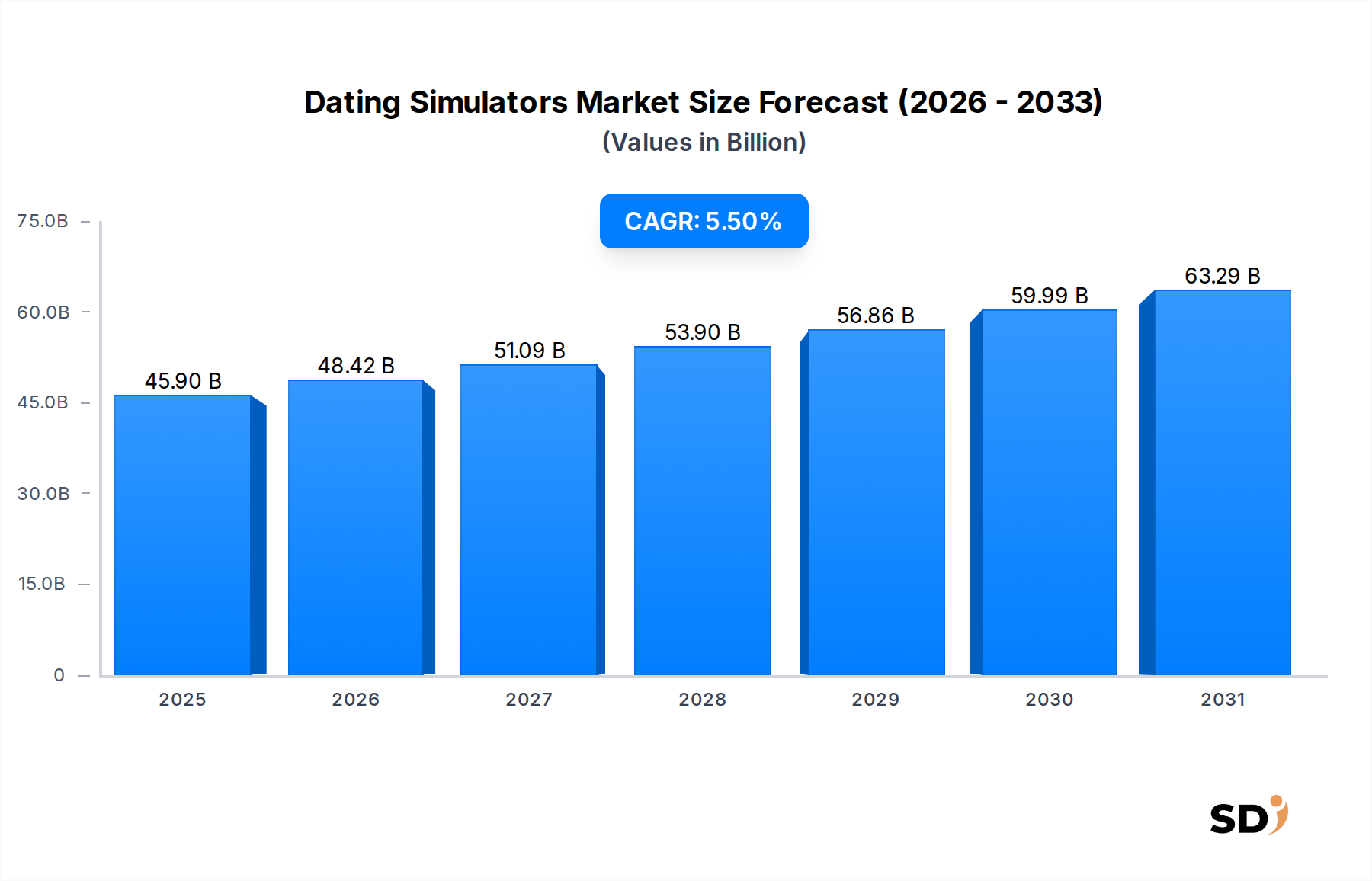

Markt für Dating-Simulationen: 45,9 Milliarden US-Dollar bis 2034, 5,5 % CAGR

Dating-Simulationen

Markt für Dating-Simulationen: 45,9 Milliarden US-Dollar bis 2034, 5,5 % CAGR

Dating-Simulationen by Anwendung (Smartphone, PSP, PC, Andere), by Typen (AVG, ADV, RPG), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 123

Wichtige Einblicke in den Markt für Dating-Simulatoren

Der globale Markt für Dating-Simulatoren ist für ein starkes Wachstum positioniert, angetrieben durch sich entwickelnde Verbraucherpräferenzen für narrative reichhaltige und personalisierte digitale Erlebnisse. Der Markt wurde im Jahr 2025 auf geschätzte 45,9 Milliarden USD bewertet und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5% wachsen. Diese Entwicklung deutet auf eine potenzielle Marktbewertung von über 74,12 Milliarden USD bis zum Ende des Prognosezeitraums hin. Zu den wichtigsten Nachfragetreibern gehören die zunehmende Verbreitung des Marktes für mobile Spiele, der beispiellose Zugänglichkeit bietet, und die wachsende Raffinesse des interaktiven Storytellings. Makroökonomische Rückenwinde wie der globale Digitalisierungstrend, die expandierende Internetinfrastruktur und eine diversifizierende Spielerbasis (einschließlich eines signifikanten Anstiegs weiblicher Spieler, die spezifische Genre-Erlebnisse suchen) katalysieren dieses Wachstum weiter.

Dating-Simulationen Marktgröße (in Billion)

75.0B

60.0B

45.0B

30.0B

15.0B

0

45.90 B

2025

48.42 B

2026

51.09 B

2027

53.90 B

2028

56.86 B

2029

59.99 B

2030

63.29 B

2031

Die Widerstandsfähigkeit des Marktes wird durch seine anpassungsfähigen Geschäftsmodelle untermauert, insbesondere durch den Erfolg im Free-to-Play-Segment, das den Markt für In-Game-Monetarisierung durch Mikrotransaktionen und kosmetische Inhalte stark nutzt. Technologische Fortschritte, insbesondere in der Grafikdarstellung, KI für Charaktere und ausgeklügelte narrative Verzweigungen, verbessern kontinuierlich die Immersion der Spieler und die Wiederspielbarkeit. Die zunehmende Akzeptanz von Spielen als Mainstream-Unterhaltungsform, gepaart mit steigenden verfügbaren Einkommen in Schwellenländern, bietet einen fruchtbaren Boden für Marktexpansion. Obwohl Dating-Simulatoren traditionell eine Nische sind, stoßen sie durch Kooperationen, Cross-Media-Adaptionen und Lokalisierungsbemühungen in breitere Interessenssegmente vor. Die zukunftsorientierte Aussicht für den Markt für Dating-Simulatoren bleibt positiv, wobei kontinuierliche Innovationen bei Spielmechaniken, die Integration fortschrittlicher künstlicher Intelligenz im Markt für Spiele für dynamische Charakterinteraktionen und die Erforschung neuer Plattformen wie Virtual und Augmented Reality erwartet werden, um seine Aufwärtsdynamik aufrechtzuerhalten. Strategische Investitionen in die Erstellung von Inhalten, die Entwicklung von geistigem Eigentum und die regionale Marktdurchdringung werden für Stakeholder, die diesen lebendigen Sektor nutzen möchten, von entscheidender Bedeutung sein.

Dominantes Anwendungssegment im Markt für Dating-Simulatoren

Das Anwendungssegment 'Smartphone' dominiert unzweideutig den Markt für Dating-Simulatoren, hält den größten Umsatzanteil und verzeichnet eine starke Wachstumskurve. Die Vorherrschaft dieses Segments ist hauptsächlich auf die allgegenwärtige weltweite Verbreitung von Smartphones zurückzuführen, die diese Geräte zu primären Unterhaltungszentren machen. Die Zugänglichkeit und Bequemlichkeit mobiler Plattformen bedeuten, dass Dating-Simulatoren, die oft durch ihre fesselnden Erzählungen und episodischen Inhalte gekennzeichnet sind, perfekt für den Konsum unterwegs geeignet sind. Entwickler haben dies genutzt, indem sie benutzerfreundliche Schnittstellen entworfen, Grafiken für mobile Bildschirme optimiert und Geschäftsmodelle implementiert haben, die dem Markt für mobile Spiele förderlich sind, wie z. B. Free-to-Play mit umfangreichen Optionen für den Markt für In-Game-Monetarisierung.

Unternehmen wie Tencent, NetEase, Bytedance und Mihoyo, die traditionell im breiteren Videospielmarkt stark sind, haben erheblich in mobile Dating-Simulator-Titel investiert und ihre riesigen Benutzerbasen und hochentwickelten Analysen genutzt, um Erlebnisse maßzuschneidern. Diese Publisher integrieren oft soziale Funktionen, Wettbewerbselemente und Live-Service-Updates, die Spieler über längere Zeiträume fesseln und eine starke Community-Interaktion rund um Titel fördern. Die geringere Eintrittsbarriere für die Entwicklung mobiler Spiele im Vergleich zu komplexen PC-Spielen oder Konsolentiteln hat auch zu einer Verbreitung von Indie-Entwicklern und Nischen-Content-Erstellern geführt, was das Marktangebot auf Smartphones weiter diversifiziert.

Obwohl der PC-Gaming-Markt und die PSP (die einen Teil des Konsolen-Gaming-Marktes repräsentieren) historische Bedeutung für Dating-Simulatoren und Titel des Visual Novel Market haben, wird ihr kollektiver Anteil zunehmend vom Mobilfunk verdrängt. PC-Plattformen bedienen weiterhin engagierte Fans, die höhere grafische Wiedergabetreue und Modding-Fähigkeiten suchen, aber die schiere Menge an mobilen Nutzern und die Effizienz des Digital Distribution Platform Market für mobile Anwendungen verleihen Smartphones einen entscheidenden Vorteil. Das 'Sonstige'-Segment, das browserbasierte Spiele oder andere Nischenplattformen umfasst, trägt ebenfalls bei, bleibt aber im Vergleich zum Smartphone-Segment ein kleiner Akteur. Der dominante Anteil des 'Smartphone'-Segments wächst nicht nur; er konsolidiert sich, da große Akteure ihre mobilen Strategien verfeinern, stark in die Nutzerakquise investieren und kontinuierlich innovieren, um die Aufmerksamkeit eines globalen, zunehmend Mobile-First-Publikums innerhalb des Marktes für Dating-Simulatoren zu gewinnen.

Wichtige Markttreiber & Expansionskatalysatoren im Markt für Dating-Simulatoren

Der Markt für Dating-Simulatoren wird von einem Zusammentreffen miteinander verbundener Treiber angetrieben, die jeweils zu seiner nachhaltigen Expansion beitragen. Ein primärer Katalysator ist die beschleunigte weltweite Verbreitung von Mobile Gaming Market-Plattformen. Statistiken zeigen, dass über 2,8 Milliarden Menschen im Jahr 2023 Smartphones besaßen und die Umsätze im mobilen Glücksspiel die von PC- und Konsolenspielen kombiniert konstant übertrafen. Dieser weit verbreitete Zugang erweitert die potenzielle Spielerbasis für Dating-Simulatoren erheblich, die oft auf zugängliche, zwanglose Spielschleifen angewiesen sind, die für kurze Sitzungen geeignet sind. Die einfache Penetration des Digital Distribution Platform Market für mobile Anwendungen reduziert die Reibung für Entwickler und Verbraucher gleichermaßen weiter.

Ein weiterer wichtiger Treiber ist die wachsende und sich diversifizierende Spielerbasis. Forschungen zeigen konstant einen wachsenden Anteil weiblicher Spieler, der in Schlüsselmärkten oft über 40% der gesamten Gaming-Population ausmacht. Diese Demografie sucht oft nach narrativ geprägten, charakterfokussierten Erlebnissen, was Dating-Simulatoren besonders attraktiv macht. Dieser Trend wird durch kulturelle Veränderungen verstärkt, die das Stigma des Spielens verringern und zu einer breiteren Mainstream-Akzeptanz und Teilnahme am Interactive Entertainment Market führen.

Technologische Fortschritte, insbesondere im Bereich Artificial Intelligence in Gaming Market, stellen einen entscheidenden Expansionskatalysator dar. Hochentwickelte KI-Algorithmen ermöglichen dynamischere und reaktionsschnellere Nicht-Spieler-Charaktere (NPCs), die den Spielern ein höheres Maß an wahrgenommener Handlungsfreiheit und Personalisierung in ihren Interaktionen bieten. Diese Verbesserung des emotionalen Realismus und der narrativen Verzweigungen vertieft die Immersion und Wiederspielbarkeit, die entscheidende Engagementfaktoren für Dating-Sims sind. Zum Beispiel nutzen Entwickler maschinelles Lernen, um Charakterantworten basierend auf Spielerauswahlen anzupassen, was zu emergenten Erzählungen führt und die wahrgenommene Lebensdauer von Spielinhalten verlängert und sich direkt auf das Wertversprechen innerhalb des Video Game Market auswirkt.

Wettbewerbsumfeld des Marktes für Dating-Simulatoren

Die Wettbewerbslandschaft des Marktes für Dating-Simulatoren ist vielfältig und umfasst etablierte japanische Studios, breitere asiatische Tech-Giganten und Nischen-West-Entwickler. Wichtige Akteure konzentrieren sich auf unterschiedliche Teilsegmente, Plattformen und Erzählstile, um sich zu differenzieren.

Koei Tecmo: Ein prominenter japanischer Publisher, bekannt für sein vielfältiges Portfolio, einschließlich historischer Simulationsspiele und Otome-Titel (auf Frauen ausgerichtete Dating-Sims) wie der Serie 'Neo Romance', die starke IPs und eine engagierte Fangemeinde nutzt.

QuinRose: Ein japanischer Entwickler, der sich auf Otome-Spiele spezialisiert hat und für seinen unverwechselbaren Kunststil und oft fantastische Settings bekannt ist, der eine bestimmte Nische innerhalb des Visual Novel Market bedient.

HuneX: Ein japanisches Unternehmen, das sich auf Otome-Inhalte für verschiedene Plattformen, einschließlich Mobilgeräte und Konsolen, konzentriert und oft überzeugende Handlungsstränge und Charakterentwicklung bietet.

Idea Factory: Ein japanisches Videospielunternehmen, bekannt für seine Tochtergesellschaft 'Compile Heart' und Serien wie 'Hakuoki', die historische Fantasy mit romantischen Elementen verbindet und sowohl JRPG- als auch Dating-Sim-Enthusiasten anspricht.

Konami: Ein großer japanischer Unterhaltungskonzern mit einer langen Geschichte in Videospielen. Obwohl kein primärer Produzent von Dating-Simulatoren, können seine Auswirkungen auf den breiteren Video Game Market gelegentliche Ausflüge oder thematische Elemente beobachtet werden.

Sakevisual: Ein unabhängiger Entwickler, der sich auf visuelle Romane und Dating-Simulatoren spezialisiert hat und oft ein globales Publikum mit englischsprachigen Veröffentlichungen und vielfältigen Charakterdarstellungen bedient.

Aromarie: Ein japanischer Entwickler, bekannt für hochwertige Boys' Love (BL)-Dating-Simulatoren und visuelle Romane, der ein Nischen-, aber leidenschaftliches Segment des Marktes bedient.

D3 Publisher: Ein japanischer Publisher mit einer Reihe von Titeln, darunter einige Dating-Simulationsspiele, insbesondere für Konsolen und Handheld-Plattformen, oft mit einem lockereren oder leichteren Ansatz.

CYBIRD (Aeria): Ein japanischer Anbieter von Mobilfunkinhalten, ein bedeutender Akteur im Bereich der mobilen Otome-Spiele mit beliebten Titeln wie der 'Ikemen Series', bekannt für seine konsistenten Veröffentlichungen und sein starkes Nutzerengagement im Mobile Gaming Market.

NTT Solmare: Ein weiteres japanisches Unternehmen mit starker Präsenz im mobilen Otome-Genre, das über seine Marke 'Shall we date?' eine breite Palette von Story-basierten Spielen anbietet und sich auf hochwertige Lokalisierung konzentriert.

Cheritz: Ein südkoreanisches Spieleunternehmen, berühmt für 'Mystic Messenger', ein äußerst erfolgreiches mobiles Dating-Simulationsspiel, das Echtzeit-Chats und innovative Spielelemente integrierte.

PAPE: Ein aufstrebendes Unternehmen, das sich zwar auf Dating-Simulatoren spezialisiert, aber oft neue Plattformen oder Monetarisierungsmodelle im Digital Distribution Platform Market nutzt.

Tencent: Ein globaler Technologie- und Unterhaltungsriese aus China, der stark in den globalen Video Game Market investiert, einschließlich mobiler Dating-Simulatoren und visueller Romane, und dabei sein riesiges Vertriebsnetz und seine Finanzkraft nutzt.

NetEase: Ein weiteres chinesisches Internet-Technologieunternehmen und eines der größten mobilen Spieleunternehmen weltweit, das aktiv mobile Dating-Simulatoren und interaktive Story-Spiele mit starker grafischer Treue entwickelt und veröffentlicht.

Bytedance: Bekannt für TikTok, wagt sich Bytedance zunehmend in den Spielebereich, einschließlich Produkten des Interactive Entertainment Market wie Dating-Simulatoren, mit dem Ziel, seine massive Nutzerbasis für schnelle Adoption zu nutzen.

Mihoyo: Ein chinesischer Entwickler, bekannt für seine Anime-Style-Spiele wie 'Genshin Impact', die starke Charakterinteraktionen und Beziehungselemente enthalten und die Grenzen zum Dating-Sim-Genre verwischen.

Perfect World: Ein chinesisches Unterhaltungsunternehmen mit einem breiten Spieleportfolio, einschließlich PC- und Mobile-Titeln, das manchmal Romanzen- und Interaktionselemente in seine RPGs integriert.

Youzu Interactive: Ein chinesischer Spieleentwickler und Publisher, der sich auf die globale Verbreitung von Handyspielen konzentriert, mit Titeln, die oft ein starkes Charakterdesign und narrative Haken aufweisen.

Rastar Group: Ein chinesisches Unternehmen mit diversifizierten Interessen, einschließlich Spiele, das strategische Investitionen in verschiedene Spielgenres tätigt, einschließlich solcher mit Dating-Sim-Mechaniken.

Aktuelle Entwicklungen & Meilensteine im Markt für Dating-Simulatoren

Der Markt für Dating-Simulatoren hat eine Reihe strategischer Schritte und Produktinnovationen erlebt, die sein dynamisches Wachstum und seine sich entwickelnde Verbraucherattraktivität unterstreichen.

März 2024: Ein großer Entwickler im Mobile Gaming Market startete 'Love & Deepspace', einen 3D-Sci-Fi-Romantik-Dating-Simulator, der fortschrittliche Grafiken und Charakterdesigns nutzt und schnell die App-Store-Charts in Asien anführt.

Dezember 2023: Cheritz, bekannt für 'Mystic Messenger', kündigte ein neues interaktives Narrativprojekt mit fortschrittlicher Artificial Intelligence in Gaming Market an, um personalisierte Charakterinteraktionen und dynamische Handlungsstränge zu bieten.

August 2023: NTT Solmare erweiterte seine 'Shall we date?'-Serie in neue europäische Sprachen, was auf einen starken Fokus auf Lokalisierung und breitere regionale Penetration für seine Angebote im Visual Novel Market hindeutet.

Mai 2023: Idea Factory's 'Hakuoki'-Serie feierte einen bedeutenden Verkaufsmeilenstein mit seinem neuesten PC-Port, was die anhaltende Attraktivität etablierter IPs im PC Gaming Market für Dating-Simulatoren demonstriert.

Februar 2023: Tencent kündigte eine strategische Partnerschaft mit einem renommierten japanischen Animationsstudio an, um eine originelle Dating-Simulator-IP gemeinsam zu entwickeln und über den breiteren Interactive Entertainment Market hinweg Cross-Media-Synergien zu schaffen.

November 2022: Ein aufstrebendes Indie-Studio finanzierte seinen ambitionierten neuen Dating-Simulator erfolgreich auf Kickstarter und übertraf sein Ziel um 300%, was die starke Unterstützung der Community für innovative unabhängige Titel unterstreicht.

September 2022: D3 Publisher veröffentlichte eine remasterte Sammlung klassischer Dating-Simulationsspiele für moderne Konsolen und sprach Nostalgie an und führte diese Spiele einem neuen Publikum auf aktualisierten Gaming Hardware Market vor.

Regionale Marktaufschlüsselung für den Markt für Dating-Simulatoren

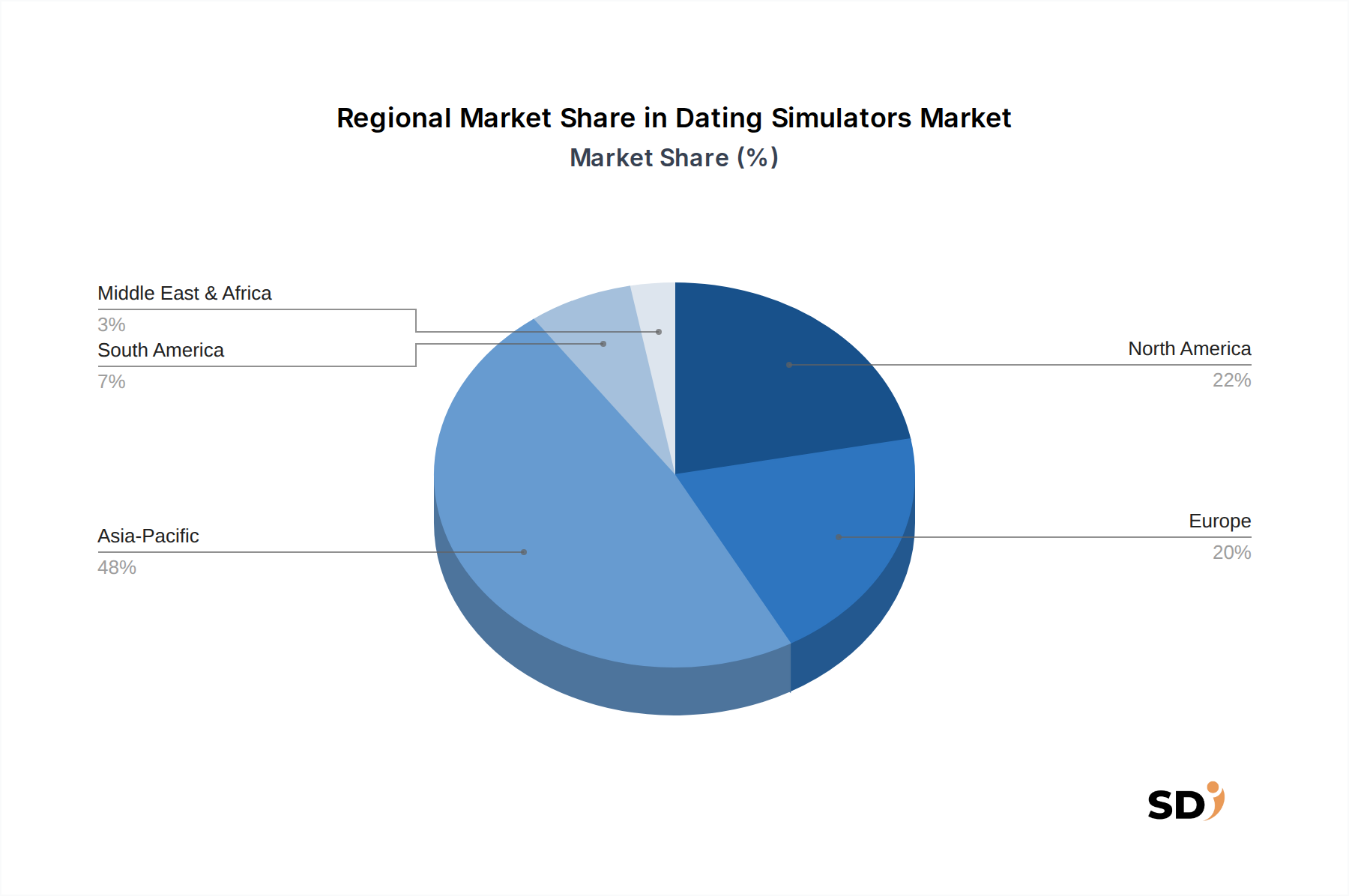

Der Markt für Dating-Simulatoren weist deutliche regionale Dynamiken auf, die von kulturellen Vorlieben, technologischer Adoption und bestehender Gaming-Infrastruktur beeinflusst werden. Der asiatisch-pazifische Raum ist die dominante Region, hauptsächlich angetrieben durch die langjährige kulturelle Akzeptanz und starke Marktdurchdringung in Japan, Südkorea und China. Insbesondere Japan und Südkorea sind Epizentren für den Visual Novel Market und Otome-Spiele und verfügen über engagierte Fangemeinden und etablierte Entwickler. China zeigt, angetrieben von Giganten wie Tencent und NetEase, ein immenses Wachstum, insbesondere im Mobile Gaming Market-Segment. Die Region Asien-Pazifik erwirtschaftet den größten Umsatzanteil, obwohl ihre CAGR, obwohl robust, aufgrund ihrer relativen Reife möglicherweise weniger aggressiv ist als die einiger Schwellenländer.

Nordamerika stellt einen bedeutenden, schnell wachsenden Markt dar, angetrieben durch die zunehmende Beliebtheit von Indie-Titeln, das wachsende Interesse an Anime-inspirierten Inhalten und eine vielfältige Spielerbasis. Die Region profitiert von einer starken Durchdringung des Digital Distribution Platform Market und einem robusten PC Gaming Market, was es einer breiten Palette von Dating-Simulator-Titeln ermöglicht, die Verbraucher zu erreichen. Ihre CAGR ist stark und spiegelt einen breiteren kulturellen Wandel hin zur Wertschätzung von narrativ geprägten Spielen wider.

Europa ist, ähnlich wie Nordamerika, ein reifer Markt, der stetiges Wachstum verzeichnet. Länder wie Deutschland, Frankreich und das Vereinigte Königreich zeigen ein zunehmendes Engagement mit Dating-Simulatoren, insbesondere mit solchen, die in wichtige europäische Sprachen übersetzt wurden. Der Markt ist hier vielfältig und umfasst sowohl mobile als auch PC-Plattformen und profitiert von einer lebendigen Szene im Interactive Entertainment Market. Obwohl Europa mengenmäßig nicht so dominant ist wie der asiatisch-pazifische Raum, signalisiert sein beständiges Wachstum seine Bedeutung.

Die Regionen Naher Osten & Afrika (MEA) und Südamerika stellen Schwellenmärkte mit dem Potenzial für die höchsten CAGRs dar, wenn auch von kleineren Basen ausgehend. Zunehmende Smartphone-Penetration, verbesserte Internetinfrastruktur und eine junge Bevölkerung mit wachsendem verfügbarem Einkommen sind Schlüsseltreiber. Während Lokalisierungsherausforderungen und kulturelle Sensibilitäten bestehen, öffnen die universelle Anziehung von Romantik und Storytelling, kombiniert mit der Zugänglichkeit des Mobile Gaming Market, diese Regionen langsam für Dating-Simulatoren. Diese Regionen sind für langfristige Wachstumsstrategien von entscheidender Bedeutung, da sie unerschlossenes Potenzial für neue Nutzerakquisitionen im breiteren Video Game Market bieten.

Lieferkette & Rohstoffdynamik für den Markt für Dating-Simulatoren

Die Lieferkette für den Markt für Dating-Simulatoren ist weniger auf traditionelle physische Rohstoffe als vielmehr auf digitale Assets, Humankapital und technologische Infrastruktur konzentriert. Zu den vorgelagerten Abhängigkeiten gehören hauptsächlich der Game Development Software Market (z. B. Unity, Unreal Engine, Ren'Py), spezialisierte Grafikassets (Charaktermodelle, Hintergründe, Benutzeroberflächen), Musikkompositionen und professionelle Synchronsprecher. Cloud-Computing-Dienste für Online-Funktionalitäten, Serverinfrastruktur für Multiplayer-Komponenten und sichere Datenspeicherung für Benutzerprofile und Spielstände bilden ebenfalls kritische vorgelagerte Inputs.

Risiken bei der Beschaffung konzentrieren sich auf Talentknappheit, insbesondere bei erfahrenen Autoren, Künstlern und Programmierern, die auf interaktive Erzählungen spezialisiert sind. Die Lizenzierung von geistigem Eigentum (IP) für bestehende Franchises oder kulturelle Inhalte stellt ebenfalls eine erhebliche Hürde dar. Plattformabhängigkeiten, wie z. B. die strengen Richtlinien und Umsatzbeteiligungsmodelle großer mobiler App-Stores (Teil des Digital Distribution Platform Market), stellen einen bedeutenden Kontrollpunkt in der Lieferkette dar. Während Preisvolatilität bei Rohstoffen im traditionellen Sinne vernachlässigbar ist, sind die Kosten für hochwertige digitale Assets und qualifiziertes Humankapital aufgrund von Nachfrage und Wettbewerb konstant auf dem Vormarsch. So erzielen erstklassige Synchronsprecher oder renommierte Illustratoren beträchtliche Honorare, was die Entwicklungskosten direkt beeinflusst. Historisch gesehen umfassten Störungen Talentmigration zwischen Studios, Änderungen der Plattformrichtlinien, die Umsatzbeteiligungen oder Inhaltsrichtlinien ändern, und lokalisierte Probleme mit der Internetinfrastruktur, die die Leistung von Online-Spielen oder die Verteilung von Updates beeinträchtigen. Die Abhängigkeit von Cloud-Diensten birgt neue Risiken im Zusammenhang mit Dienstausfällen oder Cybersicherheitsverletzungen, die die Spielverfügbarkeit und das Vertrauen der Spieler im Interactive Entertainment Market ernsthaft beeinträchtigen könnten.

Export-, Handelsfluss- & Zollsatzwirkung auf den Markt für Dating-Simulatoren

Der Markt für Dating-Simulatoren operiert überwiegend durch digitalen Export und umgeht viele traditionelle physische Handelshemmnisse, ist aber einzigartigen Herausforderungen in Bezug auf Inhaltsregulierung, Plattformrichtlinien und grenzüberschreitende Datenflüsse ausgesetzt. Große Handelskorridore für Inhalte von Dating-Simulatoren gehen von Ostasien aus, insbesondere von Japan, Südkorea und zunehmend von China, und fließen in globale Märkte in Nordamerika, Europa und Schwellenregionen. Japan und Südkorea sind führende Exporteure von Nischen-Dating-Simulatoren und Titeln des Visual Novel Market, die oft in mehrere Sprachen übersetzt werden. China exportiert über seine dominanten Spieleunternehmen wie Tencent und NetEase hauptsächlich mobile Dating- und interaktive Story-Spiele weltweit und nutzt massive Entwicklungskapazitäten.

Umgekehrt sind führende Importländer diejenigen mit großen Smartphone-Nutzerbasen und hohem Engagement im Mobile Gaming Market, darunter die Vereinigten Staaten, Kanada, Mitgliedstaaten der Europäischen Union und verschiedene südostasiatische Länder. Zölle im traditionellen Sinne gelten nicht direkt für den digitalen Vertrieb von Spielen. Es bestehen jedoch funktionale Hindernisse und wirtschaftliche 'Zölle'. Plattformgebühren, die typischerweise zwischen 15% und 30% auf großen App-Stores und digitalen Marktplätzen liegen (ein bedeutender Aspekt des Digital Distribution Platform Market), wirken als indirekte Steuer auf grenzüberschreitende Einnahmen. Zensur von Inhalten und Lokalisierungsanforderungen, insbesondere in Märkten wie China, stellen erhebliche nichttarifäre Handelshemmnisse dar, die für Entwickler, die nicht bereit sind, die Vorschriften einzuhalten, oft erhebliche Inhaltsänderungen oder sogar Marktausschlüsse erfordern. Datenspeichergesetze in verschiedenen Regionen wirken sich auch auf Spielebetreiber aus, erhöhen die Compliance-Kosten und schränken möglicherweise den freien Fluss von Benutzerdaten ein, der für Analysen und Live-Service-Updates unerlässlich ist. Jüngste Auswirkungen von Handelspolitiken umfassten eine verstärkte Überwachung ausländischer Gaming-Unternehmen in bestimmten Märkten, was zu Verzögerungen bei der Spielzulassung oder Einschränkungen bei den Praktiken des In-Game Monetization Market führte und die grenzüberschreitenden Einnahmen in betroffenen Gebieten quantitativ um mehrere Prozentpunkte beeinflusste.

Dating Simulators Segmentierung

1. Anwendung

1.1. Smartphone

1.2. PSP

1.3. PC

1.4. Andere

2. Typen

2.1. AVG

2.2. ADV

2.3. RPG

Dating Simulators Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Dating-Simulatoren ist ein integraler Bestandteil des breiteren europäischen Marktes für interaktive Unterhaltung und weist ein signifikantes Wachstumspotenzial auf, das durch eine technikaffine Bevölkerung und eine starke Gaming-Kultur angetrieben wird. Schätzungen zufolge könnte die Größe des deutschen Marktes für Spiele, zu denen auch Dating-Simulatoren gehören, im Jahr 2024 mehrere Milliarden Euro erreichen, wobei das Segment der mobilen Spiele nach wie vor dominierend ist. Dieses Wachstum wird durch die anhaltende Digitalisierung und die zunehmende Akzeptanz von Spielen als legitime Form der Unterhaltung, insbesondere unter jüngeren Demografien, die traditionell auf Smartphones spielen, gefördert. Lokale Unternehmen und deutsche Niederlassungen großer internationaler Publisher spielen eine Schlüsselrolle. Während keine spezifisch deutschen Dating-Simulator-Entwickler im Bericht hervorgehoben werden, operieren hier starke Akteure wie Tencent und NetEase mit lokalen Büros oder Vertriebsstrukturen, um den deutschen Markt zu bedienen. Die Gaming-Landschaft in Deutschland wird stark von etablierten Gaming-Events und einer breiten Verfügbarkeit von Hardware geprägt. Im regulatorischen Umfeld sind die deutschen und europäischen Vorschriften für den Verbraucherschutz, wie die EU-weite General Data Protection Regulation (GDPR) und die deutsche Spielverordnung (USK), von Bedeutung, obwohl letztere hauptsächlich für die Altersfreigabe von Inhalten und weniger für die spezifische Regulierung von Dating-Simulatorenrelevanz ist. Strengere Regeln im Bereich des Datenschutzes und der In-Game-Käufe sind jedoch für alle Anbieter im deutschen Markt obligatorisch. Die von der EU verabschiedeten übergeordneten Richtlinien wie die General Product Safety Regulation (GPSR) könnten ebenfalls indirekte Auswirkungen haben, indem sie die Sicherheit digitaler Produkte, einschließlich Spiele, gewährleisten. Verbraucher in Deutschland bevorzugen oft qualitativ hochwertige, gut lokalisierte Inhalte und legen Wert auf Datenschutz und Transparenz. Der Vertrieb erfolgt primär über etablierte digitale Plattformen wie Steam für PC-Spiele und die offiziellen App-Stores (Google Play und Apple App Store) für mobile Titel. Die Akzeptanz von kostenlosen Spielen mit optionalen In-Game-Käufen ist hoch, wobei viele Nutzer bereit sind, für kosmetische Gegenstände oder Inhalte, die das Spielerlebnis verbessern, zu bezahlen. Die Omnipräsenz von Smartphones und eine starke Internetinfrastruktur unterstützen den konsumorientierten Zugang zu diesen Spielen, was den Markt für mobile Dating-Simulatoren weiter stärkt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Smartphone

5.1.2. PSP

5.1.3. PC

5.1.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. AVG

5.2.2. ADV

5.2.3. RPG

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Smartphone

6.1.2. PSP

6.1.3. PC

6.1.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. AVG

6.2.2. ADV

6.2.3. RPG

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Smartphone

7.1.2. PSP

7.1.3. PC

7.1.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. AVG

7.2.2. ADV

7.2.3. RPG

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Smartphone

8.1.2. PSP

8.1.3. PC

8.1.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. AVG

8.2.2. ADV

8.2.3. RPG

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Smartphone

9.1.2. PSP

9.1.3. PC

9.1.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. AVG

9.2.2. ADV

9.2.3. RPG

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Smartphone

10.1.2. PSP

10.1.3. PC

10.1.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. AVG

10.2.2. ADV

10.2.3. RPG

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Koei Tecmo

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. QuinRose

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. HuneX

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Idea Factory

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Konami

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Sakevisual

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Aromarie

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. D3 Publisher

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. CYBIRD (Aeria)

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. NTT Solmare

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Cheritz

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. PAPE

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Tencent

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. NetEase

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Bytedance

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Mihoyo

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. Perfect World

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. Youzu Interactive

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.1.19. Rastar Group

11.1.19.1. Unternehmensübersicht

11.1.19.2. Produkte

11.1.19.3. Finanzdaten des Unternehmens

11.1.19.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Grundlage unserer Marktanalyse für den Bericht "Dating Simulatoren nach Anwendung, nach Typen, nach Region Prognose 2026-2034" beruht stark auf Primärforschung, die etwa 75% unserer gesamten Untersuchungstätigkeit ausmacht. Diese Phase umfasst umfangreiche qualitative und quantitative Interviews mit wichtigen Meinungsführern (KOLs) und Stakeholdern entlang der Wertschöpfungskette.

Unsere Primärforschungsinterviews sind sorgfältig darauf ausgelegt, proprietäre Daten zu sammeln, Sekundärergebnisse zu validieren und nuancierte Markteinblicke aufzudecken. Die Zielteilnehmer werden sorgfältig ausgewählt, um eine umfassende Abdeckung des Dating-Simulator-Ökosystems zu gewährleisten. Dazu gehören:

Interviewte Unternehmenstypen:

Spielentwicklungsstudios, die auf Dating-Sims/Visuelle Romane spezialisiert sind

Spieleverlage mit einem Portfolio an narrativ geprägten Spielen

Digitale Vertriebsplattformen (z. B. Steam, Itch.io, spezialisierte Indie-Spieleläden)

Betreiber von mobilen App-Stores (z. B. Google Play, Apple App Store)

Anbieter von Spiele-Engines (z. B. Ren'Py, Unity, Unreal Engine-Entwickler, die sich auf narrative Werkzeuge konzentrieren)

Interviewte Hauptakteure nach Berufsbezeichnung:

Game Director / Lead Producer

Head of Publishing / Marketing Director

Business Development Manager (Plattformbeziehungen)

Lead Narrative Designer / Szenarist

Diese ausführlichen Telefon- und virtuellen Interviews liefern granulare Daten zu Marktdynamiken, technologischen Trends, Wettbewerbslandschaft, Verbraucherpräferenzen und zukünftigen Wachstumschancen und stellen sicher, dass unsere Prognosen auf realen Perspektiven basieren.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Game Director / Lead Producer

30%

Head of Publishing / Marketing Director

25%

Business Development Manager (Plattformbeziehungen)

25%

Lead Narrative Designer / Szenarist

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Spielentwicklungsstudios

30%

Spieleverlage

25%

Digitale Vertriebsplattformen

20%

Betreiber von mobilen App-Stores

15%

Anbieter von Spiele-Engines

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer robusten Primärforschung macht die Sekundärforschung die verbleibenden 25% unserer Datenerhebung aus. Diese Phase umfasst eine umfassende Überprüfung vorhandener Daten, um ein grundlegendes Verständnis des Marktes aufzubauen, wichtige Trends zu identifizieren und Fragen für die Primärinterviews zu informieren. Unser strenger Ansatz stellt den Ausschluss von Daten von anderen Marktforschungswebsites sicher.

Zu den Quellen für die Sekundärforschung gehören:

Finanz- und Unternehmensdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook werden zur Sammlung von Unternehmensfinanzen, Investitionstrends und Wettbewerbsinformationen genutzt.

Regierungs- und Regulierungsbehörden: Offizielle Regierungsveröffentlichungen, Wirtschaftsstatistiken und Berichte von Handelskommissionen liefern makroökonomische Indikatoren und regulatorische Einblicke.

Branchenverbände & Fachzeitschriften: Daten von anerkannten Branchenverbänden und spezialisierten Spielepublikationen bieten kritische Einblicke in Industriestandards, Akzeptanzraten und Marktstimmungen. Spezifische genutzte Verbände sind:

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Finanzberichte und Investorenbriefings von wichtigen Marktteilnehmern bieten direkte Einblicke in deren Strategien und Leistung.

Diese sorgfältige Phase der Sekundärforschung wird kontinuierlich aktualisiert, um sicherzustellen, dass jeder Bericht die aktuellsten Marktbedingungen bis zum Kaufdatum widerspiegelt.

Nachfragemodellierung & Marktschätzung

Unsere Methodologien zur Marktabmessung und -prognose nutzen eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die über mehrere Datenpunkte hinweg trianguliert werden, um Genauigkeit und Zuverlässigkeit zu gewährleisten. Diese mehrstufige Datentriangulation umfasst die Validierung von Erkenntnissen aus Primärinterviews mit Sekundärdaten und den Abgleich quantitativer Schätzungen mit qualitativen Einblicken.

Bottom-Up-Ansatz: Diese Methode schätzt die Marktgröße, indem detaillierte Segmentdaten aggregiert werden. Für den Markt für Dating-Simulatoren werden folgende Schlüsselvariablen berücksichtigt:

Anzahl der verkauften Spieleinheiten (über digitale Stores und physische Kopien, wo zutreffend, segmentiert nach Anwendung und Typ).

Durchschnittlicher Verkaufspreis (ASP) pro Spieletitel (differenziert nach Premium vs. Free-to-Play mit Monetarisierungsstrategien).

Durchschnittlicher Umsatz pro Nutzer (ARPU) aus In-Game-Käufen/Mikrotransaktionen (für Freemium- oder Live-Service-Dating-Sims).

Aktive Spielerbasis (monatlich/täglich aktive Nutzer für Freemium- oder abonnementbasierte Dating-Sims, entscheidend für das Verständnis des Engagements und potenzieller Einnahmen aus In-Game-Aktivitäten).

Top-Down-Ansatz: Diese Methode beginnt mit Makro-Marktdaten, wie dem gesamten adressierbaren Markt der breiteren Videospielindustrie, und filtert dann mithilfe verschiedener Parameter wie Marktanteil, demografische Durchdringung und regionale Akzeptanzraten auf das spezifische Segment der Dating-Simulatoren herunter.

Beide Ansätze werden durch iterative Analyse abgeglichen, und Marktprognosen von 2026 bis 2034 werden mit fortschrittlichen statistischen Modellen entwickelt, einschließlich Regressionsanalyse, Zeitreihenprognosen und szenariobasierter Modellierung, die Markttreiber, Einschränkungen, Chancen und Wettbewerbsdynamiken berücksichtigen.

Datenkonsistenz & Qualitätsprüfung

Die Gewährleistung höchster Datenkonsistenz und -qualität ist für die Integrität unserer Forschung von größter Bedeutung. Wir garantieren eine geschätzte Datenkonsistenz von 88% für alle quantitativen und qualitativen Einblicke, die in diesem Bericht präsentiert werden. Diese strenge Konsistenz wird durch einen mehrstufigen Validierungsprozess erreicht:

Kreuzvalidierung: Alle Datenpunkte, ob aus Primärinterviews oder Sekundärquellen abgeleitet, werden rigoros gegen mehrere unabhängige Quellen kreuzvalidiert, um Diskrepanzen zu identifizieren und zu beheben.

Iterativer Prozess: Unsere Methodik ist iterativ und ermöglicht eine kontinuierliche Verfeinerung von Daten und Annahmen, wenn während des Forschungszyklus neue Informationen auftauchen.

Analystenexpertise & Peer-Review: Unser Team erfahrener Marktforschungsanalysten, die auf die Spiele- und Softwareindustrie spezialisiert sind, wendet seine Domänenexpertise an, um Daten zu interpretieren und Schlussfolgerungen zu ziehen. Alle Ergebnisse durchlaufen einen sorgfältigen Peer-Review-Prozess durch leitende Analysten, um logische Kohärenz, analytische Strenge und die Einhaltung der Qualitätsstandards unseres Unternehmens sicherzustellen.

Integration von Kundenfeedback: Wo zutreffend, werden Ergebnisse in frühen Phasen mit ausgewählten Stakeholdern geteilt, um Feedback zu erhalten, unser Verständnis weiter zu verfeinern und sicherzustellen, dass der Bericht kritische Marktfragen umfassend beantwortet.

Häufig gestellte Fragen

1. Wie ist die Investitionsperspektive für den Markt für Dating-Simulationen?

Obwohl spezifische VC-Finanzierungsrunden nicht detailliert aufgeführt sind, deutet die prognostizierte jährliche Wachstumsrate (CAGR) von 5,5 % des Marktes für Dating-Simulationen auf ein wachsendes Investoreninteresse in diesem expandierenden Segment hin. Wichtige Akteure wie Tencent und NetEase treiben weiterhin Innovationen und potenzielle Übernahmekandidaten in diesem Sektor voran.

2. Was ist die aktuelle Marktgröße und die prognostizierte CAGR für Dating-Simulationen?

Der Markt für Dating-Simulationen wird in seinem Basisjahr 2025 auf 45,9 Milliarden US-Dollar bewertet. Es wird erwartet, dass er bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % wächst, was auf eine nachhaltige Expansion hindeutet.

3. Welche Endbenutzersegmente treiben die Nachfrage im Markt für Dating-Simulationen an?

Die Nachfrage im Markt für Dating-Simulationen wird hauptsächlich durch Anwendungen auf Smartphones und PC-Plattformen getrieben. PSP stellt ebenfalls ein Segment dar, was ein vielfältiges Spielerengagement auf verschiedenen Spielekonsolen zeigt.

4. Wie entwickeln sich die Preisgestaltungstrends und Kostenstrukturen im Sektor der Dating-Simulationen?

Die Preisgestaltung im Sektor der Dating-Simulationen variiert oft je nach Plattform und Spieltyp (z. B. AVG, ADV, RPG), von kostenlosen Mobile-Modellen mit In-App-Käufen bis hin zu Premium-PC-/Konsolentiteln. Die Entwicklungskosten werden durch narrative Tiefe, Grafik-Assets und Synchronisation beeinflusst, wobei große Publisher wie Konami und Idea Factory diese Strukturen optimieren.

5. Welche Region bietet die schnellsten Wachstumschancen im Bereich Dating-Simulationen?

Der asiatisch-pazifische Raum, insbesondere Märkte wie Japan, Südkorea und China, wird voraussichtlich eine bedeutende Wachstumsregion für Dating-Simulationen sein, angetrieben durch kulturelle Resonanz und starke Akzeptanz von Mobile Games. Nordamerika und Europa stellen ebenfalls substanzielle, reife Märkte dar.

6. Welche internationalen Handelsdynamiken beeinflussen Dating-Simulationen?

Der internationale Handel mit Dating-Simulationen umfasst hauptsächlich digitale Distributionen über Plattformen und nicht physische Exporte. Publisher wie Koei Tecmo und D3 Publisher nutzen globale digitale Marktplätze, um Zielgruppen in Nordamerika, Europa und Asien zu erreichen und so einen weitreichenden Marktzugang zu ermöglichen.