Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

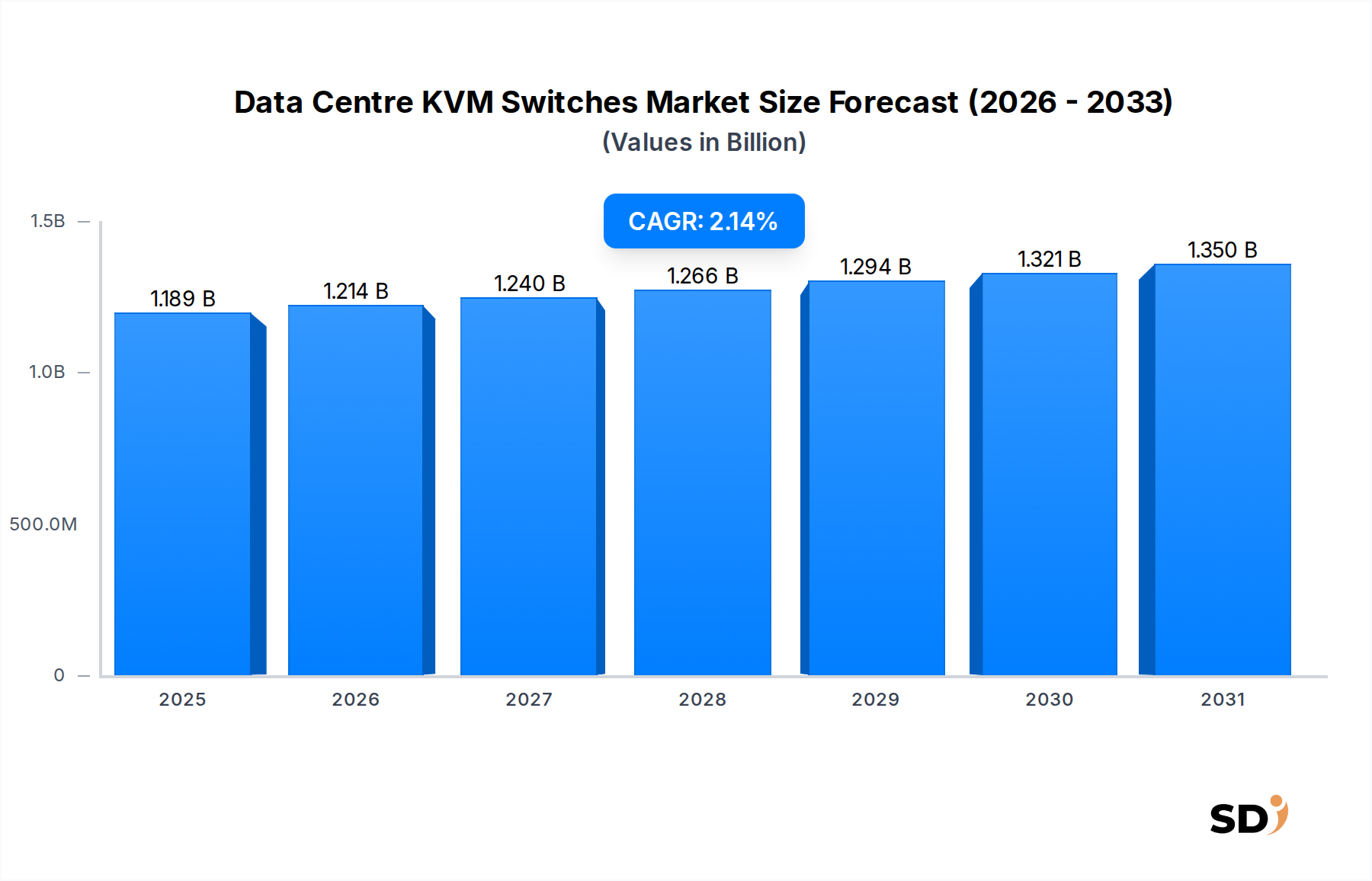

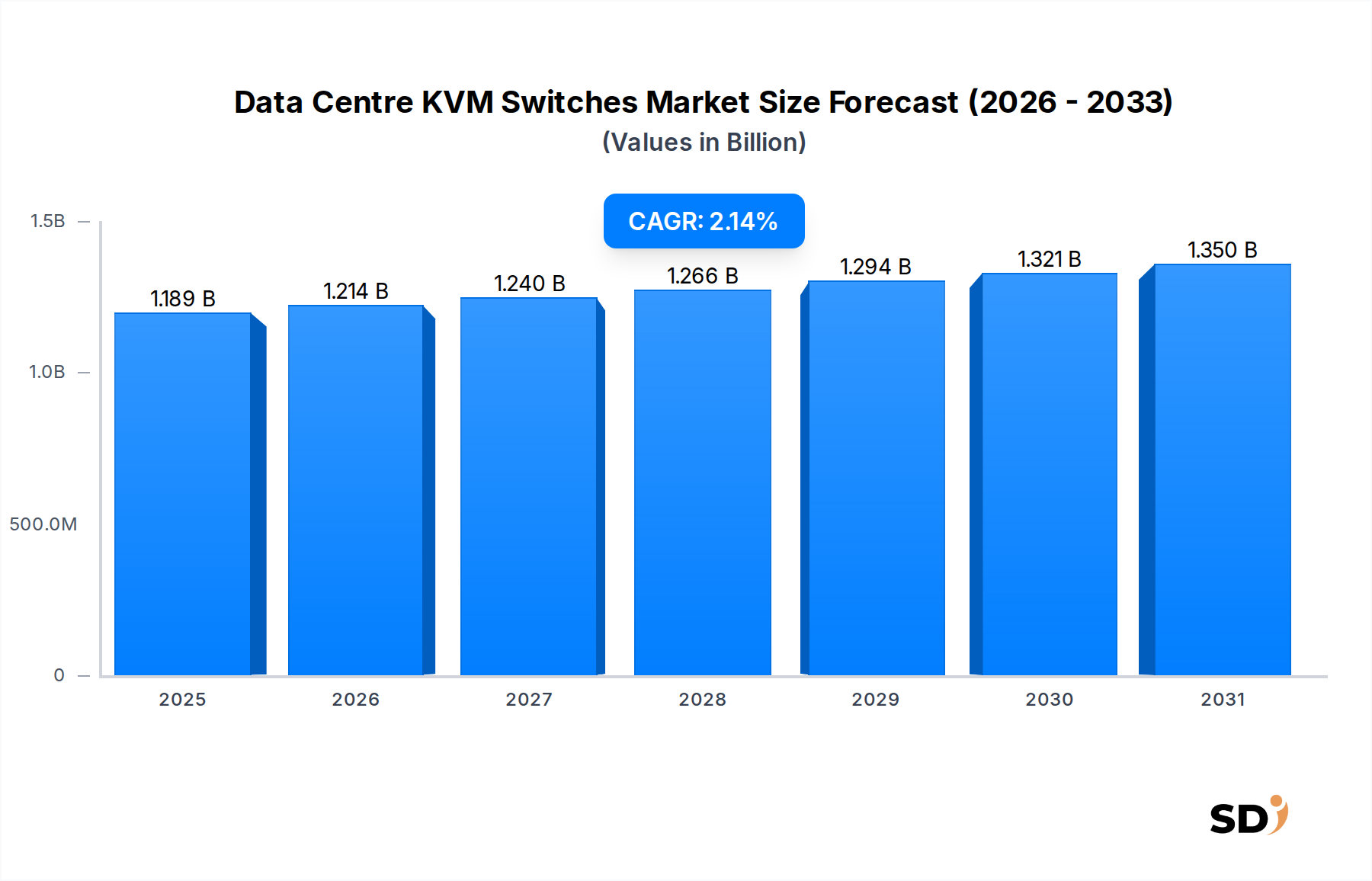

Markt für Data-Center-KVM-Switches: 1188,5 Mio. USD bis 2024, 2,14 % CAGR

Data-Center-KVM-Switches

Markt für Data-Center-KVM-Switches: 1188,5 Mio. USD bis 2024, 2,14 % CAGR

Data-Center-KVM-Switches by Typen (Analoge Data-Center-KVM-Switches, Digitale Data-Center-KVM-Switches), by Anwendung (Sendestationen, Luftfahrtsteuerungsindustrie, Industrielle Anwendung, Kontrollraum), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 95

Wichtige Erkenntnisse für Data Centre KVM Switches

Der Markt für Data Centre KVM Switches wird im Jahr 2024 auf 1188,5 Millionen US-Dollar (ca. 1,10 Milliarden €) geschätzt und wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,14 % aufweisen. Dieses stetige Wachstum wird durch die kontinuierliche Erweiterung der globalen Rechenzentrumslandschaften vorangetrieben, die durch zunehmende digitale Transformationsinitiativen, Cloud-Adoption und die Verbreitung von IoT-Geräten begünstigt wird. Data Centre KVM Switches bleiben entscheidend für eine sichere und effiziente Serververwaltung, insbesondere in geschäftskritischen Umgebungen, in denen direkter Hardware-Zugriff unerlässlich ist. Die Nachfrage nach robusten Fernverwaltungsmöglichkeiten ist stark gestiegen, angetrieben durch verteilte IT-Architekturen und die Notwendigkeit für Personal, Systeme von überall aus zu verwalten, um die physische Präsenz in Rechenzentren zu minimieren.

Data-Center-KVM-Switches Marktgröße (in Billion)

1.5B

1.0B

500.0M

0

1.189 B

2025

1.214 B

2026

1.240 B

2027

1.266 B

2028

1.294 B

2029

1.321 B

2030

1.350 B

2031

Wichtige Nachfragetreiber sind die eskalierende Komplexität moderner Rechenzentrumsumgebungen, die integrierte Lösungen für die Verwaltung diverser Server-Hardware und Betriebssysteme erfordern. Darüber hinaus verstärken erhöhte Cybersicherheitsbedenken die Akzeptanz von KVM-Switches, da diese einen isolierten Out-of-Band-Zugriffspfad bieten, der weniger anfällig für netzwerkbasierte Angriffe ist als reine Software-Remote-Zugriffstools. Organisationen, die kritische IT-Infrastrukturen betreiben, wie beispielsweise im Broadcast Solutions Market und Control Room Solutions Market, sind stark auf KVM-Lösungen für unterbrechungsfreie Abläufe und schnelle Reaktion auf Systemausfälle angewiesen. Der fortlaufende Übergang zu IP-basierten KVM-Lösungen, die eine verbesserte Skalierbarkeit und Konnektivität gegenüber traditionellen analogen Systemen bieten, ist ein bedeutender Trend, der die Marktlandschaft prägt. Während sich der gesamte IT Infrastructure Market mit softwaredefinierten Ansätzen diversifiziert, stellt die grundlegende Anforderung an direkte Hardware-Interaktion eine stabile, wenn auch sich entwickelnde Position für Data Centre KVM Switches sicher. Investitionen in KVM-Lösungen der nächsten Generation, die fortschrittliche Sicherheitsfunktionen, Energieeffizienz und Kompatibilität mit virtualisierten Umgebungen integrieren, werden für Marktteilnehmer entscheidend sein, um einen Wettbewerbsvorteil zu erhalten und weiteres Wachstum zu erzielen.

Digitale Dominanz: Analyse des Segments Digital Data Centre KVM Switches im Markt für Data Centre KVM Switches

Innerhalb des breiteren Marktes für Data Centre KVM Switches sticht das Segment der Digital Data Centre KVM Switches als dominierende Kraft hervor, das den größten Umsatzanteil ausmacht und ein robustes Wachstum aufweist. Diese Dominanz ist untrennbar mit den sich entwickelnden Anforderungen moderner Rechenzentrumsumgebungen verbunden, die Skalierbarkeit, Flexibilität und Fernzugriff priorisieren. Digitale KVM-Switches, die hauptsächlich über IP-Netzwerke betrieben werden, ermöglichen es Administratoren, Server, Workstations und andere Netzwerkgeräte von praktisch überall auf der Welt aus zuzugreifen und zu steuern, eine Fähigkeit, die analoge Systeme einfach nicht bieten können. Diese Eigenschaft ist in einer Ära geografisch verteilter Rechenzentren und dezentraler Belegschaften immer kritischer geworden. Die von digitalen KVM-Lösungen gebotenen erweiterten Funktionen, wie z. B. High-Definition-Video-Unterstützung, Virtual-Media-Zugriff für Remote-Patching und Softwareinstallation sowie Multi-User-Zugriff, verbessern die operative Effizienz erheblich und reduzieren den Bedarf an physischer Präsenz in Serverräumen.

Die Überlegenheit des Segments Digital Data Centre KVM ist auch auf seine überlegenen Integrationsfähigkeiten in bestehende IT-Infrastrukturen zurückzuführen. Diese Systeme können nahtlos mit Netzwerk-Switches und anderen Data Center Management-Plattformen integriert werden und bieten einen einheitlichen Ansatz zur Steuerung von IT-Assets. Dies steht im scharfen Gegensatz zu den eingeschränkteren Punkt-zu-Punkt-Verbindungen des Analog KVM Switches Market, der hauptsächlich Nischenanwendungen bedient, bei denen Latenz absolut kritisch ist oder wo Legacy-Geräte noch in Gebrauch sind. Führende Akteure auf dem Markt für Data Centre KVM Switches, darunter Avocent (Emerson), Raritan (Legrand) und ATEN, haben stark in die Entwicklung hochentwickelter digitaler KVM-Portfolios investiert und bieten Lösungen für verschiedene Rechenzentrumgrößen an, von kleinen Unternehmensumgebungen bis hin zu Hyperscale-Einrichtungen. Die kontinuierliche Innovation in der IP-KVM-Technologie, einschließlich verbesserter Sicherheitsprotokolle, Virtual-Machine-Unterstützung und Kompatibilität mit neuen Server-Technologien, festigt die führende Position dieses Segments weiter. Da der Data Center Infrastructure Market seine rasante Expansion fortsetzt und die Virtualisierung tiefer wurzelt, wird erwartet, dass die Nachfrage nach anpassungsfähigen, leistungsstarken digitalen KVM-Lösungen wächst und möglicherweise die Verdrängung älterer analoger Systeme beschleunigt und den Marktanteil des digitalen Segments weiter konsolidiert.

Wichtige Markttreiber und Einschränkungen für Data Centre KVM Switches

Der Markt für Data Centre KVM Switches wird durch ein Zusammentreffen von Treibern und Einschränkungen beeinflusst, die jeweils seine Wachstumskurve maßgeblich prägen. Ein Haupttreiber ist die anhaltende Expansion globaler Rechenzentrumskapazitäten, die durch die beschleunigte digitale Transformation und das aufstrebende Cloud-Computing-Paradigma angeheizt wird. Da Unternehmen mehr Workloads in Cloud-Plattformen verlagern und private, hybride oder Edge-Rechenzentren einrichten, steigt die schiere Menge an physischen Servern, die sichere, direkte Verwaltungsfunktionen benötigen. Dies erfordert robuste Out-of-Band-Verwaltungstools wie KVM-Switches, insbesondere dort, wo latenzfreie Zugriffe auf BIOS-Ebene von größter Bedeutung sind. Beispielsweise wird die Nachfrage nach neuen Serverinstallationen, die typischerweise mit KVM-Bereitstellungen einhergeht, in Schlüsselregionen auf etwa 6-8 % jährlich geschätzt, was sich direkt auf den Data Centre Infrastructure Market auswirkt.

Ein weiterer bedeutender Treiber ist die kritische Notwendigkeit einer verbesserten Cybersicherheit in IT-Umgebungen. KVM-Switches bieten einen isolierten Zugriffspfad zu Servern, unabhängig vom Netzwerk, was die Angriffsfläche im Vergleich zu In-Band-Software-Management-Tools erheblich reduziert. Diese Hardware-Isolation ist von unschätzbarem Wert für den Schutz sensibler Systeme vor netzwerkbasierten Bedrohungen und macht KVMs zur bevorzugten Wahl für hochsichere Anwendungen in staatlichen, militärischen und Finanzsektoren. Darüber hinaus erfordert die zunehmende Einführung komplexer, verteilter IT-Architekturen effiziente Fernverwaltungslösungen. KVM über IP-Systeme ermöglichen es IT-Administratoren, Server an geografisch verteilten Standorten zu beheben und zu verwalten, ohne physisch anwesend sein zu müssen, wodurch die operative Effizienz verbessert und Reisekosten gesenkt werden. Dies steht im Einklang mit den breiteren Trends im Remote Access Software Market, obwohl KVM einen deutlichen hardwarebasierten Vorteil bietet.

Umgekehrt sieht sich der Markt bemerkenswerten Einschränkungen gegenüber. Die zunehmende Verbreitung von Virtualisierungs- und softwaredefinierten Lösungen, einschließlich hypervisorbasierter Verwaltungstools und dedizierter Angebote aus dem Server Management Software Market, stellt eine Alternative zu traditionellen Hardware-KVMs dar. Während diese Softwarelösungen Flexibilität und Integrationsvorteile bieten, fehlt ihnen oft der direkte Hardware-Zugriff auf niedriger Ebene, den KVMs bieten, was eine klare Differenzierung schafft. Für weniger kritische Anwendungen können Softwareoptionen jedoch die wahrgenommene Notwendigkeit dedizierter KVM-Hardware reduzieren. Darüber hinaus können die anfänglichen Investitionskosten für High-End-KVM-Systeme für kleinere Organisationen oder solche mit Budgetbeschränkungen eine Hürde darstellen, insbesondere im Vergleich zu den vermeintlich niedrigeren Kosten von reinen Software-Alternativen.

Wettbewerbsökosystem von Data Centre KVM Switches

Der Markt für Data Centre KVM Switches ist durch eine Mischung aus etablierten Akteuren mit umfangreichen Portfolios und spezialisierten Anbietern gekennzeichnet, die sich auf Nischen-Hochleistungsanwendungen konzentrieren. Der Wettbewerb konzentriert sich auf Produktinnovation, Integrationsfähigkeiten und Marktreichweite, mit starkem Fokus auf IP-basierte KVM-Lösungen, die Fernverwaltung und verbesserte Sicherheit bieten.

Avocent (Emerson): Ein wichtiger Akteur, der eine umfassende Suite von KVM- und Fernverwaltungslösungen anbietet und diese in breitere Data Center Infrastructure Management (DCIM)-Ökosysteme integriert, um eine ganzheitliche Steuerung und Überwachung zu ermöglichen.

Raritan (Legrand): Bekannt für seine innovativen KVM-Switches und Power-Management-Lösungen, legt Raritan Wert auf sicheren, flexiblen und leistungsstarken Zugriff auf Server und IT-Ausrüstung, insbesondere für Unternehmens- und Regierungskunden.

Belkin: Hauptsächlich für Unterhaltungselektronik bekannt, bietet Belkin auch eine Reihe von KVM-Switches für die Segmente Small Office/Home Office (SOHO) und kleine bis mittlere Unternehmen (KMU) an, wobei der Schwerpunkt auf Benutzerfreundlichkeit und Erschwinglichkeit liegt.

Adder: Spezialisiert auf Hochleistungs-KVM-Lösungen für geschäftskritische Anwendungen, die häufig im Broadcast Solutions Market, in Kontrollräumen und Postproduktionsanlagen eingesetzt werden, wo Videoqualität und minimale Latenz entscheidend sind.

Rose Electronics: Bietet eine breite Palette von KVM-Switches, Extendern und Splittern an, die verschiedene Branchen bedienen und sich auf robuste und zuverlässige Lösungen für Rechenzentrums-, Industrie- und Regierungsumgebungen konzentrieren.

Schneider Electric: Ein globaler Spezialist für Energiemanagement und Automatisierung. Schneider Electric bietet KVM-Lösungen als Teil seines breiteren Angebots für Rechenzentrumsinfrastrukturen an und betont Integration und Energieeffizienz.

Ihse GmbH: Ein deutscher Hersteller, der für seine High-End-KVM- und KVM-über-IP-Lösungen bekannt ist und sich auf anspruchsvolle Anwendungen wie Flugsicherung, maritime Anwendungen und Kommando- & Kontrollzentren spezialisiert hat, die extreme Zuverlässigkeit und Leistung erfordern.

G&D: Gundermann & Daniel (G&D) ist ein führender Hersteller von digitalen KVM-Produkten und bietet fortschrittliche Lösungen für professionelle Broadcast-, Flugsicherungs- und Industrieumgebungen mit Schwerpunkt auf modernstem Video- und Signalmanagement.

ATEN: Ein führender globaler Anbieter von KVM-, professionellen AV- und intelligenten Stromversorgungslösungen. ATEN bietet ein breites Portfolio von KVM-Switches für Verbraucher bis hin zu Unternehmensebene an und zeichnet sich sowohl durch analoge als auch durch digitale Angebote für verschiedene Anwendungen aus.

Aktuelle Entwicklungen und Meilensteine bei Data Centre KVM Switches

Jüngste Innovationen und strategische Bewegungen auf dem Markt für Data Centre KVM Switches unterstreichen einen Trend zu verstärkter Integration, verbesserter Sicherheit und spezialisierten Anwendungen. Diese Entwicklungen sind entscheidend für die Aufrechterhaltung der Relevanz in einer sich schnell entwickelnden IT-Landschaft.

Q4 2025: Einführung von KVM-über-IP-Lösungen mit verbesserten Cybersicherheitsprotokollen, einschließlich Multi-Faktor-Authentifizierung (MFA) und granularen Benutzerzugriffskontrollen, die den wachsenden Bedenken hinsichtlich des sicheren Fernzugriffs auf kritische Komponenten des IT Infrastructure Market Rechnung tragen.

Q2 2025: Große Anbieter brachten neue KVM-Switches mit nativer 4K-UHD-Video-Unterstützung und Null-Latenz-Leistung auf den Markt, die speziell auf den Broadcast Solutions Market und Postproduktionsanlagen abzielen, wo die Bereitstellung von hochauflösenden Inhalten von größter Bedeutung ist.

Q1 2025: Mehrere Unternehmen kündigten strategische Partnerschaften zur Integration von KVM-Managementplattformen mit breiterer Data Center Infrastructure Market Management-Software an, was eine einheitliche Schnittstelle für IT-Administratoren zur Steuerung physischer und virtueller Assets ermöglicht.

Q3 2024: Entwicklung von KVM-Lösungen, die für virtualisierte Umgebungen und Cloud-native Anwendungen optimiert sind und einen nahtlosen KVM-Zugriff auf virtuelle Maschinen ermöglichen und eine Brücke zwischen traditioneller Hardwareverwaltung und modernen softwaredefinierten Rechenzentren schlagen.

Q1 2024: Veröffentlichung kompakter, energieeffizienter KVM-Switches für Edge-Computing-Umgebungen, die den wachsenden Trend zur Bereitstellung kleinerer Rechenzentren näher an den Datenquellen widerspiegeln und robuste, aber platzsparende Verwaltungstools erfordern.

Q4 2023: Fortschritte bei USB-C-kompatiblen KVM-Lösungen zur Unterstützung der neuesten Generation von Laptops und Workstations, die die Konnektivität vereinfachen und Kabelgewirr für eine optimierte Benutzererfahrung in Control Room Solutions Market-Umgebungen reduzieren.

Regionale Marktaufschlüsselung für Data Centre KVM Switches

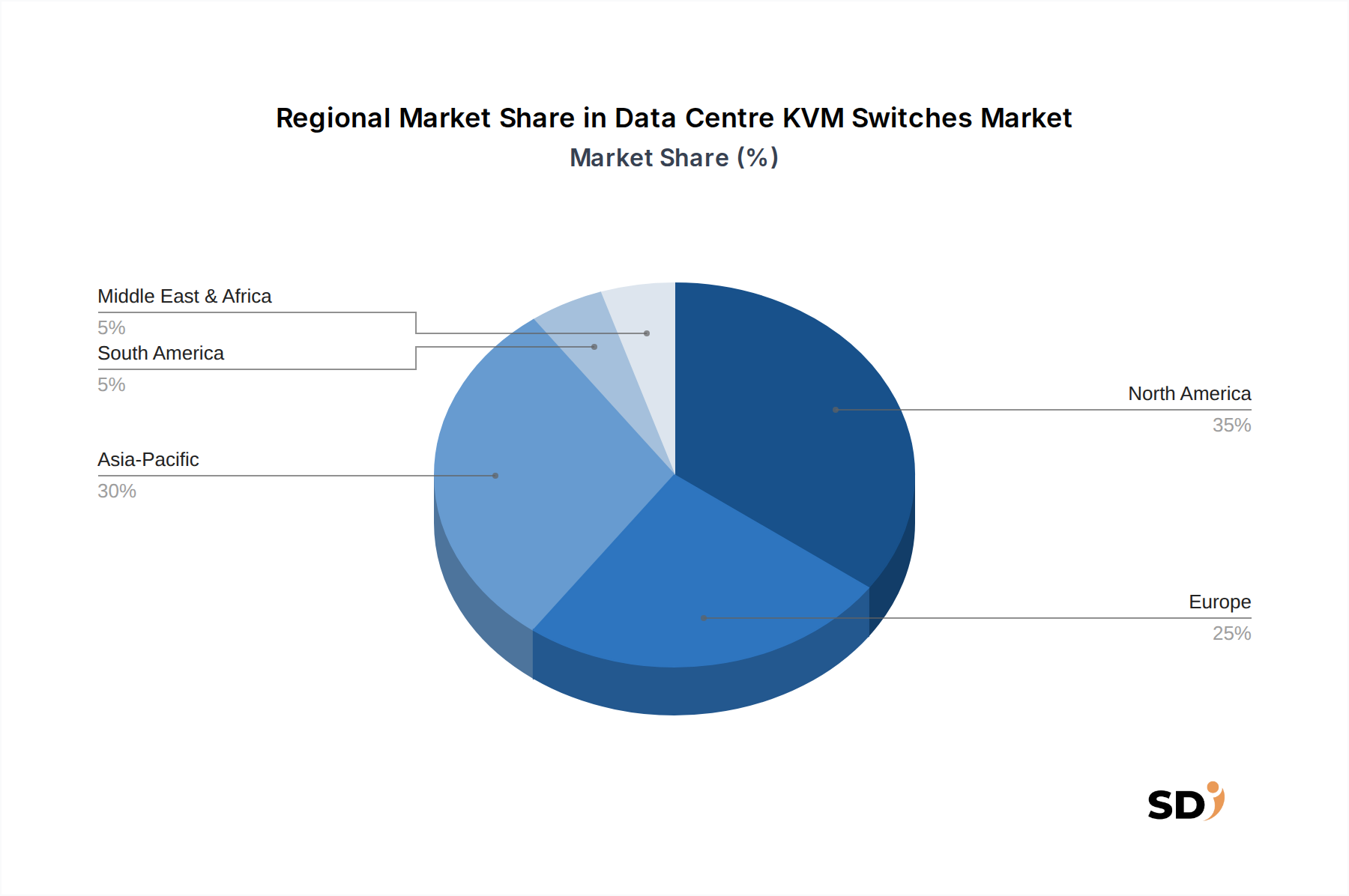

Der globale Markt für Data Centre KVM Switches weist unterschiedliche regionale Dynamiken auf, die durch unterschiedliche Entwicklungsstufen der digitalen Infrastruktur, regulatorische Umgebungen und Branchenakzeptanzraten beeinflusst werden. Die Analyse dieser regionalen Nuancen zeigt Wachstumschancen und Marktreifegrade in verschiedenen geografischen Regionen.

Nordamerika bleibt ein Eckpfeiler des Marktes für Data Centre KVM Switches und hält einen erheblichen Umsatzanteil. Die Region profitiert von einer ausgereiften IT-Infrastruktur, einer frühen Einführung fortschrittlicher Rechenzentrumstechnologien und einer starken Präsenz von Hyperscale-Cloud-Anbietern und großen Unternehmen. Der Hauptwachstumstreiber hier ist die kontinuierliche Modernisierung und Erweiterung bestehender Rechenzentren, gepaart mit strengen Cybersicherheitsanforderungen, die den isolierten Zugriff von KVMs begünstigen. Während das Wachstum möglicherweise nicht so explosiv ist wie in Schwellenländern, gewährleistet die stetige Nachfrage nach leistungsstarken und sicheren Digital KVM Switches Market-Lösungen eine anhaltende Marktstabilität.

Europa stellt ebenfalls ein bedeutendes Marktsegment dar, das sich durch einen Fokus auf Datenschutzbestimmungen (wie die DSGVO) und einen robusten Sektor für industrielle Automatisierung auszeichnet. Länder wie Deutschland, Großbritannien und Frankreich tragen maßgeblich bei, angetrieben von der produzierenden Industrie, dem Finanzdienstleistungssektor und der Telekommunikationsbranche. Die Nachfrage nach KVM-Switches in Europa wird durch Modernisierungsinitiativen im Control Room Solutions Market und im Broadcast Solutions Market angeheizt, wo eine präzise und zuverlässige Fernsteuerung unerlässlich ist. Die Region verzeichnet ein stetiges Wachstum mit Schwerpunkt auf der Integration von KVM-Lösungen in breitere IT Infrastructure Market-Ökosysteme.

Asien-Pazifik (APAC) wird voraussichtlich die am schnellsten wachsende Region im Markt für Data Centre KVM Switches sein. Die rasante Digitalisierung in Ländern wie China, Indien, Japan und den ASEAN-Staaten, gepaart mit massiven Investitionen in den Neubau von Rechenzentren, ist der primäre Wachstumskatalysator. Der aufstrebende Cloud-Computing-Markt, gepaart mit der Verbreitung von IoT- und KI-Anwendungen, treibt eine erhebliche Nachfrage sowohl nach Analog KVM Switches Market (für spezifische Legacy-Einrichtungen) als auch nach fortschrittlichen digitalen Lösungen. Staatliche Initiativen zur Förderung digitaler Volkswirtschaften beschleunigen dieses Wachstum weiter, da Unternehmen in der Region nach effizienten und sicheren Methoden zur Verwaltung ihrer wachsenden Serverfarmen suchen.

Naher Osten und Afrika (MEA) stellt einen aufstrebenden Markt mit erheblichem Potenzial dar. Länder im GCC (Golf-Kooperationsrat) investieren stark in Smart-City-Initiativen und diversifizieren ihre Volkswirtschaften weg vom Öl, was zu einer erhöhten Nachfrage nach modernen Rechenzentren führt. Die Nachfragetreiber umfassen die anfängliche Entwicklung von Rechenzentren, den Bedarf an robuster IT-Infrastruktur für kritische nationale Dienste und ein wachsendes Bewusstsein für Cybersicherheit. Obwohl im absoluten Wert kleiner im Vergleich zu anderen Regionen, wird erwartet, dass MEA hohe Wachstumsraten verzeichnen wird, wenn die digitale Transformation Fuß fasst.

Export-, Handelsfluss- und Tarifauswirkungen auf Data Centre KVM Switches

Die globale Handelslandschaft für Data Centre KVM Switches ist durch konzentrierte Produktionszentren, hauptsächlich in Asien, geprägt, die eine weltweite Nachfrage bedienen. Die wichtigsten Handelskorridore für diese Geräte verlaufen typischerweise von Ostasien nach Nordamerika und Europa und spiegeln die etablierten Technologie-Lieferketten wider. Zu den führenden Exportnationen gehören China und Taiwan, die über erhebliche Fertigungskapazitäten für elektronische Komponenten und montierte IT-Hardware verfügen. Länder wie Deutschland und die Vereinigten Staaten tragen ebenfalls zum Export bei, insbesondere für spezialisierte, hochsichere oder kundenspezifisch entwickelte KVM-Lösungen.

Die wichtigsten Importländer sind diejenigen mit erheblicher Rechenzentrumsinfrastruktur und hohen IT-Ausgaben, wie die Vereinigten Staaten, Deutschland, das Vereinigte Königreich und Japan. Schwellenländer in Südostasien und Lateinamerika werden ebenfalls zu wachsenden Importeuren, da sich ihre digitalen Volkswirtschaften weiterentwickeln. Die Handelsströme sind generell robust und werden durch die wesentliche Rolle der KVM-Switches im Data Center Infrastructure Market Management angetrieben. Jüngste geopolitische Spannungen und sich entwickelnde Handelspolitiken haben jedoch Komplexitäten eingeführt.

Tarifäre Auswirkungen, insbesondere solche, die sich aus Handelsstreitigkeiten zwischen den USA und China ergeben, haben in der Vergangenheit die Preisgestaltung und die Beschaffungsstrategien für Data Centre KVM Switches beeinflusst. Zölle auf elektronische Komponenten und in China hergestellte Fertigwaren veranlassten einige Unternehmen, die Diversifizierung ihrer Lieferketten in andere asiatische Länder wie Vietnam oder Malaysia zu prüfen. Obwohl Hersteller oft einen Teil dieser Kosten tragen oder die Produktion verlagern, können Endverbraucher marginale Preissteigerungen erfahren. Nicht-tarifäre Handelshemmnisse, wie z. B. komplexe Einfuhrbestimmungen, unterschiedliche technische Standards und Zertifizierungsanforderungen in verschiedenen Regionen, beeinflussen ebenfalls den Handel. Beispielsweise kann die Einhaltung spezifischer europäischer CE-Kennzeichnungen oder nordamerikanischer FCC-Vorschriften die Kosten für Hersteller erhöhen. Die anhaltende Betonung der Widerstandsfähigkeit von Lieferketten und der lokalen Produktion, teilweise bedingt durch pandemiebedingte Störungen, kann zu leichten Verschiebungen der traditionellen Handelmuster führen, obwohl die Kosteneffizienz etablierter Produktionszentren die Verlagerung in großem Maßstab für die Marktsegmente Digital KVM Switches und Analog KVM Switches erschwert.

Technologische Innovationsbahnbreite bei Data Centre KVM Switches

Der Markt für Data Centre KVM Switches erlebt eine dynamische Phase der technologischen Entwicklung, die durch den Bedarf an effizienteren, sichereren und integrierteren Servermanagementlösungen angetrieben wird. Zwei besonders disruptive aufstrebende Technologien beeinflussen den Markt tiefgreifend: die fortschrittliche Integration von KVM over IP mit Software-Defined Infrastructure (SDI) und die Verbreitung von KI/ML-gestützten prädiktiven Managementfähigkeiten.

1. Fortschrittliche KVM over IP mit Integration von Software-Defined Infrastructure (SDI):

Während KVM over IP zum De-facto-Standard geworden ist, konzentriert sich die nächste Innovationswelle auf die tiefe Integration dieser Systeme in breitere SDI-Paradigmen, einschließlich Software-Defined Networking (SDN) und Software-Defined Data Centers (SDDC). Dies beinhaltet KVM-Lösungen, die nicht nur netzwerkverbunden sind, sondern programmatisch über APIs gesteuert und konfiguriert werden können, was eine dynamische Zuweisung von KVM-Ressourcen basierend auf Workload-Anforderungen oder Sicherheitsrichtlinien ermöglicht. Die Einführungszeit für die vollständige SDI-Integration befindet sich derzeit im frühen bis mittleren Stadium, wobei High-End-Enterprise- und Hyperscale-Rechenzentren die Vorreiterrolle spielen. Eine breite Akzeptanz ist wahrscheinlich in 5-7 Jahren zu erwarten. Die F&E-Investitionen sind erheblich und konzentrieren sich auf die Entwicklung robuster API-Frameworks, die Verbesserung der Interoperabilität mit verschiedenen SDN-Controllern und die Gewährleistung einer nahtlosen Integration mit virtualisierten Umgebungen. Diese Innovation stärkt die etablierten Geschäftsmodelle der führenden Anbieter von Digital KVM Switches Market, die sich zu integrierten, softwaredefinierten Angeboten entwickeln können, während sie diejenigen bedroht, die sich ausschließlich auf Hardware konzentrieren, da der Wert auf softwaregesteuerte Kontrolle und Automatisierung verschoben wird. Dieser Trend beeinflusst auch den Server Management Software Market und verwischt die Grenzen zwischen Hardware- und Softwaremanagement.

2. KI/ML-gestützte prädiktive Managementfähigkeiten:

Die Integration von künstlicher Intelligenz und maschinellem Lernen in KVM-Systeme stellt einen bedeutenden Fortschritt im proaktiven Rechenzentrumsmanagement dar. KI/ML-Algorithmen können KVM-Nutzungsmuster, Server-Leistungskennzahlen und Umgebungsdaten analysieren, um potenzielle Hardwareausfälle vorherzusagen, die Ressourcenzuweisung zu optimieren und sogar routinemäßige Wartungsaufgaben oder das Power-Cycling von nicht reagierenden Servern zu automatisieren. Beispielsweise könnte ein KI-gestütztes KVM-System ein ungewöhnliches Zugriffsmuster erkennen, das auf einen potenziellen Sicherheitsverstoß hinweist, oder eine fehlerhafte Serverkomponente anhand subtiler Leistungsabweichungen identifizieren und über die KVM-Verbindung eine Vorabwarnung oder ein automatisiertes Failover auslösen. Die Einführungszeit für diese fortschrittlichen Funktionen befindet sich im Anfangsstadium, hauptsächlich in größeren, anspruchsvolleren Rechenzentren und Hochsicherheitsumgebungen, wobei eine breitere Akzeptanz in 7-10 Jahren erwartet wird. Die F&E-Investitionen konzentrieren sich auf die Entwicklung hochentwickelter Analyse-Engines, sicherer Kommunikationsprotokolle für den Datenaustausch und benutzerfreundlicher Schnittstellen für prädiktive Einblicke. Diese Innovation stärkt die Wertvorstellung von etablierten KVM-Anbietern, die diese Intelligenzschichten in ihre Lösungen integrieren können, und bietet einen überzeugenden Wettbewerbsvorteil sowohl im Data Centre Infrastructure Market als auch im breiteren IT Infrastructure Market. Sie positioniert KVMs auch als intelligenteres Bauteil im Ökosystem des Network Switches Market und nicht nur als passives Zugriffswerkzeug.

Data Centre KVM Switches Segmentierung

1. Anwendung

1.1. Rundfunkstationen

1.2. Luftfahrtkontrollindustrie

1.3. Industrielle Anwendung

1.4. Leitwarte

2. Typen

2.1. Analog Data Centre KVM

2.2. Digital Data Centre KVM

Data Centre KVM Switches Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten und Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens und Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Deutschland stellt einen bedeutenden Markt für Data Centre KVM Switches dar, der durch seine starke industrielle Basis, seine führende Rolle in der Automobilindustrie und seine fortschrittlichen Fertigungssektoren geprägt ist. Der deutsche Markt für KVM-Switches ist eng mit der gesamtwirtschaftlichen Situation und dem Tempo der digitalen Transformation verbunden. Der Marktgröße wird von der fortlaufenden Modernisierung bestehender Rechenzentren und dem Aufbau neuer Infrastrukturen angetrieben, insbesondere im Hinblick auf Industrie 4.0-Initiativen und die zunehmende Vernetzung in der Fertigung. Branchenanalysten schätzen, dass der deutsche Markt für KVM-Lösungen im Jahr 2024 einen Wert von über 100 Millionen Euro hat und mit einer moderaten jährlichen Wachstumsrate von etwa 2-3 % weiter wachsen wird, was der globalen Entwicklung entspricht, aber von spezifisch deutschen Faktoren beeinflusst wird.

Dominante Unternehmen oder deutsche Niederlassungen, die auf dem deutschen Markt tätig sind, umfassen international bekannte Akteure wie Ihse GmbH und G&D (Gundermann & Daniel), die sich auf hochwertige, professionelle KVM-Lösungen für anspruchsvolle industrielle und sicherheitskritische Anwendungen spezialisiert haben. Diese deutschen Hersteller sind bekannt für ihre Zuverlässigkeit, Langlebigkeit und kundenspezifischen Lösungen, was ihnen einen starken Ruf im Heimatmarkt einbringt. Auch globale Anbieter wie Raritan (Legrand) und ATEN sind mit Niederlassungen oder starken Vertriebspartnern in Deutschland präsent und bedienen ein breiteres Kundenspektrum, von kleinen und mittleren Unternehmen (KMU) bis hin zu großen Konzernen.

Der deutsche Markt für KVM-Switches unterliegt strengen regulatorischen Anforderungen. Insbesondere die EU-weite REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) sind relevant und stellen sicher, dass die Produkte sicher und umweltfreundlich sind. Darüber hinaus spielt die TÜV-Zertifizierung eine entscheidende Rolle, um die Konformität und Sicherheit von elektronischen Geräten zu gewährleisten, was bei Kunden ein hohes Vertrauen schafft. Für bestimmte industrielle Anwendungen sind auch branchenspezifische Normen und Standards zu beachten.

Die Vertriebskanäle in Deutschland sind vielfältig. Direkte Verkäufe durch Hersteller an Großkunden und Systemintegratoren sind üblich, ergänzt durch ein etabliertes Netzwerk von Fachhändlern und Distributoren. Der deutsche Verbraucher und Geschäftskunde legt Wert auf Qualität, Zuverlässigkeit und exzellenten technischen Support. Der Trend geht eindeutig zu digitalen KVM-over-IP-Lösungen, die Flexibilität und Fernverwaltung ermöglichen. Die Verbraucherverhaltensmuster spiegeln eine hohe Affinität zu technologischen Fortschritten wider, wobei der Fokus auf der Effizienzsteigerung und der Gewährleistung der Datensicherheit liegt. Der zunehmende Bedarf an Remote-Arbeitsplätzen und die Digitalisierung von Produktionsstätten fördern die Akzeptanz von KVM-Technologien, die den sicheren und direkten Zugriff auf kritische Systeme von jedem Ort aus ermöglichen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typen

5.1.1. Analoge Data-Center-KVM-Switches

5.1.2. Digitale Data-Center-KVM-Switches

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Sendestationen

5.2.2. Luftfahrtsteuerungsindustrie

5.2.3. Industrielle Anwendung

5.2.4. Kontrollraum

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Europa

5.3.2. Asien-Pazifik

5.3.3. Nordamerika

5.3.4. Südamerika

5.3.5. Naher Osten und Afrika

6. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typen

6.1.1. Analoge Data-Center-KVM-Switches

6.1.2. Digitale Data-Center-KVM-Switches

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Sendestationen

6.2.2. Luftfahrtsteuerungsindustrie

6.2.3. Industrielle Anwendung

6.2.4. Kontrollraum

7. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typen

7.1.1. Analoge Data-Center-KVM-Switches

7.1.2. Digitale Data-Center-KVM-Switches

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Sendestationen

7.2.2. Luftfahrtsteuerungsindustrie

7.2.3. Industrielle Anwendung

7.2.4. Kontrollraum

8. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typen

8.1.1. Analoge Data-Center-KVM-Switches

8.1.2. Digitale Data-Center-KVM-Switches

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Sendestationen

8.2.2. Luftfahrtsteuerungsindustrie

8.2.3. Industrielle Anwendung

8.2.4. Kontrollraum

9. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typen

9.1.1. Analoge Data-Center-KVM-Switches

9.1.2. Digitale Data-Center-KVM-Switches

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Sendestationen

9.2.2. Luftfahrtsteuerungsindustrie

9.2.3. Industrielle Anwendung

9.2.4. Kontrollraum

10. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typen

10.1.1. Analoge Data-Center-KVM-Switches

10.1.2. Digitale Data-Center-KVM-Switches

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Sendestationen

10.2.2. Luftfahrtsteuerungsindustrie

10.2.3. Industrielle Anwendung

10.2.4. Kontrollraum

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Avocent (Emerson)

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Raritan (Legrand)

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Belkin

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Adder

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Rose Electronics

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Schneider-electric

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Ihse GmbH

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. G&D

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. ATEN

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Typen 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 4: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Typen 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 16: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Typen 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 28: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktintelligenz und macht 75% der gesamten Forschungsanstrengungen aus. Dieser robuste Ansatz stellt sicher, dass unsere Erkenntnisse auf realen Perspektiven und aktuellen Marktdynamiken beruhen. Wir führen umfangreiche qualitative und quantitative Interviews mit wichtigen Stakeholdern entlang der Wertschöpfungskette durch, um Informationen aus erster Hand zu sammeln, Sekundärdaten zu validieren und nuancierte Einblicke in Markttrends, Wettbewerbslandschaften, Wachstumstreiber, Hemmnisse und regionale Besonderheiten zu gewinnen.

Unsere primären Interviews zielen auf hochspezifische Unternehmenstypen und Berufsbezeichnungen ab, um eine umfassende Sichtweise zu erfassen:

Interviewte Schlüsselunternehmenstypen:

KVM-Switch-Hersteller/Anbieter (z.B. Adder Technology, Black Box, Raritan, ATEN)

Betreiber/Dienstleister von Rechenzentren (z.B. Equinix, Digital Realty, Cloud-Anbieter für interne Infrastruktur)

Systemintegratoren & Value-Added Reseller (VARs) mit Spezialisierung auf IT-Infrastruktur und Steuerungssysteme

Rundfunk- & Medienproduktionsstätten (z.B. große TV-Sender, Produktionshäuser)

Luftfahrt- & Flugverkehrskontrollorganisationen (z.B. nationale Flugsicherungsdienste)

Leiter der IT-Infrastruktur/Chief Technology Officer (CTO) in Endverbraucherorganisationen

Systemingenieure/Architekten für Rundfunk/Luftfahrt

Alle Primärdaten werden sorgfältig abgeglichen und analysiert, um ein Höchstmaß an Genauigkeit und Relevanz zu gewährleisten. Unsere Forschung wird bis zum Kaufdatum kontinuierlich aktualisiert, um die neuesten Marktentwicklungen und Veränderungen widerzuspiegeln.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Produktmanager/Direktoren – KVM-Hardware/Software

30%

Manager/Ingenieure für Rechenzentrumsbetrieb

30%

Leiter der IT-Infrastruktur/CTO

25%

Systemingenieure/Architekten für Rundfunk/Luftfahrt

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

KVM-Switch-Hersteller/Anbieter

35%

Betreiber/Dienstleister von Rechenzentren

30%

Systemintegratoren & VARs

15%

Rundfunk- & Medienproduktionsstätten

10%

Luftfahrt- & Flugverkehrskontrollorganisationen

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht 25% unserer gesamten Forschungsmethodik aus und dient als kritische Grundlage für die erste Datenerfassung, Marktvalidierung und Identifizierung wichtiger Branchenakteure. Diese Phase beinhaltet eine rigorose Auswertung öffentlich verfügbarer Informationen aus maßgeblichen Quellen, wobei Daten von anderen Marktforschungswebsites ausdrücklich ausgeschlossen werden.

Zu den wichtigsten genutzten Sekundärquellen gehören:

Standard-Finanzdatenbanken: Umfassende Nutzung von Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und Wettbewerbsinformationen.

Regierungsveröffentlichungen & Regulierungsbehörden: Daten von Regierungsbehörden, politischen Dokumenten und regulatorischen Rahmenbedingungen, die für Rechenzentren, Luftfahrt, Rundfunk und industrielle Steuerungssysteme relevant sind. Beispiele hierfür sind Berichte des National Institute of Standards and Technology (NIST) [https://www.nist.gov/] oder Standards der International Civil Aviation Organization (ICAO) [https://www.www.icao.int/].

Branchenverbände & Handelsorganisationen: Informationen von weltweit anerkannten Branchenverbänden, die Marktstatistiken, technologische Whitepaper und Branchenbest Practices bereitstellen. Spezifische Verbände, die für diesen Markt relevant sind, sind die Data Center Alliance (DCA) [https://www.datacentrealliance.org/], die Society of Motion Picture and Television Engineers (SMPTE) [https://www.smpte.org/] und AFCEA International [https://www.afcea.org/].

Jahresberichte, Investorenpräsentationen und Produktkataloge von Unternehmen: Direkte Unternehmenskommunikation, die Einblicke in Marktstrategien, Produktportfolios und regionale Leistung bietet.

Fachzeitschriften und Whitepaper: Akademische Forschung und Branchen-Whitepaper, die sich auf KVM-Technologie-Fortschritte, Akzeptanzraten und anwendungsspezifische Implementierungen konzentrieren.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung integriert eine hochentwickelte Mischung aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Daten-Triangulation rigoros validiert wird. Dies gewährleistet die Robustheit und Zuverlässigkeit unserer Marktgrößen- und Prognosezahlen.

Top-Down-Ansatz: Die gesamte Marktgröße wird zunächst durch die Analyse von Makroindikatoren, breiteren IT-Ausgaben-Trends, gemeldeten Umsätzen führender KVM-Switch-Hersteller und aggregierten Branchenberichten (unter Ausschluss von Marktforschungsberichten von Wettbewerbern) geschätzt. Dies liefert eine umfassende Sicht auf den gesamten adressierbaren Markt.

Bottom-Up-Ansatz: Die Marktgröße wird akribisch aus granularer Datensätzen aufgebaut. Zu den wichtigsten Kennzahlen und Variablen, die in diesem Ansatz verwendet werden, gehören:

Anzahl der Rechenzentren: Segmentiert nach Tier (z.B. Tier II, III, IV) und Größe, multipliziert mit der geschätzten KVM-Switch-Bereitstellungsdichte pro Rechenzentrum oder pro Rack.

Anzahl der Workstations in Kontrollräumen/Rundfunk/Luftfahrt: Schätzung der Workstations, die eine KVM-Konnektivität erfordern, multipliziert mit der durchschnittlichen Anzahl von KVM-Ports oder Switches pro Workstation-Cluster.

Durchschnittlicher Verkaufspreis (ASP) von KVM-Switches: Differenziert nach Analog vs. Digital, IP vs. direkte Verbindung und Port-Dichte, um den Marktwert aus den Stücklieferungen zu ermitteln.

KVM-Akzeptanzrate/Penetration: Prozentsatz der relevanten Einrichtungen (Rechenzentren, Kontrollräume usw.), die KVM-Switches derzeit nutzen oder voraussichtlich nutzen werden, unter Berücksichtigung von Erneuerungszyklen und Neuinstallationen.

Mehrstufige Daten-Triangulation: Datenpunkte aus Primärinterviews und Sekundärforschung werden über verschiedene Dimensionen – Anwendung, Typ und Geografie – gegengeprüft und abgeglichen. Dieser iterative Prozess beseitigt Unstimmigkeiten und stärkt die Gültigkeit unserer Marktzahlen und gewährleistet Konsistenz und Genauigkeit über alle Marktsegmente hinweg.

Prognosemodelle: Wir setzen fortschrittliche statistische und ökonometrische Modelle ein, darunter Regressionsanalyse, Zeitreihenprognosen und szenariobasierte Modellierung, unter Berücksichtigung von PESTEL-Faktoren (politisch, wirtschaftlich, soziologisch, technologisch, ökologisch und rechtlich) und der Analyse der fünf Kräfte nach Porter, um zukünftige Marktdynamiken zu prognostizieren.

Datengenauigkeit & Qualitätsprüfung

Die Gewährleistung des höchsten Datengenauigkeitsgrades ist für die Integrität unserer Forschung von größter Bedeutung. Unsere Methodik umfasst einen rigorosen, mehrstufigen Validierungs- und Qualitätsprüfungsprozess:

Kontinuierliche Querverweise: Erkenntnisse aus Primärinterviews werden kontinuierlich mit Daten aus glaubwürdigen Sekundärquellen, Unternehmensfinanzen und Branchenberichten abgeglichen.

Iterative Datenverfeinerung: Die Marktgrößen- und Prognosezahlen werden mehreren Überprüfungs- und Verfeinerungsrunden durch ein Gremium von leitenden Analysten unterzogen. Alle Unstimmigkeiten werden durch zusätzliche Recherchen oder Expertenkonsultationen untersucht und behoben.

Expertenpanel-Überprüfung: Unsere endgültigen Marktschätzungen und Schlussfolgerungen werden von einem internen Gremium von Branchenexperten und leitenden Marktforschungsanalysten überprüft, um eine umfassende Abdeckung, logische Konsistenz und Ausrichtung an den vorherrschenden Marktgegebenheiten zu gewährleisten.

Garantierte Genauigkeit: Wir garantieren einen geschätzten Datengenauigkeitsgrad von 85-90% für unsere Marktberichte. Dieses Engagement ist ein Beweis für unsere sorgfältige Methodik und engagierte Qualitätskontrollprozesse.

Dynamische Aktualisierungen: Der Bericht wird dynamisch aktualisiert, um die neuesten verfügbaren Marktinformationen bis zum Kaufdatum widerzuspiegeln, wodurch sichergestellt wird, dass die Kunden die aktuellsten und relevantesten Daten erhalten.

Häufig gestellte Fragen

1. Wie entwickeln sich die Preistrends für Data-Center-KVM-Switches?

Die Preise für Data-Center-KVM-Switches stehen typischerweise unter dem Druck von Kommodifizierung und Funktionswettbewerb. Während fortschrittliche digitale KVMs höhere Preise erzielen, stehen analoge KVM-Lösungen unter starkem Kostendruck. Die Kostenstruktur wird durch F&E, Fertigungsumfang und Effizienz des Vertriebsnetzes beeinflusst.

2. Was sind die Hauptherausforderungen auf dem Markt für Data-Center-KVM-Switches?

Eine zentrale Herausforderung für Data-Center-KVM-Switches ist die zunehmende Einführung von softwaredefinierten Infrastrukturen, die die Nachfrage nach herkömmlicher Hardware potenziell reduzieren. Risiken in der Lieferkette, die in der Elektronikfertigung üblich sind, umfassen Komponentenknappheit und geopolitische Faktoren, die Produktions- und Lieferzeiten beeinträchtigen. Der Markt muss sich an sich entwickelnde Rechenzentrum-Architekturen anpassen.

3. Welche aktuellen Entwicklungen haben Data-Center-KVM-Switches beeinflusst?

Die bereitgestellten Daten spezifizieren keine aktuellen Entwicklungen oder M&A-Aktivitäten auf dem Markt für Data-Center-KVM-Switches. Branchenschwerpunkte liegen jedoch generell auf der Integration von KVM-Lösungen mit breiteren Rechenzentrum-Infrastrukturmanagement (DCIM)-Plattformen und der Verbesserung von Sicherheitsmerkmalen. Unternehmen wie Avocent und Raritan aktualisieren kontinuierlich ihre Produktlinien.

4. Gibt es signifikante Investitionen oder Risikokapitalinteresse an Data-Center-KVM-Switches?

Spezifische Investitionsaktivitäten oder Risikokapitalfinanzierungsrunden für den Markt für Data-Center-KVM-Switches sind in den Eingaben nicht aufgeführt. Angesichts des reifen Marktes und der CAGR von 2,14 % stammen die meisten Investitionen wahrscheinlich von etablierten Akteuren wie Legrand (Raritan) und Emerson (Avocent) in F&E und strategische Akquisitionen und weniger von Risikokapital für Start-ups.

5. Welche Eintrittsbarrieren gibt es auf dem Markt für Data-Center-KVM-Switches?

Zu den Eintrittsbarrieren für Data-Center-KVM-Switches gehören die etablierte Markenpräsenz grosser Akteure wie Belkin, Adder und Schneider-electric. Technisches Know-how für die Produktentwicklung, rigorose Tests und robuste Vertriebsnetze fungieren ebenfalls als Wettbewerbsvorteile. Die Interoperabilität mit bestehender Rechenzentrumsausrüstung ist entscheidend.

6. Wie hoch ist die prognostizierte Marktgrösse und CAGR für Data-Center-KVM-Switches bis 2033?

Der Markt für Data-Center-KVM-Switches wird im Jahr 2024 auf 1188,5 Millionen USD geschätzt. Er wird voraussichtlich im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,14 % wachsen. Dieses Wachstum spiegelt die stetige Nachfrage nach effizienten Rechenzentrumslösungen wider.