Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Entwicklung von Collateralmanagement-Dienstleistungen: 37 Mrd. USD bis 2033

Collateralmanagement-Dienstleistungen

Entwicklung von Collateralmanagement-Dienstleistungen: 37 Mrd. USD bis 2033

Collateralmanagement-Dienstleistungen by Anwendung (Bankwesen und Finanzen, Unternehmen, Sonstige), by Typen (Cash-Collateralmanagement-Dienstleistungen, Derivate-Collateralmanagement-Dienstleistungen, Wertpapierfinanzierungs-Collateralmanagement-Dienstleistungen), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 105

Schlüsselخصائص für den Markt für Collateral Management Services

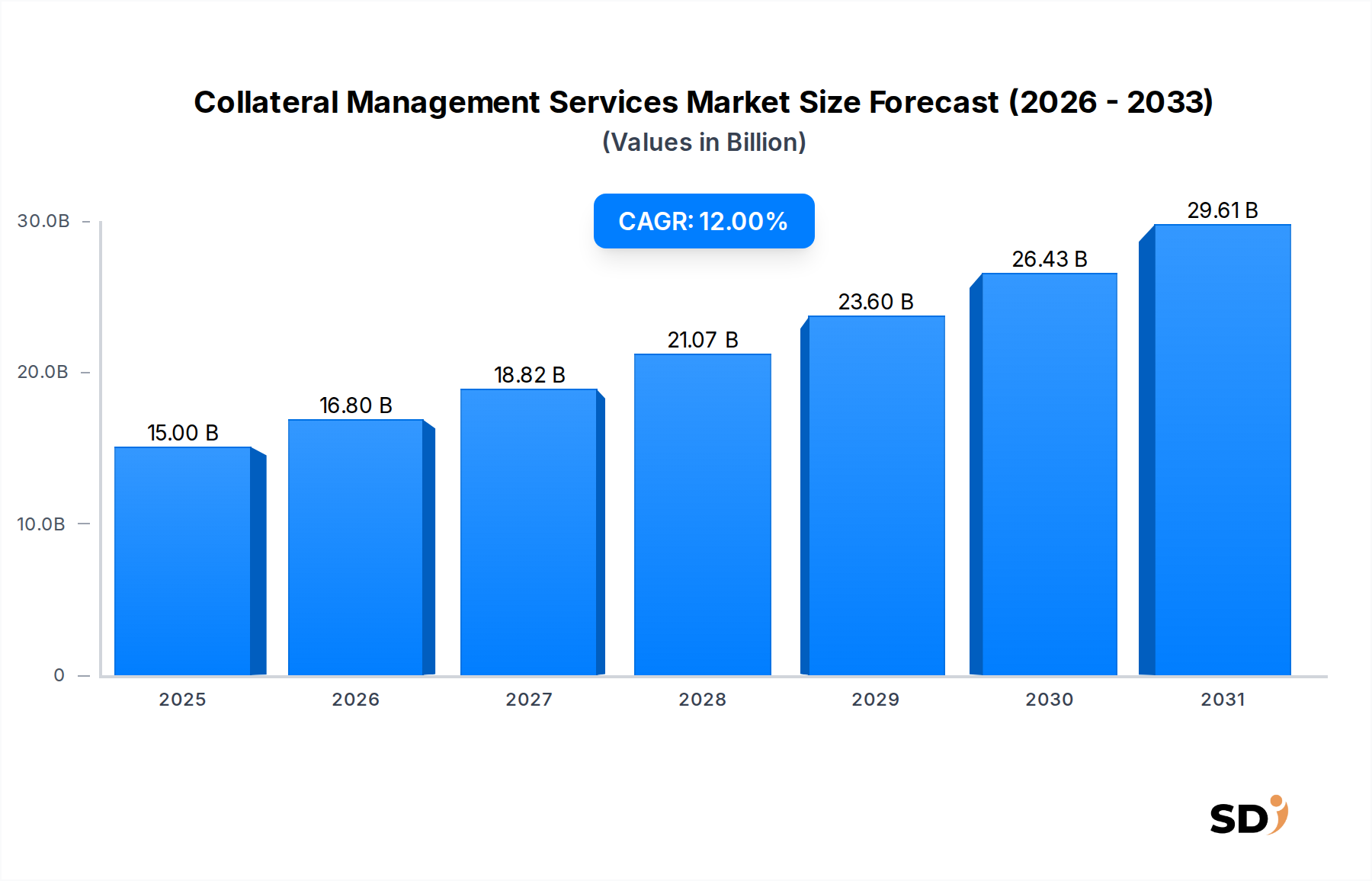

Der Markt für Collateral Management Services (CMS) expandiert erheblich, angetrieben durch den steigenden Bedarf an optimierter Collateral-Nutzung und die Einhaltung strenger regulatorischer Vorschriften im globalen Finanzökosystem. Prognosen deuten darauf hin, dass der Markt bis 2025 eine Bewertung von 15 Milliarden USD (ca. 13,8 Milliarden €) erreichen wird, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12% gegenüber dem Basisjahr. Dieses substanzielle Wachstum unterstreicht die entscheidende Rolle, die CMS bei der Minderung von Kontrahentenrisiken, der Steigerung der Liquidität und der Verbesserung der Kapitaleffizienz für Finanzinstitute weltweit spielen. Wichtige Nachfragetreiber sind die kontinuierliche Weiterentwicklung globaler Finanzvorschriften wie EMIR, Dodd-Frank und Basel III, die eine erhöhte Besicherung für außerbörsliche (OTC) Derivate und zentrale Clearingmechanismen vorschreiben. Diese regulatorischen Zwänge zwingen die Marktteilnehmer, ausgefeilte Lösungen für die Verwaltung vielfältiger Collateral-Arten über mehrere Gerichtsbarkeiten und Anlageklassen hinweg zu übernehmen.

Collateralmanagement-Dienstleistungen Marktgröße (in Billion)

30.0B

20.0B

10.0B

0

15.00 B

2025

16.80 B

2026

18.82 B

2027

21.07 B

2028

23.60 B

2029

26.43 B

2030

29.61 B

2031

Das zunehmende Volumen und die Komplexität von Finanzinstrumenten, insbesondere in den Sektoren Derivate und Wertpapierfinanzierung, treiben die Nachfrage nach spezialisierten CMS-Lösungen weiter an. Automatisierung, künstliche Intelligenz (KI) und Distributed-Ledger-Technologie (DLT) entwickeln sich zu Schlüsseltechnologien, die eine Echtzeit-Collateral-Optimierung, erhöhte Transparenz und optimierte Abstimmungsprozesse ermöglichen. Der Wandel von manuellen, isolierten Abläufen hin zu integrierten Echtzeit-Plattformen ist ein definierendes Merkmal des Marktes für CMS. Darüber hinaus trägt die strategische Notwendigkeit für Finanzinstitute, ihre Bilanzen zu optimieren und die Wiederverwendung von hochwertigen liquiden Aktiva (HQLA) zu maximieren, erheblich zum Marktwachstum bei. Das Marktsegment Banken und Finanzwesen bleibt der primäre Anwendungsbereich, wo ausgefeilte Werkzeuge für die Verwaltung von Barmitteln, Wertpapieren und anderen Vermögenswerten als Sicherheiten unverzichtbar sind. Die fortschreitende digitale Transformation im breiteren Finanzdienstleistungsmarkt beschleunigt ebenfalls die Einführung dieser Dienstleistungen und fördert so die Effizienz und Widerstandsfähigkeit des Sektors. Dieser zukunftsweisende Ausblick deutet auf eine dynamische Marktlandschaft hin, die durch kontinuierliche Innovation und die zunehmende institutionelle Abhängigkeit von fortschrittlichen CMS-Frameworks gekennzeichnet ist, um komplexe Finanzumgebungen und regulatorische Landschaften effektiv zu bewältigen.

Marktdominanz von Derivate-Collateral Management Services im Markt für Collateral Management Services

Innerhalb des übergeordneten Marktes für CMS hält das Segment Derivate-Collateral Management Services derzeit den größten Umsatzanteil und wird voraussichtlich seine Dominanz beibehalten. Die Vorherrschaft dieses Segments ist hauptsächlich auf die expansive und komplizierte Natur des globalen Derivatemarktes zurückzuführen, der sowohl zentral geclearte als auch bilateral gehandelte Instrumente umfasst. Regulatorische Reformen, die nach der Finanzkrise von 2008 erlassen wurden, wie die Anforderungen an das zwingende zentrale Clearing und die Regeln für nicht geclearte Margins für OTC-Derivate, haben die Nachfrage nach robusten und effizienten Derivate-CMS-Lösungen erheblich verstärkt. Finanzinstitute, darunter Banken, Vermögensverwalter und Hedgefonds, sind nun verpflichtet, erhebliche Mengen an Initial- und Variation Margin auszutauschen, was ausgefeilte Systeme zur Echtzeit-Bewertung, -Verfolgung und -Optimierung dieser Sicherheiten erfordert. Das schiere Volumen und die Vielfalt von Derivateprodukten, die von Zinsswaps und Credit Default Swaps bis hin zu Devisenoptionen reichen, stellen einzigartige Herausforderungen in Bezug auf die Berechtigung von Sicherheiten, die Bewertungsmodelle und die Streitbeilegung dar und festigen damit den kritischen Bedarf an spezialisierten Dienstleistungen in diesem Bereich.

Zu den Hauptakteuren in diesem dominanten Segment gehören globale Clearinghäuser wie LCH Group, CME Group Inc. und Deutsche Börse, die als zentrale Gegenparteien (CCPs) fungieren und den Collateral-Austausch für geclearte Derivate ermöglichen. Darüber hinaus bieten Asset-Servicer und Technologieanbieter wie Euroclear, State Street Corporation, Broadridge Financial Solutions, Inc, SmartStream Technologies ltd und OpenGamma umfassende Plattformen und Dienstleistungen an, die auf die Komplexität des Derivate-Collaterals zugeschnitten sind. Diese Plattformen bieten Funktionalitäten für die Collateral-Optimierung, das Inventarmanagement, die Bearbeitung von Margin-Calls und die regulatorische Berichterstattung, die alle für die Einhaltung von Vorschriften und die operative Effizienz entscheidend sind. Die Integration fortschrittlicher Analytik, maschinellen Lernens und Cloud-Computing-Dienstleistungsmarkt-Architekturen verbessert die Fähigkeiten im Segment Derivate-Collateral Management Services weiter, was vorausschauende Einblicke in den Collateral-Bedarf und dynamischere Optimierungsstrategien ermöglicht. Während die Märkte für Cash Collateral Management Services und Securities Financing Collateral Management Services ebenfalls bedeutend sind, stellen die inhärente Volatilität, die hoch bewerteten Exposures und die strengen regulatorischen Anforderungen des Derivatehandels sicher, dass der Markt für Derivate-Collateral Management Services das größte und komplexeste Teilsegment bleibt und kontinuierliche Innovation und Investitionen erfährt, um den sich entwickelnden Marktanforderungen und regulatorischen Vorgaben gerecht zu werden. Die starke Wachstumskurve des breiteren Marktes für Finanztechnologie unterstützt ebenfalls die schnellen Fortschritte in diesem Sektor.

Wichtige regulatorische Treiber & technologische Einschränkungen auf dem Markt für Collateral Management Services

Die für den Markt für Collateral Management Services prognostizierte 12% CAGR wird größtenteils durch überzeugende regulatorische Treiber untermauert, dennoch steht der Markt vor bemerkenswerten technologischen Einschränkungen. Ein primärer Treiber ist die eskalierende globale regulatorische Landschaft, insbesondere im Nachgang der Finanzkrise von 2008. Vorschriften wie die European Market Infrastructure Regulation (EMIR), der U.S. Dodd-Frank Act und Basel III haben die Besicherungspflichten für OTC-Derivate grundlegend verändert. Diese Mandate erfordern eine erhöhte Hinterlegung von hochwertigen Sicherheiten, häufigere Margin-Calls und strengere Berichterstattungen, was Finanzinstitute dazu veranlasst, in ausgefeilte Lösungen zu investieren. Beispielsweise hat die schrittweise Umsetzung von Regeln für nicht geclearte Margins für bilaterale Derivate weltweit, die im September 2022 abgeschlossen wurde, das Universum der von diesen Anforderungen betroffenen Unternehmen erheblich erweitert, was sich direkt in einer erhöhten Nachfrage nach effizientem Collateral-Management niederschlägt. Dieser Wandel spiegelt sich deutlich im Wachstum des Marktes für Derivate-Collateral Management Services wider.

Ein weiterer bedeutender Treiber ist das Streben der Branche nach Kapitaleffizienz und Liquiditätsoptimierung. Angesichts des Drucks auf Banken, strengere Eigenkapitalquoten einzuhalten und die Liquidität effektiver zu verwalten, wird die Fähigkeit, die Nutzung von Sicherheiten zu optimieren, Collateral-Transformationen durchzuführen und die Wiederverwendung von Vermögenswerten zu maximieren, von größter Bedeutung. Der Markt für CMS bietet Werkzeuge zur Analyse der Berechtigung von Sicherheiten, der Allokation und der Finanzierungskosten, was sich direkt auf die Rentabilität eines Unternehmens und die regulatorischen Eigenkapitalanforderungen auswirkt. Dieser Markt ist jedoch gleichzeitig mit mehreren technologischen Einschränkungen konfrontiert. Veraltete IT-Infrastrukturen stellen ein erhebliches Hindernis dar, da viele Finanzinstitute mit veralteten, isolierten Systemen arbeiten, die sich nur schwer und teuer in moderne Collateral-Plattformen integrieren lassen. Die durchschnittlichen Kosten für den Ersatz eines Kernbankensystems können beispielsweise Hunderte von Millionen Dollar betragen, was die finanzielle Belastung und die operative Störung verdeutlicht. Darüber hinaus erschweren Datenfragmentierung und mangelnde Standardisierung über verschiedene Geschäftsbereiche und Kontrahenten hinweg eine einheitliche Sicht auf Collateral-Positionen und Risiken. Inkonsistente Datenformate und manuelle Prozesse führen zu betrieblichen Ineffizienzen, einem erhöhten Fehlerrisiko und Verzögerungen bei der Bearbeitung von Margin-Calls. Schließlich stellt der Mangel an spezialisierten Talenten mit Fachkenntnissen in den Finanzmärkten und modernsten Technologien (wie KI, DLT und Cloud Computing Services Market) eine Einschränkung dar und behindert die schnelle Einführung und optimale Nutzung fortschrittlicher CMS-Lösungen. Diese technologischen und personellen Herausforderungen erfordern erhebliche Investitionen in Innovation und Schulung, um die Wachstumskurve des Marktes aufrechtzuerhalten und die durch den sich entwickelnden Finanztechnologiemarkt gebotenen Chancen voll auszuschöpfen.

Wettbewerbslandschaft des Marktes für Collateral Management Services

Der Markt für Collateral Management Services weist eine vielfältige Palette von Teilnehmern auf, die von etablierten Finanzmarktinfrastrukturen bis hin zu spezialisierten Technologieanbietern reichen. Diese Unternehmen entwickeln ihre Angebote kontinuierlich weiter, um komplexe regulatorische Anforderungen und den wachsenden Bedarf an Kapitaleffizienz zu erfüllen. Die Wettbewerbslandschaft ist durch Innovationen in den Bereichen Automatisierung, Analytik und Konnektivität gekennzeichnet.

Deutsche Börse: Ein großer Börsenbetreiber, der Marktinfrastrukturdienste wie Handel, Clearing und Abwicklung anbietet, mit einer bedeutenden Präsenz im Collateral Management durch seine Tochtergesellschaft Eurex Clearing. Dies ist ein wichtiger Akteur im deutschen Finanzmarkt.

LCH Group: Eine führende globale Clearingstelle, die zentral für die Finanzmärkte ist und Clearingdienste für mehrere Anlageklassen anbietet, ein wesentlicher Bestandteil des Collateral-Management-Ökosystems für geclearte Transaktionen.

CME Group Inc: Ein globales Marktunternehmen, das eine breite Palette von Produkten über Anlageklassen hinweg anbietet und verschiedene Derivatebörsen und Clearingdienste betreibt, die integral für globale Collateral-Flüsse sind.

Euroclear: Ein globaler Anbieter von Abwicklungs- und damit verbundenen Dienstleistungen für Finanztransaktionen, der sich auf Collateral-Management-Lösungen für eine breite Palette von Anlageklassen in verschiedenen Gerichtsbarkeiten spezialisiert hat.

State Street Corporation: Ein führendes Finanzdienstleistungsunternehmen, das Vermögensverwaltung, Anlageforschung und -handel sowie Investment-Services anbietet, einschließlich umfassender Collateral-Management-Services für seine institutionellen Kunden.

Broadridge Financial Solutions, Inc: Ein globales Fintech-Unternehmen, das Investorenkommunikation und technologiegestützte Lösungen anbietet, einschließlich Post-Trade-Processing- und Collateral-Management-Plattformen für die Kapitalmärkte.

Hong Kong Exchanges and Clearing Limited: Eine führende globale Börsenholding und ein Hauptbetreiber von Finanzmärkten, der Clearing- und Abwicklungsdienste anbietet, einschließlich robuster Collateral-Management-Funktionen für seine Handelsteilnehmer.

European Central Bank: Als Zentralbank spielt sie eine entscheidende Rolle für die Finanzstabilität, überwacht Zahlungs- und Abwicklungssysteme, die Collateral-Rahmenwerke umfassen, und setzt gelegentlich Standards oder stellt Liquiditätsoperationen bereit, die Collateral nutzen.

Bank of England: Die Zentralbank des Vereinigten Königreichs, zuständig für die Aufrechterhaltung der monetären und finanziellen Stabilität, einschließlich des Betriebs von Echtzeit-Bruttoabwicklungssystemen und der Verwaltung von Sicherheiten für ihre verschiedenen Operationen.

SmartStream Technologies ltd: Ein Finanztechnologieunternehmen, das sich auf Lösungen für das Transaktionslebenszyklusmanagement spezialisiert hat und hochautomatisierte Collateral-Management-Plattformen anbietet, die die operative Kontrolle verbessern und das Risiko reduzieren.

BNP Paribas: Eine große internationale Bankengruppe, die umfassende Corporate- und Institutional-Banking-Dienste anbietet, einschließlich ausgefeilter Collateral-Management- und Treasury-Lösungen für ihren globalen Kundenstamm.

OpenGamma: Ein FinTech-Unternehmen, das sich auf Derivateanalytik und Risikomanagement konzentriert und Lösungen anbietet, die Finanzinstituten helfen, ihre Collateral- und Kapitalnutzung für Derivateportfolios zu optimieren.

FirstRand Bank Limited: Eines der größten Finanzinstitute Südafrikas, das Bank-, Versicherungs- und Anlageprodukte sowie Dienstleistungen anbietet, einschließlich Treasury- und Collateral-Management-Funktionen für seine Unternehmenskunden und institutionellen Kunden.

ASEE Group: Ein Technologieunternehmen, das IT-Lösungen für den Finanzsektor in Mittel- und Osteuropa anbietet und sich auf Banking-Software und Zahlungsdienste konzentriert, einschließlich Elementen des Collateral-Managements.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für Collateral Management Services

Aktuelle Entwicklungen auf dem Markt für Collateral Management Services unterstreichen einen starken Trend zu Automatisierung, Integration und der Einführung modernster Technologien, um den sich entwickelnden Marktanforderungen und regulatorischen Komplexitäten gerecht zu werden.

März 2024: Eine große globale Clearingstelle kündigte eine neue Partnerschaft mit einem führenden Finanztechnologieunternehmen an, um ein KI-gestütztes Collateral-Optimierungsmodul zu entwickeln. Diese Initiative zielt darauf ab, Echtzeit-Analysen für eine effizientere Allokation von hochwertigen liquiden Vermögenswerten bereitzustellen und die Finanzierungskosten für Marktteilnehmer im Bereich Derivate-Collateral Management Services erheblich zu senken.

Januar 2024: Mehrere europäische Banken begannen mit Tests einer neuen branchenweiten Distributed-Ledger-Technologie (DLT)-Plattform, die entwickelt wurde, um die Sichtbarkeit und Mobilität von Sicherheiten zwischen verschiedenen Finanzinstituten zu verbessern. Die Plattform zielt darauf ab, Fragmentierungsprobleme zu lösen und die Geschwindigkeit von Collateral-Transfers zu verbessern, insbesondere für das Liquiditätsmanagement während des Tages.

November 2023: Ein prominenter Asset-Servicer startete eine verbesserte Collateral-Management-Plattform mit fortschrittlicher Analytik für Umwelt-, Sozial- und Governance-Faktoren (ESG). Dies ermöglicht es Kunden, Nachhaltigkeitskriterien in ihre Auswahl- und Optimierungsprozesse für Sicherheiten einzubeziehen, was einen wachsenden Branchenfokus auf ESG-Überlegungen widerspiegelt.

August 2023: Nordamerikanische Aufsichtsbehörden führten neue Richtlinien für die Berichterstattung über Collateral-Wiederverwendung und -Verpfändung ein, was Finanzinstitute veranlasste, ihre Reporting-Infrastrukturen zu aktualisieren. Diese Entwicklung unterstreicht die anhaltende regulatorische Überprüfung und die Notwendigkeit eines robusten Datenmanagements auf dem Markt für CMS.

Juni 2023: Ein führender FinTech-Anbieter kündigte die strategische Übernahme eines spezialisierten Anbieters von Cash-Collateral-Management-Services an. Dieser Schritt zielt darauf ab, sein Produktportfolio zu erweitern und umfassendere, integrierte Collateral-Dienstleistungen sowohl für Barmittel als auch für Nicht-Barmittel anzubieten, was dem breiteren Finanzdienstleistungsmarkt zugutekommt.

April 2023: Ein Industriekonsortium aus Banken und Technologieunternehmen schloss erfolgreich ein Proof-of-Concept für einen neuen interoperablen Nachrichtenstandard für die Bearbeitung von Margin-Calls ab. Dieser Standard soll betriebliche Fehler reduzieren und die Effizienz des bilateralen Collateral-Austauschs verbessern, ein wichtiger Schritt vorwärts für den globalen Markt für CMS.

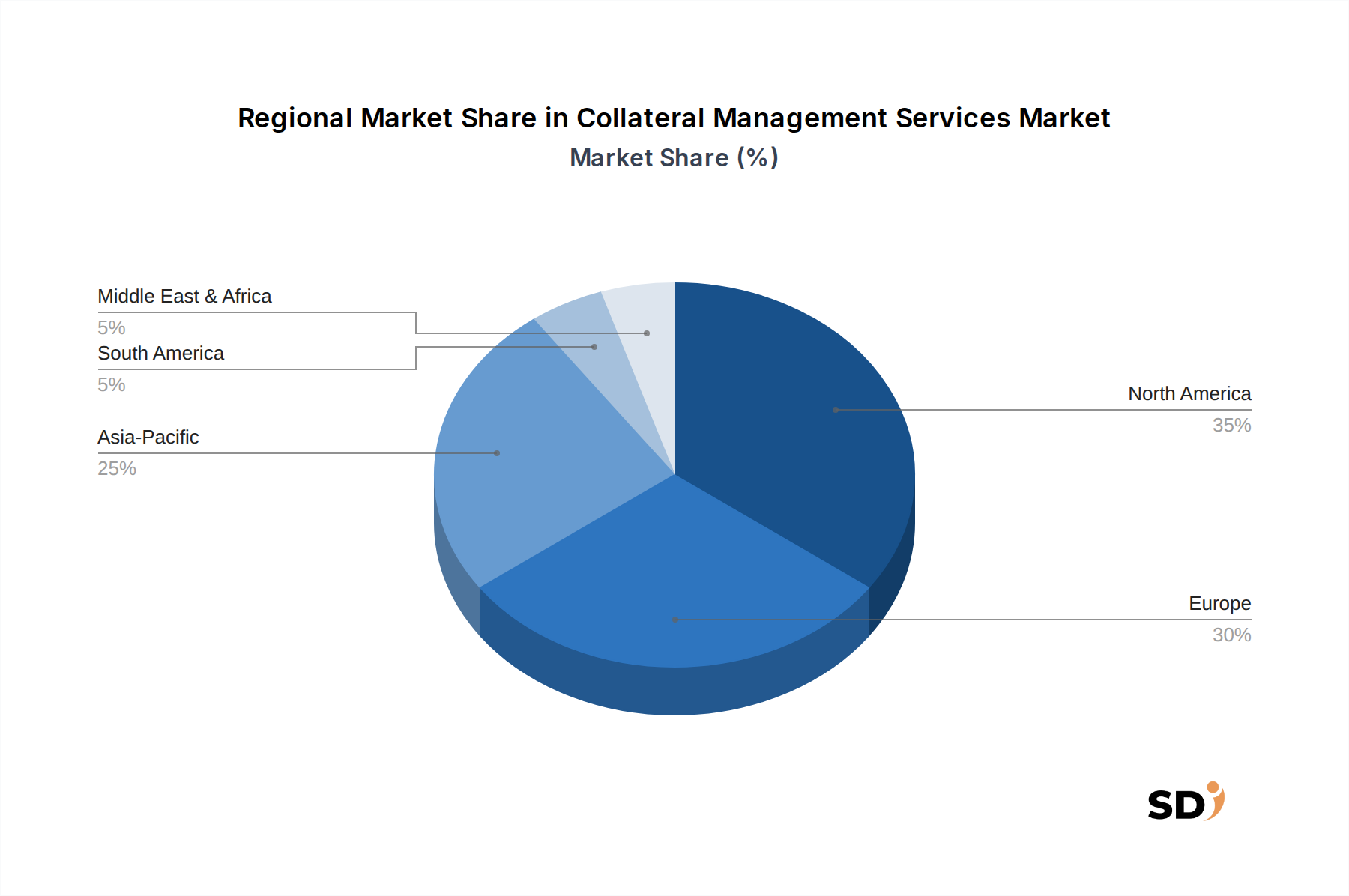

Regionale Marktaufschlüsselung für den Markt für Collateral Management Services

Der Markt für Collateral Management Services weist unterschiedliche regionale Dynamiken auf, die von verschiedenen regulatorischen Landschaften, Marktmaturitys und Niveaus der technologischen Adoption beeinflusst werden. Global wird die Expansion des Marktes durch universelle Bedürfnisse nach Risikominderung und Kapitaleffizienz vorangetrieben, aber das Tempo und der Fokus unterscheiden sich erheblich.

Nordamerika hält den größten Umsatzanteil auf dem Markt für CMS, hauptsächlich angetrieben durch die Präsenz einer riesigen und hochentwickelten Finanzdienstleistungsindustrie, strenge regulatorische Rahmenbedingungen wie Dodd-Frank und eine frühe Annahme fortgeschrittener Finanztechnologien. Die Vereinigten Staaten tragen insbesondere aufgrund ihrer dominanten Kapitalmärkte und des hohen Volumens des Derivatehandels erheblich bei. Diese Region ist durch reife Finanzinstitute und einen starken Fokus auf Automatisierung und Echtzeit-Collateral-Optimierung gekennzeichnet, wobei ein signifikanter Teil des Wachstums aus dem Markt für Securities Financing Collateral Management Services stammt.

Europa stellt ein weiteres erhebliches Marktsegment dar, das durch umfassende regulatorische Reformen wie EMIR und Basel III vorangetrieben wird, die das zentrale Clearing und strenge Besicherungsregeln für Derivate vorschreiben. Länder wie das Vereinigte Königreich, Deutschland und Frankreich sind wichtige Beitragszahler und beherbergen große Clearinghäuser und Finanzzentren. Der Fokus der Region liegt auf grenzüberschreitender Collateral-Mobilität und der Optimierung der Liquidität über mehrere Gerichtsbarkeiten hinweg. Die Nachfrage hier ist stark auf den Markt für Derivate-Collateral Management Services konzentriert, angetrieben durch die Bestrebungen nach einer harmonisierten Finanzmarktinfrastruktur.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für CMS sein und eine hohe regionale CAGR aufweisen. Dieses Wachstum wird durch die rasante Expansion der Finanzmärkte in Volkswirtschaften wie China, Indien und Japan, zunehmende grenzüberschreitende Kapitalströme und die schrittweise Einführung internationaler Regulierungsstandards vorangetrieben. Da diese Volkswirtschaften reifer werden, suchen ihre Finanzinstitute zunehmend nach fortschrittlichen Lösungen zur Bewältigung steigender Kontrahentenrisiken und zur Optimierung des Kapitals. Die Region profitiert von einem wachsenden Markt für Enterprise IT-Services, der die zugrunde liegende technologische Infrastruktur unterstützt.

Obwohl in absoluten Zahlen kleiner, zeigen die Regionen Mittlerer Osten & Afrika und Südamerika ein vielversprechendes Wachstumspotenzial. Im Nahen Osten und in Afrika, insbesondere in den GCC-Ländern, entstehen Finanzzentren, die zu einer erhöhten Nachfrage nach robusten Collateral-Rahmenwerken führen. Ebenso erleben südamerikanische Länder wie Brasilien und Argentinien eine Expansion ihrer Finanzsektoren, was die Institute dazu veranlasst, ausgefeiltere CMS-Praktiken einzuführen, die oft die neuesten Innovationen aus dem Finanztechnologiemarkt nutzen. Diese Regionen zeichnen sich durch aufstrebende, aber sich schnell entwickelnde Finanzmärkte aus, die Möglichkeiten für neue Marktteilnehmer und die Einführung von Technologien bieten.

Auswirkungen von Export, Handelsströmen & Zöllen auf den Markt für Collateral Management Services

Der Markt für Collateral Management Services, der hauptsächlich ein dienstleistungsorientierter Sektor ist, wird nicht direkt von traditionellen Warenzöllen oder physischen Handelsströmen auf die gleiche Weise wie die verarbeitende Industrie oder Rohstoffe beeinflusst. Er wird jedoch maßgeblich durch grenzüberschreitende Datenflüsse, finanzielle regulatorische Arbitrage und jurisdiktionelle Komplexitäten beeinflusst, die als analoge nichttarifäre Handelshemmnisse wirken. Hauptverkehrswege für diese Dienstleistungen sind im Wesentlichen die Korridore für globale Finanztransaktionen, die überwiegend Nordamerika (insbesondere die USA), Europa (insbesondere die Finanzzentren Großbritanniens und der EU) und wichtige asiatisch-pazifische Knotenpunkte (wie Hongkong, Singapur und Japan) verbinden.

Führende "exportierende" Länder für CMS sind oft diejenigen mit gut entwickelten Finanzmarktinfrastrukturen und hochentwickelten Technologieanbietern, wie die USA und das Vereinigte Königreich, die Dienstleistungen für Institute weltweit erbringen. "Importierende" Länder sind typischerweise diejenigen mit blühenden Finanzsektoren oder solche, die ihre regulatorische Compliance und Risikomanagementfähigkeiten verbessern wollen. Die primäre Auswirkung ergibt sich aus Datensicherungsanforderungen und grenzüberschreitenden Datenübertragungsbestimmungen, die einschränken können, wo Kundendaten verarbeitet und gespeichert werden dürfen. Zum Beispiel können einige Gerichtsbarkeiten verlangen, dass Finanzdaten auf Servern innerhalb ihrer nationalen Grenzen verbleiben, was Investitionen in lokale Infrastrukturen seitens der Dienstleister erfordert oder zu fragmentierten Dienstleistungen führt. Dies wirkt effektiv als nichttarifäres Handelshemmnis und erhöht die Betriebskosten und die Komplexität für globale Dienstleister auf dem Markt für Risikomanagement-Software. Darüber hinaus können abweichende regulatorische Interpretationen zwischen verschiedenen Handelsblöcken (z. B. EU- vs. US-Regeln für Derivate-Collateral) zu betrieblichen Ineffizienzen führen, die verlangen, dass Dienstleister mehrere Compliance-Frameworks unterhalten. Jüngste Diskussionen über globale Datenverwaltungsrahmen und Datensouveränität könnten zu einer verstärkten Fragmentierung der Dienstleistungserbringung führen und die Skalierbarkeit und Kosteneffizienz globaler CMS-Lösungen beeinträchtigen. Obwohl direkte Zölle fehlen, prägt das komplizierte Netz von Finanzvorschriften und Datenverwaltung effektiv die Wettbewerbslandschaft und die operative Machbarkeit für die grenzüberschreitende Erbringung von Dienstleistungen auf dem Markt für CMS.

Nachhaltigkeits- & ESG-Druck auf den Markt für Collateral Management Services

Der Markt für Collateral Management Services unterliegt zunehmend Nachhaltigkeits- und ESG-Druck (Umwelt, Soziales und Unternehmensführung), der die Produktentwicklung und Beschaffung im Sektor grundlegend verändert. Obwohl dies für eine Finanzdienstleistung nicht unmittelbar offensichtlich ist, beeinflussen die Vernetzung der globalen Finanzen ESG-Faktoren jedes Segment, einschließlich des Marktes für Cash Collateral Management Services und des Marktes für Securities Financing Collateral Management Services.

Umweltvorschriften und Kohlenstoffziele wirken sich vor allem auf die zugrunde liegenden Vermögenswerte aus, die als Sicherheiten verwendet werden. Beispielsweise erfordert die zunehmende Verbreitung von grünen Anleihen und anderen nachhaltigen Finanzinstrumenten, dass CMS-Systeme diese Vermögenswerte genau bewerten und differenzieren. Darüber hinaus veranlassen klimabezogene Finanzrisiken Institute, die Umweltauswirkungen von Unternehmen, deren Wertpapiere sie als Sicherheiten akzeptieren, zu prüfen. Ein Übergang zu einer kohlenstoffarmen Wirtschaft könnte zu gestrandeten Vermögenswerten führen, die sich auf die Werte der Sicherheiten auswirken und ausgefeilte Analysetools zur Bewertung dieser Risiken erfordern, was die Nachfrage nach spezifischen Funktionen in Risikomanagement-Softwarelösungen beeinflusst.

Kreislaufwirtschafts-Mandate und breitere ESG-Investorenkriterien treiben die Nachfrage nach größerer Transparenz und ethischen Überlegungen in der Finanzlieferkette an. Investoren fordern zunehmend, dass ihre Sicherheitenpools ihre Nachhaltigkeitsverpflichtungen widerspiegeln, was die Collateral Manager veranlasst, die ESG-Profile von Emittenten zu berücksichtigen. Dies beinhaltet die Bewertung der sozialen Auswirkungen von Unternehmen, deren Anleihen oder Aktien verpfändet werden, und die Gewährleistung robuster Governance-Strukturen bei den Kontrahenten. Finanzinstitute reagieren, indem sie ESG-integrierte Berichterstattungs- und Optimierungstools für Sicherheiten entwickeln, die es den Kunden ermöglichen, ihre Sicherheitenportfolios mit ihren breiteren Nachhaltigkeitszielen in Einklang zu bringen. Auch die Beschaffung von Technologie und Dienstleistungen auf dem Markt für CMS wird beeinflusst, wobei Anbietern, die starke ESG-Praktiken nachweisen, wie energieeffiziente Cloud-Computing-Infrastrukturen und ethische Datenverarbeitung, der Vorzug gegeben wird. Dieser Trend unterstreicht eine breitere Verschiebung im Finanzdienstleistungsmarkt hin zu verantwortungsvoller Finanzierung und zwingt die CMS-Anbieter, Innovationen zu entwickeln und ESG-Überlegungen in ihre Kernangebote zu integrieren.

Collateral Management Services Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Collateral Management Services (CMS) ist ein bedeutender Teil des europäischen Sektors, geprägt von einer starken Finanzinfrastruktur, strengen regulatorischen Anforderungen und einer hohen Dichte an Finanzinstituten. Die Marktgröße in Deutschland profitiert von der starken Exportorientierung der deutschen Wirtschaft, die einen hohen Bedarf an internationaler Handelsfinanzierung und Derivatabsicherung mit sich bringt. Dies erfordert ausgefeilte Lösungen für das Collateral Management, um sowohl Kontrahentenrisiken zu mindern als auch die Kapitaleffizienz zu optimieren. Die Deutsche Börse AG mit ihrer Tochtergesellschaft Eurex Clearing ist ein zentraler Akteur im deutschen und europäischen Clearing- und Collateral-Management-Bereich. Sie bietet eine umfassende Infrastruktur, die für das Funktionieren der Derivatemärkte und damit für die Nachfrage nach CMS unerlässlich ist. Weitere in Deutschland aktive oder ansässige Unternehmen, die im breiteren Finanzdienstleistungssektor relevant sind, könnten Finanzinstitute wie die Deutsche Bank oder Commerzbank sein, die als Nutzer und Anbieter von Finanzdienstleistungen eine wichtige Rolle spielen.

Der deutsche Markt unterliegt, wie der gesamte EU-Raum, den Regularien wie EMIR (European Market Infrastructure Regulation) und der zweiten Zahlungsdiensterichtlinie (PSD2), die sich auf die Abwicklung und das Collateral-Management auswirken. Die deutschen Standards und Praktiken sind stark von europäischen Richtlinien geprägt, wobei das Bundesaufsichtsamt für Finanzen (BaFin) die Einhaltung überwacht. Spezifische deutsche Standards sind weniger für die reine Dienstleistung des Collateral-Managements relevant, sondern vielmehr für die zugrundeliegenden Finanzprodukte und deren Handhabung. Der Vertrieb von CMS-Lösungen in Deutschland erfolgt hauptsächlich über direkte Vertriebskanäle der Anbieter an Finanzinstitute und Großunternehmen. Konsumentenverhalten im Sinne des Endverbrauchers spielt hierbei keine Rolle; stattdessen liegt der Fokus auf der Entscheidungsfindung innerhalb der Treasury- und Risikomanagement-Abteilungen von Unternehmen. Deren Verhalten ist stark risikobasiert und auf Effizienzsteigerung sowie regulatorische Konformität ausgerichtet. Es besteht eine Präferenz für technologisch fortschrittliche, sichere und skalierbare Lösungen, die nahtlos in bestehende Systeme integriert werden können. Die Europäische Zentralbank (EZB) spielt eine übergeordnete Rolle bei der Festlegung geldpolitischer Rahmenbedingungen, die indirekt das Collateral-Management beeinflussen, beispielsweise durch ihre Operationen mit Zentralbankgeld, bei denen Sicherheiten hinterlegt werden müssen. Investitionen in Digitalisierung und Automatisierung sind ein Schlüsseltrend, da deutsche Unternehmen bestrebt sind, ihre operativen Prozesse zu optimieren und den sich ständig ändernden regulatorischen Anforderungen gerecht zu werden, was die Nachfrage nach spezialisierten Software- und Dienstleistungslösungen weiter ankurbelt. Der Markt wird voraussichtlich weiter wachsen, angetrieben durch die anhaltende Notwendigkeit der Risikominderung und die zunehmende Komplexität globaler Finanztransaktionen.

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Methodik legt einen starken Schwerpunkt auf Primärforschung, die etwa 75% unserer gesamten Forschungsbemühungen ausmacht. Dieser robuste Ansatz gewährleistet die Sammlung von First-Hand-Erkenntnissen in Echtzeit direkt von wichtigen Branchenteilnehmern. Primärinterviews werden anhand eines strukturierten Fragebogens durchgeführt, der sowohl qualitative als auch quantitative Aspekte umfasst, um Sekundärbefunde zu validieren, Marktinformationen zu sammeln und nuancierte Branchentrends speziell für Collateral Management Services zu verstehen.

Depotbanken (z.B. BNY Mellon, State Street, J.P. Morgan)

Investmentbanken und Vermögensverwalter (als wichtige Dienstleistungsnutzer und Treiber von Innovationen)

Finanzberatungsunternehmen, die sich auf Collateral-Optimierung und regulatorische Compliance spezialisiert haben

Geografische Abdeckung: Interviews umfassen alle im Bericht behandelten Regionen (Nordamerika, Südamerika, Europa, Naher Osten & Afrika, Asien-Pazifik), um regionale Dynamiken und regulatorische Auswirkungen auf das Collateral Management zu erfassen.

Interviewprozess: Experteninterviews werden per Telefon, virtuellen Meetings und gegebenenfalls persönlichen Gesprächen geführt, um eine umfassende globale Perspektive zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter Collateral Management

40%

Produktmanager, Collateral Solutions

30%

Chief Risk Officer (CRO)

20%

Leiter Betrieb / Treasury Operations Manager

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Anbieter von Collateral Management Software

30%

Finanzmarktinfrastrukturen (FMIs) / CCPs

25%

Depotbanken

25%

Investmentbanken / Vermögensverwalter (Nutzer)

20%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 25% unserer Forschung widmen sich umfassender Sekundärforschung und Branchen-Benchmarking. Diese Phase umfasst eine sorgfältige Überprüfung veröffentlichter Daten, Branchenberichte, Finanzoffenlegungen und regulatorischer Rahmenbedingungen, um ein grundlegendes Verständnis des Marktes zu etablieren, wichtige Trends zu identifizieren und das Design des Primärforschungsfragebogens zu informieren.

Regierungsveröffentlichungen und regulatorische Einreichungen: Offizielle Regierungsberichte, Daten von Zentralbanken und Offenlegungen von Aufsichtsbehörden (z.B. SEC-Einreichungen Quelle, CFTC-Daten Quelle)

Branchenverbände und Handelsorganisationen:

International Swaps and Derivatives Association (ISDA) Quelle

International Capital Market Association (ICMA) Quelle

Global Association of Risk Professionals (GARP) Quelle

Relevante regionale Finanzdienstleistungsverbände (z.B. SIFMA Quelle für Nordamerika)

Unternehmenswebseiten und Jahresberichte: Öffentlich zugängliche Jahresabschlüsse und Unternehmenspräsentationen wichtiger Marktteilnehmer.

Akademische Zeitschriften und White Papers: Peer-Review-Publikationen und Expertenanalysen, die tiefe Einblicke in spezifische Aspekte des Collateral Managements bieten.

Kontinuierliche Aktualisierungen: Jeder Bericht wird dynamisch aktualisiert, um die neuesten Marktbedingungen und Daten bis zum Kaufdatum widerzuspiegeln und so die aktuellsten und relevantesten Erkenntnisse zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktgröße und Prognose verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, ergänzt durch mehrstufige Datendreiecksvermessung, um Genauigkeit und Konsistenz über alle Marktsegmente hinweg zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode schätzt einzelne Marktkomponenten (z.B. nach Anwendung, Typ, Region) und aggregiert sie, um die Gesamtmarktgröße zu ermitteln.

Spezifische Kennzahlen für die Bottom-Up-Schätzung:

Gesamtnominalwert ausstehender OTC-Derivate, die eine Besicherung mit Initial- und Variation Margin erfordern.

Volumen und Wert von Wertpapierfinanzierungsgeschäften (z.B. Pensionsgeschäfte, Wertpapierleihe), die eine Besicherung erfordern.

Anzahl der Finanzinstitute (Banken, Vermögensverwalter, Hedgefonds, Versicherungsgesellschaften), die externe Collateral Management-Lösungen oder fortschrittliche Inhouse-Systeme nutzen.

Verwaltetes Vermögen (AUM) institutioneller Anleger, die eine anspruchsvolle Collateral-Optimierung erfordern.

Top-Down-Ansatz: Diese Methode beginnt mit makroökonomischen Marktdaten (z.B. globale Ausgaben für Finanzdienstleistungen, Gesamtmarkt für Finanztechnologie) und segmentiert diese auf den spezifischen Markt für Collateral Management Services, basierend auf relevanten Branchentreibern und Penetrationsraten.

Mehrstufige Datendreiecksvermessung: Daten aus Primärinterviews werden sorgfältig abgeglichen und gegen Befunde aus Sekundärforschung und proprietären statistischen Modellen validiert. Diese Dreiecksvermessung minimiert Verzerrungen und erhöht die Zuverlässigkeit von Marktschätzungen über alle Segmente und Untersegmente hinweg, einschließlich Aufschlüsselungen nach Anwendung, Typ und Region.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, hochgenaue und zuverlässige Marktinformationen zu liefern. Unsere strengen Datenvalidierungsprozesse gewährleisten ein geschätztes Datengenauigkeitsniveau von 88-90%.

Validierungsprotokolle: Alle Datenpunkte, einschließlich Marktgröße, Wachstumsraten und Marktanteilen, durchlaufen mehrere Validierungsrunden durch interne Expertengremien, ökonometrische Modellierung und direktes Feedback von Primärinterviewten.

Quantitative und qualitative Analyse: Sowohl quantitative Kennzahlen als auch qualitative Erkenntnisse werden gründlich analysiert, um potenzielle Diskrepanzen zu identifizieren und eine kohärente Marktdarstellung zu gewährleisten.

Prognosemethodik: Unsere Prognosen nutzen historische Marktdaten, aktuelle Branchentrends, zukünftige regulatorische Landschaften, technologische Fortschritte und Expertenprojektionen unter Verwendung ausgefeilter statistischer Werkzeuge und prädiktiver Analysen, um robuste zukünftige Marktszenarien für den Zeitraum 2026-2034 zu erstellen.

Häufig gestellte Fragen

1. Welche Unternehmen führen den Markt für Collateralmanagement-Dienstleistungen an?

Zu den Hauptakteuren zählen Euroclear, State Street Corporation, Broadridge Financial Solutions und BNP Paribas. Große Börsen wie die CME Group Inc. und die Deutsche Börse haben ebenfalls bedeutende Positionen inne. Das Wettbewerbsumfeld umfasst sowohl spezialisierte Technologieunternehmen als auch große Finanzinstitute.

2. Was sind die Haupteintrittsbarrieren für Collateralmanagement-Dienstleistungen?

Erhebliche Eintrittsbarrieren sind die Notwendigkeit einer fortschrittlichen technologischen Infrastruktur, hohe Kosten für die Einhaltung von Vorschriften und ein etabliertes Vertrauen bei Finanzinstituten. Bestehende Akteure profitieren von umfangreichen Netzwerkeffekten und tiefen Kundenbeziehungen, was die Marktdurchdringung erschwert.

3. Wie entwickeln sich die Kaufanreize für Collateralmanagement-Dienstleistungen?

Institutionen suchen zunehmend nach integrierten Lösungen, die Abläufe rationalisieren, Risikoanalysen verbessern und die Einhaltung von Vorschriften gewährleisten. Es gibt einen Trend zur Auslagerung von Collateralmanagement-Aufgaben an spezialisierte Anbieter zur Effizienzsteigerung und Kostensenkung. Automatisierung und Echtzeit-Datenzugriff sind wichtige Kaufkriterien.

4. Gab es bemerkenswerte aktuelle Entwicklungen im Bereich Collateralmanagement-Dienstleistungen?

Obwohl spezifische aktuelle Entwicklungen in den bereitgestellten Daten nicht detailliert aufgeführt sind, entwickelt sich der Sektor kontinuierlich mit neuen technologischen Integrationen weiter, die auf die Verbesserung der Effizienz und die Erfüllung sich entwickelnder regulatorischer Standards abzielen. Dazu gehören Fortschritte bei der Echtzeitverarbeitung und verbesserten Datenanalysefähigkeiten.

5. Warum verzeichnet der Markt für Collateralmanagement-Dienstleistungen ein Wachstum?

Der Markt wird durch steigende regulatorische Anforderungen an Transparenz und Risikominderung bei Finanzderivaten angetrieben. Eine prognostizierte jährliche Wachstumsrate von 12 % wird durch die Notwendigkeit einer effizienten Collateraloptimierung und das wachsende Volumen von Finanztransaktionen, die ein robustes Management erfordern, angekurbelt.

6. Welche Post-Pandemie-Veränderungen beeinflussen Collateralmanagement-Dienstleistungen?

Die Pandemie hat die Digitalisierung und die Nachfrage nach robusten, widerstandsfähigen operativen Rahmenwerken an den Finanzmärkten beschleunigt. Dies hat die Notwendigkeit automatisierter und cloudbasierter Collateral-Lösungen betont, um Marktvolatilität zu bewältigen und Remote-Operationen zu unterstützen, was auf einen langfristigen Trend zu verstärkter technologischer Akzeptanz hinweist.