Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Cloud-Ausgaben von KMU: 1,64 Billionen USD bis 2025, 6,5 % CAGR

Cloud-Ausgaben von KMU

Markt für Cloud-Ausgaben von KMU: 1,64 Billionen USD bis 2025, 6,5 % CAGR

Cloud-Ausgaben von KMU by Cloud-Service-Modell (Infrastructure as a Service (IaaS), Platform as a Service (PaaS), Software as a Service (SaaS), Business Process as a Service (BPaaS)), by Bereitstellungsmodell (Public Cloud, Private Cloud, Hybrid Cloud), by Branchenvertikal (Einzelhandel & E-Commerce, BFSI, Gesundheitswesen, Fertigung, IT & Telekommunikation, Professionelle Dienstleistungen, Bildung, Gastgewerbe, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 106

Wichtige Erkenntnisse zum Markt für Cloud-Ausgaben von KMU

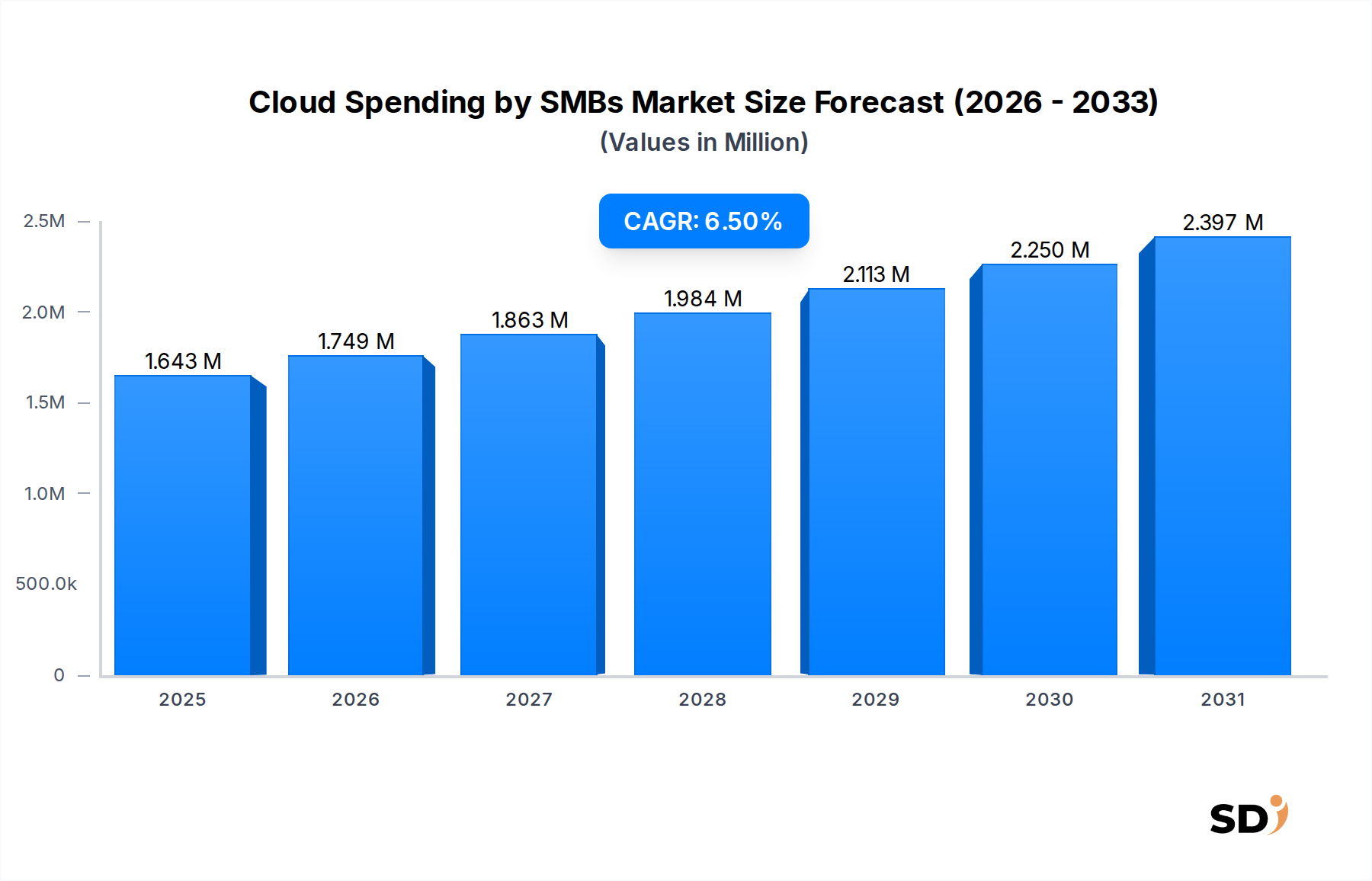

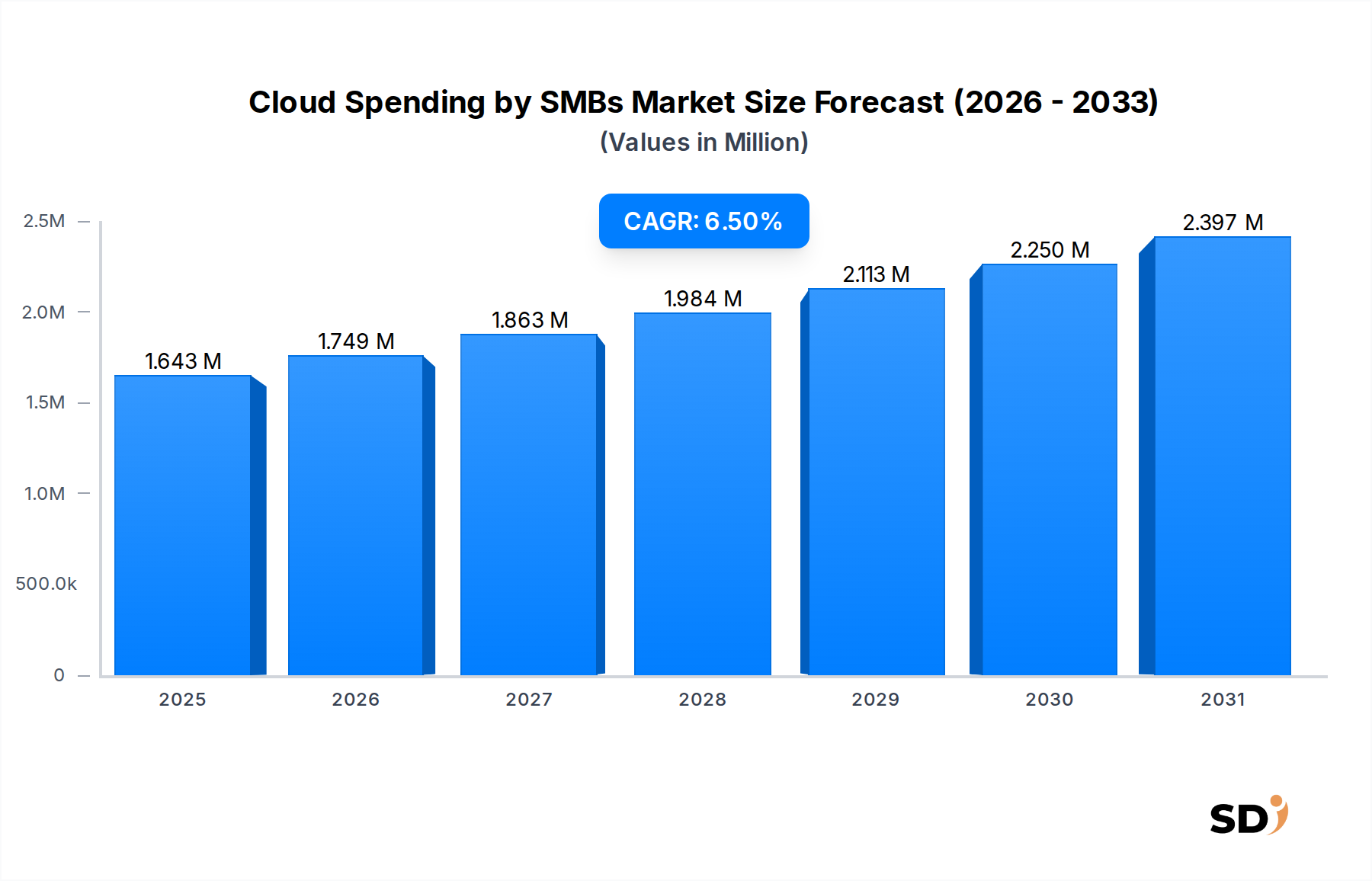

Der Markt für Cloud-Ausgaben von kleinen und mittleren Unternehmen (KMU) verzeichnete eine beträchtliche Bewertung und erreichte im Jahr 2025 schätzungsweise 1,6425 Billionen US-Dollar (ca. 1,51 Milliarden €). Dieser robuste Markt wird voraussichtlich weiter expandieren und über den Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 6,5 % aufweisen. Der wesentliche Treiber für dieses Wachstum liegt in der Notwendigkeit für kleine und mittlere Unternehmen (KMU), die digitale Transformation zu vollziehen und Cloud-Fähigkeiten zu nutzen, um die operative Effizienz zu steigern, Innovationen zu fördern und wettbewerbsfähig mit größeren Unternehmen zu bleiben. Zu den wichtigsten Nachfragetreibern gehören der anhaltende Trend hin zu Remote- und Hybridarbeitsmodellen, die skalierbare und zugängliche IT-Infrastruktur erfordern; die verstärkte Fokussierung auf Datensicherheit und Einhaltung von Vorschriften, Bereiche, in denen Cloud-Anbieter fortschrittliche Lösungen anbieten, die über die Möglichkeiten einzelner KMU hinausgehen; und die überzeugenden wirtschaftlichen Vorteile der Cloud-Adoption, wie reduzierte Investitionsausgaben (CAPEX) und ein flexibles Pay-as-you-go-Modell für Betriebsausgaben (OPEX).

Cloud-Ausgaben von KMU Marktgröße (in Million)

2.5M

2.0M

1.5M

1.0M

500.0k

0

1.643 M

2025

1.749 M

2026

1.863 M

2027

1.984 M

2028

2.113 M

2029

2.250 M

2030

2.397 M

2031

Die Marktexpansion wird weiter durch die Verbreitung spezialisierter Cloud-Dienste vorangetrieben, die auf die Bedürfnisse von KMU zugeschnitten sind. Der Markt für Software as a Service (SaaS) bleibt insbesondere eine dominante Kraft und bietet sofort einsetzbare Anwendungen, ohne dass umfangreiche interne IT-Kenntnisse erforderlich sind. Ebenso bieten der Markt für Infrastructure as a Service und der Markt für Platform as a Service grundlegende Skalierbarkeit und Entwicklungsumgebungen, die für KMU mit wachsenden oder kundenspezifischen Anwendungsbedürfnissen unerlässlich sind. Die zunehmende Komplexität von Cloud-Angeboten, gepaart mit einem wachsenden Ökosystem von Anbietern von Managed IT Services Market (Managed IT-Dienstleistungen), die sich auf Cloud-Integration und -Management für KMU spezialisieren, senkt die Eintrittsbarrieren weiter. Geografisch gesehen stellen Nordamerika und Europa zwar reife Märkte mit hoher Cloud-Penetration dar, aber die Region Asien-Pazifik entwickelt sich schnell zu einem Hochwachstumszentrum, angetrieben durch aggressive Digitalisierungsinitiativen und einen aufstrebenden KMU-Sektor, der bestrebt ist, moderne Technologien zu übernehmen. Die kollektive Betonung der Steigerung der Agilität, der Optimierung von Geschäftsprozessen und der Nutzung fortschrittlicher Analysen durch Cloud-Lösungen unterstreicht eine nachhaltige Wachstumskurve für den Markt für Cloud-Ausgaben von KMU.

"

Software as a Service (SaaS)-Segment im Markt für Cloud-Ausgaben von KMU

Das Segment Software as a Service (SaaS) ist der unangefochtene Marktführer im Markt für Cloud-Ausgaben von KMU und beansprucht den größten Umsatzanteil aufgrund seiner inhärenten Vorteile, die perfekt auf die Anforderungen von KMU abgestimmt sind. SaaS-Lösungen bieten typischerweise ein abonnementbasiertes Modell, das erhebliche Vorabinvestitionen in Softwarelizenzen und Hardware überflüssig macht, was für budgetbewusste KMU ein kritischer Faktor ist. Dieses Modell verlagert auch die Last für Infrastrukturmanagement, Wartung und Updates vom KMU auf den Cloud-Anbieter, was den Bedarf an spezialisiertem internem IT-Personal erheblich reduziert. Wesentliche Geschäftsfunktionen wie Customer Relationship Management (CRM), Enterprise Resource Planning (ERP), Human Resources (HR) und Buchhaltung sind beispielsweise weit verbreitet als SaaS-Angebote verfügbar, die es KMU ermöglichen, auf Enterprise-Grade-Funktionen zuzugreifen, die einst großen Unternehmen vorbehalten waren. Salesforce, ein prominenter Akteur, bietet eine umfassende CRM-Plattform, während SAP SE Cloud-basierte ERP-Lösungen anbietet und ServiceNow Workflow-Automatisierung liefert – alles weit verbreitet von KMU genutzt, die nach Effizienz streben.

Die Dominanz des Software as a Service Market (Markt für Software as a Service) ist auch auf seine schnellen Bereitstellungsfähigkeiten und Benutzerfreundlichkeit zurückzuführen, die es KMU ermöglichen, neue Werkzeuge schnell einzuführen und Werte zu realisieren. Die weit verbreitete Einführung von Remote-Arbeit, die durch globale Ereignisse beschleunigt wurde, hat SaaS weiter als Eckpfeilertechnologie gefestigt und bietet nahtlosen Zugriff auf Anwendungen und Daten von jedem Standort aus. Da KMU zunehmend im E-commerce Market (E-Commerce-Markt) tätig sind, werden SaaS-Lösungen für Online-Shops, Lagerverwaltung und Marketingautomatisierung unverzichtbar. Die kontinuierliche Innovation im SaaS-Bereich, einschließlich der Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML), steigert seine Attraktivität weiter und bietet fortschrittliche Analyse- und Automatisierungsfunktionen. Während der Infrastructure as a Service Market (Markt für Infrastructure as a Service) die zugrunde liegenden Rechen- und Speicherressourcen bereitstellt und der Platform as a Service Market (Markt für Platform as a Service) Entwicklungsumgebungen bietet, bleibt SaaS für viele KMU der primäre Einstiegspunkt in die Cloud und bietet sofort nutzbare Anwendungen, die direkt operative Bedürfnisse ohne tiefes technisches Fachwissen in der Cloud-Architektur erfüllen. Seine weit verbreitete Akzeptanz wird voraussichtlich fortgesetzt, da KMU Flexibilität, Kosteneffizienz und einfache Verwaltung in ihren digitalen Transformationsreisen priorisieren.

"

Wichtige Markttreiber & Chancen im Markt für Cloud-Ausgaben von KMU

Der Markt für Cloud-Ausgaben von KMU wird durch eine Kombination von Faktoren angetrieben, von denen jeder bedeutende Chancen für Wachstum und Innovation bietet. Ein primärer Treiber ist das beschleunigte Tempo der digitalen Transformation über alle Branchen hinweg. KMU erkennen zunehmend, dass eine robuste digitale Präsenz und agile Abläufe für ihr Überleben und Wachstum entscheidend sind. Dies erfordert eine Abkehr von lokalen Altsystemen hin zu Cloud-nativen oder Cloud-fähigen Lösungen, die von grundlegender Speicherung bis hin zu komplexen Analyseplattformen reichen. Die Nachfrage nach Cloud-Diensten wird durch die schnelle Migration von Geschäftsanwendungen und Daten in die Cloud quantifiziert, angetrieben durch die Verfügbarkeit spezialisierter Lösungen für verschiedene Branchen, darunter Einzelhandel & E-Commerce, BFSI (Banken, Finanzdienstleistungen und Versicherungen) und Gesundheitswesen.

Senkung der Betriebskosten und verbesserte Skalierbarkeit stellen einen weiteren wichtigen Treiber dar. Cloud-Dienste ermöglichen es KMU, Investitionsausgaben (CAPEX) in Betriebsausgaben (OPEX) umzuwandeln, was zu vorhersehbareren Kosten führt und hohe Vorabinvestitionen in Hardware und Infrastruktur vermeidet. Die Fähigkeit, Rechenressourcen nach Bedarf zu skalieren, stellt sicher, dass KMU schwankende Arbeitslasten effizient verwalten können und nur für das bezahlen, was sie nutzen. Diese finanzielle Flexibilität ist für KMU in einer oft unvorhersehbaren wirtschaftlichen Landschaft von größter Bedeutung. Die zunehmende Akzeptanz des Public Cloud Market (Markt für öffentliche Clouds) spiegelt diese Präferenz für skalierbare Pay-per-Use-Modelle wider.

Darüber hinaus hat der anhaltende Wandel hin zu Remote- und Hybridarbeitsmodellen den Bedarf an Cloud-basierten Werkzeugen verstärkt, die Zusammenarbeit, sicheren Datenzugriff und optimierte Kommunikation unabhängig vom physischen Standort ermöglichen. Dieser Trend hat nicht nur die Nachfrage nach Anwendungen des Software as a Service Market (Markt für Software as a Service) gesteigert, sondern auch nach zugrunde liegender Cloud-Infrastruktur, die verteilte Belegschaften unterstützen kann. In diesem Zusammenhang sind die verbesserten Datensicherheits- und Compliance-Funktionen, die von großen Cloud-Anbietern angeboten werden, ein starkes Verkaufsargument für KMU. Vielen kleinen Unternehmen fehlen die Ressourcen, um robuste Cybersicherheitsabwehren aufzubauen und aufrechtzuerhalten, was die fortschrittlichen Sicherheitsprotokolle und Zertifizierungen (z. B. ISO 27001, HIPAA-Konformität) von Cloud-Plattformen sehr attraktiv macht. Cloud-Anbieter investieren kontinuierlich in modernste Sicherheit und adressieren wachsende Bedenken hinsichtlich Cyberbedrohungen und Datenschutz, was ein großer Anziehungspunkt für die im Cloud-Bereich angebotenen Komponenten des Enterprise Software Market (Markt für Unternehmenssoftware) ist.

"

Wettbewerbsökosystem des Marktes für Cloud-Ausgaben von KMU

Die Wettbewerbslandschaft des Marktes für Cloud-Ausgaben von KMU ist gekennzeichnet durch eine Mischung aus Hyperscale-Cloud-Anbietern, Nischen-SaaS-Unternehmen und spezialisierten Managed Service Providern, die alle um Marktanteile kämpfen. Diese Akteure unterscheiden sich durch Servicebreite, Preisgestaltung, branchenspezifische Lösungen und Unterstützung für KMU.

Amazon Web Services, Inc.: AWS ist eine dominante Kraft auf dem globalen Cloud-Markt und bietet eine umfassende Palette von IaaS-, PaaS- und SaaS-Lösungen. Sein umfangreiches Serviceportfolio deckt vielfältige KMU-Bedürfnisse ab, von grundlegender Rechenleistung und Speicherung bis hin zu fortschrittlichen Analyse- und Machine-Learning-Funktionen, und ermöglicht eine skalierbare und kostengünstige Cloud-Adoption.

Google: Bekannt für seine starke Präsenz bei Produktivitäts- und Kollaborationstools mit Google Workspace, bietet Google auch die Google Cloud Platform (GCP) an, die robuste Infrastruktur- und Plattformdienste anbietet. Sein Fokus auf KI/ML und Open-Source-Technologien spricht KMU an, die nach innovativen Lösungen und Flexibilität suchen.

IBM: Mit einer starken Tradition in der Unternehmenstechnologie bietet IBM Hybrid-Cloud-Lösungen und eine Reihe von Software und Diensten an, die auf spezifische Branchen zugeschnitten sind. Sein Fokus auf Datensicherheit, die Einhaltung von Vorschriften und branchenspezifisches Fachwissen zieht KMU mit komplexen oder sensiblen Datenanforderungen an.

Microsoft: Ein wichtiger Akteur durch seine Azure-Cloud-Plattform und die Microsoft 365-Suite, bietet Microsoft ein integriertes Ökosystem von IaaS, PaaS und ein führendes Angebot im Bereich Software as a Service Market (Markt für Software as a Service). Sein umfangreiches Partnernetzwerk und vertraute Produktivitätstools machen es für viele KMU, die zur Cloud wechseln, zu einer bevorzugten Wahl.

AT&T: Als primärer Telekommunikationsriese erweitert AT&T seine Dienstleistungen um verwaltete Cloud-Lösungen, Netzwerkkonnektivität und Cybersicherheitsangebote. Es bietet integrierte IT- und Kommunikationsdienste, die die Cloud-Adoption und -Verwaltung für KMU, die robuste Konnektivität benötigen, vereinfachen.

Birst: Spezialisiert auf Business-Intelligence- (BI) und Analyse-Software, die als Service bereitgestellt wird. Birst ermöglicht es KMU, umsetzbare Erkenntnisse aus ihren Daten zu gewinnen und datengesteuerte Entscheidungsfindung zu ermöglichen, ohne dass komplexe lokale Data-Warehousing-Infrastrukturen erforderlich sind.

Broadcom: Ein diversifiziertes Technologieunternehmen, Broadcom bietet Unternehmenssoftwarelösungen, einschließlich Virtualisierung und Sicherheit. Obwohl oft größere Unternehmen bedient werden, bilden seine Technologien verschiedene Cloud-Infrastrukturen, die wesentliche Komponenten für Cloud-Bereitstellungen bieten, die von KMU genutzt werden.

Canto: Konzentriert sich auf Digital Asset Management (DAM)-Lösungen, die es KMU ermöglichen, ihre digitalen Inhalte effizient zu organisieren, zu speichern und zu teilen. Dies ist entscheidend für Marketingagenturen, Medienunternehmen und andere inhaltsintensive KMU, die optimierte Asset-Workflows benötigen.

HPE: Hewlett Packard Enterprise bietet Server, Speicher, Netzwerke und Beratungsdienste mit starkem Fokus auf Lösungen für den Hybrid Cloud Market (Markt für Hybrid-Clouds). HPE unterstützt KMU beim Aufbau und Management ihrer privaten Cloud-Umgebungen und deren Integration mit öffentlichen Cloud-Diensten.

RackSpace: Ein führender Anbieter von Managed Cloud Services, RackSpace ist spezialisiert darauf, Unternehmen bei der Optimierung und Verwaltung ihrer Cloud-Umgebungen über mehrere Plattformen (AWS, Azure, GCP) hinweg zu unterstützen. Diese Expertise ist für KMU wertvoll, denen dedizierte Cloud-Management-Teams fehlen.

Salesforce: Ein globaler Marktführer bei Cloud-basierten Customer-Relationship-Management (CRM)-Lösungen, bietet Salesforce eine umfassende Plattform für Vertrieb, Service, Marketing und Analysen. Sein umfangreiches Ökosystem und seine Skalierbarkeit machen es für KMU, die sich auf Kundenbindung konzentrieren, unverzichtbar.

SAP SE: Bietet Cloud-basierte Enterprise-Resource-Planning- (ERP) und Business-Intelligence-Lösungen, insbesondere über seine SAP Business ByDesign- und SAP S/4HANA Cloud-Plattformen. SAP SE hilft KMU, Kernprozesse zu integrieren und Echtzeit-Einblicke zu gewinnen.

ServiceNow: Spezialisiert auf die Automatisierung digitaler Workflows und bietet Cloud-basierte Plattformen für IT-Service-Management (ITSM), HR und Kundenservice. ServiceNow hilft KMU, Abläufe zu optimieren, die Effizienz zu verbessern und Mitarbeiter- und Kundenerlebnisse zu verbessern.

VMware: Ein Pionier in der Virtualisierungstechnologie, bietet VMware Cloud-Infrastruktur- und Softwarelösungen, die es Unternehmen ermöglichen, Anwendungen über Clouds und Geräte hinweg auszuführen, zu verwalten, zu verbinden und zu sichern. Seine Technologie ist grundlegend für viele private und Hybrid Cloud Market (Markt für Hybrid-Clouds)-Bereitstellungen.

"

Aktuelle Entwicklungen & Meilensteine im Markt für Cloud-Ausgaben von KMU

Der Markt für Cloud-Ausgaben von KMU hat kontinuierliche Innovationen und strategische Verschiebungen erfahren, die darauf abzielen, die einzigartigen Bedürfnisse kleiner und mittlerer Unternehmen besser zu erfüllen.

Januar 2024: Amazon Web Services (AWS) startete eine Reihe von "SMB Accelerate"-Initiativen, die vereinfachte Onboarding-Prozesse, rabattierte Service-Pakete und dedizierte technische Supportkanäle speziell für kleine und mittlere Unternehmen anbieten, mit dem Ziel, die Komplexität der Cloud-Migration zu reduzieren.

März 2024: Microsoft führte fortschrittliche KI-gestützte Copilot-Funktionen in seine Microsoft 365 Business Standard- und Business Premium-Abonnements ein. Diese Erweiterung bietet KMU generative KI-Fähigkeiten innerhalb vertrauter Produktivitätsanwendungen, was die Effizienz und Kreativität erheblich steigert, ohne dass große IT-Investitionen erforderlich sind.

Mai 2023: Google Cloud kündigte erweiterte Partnerschaften mit regionalen Telekommunikationsanbietern in Südostasien und Lateinamerika an. Diese Kooperationen zielen darauf ab, lokalisierte Datenresidenzoptionen und eine verbesserte Netzwerklatenz bereitzustellen, kritische Bedenken für KMU in Schwellenländern zu adressieren und die Akzeptanz des Public Cloud Market (Markt für öffentliche Clouds) zu unterstützen.

Juli 2023: Salesforce stellte seine neue "Grow"-Plattform vor, eine integrierte Suite von Marketing-, Vertriebs- und Servicetools, die speziell für frühe und wachsende KMU entwickelt wurde. Dieser Schritt konsolidiert wesentliche Funktionalitäten des Software as a Service Market (Markt für Software as a Service) in einem zugänglicheren und kostengünstigeren Paket.

September 2023: Mehrere führende Anbieter von Data Center Services Market (Markt für Rechenzentrumsdienste), darunter Equinix und Digital Realty, haben sich mit Cybersicherheitsfirmen zusammengetan, um gebündelte Sicherheits- und Compliance-Lösungen anzubieten. Diese Initiative bietet KMU erhöhten Datenschutz und regulatorische Einhaltung für ihre Cloud-Workloads, ein kritischer Faktor für sensible Branchen.

November 2023: IBM Cloud führte neue vereinfachte Preismodelle und ein spezielles "Hybrid Cloud Connect"-Programm für KMU ein, das ihnen die Integration lokaler Infrastrukturen mit den Cloud-Diensten von IBM erleichtert und die Attraktivität des Hybrid Cloud Market (Markt für Hybrid-Clouds) für Unternehmen mit spezifischen Datenhoheitsanforderungen stärkt.

Februar 2024: Ein Konsortium von Anbietern des Platform as a Service Market (Markt für Platform as a Service) startete eine Open-Source-Initiative zur Standardisierung der Microservices-Bereitstellung für KMU. Dies zielt darauf ab, die Interoperabilität zu fördern und Vendor-Lock-ins zu reduzieren, wodurch KMU befähigt werden, kundenspezifische Anwendungen flexibler zu erstellen und bereitzustellen.

"

Regionale Marktübersicht für Cloud-Ausgaben von KMU

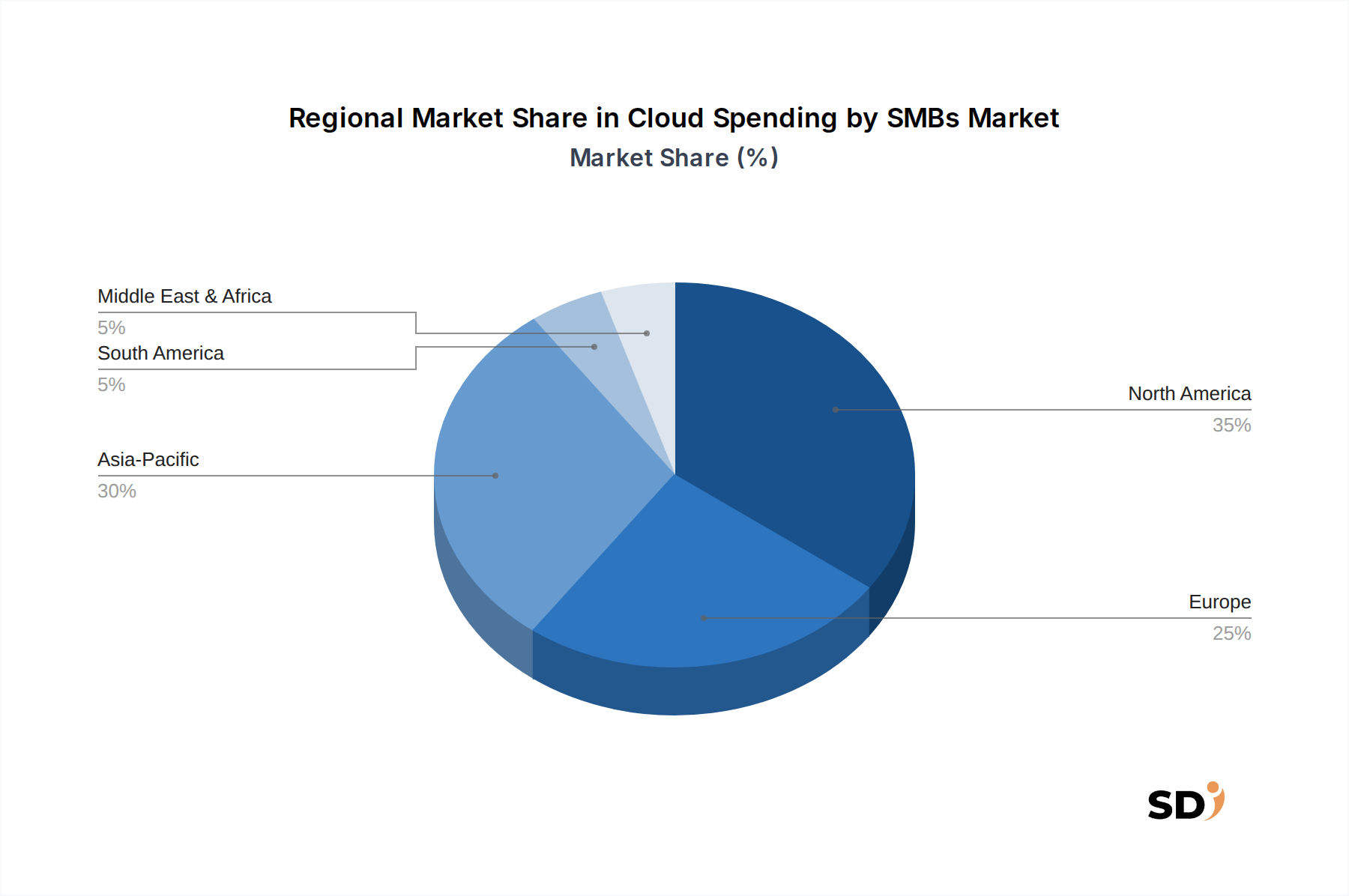

Der globale Markt für Cloud-Ausgaben von KMU weist ausgeprägte regionale Dynamiken auf, die durch unterschiedliche Niveaus der digitalen Reife, wirtschaftliche Bedingungen und regulatorische Umgebungen auf den Kontinenten beeinflusst werden. Die Analyse von mindestens vier Schlüsselregionen offenbart unterschiedliche Wachstumstrends und primäre Nachfragetreiber.

Nordamerika bleibt das umsatzstärkste Marktsegment für Cloud-Ausgaben von KMU. Diese Dominanz ist auf eine hoch entwickelte IT-Infrastruktur, eine hohe Internetdurchdringung und eine große Anzahl technologisch versierter KMU zurückzuführen. Die Region profitiert von einem robusten Ökosystem von Cloud-Anbietern und Firmen im Bereich Managed IT Services Market (Managed IT-Dienstleistungen), was zu einer weit verbreiteten Nutzung von Software as a Service Market (Markt für Software as a Service) und Infrastructure as a Service Market (Markt für Infrastructure as a Service) führt. Zu den primären Treibern gehören der kontinuierliche Schub zur digitalen Transformation, starke Risikokapitalfinanzierungen für Tech-Startups und der allgegenwärtige Bedarf an Effizienz und Skalierbarkeit in verschiedenen Branchen. Der Markt hier wächst stetig, wenn auch in einem reiferen Tempo im Vergleich zu aufstrebenden Regionen.

Europa hält einen signifikanten Anteil, der durch starke regulatorische Rahmenwerke wie die DSGVO gekennzeichnet ist, welche oft die Nachfrage nach konformen und sicheren Cloud-Lösungen antreibt. KMU in Europa übernehmen zunehmend Hybrid Cloud Market (Markt für Hybrid-Clouds)-Modelle, um Datenresidenzanforderungen mit der Skalierbarkeit der Public Cloud in Einklang zu bringen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich stehen an der Spitze der Cloud-Adoption und nutzen Cloud-Dienste für operative Effizienz und grenzüberschreitendes Geschäft. Das Wachstum der Region ist stabil und wird durch fortlaufende Digitalisierungsbemühungen und einen Fokus auf spezialisierte vertikale Cloud-Lösungen angetrieben.

Asien-Pazifik (APAC) sticht als die am schnellsten wachsende Region im Markt für Cloud-Ausgaben von KMU hervor. Diese rasche Expansion wird durch die steigende Internetdurchdringung, staatliche Initiativen zur Förderung digitaler Volkswirtschaften und einen aufstrebenden KMU-Sektor in Ländern wie China, Indien, Japan und den ASEAN-Staaten angetrieben. KMU in APAC überspringen traditionelle IT-Infrastrukturen direkt in Cloud-Lösungen und streben nach Kosteneffizienz und schneller Bereitstellung. Zu den primären Nachfragetreibern gehören das explosive Wachstum des E-commerce Market (E-Commerce-Markt), erhebliche Investitionen in die digitale Infrastruktur und eine junge, technikaffine Gründerkultur, die bestrebt ist, die Cloud für Innovationen zu nutzen. Der Public Cloud Market (Markt für öffentliche Clouds) verzeichnet hier ein besonders starkes Wachstum.

Naher Osten & Afrika (MEA) stellt einen aufstrebenden Markt mit erheblichem Wachstumspotenzial dar. Die Cloud-Adoption durch KMU in dieser Region wird durch wirtschaftliche Diversifizierungsbemühungen weg von traditionellen Industrien, rasche Urbanisierung und zunehmende ausländische Investitionen in die digitale Infrastruktur vorangetrieben. Obwohl von einer niedrigeren Basis ausgehend, verzeichnen Länder im GCC und Südafrika einen Anstieg der Nachfrage nach Cloud-Diensten, insbesondere für grundlegende Anwendungen des Software as a Service Market (Markt für Software as a Service) und sichere Datenspeicherung. Der primäre Treiber ist der Bedarf an Modernisierung von Geschäftsabläufen und Verbesserung der Konnektivität zu globalen Märkten, oft unterstützt durch staatlich gelenkte digitale Agenden.

"

Lieferketten- & Rohstoffdynamik für den Markt für Cloud-Ausgaben von KMU

Die Cloud-Ausgaben von KMU, die am Endverbraucher als Dienstleistungsverbrauch erscheinen, basieren grundlegend auf einer komplexen und globalen Lieferkette, die kritische Rohstoffe und Hardware umfasst. Die vorgelagerten Abhängigkeiten für den Markt für Cloud-Ausgaben von KMU sind beträchtlich und konzentrieren sich hauptsächlich auf die Infrastruktur, die zur Stromversorgung von Rechenzentren benötigt wird, dem physischen Fundament von Cloud-Diensten. Zu den Schlüsselkomponenten gehören Hochleistungs-Server, Netzwerkausrüstung (Router, Switches), Speichergeräte (SSDs, HDDs) sowie robuste Stromversorgungs- und Kühlsysteme. Zu den wichtigsten Komponentenlieferanten zählen Halbleiterhersteller wie Intel und AMD für CPUs, NVIDIA für GPUs und eine Vielzahl von Unternehmen für Speicher (RAM) und Speichergeräte. Der Data Center Services Market (Markt für Rechenzentrumsdienste) bildet das kritische Rückgrat, und seine operative Effizienz beeinflusst direkt die Kostenstruktur von Cloud-Angeboten für KMU.

Risiken in dieser Lieferkette sind vielfältig. Geopolitische Spannungen, Handelsstreitigkeiten und Naturkatastrophen können die Versorgung mit kritischen Komponenten, insbesondere Halbleitern, erheblich stören. Die Abhängigkeit von einer begrenzten Anzahl von fortschrittlichen Fertigungsanlagen für Chips birgt ein Single Point of Failure-Risiko. Darüber hinaus birgt der Abbau von Seltenerdelementen und anderen Mineralien, die in elektronischen Komponenten verwendet werden, ökologische und ethische Bedenken, was zu Überprüfungen der Lieferkette und regulatorischen Druck führen kann. Historisch gesehen haben Ereignisse wie die COVID-19-Pandemie Schwachstellen aufgedeckt, die zu Komponentenengpässen und längeren Lieferzeiten für die Hardwarebeschaffung führten und die Expansionspläne von Cloud-Anbietern und folglich die Verfügbarkeit und Preisgestaltung von Diensten für KMU direkt beeinflussten.

Die Preisvolatilität der wichtigsten Eingangsstoffe ist eine anhaltende Herausforderung. Schwankungen bei den Kosten für Rohstoffe wie Kupfer, Aluminium und verschiedene Seltenerdelemente sowie die Preiszyklen von Halbleiterkomponenten können die Investitionsausgaben für den Bau und die Modernisierung von Rechenzentren direkt beeinflussen. Darüber hinaus stellen Energiekosten, insbesondere für Strom zur Stromversorgung und Kühlung von Rechenzentren, erhebliche Betriebsausgaben für Cloud-Anbieter dar. Jüngste globale Energiepreisspitzen haben zu erhöhten Betriebskosten geführt, was potenziell zu höheren Servicegebühren für KMU führt, die Infrastructure as a Service Market (Markt für Infrastructure as a Service) oder andere Cloud-Ressourcen nutzen. Ein effizientes Lieferkettenmanagement, einschließlich diversifizierter Beschaffungsstrategien und langfristiger Verträge, ist für Cloud-Anbieter entscheidend, um diese Risiken zu mindern und stabile, wettbewerbsfähige Angebote innerhalb des Marktes für Cloud-Ausgaben von KMU zu gewährleisten.

"

Investitions- & Finanzierungsaktivitäten im Markt für Cloud-Ausgaben von KMU

Die Investitions- und Finanzierungsaktivitäten im Markt für Cloud-Ausgaben von KMU verzeichneten in den letzten Jahren eine robuste Dynamik, was die strategische Bedeutung dieses Segments sowohl für Startups als auch für etablierte Technologiegiganten widerspiegelt. Fusions- und Akquisitionsaktivitäten (M&A) beinhalten häufig, dass größere Cloud-Dienstanbieter und Unternehmen des Enterprise Software Market (Markt für Unternehmenssoftware) spezialisierte SaaS-Unternehmen erwerben, die Nischen-KMU-Branchen bedienen. Diese Akquisitionen werden vom Wunsch getrieben, Produktportfolios zu erweitern, Zugang zu bestimmten Kundenstämmen zu erhalten oder innovative Technologien wie KI/ML in bestehende Angebote zu integrieren. Beispielsweise könnte ein großer Public-Cloud-Anbieter ein kleineres Unternehmen erwerben, das sich auf Cloud-basierte Buchhaltungs- oder HR-Software für KMU spezialisiert hat, um seine Präsenz im Software as a Service Market (Markt für Software as a Service) zu stärken.

Venture Capital (VC) und Private-Equity-Finanzierungsrunden bleiben äußerst aktiv, insbesondere für Startups, die vertikal-spezifische Cloud-Lösungen für KMU entwickeln. Zu den Segmenten, die bedeutendes Kapital anziehen, gehören Cybersicherheitslösungen für kleine Unternehmen, KI-gestützte Automatisierungsplattformen, die KMU-Betriebe optimieren, und fortschrittliche Analysetools, die auf einfache Bedienung durch nicht-technisches Personal ausgelegt sind. Darüber hinaus fließen Investitionen in Unternehmen, die verbesserte Fähigkeiten im Bereich Platform as a Service Market (Markt für Platform as a Service) anbieten, die die Anwendungsentwicklung und -bereitstellung für KMU vereinfachen und ihnen ermöglichen, mit weniger Ressourcen schneller zu innovieren.

Strategische Partnerschaften sind ebenfalls ein Schlüsselelement der Investitionslandschaft. Cloud-Anbieter gehen häufig Allianzen mit Firmen im Bereich Managed IT Services Market (Managed IT-Dienstleistungen), Systemintegratoren und Value-Added Resellern (VARs) ein, um ihre Reichweite im KMU-Segment zu erweitern. Diese Partnerschaften beinhalten oft Co-Marketing-Initiativen, gebündelte Serviceangebote und gemeinsame Lösungsentwicklung. Dieser kollaborative Ansatz stellt sicher, dass KMU nicht nur Zugang zu Cloud-Technologie haben, sondern auch das notwendige Fachwissen für erfolgreiche Implementierung und laufendes Management. Die Finanzierung wird auch in die Verbesserung der Skalierbarkeit und Sicherheit von Cloud-Infrastrukturen gelenkt, einschließlich der Angebote im Public Cloud Market (Markt für öffentliche Clouds) und Hybrid Cloud Market (Markt für Hybrid-Clouds), um sicherzustellen, dass die zugrunde liegenden Technologien die wachsenden Anforderungen von KMU an zuverlässige und sichere Cloud-Dienste unterstützen können.

Cloud Spending by SMBs Segmentation

1. Cloud Service Model

1.1. Infrastructure as a Service (IaaS)

1.2. Platform as a Service (PaaS)

1.3. Software as a Service (SaaS)

1.4. Business Process as a Service (BPaaS)

2. Deployment Model

2.1. Public Cloud

2.2. Private Cloud

2.3. Hybrid Cloud

3. Industry Vertical

3.1. Retail & E-commerce

3.2. BFSI

3.3. Healthcare

3.4. Manufacturing

3.5. IT & Telecom

3.6. Professional Services

3.7. Education

3.8. Hospitality

3.9. Others

Cloud Spending by SMBs Segmentation By Geography

1. North America

1.1. United States

1.2. Canada

1.3. Mexico

2. South America

2.1. Brazil

2.2. Argentina

2.3. Rest of South America

3. Europe

3.1. United Kingdom

3.2. Germany

3.3. France

3.4. Italy

3.5. Spain

3.6. Russia

3.7. Benelux

3.8. Nordics

3.9. Rest of Europe

4. Middle East & Africa

4.1. Turkey

4.2. Israel

4.3. GCC

4.4. North Africa

4.5. South Africa

4.6. Rest of Middle East & Africa

5. Asia Pacific

5.1. China

5.2. India

5.3. Japan

5.4. South Korea

5.5. ASEAN

5.6. Oceania

5.7. Rest of Asia Pacific

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Cloud-Ausgaben von kleinen und mittleren Unternehmen (KMU) ist ein bedeutender Teil des europäischen Marktes und wird stark von der robusten industriellen Basis und dem Fokus auf Qualität und Zuverlässigkeit des Landes geprägt. Obwohl spezifische Marktgrößen für Deutschland allein im Bericht nicht aufgeführt sind, ist der deutsche KMU-Sektor einer der größten in Europa und damit ein wichtiger Abnehmer von Cloud-Diensten. Das Wachstum wird durch die Notwendigkeit der digitalen Transformation angetrieben, die durch Faktoren wie die Industrie 4.0-Initiativen und den zunehmenden internationalen Wettbewerb vorangetrieben wird. Deutsche KMU sind zunehmend bestrebt, ihre Effizienz durch die Nutzung von Cloud-basierten Lösungen wie Software as a Service (SaaS) für alltägliche Geschäftsfunktionen wie CRM, Buchhaltung und Projektmanagement zu verbessern. Darüber hinaus sind Infrastructure as a Service (IaaS) und Platform as a Service (PaaS) entscheidend für die Skalierbarkeit und die Entwicklung kundenspezifischer Anwendungen, insbesondere in Sektoren, in denen Deutschland stark ist, wie Automobil, Maschinenbau und Chemie.

Innerhalb Deutschlands agieren globale Player wie Microsoft (mit Azure und Microsoft 365), Amazon Web Services (AWS) und Google Cloud als primäre Anbieter. Lokale oder in Deutschland stark aktive Unternehmen, die oft als Partner oder spezialisierte Dienstleister agieren, sind jedoch ebenfalls von Bedeutung. Unternehmen wie SAP SE, mit Sitz in Walldorf, bieten umfassende Cloud-basierte ERP- und Geschäftsanwendungen an, die für KMU von zentraler Bedeutung sind. Auch Systemhäuser und Managed Service Provider (MSPs) im deutschen Markt spielen eine Schlüsselrolle bei der Bereitstellung von lokalem Support und Expertise. Im Hinblick auf regulatorische Rahmenbedingungen ist die Datenschutz-Grundverordnung (DSGVO) der Europäischen Union von überragender Bedeutung und hat die Nachfrage nach sicheren und konformen Cloud-Lösungen stark beeinflusst. Deutsche KMU legen großen Wert auf Datensouveränität und Compliance, was oft dazu führt, dass sie hybride Cloud-Modelle oder Lösungen mit Datenhaltung in Deutschland bevorzugen. Weitere relevante Standards können branchenspezifische Zertifizierungen umfassen, beispielsweise im Gesundheitswesen oder in der Finanzbranche.

Die Vertriebskanäle in Deutschland sind vielfältig. Neben direkten Verkäufen durch die großen Cloud-Anbieter sind indirekte Kanäle über IT-Systemintegratoren, Distributoren und Fachhändler für KMU-Lösungen von großer Bedeutung. Verbraucherverhalten und Kaufentscheidungen werden von einem starken Bewusstsein für Kosteneffizienz, Datensicherheit und Zuverlässigkeit geprägt. Der deutsche Mittelstand ist oft vorsichtiger in Bezug auf schnelle Technologieübernahmen und bevorzugt bewährte Lösungen und langfristige Partnerschaften. Die Nachfrage nach benutzerfreundlichen Schnittstellen und umfassendem Kundensupport ist hoch. Die Verlagerung hin zu flexiblen Betriebsausgaben (OPEX) anstelle von hohen Anfangsinvestitionen (CAPEX) wird durch die Vorteile der Cloud-Nutzung weiter gefördert. Die deutsche Wirtschaft, bekannt für ihre starke Exportorientierung, profitiert zudem von Cloud-Lösungen, die die internationale Zusammenarbeit und den Zugriff auf globale Märkte erleichtern.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Cloud-Service-Modell

5.1.1. Infrastructure as a Service (IaaS)

5.1.2. Platform as a Service (PaaS)

5.1.3. Software as a Service (SaaS)

5.1.4. Business Process as a Service (BPaaS)

5.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

5.2.1. Public Cloud

5.2.2. Private Cloud

5.2.3. Hybrid Cloud

5.3. Marktanalyse, Einblicke und Prognose – Nach Branchenvertikal

5.3.1. Einzelhandel & E-Commerce

5.3.2. BFSI

5.3.3. Gesundheitswesen

5.3.4. Fertigung

5.3.5. IT & Telekommunikation

5.3.6. Professionelle Dienstleistungen

5.3.7. Bildung

5.3.8. Gastgewerbe

5.3.9. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Region

5.4.1. Nordamerika

5.4.2. Südamerika

5.4.3. Europa

5.4.4. Naher Osten & Afrika

5.4.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Cloud-Service-Modell

6.1.1. Infrastructure as a Service (IaaS)

6.1.2. Platform as a Service (PaaS)

6.1.3. Software as a Service (SaaS)

6.1.4. Business Process as a Service (BPaaS)

6.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

6.2.1. Public Cloud

6.2.2. Private Cloud

6.2.3. Hybrid Cloud

6.3. Marktanalyse, Einblicke und Prognose – Nach Branchenvertikal

6.3.1. Einzelhandel & E-Commerce

6.3.2. BFSI

6.3.3. Gesundheitswesen

6.3.4. Fertigung

6.3.5. IT & Telekommunikation

6.3.6. Professionelle Dienstleistungen

6.3.7. Bildung

6.3.8. Gastgewerbe

6.3.9. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Cloud-Service-Modell

7.1.1. Infrastructure as a Service (IaaS)

7.1.2. Platform as a Service (PaaS)

7.1.3. Software as a Service (SaaS)

7.1.4. Business Process as a Service (BPaaS)

7.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

7.2.1. Public Cloud

7.2.2. Private Cloud

7.2.3. Hybrid Cloud

7.3. Marktanalyse, Einblicke und Prognose – Nach Branchenvertikal

7.3.1. Einzelhandel & E-Commerce

7.3.2. BFSI

7.3.3. Gesundheitswesen

7.3.4. Fertigung

7.3.5. IT & Telekommunikation

7.3.6. Professionelle Dienstleistungen

7.3.7. Bildung

7.3.8. Gastgewerbe

7.3.9. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Cloud-Service-Modell

8.1.1. Infrastructure as a Service (IaaS)

8.1.2. Platform as a Service (PaaS)

8.1.3. Software as a Service (SaaS)

8.1.4. Business Process as a Service (BPaaS)

8.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

8.2.1. Public Cloud

8.2.2. Private Cloud

8.2.3. Hybrid Cloud

8.3. Marktanalyse, Einblicke und Prognose – Nach Branchenvertikal

8.3.1. Einzelhandel & E-Commerce

8.3.2. BFSI

8.3.3. Gesundheitswesen

8.3.4. Fertigung

8.3.5. IT & Telekommunikation

8.3.6. Professionelle Dienstleistungen

8.3.7. Bildung

8.3.8. Gastgewerbe

8.3.9. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Cloud-Service-Modell

9.1.1. Infrastructure as a Service (IaaS)

9.1.2. Platform as a Service (PaaS)

9.1.3. Software as a Service (SaaS)

9.1.4. Business Process as a Service (BPaaS)

9.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

9.2.1. Public Cloud

9.2.2. Private Cloud

9.2.3. Hybrid Cloud

9.3. Marktanalyse, Einblicke und Prognose – Nach Branchenvertikal

9.3.1. Einzelhandel & E-Commerce

9.3.2. BFSI

9.3.3. Gesundheitswesen

9.3.4. Fertigung

9.3.5. IT & Telekommunikation

9.3.6. Professionelle Dienstleistungen

9.3.7. Bildung

9.3.8. Gastgewerbe

9.3.9. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Cloud-Service-Modell

10.1.1. Infrastructure as a Service (IaaS)

10.1.2. Platform as a Service (PaaS)

10.1.3. Software as a Service (SaaS)

10.1.4. Business Process as a Service (BPaaS)

10.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

10.2.1. Public Cloud

10.2.2. Private Cloud

10.2.3. Hybrid Cloud

10.3. Marktanalyse, Einblicke und Prognose – Nach Branchenvertikal

10.3.1. Einzelhandel & E-Commerce

10.3.2. BFSI

10.3.3. Gesundheitswesen

10.3.4. Fertigung

10.3.5. IT & Telekommunikation

10.3.6. Professionelle Dienstleistungen

10.3.7. Bildung

10.3.8. Gastgewerbe

10.3.9. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Amazon Web Services Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Google

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. IBM

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Microsoft

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. AT&T

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Birst

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Broadcom

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Canto

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. HPE

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. RackSpace

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Salesforce

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. SAP SE

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. ServiceNow

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. VMware

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Andere

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Cloud-Service-Modell 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Cloud-Service-Modell 2025 & 2033

Abbildung 4: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 6: Umsatz (billion) nach Branchenvertikal 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Branchenvertikal 2025 & 2033

Abbildung 8: Umsatz (billion) nach Land 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 10: Umsatz (billion) nach Cloud-Service-Modell 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Cloud-Service-Modell 2025 & 2033

Abbildung 12: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 14: Umsatz (billion) nach Branchenvertikal 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Branchenvertikal 2025 & 2033

Abbildung 16: Umsatz (billion) nach Land 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 18: Umsatz (billion) nach Cloud-Service-Modell 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Cloud-Service-Modell 2025 & 2033

Abbildung 20: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 22: Umsatz (billion) nach Branchenvertikal 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Branchenvertikal 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Cloud-Service-Modell 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Cloud-Service-Modell 2025 & 2033

Abbildung 28: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 30: Umsatz (billion) nach Branchenvertikal 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Branchenvertikal 2025 & 2033

Abbildung 32: Umsatz (billion) nach Land 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 34: Umsatz (billion) nach Cloud-Service-Modell 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Cloud-Service-Modell 2025 & 2033

Abbildung 36: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 38: Umsatz (billion) nach Branchenvertikal 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Branchenvertikal 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Cloud-Service-Modell 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Branchenvertikal 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Cloud-Service-Modell 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Branchenvertikal 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Cloud-Service-Modell 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Branchenvertikal 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Cloud-Service-Modell 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Branchenvertikal 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Cloud-Service-Modell 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Branchenvertikal 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Cloud-Service-Modell 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Branchenvertikal 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75 % der gesamten Forschungsbemühungen aus. Dieser robuste Ansatz beinhaltet tiefgehende qualitative und quantitative Interviews mit wichtigen Stakeholdern aus der gesamten Wertschöpfungskette der Cloud-Ausgaben für KMU. Wir arbeiten mit einem vielfältigen Pool von Branchenexperten, Entscheidungsträgern und Influencern zusammen, um erste Erkenntnisse zu gewinnen, sekundäre Ergebnisse zu validieren und nuancierte Marktdynamiken aufzudecken. Unsere Primärforschung wird weltweit durchgeführt und umfasst die Regionen Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik, um eine umfassende geografische Vertretung im Einklang mit dem Berichtsumfang zu gewährleisten. Jede Erkenntnis aus Primärinterviews wird sorgfältig dokumentiert und integriert, um sicherzustellen, dass der Bericht bis zum Kaufdatum auf dem neuesten Stand ist.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören, sind aber nicht beschränkt auf:

Unternehmensarten:

Cloud-Hyperscaler (z. B. AWS, Microsoft Azure, Google Cloud)

Managed Service Provider (MSPs), die sich auf Cloud-Lösungen für KMU spezialisieren

Cloud-Beratungs- und Migrationsunternehmen

Vertikale SaaS-Anbieter, die sich an KMU in bestimmten Branchen richten

Systemintegratoren (SIs), die sich auf die Implementierung von Cloud-Lösungen konzentrieren

Berufsbezeichnungen/Stakeholder:

IT-Direktoren/Manager in KMU

Chief Technology Officers (CTOs) von KMU und Anbietern von Cloud-Lösungen

Cloud-Architekten/Ingenieure bei Dienstleistern und großen KMU

VP Sales/Business Development bei Cloud-Dienstleistungs- oder MSP-Organisationen

Leiter der digitalen Transformation in KMU

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

IT-Direktoren/Manager (KMU)

40%

Chief Technology Officers (CTOs)

25%

Cloud-Architekten/Ingenieure

20%

VP Sales/Business Development

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Managed Service Provider (MSPs)

30%

Cloud-Hyperscaler

25%

Cloud-Beratungs- und Migrationsunternehmen

20%

Vertikale SaaS-Anbieter für KMU

15%

Systemintegratoren (SIs)

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere primären Ergebnisse und macht etwa 25 % unserer gesamten Forschungsmethodik aus. Diese Phase beinhaltet umfangreiche Datenerhebung und -analyse aus einer breiten Palette glaubwürdiger öffentlicher und proprietärer Quellen. Wir nutzen Standard-Finanzdatenbanken für Unternehmensprofile, Finanzleistung und Investitionstrends, darunter Bloomberg, Factiva, Hoovers und PitchBook. Über Finanzdaten hinaus überprüfen wir sorgfältig Regierungsveröffentlichungen (.Gov), Organisationsberichte (.org) und Daten von Handelsverbänden, um Marktregulierungen, technologische Fortschritte und Branchen-Best Practices zu verstehen. Wir vermeiden strikt die Nutzung von Daten von anderen Marktforschungswebsites, um die Integrität und Originalität unserer Ergebnisse zu wahren.

Zu den wichtigsten Sekundärdatenquellen gehören:

Regierungsstatistische Ämter für Wirtschafts- und Geschäftsdemografie-Daten z. B. U.S. Census Bureau

Branchenberichte und Whitepapers von weltweit anerkannten Verbänden, wie z. B.:

Jahresberichte, Investorenpräsentationen und Finanzberichte von öffentlichen Cloud-Dienstanbietern und relevanten Technologieunternehmen.

Fachzeitschriften, Patentdatenbanken und Nachrichtenartikel über Innovationen im Bereich Cloud Computing und die Einführung von Technologie durch KMU.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktdimensionierung und Prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, die mit mehrstufigen Daten trianguliert werden, um Genauigkeit und Robustheit zu gewährleisten. Der Top-Down-Ansatz beinhaltet die Bewertung des gesamten adressierbaren Marktes auf Basis von makroökonomischen Indikatoren, Branchenwachstumsraten und allgemeinen Trends bei den Technologieausgaben, und segmentiert ihn anschließend bis hin zum Markt für Cloud-Ausgaben von KMU. Gleichzeitig aggregiert der Bottom-Up-Ansatz die Marktgröße durch die Analyse einzelner Komponenten und Wachstumstreiber von Grund auf.

Für die Bottom-Up-Marktdimensionierung werden spezifische Kennzahlen und Variablen rigoros analysiert:

Anzahl der KMU: Segmentiert nach Branche und geografischer Region.

Durchschnittliche Cloud-Ausgaben pro KMU: Differenziert nach Cloud-Service-Modell (IaaS, PaaS, SaaS, BPaaS) und Bereitstellungsmodell (Public, Private, Hybrid).

Wachstumsrate der Cloud-Adoption: Bewertet für verschiedene KMU-Segmente und geografische Märkte.

Preismodelle: Analyse der vorherrschenden Preisstrukturen für verschiedene Cloud-Dienste (z. B. pro Benutzer, pro GB, pro Rechenstunde, Abonnementmodelle).

Die mehrstufige Datentriangulation gewährleistet die gegenseitige Validierung der Marktzahlen anhand von Primärerkenntnissen, Sekundärdaten und proprietären Datenbanken, was zu einer kohärenten und überprüfbaren Marktschätzung für den Prognosezeitraum 2026-2034 führt. Die Marktschätzungen werden weiter verfeinert, indem die Marktdynamik, die Wettbewerbslandschaft, technologische Fortschritte und regulatorische Umgebungen in allen definierten Segmenten (Service-Modell, Bereitstellungsmodell, Branche und Geografie) analysiert werden.

Datenintegrität & Qualitätsprüfung

Wir sind bestrebt, hochzuverlässige und umsetzbare Marktinformationen zu liefern und ein geschätztes Datengenauigkeitsniveau von 85-90 % zu gewährleisten. Unser strenger Qualitätssicherungsprozess umfasst mehrere Validierungs- und Verifizierungsstufen. Alle gesammelten Daten, ob primär oder sekundär, durchlaufen strenge Prüfungen auf Konsistenz, Zuverlässigkeit und Relevanz. Unsere erfahrenen Analysten verwenden verschiedene statistische Werkzeuge und proprietäre Algorithmen, um Inkonsistenzen zu identifizieren und zu beheben. Die endgültigen Marktzahlen werden mit internen Benchmarks abgeglichen und durch einen Expertenpanel-Überprüfungsprozess validiert, der erfahrene Branchenfachleute und Fachexperten umfasst. Dieser sorgfältige Ansatz minimiert Forschungsbias, verbessert die Datenintegrität und gewährleistet das höchste Maß an Vertrauen in unsere Marktprognosen und Erkenntnisse. Der gesamte Forschungsrahmen ist darauf ausgelegt, den Kunden eine objektive und zuverlässige Sicht auf den Markt zu bieten.

Häufig gestellte Fragen

1. Was sind die primären Wachstumstreiber für Cloud-Ausgaben von KMU?

Die Cloud-Ausgaben von KMU werden hauptsächlich durch die Notwendigkeit der digitalen Transformation, die zunehmende Einführung von SaaS für Geschäftsabläufe und die Nachfrage nach skalierbarer IT-Infrastruktur vorangetrieben. Kosteneffizienz und verbesserte Zugänglichkeit tragen ebenfalls erheblich zur prognostizierten CAGR von 6,5 % bei.

2. Welche großen Herausforderungen beeinträchtigen den Markt für Cloud-Ausgaben von KMU?

Zu den wichtigsten Herausforderungen für die Cloud-Ausgaben von KMU gehören Bedenken hinsichtlich der Datensicherheit, die Komplexität der Integration mit bestehenden Systemen und das Potenzial für Vendor Lock-ins. Die Verwaltung von Hybrid-Cloud-Umgebungen stellt auch operative Hürden für kleinere Unternehmen dar.

3. Wie beeinflussen Preisgestaltungstrends und Kostenstrukturen die Cloud-Adoption durch KMU?

Die Preisgestaltungstrends auf dem Cloud-Markt für KMU begünstigen abonnementbasierte und nutzungsabhängige Modelle, die Dienste mit geringeren Anfangsinvestitionen zugänglich machen. Die Dominanz von Software as a Service (SaaS) reduziert die Betriebskosten, indem die Verwaltung der eigenen Infrastruktur entfällt.

4. Welche Rolle spielen Nachhaltigkeit und ESG-Faktoren bei den Cloud-Ausgaben von KMU?

Nachhaltigkeit beeinflusst die Cloud-Ausgaben von KMU, indem sie die Nutzung energieeffizienter Cloud-Rechenzentren fördert und die Notwendigkeit für lokale Hardware sowie den damit verbundenen CO2-Fußabdruck reduziert. Obwohl kein primärer Treiber, fließen ESG-Überlegungen zunehmend in die Anbieterauswahl für umweltbewusste KMU ein.

5. Wie hoch ist die aktuelle Marktgröße und die prognostizierte CAGR für Cloud-Ausgaben von KMU bis 2033?

Der Markt für Cloud-Ausgaben von KMU wird im Basisjahr 2025 auf 1,64 Billionen USD geschätzt. Es wird erwartet, dass er mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % wächst, was eine stetige Expansion für absehbare Zeit bedeutet, obwohl spezifische Prognosen bis 2033 nicht vorliegen.

6. Welche Unternehmen führen in der Wettbewerbslandschaft der Cloud-Ausgaben von KMU?

Zu den führenden Unternehmen auf dem Markt für Cloud-Ausgaben von KMU gehören Amazon Web Services, Microsoft, Google und IBM. Andere bedeutende Akteure wie Salesforce und SAP SE halten ebenfalls beträchtliche Marktanteile, insbesondere bei spezialisierten SaaS-Angeboten für KMU.