Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Citizen Developer Plattformen by Anwendung (Unternehmen, Regierung, Individuell), by Typen (Low-Code Plattform, No-Code Plattform), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 121

Wichtige Erkenntnisse aus dem Markt für Citizen Developer Plattformen

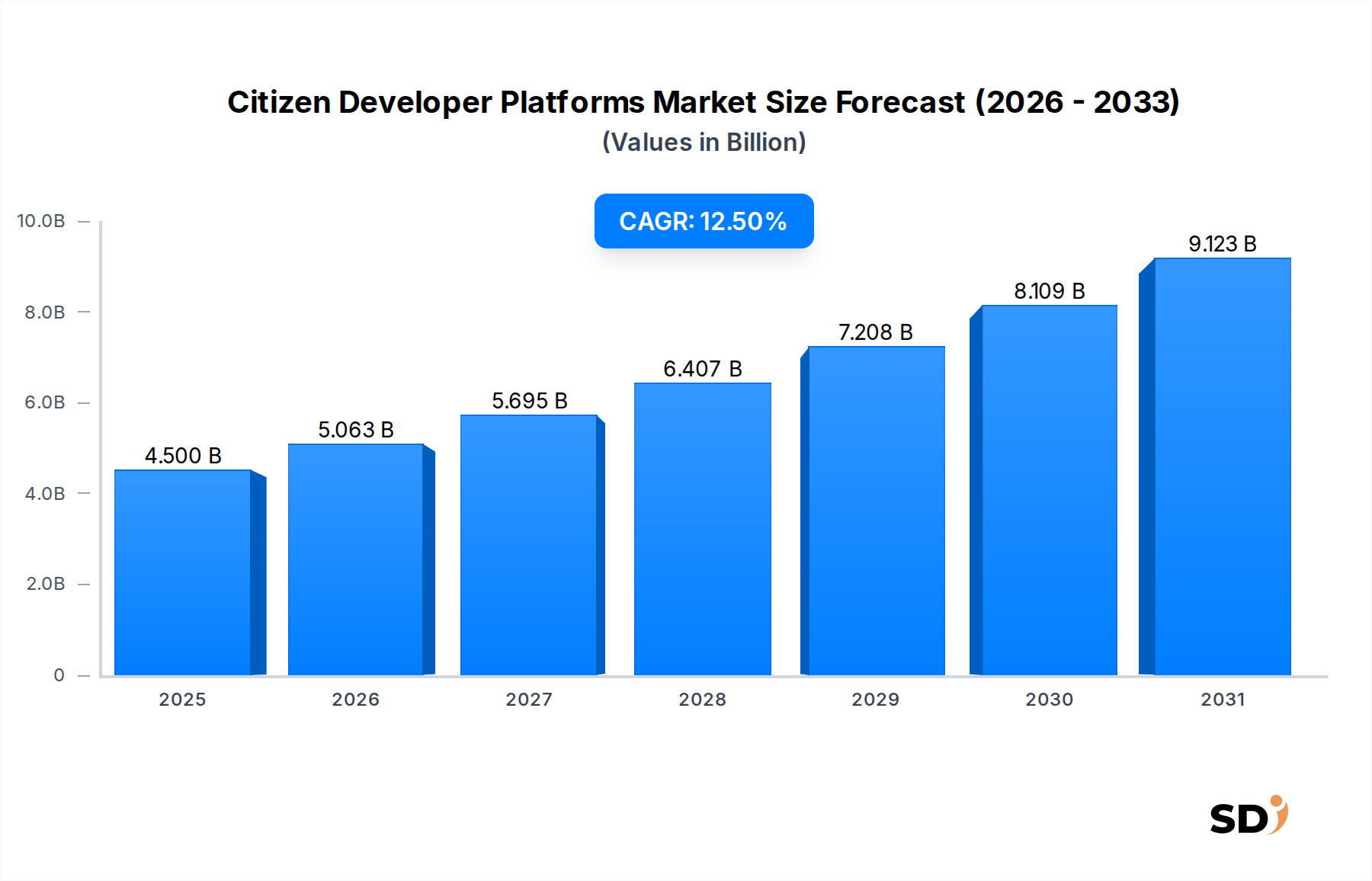

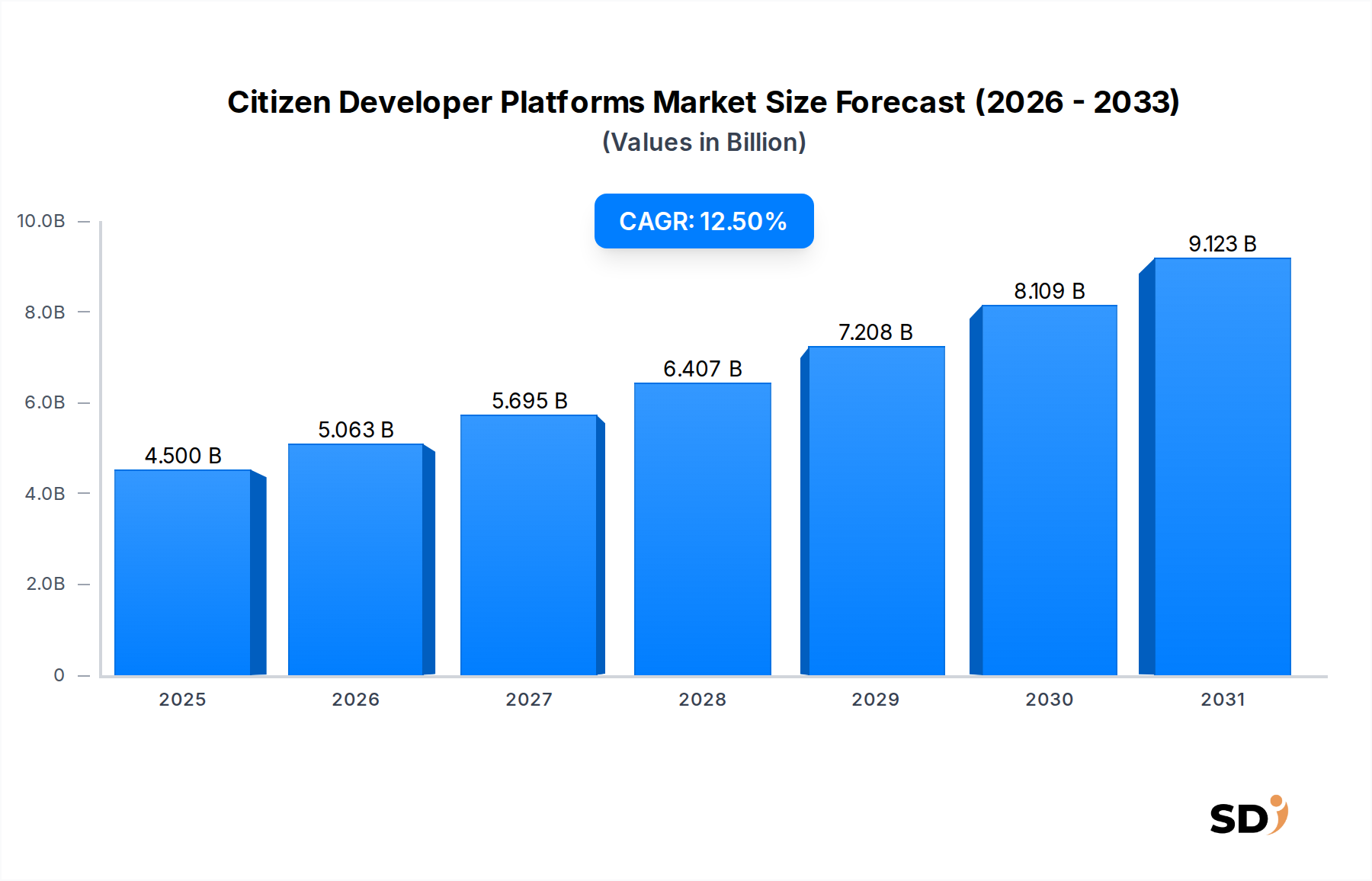

Der Markt für Citizen Developer Plattformen wird derzeit auf geschätzte 4,5 Milliarden US-Dollar im Jahr 2024 geschätzt und verzeichnet ein starkes Wachstum, das durch die steigende Nachfrage nach schneller Anwendungsentwicklung und digitalen Transformationsinitiativen in verschiedenen Sektoren angetrieben wird. Der Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % ab 2024 deutlich expandieren und bis 2032 einen Wert von über 11,66 Milliarden US-Dollar erreichen (ca. 10,76 Milliarden €). Dieses erhebliche Wachstum unterstreicht einen entscheidenden Wandel in den Paradigmen der Softwareentwicklung, der es nicht-technischen Geschäftsanwendern ermöglicht, kundenspezifische Anwendungen mit minimalem oder keinem Coding zu erstellen. Hauptwachstumstreiber sind der anhaltende globale Mangel an qualifizierten professionellen Entwicklern, die Notwendigkeit einer verbesserten Geschäftsagilität und die allgegenwärtige Förderung der Digitalisierung in öffentlichen und privaten Unternehmen. Das Aufkommen von Plattformen, die die Anwendungsentwicklung demokratisieren, ermöglicht es Organisationen, schneller zu innovieren, operative Arbeitsabläufe zu optimieren und dynamisch auf Marktanforderungen zu reagieren.

Citizen Developer Plattformen Marktgröße (in Billion)

10.0B

8.0B

6.0B

4.0B

2.0B

0

4.500 B

2025

5.063 B

2026

5.695 B

2027

6.407 B

2028

7.208 B

2029

8.109 B

2030

9.123 B

2031

Technologische Fortschritte, insbesondere die Integration von künstlicher Intelligenz und maschinellem Lernen, verbessern die Fähigkeiten und die Zugänglichkeit dieser Plattformen, wodurch sie für Citizen Developer intuitiver und leistungsfähiger werden. Die Segmente Low-code Development Platforms Market und No-code Development Platforms Market stehen an der Spitze dieser Expansion und bedienen ein breites Spektrum von Nutzern, von individuellen Abteilungsbedürfnissen bis hin zu komplexen unternehmensweiten Lösungen. Die strategische Einführung im Enterprise Software Market und die zunehmende Implementierung im Government IT Solutions Market sind wichtige unterstützende Faktoren. Darüber hinaus macht die inhärente Skalierbarkeit und Kosteneffizienz, die diese Plattformen bieten, oft als Teil des Software as a Service Market, sie zu einer attraktiven Investition für Organisationen, die ihre Reisen im Digital Transformation Market beschleunigen möchten. Während Herausforderungen wie Governance, Sicherheit und Integration mit Altsystemen bestehen bleiben, wird erwartet, dass kontinuierliche Plattformverbesserungen, die sich auf diese Bereiche konzentrieren, Risiken mindern und den Marktdynamik aufrechterhalten, wodurch das Citizen Developer-Paradigma als Eckpfeiler zukünftiger IT-Strategien gefestigt wird.

Dominantes Low-Code-Plattform-Segment im Markt für Citizen Developer Plattformen

Innerhalb des breiteren Marktes für Citizen Developer Plattformen ist das Low-Code-Plattform-Segment die dominierende Kraft und beansprucht einen erheblichen Anteil am Marktumsatz. Diese Dominanz beruht auf seiner einzigartigen Fähigkeit, die Lücke zwischen reiner No-Code-Einfachheit und traditionellem Custom Coding zu schließen und einen ausgewogenen Ansatz zu bieten, der ein breiteres Spektrum an Anwendungskomplexitäten und Benutzertypen bedient. Low-Code-Plattformen bieten eine visuelle Entwicklungsumgebung mit Drag-and-Drop-Oberflächen, vorgefertigten Komponenten und modellbasierter Logik, die den Entwicklungsprozess erheblich beschleunigen. Im Gegensatz zu No-Code-Lösungen ermöglichen sie jedoch auch die Einfügung von benutzerdefiniertem Code, die Integration in bestehende Systeme über den API Management Market und komplexere Geschäftslogik, wodurch sie sich für unternehmenskritische Unternehmensanwendungen eignen, die größere Flexibilität und Skalierbarkeit erfordern.

Der Reiz von Low-Code liegt in seiner doppelten Ermächtigung: Er ermöglicht Citizen Developern, schnell funktionale Anwendungen zu erstellen, während er professionellen Entwicklern ermöglicht, benutzerdefinierten Code beizusteuern und fortgeschrittene Konfigurationen zu verwalten, was eine kollaborative Entwicklungsumgebung fördert. Dieses Hybridmodell adressiert den wachsenden Bedarf an schneller Anwendungsbereitstellung, ohne die Tiefe und Spezifität zu opfern, die große Organisationen häufig benötigen. Unternehmen wie Salesforce (mit seiner Lightning Platform), OutSystems, Mendix (ein Siemens-Unternehmen) und Appian sind namhafte Akteure im Low-code Development Platforms Market und innovieren ständig, um robuste Funktionen für Workflow-Automatisierung, Datenmanagement und Unternehmensintegration bereitzustellen. Ihre Angebote umfassen in der Regel ein umfassendes Lifecycle-Management, strenge Sicherheitsprotokolle und Governance-Tools, die für Enterprise-Level-Implementierungen unerlässlich sind.

Der Anteil des Segments ist nicht nur dominant, sondern wächst auch weiter, angetrieben von Unternehmen, die die Time-to-Market für neue Anwendungen reduzieren, die betriebliche Effizienz verbessern und verschiedene Abteilungsteams stärken wollen. Da Organisationen ihre Anstrengungen im Digital Transformation Market vertiefen, werden Low-Code-Plattformen zu unverzichtbaren Werkzeugen für die Automatisierung von Business Process Management Software Market-Workflows, die Entwicklung von kundenorientierten Portalen und die Modernisierung von Altsystemen. Die Flexibilität, sich mit verschiedenen Datenquellen und bestehender IT-Infrastruktur zu verbinden, sowie die Fähigkeit, anspruchsvolle, skalierbare Anwendungen zu erstellen, sichern die fortgesetzte Führungsrolle des Low-Code-Plattform-Segments im Markt für Citizen Developer Plattformen und festigen seine Rolle als Eckpfeiler für agile und adaptive Softwareentwicklung.

Wichtige Markttreiber & Einschränkungen für die Expansion des Marktes für Citizen Developer Plattformen

Die Expansion des Marktes für Citizen Developer Plattformen wird von mehreren starken Treibern vorangetrieben, navigiert aber auch durch spezifische Einschränkungen. Ein primärer Treiber ist das beschleunigte Tempo der Digital Transformation Market-Initiativen branchenübergreifend. Organisationen stehen unter enormem Druck, Prozesse schnell zu digitalisieren, neue Dienste einzuführen und Kundenerlebnisse zu verbessern. Citizen Developer Plattformen bieten eine überzeugende Lösung, indem sie den Zeit- und Ressourcenaufwand für die Anwendungsentwicklung drastisch reduzieren und eine schnellere Reaktion auf Marktanforderungen ermöglichen. Diese Agilität ist besonders entscheidend im stark umkämpften Enterprise Software Market, wo die Geschwindigkeit der Innovation ein bedeutender Differenzierungsfaktor sein kann. Zweitens zwingt der anhaltende globale Mangel an qualifizierten professionellen Entwicklern Organisationen dazu, alternative Lösungen zu suchen. Citizen Developer Plattformen stärken Geschäftsbenutzer, die über unschätzbares Domänenwissen verfügen, aber keine Programmierkenntnisse haben, beim Erstellen von Anwendungen, wodurch die Entwicklung effektiv demokratisiert und der Druck auf IT-Abteilungen verringert wird. Diese direkte Beteiligung führt auch zu Anwendungen, die die Geschäftsanforderungen genauer widerspiegeln.

Ein weiterer wichtiger Treiber ist die Betonung von Geschäftsagilität und betrieblicher Effizienz. Indem sie Mitarbeitern aus den Geschäftsbereichen ermöglichen, Werkzeuge zu erstellen, die spezifische Probleme lösen, fördern diese Plattformen Innovation von Grund auf, optimieren Arbeitsabläufe und verbessern die Produktivität. Darüber hinaus stellt die Kosteneffizienz der Citizen-Entwicklung, einschließlich der geringeren Abhängigkeit von externen Beratern und einer schnelleren Projektabwicklung, einen erheblichen Vorteil dar. Die inhärente Skalierbarkeit von Cloud Computing Market-basierten Citizen Developer Plattformen unterstützt auch schnelles Wachstum und Bereitstellung für verschiedene Benutzergruppen.

Der Markt steht jedoch erheblichen Einschränkungen gegenüber. Sicherheits- und Governance-Bedenken sind von größter Bedeutung. Von Citizen Developern erstellte Anwendungen können, wenn sie nicht ordnungsgemäß verwaltet werden, Schwachstellen, Datensilos oder Compliance-Risiken einführen, insbesondere in sensiblen Sektoren wie dem Government IT Solutions Market. Organisationen müssen robuste Aufsichts- und Sicherheitsprotokolle implementieren. Zweitens stellt die Integrationskomplexität mit bestehenden Altsystemen, einschließlich Business Process Management Software Market-Lösungen, eine Herausforderung dar. Obwohl sich die Plattformen verbessern, bleibt eine nahtlose Konnektivität eine kritische Hürde für die breite Akzeptanz in Unternehmen. Drittens kann das Potenzial für "Schatten-IT", bei der Abteilungsanwendungen ohne zentrale IT-Aufsicht entwickelt werden, zu Inkonsistenzen, Datenredundanz und Wartungsproblemen führen. Letztendlich kann die Skalierbarkeit von Citizen-entwickelten Anwendungen für äußerst komplexe, transaktionsintensive oder stark angepasste Szenarien begrenzt sein, was oft die Intervention professioneller Entwickler oder einen Übergang zu traditionelleren Entwicklungsansätzen erfordert.

Wettbewerbsumfeld des Marktes für Citizen Developer Plattformen

Der Markt für Citizen Developer Plattformen ist durch eine dynamische Wettbewerbslandschaft gekennzeichnet, die eine Mischung aus etablierten Unternehmenssoftwareanbietern und spezialisierten Low-Code/No-Code-Anbietern aufweist. Diese Unternehmen innovieren kontinuierlich, um die Plattformfunktionen zu verbessern, KI zu integrieren und die Benutzerfreundlichkeit zu erhöhen.

Salesforce: Ein dominierender Akteur, der für sein umfassendes Cloud-basiertes CRM-Ökosystem bekannt ist. Die Lightning Platform von Salesforce bietet robuste Low-Code-Funktionen, die es Kunden und Partnern ermöglichen, Anwendungen schnell innerhalb der Salesforce-Umgebung zu erstellen und bereitzustellen.

Pegasystems: Spezialisiert auf intelligente Automatisierung, CRM und Business Process Management Software Market-Lösungen und bietet leistungsstarke Low-Code-Plattformen für komplexes Fallmanagement und Workflow-Orchestrierung.

ServiceNow: Konzentriert sich auf digitale Workflows und Enterprise Service Management, wobei seine Low-Code-Plattform Benutzer befähigt, kundenspezifische Anwendungen zu erstellen und Dienste im gesamten Unternehmen zu automatisieren.

Oracle: Bietet Oracle APEX, eine Low-Code-Entwicklungsplattform, die es Benutzern ermöglicht, skalierbare, sichere Unternehmensanwendungen mit erstklassigen Funktionen zu erstellen, die überall bereitgestellt werden können.

Microsoft: Seine Power Platform (Power Apps, Power Automate, Power BI) bietet eine umfassende Suite von Low-Code- und No-Code-Tools, die tief in Microsoft 365, Azure und Dynamics 365 integriert sind und sich an eine breite Palette von Geschäftsanwendern richten.

Google: Mit AppSheet bietet Google eine No-Code-Entwicklungsplattform, mit der Benutzer mobile und Webanwendungen aus Datenquellen wie Google Sheets, Excel und Datenbanken erstellen können.

Appian: Bekannt für seine einheitliche Low-Code-Plattform, die Prozessautomatisierung, Daten-Fabric und Low-Code-Entwicklung kombiniert und Unternehmen dabei hilft, Anwendungen bis zu 20-mal schneller zu erstellen.

Caspio: Bietet eine All-in-One-Low-Code-Plattform zum Erstellen von Datenbankanwendungen, ideal für die Erstellung benutzerdefinierter Webformulare, Berichte und Datenmanagementlösungen.

OutSystems: Ein führender Anbieter von Enterprise-Low-Code-Entwicklung, der eine leistungsstarke Plattform für die Erstellung, Bereitstellung und Verwaltung kritischer Anwendungen in großem Maßstab mit hoher Leistung und Sicherheit anbietet.

Quickbase: Bietet eine Low-Code-Anwendungsentwicklungsplattform, die für Geschäftsanwender entwickelt wurde, um kundenspezifische Anwendungen zur Verwaltung von Projekten, Kunden und Arbeitsabläufen zu erstellen.

LANSA: Bietet eine vielseitige Low-Code-Plattform für die Entwicklung, Modernisierung und Integration von Geschäftsanwendungen über verschiedene Plattformen hinweg, einschließlich Web, Mobil und Desktop.

Creatio: Spezialisiert auf No-Code-Business Process Management Software Market- und CRM-Lösungen, die es Unternehmen ermöglichen, Arbeitsabläufe zu automatisieren und Vertriebs-, Marketing- und Servicevorgänge zu beschleunigen.

Kintone: Eine No-Code-Plattform, die es Teams ermöglicht, benutzerdefinierte Datenbankanwendungen, Arbeitsabläufe und Kollaborationstools ohne Programmierung zu erstellen.

Michaels, Ross & Cole, Ltd (mrc): Bekannt für m-Power, eine Low-Code-Entwicklungsplattform, die kundenspezifische Webanwendungen generiert, einschließlich Berichten, Dashboards und Portalen.

TrackVia: Eine Low-Code-Workflow-Plattform, die Unternehmen dabei hilft, Abläufe zu optimieren, Daten zu verfolgen und manuelle Prozesse zu automatisieren.

Mendix: Ein Siemens-Unternehmen, Mendix bietet eine führende Low-Code-Plattform für die Entwicklung von Unternehmensanwendungen mit Fokus auf Cloud-Native-Bereitstellungen und Skalierbarkeit.

AgilePoint: Bietet eine Low-Code-Anwendungsentwicklungsplattform mit starkem Fokus auf Business Process Management Software Market und Automatisierung, die komplexe Unternehmensworkflows unterstützt.

AuraQuantic (ehemals AuraPortal): Bietet eine intelligente Business-Process-Management- und Low-Code-Plattform für die digitale Transformation.

Zoho: Über Zoho Creator bietet es eine Low-Code-Plattform zum Erstellen kundenspezifischer Anwendungen, die Daten verwalten, Prozesse automatisieren und Berichte erstellen.

Snappii: Eine mobile App-Entwicklungsplattform, die fertige Geschäfts-Apps und die Möglichkeit bietet, diese ohne Programmierung anzupassen.

Newgen: Spezialisiert auf eine einheitliche digitale Transformationsplattform, die Low-Code-Entwicklung, Content Services und Prozessautomatisierung umfasst.

Knack: Eine einfache No-Code-Plattform zum Erstellen von Online-Datenbanken und Webanwendungen.

Airtable: Eine flexible Plattform, die Tabellenkalkulations-, Datenbank- und Workflow-Automatisierungsfunktionen kombiniert und es Benutzern ermöglicht, kundenspezifische Anwendungen zu erstellen.

Bubble: Eine leistungsstarke No-Code-Plattform zum Erstellen komplexer Webanwendungen, einschließlich Marktplätzen und sozialen Netzwerken, ohne eine einzige Zeile Code zu schreiben.

Retool: Eine Low-Code-Plattform zum schnellen Erstellen interner Tools und Anwendungen, die sich mit praktisch jeder Datenbank oder API verbinden.

ProntoForms: Bietet eine Low-Code-Plattform zur Erstellung mobiler Formulare und Apps, hauptsächlich für den Kundendienst und die Datenerfassung.

Aktuelle Entwicklungen & Meilensteine im Markt für Citizen Developer Plattformen

März 2026: Ein führender Anbieter von Citizen Developer Plattformen kündigte verbesserte KI-Integrationsfähigkeiten an, die es Citizen Developern ermöglichen, prädiktive Analysen und natürliche Sprachverarbeitung einfacher in ihre Anwendungen zu integrieren. Diese Entwicklung zielt darauf ab, fortgeschrittene Funktionalitäten weiter zu demokratisieren und den Digital Transformation Market durch die Ermöglichung intelligenterer Anwendungen zu beschleunigen.

Januar 2026: Eine wichtige Partnerschaft wurde zwischen einem führenden Anbieter von Citizen Developer Plattformen und einem führenden Anbieter von Cloud Computing Market-Infrastrukturen geschlossen. Die Zusammenarbeit soll eine nahtlose Bereitstellung, erhöhte Sicherheit und verbesserte Skalierbarkeit für Anwendungen bieten, die auf der Citizen Developer Plattform erstellt wurden, was insbesondere Unternehmenskunden mit strengen Anforderungen zugutekommt.

November 2025: Eine auf Low-code Development Platforms Market-Lösungen spezialisierte Plattform startete ein neues Compliance-Toolkit, das speziell dazu dient, Kunden des Government IT Solutions Market dabei zu unterstützen, strenge Anforderungen an Datensicherheit, Datenschutz und Barrierefreiheit zu erfüllen. Diese Initiative adressiert direkt kritische Governance-Bedenken und wird voraussichtlich die Akzeptanz im öffentlichen Sektor steigern.

September 2025: Eine Übernahme eines Nischen-API Management Market-Startups durch einen größeren Low-Code-Anbieter erweiterte dessen Integrationsfähigkeiten. Dieser Schritt vereinfachte die Konnektivität von Citizen-entwickelten Anwendungen mit komplexen Unternehmenssystemen und Drittanbieterdiensten erheblich und reduzierte die Reibung für Unternehmen, die ihre IT-Infrastruktur modernisieren.

Juli 2025: Mehrere Anbieter von No-code Development Platforms Market stellten neue Vorlagen und Konnektoren für bestimmte Branchen wie das Gesundheitswesen und die Fertigung vor. Diese strategische Expansion zielte darauf ab, die Akzeptanz durch das Angebot von Out-of-the-Box-Lösungen zu beschleunigen, die branchenspezifische Geschäftsprozesse und regulatorische Bedürfnisse erfüllen.

Regionale Marktaufschlüsselung für den Markt für Citizen Developer Plattformen

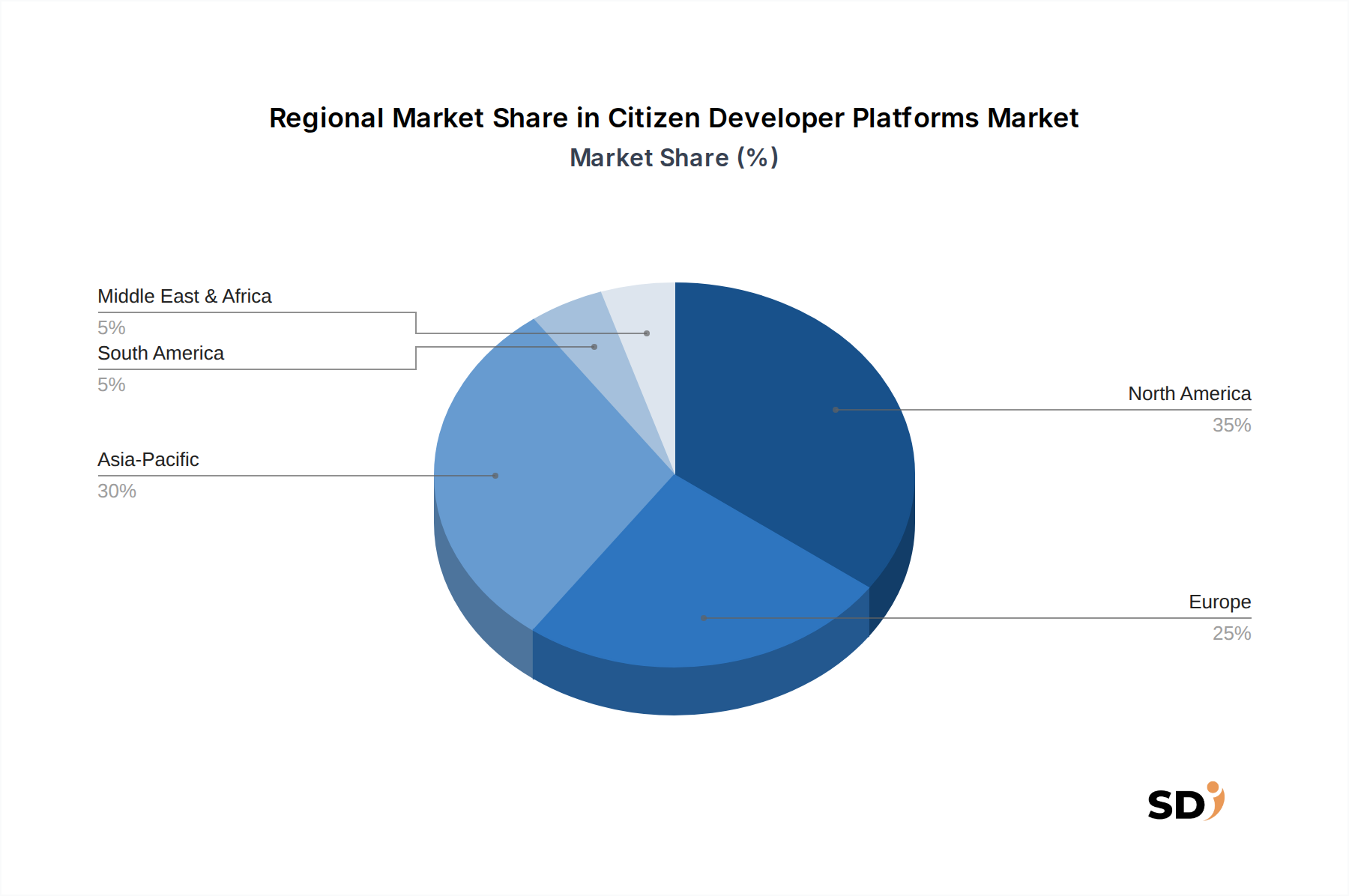

Der globale Markt für Citizen Developer Plattformen zeigt unterschiedliche Wachstumskurven und Akzeptanzraten in verschiedenen Regionen, beeinflusst durch technologische Reife, digitale Transformationsagenden und regulatorische Umgebungen. Nordamerika hält derzeit den größten Umsatzanteil am Markt, hauptsächlich aufgrund der frühen und weit verbreiteten Einführung digitaler Technologien, einer robusten IT-Infrastruktur und einer bedeutenden Präsenz wichtiger Marktteilnehmer. Der Enterprise Software Market der Region ist sehr reif, wobei Unternehmen ständig nach innovativen Lösungen suchen, um die Produktivität und den Wettbewerbsvorteil zu verbessern. Während sein Wachstum beträchtlich ist, ist er im Vergleich zu aufstrebenden Regionen relativ reifer und wird durch die laufende Modernisierung und die Notwendigkeit, Entwicklermangel zu beheben, angetrieben.

Europa repräsentiert den zweitgrößten Markt, der durch starke regulatorische Rahmenbedingungen und einen kontinuierlichen Vorstoß zur digitalen Transformation in verschiedenen Branchen gekennzeichnet ist. Länder innerhalb der EU investieren zunehmend, angetrieben durch Initiativen zur Schaffung eines einheitlichen digitalen Marktes, in Low-code Development Platforms Market und No-code Development Platforms Market, um öffentliche Dienstleistungen zu rationalisieren und die wirtschaftliche Wettbewerbsfähigkeit zu steigern. Die Nachfrage wird auch durch strenge Datenschutzbestimmungen wie die DSGVO angeheizt, die agile Entwicklung konformer Anwendungen erfordern.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für Citizen Developer Plattformen sein. Diese rasante Expansion wird durch beschleunigte Digital Transformation Market-Bemühungen in Schwellenländern wie Indien und China, zunehmende staatliche Investitionen in digitale Infrastruktur und einen aufstrebenden KMU-Sektor, der bestrebt ist, kostengünstige Anwendungsentwicklung zu nutzen, vorangetrieben. Die große Bevölkerung und die vielfältige Geschäftslandschaft der Region schaffen immense Möglichkeiten für die Citizen-Entwicklung, insbesondere im Software as a Service Market-Modell, um Lösungen für spezifische lokale Bedürfnisse anzupassen. Länder wie Japan und Südkorea tragen ebenfalls mit ihrer fortschrittlichen Technologieakzeptanz erheblich bei.

Andere Regionen, darunter der Nahe Osten & Afrika und Südamerika, sind noch nicht weit entwickelt, zeigen aber ein erhebliches Wachstumspotenzial. Die Akzeptanz in diesen Regionen wird durch den zunehmenden Zugang zu Cloud Computing Market-Diensten, einen wachsenden Bedarf an lokalisierten Anwendungen und staatliche Initiativen zur Modernisierung öffentlicher Dienste und zur Förderung der wirtschaftlichen Diversifizierung durch Technologie angetrieben. Obwohl ihr absoluter Marktwert derzeit geringer ist, spiegelt die hohe CAGR eine schnelle Aufholphase wider, da diese Regionen digitale Plattformen nutzen, um traditionelle Entwicklungsbarrieren zu überwinden.

Regulierungs- & Politiklandschaft, die den Markt für Citizen Developer Plattformen prägt

Die regulatorische und politische Landschaft beeinflusst maßgeblich die Entwicklung und die operativen Parameter des Marktes für Citizen Developer Plattformen, insbesondere in Bezug auf Daten-Governance, Sicherheit und Compliance. Da von Citizen Developern erstellte Anwendungen oft sensible Unternehmens- oder persönliche Daten verarbeiten, ist die Einhaltung regionaler und internationaler Datenschutzvorschriften von größter Bedeutung. Rahmenwerke wie die Datenschutz-Grundverordnung (DSGVO) in Europa, der California Consumer Privacy Act (CCPA) in den Vereinigten Staaten und ähnliche Datenschutzgesetze weltweit schreiben strenge Anforderungen für Datenerfassung, -verarbeitung, -speicherung und Benutzereinwilligung vor. Citizen Developer Plattformen müssen Funktionen integrieren, die die Compliance sicherstellen, wie z. B. robuste Zugriffskontrollen, Datenverschlüsselung, Audit-Protokolle und Datenresidenzoptionen, um rechtliche und reputationsbezogene Risiken für Organisationen, die diese Tools nutzen, zu mindern. Diese Notwendigkeit treibt auch die Nachfrage nach konformen Lösungen im Enterprise Software Market an.

Über den allgemeinen Datenschutz hinaus spielen branchenspezifische Vorschriften ebenfalls eine entscheidende Rolle. Beispielsweise müssen Plattformen, die im Gesundheitswesen eingesetzt werden, Vorschriften wie HIPAA in den USA einhalten, die spezifische Sicherheitsmaßnahmen für geschützte Gesundheitsinformationen (PHI) erfordern. Ebenso benötigen Finanzdienstleistungsunternehmen die Einhaltung von PCI DSS für die Zahlungsabwicklung und verschiedene andere Finanzvorschriften, was die Art und Weise beeinflusst, wie Citizen Developer Anwendungen erstellen können, die Finanztransaktionen verarbeiten. Der Government IT Solutions Market ist ein weiterer stark regulierter Sektor, der Plattformen benötigt, die strenge Cybersicherheitsstandards, Beschaffungsrichtlinien erfüllen und oft On-Premise- oder spezifische souveräne Cloud-Bereitstellungen erfordern.

Jüngste politische Trends deuten auf eine verstärkte Fokussierung auf digitale Souveränität und Cybersicherheitstoleranz hin, was zu einer stärkeren Prüfung von Softwarelieferketten und Praktiken der Datenverarbeitung führt. Regierungen erlassen Richtlinien zum Schutz kritischer nationaler Infrastrukturen und zur Förderung vertrauenswürdiger Technologien. Für den Citizen Developer Platforms Market bedeutet dies die Notwendigkeit von Transparenz bei der Datenverwaltung durch Plattformen, robusten Sicherheitszertifizierungen und klaren Richtlinien für das Application Lifecycle Management und die Aufsicht. Die Herausforderung für Plattformen besteht darin, leistungsstarke, einfach zu bedienende Tools bereitzustellen und gleichzeitig die notwendigen Schutzmechanismen und Governance-Fähigkeiten zu integrieren, um sicherzustellen, dass von Citizen Developern erstellte Anwendungen nicht unbeabsichtigt Compliance-Schwachstellen oder "Schatten-IT"-Risiken schaffen, was ein sensibles Gleichgewicht zwischen Agilität und Kontrolle erfordert.

Lieferketten- & Rohstoffdynamik für den Markt für Citizen Developer Plattformen

Im Gegensatz zur traditionellen Fertigung ist der Markt für Citizen Developer Plattformen nicht auf physische Rohstoffe angewiesen. Stattdessen besteht seine "Lieferkette" im Wesentlichen aus digitalen Komponenten, die aus grundlegenden Technologien, Dienstleistern und intellektuellen Vermögenswerten bestehen. Die wichtigsten vorgelagerten Abhängigkeiten sind die zugrunde liegenden Cloud Computing Market-Infrastrukturanbieter (z. B. AWS, Microsoft Azure, Google Cloud Platform), die die skalierbare Rechenleistung, Speicher- und Netzwerkdienste anbieten, die für das Hosting dieser Plattformen und der darauf erstellten Anwendungen unerlässlich sind. Jede Störung oder Änderung des Dienstes dieser großen Cloud-Anbieter kann erhebliche Auswirkungen auf die Verfügbarkeit, Leistung und Kosten der Plattform haben.

Eine weitere kritische Komponente ist das Software as a Service Market-Ökosystem selbst, einschließlich Drittanbieter-API Management Market-Dienste, Open-Source-Bibliotheken und spezialisierter Software Development Kits (SDKs) oder Connectoren. Diese Komponenten erleichtern die Integration mit bestehenden Business Process Management Software Market-Systemen, Datenquellen und externen Diensten und erweitern die Funktionalität von Citizen-entwickelten Anwendungen. Die Abhängigkeit von diesen Drittanbieterintegrationen birgt Beschaffungsrisiken, wie z. B. mögliche Vendor-Lock-in, Änderungen an API-Zugriffsrichtlinien oder Sicherheitslücken in gemeinsam genutzten Komponenten, die Plattformanbieter durch robuste Überprüfungs- und Überwachungsprozesse aktiv verwalten müssen.

Die Preisvolatilität in dieser digitalen Lieferkette ist hauptsächlich mit den Kosten für Cloud-Infrastruktur verbunden, die je nach Nachfrage, technologischen Fortschritten und regionalen Preisstrategien schwanken können. Darüber hinaus können Lizenzkosten für proprietäre Drittanbieter-Tools, Datenbanken oder spezialisierte KI/ML-Dienste, die in Citizen Developer Plattformen integriert sind, die gesamten Betriebskosten beeinflussen. Der Talentpool professioneller Entwickler, die oft die Kernplattform erstellen und warten oder die Governance für von Citizen Developern erstellte Anwendungen bereitstellen, stellt ebenfalls einen kritischen "Input" dar, wobei die steigende Nachfrage nach qualifizierten IT-Fachkräften die Kosten beeinflusst.

Historisch gesehen manifestierten sich Störungen als Serviceausfälle großer Cloud-Anbieter, die zu vorübergehender Plattformverfügbarkeit führten, oder als Sicherheitsverletzungen in weit verbreiteten Open-Source-Bibliotheken, die eine schnelle Patche im gesamten Ökosystem erforderten. Geopolitische Faktoren oder Änderungen der Datensouveränitätsgesetze können auch die Fähigkeit von Plattformen, bestimmte Regionen zu bedienen, beeinträchtigen oder kostspielige Infrastrukturanpassungen erforderlich machen. Daher müssen Plattformanbieter diversifizierte Cloud-Strategien, strenge Sicherheitsaudits ihrer digitalen Abhängigkeiten und klare Kommunikationskanäle mit ihren vorgelagerten Technologiepartnern aufrechterhalten, um Stabilität und Kontinuität für den Markt für Citizen Developer Plattformen zu gewährleisten.

Segmentierung von Citizen Developer Plattformen

1. Anwendung

1.1. Unternehmen

1.2. Regierung

1.3. Einzelperson

2. Typen

2.1. Low-Code Plattform

2.2. No-code Plattform

Segmentierung von Citizen Developer Plattformen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Skandinavien

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Citizen Developer Plattformen, als Teil des größeren europäischen Marktes, profitiert von einer starken wirtschaftlichen Basis und einem ausgeprägten Fokus auf Digitalisierung und Industrie 4.0. Die Marktgröße in Deutschland wird durch die hohe Dichte an mittelständischen Unternehmen (KMU) sowie großen Konzernen geprägt, die alle nach effizienten Wegen suchen, ihre IT-Landschaften zu modernisieren und die Agilität zu erhöhen. Aktuelle Schätzungen zum deutschen Marktvolumen sind nicht direkt im Bericht quantifiziert, aber die allgemeine positive Wachstumsdynamik des europäischen Marktes, die auf einer CAGR von über 12 % basiert, lässt auf ein signifikantes Wachstumspotenzial auch in Deutschland schließen. Die deutsche Wirtschaft ist traditionell stark in den Bereichen Automobil, Maschinenbau und Chemie, alles Sektoren, die eine hohe Nachfrage nach spezialisierten und schnell entwickelbaren Softwarelösungen haben, was Citizen Developer Plattformen zu einem attraktiven Werkzeug macht. Neben globalen Anbietern wie Microsoft (mit seiner Power Platform, die in Deutschland weit verbreitet ist), Salesforce und SAP (mit einer starken Präsenz im deutschen Enterprise-Software-Markt) gibt es auch spezialisierte Anbieter wie Mendix (ein Siemens-Unternehmen), die auf den deutschen Markt zugeschnitten sind und hier einen direkten Bezug zum heimischen Technologie-Ökosystem haben. Mendix, als Teil eines deutschen Konzerns, kann von dieser lokalen Verankerung profitieren. Die regulatorischen Rahmenbedingungen in Deutschland und der EU sind streng. Insbesondere die Datenschutz-Grundverordnung (DSGVO) spielt eine zentrale Rolle und erfordert von den Plattformen und den damit erstellten Anwendungen die Einhaltung höchster Standards bezüglich Datensicherheit und Transparenz. Darüber hinaus unterliegen viele Branchen, wie z.B. das Gesundheitswesen oder die Finanzbranche, weiteren branchenspezifischen Vorschriften, die bei der Anwendungsentwicklung berücksichtigt werden müssen. TÜV-Zertifizierungen für IT-Sicherheit sind in Deutschland ebenfalls von großer Bedeutung und können die Akzeptanz bestimmter Plattformen beeinflussen. Die Vertriebskanäle in Deutschland sind diversifiziert und reichen von direkten Verkäufen durch Softwareanbieter über spezialisierte IT-Dienstleister und Systemintegratoren bis hin zu indirekten Kanälen über große Technologiepartner. Verbraucher- und Geschäftskundenverhalten in Deutschland zeichnet sich durch eine hohe Wertschätzung für Qualität, Sicherheit und Zuverlässigkeit aus. Es besteht eine Tendenz, Lösungen sorgfältig zu evaluieren, bevor sie implementiert werden, wobei die langfristige Wartbarkeit und die Integrationsfähigkeit in bestehende Systeme im Vordergrund stehen. Der Wunsch nach Kontrolle über Daten und Prozesse sowie eine gesunde Skepsis gegenüber neuen Technologien, die nicht vollständig verstanden werden, prägen ebenfalls das Einkaufsverhalten.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Unternehmen

5.1.2. Regierung

5.1.3. Individuell

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Low-Code Plattform

5.2.2. No-Code Plattform

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Unternehmen

6.1.2. Regierung

6.1.3. Individuell

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Low-Code Plattform

6.2.2. No-Code Plattform

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Unternehmen

7.1.2. Regierung

7.1.3. Individuell

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Low-Code Plattform

7.2.2. No-Code Plattform

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Unternehmen

8.1.2. Regierung

8.1.3. Individuell

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Low-Code Plattform

8.2.2. No-Code Plattform

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Unternehmen

9.1.2. Regierung

9.1.3. Individuell

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Low-Code Plattform

9.2.2. No-Code Plattform

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Unternehmen

10.1.2. Regierung

10.1.3. Individuell

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Low-Code Plattform

10.2.2. No-Code Plattform

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Salesforce

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Pegasystems

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. ServiceNow

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Oracle

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Microsoft

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Google

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Appian

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Caspio

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. OutSystems

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Quickbase

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. LANSA

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Creatio

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Kintone

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Michaels

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Ross & Cole

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Ltd (mrc)

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. TrackVia

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. Mendix

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.1.19. AgilePoint

11.1.19.1. Unternehmensübersicht

11.1.19.2. Produkte

11.1.19.3. Finanzdaten des Unternehmens

11.1.19.4. SWOT-Analyse

11.1.20. AuraQuantic (ehemals AuraPortal)

11.1.20.1. Unternehmensübersicht

11.1.20.2. Produkte

11.1.20.3. Finanzdaten des Unternehmens

11.1.20.4. SWOT-Analyse

11.1.21. Zoho

11.1.21.1. Unternehmensübersicht

11.1.21.2. Produkte

11.1.21.3. Finanzdaten des Unternehmens

11.1.21.4. SWOT-Analyse

11.1.22. Snappii

11.1.22.1. Unternehmensübersicht

11.1.22.2. Produkte

11.1.22.3. Finanzdaten des Unternehmens

11.1.22.4. SWOT-Analyse

11.1.23. Newgen

11.1.23.1. Unternehmensübersicht

11.1.23.2. Produkte

11.1.23.3. Finanzdaten des Unternehmens

11.1.23.4. SWOT-Analyse

11.1.24. Knack

11.1.24.1. Unternehmensübersicht

11.1.24.2. Produkte

11.1.24.3. Finanzdaten des Unternehmens

11.1.24.4. SWOT-Analyse

11.1.25. Airtable

11.1.25.1. Unternehmensübersicht

11.1.25.2. Produkte

11.1.25.3. Finanzdaten des Unternehmens

11.1.25.4. SWOT-Analyse

11.1.26. Bubble

11.1.26.1. Unternehmensübersicht

11.1.26.2. Produkte

11.1.26.3. Finanzdaten des Unternehmens

11.1.26.4. SWOT-Analyse

11.1.27. Retool

11.1.27.1. Unternehmensübersicht

11.1.27.2. Produkte

11.1.27.3. Finanzdaten des Unternehmens

11.1.27.4. SWOT-Analyse

11.1.28. ProntoForms

11.1.28.1. Unternehmensübersicht

11.1.28.2. Produkte

11.1.28.3. Finanzdaten des Unternehmens

11.1.28.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist der Eckpfeiler unserer Marktintelligenz und macht etwa 75 % der gesamten Forschungsanstrengungen aus. Diese umfangreiche Phase umfasst tiefgehende, semi-strukturierte Interviews und Diskussionen mit einer breiten Palette von Branchenexperten, Meinungsführern und Stakeholdern entlang der Wertschöpfungskette von Citizen-Developer-Plattformen. Ziel ist es, qualitative und quantitative Daten aus erster Hand zu sammeln, Erkenntnisse aus Sekundärquellen zu validieren und aufkommende Trends und Marktdifferenzierungen zu identifizieren.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Anbieter von Citizen-Developer-Plattformen (z. B. OutSystems, Mendix, Microsoft Power Apps)

Systemintegratoren und Implementierungspartner

Enterprise-IT-Abteilungen / CIO-Büros (in übernehmenden Unternehmen)

IT-Beratungsunternehmen, die sich auf digitale Transformation und Low-Code/No-Code-Strategien spezialisieren

Befragte wichtige Stakeholder und Jobtitel:

Chief Digital Officer (CDO) / Chief Information Officer (CIO)

Leiter der Anwendungsentwicklung / Vizepräsident für Software-Engineering

Direktor für Geschäftsprozessautomatisierung / Leiter des Low-Code/No-Code-Programms

Lösungsarchitekt / Unternehmensarchitekt

Interviews werden per Telefon, Videokonferenz und, wo möglich, persönlich in verschiedenen geografischen Regionen durchgeführt, um regionale Besonderheiten und globale Marktdynamiken zu erfassen. Dieses direkte Engagement liefert beispiellose Einblicke in Marktgrößen, Wettbewerbslandschaften, technologische Fortschritte, Endnutzer-Adoptionsmuster und regulatorische Auswirkungen.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Chief Digital Officer (CDO) / Chief Information Officer (CIO)

30%

Leiter der Anwendungsentwicklung / Vizepräsident für Software-Engineering

30%

Direktor für Geschäftsprozessautomatisierung / Leiter des Low-Code/No-Code-Programms

25%

Lösungsarchitekt / Unternehmensarchitekt

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Anbieter von Citizen-Developer-Plattformen

35%

Systemintegratoren und Implementierungspartner

25%

Enterprise-IT-Abteilungen / CIO-Büros

20%

Branchenspezifische Softwareanbieter

10%

IT-Beratungsunternehmen

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer robusten Primärforschung macht die Sekundärforschung etwa 25 % unserer Methodik aus. Diese Phase umfasst eine strenge und systematische Datenerfassung aus glaubwürdigen und vielfältigen Quellen, um ein grundlegendes Verständnis des Marktes aufzubauen, erste Trends zu identifizieren und die Richtung der Primärforschung zu beeinflussen. Unser Ansatz vermeidet ausdrücklich Daten von anderen Marktforschungs-Websites, um Originalität zu gewährleisten und Verzerrungen zu minimieren.

Zu den verwendeten Quellen gehören unter anderem:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Finanzierungsrunden und strategische Bewegungen von Marktteilnehmern.

Regierungsveröffentlichungen und Berichte: Daten von offiziellen Regierungsstellen und statistischen Ämtern (z. B. U.S. Department of Commerce, Eurostat).

Organisationale und akademische Forschung: Renommierte .org-Websites, begutachtete Fachzeitschriften und universitäre Forschungsarbeiten mit Schwerpunkt auf Softwareentwicklung, digitaler Transformation und Geschäftsprozessautomatisierung.

Branchenverbände und Industriegremien: Veröffentlichungen und Berichte von weltweit anerkannten Branchenverbänden liefern wertvolle Einblicke in Industriestandards, Akzeptanzraten und Lobbyarbeit. Beispiele hierfür sind:

Dieser Benchmarking-Prozess hilft bei der Validierung von Primärdaten, dem Verständnis der Marktsättigung und der Identifizierung potenzieller White Spaces im Ökosystem der Citizen-Developer-Plattformen.

Nachfragemodellierung & Marktschätzung

Unser Ansatz zur Marktgröße und Prognose nutzt eine ausgeklügelte Kombination aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Datendreiecksvergleiche zur Gewährleistung von Robustheit und Genauigkeit verbessert wird.

Bottom-Up-Ansatz: Diese Methode beginnt mit der Analyse spezifischer Marktsegmente auf granularer Ebene. Für den Markt für Citizen-Developer-Plattformen bedeutet dies:

Schätzung der Anzahl der aktiven Plattformlizenzen/Benutzer in Unternehmens-, Regierungs- und Einzelanwendungen.

Bewertung des durchschnittlichen jährlichen Vertragswerts (ACV) pro Plattformbereitstellung oder Benutzer-Tier, segmentiert nach Unternehmensgröße und Anwendungskomplexität.

Quantifizierung der Anzahl neuer Geschäftsanwendungen, die jährlich mit Low-Code/No-Code-Plattformen entwickelt werden.

Analyse der gesamten IT-Ausgabenallokation für Anwendungsentwicklung und Initiativen zur Geschäftsprozessautomatisierung.

Diese granularen Schätzungen werden dann aggregiert, um segment- und marktspezifische Gesamtgrößen zu ermitteln.

Top-Down-Ansatz: Gleichzeitig beginnen wir unsere Analyse aus einer breiteren Marktperspektive und schätzen die Gesamtmarktgröße auf der Grundlage makroökonomischer Faktoren, Branchentrends und des gesamten adressierbaren Marktes (TAM) für Softwareentwicklungstools und Ausgaben für digitale Transformation. Diese Top-Down-Zahl wird dann disaggregiert, um Marktgrößen für verschiedene Anwendungen, Typen und geografische Regionen zu schätzen.

Daten-Triangulation: Die aus der Primär- und Sekundärforschung abgeleiteten Erkenntnisse sowie die Top-Down- und Bottom-Up-Marktschätzmodelle werden rigoros quergeprüft und abgeglichen. Dieser mehrstufige Triangulationsprozess mildert potenzielle Verzerrungen, identifiziert Unstimmigkeiten und stärkt die Gültigkeit unserer Marktschätzungen und -prognosen.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und analytische Strenge gewährleistet ein geschätztes Datengenauigkeitsniveau von 85-90 % für alle quantitativen Zahlen in diesem Bericht. Dieser hohe Standard wird durch einen mehrstufigen Validierungsprozess aufrechterhalten:

Experten-Panel-Überprüfung: Erkenntnisse und erste Ergebnisse werden einem unabhängigen Gremium von Branchenexperten zur kritischen Überprüfung und Rückmeldung vorgelegt.

Statistische Analyse: Fortgeschrittene statistische Modelle werden angewendet, um Ausreißer, Korrelationen und Trends zu identifizieren und die Robustheit unserer quantitativen Prognosen sicherzustellen.

Interne Peer-Review: Alle Daten, Analysen und Schlussfolgerungen werden von leitenden Analysten in unserem Unternehmen gründlich überprüft, um die Einhaltung unserer strengen Qualitätsmaßstäbe zu gewährleisten.

Kontinuierliche Aktualisierungen: Um maximale Relevanz und Aktualität zu gewährleisten, wird jeder Bericht kontinuierlich mit den neuesten Marktentwicklungen, technologischen Fortschritten und regulatorischen Änderungen bis zum Kaufdatum aktualisiert. Dieser dynamische Ansatz garantiert, dass unsere Kunden die aktuellste und handlungsorientierteste Marktintelligenz erhalten.

Häufig gestellte Fragen

1. Was sind die Haupteintrittsbarrieren im Markt für Citizen Developer Plattformen?

Wichtige Eintrittsbarrieren sind die Notwendigkeit robuster Sicherheits- und Compliance-Funktionen, nahtlose Integration in bestehende IT-Infrastrukturen und die Komplexität der Verwaltung von Anwendungs-Governance im großen Maßstab. Etablierte Anbieter wie Microsoft und Salesforce nutzen umfangreiche Unternehmens-Ökosysteme und vertrauenswürdige Markenbekanntheit als Wettbewerbsvorteile.

2. Wie hat die Pandemie die Wachstumskurve des Marktes für Citizen Developer Plattformen beeinflusst?

Die Pandemie hat Initiativen zur digitalen Transformation erheblich beschleunigt und die Nachfrage nach Tools zur schnellen Anwendungsentwicklung angekurbelt. Dies führte zu einem strukturellen Wandel, bei dem Organisationen zunehmend nicht-technische Benutzer befähigen, was zur prognostizierten CAGR von 12,5 % ab 2024 beiträgt.

3. Welche Segmente und Plattformtypen sind für Citizen Developer Plattformen entscheidend?

Der Markt ist nach Anwendung in Unternehmens-, Regierungs- und Einzelanwendungsfälle unterteilt, wobei der Unternehmensbereich ein dominanter Treiber ist. Zu den Produkttypen gehören hauptsächlich Low-Code-Plattformen, die größere Flexibilität bieten, und No-Code-Plattformen, die die Benutzerfreundlichkeit für eine schnelle Bereitstellung priorisieren.

4. Was sind die vorherrschenden Preismodelle und Kostendynamiken für Citizen Developer Plattformen?

Die Preisgestaltung für diese Plattformen folgt überwiegend einem abonnementbasierten (SaaS) Modell, das oft nach Benutzeranzahl, Anwendungsvolumen oder Funktionsumfang skaliert wird. Der Kernkostenvorteil ergibt sich aus der reduzierten Entwicklungszeit und der geringeren Abhängigkeit von spezialisiertem IT-Personal, was den gesamten Projekt-ROI verbessert.

5. Welche Endverbraucherindustrien treiben die Nachfrage nach Citizen Developer Plattformen?

Die Nachfrage wird hauptsächlich von Unternehmens- und Regierungssektoren angetrieben, die Prozesse automatisieren, benutzerdefinierte interne Tools entwickeln und kundenorientierte Anwendungen ohne umfangreiches Codieren verbessern möchten. Dieses Nachfragemuster spiegelt einen breiten organisatorischen Bedarf an Agilität und benutzerdefinierten digitalen Lösungen wider.

6. Warum setzen Organisationen zunehmend auf Citizen Developer Plattformen?

Organisationen steigen auf diese Plattformen um, um die Agilität zu erhöhen, IT-Rückstände zu reduzieren und schnellere Innovationszyklen zu ermöglichen. Dieser Kaufdruck wird durch den Wunsch angeheizt, die Anwendungsentwicklung zu demokratisieren und Geschäftsbenutzern die direkte Erstellung von Lösungen zu ermöglichen.