Detaillierte Analyse des deutschen Marktes

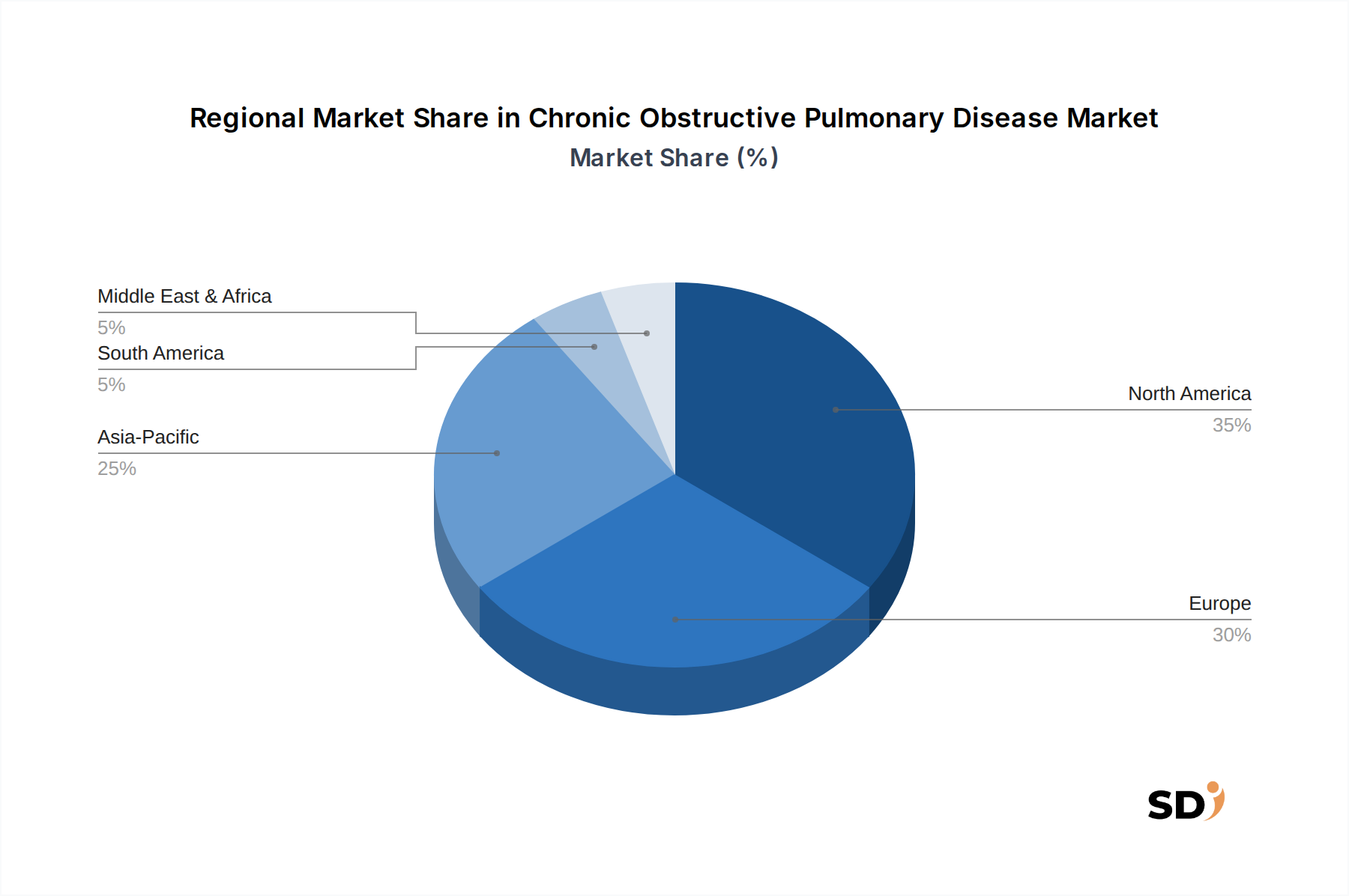

Der deutsche Markt für chronisch obstruktive Lungenerkrankungen (COPD) ist ein wichtiger Bestandteil des europäischen Marktes, der durch eine alternde Bevölkerung, hohe Standards in der Gesundheitsversorgung und eine robuste Pharmaindustrie geprägt ist. Die Marktgröße wird auf einen signifikanten Anteil am europäischen Gesamtmarkt geschätzt, wobei das Wachstum durch die steigende Inzidenz von Atemwegserkrankungen und die zunehmende Verfügbarkeit fortschrittlicher Therapien getragen wird. Deutschland verzeichnet eine hohe Prävalenz von COPD, bedingt durch historische Raucherquoten, Umweltfaktoren wie Luftverschmutzung in urbanen Zentren und berufliche Expositionen. Die wachsende Besorgnis über die Luftqualität und die Förderung von Maßnahmen zur Raucherentwöhnung könnten das Wachstum der Präventions- und Behandlungssegmente beeinflussen.

In Deutschland sind mehrere globale Pharmaunternehmen mit bedeutenden Niederlassungen und Forschungsaktivitäten vertreten, die auf den COPD-Markt abzielen. Dazu gehören Unternehmen wie Boehringer Ingelheim, ein deutsches Unternehmen, das eine führende Rolle in der Entwicklung von Atemwegstherapien einnimmt und seine starken Wurzeln im deutschen Markt hat. Auch AstraZeneca, GSK, Novartis und MSD sind mit ihren deutschen Tochtergesellschaften stark präsent und bieten eine breite Palette von Bronchodilatatoren, Glukokortikoiden und Kombinationstherapien an. Diese Unternehmen tragen maßgeblich zur Innovation und zur Versorgung des deutschen Marktes bei, indem sie ihre globalen F&E-Ergebnisse und Produkteinführungen auch hierzulande etablieren. Lokale Vertretungen und Partnerschaften sind entscheidend, um die spezifischen Bedürfnisse des deutschen Gesundheitswesens zu erfüllen.

Das regulatorische Umfeld in Deutschland ist durch strenge Standards und Richtlinien gekennzeichnet. Die Europäische Arzneimittel-Agentur (EMA) und das deutsche Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) spielen eine entscheidende Rolle bei der Zulassung und Überwachung von Medikamenten. Branchenspezifische Standards, wie die des TÜV, können ebenfalls eine Rolle bei der Bewertung von Medizinprodukten und Geräten spielen, beispielsweise bei Inhalatoren. Die REACH-Verordnung und die GPSR (General Product Safety Regulation) sind relevant für die Sicherheit und Konformität von Produkten, einschließlich der für die COPD-Behandlung verwendeten Geräte und Hilfsstoffe.

Die Vertriebskanäle in Deutschland sind gut entwickelt und umfassen Apotheken, Krankenhäuser und spezialisierte medizinische Fachgeschäfte. Patientenverhalten wird stark von der Empfehlung von Ärzten, der Verfügbarkeit von Informationen durch Patientenorganisationen und dem Vertrauen in etablierte Marken geprägt. Es gibt eine hohe Akzeptanz für digitale Gesundheitsanwendungen zur Unterstützung der Therapietreue und Fernüberwachung, was das Wachstum von Telemedizin und Apps in diesem Segment fördert. Die deutsche Bevölkerung ist generell gesundheitsbewusst und legt Wert auf qualitativ hochwertige Behandlungen, wobei die Erschwinglichkeit durch das öffentliche Gesundheitssystem, das stark auf Solidarität basiert, gewährleistet ist.

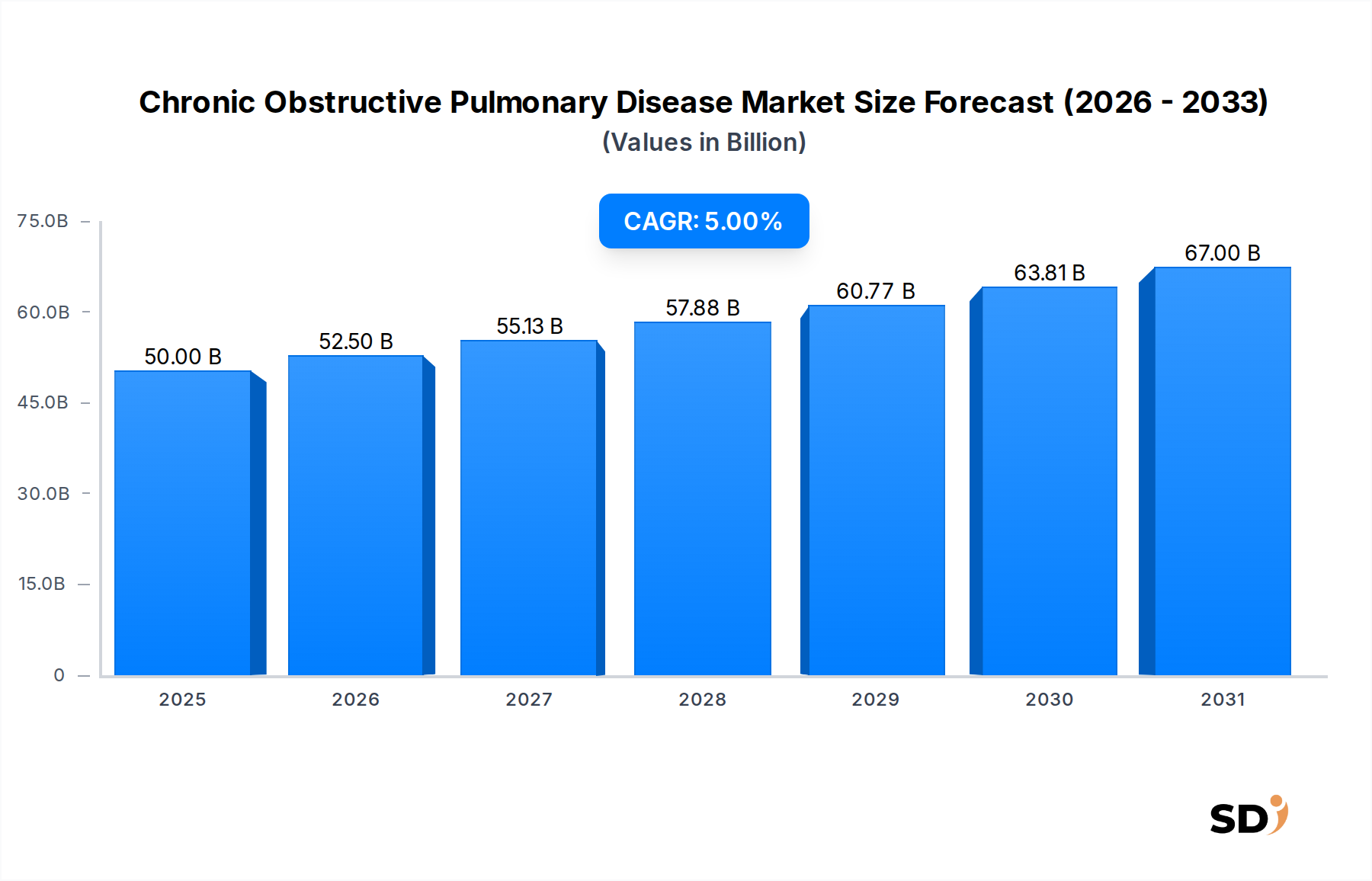

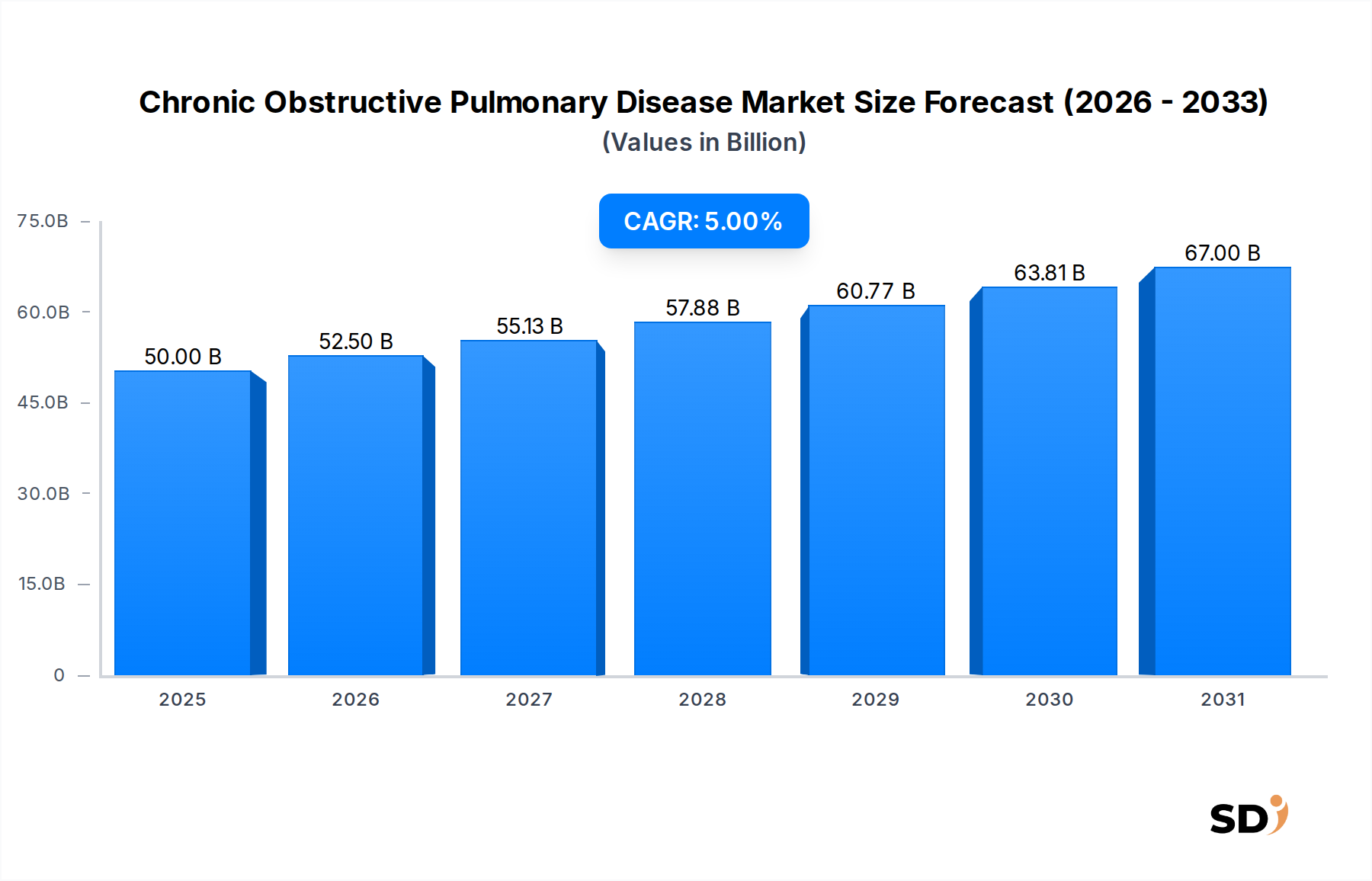

Wirtschaftlich gesehen ist Deutschland eine der größten Volkswirtschaften Europas, was eine solide Basis für Ausgaben im Gesundheitswesen schafft. Die geschätzten Marktwerte und Wachstumsraten, die im globalen Bericht genannt werden, lassen sich auf den deutschen Markt übertragen. So würde beispielsweise ein globaler Markt von 50 Milliarden US-Dollar im Jahr 2025, bei einem angenommenen Anteil von 5-10 % für Deutschland, einem Markt von rund 2,5 bis 5 Milliarden US-Dollar (ca. 2,3 bis 4,7 Milliarden €) entsprechen. Dies unterstreicht die Bedeutung des deutschen Marktes für globale und lokale Akteure im Bereich COPD-Therapien und Atemwegsgeräte.