Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktwachstum bei Zahnarztlampen: Trends & Prognosen bis 2033

Zahnarztlampen

Marktwachstum bei Zahnarztlampen: Trends & Prognosen bis 2033

Zahnarztlampen by Anwendung (Krankenhäuser, Zahnkliniken, Andere), by Typen (LED-Lampen, Halogenlampen), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 94

Wichtige Erkenntnisse zum Markt für zahnärztliche Lampen

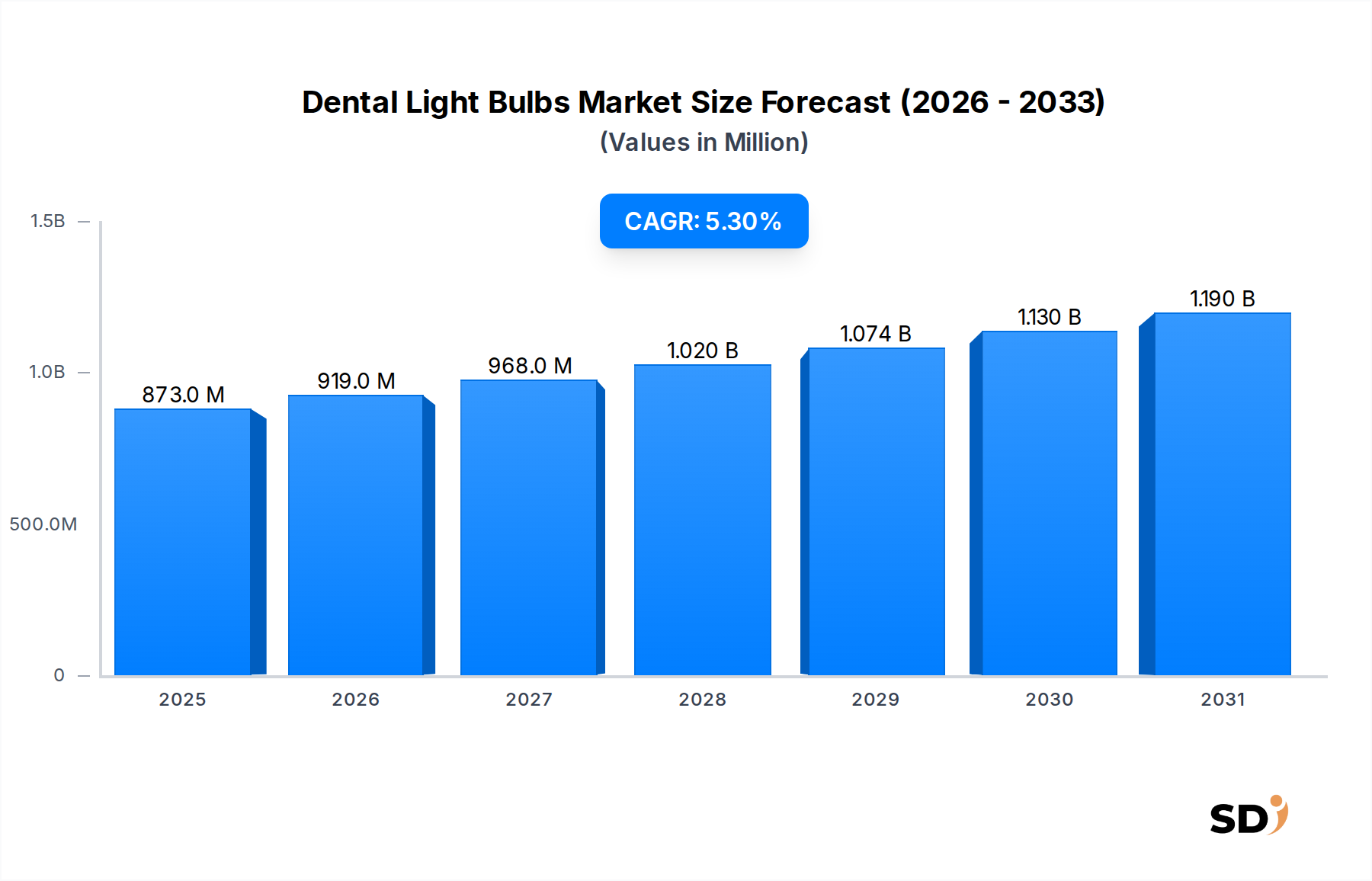

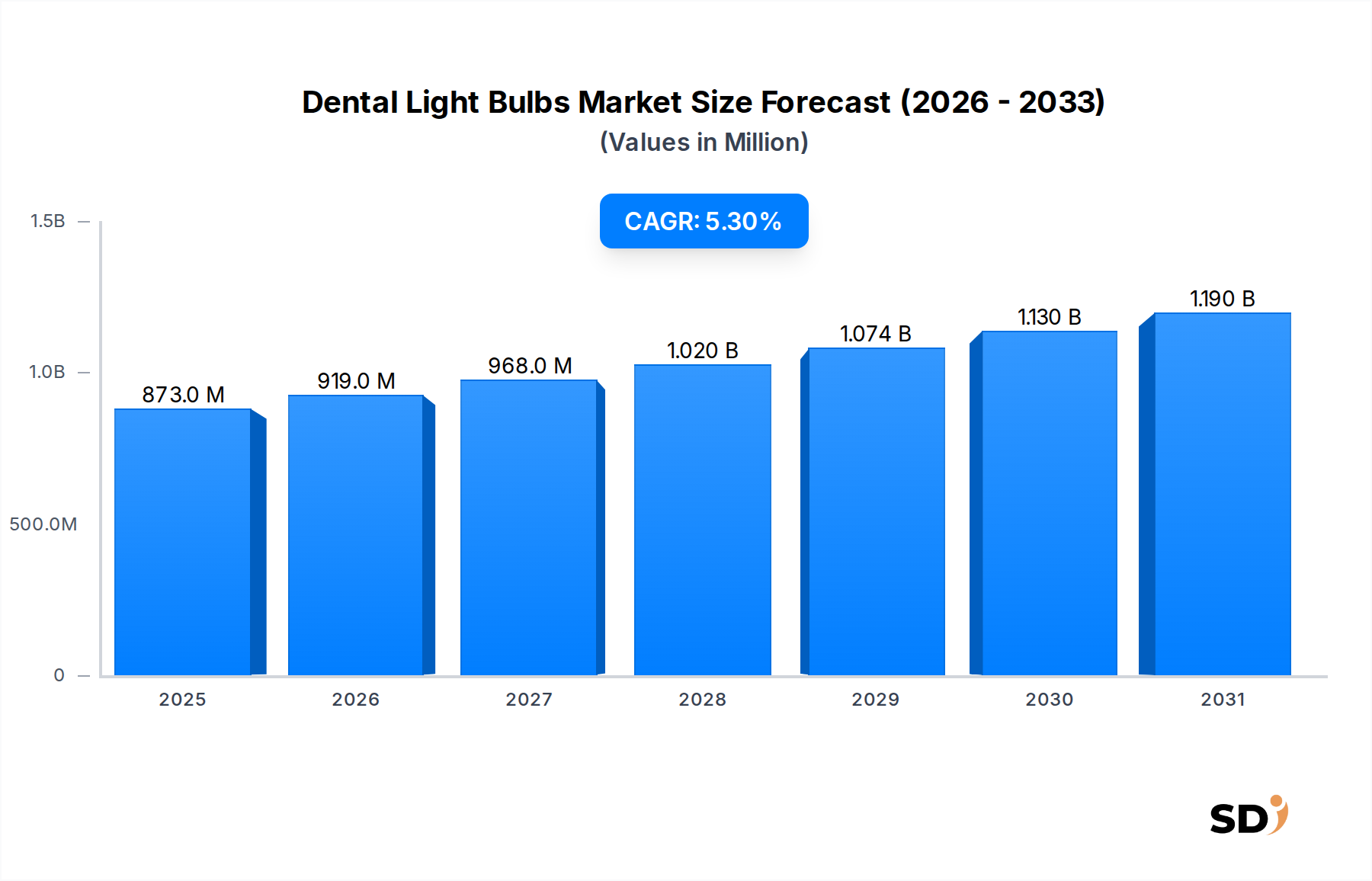

Der globale Markt für zahnärztliche Lampen, eine kritische Komponente des breiteren Dentalversorgungssystems, wurde im Jahr 2025 auf geschätzte 873,2 Millionen USD (ca. 800 Millionen €) bewertet. Prognosen deuten auf eine robuste Expansion hin, wobei erwartet wird, dass der Markt bis 2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,3 % erreichen wird. Dieses Wachstum wird in erster Linie durch eine eskalierende globale Nachfrage nach fortschrittlichen zahnärztlichen Eingriffen angetrieben, die sich aus einer zunehmenden Prävalenz von Mundkrankheiten, einem wachsenden ästhetischen Bewusstsein für Zähne und einer alternden Bevölkerung ergibt. Der technologische Wandel von traditionellen Halogen-Systemen zu energieeffizienten und überlegenen LED-Lösungen ist ein bedeutender zugrundeliegender Treiber. Fortschritte in der zahnärztlichen Diagnostik und Therapie, die verbesserte Sichtbarkeit und Farbgenauigkeit erfordern, stärken die Marktexpansion weiter. Die Integration hochentwickelter Beleuchtungssysteme in hochpräzise zahnärztliche Stühle und chirurgische Aufbauten unterstreicht ihre Unverzichtbarkeit. Regionale Märkte verzeichnen unterschiedliche Wachstumstrends, wobei aufstrebende Volkswirtschaften erheblich zur Gesamtvoxpansion beitragen, während sich entwickelte Regionen auf technologische Upgrades und Austauschzyklen konzentrieren. Wichtige Nachfragetreiber sind zunehmender zahnärztlicher Tourismus, höhere verfügbare Einkommen, die zu einer größeren Akzeptanz kosmetischer Zahnmedizin führen, und unterstützende Regierungsinitiativen zur Verbesserung der Mundgesundheitsinfrastruktur. Die Wettbewerbslandschaft ist durch kontinuierliche Produktinnovationen gekennzeichnet, insbesondere in Bereichen wie ergonomisches Design, intelligente Lichtsteuerung und verbesserter Farbwiedergabeindex (CRI). Die Zukunftsaussichten für den Markt für zahnärztliche Lampen bleiben positiv, gestützt durch einen anhaltenden globalen Fokus auf Dentalgesundheit und technologische Entwicklung innerhalb des breiteren Marktes für zahnärztliche Geräte.

Zahnarztlampen Marktgröße (in Million)

1.5B

1.0B

500.0M

0

873.0 M

2025

919.0 M

2026

968.0 M

2027

1.020 B

2028

1.074 B

2029

1.130 B

2030

1.190 B

2031

Dominanz von LED-Lampen im Markt für zahnärztliche Lampen

Das Segment "Typen" des Marktes für zahnärztliche Lampen unterscheidet klar zwischen LED-Lampen und Halogenlampen. Das Segment LED-Lampen ist die unbestrittene dominierende Kraft und erfasst den größten Umsatzanteil und weist eine überlegene Wachstumstrend auf. Diese Dominanz ist auf mehrere inhärente Vorteile der LED-Technologie gegenüber ihren traditionellen Halogenlampen-Gegenstücken zurückzuführen. LED-Systeme bieten deutlich verlängerte Betriebslebensdauern, drastisch reduzierten Energieverbrauch und erzeugen minimale Wärme, was entscheidend für den Patientenkomfort und die Verhinderung von Materialdegradation im Behandlungsraum ist. Darüber hinaus bieten LED-Dentalbeleuchtungen eine überlegene Lichtqualität, die oft durch höhere Farbwiedergabeindex (CRI)-Werte gekennzeichnet ist und eine genaue Gewebsfarbinterpretation und präzise Farbabstimmung für restaurative Eingriffe gewährleistet. Diese verbesserte visuelle Klarheit ist für komplexe zahnärztliche Arbeiten unerlässlich und trägt direkt zu verbesserten klinischen Ergebnissen bei. Die Akzeptanzkurve für LED-Lösungen war steil, angetrieben durch kontinuierliche Innovationen, die diese Systeme im Laufe der Zeit kompakter, leistungsstärker und kostengünstiger gemacht haben, trotz ihrer höheren Anfangsinvestition im Vergleich zu Halogen. Große Akteure im Markt für zahnärztliche Lampen, darunter Danaher, A-dec und Planmeca, haben erheblich in ihre LED-Produktlinien investiert und Funktionen wie einstellbare Farbtemperatur, berührungslose Steuerung und Integration mit intraoralen Kameras eingeführt. Die Abkehr von Halogen ist teilweise auch auf Umweltbedenken und strengere Energieeffizienzvorschriften zurückzuführen, was die langfristigen Betriebskosten und den ökologischen Fußabdruck von LEDs attraktiver macht. Während Halogenlampen aufgrund ihrer geringeren Anschaffungskosten immer noch in älteren Installationen oder budgetbeschränkten Praxen vorhanden sind, schrumpft ihr Marktanteil stetig, und der LED-Beleuchtungsmarkt wird innerhalb des Dentalbereichs weiter expandieren, hauptsächlich angetrieben durch neue Praxiseinrichtungen und Ausrüstungs-Upgrades in bestehenden Einrichtungen. Die inhärenten Vorteile machen LED-Lampen zur bevorzugten Wahl für moderne Zahnarztpraxen, die betriebliche Effizienz, überlegene diagnostische Fähigkeiten und Patientenzufriedenheit suchen.

Wichtige Markttreiber im Markt für zahnärztliche Lampen

Der Wachstumstrend des Marktes für zahnärztliche Lampen wird durch mehrere robuste Treiber gestützt, die seine integrale Rolle in der sich entwickelnden zahnärztlichen Landschaft widerspiegeln. Erstens stellt die eskalierende globale Prävalenz von Mundkrankheiten und die zunehmende Nachfrage nach ästhetisch-kosmetischen zahnärztlichen Eingriffen einen primären Treiber dar. Laut aktuellen Gesundheitsstatistiken leidet ein erheblicher Teil der Weltbevölkerung unter Mundgesundheitsproblemen, und es gibt eine wachsende Neigung zu kosmetischen Verbesserungen. Diese Eingriffe, die von routinemäßigen Untersuchungen und restaurativen Behandlungen bis hin zu komplexen Operationen reichen, erfordern inhärent eine überlegene Beleuchtung für Präzision und Genauigkeit, was die Nachfrage nach hochwertigen zahnärztlichen Lampen direkt steigert. Diese Nachfrage wird durch die Expansion des Marktes für zahnärztliche Dienstleistungen in Schwellenländern weiter verstärkt.

Zweitens haben technologische Fortschritte bei LED-Beleuchtungssystemen die Marktexpansion erheblich vorangetrieben. Moderne LED-Dental-Lampen bieten verbesserte Beleuchtung, einen überlegenen Farbwiedergabeindex (CRI) für genaue Farbabstimmung und reduzierte Wärmeemission, was den Patientenkomfort verbessert und die Lebensdauer von Dentalmaterialien verlängert. Beispielsweise bietet der Übergang von konventioneller Halogen- zu LED-Technologie, obwohl anfangs teurer, durch Energieeffizienz und längere Produktlebensdauer langfristige Kosteneinsparungen und ist damit ein überzeugendes Upgrade für Zahnarztpraxen. Innovationen auf dem LED-Beleuchtungsmarkt bieten kontinuierlich bessere Lichtqualität und -steuerung, was für Mikro-Zahnmedizin und minimalinvasive Eingriffe entscheidend ist. Dieser technologische Impuls wird durch die Notwendigkeit fortschrittlicher Beleuchtung auf dem breiteren Markt für medizinische Beleuchtung weiter verstärkt.

Schließlich wirken die globalen steigenden Gesundheitsausgaben und die Verbesserungen der zahnärztlichen Infrastruktur, insbesondere in Entwicklungsregionen, als wesentliche Markttreiber. Staatliche Initiativen zur Förderung der Mundgesundheit sowie eine wachsende Zahl von Zahnkliniken und Krankenhäusern tragen zur Erweiterung des installierten Bestands an zahnärztlichen Geräten, einschließlich Lampen, bei. Die Modernisierung bestehender zahnärztlicher Einrichtungen und die Errichtung neuer schaffen eine konstante Nachfrage nach hochmodernen zahnärztlichen Beleuchtungslösungen und gewährleisten eine stabile Wachstumskurve für den Markt für zahnärztliche Lampen.

Wettbewerbsumfeld des Marktes für zahnärztliche Lampen

Der Markt für zahnärztliche Lampen zeichnet sich durch eine Mischung aus etablierten globalen Akteuren und spezialisierten Herstellern aus, die alle durch Innovation, Vertriebsnetze und strategische Partnerschaften um Marktanteile kämpfen. Die Wettbewerbslandschaft ist eng mit dem breiteren Markt für zahnärztliche Geräte verbunden, wobei viele Hersteller integrierte Lösungen anbieten.

Danaher: Ein diversifizierter globaler Mischkonzern, Danaher agiert über seine verschiedenen Dentalplattformen und bietet ein umfassendes Portfolio, einschließlich Dentalbeleuchtung. Das Unternehmen nutzt seine umfangreichen Forschungs- und Entwicklungskapazitäten, um technologisch fortschrittliche LED-Beleuchtungslösungen einzuführen, die sich nahtlos in seine Dentalstühle und -einheiten integrieren lassen.

A-dec: A-dec ist ein führender Hersteller von Dentalstühlen, Behandlungsgeräten und Dentalbeleuchtung. Bekannt für seinen Fokus auf Ergonomie und Benutzerkomfort, werden die Dentalbeleuchtungen von A-dec oft für ihre optische Leistung, Schattenreduzierung und einfache Positionierung gelobt, was für Praktiker unerlässlich ist.

DentalEZ: DentalEZ bietet eine breite Palette von Dentalgeräten an und liefert zuverlässige und effiziente Dentalbeleuchtungssysteme, die für optimale Sichtbarkeit während verschiedener Eingriffe entwickelt wurden. Das Unternehmen legt Wert auf robuste Konstruktion und Leistung in seinen Produktangeboten.

Midmark: Ein prominenter Name in der medizinischen und zahnärztlichen Ausrüstung, Midmark stellt Dentalbeleuchtungen her, die das Wohlbefinden von Patienten und Praktikern priorisieren. Ihre Beleuchtungslösungen sind oft in ihre Dentalstühle integriert und konzentrieren sich auf überragende Beleuchtung und ergonomische Merkmale.

Planmeca: Ein finnisches Unternehmen, das für seine Hightech-Dentalgeräte bekannt ist, bietet Planmeca fortschrittliche Dentalgeräte und integrierte Beleuchtungssysteme an. Ihre Lösungen beinhalten oft modernste LED-Technologie mit Funktionen wie natürlichem Lichtspektrum und intuitiven Bedienelementen.

Flight Dental Systems: Dieses Unternehmen ist auf Dentalstühle und -einheiten spezialisiert und bietet Dentalbeleuchtungen als Teil seiner integrierten Systeme an. Flight Dental Systems konzentriert sich darauf, kosteneffektive und zuverlässige Beleuchtungslösungen für eine breite Kundenbasis anzubieten.

TPC Advanced Technology: TPC Advanced Technology bietet eine Reihe von Dentalgeräten und Zubehör, darunter verschiedene Arten von Dentalbeleuchtungen. Das Unternehmen ist bekannt für sein Angebot an wertorientierten Produkten, die den vielfältigen Bedürfnissen von Dentalfachleuten gerecht werden.

Dr. Mach GmbH: Ein deutscher Hersteller, der sich auf medizinische und chirurgische Beleuchtung spezialisiert hat, bietet Dr. Mach GmbH auch hochwertige Beleuchtungslösungen für Dentalanwendungen an. Ihre Expertise in Präzisionsbeleuchtungssystemen aus dem Markt für chirurgische Beleuchtung übersetzt sich in robuste und leistungsstarke Dentalbeleuchtungen.

Aktuelle Entwicklungen & Meilensteine im Markt für zahnärztliche Lampen

Aktuelle Entwicklungen auf dem Markt für zahnärztliche Lampen unterstreichen einen fortgesetzten Fokus auf technologische Fortschritte, Energieeffizienz und verbesserte Benutzererfahrung, was breitere Trends auf dem Markt für medizinische Beleuchtung widerspiegelt.

August 2023: Ein führender Hersteller von Dentalgeräten brachte eine neue Serie von LED-Dental-Lampen mit adaptiver Intensitätsregelung auf den Markt, die die Helligkeit automatisch an die Umgebungslichtbedingungen anpasst und den Sehkomfort für Praktiker und Patienten verbessert.

Februar 2024: Ein wichtiger Akteur gab eine strategische Partnerschaft mit einer renommierten Kette von Zahnkliniken bekannt, um alle ihre neuen Einrichtungen mit fortschrittlichen intelligenten Dentalbeleuchtungssystemen auszustatten, einschließlich integrierter Sensoren für berührungslose Bedienung und Infektionsschutzprotokolle.

Juni 2024: Durchbrüche in der Materialwissenschaft ermöglichten die Einführung von Dental-Lampen mit deutlich längerer Lebensdauer, was die Häufigkeit und Kosten von Austauschen für Zahnarztpraxen weltweit reduziert. Diese neuen Lampen bieten bis zu 60.000 Stunden konstante Lichtleistung.

November 2024: Mehrere Hersteller begannen, LEDs mit höherem Farbwiedergabeindex (CRI) in ihre Dental-Lampen zu integrieren, die CRI-Werte von 95+ erreichen. Dies verbessert erheblich die Genauigkeit der Farbabstimmung für Kompositrestaurationen und Veneers, ein kritischer Bedarf in der ästhetischen Zahnmedizin.

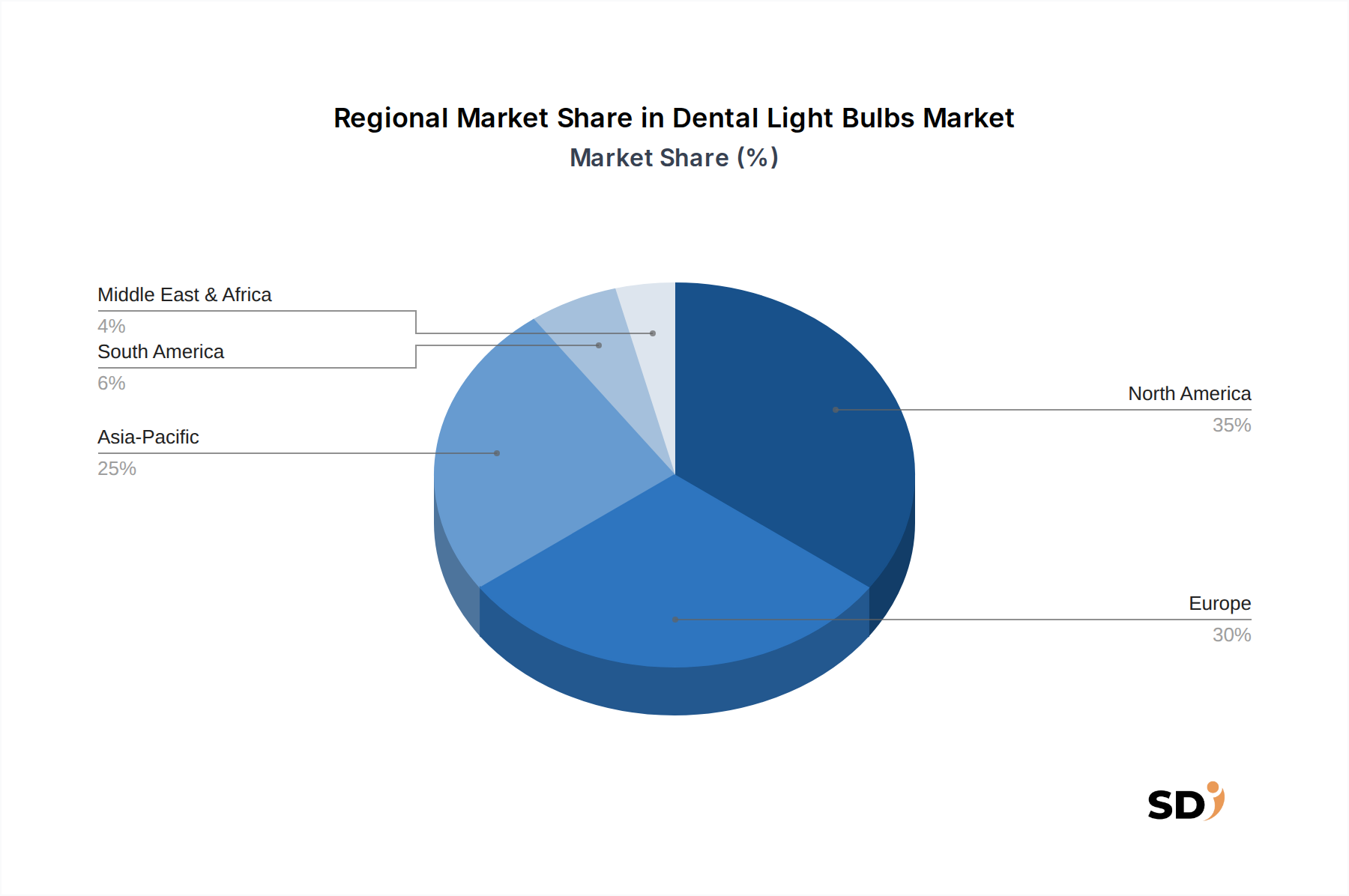

Regionale Marktaufschlüsselung für den Markt für zahnärztliche Lampen

Der globale Markt für zahnärztliche Lampen weist über wichtige geografische Regionen hinweg unterschiedliche Wachstums- und Marktanteilsdynamiken auf, die von der Gesundheitsinfrastruktur, der wirtschaftlichen Entwicklung und dem Bewusstsein für Dentalgesundheit beeinflusst werden.

Nordamerika bleibt ein reifer, aber bedeutender Markt und hält einen erheblichen Umsatzanteil am Markt für zahnärztliche Lampen. Die Region, insbesondere die Vereinigten Staaten und Kanada, profitiert von hohen Pro-Kopf-Gesundheitsausgaben, der Akzeptanz fortschrittlicher Dentaltechnologie und einer starken Präsenz wichtiger Marktteilnehmer. Die Nachfrage hier wird hauptsächlich durch den Austausch und das Upgrade bestehender Geräte mit fortschrittlichen LED-Lösungen sowie durch das hohe Volumen spezialisierter zahnärztlicher Eingriffe angetrieben. Während das Wachstum im Vergleich zu Schwellenländern möglicherweise langsamer ist, ist der pro Einheit generierte Wert aufgrund der Akzeptanz von Premiumprodukten und eines robusten Marktes für Krankenhausbeleuchtung hoch.

Europa stellt einen weiteren etablierten Markt dar, der durch strenge Regulierungsstandards und ein hohes Maß an Bewusstsein für Dentalgesundheit gekennzeichnet ist. Länder wie Deutschland, Frankreich und das Vereinigte Königreich tragen erheblich zum Umsatz des Marktes bei. Die Region zeigt eine konstante Nachfrage nach hochwertigen, energieeffizienten zahnärztlichen Lampen, angetrieben durch eine alternde Bevölkerung und staatliche Unterstützung für Initiativen im Bereich der öffentlichen Gesundheit. Innovationen im ergonomischen Design und die Integration mit digitalen Zahnmedizin-Workflows sind wichtige Nachfragetreiber.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für zahnärztliche Lampen sein, angetrieben durch sich rapide entwickelnde Gesundheitsinfrastruktur, steigende verfügbare Einkommen und eine riesige, unterversorgte Bevölkerung, die Zugang zur zahnärztlichen Versorgung erhält. Länder wie China, Indien, Japan und Südkorea verzeichnen einen Anstieg neuer Zahnkliniken und Krankenhäuser, was zu einer robusten Nachfrage nach Neuinstallationen von zahnärztlichen Lampen führt. Das wachsende Bewusstsein für Mundhygiene und die Expansion des Medizintourismus stimulieren das Marktwachstum weiter, mit einer wachsenden Präferenz für fortschrittliche LED-Lösungen. Das Wachstum der Region wird auf eine CAGR geschätzt, die den globalen Durchschnitt übersteigt.

Naher Osten & Afrika und Südamerika sind aufstrebende Märkte, die ein moderates bis starkes Wachstum aufweisen. Im Nahen Osten, insbesondere in den GCC-Ländern, treiben erhebliche Investitionen in die Gesundheitsinfrastruktur und eine wachsende Expatriate-Bevölkerung die Nachfrage an. Südamerika, angeführt von Brasilien und Argentinien, verzeichnet Wachstum aufgrund des zunehmenden Zugangs zur zahnärztlichen Versorgung und einer wachsenden Mittelschicht. Diese Regionen zeichnen sich durch eine Mischung aus Neuinstallationen und einem allmählichen Übergang von traditionellen Halogen- zu fortschrittlicheren LED-Technologien im Markt für zahnärztliche Lampen aus.

Preisgestaltung & Margendruck im Markt für zahnärztliche Lampen

Die Preisgestaltung auf dem Markt für zahnärztliche Lampen ist komplex und wird von der Technologieart, dem Markenimage, den Vertriebskanälen und der Wettbewerbsintensität beeinflusst. Historisch gesehen boten Halogen-Beleuchtungslösungen niedrigere Durchschnittsverkaufspreise (ASPs), wodurch sie für budgetbewusste Praxen zugänglich waren. Mit dem Aufkommen und der weit verbreiteten Akzeptanz der LED-Technologie hat sich der ASP für zahnärztliche Lampen jedoch gespalten. LED-Systeme bieten trotz höherer Anfangskosten überlegene Leistung, längere Lebensdauer und geringeren Energieverbrauch, was ihre Premium-Preisgestaltung rechtfertigt. Dies hat zu einem wahrgenommenen höheren Wertbeitrag trotz der Anfangsinvestition geführt.

Die Margenstrukturen entlang der Wertschöpfungskette – von den Komponentenherstellern über die Geräte-Assemblierer bis hin zu den Endvertreibern – variieren erheblich. Die Kosten für Komponenten, insbesondere für hochwertige LEDs, Optiken und Wärmeableitungssysteme, sind wichtige Kostenhebel. Schwankungen der Rohstoffpreise für Seltene Erden oder spezielle Legierungen, die im Herstellungsprozess verwendet werden, können die Produktionskosten beeinflussen. Die Wettbewerbsintensität ist hoch, insbesondere in den stärker standardisierten Segmenten, in denen Preiskämpfe die Margen schmälern können. Großeinkäufe durch große Zahnklinikkette oder staatliche Ausschreibungen können ebenfalls erheblichen Abwärtsdruck auf die ASPs ausüben. Darüber hinaus steht der Markt unter Margendruck aufgrund der Notwendigkeit kontinuierlicher F&E-Investitionen, um mit technologischen Fortschritten Schritt zu halten, insbesondere da Unternehmen bestrebt sind, höhere Farbwiedergabeindizes (CRI), berührungslose Steuerungen und intelligente Funktionen anzubieten.

Distributoren arbeiten oft mit engeren Margen aufgrund des direkten Wettbewerbs und der Notwendigkeit, Endverbrauchern wettbewerbsfähige Preise anzubieten. Hersteller können jedoch bessere Margen erzielen, indem sie ihre Produkte durch innovative Funktionen, starke Markenbekanntheit und die Bündelung ihrer zahnärztlichen Lampen mit hochwertigen Dentalstühlen und -einheiten differenzieren. Insgesamt hat die Umstellung auf LED zwar Wege für höherwertige Verkäufe eröffnet, der Markt ist jedoch weiterhin anfällig für Kostendruck und strategische Preisgestaltung, um die Wettbewerbsfähigkeit zu erhalten.

Technologische Innovationsbahn im Markt für zahnärztliche Lampen

Technologische Innovation ist ein entscheidender Differenzierungsfaktor und Wachstumstreiber auf dem Markt für zahnärztliche Lampen, wobei mehrere disruptive Trends seine Zukunft gestalten. Die übergeordnete Trajektorie geht in Richtung intelligenter, integrierter und hochgradig ergonomischer Beleuchtungslösungen, die die klinische Präzision und den Patientenkomfort verbessern und eng mit den Trends auf dem breiteren Markt für medizinische Beleuchtung übereinstimmen.

Ein bedeutendes Innovationsgebiet sind intelligente Beleuchtungssysteme mit integrierten Sensoren. Diese aufkommenden Technologien umfassen Dentalbeleuchtungen, die mit Näherungssensoren für berührungslose Bedienung, Reduzierung von Infektionsrisiken, und Umgebungslichtsensoren ausgestattet sind, die die Intensität und Farbtemperatur automatisch anpassen, um die Sichtbarkeit zu optimieren und die Augenbelastung für den Praktiker zu reduzieren. Einige fortschrittliche Systeme integrieren auch Kameras und Echtzeit-Diagnosewerkzeuge direkt in den Leuchtenkopf, was eine gleichzeitige Dokumentation und visuelle Hilfsmittel ermöglicht. F&E-Investitionen konzentrieren sich auf Miniaturisierung, Energieeffizienz und nahtlose Integration mit bestehenden Dentalgeräten und Praxisverwaltungssoftware. Die Adoptionszeiten beschleunigen sich, da Zahnarztpraxen zunehmend digitale Arbeitsabläufe annehmen und Hygieneprotokolle verbessern möchten, was diese Systeme zu einer kritischen Komponente eines modernen Dental Equipment Market macht.

Ein weiterer wichtiger Innovationsvektor ist verbesserter Farbwiedergabeindex (CRI) und abstimmbares Weißlicht. Während Hoch-CRI-LEDs bereits verbreitet sind, konzentriert sich die nächste Generation von Dental-Lampen auf die Erzielung einer nahezu perfekten Farbwiedergabe (CRI 95+), die speziell darauf abgestimmt ist, natürliche Tageslichtspektren nachzuahmen und Metamerie-Effekte zu eliminieren. Dies ist entscheidend für die genaue Farbabstimmung bei kosmetischen und restaurativen Eingriffen. Darüber hinaus ermöglichen Systeme mit abstimmbarem Weißlicht den Praktikern, die Farbtemperatur von warmen zu kühlen Tönen anzupassen und so die Sichtbarkeit für verschiedene Gewebe, Materialien oder Verfahrensstadien zu optimieren. Dies reduziert visuelle Ermüdung und verbessert die diagnostische Genauigkeit. F&E-Bemühungen konzentrieren sich auf die Entwicklung von Multi-Chip-LED-Arrays und fortschrittlichen optischen Diffusoren, um eine präzise spektrale Kontrolle zu erreichen, ohne Helligkeit oder Energieeffizienz zu beeinträchtigen. Diese Technologie wird voraussichtlich in den nächsten 3-5 Jahren in High-End-Zahnarztpraxen zum Standard werden und bestehende Geschäftsmodelle stärken, die auf Premium-Ausrüstungsangebote setzen.

Dental Light Bulbs Segmentation

1. Anwendung

1.1. Krankenhäuser

1.2. Zahnkliniken

1.3. Andere

2. Typen

2.1. LED-Lampen

2.2. Halogenlampen

Dental Light Bulbs Segmentation By Geography

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für zahnärztliche Lampen spiegelt die Stärke und Spezialisierung der deutschen Wirtschaft im Sektor der Medizintechnik wider. Deutschland verfügt über eine der größten Volkswirtschaften Europas und legt großen Wert auf Qualität, Präzision und technologische Innovation, was sich direkt auf die Anforderungen an Dentalbeleuchtungssysteme auswirkt. Der Markt wird durch eine Kombination aus einer gut etablierten Zahnarztpraxen-Infrastruktur, einer alternden Bevölkerung, die eine höhere Nachfrage nach zahnärztlichen Dienstleistungen generiert, und einem starken Fokus auf präventive Mundgesundheit angetrieben. Die Marktgröße, obwohl nicht explizit beziffert, ist signifikant und wächst stetig, was durch die überdurchschnittliche Adoption neuer Technologien und die hohe Kaufkraft der Praxen untermauert wird. Deutschland ist ein Zentrum für Forschung und Entwicklung im Bereich Medizintechnik. Dies fördert die schnelle Einführung von LED-Technologie, die sich durch ihre Energieeffizienz, lange Lebensdauer und überlegene Lichtqualität auszeichnet. Lokale oder in Deutschland tätige Unternehmen wie die Dr. Mach GmbH sind für ihre Expertise in Präzisionsbeleuchtung bekannt und bringen diese Erfahrung in den Dentalbereich ein, wobei sie oft die höchsten Standards erfüllen.

Das regulatorische Umfeld in Deutschland ist anspruchsvoll. Rahmenwerke wie die europäischen Richtlinien für Medizinprodukte (MDR - Medical Device Regulation) und die CE-Kennzeichnung sind obligatorisch und stellen sicher, dass Produkte strenge Sicherheits- und Leistungsanforderungen erfüllen. Darüber hinaus spielen TÜV-Zertifizierungen und die Einhaltung von Normen wie DIN eine wichtige Rolle bei der Gewährleistung der Produktqualität und -sicherheit. Für Lampen ist auch die Einhaltung von Energieeffizienzstandards relevant. Die Distribution in Deutschland erfolgt hauptsächlich über spezialisierte Dentalfachhändler, die ein breites Spektrum an zahnärztlichen Geräten und Verbrauchsmaterialien anbieten. Diese Händler spielen eine entscheidende Rolle bei der Beratung von Zahnärzten und der Bereitstellung von Installations- und Wartungsdiensten. Verbraucher, d.h. Zahnarztpraxen, legen Wert auf Zuverlässigkeit, Langlebigkeit und eine hohe Investitionsrendite (ROI). Die Entscheidungsfindung wird durch technische Spezifikationen, die Empfehlungen von Kollegen und die Reputation des Herstellers beeinflusst. Es besteht eine Präferenz für integrierte Lösungen, die eine nahtlose Funktionalität mit anderen Geräten im Behandlungsraum bieten. Der deutsche Markt ist daher durch eine starke Nachfrage nach hochwertigen, langlebigen und technologisch fortschrittlichen Dentalbeleuchtungslösungen gekennzeichnet, die von einem strengen regulatorischen Rahmen und einem qualitätsbewussten Verbrauchersegment geprägt sind.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Krankenhäuser

5.1.2. Zahnkliniken

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. LED-Lampen

5.2.2. Halogenlampen

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Krankenhäuser

6.1.2. Zahnkliniken

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. LED-Lampen

6.2.2. Halogenlampen

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Krankenhäuser

7.1.2. Zahnkliniken

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. LED-Lampen

7.2.2. Halogenlampen

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Krankenhäuser

8.1.2. Zahnkliniken

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. LED-Lampen

8.2.2. Halogenlampen

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Krankenhäuser

9.1.2. Zahnkliniken

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. LED-Lampen

9.2.2. Halogenlampen

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Krankenhäuser

10.1.2. Zahnkliniken

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. LED-Lampen

10.2.2. Halogenlampen

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Danaher

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. A-dec

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. DentalEZ

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Midmark

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Planmeca

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Flight Dental Systems

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. TPC Advanced Technology

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Dr. Mach GmbH

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Methodik zur Primärforschung bildet das Fundament unserer Marktkenntnisse und macht einen robusten Anteil von 70-80% unserer gesamten Datenerfassung aus. Dieser Ansatz gewährleistet tiefe Markteinblicke, Echtzeitdynamiken und die Validierung von Sekundärergebnissen. Wir treten direkt mit Meinungsführern, Branchenexperten und Stakeholdern entlang der Wertschöpfungskette durch strukturierte Interviews, telefonische Diskussionen und detaillierte Umfragen in Kontakt. Unser globales Forschungsteam führt Interviews in allen abgedeckten Regionen durch und erfasst nuancierte Perspektiven zu Markttrends, Wettbewerbslandschaft, technologischen Fortschritten und regulatorischen Auswirkungen.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Hersteller von Dentalgeräten (z. B. Produzenten von Dentalstühlen und integrierten Beleuchtungssystemen)

Spezialisierte Hersteller von Dental-Glühbirnen (OEM- und Nachrüstlieferanten)

Dental-Distributoren und Großhändler (die Zahnkliniken, Krankenhäuser und andere Gesundheitseinrichtungen beliefern)

Beschaffungsmanager/Administratoren großer Dental-Klinikkette und Krankenhäuser

LED/Halogen-Komponentenlieferanten (Vorgelagerte Lieferanten für Glühbirnenhersteller)

Befragte Stakeholder nach Jobtiteln:

VP/Direktor Produktmanagement (Hersteller von Dentalgeräten/Glühbirnen)

Beschaffungsmanager/Krankenhausadministrator (Krankenhäuser, große Zahnkliniken)

Leiter Forschung & Entwicklung (Hersteller von Dental-Glühbirnen)

Diese direkte Einbeziehung ermöglicht es uns, qualitative und quantitative Datenpunkte zu sammeln, einschließlich der Validierung der Marktgröße, Wachstumstreiber, Einschränkungen, Chancen und Preistrends speziell für Dental-Glühbirnen.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP/Direktor Produktmanagement

35%

Beschaffungsmanager/Krankenhausadministrator

25%

Regionaler Vertriebsleiter/Manager

25%

Leiter Forschung & Entwicklung

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Dentalgeräten

30%

Spezialisierte Hersteller von Dental-Glühbirnen

25%

Dental-Distributoren & Großhändler

20%

Beschaffungsmanager (Krankenhäuser/Großkliniken)

15%

LED/Halogen-Komponentenlieferanten

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung macht die Sekundärforschung 20-30% unserer gesamten Forschungsmethodik aus. Diese Phase beinhaltet die umfassende Datenerfassung aus einer Vielzahl glaubwürdiger öffentlicher und proprietärer Quellen, um ein umfassendes grundlegendes Marktverständnis zu schaffen. Unsere Analysten überprüfen und synthetisieren sorgfältig Informationen aus:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook, die Unternehmensfinanzen, Marktperformance und Investitionstrends bereitstellen.

Regierungsveröffentlichungen: Offizielle Statistiken und Berichte von Regulierungsbehörden wie der U.S. Food and Drug Administration (FDA), der European Medicines Agency (EMA) und nationalen Gesundheitsministerien, die Einblicke in regulatorische Rahmenbedingungen und öffentliche Gesundheitsdaten bieten.

Jahresberichte und Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Informationen von wichtigen Marktteilnehmern, die strategische Richtungen, Produktpipelines und finanzielle Ergebnisse bieten.

Technische Literatur und Fachzeitschriften: Peer-Review-Artikel und Whitepapers, die Fortschritte in der Dentalbeleuchtungstechnologie, Materialwissenschaft und klinischen Anwendungen detailliert beschreiben.

Wir gleichen Daten aus mehreren Sekundärquellen rigoros ab, um Genauigkeit zu gewährleisten und Verzerrungen zu reduzieren. Diese Phase umfasst auch die Wettbewerbsanalyse, bei der wichtige Marktteilnehmer, ihre Produktportfolios, strategische Initiativen und Marktanteile identifiziert werden.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung nutzt eine ausgeklügelte Kombination aus Top-Down- und Bottom-Up-Methoden, verstärkt durch mehrstufige Datentriangulation. Dies gewährleistet eine robuste und nachvollziehbare Marktgröße und Prognose für Dental-Glühbirnen:

Bottom-Up-Ansatz: Diese Methode beinhaltet die Segmentierung des Marktes nach Anwendung (Krankenhäuser, Zahnkliniken, Sonstige) und Produkttyp (LED-Glühbirnen, Halogen-Glühbirnen) und aggregiert dann diese Segmente, um die Gesamtmarktgröße zu ermitteln. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet werden, sind:

Anzahl der weltweit aktiven Dentalstühle/Einheiten, segmentiert nach Anwendung.

Durchschnittliche Lebensdauer und typischer Austauschzyklus von Dental-Glühbirnen (LED vs. Halogen).

Durchschnittlicher Verkaufspreis (ASP) von LED- und Halogen-Dental-Glühbirnen in verschiedenen Regionen.

Durchdringungsraten von LED- gegenüber Halogentechnologien bei Neuinstallationen und Ersatz in Zahnarztpraxen.

Top-Down-Ansatz: Wir validieren die Bottom-Up-Schätzungen, indem wir vom gesamten adressierbaren Markt für Dentalgeräte ausgehen und dann auf den Markt für Dental-Glühbirnen basierend auf historischen Marktanteilen, Umsatzbeiträgen wichtiger Akteure und breiteren Trends bei Gesundheitsausgaben herunterbrechen.

Mehrstufige Datentriangulation: Daten aus Primärinterviews, Sekundärforschung und ökonometrischen Modellen werden auf verschiedenen Ebenen – regional, nach Anwendung und Produkttyp – gegengeprüft, um Schätzfehler zu minimieren und die Zuverlässigkeit unserer Prognosen für 2026-2034 zu verbessern.

Datengenauigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei Datengenauigkeit und analytischer Sorgfalt ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90% für unsere Marktzahlen und Prognosen. Unser strenger Qualitätskontrollprozess umfasst:

Expertenvalidierung: Alle Marktzahlen und strategischen Einblicke werden von einem unabhängigen Gremium von Branchenexperten und leitenden Analysten eingehend geprüft und validiert.

Statistische Analyse: Fortgeschrittene statistische Werkzeuge und ökonometrische Modelle werden verwendet, um Trends zu analysieren, historische Daten zu extrapolieren und zukünftige Markttrends vorherzusagen, wobei verschiedene wirtschaftliche und branchenspezifische Variablen berücksichtigt werden.

Datenintegritätsprüfungen: Regelmäßige Audits werden über die gesamte Datenerfassungs- und Analysepipeline durchgeführt, um Inkonsistenzen oder potenzielle Verzerrungen zu identifizieren und zu beheben.

Zeitnahe Aktualisierungen: Jeder Bericht wird bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Marktinformationen erhalten, die die neuesten Branchenentwicklungen, Wettbewerbsverschiebungen und regulatorischen Änderungen widerspiegeln.

Unsere Methodik ist darauf ausgelegt, den Kunden umsetzbare Einblicke auf der Grundlage robuster, transparenter und hochgenauer Marktdaten zu bieten und fundierte strategische Entscheidungen im dynamischen Markt für Dental-Glühbirnen zu ermöglichen.

Häufig gestellte Fragen

1. Welche Region hat den größten Marktanteil bei Zahnarztlampen?

Nordamerika hat derzeit einen Marktanteil von etwa 35 % bei Zahnarztlampen. Diese Dominanz ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Ausgaben für die zahnärztliche Versorgung und die frühe Einführung neuer Medizintechnologien wie LED-Beleuchtung in Zahnkliniken zurückzuführen.

2. Wie ist die aktuelle Investitionslandschaft für Hersteller von Zahnarztlampen?

Spezifische Daten zu aktuellen Investitionsaktivitäten, Finanzierungsrunden oder Venture-Capital-Interessen für Hersteller von Zahnarztlampen sind in der aktuellen Analyse nicht enthalten. Das Marktwachstum, das durch technologische Fortschritte angetrieben wird, zieht jedoch oft strategische Investitionen an.

3. Wo liegen die primären Wachstumschancen für Zahnarztlampen weltweit?

Der Asien-Pazifik-Raum wird als eine sich schnell entwickelnde Region prognostiziert, angetrieben durch zunehmenden Zahntourismus, verbesserte Gesundheitsversorgung und einen großen Patientenstamm. Länder wie China und Indien bieten aufgrund ihrer sich entwickelnden Volkswirtschaften und steigenden Nachfrage nach zahnärztlicher Versorgung erhebliche Chancen.

4. Wie hoch ist die prognostizierte Marktgröße und die CAGR für Zahnarztlampen bis 2033?

Der Markt für Zahnarztlampen wurde im Jahr 2025 auf 873,2 Millionen US-Dollar bewertet. Es wird prognostiziert, dass er mit einer jährlichen Wachstumsrate (CAGR) von 5,3 % wächst und bis 2033 voraussichtlich 1,32 Milliarden US-Dollar erreichen wird, angetrieben durch die anhaltende Nachfrage in zahnärztlichen Anwendungen.

5. Was sind die Schlüsselfaktoren, die die Nachfrage auf dem Markt für Zahnarztlampen antreiben?

Zu den wichtigsten Wachstumstreibern gehören die zunehmende Einführung fortschrittlicher LED-Lampentechnologie in Zahnarztpraxen aufgrund ihrer Effizienzvorteile. Darüber hinaus treibt ein Anstieg der weltweiten Anzahl von Zahnkliniken und eine wachsende Patientenzahl für verschiedene zahnärztliche Verfahren die kontinuierliche Nachfrage an.

6. Gab es bedeutende aktuelle Entwicklungen oder Produkteinführungen bei Zahnarztlampen?

Die vorliegenden Daten enthalten keine spezifischen aktuellen Entwicklungen, Fusionen und Übernahmen oder Produkteinführungen auf dem Markt für Zahnarztlampen. Unternehmen wie Danaher und A-dec sind wichtige Akteure, die in diesem Segment kontinuierlich Innovationen vorantreiben.