Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

CMP-Markt: Analyse von 7,9 % CAGR, Schlüsseltreibern und Prognose

Chemisch-mechanische Planarisierung

CMP-Markt: Analyse von 7,9 % CAGR, Schlüsseltreibern und Prognose

Wichtige Erkenntnisse für den Markt für chemisch-mechanische Politur (CMP)

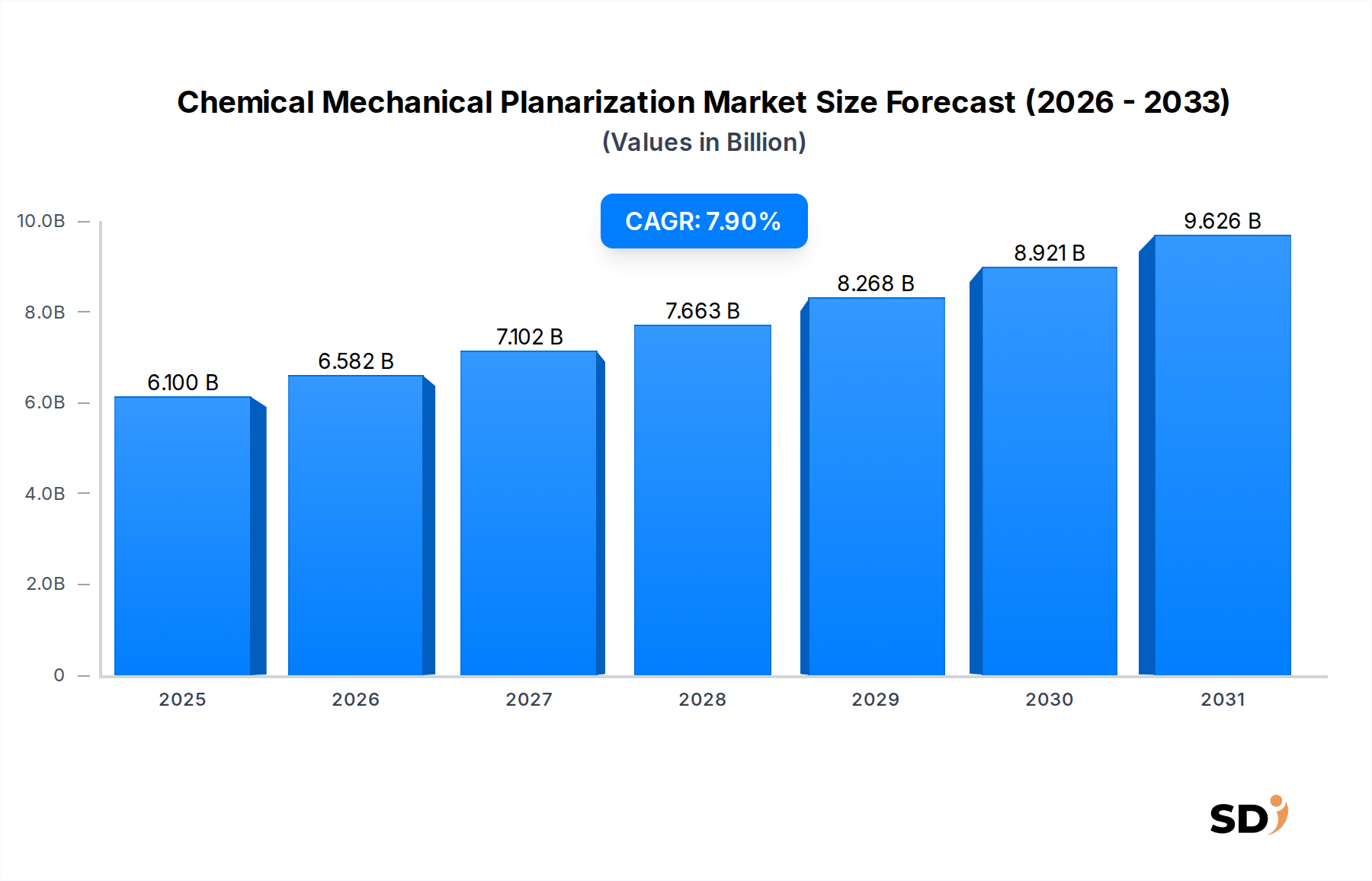

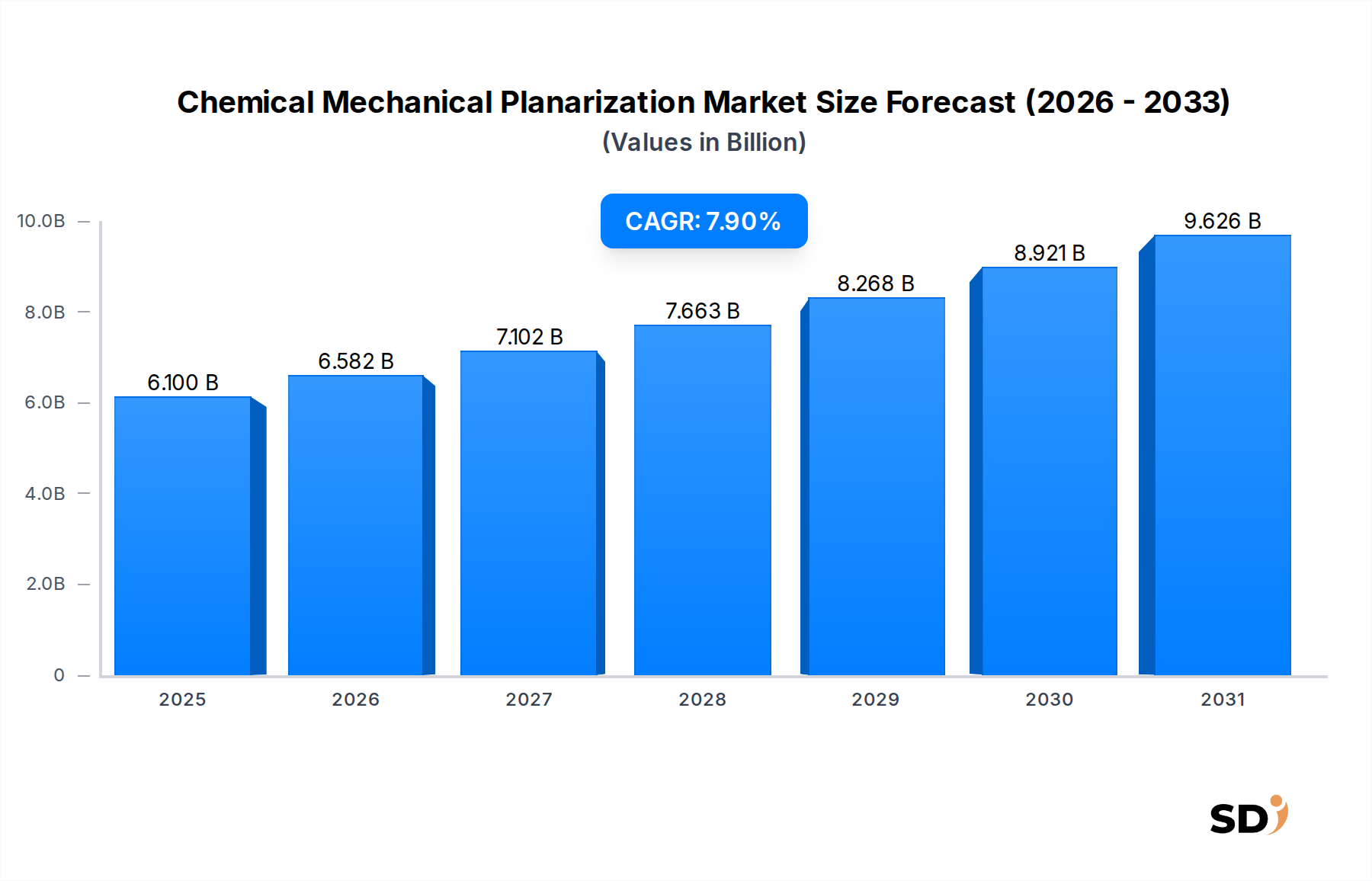

Der Markt für chemisch-mechanische Politur (CMP), ein entscheidender Wegbereiter für die fortschrittliche Halbleiterfertigung, wurde im Jahr 2024 auf etwa 6,1 Milliarden US-Dollar geschätzt (ca. 5,6 Milliarden €). Prognosen deuten auf eine robuste Expansion hin, wobei der Markt voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % bis zum Prognosezeitraum wachsen und bis 2034 12 Milliarden US-Dollar (ca. 11,1 Milliarden €) übersteigen könnte. Dieses Wachstum wird grundlegend durch das unaufhörliche Streben nach Miniaturisierung von Halbleitern, die zunehmende Komplexität von 3D-integrierten Schaltkreisen (ICs) und die aufstrebende Nachfrage aus wachstumsstarken Anwendungsbereichen wie künstliche Intelligenz (KI), das Internet der Dinge (IoT) und Hochleistungsrechnen (HPC) angetrieben. Die chemisch-mechanische Politur (CMP) ist ein unverzichtbarer Prozess in der modernen Mikrochip-Herstellung, der für die Erzeugung ultraflacher Oberflächen verantwortlich ist, die für nachfolgende Lithografieschritte, die Bildung von mehrlagigen Verbindungen und fortschrittliche Verpackungstechniken erforderlich sind.

Chemisch-mechanische Planarisierung Marktgröße (in Billion)

10.0B

8.0B

6.0B

4.0B

2.0B

0

6.100 B

2025

6.582 B

2026

7.102 B

2027

7.663 B

2028

8.268 B

2029

8.921 B

2030

9.626 B

2031

Die Kernfunktion von CMP besteht darin, überschüssiges Material sorgfältig zu entfernen, um eine gleichmäßig flache Oberfläche zu schaffen, ein Prozess, der für fortschrittliche Verbindungen (z. B. Kupfer-Damascene) und flache Gräbenisolierung von entscheidender Bedeutung ist und somit Segmente wie den Markt für Oxid-CMP unterstützt. Die zunehmende Komplexität integrierter Schaltkreise mit einer steigenden Anzahl von Metallschichten und komplexen Gerätearchitekturen korreliert direkt mit einer höheren Anzahl von CMP-Schritten pro Wafer. Diese steigende Nachfrage treibt Innovationen im gesamten Ökosystem des CMP-Marktes voran, einschließlich des spezialisierten Marktes für CMP-Polierwerkzeuge, hochreinen Pasten (Slurries) und fortschrittlicher Messtechnik. Die Notwendigkeit präziser Materialentfernung, minimaler Fehlerquoten und überlegener Oberflächenqualität ist dringender denn je, insbesondere für Technologieknoten unterhalb von 10 nm, wo selbst unregelmäßige atomare Oberflächen die Geräteperformance beeinträchtigen können. Schlüsseltreiber sind der Übergang zu größeren Wafergrößen, die Verbreitung heterogener Integration und die entscheidende Rolle, die CMP bei der Ermöglichung fortschrittlicher Speichertechnologien wie dem DRAM-Markt und hochentwickelter Prozessoren im Markt für Logikhalbleiter spielt. Darüber hinaus ist der expandierende globale Markt für Halbleiterfertigung weiterhin die Hauptantriebskraft für CMP-Verbrauchsmaterialien und -ausrüstungen, was die Grenzen von Materialwissenschaft und Prozesskontrolle verschiebt, einschließlich kontinuierlicher Fortschritte im Markt für Pasten und Markt für Messtechnikgeräte, um zukünftige Anforderungen zu erfüllen.

Dominierendes Endverbrauchersegment im Markt für chemisch-mechanische Politur

Innerhalb des Marktes für chemisch-mechanische Politur (CMP) sticht das Segment der „Hersteller von Logikhalbleitern“ als dominierende Endverbraucherbranche nach Umsatzanteil hervor, eine Position, die voraussichtlich während des gesamten Prognosezeitraums beibehalten und gestärkt wird. Diese Dominanz ist untrennbar mit den steigenden Komplexitäts- und Leistungsanforderungen von Zentralprozessoren (CPUs), Grafikprozessoren (GPUs) und spezialisierten KI-Beschleunigern verbunden, die alle grundlegend für moderne Computer- und Dateninfrastrukturen sind. Logikbausteine, insbesondere solche, die auf fortschrittlichen Technologieknoten (≤7nm) gefertigt werden, erfordern eine außergewöhnlich hohe Anzahl von CMP-Schritten, um die erforderliche Planarisierung für Multi-Patterning-Lithografie, präzise Verbindungsbildung und die Integration verschiedener Materialien zu erreichen. Jede aufeinanderfolgende Generation von Logikchips, angetrieben durch Innovationen in mobilen Computersystemen, Cloud-Diensten und Edge-KI, verstärkt die Notwendigkeit ultraflacher Oberflächen, um Defekte zu minimieren und eine zuverlässige Geräteperformance zu gewährleisten.

Die komplexe Architektur fortschrittlicher Logikchips mit zahlreichen dielektrischen und metallischen Schichten erfordert mehrere, hochselektive CMP-Prozesse. Beispielsweise sind Kupfer-Damascene-Verbindungen, die für die Hochgeschwindigkeitsdatenübertragung in Logikbausteinen unerlässlich sind, stark auf präzise Kupfer- und Barrier-CMP-Schritte angewiesen. Der anhaltende Trend zu Gate-All-Around (GAA)-Transistoren und anderen neuartigen Gerätearchitekturen kompliziert die Planarisierungsanforderungen weiter und stößt die Fähigkeiten des Marktes für CMP-Polierwerkzeuge und zugehöriger Verbrauchsmaterialien an ihre Grenzen. Dieses Segment profitiert auch von erheblichen Investitionen führender globaler Logik-Foundries, die kontinuierlich in hochmoderne Fabs mit neuester CMP-Technologie investieren. Die Wettbewerbslandschaft unter Logikherstellern, die nach höherer Transistordichte und verbesserter Energieeffizienz streben, führt direkt zu einer anhaltenden Nachfrage nach Spitzen-CMP-Lösungen. Da KI- und maschinelle Lern-Workloads immer häufiger werden, wird die Nachfrage nach spezialisierten KI-Chips, die im Wesentlichen fortschrittliche Logikbausteine sind, die Expansion dieses Segments im breiteren Markt für Halbleiterfertigung weiter vorantreiben. Die für diese Hochleistungsbausteine erforderliche Präzision, gepaart mit dem schieren Volumen der verarbeiteten Wafer, festigt die Position der Hersteller von Logikhalbleitern als Eckpfeiler des Marktes für chemisch-mechanische Politur.

Wichtige Wachstumstreiber im Markt für chemisch-mechanische Politur

Der Markt für chemisch-mechanische Politur (CMP) wird von mehreren kritischen Faktoren angetrieben, die jeweils aus den grundlegenden Fortschritten und expandierenden Anwendungen in der Halbleiterindustrie stammen. Diese Treiber erfordern zunehmende Präzision, Effizienz und Materialkompatibilität in CMP-Prozessen.

Miniaturisierung und Skalierung fortschrittlicher Knoten: Das unaufhörliche Streben nach kleineren Transistoren und dichteren Schaltkreisen, insbesondere für Technologieknoten von ≤7nm und darüber hinaus, ist ein Haupttreiber. Das Erreichen dieser Dimensionen erfordert extreme Planarisierung, um Multi-Patterning-Techniken (DUV, EUV) ohne Musterkollaps oder kritische Dimensionsschwankungen zu ermöglichen. Jeder neue Knoten erhöht die Anzahl der pro Wafer erforderlichen CMP-Schritte und steigert die Anforderungen an die Planarität, was Innovationen in hochpräzisen Märkten für CMP-Polierwerkzeuge und fortschrittlichen Pasten vorantreibt. Der anhaltende Übergang zu Knoten unterhalb von 5 nm verstärkt diese Anforderung weiter.

3D-Integration und fortschrittliche Verpackung: Der Übergang zu 3D-Gerätearchitekturen, einschließlich 3D-NAND-Flash, 3D-DRAM und heterogenen Integrationsschemata wie Chiplets und Wafer-zu-Wafer-Stapeln, erhöht das Gesamtvolumen der CMP-Schritte erheblich. Prozesse wie die Planarisierung von Zwischenschichtdielektrika (ILD), die Bildung von Through-Silicon Vias (TSV) und das Wafer-Thinning für gestapelte ICs sind vollständig auf präzise CMP angewiesen. Dieser Trend ist ein wichtiger Beitrag zum Wachstum im Markt für fortschrittliche Verpackungen, da Hersteller versuchen, die physikalischen Grenzen der 2D-Skalierung durch vertikales Stapeln von Komponenten zu überwinden.

Aufstieg von KI, IoT und Automobilindustrie-Elektronik: Diese sich schnell entwickelnden Anwendungen erfordern höhere Leistung, geringeren Stromverbrauch und höhere Integrationsdichte von ihren zugrunde liegenden Halbleiterkomponenten. KI-Beschleuniger, spezialisierte Mikrocontroller für IoT-Geräte und fortschrittliche Automobilhalbleiter nutzen alle hochmoderne Fertigungsprozesse, die auf hochwertiger CMP basieren. Die Verbreitung dieser intelligenten Geräte und autonomen Systeme führt direkt zu einer erhöhten Produktion komplexer Chips und erweitert somit den adressierbaren Markt für CMP-Lösungen und den Markt für Logikhalbleiter.

Zunehmende Wafergrößen: Der allmähliche Übergang der Industrie zu größeren Waferdurchmessern (z. B. 300 mm) von früheren Standards (z. B. 200 mm) stellt neue Planarisierungsherausforderungen dar. Die Aufrechterhaltung einer außergewöhnlichen Gleichmäßigkeit und Fehlerkontrolle über eine erheblich größere Fläche erfordert anspruchsvollere und robustere CMP-Ausrüstung und Verbrauchsstoffformulierungen. Diese Skalierung erfordert höheren Durchsatz und größere Prozesskontrolle, was die Nachfrage nach fortschrittlichen CMP-Systemen stimuliert.

Materialvielfalt und Komplexität: Die Einführung neuartiger Materialien für Verbindungen (z. B. Kupfer, Low-K-Dielektrika), Gates und Gerätearchitekturen erfordert die Entwicklung spezialisierter CMP-Prozesse und Verbrauchsmaterialien. Diese neuen Materialien haben oft unterschiedliche mechanische und chemische Eigenschaften, die hochselektive und maßgeschneiderte Pasten und Pads erfordern. Dies treibt kontinuierlich Innovationen im Markt für Pasten voran, da Lieferanten Formulierungen entwickeln, um spezifische Materialentfernungsraten und Selektivitätsanforderungen für verschiedene Anwendungen zu erfüllen, einschließlich fortschrittlicher Barrier- und Wolfram-CMP-Prozesse.

Wettbewerbsumfeld des Marktes für chemisch-mechanische Politur

Der Markt für chemisch-mechanische Politur (CMP) zeichnet sich durch eine Mischung aus Ausrüstungsherstellern und Verbrauchsmateriallieferanten aus, wobei intensiver Wettbewerb kontinuierliche Innovationen in Prozesskontrolle, Materialwissenschaft und Ausrüstungseffizienz vorantreibt. Wichtige Akteure nutzen ihre Expertise, um die strengen Anforderungen der Halbleiterfertigung zu erfüllen:

DuPont: Ein führender globaler Anbieter von Hochleistungs-CMP-Pasten und Polierpads, die für präzise Materialentfernung und Oberflächenveredelung über verschiedene Halbleiterschichten hinweg unerlässlich sind. Das Unternehmen konzentriert sich auf F&E, um fortschrittliche Materialien für zukünftige Technologieknoten zu entwickeln.

Ebara: Ein namhafter Hersteller von CMP-Ausrüstung, der eine umfassende Palette von Poliersystemen anbietet, die für ihre hohe Präzision, ihren Durchsatz und ihre Zuverlässigkeit bekannt sind. Ebara-Werkzeuge sind für verschiedene Planarisierungsschritte in Halbleiter-Fabs weltweit unerlässlich.

Applied Materials: Als dominierende Kraft in der breiteren Halbleiterindustrie liefert Applied Materials integrierte CMP-Lösungen, einschließlich Polierwerkzeugen, Verbrauchsmaterialien und Prozessexpertise. Das Unternehmen steht an der Spitze der Innovationsförderung in integrierten Prozessflüssen und fortschrittlichen CMP-Technologien.

Merck KGaA (Versum Materials): Ein wichtiger Anbieter von hochreinen Prozesschemikalien und fortschrittlichen Materialien für die Halbleiterfertigung, der ein breites Portfolio von CMP-Pasten und Nach-CMP-Reinigungsformulierungen anbietet, die für die Fehlerkontrolle und Oberflächenqualität unerlässlich sind.

Fujifilm: Stellt eine breite Palette von CMP-Pasten, Polierpads und Reinigungslösungen her, mit einer starken Präsenz in kritischen Bereichen wie Kupfer- und Oxid-Planarisierung. Fujifilm-Materialien sind für ihre Leistung in anspruchsvollen Halbleiteranwendungen bekannt.

Fujimi: Spezialisiert auf Hochleistungs-Schleifmittel und Pasten, die speziell für Präzisionsanwendungen entwickelt wurden, einschließlich fortschrittlicher CMP-Pasten, die die anspruchsvollen Anforderungen modernster Halbleiterfertigungsprozesse erfüllen.

3M: Nutzt seine umfangreiche Materialwissenschaftsexpertise, um innovative Polierpads und Spezialschleifmittel für CMP-Prozesse zu liefern, mit Schwerpunkt auf der Verbesserung der Gleichmäßigkeit und der Reduzierung von Fehlern.

Entegris: Bietet kritische Materialkontrolllösungen, einschließlich fortschrittlicher Flüssigkeitsfiltrations- und Reinigungssysteme. Diese sind unerlässlich für die Aufrechterhaltung der Reinheit und Konsistenz von CMP-Pasten und Reinigungsflüssigkeiten nach der CMP, was für die Ertragssteigerung entscheidend ist.

FUJIBO: Bietet ein vielfältiges Portfolio von Polierpads und verwandten Materialien für verschiedene CMP-Prozesse an und konzentriert sich auf Lösungen, die überlegene Planarisierungs- und Fehlerleistungen bieten.

Anji Microelectronics: Ein bedeutender Akteur auf dem chinesischen Inlandsmarkt, der CMP-Pasten und Reinigungslösungen anbietet und somit den schnell wachsenden lokalen Markt für Halbleiterfertigung unterstützt und die Abhängigkeit von internationalen Lieferanten reduziert.

Saesol: Spezialisiert auf die Entwicklung und Herstellung von Präzisionspolierpads und fortschrittlichen Materiallösungen für CMP und bedient die sich entwickelnden Anforderungen der fortschrittlichen Halbleiterfertigung.

AGC: Bekannt für seine hochleistungsfähigen Glassubstrate und Spezialmaterialien, trägt AGC auch zum Markt für chemisch-mechanische Politur durch seine fortschrittlichen Materialien bei, die in CMP-Prozessen und anderen kritischen Halbleiteranwendungen verwendet werden.

Aktuelle Entwicklungen & Meilensteine im Markt für chemisch-mechanische Politur

Der Markt für chemisch-mechanische Politur (CMP) entwickelt sich ständig weiter mit strategischen Fortschritten, die auf die Verbesserung von Präzision, Effizienz und Nachhaltigkeit abzielen:

Oktober 2023: Einführung von CMP-Polierwerkzeugen der nächsten Generation mit integrierter KI-gestützter Prozesskontrolle. Diese Systeme bieten Echtzeitüberwachung und adaptive Planarisierungsfähigkeiten, die speziell auf die strengen Anforderungen an Gleichmäßigkeit und Fehlerquoten von Technologieknoten ≤7nm zugeschnitten sind und die Ausbeute erheblich verbessern.

August 2023: Eine strategische Partnerschaft wurde zwischen einem führenden CMP-Ausrüstungshersteller und einem spezialisierten Materiallieferanten geschlossen. Diese Zusammenarbeit konzentriert sich auf die gemeinsame Entwicklung fortschrittlicher Pasten und Pads, die speziell für neuartige Materialien und komplexe Strukturen im schnell wachsenden Markt für fortschrittliche Verpackungen entwickelt wurden, um die heterogene Integration zu erleichtern.

Juni 2023: Einführung neuer, umweltfreundlicher Nach-CMP-Reinigungssysteme, die recyceltes Wasser und reduzierte chemische Konzentrationen verwenden. Diese Systeme sind auf höhere Effizienz und geringere Betriebskosten ausgelegt und adressieren direkt Nachhaltigkeitsbedenken innerhalb des Marktes für chemisch-mechanische Politur.

April 2023: Durchbruch bei der Pastenformulierung mit der Einführung hochselektiver Pasten, die in der Lage sind, spezifische Filme in komplexen 3D-NAND-Strukturen präzise zu entfernen. Diese Innovation ermöglicht eine verbesserte Kontrolle über die Materialentfernungsraten und ermöglicht komplexere Gerätegeometrien.

Februar 2023: Signifikante Investitionen in F&E-Einrichtungen für fortschrittliche Messtechnik-Lösungen zur Echtzeit-In-situ-CMP-Prozessüberwachung. Ziel ist die Entwicklung prädiktiver Analysen und Rückkopplungsschleifen zur Minimierung von Prozessvariationen und zur weiteren Verbesserung der Wafer-Ausbeute.

Dezember 2022: Erweiterung der Produktionskapazitäten für wichtige CMP-Verbrauchsmaterialien, einschließlich Pasten und Polierpads, durch einen großen Lieferanten in der asiatisch-pazifischen Region. Dieser Schritt reagiert auf das robuste Wachstum und die zunehmende lokale Nachfrage vom Markt für Halbleiterfertigung in Ländern wie China, Südkorea und Taiwan.

September 2022: Ein gemeinsames Projekt wurde zwischen wichtigen Branchenakteuren und akademischen Institutionen initiiert, um neuartige, umweltfreundlichere CMP-Prozesse und -Materialien zu erforschen und zu entwickeln, wobei der Schwerpunkt auf der Minimierung von chemischem Abfall und Energieverbrauch über den gesamten CMP-Workflow liegt.

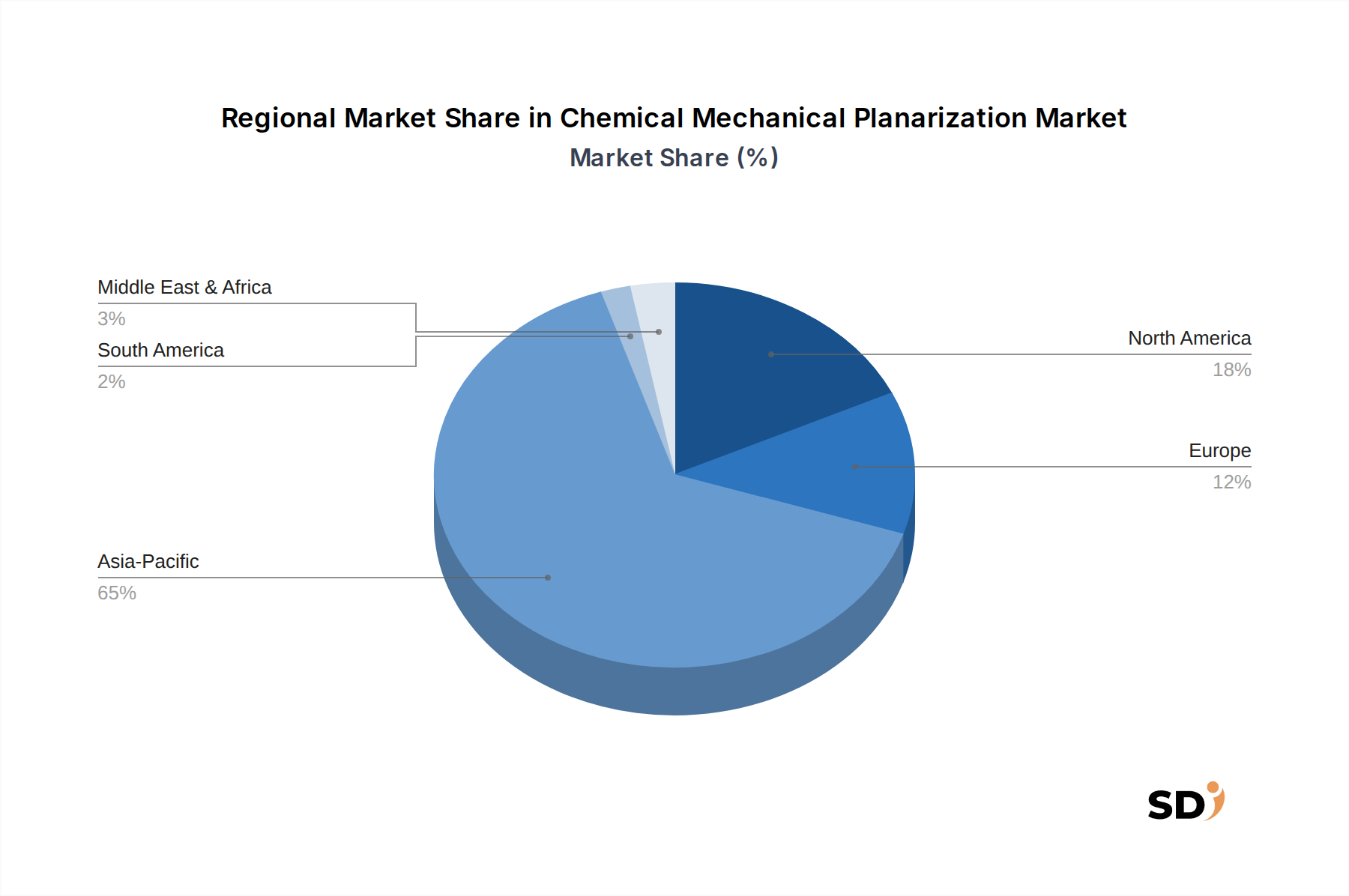

Regionale Marktverteilung für den Markt für chemisch-mechanische Politur

Der globale Markt für chemisch-mechanische Politur (CMP) weist erhebliche regionale Unterschiede in Bezug auf Wachstum, Marktanteil und technologischen Fokus auf, die weitgehend die globale Verteilung von Halbleiterfertigungskapazitäten und F&E widerspiegeln.

Asien-Pazifik wird voraussichtlich seine dominante Position auf dem Markt für chemisch-mechanische Politur behaupten, was hauptsächlich auf die robuste Expansion des Marktes für Halbleiterfertigung in China, Südkorea, Japan und Taiwan zurückzuführen ist. Diese Regionen sind globale Zentren für die Logik- und Speicherfertigung, einschließlich des DRAM-Marktes und des Marktes für Logikhalbleiter. Die immensen Investitionen in neue Fabs, insbesondere für die Produktion nach fortschrittlichen Knoten und die zunehmende lokale Beschaffung von Materialien und Ausrüstungen, untermauern dieses Wachstum. Es wird erwartet, dass der asiatisch-pazifische Raum den größten Umsatzanteil halten wird, potenziell über 60 % des globalen Marktes, angetrieben durch staatliche Anreize und die zunehmende Inlandsnachfrage nach Elektronik.

Nordamerika wird voraussichtlich ein signifikantes Wachstum verzeichnen, angetrieben durch erhebliche F&E-Investitionen und ein starkes Ökosystem für fortschrittliches Halbleiterdesign und -fertigung. Jüngste Regierungsinitiativen, die darauf abzielen, die Halbleiterfertigung wieder ins Inland zu verlagern, stärken die Nachfrage nach hochmodernen CMP-Lösungen. Diese Region ist ein Zentrum für Innovationen bei neuen Materialien und Prozesstechnologien und trägt zu ihrer robusten CAGR bei, die auf rund 7,5 % geschätzt wird, da sie sich auf hochwertige, fortschrittliche Technologieknoten und spezialisierte Anwendungen konzentriert.

Europa verzeichnet ebenfalls ein stetiges Wachstum, unterstützt durch staatliche Initiativen wie den European Chips Act, der auf die Erhöhung der Halbleiterproduktion und die Förderung einer widerstandsfähigeren Lieferkette abzielt. Obwohl der Marktanteil im Vergleich zu Asien-Pazifik geringer ist, wird Europas Fokus auf spezialisierte industrielle Anwendungen, Automobilelektronik und F&E in der Materialwissenschaft (z. B. der Markt für Pasten) zu seinem Wachstum beitragen, mit einer geschätzten CAGR von 6,8 %. Die Region stärkt ihre Position in Nischenmärkten und kooperativen Forschungsbemühungen.

Die Regionen Naher Osten & Afrika und Südamerika repräsentieren zwar derzeit kleinere Anteile am gesamten Markt für chemisch-mechanische Politur, werden jedoch voraussichtlich ein beschleunigtes Wachstum verzeichnen. Diese Beschleunigung wird durch aufstrebende Initiativen zur Halbleiterfertigung, expandierende Märkte für Unterhaltungselektronik und zunehmende Integration fortschrittlicher Technologien angetrieben. Diese Regionen hinken in der Regel bei der Einführung der neuesten Technologieknoten hinterher, zeigen aber eine wachsende Nachfrage nach CMP-Lösungen für reife und mittlere Knoten, was ein erhebliches Potenzial für zukünftige Expansion signalisiert, da sich die lokalen Volkswirtschaften weiterentwickeln ihre technologische Infrastruktur.

Investitions- & Finanzierungsaktivitäten im Markt für chemisch-mechanische Politur

Der Markt für chemisch-mechanische Politur (CMP) hat in den letzten Jahren eine dynamische Landschaft von Investitions- und Finanzierungsaktivitäten beobachtet, die die strategische Bedeutung von CMP in der fortschrittlichen Halbleiterfertigung widerspiegeln. M&A-Aktivitäten konzentrierten sich weitgehend auf die Konsolidierung von Marktanteilen, die Stärkung von Materialwissenschafts-Portfolios und die Integration fortschrittlicher Prozessfähigkeiten. Unternehmen erwerben strategisch kleinere Firmen, die auf neuartige Schleifmaterialien, spezialisierte Pad-Designs oder innovative Pastenformulierungen spezialisiert sind, um sich im sich entwickelnden Markt für Pasten einen Wettbewerbsvorteil zu verschaffen und ihre F&E-Fähigkeiten für zukünftige Planarisierungsherausforderungen zu verbessern. Diese Übernahmen zielen darauf ab, kritische Lieferketten zu sichern und die Leistung für komplexe Fertigungsprozesse zu optimieren.

Venture-Finanzierungsrunden haben zunehmend Start-ups und innovative Unternehmen ins Visier genommen, die KI-gestützte Prozesssteuerungssoftware und fortschrittliche Messtechnik-Lösungen speziell für CMP entwickeln. Diese Investitionen nutzen maschinelles Lernen und Datenanalysen, um Echtzeit-Fehlererkennung, prädiktive Wartung und optimierte Polierparameter zu ermöglichen. Das Ziel ist, höhere Ausbeuten zu erzielen, Prozessvariationen zu reduzieren und die Markteinführungszeit für komplexe Geräte im Markt für Logikhalbleiter zu beschleunigen. Teilmärkte, die sich auf fortschrittliche Materialien, intelligente Sensoren und Automatisierung für CMP-Prozesse konzentrieren, ziehen das meiste Kapital an, angetrieben durch den Bedarf an größerer Präzision und Effizienz bei Technologieknoten unterhalb von 10 nm.

Strategische Partnerschaften werden zwischen Ausrüstungsherstellern und Materiallieferanten immer häufiger. Diese Kooperationen sind unerlässlich für die gemeinsame Entwicklung integrierter Lösungen, die vom Markt für CMP-Polierwerkzeuge bis zu Verbrauchsmaterialien reichen, um nahtlose Kompatibilität zu gewährleisten und die Leistung für die anspruchsvollen Anforderungen fortschrittlicher Fertigungsprozesse zu optimieren. Darüber hinaus werden Joint Ventures zur Stärkung der regionalen Lieferkettenresilienz und zum Aufbau lokaler Fertigungskapazitäten geprüft, insbesondere für kritische Komponenten im Markt für fortschrittliche Verpackungen, beeinflusst durch geopolitische Überlegungen und den Wunsch nach diversifizierten Produktionsstandorten. Diese Investitionen unterstreichen das Engagement der Branche für Innovation und Effizienz in einem stark wettbewerbsorientierten Umfeld.

Nachhaltigkeits- & ESG-Druck auf den Markt für chemisch-mechanische Politur

Der Markt für chemisch-mechanische Politur (CMP) sieht sich erheblichem Druck in Bezug auf Umwelt, Soziales und Unternehmensführung (ESG) ausgesetzt, was Hersteller und Lieferanten dazu zwingt, zu nachhaltigeren Praktiken zu innovieren. Der Prozess ist von Natur aus ressourcenintensiv und verbraucht erhebliche Mengen an Wasser, verschiedenen Chemikalien (z. B. Pasten, Reinigungsmittel) und Energie, was zu Bedenken hinsichtlich Abfallerzeugung und Umweltauswirkungen führt. Folglich werden die Umweltvorschriften weltweit verschärft, was die Branchenakteure dazu zwingt, umweltfreundlichere Designs für Reinigungssysteme und fortschrittliche Pastenformulierungen zu entwickeln, die den Chemikalienverbrauch minimieren und die biologische Abbaubarkeit verbessern.

CO2-Reduktionsziele, angetrieben durch globale Klimaschutzinitiativen und Unternehmensverpflichtungen, veranlassen die Ausrüstungshersteller, energieeffizientere Polierwerkzeuge zu entwickeln. Dies umfasst die Optimierung von Motordesigns, die Integration fortschrittlicher Steuerungssysteme zur Reduzierung des Stromverbrauchs im Leerlauf und die Nutzung erneuerbarer Energiequellen für Produktionsanlagen im Markt für Halbleiterfertigung. Lebenszyklusbewertungen (LCAs) gewinnen an Bedeutung und bewerten den ökologischen Fußabdruck von CMP-Materialien und -Prozessen vom Rohstoffabbau bis zur Entsorgung am Lebensende und fördern einen ganzheitlichen Ansatz für Nachhaltigkeit.

Kreislaufwirtschafts-Vorschriften beeinflussen die Branche dazu, innovative Recycling- und Wiederverwendungsstrategien für CMP-Verbrauchsmaterialien zu erforschen. Es wird an Technologien zur Aufarbeitung von Polierpads und an geschlossenen Schleifen für das Pastenmanagement geforscht, mit dem Ziel, die auf Deponien entsorgten Abfälle erheblich zu reduzieren und wertvolle Ressourcen zu schonen. Dieser Wandel beinhaltet auch die Neugestaltung von Produkten für eine einfachere Demontage und Materialrückgewinnung. Darüber hinaus fließen ESG-Investorenkriterien zunehmend in Unternehmensentscheidungen ein, was Unternehmen im Markt für chemisch-mechanische Politur dazu zwingt, transparent über ihre Umweltdaten, Initiativen zur sozialen Verantwortung und robuste Governance-Praktiken zu berichten. Diese erhöhte Kontrolle treibt größere Rechenschaftspflicht voran und beschleunigt Bemühungen in der nachhaltigen Produktentwicklung und verantwortungsvollen Fertigung entlang der gesamten Wertschöpfungskette und fördert eine Kultur der kontinuierlichen Verbesserung im Umweltmanagement.

Chemisch-mechanische Politur Segmentierung

1. Gerätetyp

1.1. CMP-Polierwerkzeuge

1.2. Reinigungssysteme

1.3. Überwachungs- & Messtechniksysteme

1.4. Sonstige

2. Materialanwendung

2.1. Oxid-CMP

2.2. Kupfer-CMP

2.3. Wolfram-CMP

2.4. Barrier-CMP

2.5. Sonstige

3. Technologieknoten

3.1. Fortgeschrittener Knoten (≤7nm)

3.2. Mittlerer Knoten (10–28nm)

3.3. Reifer Knoten (>28nm)

4. Endverbraucherbranche

4.1. Hersteller von Logikhalbleitern

4.2. Speicherhersteller (DRAM, NAND)

4.3. Sonstige

Chemisch-mechanische Politur Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der Markt für chemisch-mechanische Politur (CMP) in Deutschland ist ein wichtiger, aber spezialisierter Teil des globalen Halbleiterökosystems, der sich stark auf Präzision, technologische Innovation und die Einhaltung strenger europäischer Standards stützt. Obwohl Deutschland nicht zu den weltweit größten Halbleiterproduzenten im Sinne der Wafer-Kapazität zählt, ist es ein bedeutender Standort für Forschung und Entwicklung (F&E) sowie für die Herstellung spezialisierter Halbleiterkomponenten und fortschrittlicher Verpackungslösungen. Die deutsche Wirtschaft, bekannt für ihre industrielle Stärke, Ingenieurskunst und ihren Fokus auf Qualität und Zuverlässigkeit, prägt die Anforderungen an CMP-Prozesse und -Materialien. Die Marktgröße in Deutschland lässt sich schwer isoliert beziffern, da sie eng mit den globalen Aktivitäten von Unternehmen wie Infineon Technologies und GLOBALFOUNDRIES (mit europäischem Hauptsitz in Dresden) sowie den zahlreichen Zulieferern und Dienstleistern verknüpft ist. Die Wachstumskontexte sind durch die allgemeine Nachfrage nach fortschrittlichen Halbleitern für die Automobilindustrie, die industrielle Automatisierung (Industrie 4.0) und die wachsende digitale Infrastruktur getrieben.

Dominante lokale Unternehmen oder deutsche Niederlassungen, die in diesem Segment tätig sind, umfassen neben Infineon Technologies auch die deutschen Niederlassungen internationaler CMP-Ausrüstungshersteller und Materiallieferanten, die oft einen signifikanten Anteil an der Wertschöpfung haben. Beispielsweise können Unternehmen wie Merck KGaA, obwohl global agierend, mit seiner Präsenz in Deutschland eine wichtige Rolle bei der Bereitstellung von CMP-Materialien spielen. Die regulatorische Landschaft in Deutschland und der EU ist stark durch REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation) geprägt. Für bestimmte Anwendungen, insbesondere im Bereich der Messtechnik und Qualifizierung, spielen TÜV-Zertifizierungen eine wichtige Rolle, die die Einhaltung von Sicherheits- und Qualitätsstandards gewährleisten. Diese Rahmenbedingungen erfordern eine sorgfältige Auswahl und Handhabung von CMP-Chemikalien und stellen sicher, dass die Produkte den höchsten Umwelt- und Sicherheitsanforderungen entsprechen.

Die Vertriebskanäle in Deutschland sind typischerweise direkt zwischen Herstellern von CMP-Ausrüstung und -Materialien und den Halbleiterfabriken oder indirekt über spezialisierte Distributoren, die technische Unterstützung und Logistik anbieten. Verbraucherverhalten wird von einem hohen Bedarf an technischer Expertise, langfristigen Partnerschaften und der Gewährleistung von Zuverlässigkeit und Prozesskontrolle bestimmt. Die deutschen Kunden legen Wert auf Effizienz, Produktivität und die Minimierung von Ausfallzeiten, was eine starke Nachfrage nach qualitativ hochwertigem Kundenservice und technischer Unterstützung nach sich zieht. Investitionen in die lokale Halbleiterproduktion, wie sie durch das "European Chips Act" gefördert werden, könnten die Nachfrage nach CMP-Lösungen in Deutschland weiter ankurbeln und die Bedeutung dieses Sektors für die deutsche Industriestrategie hervorheben.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. DuPont

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Ebara

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Applied Materials

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Merck KGaA (Versum Materials)

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Fujifilm

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Fujimi

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. 3M

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Entegris

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. FUJIBO

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Anji Microelectronics

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Saesol

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. AGC

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik zielt darauf ab, kritische Echtzeit-Einblicke direkt von Branchenexperten zu gewinnen, die das Fundament unserer Analyse bilden. Dieser robuste Ansatz macht etwa 75 % unserer gesamten Forschungsanstrengungen aus und gewährleistet ein tiefes Verständnis der Marktdynamik, aufkommenden Trends und Wettbewerbslandschaften. Wir führen eingehende Interviews und Diskussionen mit einer Vielzahl von Interessengruppen entlang der Wertschöpfungskette der chemisch-mechanischen Planarisierung (CMP). Diese Interaktionen bieten qualitative Validierung, decken Nuancen auf und liefern zukunftsweisende Perspektiven, die durch Sekundärquellen oft nicht verfügbar sind.

Wichtige Interessengruppen, die an unserer Primärforschung beteiligt sind, umfassen:

VP/Direktor für Verfahrenstechnik (CMP): Bietet Einblicke in betriebliche Herausforderungen, Technologieakzeptanz und Leistungsanforderungen in Halbleiterfertigungs-Fabs.

Produktmanager/Direktor (CMP-Tools/Verbrauchsmaterialien): Bietet Perspektiven auf Produktentwicklungs-Pipelines, Marktpositionierung und Kundennachfrage von Ausrüstungs- und Materiallieferanten.

Senior Research Scientist/Technologe (Fortgeschrittene Materialien/Prozesse): Trägt Fachwissen zu F&E-Trends, Materialinnovationen und der technologischen Roadmap für CMP der nächsten Generation bei.

Leiter/Manager der Lieferkette (Halbleiterfertigung): Detailliert Beschaffungsstrategien, Lieferantenbeziehungen und die Widerstandsfähigkeit der Lieferkette im CMP-Ökosystem.

Unsere Primärforschungsteilnehmer stammen aus einer strategischen Mischung von Unternehmenstypen, die für den CMP-Markt unerlässlich sind:

CMP-Ausrüstungshersteller: Unternehmen, die sich auf Polierwerkzeuge, Reinigungssysteme und Überwachungs- und Messtechnik spezialisiert haben.

Hersteller von CMP-Schleifmitteln und -Pads: Wichtige Lieferanten kritischer Verbrauchsmaterialien, die im CMP-Prozess verwendet werden.

Hersteller von fortschrittlichen Halbleiterbauelementen (Foundries/IDMs): Hauptendverbraucher, einschließlich Logik- und Speicher-Fabs, die die Nachfrage nach CMP-Lösungen treiben.

Lieferanten von Spezialchemikalien und -materialien: Anbieter von Rohstoffen und Vorläuferchemikalien, die in CMP-Schleifmitteln und -Pads verwendet werden.

Anbieter von Halbleiter-Messtechnik- und Inspektionssystemen: Unternehmen, die Werkzeuge anbieten, die für die Prozesskontrolle und Qualitätssicherung in CMP unerlässlich sind.

Senior Research Scientist/Technologe (Fortgeschrittene Materialien/Prozesse)

20%

Leiter/Manager der Lieferkette (Halbleiterfertigung)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

CMP-Ausrüstungshersteller

25%

Hersteller von CMP-Schleifmitteln und -Pads

25%

Hersteller von fortschrittlichen Halbleiterbauelementen (Foundries/IDMs)

30%

Lieferanten von Spezialchemikalien und -materialien

10%

Anbieter von Halbleiter-Messtechnik- und Inspektionssystemen

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 25 % unserer Forschung widmen sich der umfassenden Sekundärforschung, die dazu dient, die anfängliche Marktlandschaft zu etablieren, die Primärergebnisse zu validieren und grundlegende Daten bereitzustellen. Diese Phase beinhaltet umfangreiche Datenerfassung aus einer Vielzahl glaubwürdiger öffentlicher und proprietärer Quellen, um einen umfassenden und überprüfbaren Datensatz zu gewährleisten.

Unsere Sekundärforschung nutzt renommierte Finanzdatenbanken für Unternehmensinformationen, Marktberichte und Wettbewerbsanalysen, darunter:

Bloomberg

Factiva

Hoovers

PitchBook

Darüber hinaus analysieren wir sorgfältig Daten aus offiziellen Regierungsveröffentlichungen (.Gov), Berichten von Organisationen (.org) und anerkannten Handelsverbänden. Wir vermeiden strikt Daten von anderen Marktforschungs-Websites, um die Unabhängigkeit und Originalität unserer Ergebnisse zu wahren. Beispiele für wichtige Sekundärdatenquellen und relevante Branchenorganisationen sind:

Regierungsveröffentlichungen und statistische Ämter (z. B. US-Handelsministerium, Europäische Kommission).

Branchenberichte und technische Papiere von weltweit anerkannten Organisationen wie:

SEMI (Semiconductor Equipment and Materials International) (Quelle Link)

The International Roadmap for Devices and Systems (IRDS) (Quelle Link)

World Semiconductor Trade Statistics (WSTS) (Quelle Link)

National Institute of Standards and Technology (NIST) (Quelle Link)

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktdimensionierung und -prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, die für eine robuste Schätzung trianguliert werden. Diese doppelte Strategie gewährleistet Genauigkeit, indem makroökonomische Faktoren und detaillierte Markttreiber auf Mikroebene berücksichtigt werden.

Top-Down-Ansatz: Wir beginnen mit einer Analyse des allgemeinen Wachstums der Halbleiterindustrie, globaler Wirtschaftsindikatoren und Investitionstrends, die sich auf die Investitionsausgaben in der Halbleiterfertigung auswirken. Diese makroökonomische Sichtweise wird dann disaggregiert, um die Gesamtgröße des CMP-Marktes zu schätzen, die anschließend nach Ausrüstungstyp, Materialanwendung, Technologieknoten und Endverbraucherindustrie sowie Region segmentiert wird.

Bottom-Up-Ansatz: Gleichzeitig erstellen wir die Marktgröße, indem wir Daten auf granularer Ebene aggregieren. Dies beinhaltet die Analyse spezifischer Nachfragetreiber und angebotsseitiger Fähigkeiten. Wichtige Kennzahlen und Variablen, die für unsere Bottom-Up-Marktschätzung verwendet werden, umfassen:

Anzahl der Wafer-Starts pro Fab/Technologieknoten: Direkt korreliert mit dem Volumen der erforderlichen CMP-Prozesse.

Durchschnittliche Anzahl der CMP-Schritte pro Wafer (nach Technologieknoten und Materialanwendung): Fortschrittliche Knoten und komplexe Bauelementstrukturen erfordern mehrere CMP-Schritte, die die Nachfrage nach Ausrüstung und Verbrauchsmaterialien beeinflussen.

Durchschnittlicher Verkaufspreis (ASP) von CMP-Ausrüstung (nach Typ): Wird zur Bewertung des Ausrüstungsmarktsegments verwendet.

Verbrauchsrate und Kosten von CMP-Verbrauchsmaterialien (Schleifmittel, Pads) pro Wafer-Pass: Wesentlich für die Berechnung der Marktgröße für Materialanwendungen.

Die mehrstufige Daten-Triangulation beinhaltet den Abgleich von Schätzungen, die aus diesen beiden Ansätzen stammen, mit Erkenntnissen aus Primärinterviews und validierten Sekundärquellen. Dieser iterative Prozess verfeinert die Marktzahlen und gewährleistet Konsistenz und Genauigkeit über alle Segmente für den Prognosezeitraum 2026-2034, mit besonderem Augenmerk auf Technologieknoten (Advanced Node (≤7nm), Mid Node (10–28nm), Mature Node (>28nm)).

Datenintegrität & Qualitätsprüfung

Wir sind bestrebt, hochzuverlässige und umsetzbare Marktinformationen zu liefern. Unsere strengen Datenvalidierungs- und Qualitätssicherungsverfahren gewährleisten ein geschätztes Datengenauigkeitsniveau von 85-90 %. Jeder Datenpunkt, Trend und jede Prognose wird einer strengen Kreuzvalidierung durch mehrere Quellen und Expertengremien unterzogen.

Der Qualitätsprüfungsprozess umfasst:

Konsistenzprüfungen: Sicherstellung der Datengleichmäßigkeit über verschiedene Segmente, Regionen und Methoden hinweg.

Peer Review: Interne Überprüfung durch leitende Analysten zur kritischen Prüfung von Annahmen, Berechnungen und Interpretationen.

Expertenvalidierung: Endgültige Validierung durch gezielte Diskussionen mit Branchenexperten zur Bestätigung der Marktdynamik und zukünftiger Prognosen.

Echtzeit-Updates: Unsere Marktinformationen werden kontinuierlich aktualisiert und spiegeln die neuesten Marktentwicklungen und verfügbaren Daten bis zum Kaufdatum wider, was unseren Kunden die aktuellsten Einblicke bietet.

Häufig gestellte Fragen

1. Was sind die wichtigsten Überlegungen zur Rohstoffbeschaffung für CMP?

Die chemisch-mechanische Planarisierung stützt sich stark auf Polierpasten, Polierpads und Reinigungsmittel. Lieferanten wie DuPont und Fujimi sind für hochreine Verbrauchsmaterialien von entscheidender Bedeutung. Die Stabilität der Lieferkette, insbesondere bei Spezialchemikalien, wirkt sich auf die Produktionseffizienz in Logik- und Speicher-Fabs aus.

2. Welche großen Herausforderungen beeinträchtigen den Markt für chemisch-mechanische Planarisierung?

Der Markt für chemisch-mechanische Planarisierung steht vor Herausforderungen hinsichtlich der Erreichung extremer Planarisierungsuniformität bei fortschrittlichen Knoten (≤7nm). Hohe F&E-Investitionen und steigende Anforderungen an die Materialreinheit, die für die Reduzierung von Defekten entscheidend sind, stellen erhebliche operative Einschränkungen für die Hersteller dar.

3. Wie wirken sich Vorschriften auf den Markt für chemisch-mechanische Planarisierung aus?

Chemisch-mechanische Planarisierungsbetriebe unterliegen strengen Umwelt- und Sicherheitsvorschriften für den Umgang mit Chemikalien und die Abfallentsorgung. Die Einhaltung globaler und regionaler Gefahrstoffstandards sowie Arbeitssicherheitsvorschriften beeinflusst direkt die Herstellungskosten und die Prozessentwicklung für Unternehmen wie Applied Materials.

4. Wer sind die führenden Unternehmen auf dem Markt für chemisch-mechanische Planarisierung?

Der Markt für chemisch-mechanische Planarisierung weist Schlüsselakteure wie DuPont, Applied Materials, Ebara und Merck KGaA auf. Der Wettbewerb konzentriert sich auf Innovationen bei CMP-Polierwerkzeugen, Polierpasten und fortschrittlichen Prozesslösungen, insbesondere für Technologieknoten unter 7 nm.

5. Wie entwickeln sich die Kaufgewohnheiten für CMP-Anlagen und -Materialien?

Die Kaufgewohnheiten im Bereich der chemisch-mechanischen Planarisierung verschieben sich hin zu Lösungen, die für die Fertigung fortschrittlicher Knoten (≤7nm) optimiert sind, angetrieben durch die Nachfrage nach Logik- und Speicherhalbleitern. Kunden legen Wert auf höheren Durchsatz, geringere Fehlerquoten und niedrigere Gesamtbetriebskosten bei CMP-Polierwerkzeugen und Verbrauchsmaterialien.

6. Was sind die Schlüsselfaktoren für Nachhaltigkeit in der chemisch-mechanischen Planarisierungsindustrie?

Nachhaltigkeit in der chemisch-mechanischen Planarisierung konzentriert sich auf die Reduzierung des Wasserverbrauchs, die Optimierung des Chemikalieneinsatzes und die Bewirtschaftung von Abfällen, die durch Polierpasten entstehen. Unternehmen investieren in geschlossene Kreislaufsysteme und entwickeln umweltfreundlichere Verbrauchsmaterialien, um den ökologischen Fußabdruck der Branche zu minimieren.