Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

CAD- und PLM-Software: Marktanteil und Wachstumsprognosen

CAD- und PLM-Software

CAD- und PLM-Software: Marktanteil und Wachstumsprognosen

CAD- und PLM-Software, Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 91

Wichtige Erkenntnisse für den CAD- und PLM-Softwaremarkt

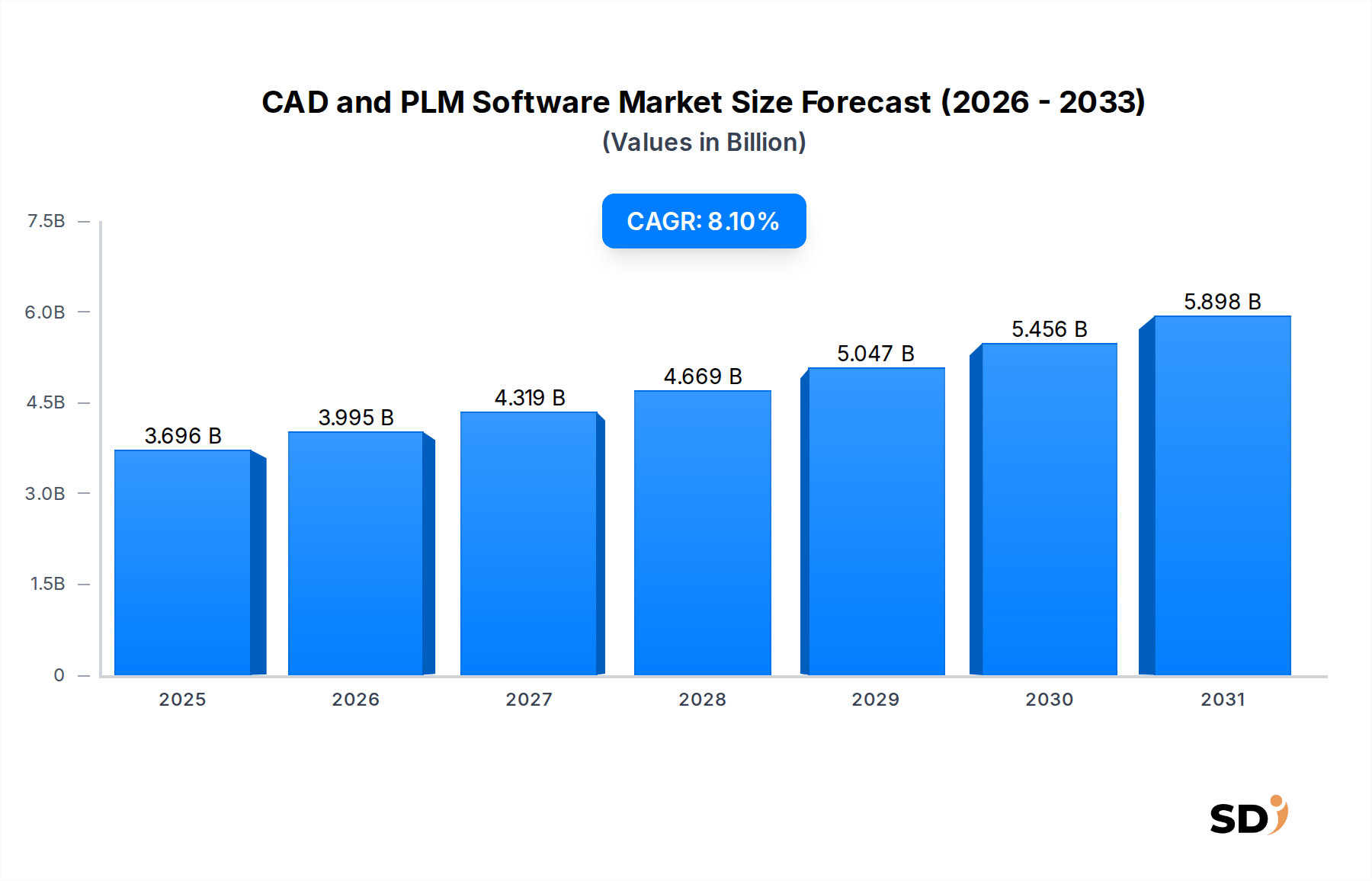

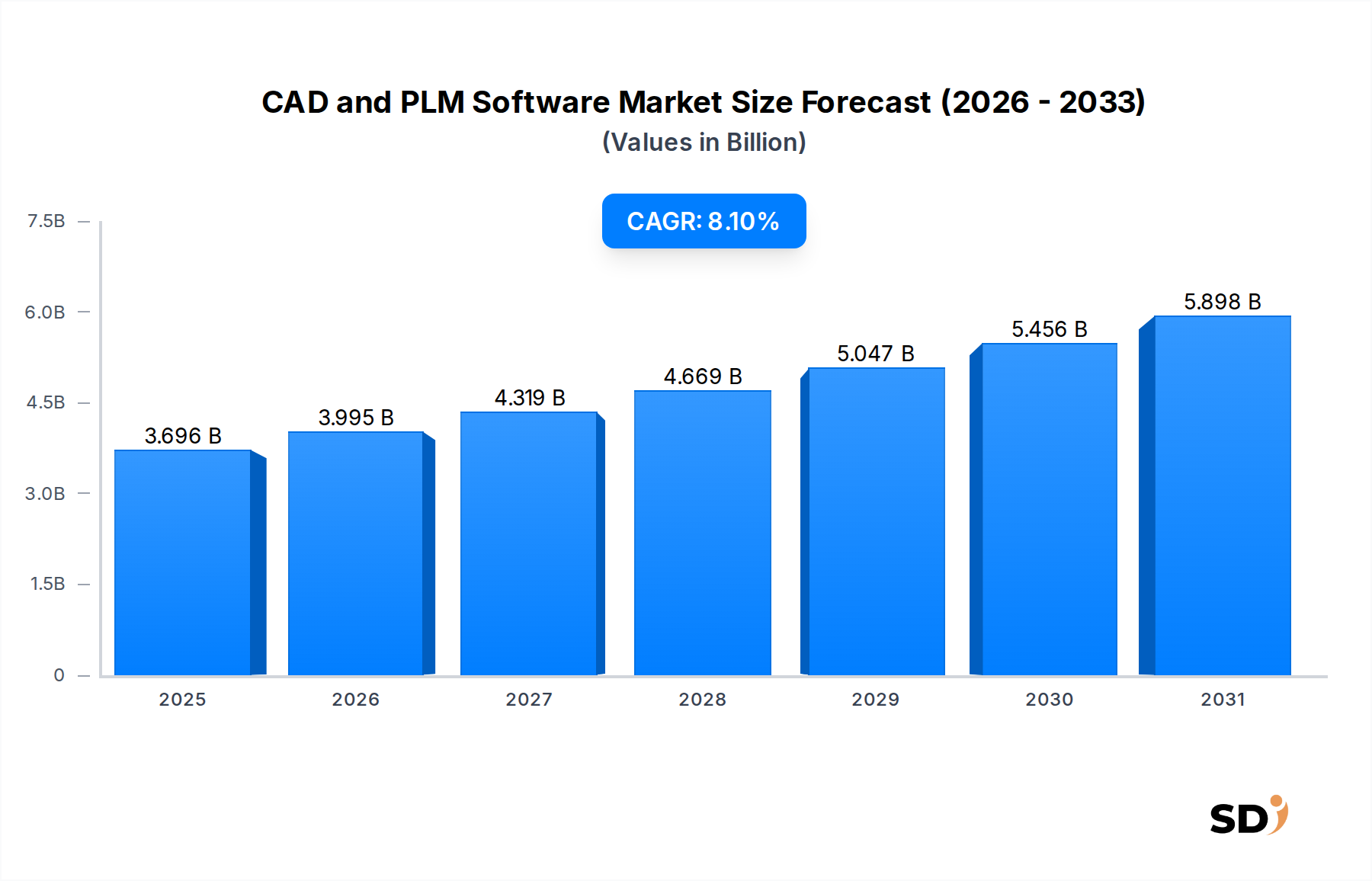

Der globale Markt für CAD- und PLM-Software wird derzeit auf beeindruckende 3.696 Millionen USD (ca. 3.412 Millionen €) geschätzt und zeigt eine robuste Expansion, angetrieben durch laufende digitale Transformationsinitiativen in verschiedenen Branchen. Prognosen deuten auf eine anhaltende Wachstumskurve hin, mit einer überzeugenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % bis 2034. Dieses Wachstum wird hauptsächlich durch die zunehmende Komplexität der Produktentwicklung, die Notwendigkeit einer beschleunigten Markteinführungszeit und die allgegenwärtige Annahme von Industrie 4.0-Paradigmen angeheizt. Wichtige Nachfragetreiber sind der steigende Bedarf an hochentwickelten Design- und Simulationsfähigkeiten, insbesondere im 3D-CAD-Softwaremarkt, der die Grundlage für fortgeschrittene Ingenieuraufgaben bildet. Darüber hinaus treiben der Trend zu abonnementbasierten Modellen und die inhärenten Vorteile der Remote-Zusammenarbeit den Cloud-basierten PLM-Softwaremarkt voran. Branchen wie der Automotive Design Software Market und der Architecture, Engineering, and Construction Software Market (AEC) sind bedeutende Beitragszahler zu dieser Nachfrage und nutzen CAD- und PLM-Lösungen für Effizienz und Innovation. Der Markt verzeichnet auch eine erhebliche Integration mit angrenzenden Technologien, einschließlich des Digital Twin Technology Market und des Artificial Intelligence Software Market, die die prädiktiven und generativen Fähigkeiten von Design- und Lifecycle-Management-Plattformen verbessern. Die Notwendigkeit eines optimierten Produktendatenmanagements, abgedeckt durch den Product Data Management Software Market, verstärkt zusätzlich das Wertversprechen integrierter PLM-Lösungen. Als Teil des breiteren Enterprise Software Market werden CAD- und PLM-Lösungen zu unverzichtbaren Werkzeugen für große Unternehmen und KMUs gleichermaßen, die es ihnen ermöglichen, in wettbewerbsintensiven Umfeldern zu agieren und schnell auf Marktanforderungen zu reagieren. Der zukunftsweisende Ausblick deutet auf kontinuierliche Innovationen in Bereichen wie generativem Design, Simulation und kollaborativen Umgebungen hin, was die anhaltende Expansion und strategische Bedeutung des Marktes sicherstellt.

CAD- und PLM-Software Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

3.696 B

2025

3.995 B

2026

4.319 B

2027

4.669 B

2028

5.047 B

2029

5.456 B

2030

5.898 B

2031

Dominantes Softwarersegment im CAD- und PLM-Softwaremarkt

Innerhalb des facettenreichen CAD- und PLM-Softwaremarktes sticht das Segment 3D-CAD (Computer-Aided Design) als dominanter Softwarertyp hervor und erwirtschaftet einen erheblichen Umsatzanteil. Diese Dominanz ist untrennbar mit der zunehmenden Komplexität moderner Produktentwicklungszyklen verbunden, die fortschrittliche Visualisierungs-, Simulations- und Analysefähigkeiten erfordern, die nur 3D-CAD-Lösungen umfassend bieten können. Im Gegensatz zu seinem 2D-Gegenstück ermöglicht 3D-CAD Ingenieuren und Designern die Erstellung virtueller Prototypen, die Durchführung kinematischer undFinite-Elemente-Analysen sowie die Früherkennung von Designfehlern im Entwicklungsprozess, wodurch Kosten gesenkt und die Markteinführungszeit verkürzt werden. Die Fähigkeit, komplexe Geometrien und Baugruppen zu modellieren, mit Herstellungsprozessen zu integrieren und realistische Renderings zu liefern, macht 3D-CAD für Sektoren wie Automobil, Luft- und Raumfahrt, Maschinenbau und Unterhaltungselektronik unverzichtbar. Schlüsselfiguren in diesem Segment, wie Dassault Systèmes (mit SOLIDWORKS und CATIA), Autodesk (mit Fusion 360 und Inventor) und Siemens Digital Industries Software (mit Solid Edge und NX), innovieren kontinuierlich, um intuitivere Benutzeroberflächen, leistungsstarke Simulationstools und verbesserte Interoperabilität anzubieten. Der 3D-CAD-Softwaremarkt wächst nicht nur quantitativ, sondern konsolidiert sich auch um diese großen Plattformen, die umfassende Suiten anbieten, die über grundlegendes Design hinausgehen und CAM (Computer-Aided Manufacturing) und CAE (Computer-Aided Engineering) Funktionalitäten umfassen. Das Wachstum des Segments wird weiter durch seine synergetische Beziehung zum Additive Manufacturing Software Market augmentiert, wo 3D-CAD-Modelle direkt über 3D-Druck in physische Objekte übersetzt werden, was Rapid Prototyping und die Herstellung hochkomplexer Teile ermöglicht. Diese kontinuierliche Weiterentwicklung und die wesentliche Rolle im Produktrealisierungsprozess festigen die führende Position von 3D-CAD im breiteren CAD- und PLM-Softwaremarkt, wobei sein Anteil aufgrund fortlaufender technologischer Fortschritte und breiterer Branchenakzeptanz voraussichtlich weiter steigen wird.

Schlüsselmarkttreiber für den CAD- und PLM-Softwaremarkt

Der CAD- und PLM-Softwaremarkt wird maßgeblich von mehreren datenzentrierten Treibern vorangetrieben, die einen globalen Wandel hin zu optimierter und integrierter Produktentwicklung widerspiegeln. Ein Haupttreiber ist das beschleunigte Tempo der digitalen Transformation und der Industrie 4.0-Adoption. Unternehmen investieren stark in intelligente Fabriken und vernetzte Ökosysteme, was robuste CAD- und PLM-Lösungen zur Verwaltung des gesamten Produktlebenszyklus von der Konzeption bis zum Lebensende erfordert. Dieser Trend wird durch globale Ausgaben für digitale Transformation quantifiziert, die bis 2026 voraussichtlich 3,4 Billionen USD (ca. 3,16 Billionen €) übersteigen werden, was sich direkt in einer erhöhten Nachfrage nach integrierter Design- und Fertigungssoftware niederschlägt. Zweitens gibt es einen deutlichen Anstieg der Nachfrage nach Cloud-basierten PLM-Softwarelösungen und SaaS-Bereitstellungsmodellen (Software-as-a-Service). Dies wird durch Vorteile wie niedrigere Gesamtbetriebskosten, verbesserte Skalierbarkeit, bessere Zugänglichkeit und die Ermöglichung der Remote-Zusammenarbeit angetrieben, was in einer globalisierten Belegschaft besonders relevant ist. Der globale Markt für öffentliche Cloud-Dienste wird 2024 voraussichtlich um 19,1 % wachsen, was den Trend hin zu Cloud-nativen Lösungen bei der Softwarebeschaffung unterstreicht. Drittens ist die Notwendigkeit der Entwicklung komplexer Produkte und kürzerer Markteinführungszeiten ein kritischer Treiber. Branchen wie der Automotive Design Software Market und die Luft- und Raumfahrt sind einem ständigen Druck ausgesetzt, schneller zu innovieren und gleichzeitig strenge Qualitäts- und Sicherheitsstandards einzuhalten. Fortschrittliche CAD- und PLM-Tools reduzieren Designiterationen um bis zu 50 % und verkürzen die Entwicklungszeit um 20-30 %, was sie für den Wettbewerbsvorteil unverzichtbar macht. Viertens verbessert die zunehmende Integration mit Schlüsseltechnologien wie Künstlicher Intelligenz, Maschinellem Lernen und dem Digital Twin Technology Market die Fähigkeiten von CAD/PLM-Systemen. KI-gestütztes generatives Design, prädiktive Analysen und die Echtzeit-Überwachung der Produktleistung treiben Upgrades und die Einführung neuer Lösungen voran, wobei die Umsätze im Bereich KI-Software 2024 voraussichtlich um 20,7 % steigen werden. Fünftens treibt das signifikante Wachstum in spezifischen Branchenvertikalen, insbesondere dem Architecture, Engineering, and Construction Software Market (AEC), die Nachfrage an. Der globale Baumarkt wird bis 2030 voraussichtlich 15,5 Billionen USD (ca. 14,4 Billionen €) erreichen, wobei BIM-fähige CAD-Software für Infrastruktur- und Bauprojekte von grundlegender Bedeutung ist.

Wettbewerbsökosystem des CAD- und PLM-Softwaremarktes

Der CAD- und PLM-Softwaremarkt zeichnet sich durch eine Mischung aus etablierten Branchenriesen, die umfassende Plattformen anbieten, und spezialisierten Nischenanbietern aus. Die Wettbewerbslandschaft ist dynamisch und wird durch kontinuierliche Innovation, strategische Akquisitionen und Partnerschaften geprägt, die den Marktanteil gestalten.

Dassault Systèmes: Ein globaler Marktführer, der für seine 3DEXPERIENCE-Plattform bekannt ist, die eine integrierte Umgebung für Design, Simulation, Fertigung und Lifecycle-Management bietet. Seine Flaggschiff-Marken umfassen CATIA für 3D-Produktdesign, SOLIDWORKS für 3D-CAD und ENOVIA für PLM und bedient eine breite Palette von Branchen, von der Luft- und Raumfahrt bis zu Konsumgütern.

Autodesk: Ein führender Anbieter von CAD- und PLM-Lösungen, der vor allem für AutoCAD, eine allgegenwärtige 2D/3D-CAD-Software, bekannt ist. Autodesk bietet auch spezialisierte Tools wie Revit für Building Information Modeling (BIM) im Architecture, Engineering, and Construction Software Market, Fusion 360 für cloudbasiertes CAD/CAM/CAE und Inventor für mechanisches Design und bedient die Branchen Architektur, Ingenieurwesen, Bauwesen, Fertigung und Medien.

MathWorks: Spezialisiert auf technische Software für die Datenverarbeitung, insbesondere MATLAB und Simulink. Diese Werkzeuge sind entscheidend für Ingenieure und Wissenschaftler, die sich mit Simulation, Modellierung und Datenanalyse befassen, und werden oft mit CAD-Systemen für fortgeschrittene Ingenieuraufgaben in verschiedenen Bereichen integriert.

Siemens Digital Industries Software (Solid Edge, Simcenter, NX): Ein wichtiger Akteur, der ein breites Portfolio an Industriesoftware anbietet, darunter PLM, Manufacturing Operations Management und Electronic Design Automation. Ihre Lösungen ermöglichen es Unternehmen, digitale Zwillinge zu erstellen und zu nutzen, indem sie Design-, Ingenieur- und Fertigungs-Workflows integrieren.

SketchUp: Bekannt für seine benutzerfreundliche 3D-Modellierungssoftware, die bei Architekten, Innenarchitekten und Bauprofis beliebt ist. Seine intuitive Benutzeroberfläche macht es für das Design und die Visualisierung in der frühen Phase zugänglich und ergänzt oft komplexere CAD-Systeme.

Fusion 360: Ein Produkt von Autodesk, das eine integrierte CAD-, CAM-, CAE- und PCB-Softwareplattform bietet. Es ist besonders beliebt für Produktdesign und Fertigung und erleichtert kollaborative Workflows in einer Cloud-basierten Umgebung.

Revit: Eine BIM-Software (Building Information Modeling) von Autodesk, die für Architekten, Bauingenieure, Fachingenieure für Elektro-, Heizungs-, Lüftungs- und Klimatechnik, Designer und Bauunternehmer im Architecture, Engineering, and Construction Software Market unerlässlich ist. Sie ermöglicht intelligentes, modellbasiertes Design und Zusammenarbeit.

Navisworks: Ein weiteres Produkt von Autodesk, eine Softwarelösung für Projektprüfungen, die hauptsächlich im Architecture, Engineering, and Construction Software Market eingesetzt wird. Sie ermöglicht es Benutzern, Design- und Baudaten in einem einzigen Modell zusammenzuführen, um Konflikte zu managen, 5D-Analysen durchzuführen und Simulationen zu erstellen.

Tinkercad: Ein intuitives, browserbasiertes 3D-Design- und Modellierungstool, ebenfalls von Autodesk. Es dient als hervorragender Einstiegspunkt für Anfänger, Pädagogen und Kinder, um 3D-Design, Programmierung und Elektronik zu erkunden.

Ultimaker Cura: Eine weit verbreitete Open-Source-3D-Slicing-Software, die von Ultimaker bereitgestellt wird. Sie übersetzt 3D-CAD-Modelle in Anweisungen für 3D-Drucker und spielt eine entscheidende Rolle im Additive Manufacturing Software Market.

Simplify3D: Eine Premium-3D-Slicing-Software, bekannt für ihre fortschrittlichen Funktionen, optimierte Druckqualität und Unterstützung für eine breite Palette von 3D-Druckern. Sie konkurriert mit Ultimaker Cura im Additive Manufacturing Software Market.

Blender: Ein kostenloses und quelloffenes Toolset für 3D-Computergrafik, das für die Erstellung von Animationsfilmen, visuellen Effekten, Kunst, 3D-gedruckten Modellen, Motion Graphics, interaktiven 3D-Anwendungen und Videospielen verwendet wird.

Geomagic Freeform: Eine einzigartige 3D-Design-Software, die organisches, freies Modellieren mit haptischen Eingabegeräten ermöglicht. Sie ist besonders nützlich für die Gestaltung komplexer, geformter Oberflächen in Branchen wie Medizintechnik und Konsumgüter.

SimScale: Eine Cloud-native Simulationsplattform, die es Ingenieuren ermöglicht, CFD-, FEA- und thermische Simulationen ohne spezielle Hardware durchzuführen. Sie demokratisiert den Zugang zu Hochleistungssimulationsfähigkeiten.

GNU Octave: Eine kostenlose Software, ähnlich wie MATLAB, die eine Hochsprache bereitstellt, die hauptsächlich für numerische Berechnungen bestimmt ist. Sie wird für mathematische Modellierung und Analyse in verschiedenen Ingenieur- und wissenschaftlichen Anwendungen eingesetzt.

HSM: Eine Suite von CAM-Software (Computer-Aided Manufacturing) von Autodesk (z. B. Fusion 360 mit HSM, Inventor HSM). Diese Tools sind unerlässlich für die Programmierung von CNC-Maschinen zur Herstellung von Teilen auf der Grundlage von CAD-Konstruktionen.

Aktuelle Entwicklungen & Meilensteine im CAD- und PLM-Softwaremarkt

In den letzten Jahren gab es bedeutende Fortschritte und strategische Schritte im CAD- und PLM-Softwaremarkt, angetrieben durch den Ruf nach integrierten Arbeitsabläufen, verbesserter Automatisierung und der Cloud-Adoption:

März 2024: Dassault Systèmes kündigte neue KI-gestützte generative Design-Funktionen innerhalb seiner 3DEXPERIENCE-Plattform an. Diese Entwicklung zielt darauf ab, Produktentwicklungszyklen zu beschleunigen, indem sie Künstliche Intelligenz nutzt, um automatisch optimale Designs auf der Grundlage benutzerdefinierter Parameter zu generieren und manuelle Designiterationen erheblich zu reduzieren.

Januar 2024: Autodesk erwarb ein spezialisiertes Startup, das sich auf fortschrittliche Cloud-basierte Kollaborationstools konzentriert. Dieser strategische Schritt wird die Angebote von Autodesk erweitern, insbesondere für den Architecture, Engineering, and Construction Software Market, indem er eine nahtlose projektübergreifende Koordination und den Datenaustausch zwischen verteilten Teams ermöglicht.

November 2023: Siemens Digital Industries Software hat eine Partnerschaft mit einem führenden Automobilhersteller zur Implementierung einer fortschrittlichen Digital Twin Technology-Lösung geschlossen. Diese Zusammenarbeit integriert Design-, Simulations- und Echtzeit-Betriebsdaten von Fahrzeugen und ermöglicht ein umfassendes Lifecycle-Management und vorausschauende Wartung für komplexe Automobilsysteme.

Juli 2023: PTC hat ein neues SaaS-Angebot (Software-as-a-Service) für den Product Data Management Software Market auf den Markt gebracht, das speziell für kleine und mittlere Unternehmen (KMU) zugänglich und skalierbar ist. Diese Initiative unterstreicht den Trend zur Demokratisierung fortgeschrittener PLM-Funktionen durch Cloud-Bereitstellung und senkt die Einstiegshürden für kleinere Unternehmen.

April 2023: Verschiedene Anbieter im CAD- und PLM-Softwaremarkt hoben die wachsende Akzeptanz von Additive Manufacturing Software-Lösungen hervor. Neue Funktionen zur Unterstützung komplexer Geometrien, Multi-Material-Simulationen und integrierter Workflows mit 3D-CAD-Systemen wurden vorgestellt, um der zunehmenden industriellen Anwendung des 3D-Drucks gerecht zu werden.

Februar 2023: Große CAD-Anbieter führten verbesserte Interoperabilitätsstandards ein, die einen nahtloseren Datenaustausch zwischen verschiedenen Softwareplattformen und über die Lieferkette hinweg ermöglichen. Dies adressiert einen kritischen Bedarf an integrierten Ökosystemen, insbesondere in komplexen globalen Fertigungsbetrieben.

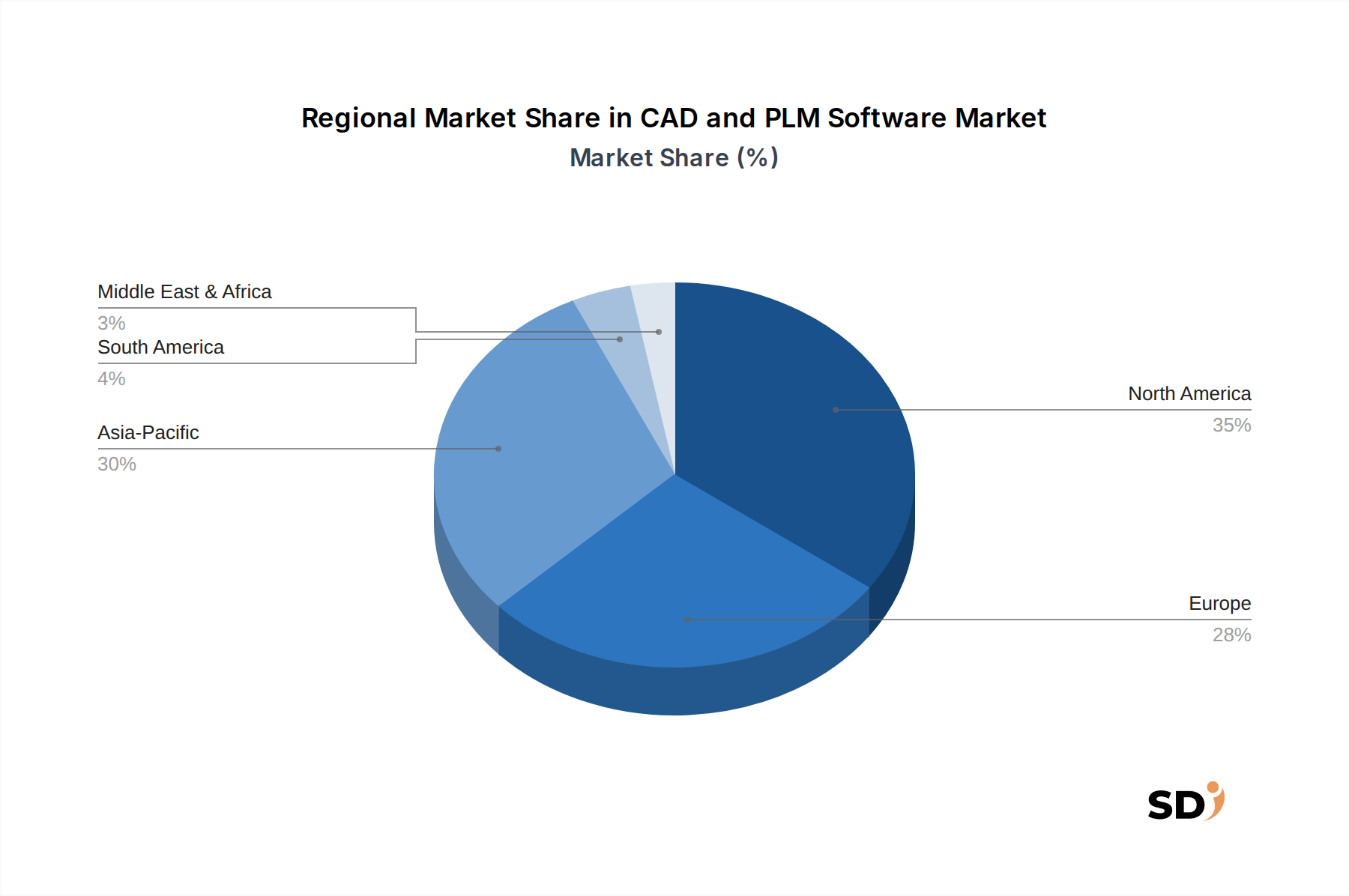

Regionale Marktaufschlüsselung für den CAD- und PLM-Softwaremarkt

Die Analyse des globalen CAD- und PLM-Softwaremarktes zeigt deutliche Wachstumsmuster und Reifegrade in verschiedenen geografischen Regionen, die jeweils von einzigartigen wirtschaftlichen und industriellen Faktoren angetrieben werden.

Nordamerika hält einen erheblichen Anteil am CAD- und PLM-Softwaremarkt und stellt ein reifes, aber stetig wachsendes Segment dar. Die Region profitiert von einer robusten industriellen Basis, hohen Akzeptanzraten fortschrittlicher Technologien und erheblichen Investitionen in Forschung und Entwicklung, insbesondere in den Bereichen Luft- und Raumfahrt, Automobil und Hochtechnologiefertigung. Die Präsenz führender Softwareanbieter und die frühe Einführung von Cloud-basierten Lösungen tragen zu seinem stabilen Wachstum bei, wobei Unternehmen ständig aufrüsten, um neuere Funktionalitäten wie KI- und Digital-Twin-Technologie-Integrationen zu nutzen. Die Vereinigten Staaten treiben insbesondere Innovation und Marktnachfrage an.

Europa macht ebenfalls einen bedeutenden Teil des Marktes aus, der durch starke Fertigungstraditionen, insbesondere in Deutschland (Maschinenbau & Anlagenbau, Automotive Design Software Market) und Frankreich (Luft- und Raumfahrt & Verteidigung), gekennzeichnet ist. Die Betonung von Industrie 4.0-Initiativen und strenge regulatorische Rahmenbedingungen für Produktqualität und Lifecycle-Management in der Region treiben die Nachfrage nach hochentwickelten PLM-Lösungen an. Obwohl es sich um einen reifen Markt handelt, zeigt Europa ein stetiges Wachstum mit einem Fokus auf die Integration von Nachhaltigkeits- und Kreislaufwirtschaftsprinzipien in die Produktentwicklung, was die Entwicklung des CAD- und PLM-Softwaremarktes beeinflusst.

Asien-Pazifik sticht als die am schnellsten wachsende Region im CAD- und PLM-Softwaremarkt hervor und weist eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) auf. Diese rasche Expansion ist auf beschleunigte Industrialisierung, aufstrebende Fertigungssektoren in Ländern wie China und Indien sowie zunehmende staatliche Unterstützung für technologische Fortschritte zurückzuführen. Investitionen in Infrastruktur, Automobilfertigung und Elektronikproduktion treiben eine erhebliche Nachfrage nach 3D-CAD-Software und PLM-Lösungen an. Die große Bevölkerung, die wachsende Mittelschicht und die expandierende industrielle Basis der Region versprechen anhaltend hohes Wachstum, wenn auch von einem niedrigeren Ausgangspunkt im Vergleich zu Nordamerika und Europa.

Naher Osten und Afrika stellt einen aufstrebenden Markt für CAD- und PLM-Software dar. Das Wachstum in dieser Region wird hauptsächlich durch groß angelegte Infrastrukturprojekte, Initiativen zur wirtschaftlichen Diversifizierung weg von der Ölabhängigkeit und zunehmende Industrialisierungsbemühungen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten angetrieben. Obwohl sein derzeitiger Marktanteil vergleichsweise gering ist, wird die Region für ein erhebliches zukünftiges Wachstum prognostiziert, da die Digitalisierungsbemühungen an Dynamik gewinnen und die Industrien versuchen, ihre Produktentwicklungs- und Managementprozesse zu optimieren.

Nachhaltigkeits- und ESG-Druck auf den CAD- und PLM-Softwaremarkt

Der CAD- und PLM-Softwaremarkt wird zunehmend von Nachhaltigkeits- und ESG-Druck (Umwelt, Soziales und Governance) geprägt. Moderne Unternehmen sehen sich einem erhöhten Prüfungsdruck von Regulierungsbehörden, Investoren und Verbrauchern hinsichtlich ihrer Umweltauswirkungen und ethischen Praktiken ausgesetzt, was sie dazu zwingt, nachhaltige Prinzipien über den gesamten Produktlebenszyklus hinweg zu integrieren. CAD- und PLM-Software spielen eine Schlüsselrolle bei dieser Transformation. Designwerkzeuge entwickeln sich weiter, um "Eco-Design" zu ermöglichen, indem sie Ingenieuren erlauben, Materialverbrauch, Energieverbrauch während des Produktbetriebs und Entsorgung am Lebensende bereits in der Anfangsphase des Designs zu simulieren. Dies ermöglicht die Auswahl nachhaltigerer Materialien, die Optimierung des Produktgewichts und die Reduzierung von Abfall. PLM-Systeme werden zentral für die Umsetzung von Kreislaufwirtschaftsrichtlinien, die Verfolgung von Komponenten für Wiederverwendung, Recycling und Reparatur, wodurch die Produktlebensdauer verlängert und der ökologische Fußabdruck minimiert wird. Die Fähigkeit, Produktdaten über ihren gesamten Lebenszyklus hinweg zu verwalten, einschließlich Umweltkonformität und Materialerklärungen, ist für die ESG-Berichterstattung und Transparenz entscheidend. Darüber hinaus ermöglichen fortschrittliche Simulationsfähigkeiten innerhalb von CAD den Designern, die Produktleistung für Energieeffizienz zu optimieren und tragen so direkt zur Reduzierung von CO2-Emissionen bei. Die Integration von Nachhaltigkeitskennzahlen von Lieferanten in Product Data Management Software-Lösungen ermöglicht es Unternehmen, Lieferanten anhand ihrer ökologischen und sozialen Auswirkungen zu bewerten und auszuwählen. Da regulatorische Rahmenbedingungen strenger werden und die Verbrauchernachfrage nach umweltfreundlichen Produkten wächst, wird der CAD- und PLM-Softwaremarkt weiterhin Innovationen hervorbringen und Werkzeuge anbieten, die nicht nur die Effizienz von Design und Fertigung verbessern, sondern auch einen nachhaltigeren und verantwortungsvolleren Ansatz für die Produktentwicklung ermöglichen.

Technologie-Innovationsentwicklung im CAD- und PLM-Softwaremarkt

Der CAD- und PLM-Softwaremarkt durchläuft eine tiefgreifende Transformation, die durch die Integration mehrerer disruptiver aufkommender Technologien vorangetrieben wird. Diese Innovationen verändern die Art und Weise, wie Produkte entworfen, entwickelt und verwaltet werden, und stellen sowohl eine Bedrohung als auch eine Stärkung bestehender Geschäftsmodelle dar.

1. Integration von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML): Der Markt für Künstliche Intelligenz durchdringt schnell CAD und PLM. Dazu gehört generatives Design, bei dem KI-Algorithmen automatisch Tausende von Design-Iterationen auf der Grundlage von benutzerdefinierten Einschränkungen und Zielen untersuchen, was den Designprozess drastisch beschleunigt und auf Leistung, Kosten oder Materialverbrauch optimiert. KI wird auch in der prädiktiven Simulation, Fehlererkennung und automatisierten Qualitätskontrolle eingesetzt, wodurch die Notwendigkeit umfangreicher physischer Prototypen reduziert wird. Die Einführungszeiten für eine breite KI-Integration sind mittelfristig (3–5 Jahre) angesetzt, mit erheblichen F&E-Investitionen von wichtigen Akteuren wie Dassault Systèmes und Autodesk. Diese Technologie stärkt hauptsächlich bestehende Modelle, indem sie die Fähigkeiten und die Effizienz bestehender Softwareplattformen verbessert, stellt aber auch eine Bedrohung durch neue KI-native Startups dar, die traditionelle Designmethoden stören könnten.

2. Cloud-basierte PLM (SaaS) und kollaborative Plattformen: Der Wandel hin zum Cloud-basierten PLM-Softwaremarkt ist nicht nur ein Bereitstellungsmodell, sondern eine grundlegende technologische Innovation, die eine beispiellose Zusammenarbeit und Zugänglichkeit ermöglicht. SaaS-Angebote senken die Eintrittsbarrieren für KMU, bieten skalierbare Infrastrukturen und ermöglichen den Echtzeit-Datenaustausch über globale Teams hinweg. Dies ist besonders kritisch für verteilte Produktentwicklung und Lieferkettenmanagement. Die Einführung ist fortlaufend und beschleunigt sich, wobei F&E auf die Verbesserung von Sicherheit, Datenintegrität und Multi-Tenant-Performance konzentriert ist. Während dies die etablierten Anbieter stärkt, indem es ihre Marktreichweite und Umsatzmodelle (abonnementbasiert) erweitert, verschiebt es auch die Wettbewerbslandschaft hin zu agilen, cloud-nativen Lösungen.

3. Digital Twin-Technologie: Die Integration des Digital Twin Technology Market revolutioniert die Überwachung und Verwaltung von Produkten nach der Markteinführung. Ein Digitaler Zwilling ist eine virtuelle Nachbildung eines physischen Produkts, Prozesses oder Dienstleistung, die Echtzeit-Einblicke in seine Leistung und sein Verhalten während seines gesamten Lebenszyklus liefert. PLM-Systeme fungieren als Datenbasis für diese Digitalen Zwillinge und verknüpfen Design-, Fertigungs- und Betriebsdaten. Dies ermöglicht vorausschauende Wartung, optimierte Leistung und ein Closed-Loop-Feedback zum Designprozess, wodurch ein kontinuierlicher Verbesserungszyklus entsteht. Die Einführung befindet sich in frühen bis mittleren Phasen, mit hohen F&E-Investitionen für komplexe Sensorintegration, IoT-Plattformen und Datenanalysen. Diese Technologie stärkt stark das Wertversprechen umfassender PLM-Lösungen, indem sie ihren Einfluss über Design und Fertigung hinaus in die Betriebsphase ausdehnt, was für die intelligente Fertigung und den breiteren Enterprise Software Market von entscheidender Bedeutung ist.

CAD und PLM Software Segmentierung

1. Softwaretyp

1.1. CAD (Computer-Aided Design)

1.1.1. 2D CAD

1.1.2. 3D CAD

1.1.3. Sonstige

1.2. PLM (Product Lifecycle Management)

1.2.1. Engineering Change Management

1.2.2. Stücklistenverwaltung (BOM)

1.2.3. Sonstige

2. Bereitstellungsmodus

2.1. On-Premise

2.2. Cloud-basiert (SaaS)

2.3. Hybrid

3. Unternehmensgröße

3.1. Große Unternehmen

3.2. Kleine und mittlere Unternehmen (KMU)

4. Branchenvertikal

4.1. Automobil

4.2. Luft- und Raumfahrt & Verteidigung

4.3. Maschinenbau & Anlagenbau

4.4. Elektronik & Halbleiter

4.5. Architektur, Ingenieurwesen & Bauwesen (AEC)

4.6. Gesundheitswesen & Medizintechnik

4.7. Konsumgüter & Einzelhandel

4.8. Sonstige

CAD und PLM Software Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für CAD- und PLM-Software ist ein Eckpfeiler der europäischen Industrie und spiegelt die Stärke und Innovationskraft der deutschen Wirtschaft wider. Als drittgrößte Volkswirtschaft der Welt und führender Industriestandort, insbesondere in den Sektoren Maschinenbau, Automobil und Chemie, ist Deutschland ein wesentlicher Abnehmer von fortschrittlichen Design- und Produktlebenszyklus-Management-Lösungen. Der Markt wird durch die anhaltende Digitalisierung der deutschen Industrie im Rahmen von Industrie 4.0 angetrieben. Während spezifische Zahlen für die Marktgröße in Deutschland nicht im Quelltext angegeben sind, wird der globale Markt auf 3.696 Millionen USD (ca. 3.412 Millionen €) geschätzt, mit einer Wachstumsrate von 8,1 %. Dies deutet auf ein signifikantes Volumen im deutschen Markt hin, der typischerweise einen großen Anteil am europäischen Markt ausmacht. Dominante Akteure auf dem deutschen Markt sind oft die deutschen Niederlassungen oder gut etablierten Tochtergesellschaften globaler Unternehmen wie Siemens Digital Industries Software, die in Deutschland ansässig ist und eine starke lokale Präsenz sowie tiefe Branchenkenntnisse besitzt. Auch Dassault Systèmes und Autodesk haben in Deutschland erhebliche Kundenstämme und bieten spezialisierte Lösungen an, die auf die Bedürfnisse deutscher Unternehmen zugeschnitten sind. Regulierungsrahmen, die für diese Branche in Deutschland relevant sind, umfassen die Einhaltung von REACH-Vorschriften (Registration, Evaluation, Authorisation and Restriction of Chemicals) und GPSR (General Product Safety Regulation) für die Produktsicherheit, sowie die strengen Qualitäts- und Normungsanforderungen des TÜV (Technischer Überwachungsverein) für bestimmte Branchen, insbesondere im Maschinenbau und der Automobilindustrie. Diese Vorschriften erfordern eine präzise Dokumentation und Verwaltung von Produktdaten, was die Bedeutung von PLM-Systemen weiter unterstreicht. Die Vertriebskanäle in Deutschland sind traditionell stark durch direkte Verkaufsbeziehungen und spezialisierte Systemintegratoren geprägt. Verbraucherverhalten zeichnet sich durch eine hohe Wertschätzung für Qualität, Zuverlässigkeit und langfristige Partnerschaften aus. KMUs, die einen Großteil der deutschen Wirtschaft ausmachen, bevorzugen oft flexible, skalierbare und Cloud-basierte Lösungen, während große Konzerne in umfassende, On-Premise- oder Hybrid-Systeme investieren, die eine tiefe Integration in bestehende IT-Infrastrukturen ermöglichen. Die Fokussierung auf Effizienz, Präzision und technologische Exzellenz prägt die Akzeptanz und Nutzung von CAD- und PLM-Software in Deutschland.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Fusion 360

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Solid Edge

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Tinkercad

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Ultimaker Cura

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Simplify3D

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Blender

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Geomagic Freeform

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. MathWorks

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. SimScale

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. GNU Octave

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Dassault Systemes

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. HSM

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. Autodesk

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.1.14. Revit

6.1.14.1. Unternehmensübersicht

6.1.14.2. Produkte

6.1.14.3. Finanzdaten des Unternehmens

6.1.14.4. SWOT-Analyse

6.1.15. SketchUp

6.1.15.1. Unternehmensübersicht

6.1.15.2. Produkte

6.1.15.3. Finanzdaten des Unternehmens

6.1.15.4. SWOT-Analyse

6.1.16. Navisworks

6.1.16.1. Unternehmensübersicht

6.1.16.2. Produkte

6.1.16.3. Finanzdaten des Unternehmens

6.1.16.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Die Marktforschung für den Bericht "CAD- und PLM-Software" verwendet eine robuste Methodik, die zu 70-80% auf Primärforschung und zu 20-30% auf rigoroser Sekundärforschung basiert. Dies gewährleistet einen umfassenden und genauen Marktausblick mit einer geschätzten Datengenauigkeit von 85-90%. Alle Markt- und Prognosekalkulationen werden sorgfältig bis zum Kaufdatum aktualisiert, um die neuesten Marktdynamiken und technologischen Fortschritte widerzuspiegeln.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP of Engineering / Leiter der Produktentwicklung

30%

Direktor IT / CTO

25%

Senior PLM Architekt / CAD Manager

30%

Leiter Lieferkette & Fertigungsbetrieb

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

CAD/PLM Softwareanbieter

35%

Systemintegratoren & Implementierungspartner

25%

Großkunden (Endnutzer)

20%

Cloud-Serviceanbieter

10%

Komponenten- & Subsystemhersteller

10%

Primärforschung

Unsere Primärforschung umfasst tiefgehende, strukturierte Interviews mit einem breiten Spektrum von Branchenakteuren entlang der globalen Wertschöpfungskette für CAD- und PLM-Software. Diese qualitativen und quantitativen Interviews werden per Telefon, Webkonferenz und direkte Interaktionen geführt und nutzen einen vordefinierten Fragebogen, der darauf zugeschnitten ist, umsetzbare Erkenntnisse über Markttrends, Wettbewerbslandschaften, Technologieakzeptanz, Preisstrategien und regionale Dynamiken zu gewinnen. Ziel ist es, First-Hand-Informationen zu sammeln und Hypothesen zu validieren, die aus der Sekundärforschung abgeleitet wurden.

Wichtige Teilnehmer der Primärforschung umfassen:

Unternehmensarten:

CAD/PLM-Softwareanbieter: Führende globale und regionale Anbieter von CAD- und PLM-Lösungen.

Systemintegratoren & Implementierungspartner: Unternehmen, die sich auf die Bereitstellung und Anpassung von CAD/PLM-Systemen für Endverbraucher spezialisiert haben.

Großkunden (Endnutzer): Große Unternehmen in Zielbranchen (z. B. Automobilhersteller, Luft- und Raumfahrt & Verteidigung), die CAD/PLM-Software direkt einsetzen.

Cloud-Serviceanbieter: Unternehmen, die Infrastruktur und Plattformen für cloudbasierte (SaaS) CAD/PLM-Bereitstellungen anbieten.

Komponenten- & Subsystemhersteller: Zulieferer für Großkunden, die die Akzeptanz in der gesamten Lieferkette widerspiegeln.

Befragte Stakeholder:

VP of Engineering / Leiter der Produktentwicklung: Bietet Einblicke in Design-, Entwicklungs-Workflows und Softwareauswahl.

Direktor IT / CTO: Bietet Perspektiven auf Bereitstellungsstrategien (On-Premise vs. Cloud), Infrastruktur und Cybersicherheit.

Senior PLM Architekt / CAD Manager: Detailliert die spezifische Softwarenutzung, Integrationsherausforderungen und Funktionsanforderungen.

Leiter Lieferkette & Fertigungsbetrieb: Teilt Ansichten darüber, wie PLM die Produktionseffizienz, Materialbeschaffung und Lagerverwaltung beeinflusst.

Sekundärforschung & Branchen-Benchmarking

Unsere Sekundärforschung bildet die Grundlage unserer Analyse und bietet ein breites Verständnis der Marktlandschaft, technologischer Fortschritte, regulatorischer Rahmenbedingungen und makroökonomischer Faktoren. Diese Phase umfasst eine umfangreiche Datensammlung aus glaubwürdigen und autoritativen Quellen, wobei Daten von anderen Marktforschungs-Websites strikt ausgeschlossen werden, um Originalität und Objektivität zu wahren.

Wichtige Quellen für Sekundärdaten umfassen:

Unternehmensberichte & Jahresabschlüsse: Öffentlich zugängliche Finanzberichte und Unternehmensberichte wichtiger Marktteilnehmer [Anker-Tag: Z. B. SEC-Einreichungen auf EDGAR].

Finanzdatenbanken:

Bloomberg [Anker-Tag: Z. B. Bloomberg Terminal]

Factiva [Anker-Tag: Z. B. Factiva-Datenbank]

Hoovers [Anker-Tag: Z. B. Hoovers Unternehmensprofile]

PitchBook [Anker-Tag: Z. B. PitchBook-Daten]

Regierungsveröffentlichungen: Daten von nationalen Statistikämtern, Wirtschaftsministerien und Technologieabteilungen, die für industrielle Produktion, Fertigungsindizes und Initiativen der digitalen Wirtschaft relevant sind [Anker-Tag: Z. B. https://www.nist.gov/].

Branchenverbände & Fachorganisationen: Veröffentlichungen, Whitepapers und Statistiken von anerkannten globalen und regionalen Verbänden, die sich mit Ingenieurwesen, Fertigung und Software befassen [Anker-Tag: Z. B. https://www.nafems.org/, https://www.asme.org/, https://www.aia-aerospace.org/].

Wissenschaftliche Zeitschriften & Renommierte Veröffentlichungen: Peer-Review-Artikel und Technologiezeitschriften, die sich mit CAD/PLM-Fortschritten und Anwendungen befassen.

Nachfragemodellierung & Markt-Schätzung

Unser Ansatz zur Marktabschätzung und -prognose integriert sowohl Top-Down- als auch Bottom-Up-Methoden, die durch mehrstufige Daten-Triangulation rigoros quer validiert werden. Dies gewährleistet eine umfassende und robuste Schätzung der aktuellen Marktgröße und des zukünftigen Potenzials.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Schätzung des Marktes durch Aggregation granularer Datenpunkte.

Wichtige Kennzahlen/Variablen:

Anzahl der jährlich verkauften neuen CAD/PLM-Softwarelizenzen/Abonnements: Quantifizierung der Marktdurchdringung und des Wachstums.

Durchschnittlicher Verkaufspreis (ASP) pro Lizenz/Sitz pro Jahr: Erfassung der Einnahmen pro Benutzersegment.

Jährliche Einnahmen aus professionellen Dienstleistungen: Einschliesslich Implementierungs-, Anpassungs- und Schulungsleistungen.

Jährliche Wartungs- und Supportvertragsbeträge: Spiegelung wiederkehrender Einnahmeströme.

Daten für diese Kennzahlen werden aus Primärinterviews, Anbieterberichten und Branchenpublikationen gesammelt und dann nach Softwaretyp, Bereitstellungsmodus, Unternehmensgröße, Branchensegment und Region segmentiert.

Top-Down-Ansatz: Wir validieren Bottom-Up-Schätzungen durch Anwendung der Marktanteilsanalyse auf Kennzahlen des gesamten adressierbaren Marktes (TAM), die sich aus makroökonomischen Indikatoren, Wachstumsraten von Branchensegmenten (z. B. Industrieproduktion, F&E-Ausgaben) und den gesamten IT-Ausgaben in relevanten Sektoren ergeben.

Daten-Triangulation: Alle gesammelten Datenpunkte, ob aus primären oder sekundären Quellen, werden sorgfältig abgeglichen und validiert, um Konsistenz zu gewährleisten und potenzielle Verzerrungen zu minimieren. Diskrepanzen werden durch weitere Expertenkonsultationen und iterative Analysen gelöst, was robuste und zuverlässige Marktschätzungen garantiert.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datengenauigkeit ist von größter Bedeutung, wobei wir eine Zuverlässigkeitsschwelle von 85-90% für alle gemeldeten Zahlen anstreben. Dies wird durch einen mehrstufigen Qualitätskontrollprozess erreicht:

Gutachterliche Überprüfung durch Experten: Erkenntnisse und erste Ergebnisse werden von einem internen Gremium aus leitenden Analysten und Branchenexperten auf logische Konsistenz und Marktbedeutung geprüft.

Statistische Validierung: Quantitative Daten werden einer strengen statistischen Analyse unterzogen, einschließlich Trendanalyse, Regressionsanalyse und Varianzprüfungen, um Ausreißer zu identifizieren und die Datenintegrität sicherzustellen.

Iterative Feedback-Schleife: Kontinuierliche Zusammenarbeit mit Teilnehmern der Primärforschung und Branchenexperten bietet eine iterative Feedback-Schleife, die Echtzeit-Anpassungen und Verfeinerungen der Marktmodelle ermöglicht.

Dynamische Datenaktualisierung: Angesichts der dynamischen Natur des Technologiemarktes integriert unsere Methodik einen kontinuierlichen Datenaktualisierungsmechanismus, der sicherstellt, dass der endgültige Bericht die aktuellsten Marktbedingungen, technologischen Fortschritte und regulatorischen Änderungen bis zum Kaufdatum widerspiegelt. Dies umfasst die Aktualisierung von Prognosen und historischen Datenpunkten, um etwaige jüngste Verschiebungen bei Angebot und Nachfrage, der Wettbewerbslandschaft oder makroökonomischen Faktoren zu erfassen, die den Markt für CAD- und PLM-Software beeinflussen.

Häufig gestellte Fragen

1. Was sind die primären Überlegungen zur Lieferkette für die Entwicklung von CAD- und PLM-Software?

Primäre Überlegungen sind die Sicherung hochqualifizierter Softwareentwicklungs-Talente und die Bewältigung von Abhängigkeiten von Drittanbieter-Bibliotheken oder Open-Source-Komponenten. Die Kompatibilität mit verschiedenen Hardwareplattformen ist ebenfalls für die Bereitstellung unerlässlich. Unternehmen wie Dassault Systemes investieren erheblich in die proprietäre Entwicklung und das geistige Eigentum.

2. Welche wichtigen Herausforderungen beeinträchtigen die Einführung von CAD- und PLM-Software?

Signifikante Herausforderungen sind hohe Anfangsinvestitionen für Lizenzen und Infrastruktur sowie die Komplexität der Integration neuer Systeme in bestehende Unternehmenssoftware. Datensicherheit und der Schutz geistigen Eigentums bleiben kritische Anliegen, insbesondere im Übergang zu cloudbasierten Lösungen.

3. Wie transformieren disruptive Technologien den Markt für CAD- und PLM-Software?

Künstliche Intelligenz (KI) und maschinelles Lernen automatisieren Designprozesse und verbessern die prädiktive Analyse innerhalb von CAD und PLM. Open-Source-Alternativen wie Blender oder Tinkercad bieten zugängliche Einstiegspunkte und können traditionelle Lizenzsoftwaremodelle für bestimmte Nutzersegmente potenziell stören.

4. Warum ist Nachhaltigkeit für CAD- und PLM-Softwarelösungen zunehmend relevant?

PLM-Software unterstützt zunehmend die Nachhaltigkeit, indem sie Produktlebenszyklen optimiert, die Materialauswahl erleichtert und Umweltauswirkungen vom Design bis zur Entsorgung verfolgt. Diese Funktionalität hilft bei der Reduzierung von Abfall und der Förderung von Prinzipien der Kreislaufwirtschaft, was den Branchenzielen in Sektoren wie der Automobilindustrie entspricht.

5. Welche technologischen Innovationen prägen die F&E im Bereich CAD- und PLM-Software?

Zu den wichtigsten F&E-Trends gehören die Erweiterung cloudbasierter (SaaS-) Bereitstellungen für verbesserte Zusammenarbeit und Skalierbarkeit, wie sie von Fusion 360 angeboten werden. Weitere Innovationen umfassen generative Designfähigkeiten, digitale Twin-Integration für Echtzeitüberwachung und Augmented Reality (AR) für immersive Designüberprüfungen.

6. Wie hoch ist die prognostizierte Marktgröße und Wachstumsrate für CAD- und PLM-Software bis 2033?

Der Markt für CAD- und PLM-Software wird auf 3696 Millionen US-Dollar geschätzt. Es wird erwartet, dass er bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % expandiert. Dieses Wachstum wird durch die steigende Nachfrage bei großen Unternehmen und KMUs angetrieben, insbesondere nach 3D-CAD- und Cloud-basierten PLM-Lösungen.