Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Buch-Lese-Apps: 15 Mrd. USD bis 2025, 12 % CAGR-Wachstum

Buch-Lese-Apps

Markt für Buch-Lese-Apps: 15 Mrd. USD bis 2025, 12 % CAGR-Wachstum

Buch-Lese-Apps by Genre (Belletristik, Sachbuch, Bildung, Akademisch & Fachliteratur, Kinderbücher, Andere), by Endnutzer (Studenten, Berufstätige, Allgemeine Leser), by Plattform (iOS, Android, Windows, Andere), by Geschäftsmodell (Abonnementbasiert, Einmaliger Kauf, Freemium), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 98

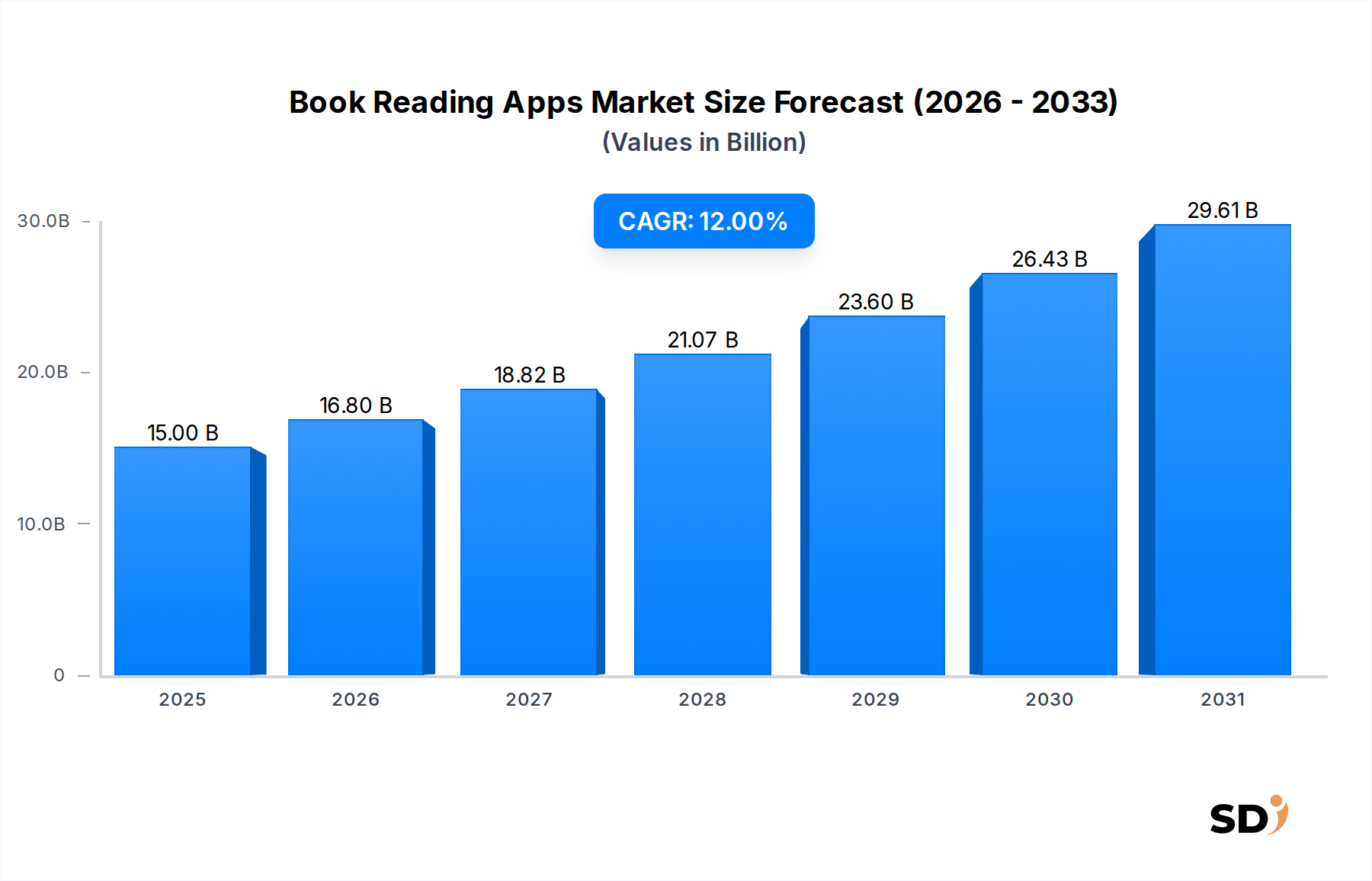

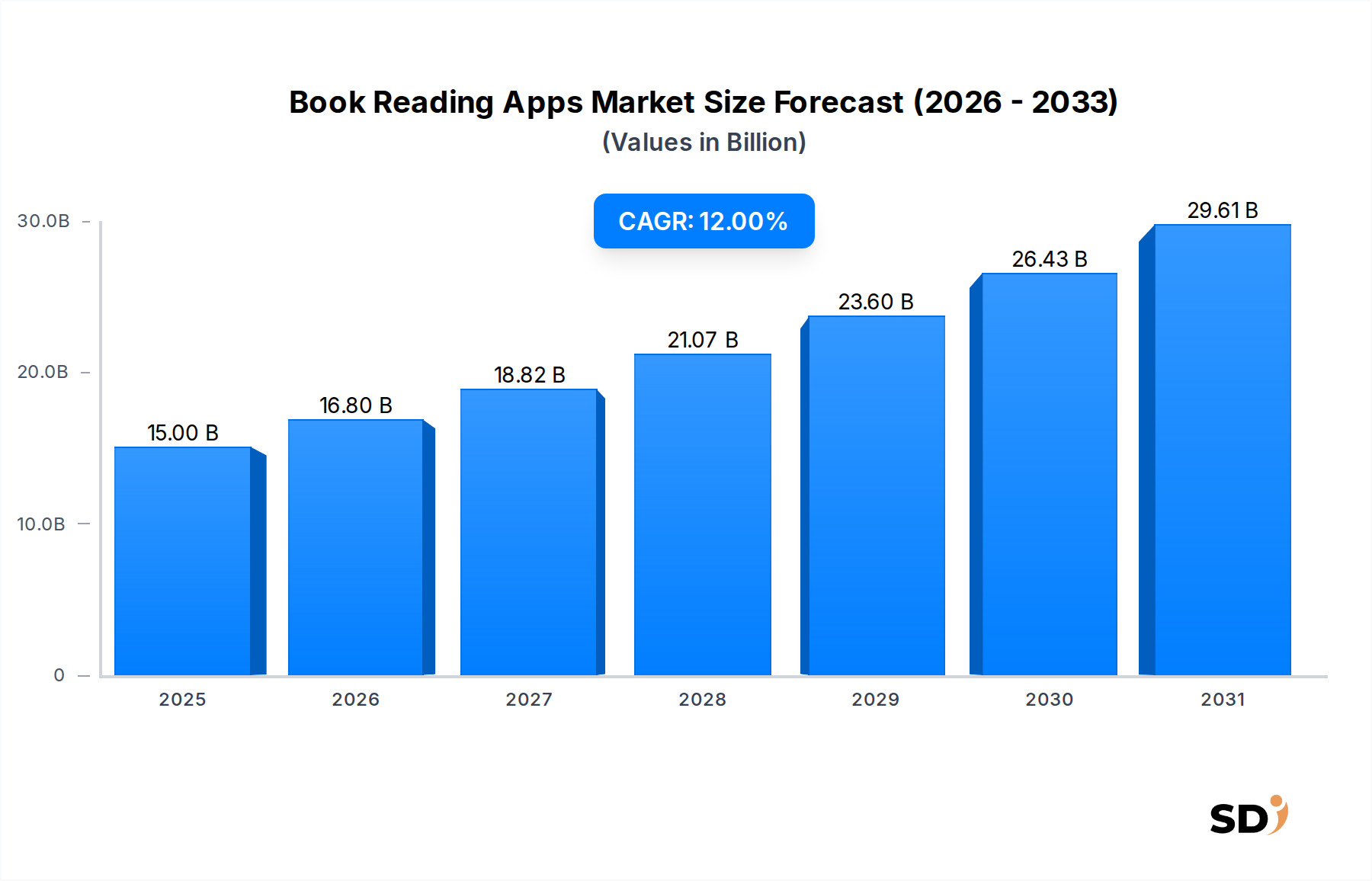

Der globale Markt für Buchlese-Apps, der im Jahr 2025 auf 15 Milliarden USD (ca. 13,8 Milliarden €) geschätzt wurde, wird voraussichtlich erheblich wachsen und bis 2034 voraussichtlich etwa 41,65 Milliarden USD (ca. 38,2 Milliarden €) erreichen, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % im Prognosezeitraum entspricht. Dieses signifikante Wachstum wird hauptsächlich durch die zunehmende Verbreitung von Smartphones und Tablets sowie durch einen globalen Wandel hin zum Konsum digitaler Inhalte angeheizt. Nachfragetreiber sind die unübertroffene Bequemlichkeit und Zugänglichkeit, die diese Plattformen bieten und die es den Nutzern ermöglichen, jederzeit und überall auf riesige Büchersammlungen zuzugreifen. Darüber hinaus hat die Diversifizierung der Geschäftsmodelle, insbesondere der Aufstieg von abonnementbasierten Angeboten, das digitale Lesen für ein breiteres Publikum erschwinglicher und attraktiver gemacht. Die Integration fortschrittlicher Funktionen wie personalisierter Empfehlungen, Hörbuchsynchronisation und sozialer Leseoptionen verbessert das Nutzerengagement weiter.

Buch-Lese-Apps Marktgröße (in Billion)

30.0B

20.0B

10.0B

0

15.00 B

2025

16.80 B

2026

18.82 B

2027

21.07 B

2028

23.60 B

2029

26.43 B

2030

29.61 B

2031

Makroökonomische Faktoren wie die zunehmende Internetverfügbarkeit, insbesondere in Schwellenländern, und die wachsende digitale Kompetenz über alle demografischen Gruppen hinweg schaffen einen fruchtbaren Boden für Marktexpansion. Die ständige Weiterentwicklung des Marktes für digitale Inhalte, gepaart mit Innovationen im breiteren Markt für mobile Anwendungen, kommt Buchlese-Apps direkt zugute. Strategische Allianzen zwischen Content-Erstellern, Verlagen und Technologieanbietern bereichern die Inhaltsbibliotheken und das Nutzererlebnis. Darüber hinaus finden die ökologischen Vorteile des digitalen Lesens, die den Papierverbrauch reduzieren, bei umweltbewussten Verbrauchern Anklang und treiben die Akzeptanz weiter voran. Die Zukunftsaussichten des Marktes bleiben sehr optimistisch, angetrieben durch kontinuierliche technologische Fortschritte wie KI-gestützte Personalisierung und immersive Leseerlebnisse, die seine Position als transformative Kraft in der Verlags- und Medienlandschaft festigen. Diese Wachstumskurve unterstreicht die anhaltende Anziehungskraft des Lesens, neu erfunden für das digitale Zeitalter, und positioniert den Markt für Buchlese-Apps als entscheidenden Bestandteil der modernen Informationswirtschaft.

Das dominante abonnementbasierte Geschäftsmodell im Markt für Buchlese-Apps

Innerhalb des vielschichtigen Marktes für Buchlese-Apps hat sich das abonnementbasierte Geschäftsmodell als das unangefochten dominante Segment herauskristallisiert, das einen erheblichen Anteil an Umsatz und Nutzerengagement beansprucht. Dieses Modell, das sowohl monatliche als auch jährliche Abonnementpläne umfasst, verdankt seine Vorrangstellung mehreren strategischen Vorteilen, die es sowohl Verbrauchern als auch Anbietern bietet. Für Leser bieten Abonnements einen beispiellosen Zugang zu umfangreichen digitalen Bibliotheken gegen eine vorhersehbare wiederkehrende Gebühr, wodurch der Konsum von Inhalten von Transaktionskäufen zu einem „All-you-can-read“-Service umgewandelt wird. Dieses Wertversprechen hat bei allgemeinen Lesern, Studenten und Fachleuten gleichermaßen großen Anklang gefunden und fördert höhere Konsumraten und eine breitere Erkundung von Genres, darunter Belletristik, Sachbuch, Bildungs- und akademische Inhalte.

Schlüsselakteure wie Scribd, Amazon Kindle Unlimited und Kobo Plus haben stark in dieses Modell investiert und es populär gemacht. Scribd bietet beispielsweise eine riesige Sammlung von E-Books, Hörbüchern, Magazinen und Dokumenten und etabliert sich als umfassender Content-Anbieter im Markt für Abonnementdienste. Amazons Kindle Unlimited bietet Zugang zu Millionen von Titeln und Tausenden von Hörbüchern und ist tief in das breitere Kindle-Ökosystem integriert. Diese Plattformen erweitern kontinuierlich ihre Inhaltskataloge durch Partnerschaften mit großen Verlagen und unabhängigen Autoren, um einen stetigen Strom neuer Materialien zu gewährleisten, der die Abonnentenbindet. Der durch Abonnements generierte vorhersehbare wiederkehrende Umsatzstrom bietet finanzielle Stabilität für App-Entwickler und Content-Anbieter und ermöglicht kontinuierliche Investitionen in Plattformentwicklung, Content-Akquisition und Verbesserungen der Benutzererfahrung.

Obwohl Einmalkäufe und Freemium-Modelle weiterhin relevant sind, insbesondere für Nischeninhalte oder Impulskäufe, fördert das Abonnementparadigma Loyalität und einen höheren Kundenlebenszeitwert. Sein Anteil am Markt für Buchlese-Apps ist nicht nur dominant, sondern verzeichnet auch ein signifikantes Wachstum. Dieser Trend wird durch die zunehmende Akzeptanz von Abonnementmodellen bei Verbrauchern über verschiedene digitale Dienste hinweg, einschließlich des Marktes für Content-Streaming, vorangetrieben. Verlage nutzen diese Plattformen zunehmend, um ein breiteres Publikum zu erreichen und ihre Backlist-Kataloge zu monetarisieren, was zu einem positiven Kreislauf aus Inhaltsverfügbarkeit und Abonnentenwachstum beiträgt. Die Fähigkeit des Abonnementmodells, ein überzeugendes Wertversprechen und einen vorhersehbaren Umsatz zu bieten, macht es zu einem zentralen Pfeiler des kommerziellen Erfolgs und der kontinuierlichen Innovation des Marktes für Buchlese-Apps.

Wichtige Markttreiber & Einschränkungen im Markt für Buchlese-Apps

Die Entwicklung des Marktes für Buchlese-Apps wird durch ein Zusammentreffen starker Treiber und identifizierbarer Einschränkungen geprägt, die jeweils quantifizierbare Auswirkungen haben. Ein Haupttreiber ist die sich beschleunigende globale Verbreitung von Mobilgeräten. Im Jahr 2023 überstieg die Smartphone-Penetration in mehreren entwickelten Ländern 80 % und steigt in Schwellenländern weiterhin stetig an, was die adressierbare Nutzerbasis für mobile Leseanwendungen direkt erweitert. Dieser allgegenwärtige Zugang untermauert den Bequemlichkeitsfaktor und ermöglicht Millionen von Menschen, unterwegs zu lesen.

Ein weiterer bedeutender Treiber ist die wachsende Nachfrage nach digitalen Lern- und Fernunterrichtsressourcen, die nach 2020 intensiviert wurde. Der Markt für Bildungstechnologie hat eine rasche Expansion erfahren, was die Nachfrage nach digitalen Lehrbüchern und akademischen Ressourcen, die über Buchlese-Apps zugänglich sind, antreibt. Universitäten und Schulen integrieren beispielsweise zunehmend digitale Plattformen, wobei die Akzeptanz von E-Textbüchern in einigen Hochschulinstitutionen über 60 % liegt und somit ein erhebliches Marktsegment für Bildungsinhalte innerhalb dieser Apps geschaffen wird. Ebenso trägt der Markt für Software zur beruflichen Weiterentwicklung dazu bei, da Fachkräfte zugängliche Lernmaterialien auf Abruf suchen.

Der Markt steht jedoch mehreren Einschränkungen gegenüber. Ein kritisches Problem sind digitale Augenbelastung und gesundheitliche Auswirkungen durch längere Bildschirmexposition. Studien heben konsequent Probleme wie das Computer Vision Syndrome hervor, die Viel-Leser oder Personen mit Vorerkrankungen abschrecken können. Obwohl App-Entwickler Funktionen wie den Nachtmodus und anpassbare Schriftarten implementieren, bleibt dies eine Hürde für die Nutzerakzeptanz. Darüber hinaus stellen Inhaltspiraterie und Urheberrechtsverletzungen weiterhin eine erhebliche Bedrohung für die Einnahmequellen von Verlagen und Autoren dar. Ungeregelte Sharing-Plattformen und illegale Downloads verwässern den Wert bezahlter Inhalte und beeinträchtigen die Rentabilität von Akteuren im Markt für digitale Verlagswesen.

Schließlich stellt das steigende Phänomen der „Abonnement-Müdigkeit“ eine Einschränkung dar, insbesondere für das Marktsegment der Abonnementdienste. Verbraucher werden mit zahlreichen Abonnementoptionen für Unterhaltung, Software und Nachrichten überschwemmt, was möglicherweise zu einer Zurückhaltung führt, weitere wiederkehrende Ausgaben hinzuzufügen, insbesondere wenn ihre Lesegewohnheiten intermittierend sind. Dies erfordert wettbewerbsfähige Preisstrategien und überzeugende Wertversprechen von Anbietern von Buchlese-Apps, um Abonnenten zu binden und zu gewinnen.

Wettbewerbsökosystem des Marktes für Buchlese-Apps

Der Markt für Buchlese-Apps ist durch einen intensiven Wettbewerb zwischen einer Vielzahl von Akteuren gekennzeichnet, von Tech-Giganten bis hin zu spezialisierten Plattformen. Diese Einheiten unterscheiden sich durch Inhaltsbibliotheken, Benutzeroberflächen, Preismodelle und plattformspezifische Funktionen. Obwohl im bereitgestellten Material keine URLs verfügbar sind, beleuchten die strategischen Profile dieser Unternehmen die Marktdynamik:

Amazon Kindle: Als Pionier dominiert Amazon Kindle die E-Reading-Landschaft und nutzt sein riesiges Ökosystem aus Inhalten, Geräten (Markt für E-Reader-Geräte) und eine robuste Nutzerbasis. Sein Kindle Unlimited-Abonnementdienst und seine umfangreiche Self-Publishing-Plattform festigen seine Marktführerschaft.

Google Play Books: Google Play Books bietet Millionen von E-Books und Hörbüchern auf mehreren Geräten an und profitiert von seiner Integration in das Android-Ökosystem und der globalen Reichweite von Google, was vielfältige Inhalte von großen Verlagen und unabhängigen Autoren bietet.

Scribd: Bekannt als „Netflix für Bücher“ bietet Scribd einen Abonnementdienst an, der Zugang zu einer großen Bibliothek von E-Books, Hörbüchern, Magazinen und Dokumenten bietet und sich durch die Breite der Inhalte über traditionelle Bücher hinaus auszeichnet.

Apple Books: Nahtlos in das Apple-Ökosystem integriert, bietet Apple Books ein kuratiertes Erlebnis für iOS- und macOS-Benutzer, das sich auf ästhetisches Design und exklusive Inhaltspartnerschaften konzentriert, um seine Premium-Nutzerbasis anzuziehen.

Kobo Books: Als Tochtergesellschaft von Rakuten bietet Kobo Books mit seiner eigenen E-Reader-Reihe und einem riesigen internationalen Katalog von E-Books und Hörbüchern eine starke Alternative, die eine globale Perspektive und offene E-Book-Formate betont.

Barnes and Noble Nook: Nook ist historisch ein Hauptakteur im Buchhandel, behält aber eine digitale Präsenz bei und bietet E-Books und E-Reader an, die sich hauptsächlich an seine treue Kundenbasis in den Vereinigten Staaten richten.

Wattpad: Eine einzigartige Plattform, die sich auf nutzergenerierte Geschichten konzentriert, lebt Wattpad von Community-Interaktionen und originellen Inhalten, die es aufstrebenden Autoren ermöglichen, ihre Werke zu teilen und Zielgruppen aufzubauen, besonders beliebt bei jüngeren Zielgruppen.

Aldiko Book Reader: Als früher und beliebter unabhängiger E-Reader bietet Aldiko Unterstützung für verschiedene E-Book-Formate und ein anpassbares Leseerlebnis, das von Benutzern bevorzugt wird, die lokale Dateiverwaltung und umfangreiche Personalisierung wünschen.

PocketBook Reader: Diese App ist oft auf PocketBook-E-Readern vorinstalliert, aber auch unabhängig verfügbar und bietet ein funktionsreiches Leseerlebnis mit umfangreicher Formatunterstützung und Synchronisationsfunktionen.

Bluefire Reader: Bluefire Reader wird hauptsächlich zum Lesen von DRM-geschützten E-Books verwendet, die von verschiedenen Online-Buchhandlungen erworben wurden, und dient als gängige Lösung für Benutzer, die Inhalte von verschiedenen Anbietern verwalten.

Aktuelle Entwicklungen & Meilensteine im Markt für Buchlese-Apps

Frühjahr 2026: Amazon Kindle führte den „AI-Powered Reading Coach“ ein, eine fortschrittliche Funktion, die maschinelles Lernen nutzt, um personalisierte Leseempfehlungen und Vokabularhilfe anzubieten und den Bildungsaspekt seiner Plattform zu verbessern.

Mitte 2026: Scribd erweiterte sein Content-Partnerschaftsprogramm und integrierte über 500 neue unabhängige Verlage und Autoren, wodurch sein Angebot an einzigartigen und Nischeninhalten im Markt für Abonnementdienste erheblich erweitert wurde.

Spätsommer 2026: Google Play Books startete eine groß angelegte Initiative für Schwellenländer, die lokalisierte Content-Pakete anbietet und seine App für Umgebungen mit geringer Bandbreite optimiert, um das Wachstum in Regionen wie Südostasien und Afrika zu fördern.

Frühjahr 2027: Apple Books stellte den „Immersive Reading Mode“ vor, der erweiterte Multimedia-Elemente wie interaktive Karten, 3D-Charaktermodelle und eingebettete Kurzvideos in ausgewählten Titeln integriert und die Grenzen der digitalen Erzählung erweitert.

Mitte 2027: Kobo Books schloss die Übernahme eines führenden Hörbuchproduktionsstudios ab, was einen strategischen Schritt zur vertikalen Integration und zur Stärkung seines Hörbuchkatalogs darstellt und direkt mit Plattformen im Markt für Content-Streaming konkurriert.

Spätsommer 2027: Wattpad kündigte ein neues Monetarisierungsmodell, „Wattpad Premium+“, an, das Abonnenten frühen Zugang zu beliebten serientypischen Geschichten und exklusiven Inhalten von Top-Künstlern ermöglicht und seine lebendige Benutzergemeinschaft weiter belohnt.

Frühjahr 2028: Mehrere unabhängige Buchlese-Apps, darunter Aldiko Book Reader, bildeten ein Konsortium zur Förderung von Open-Source-E-Book-Formaten und universellen DRM-Lösungen, mit dem Ziel, die Interoperabilität und die Auswahl für die Benutzer im Markt für Buchlese-Apps zu verbessern.

Regionale Marktübersicht für Buchlese-Apps

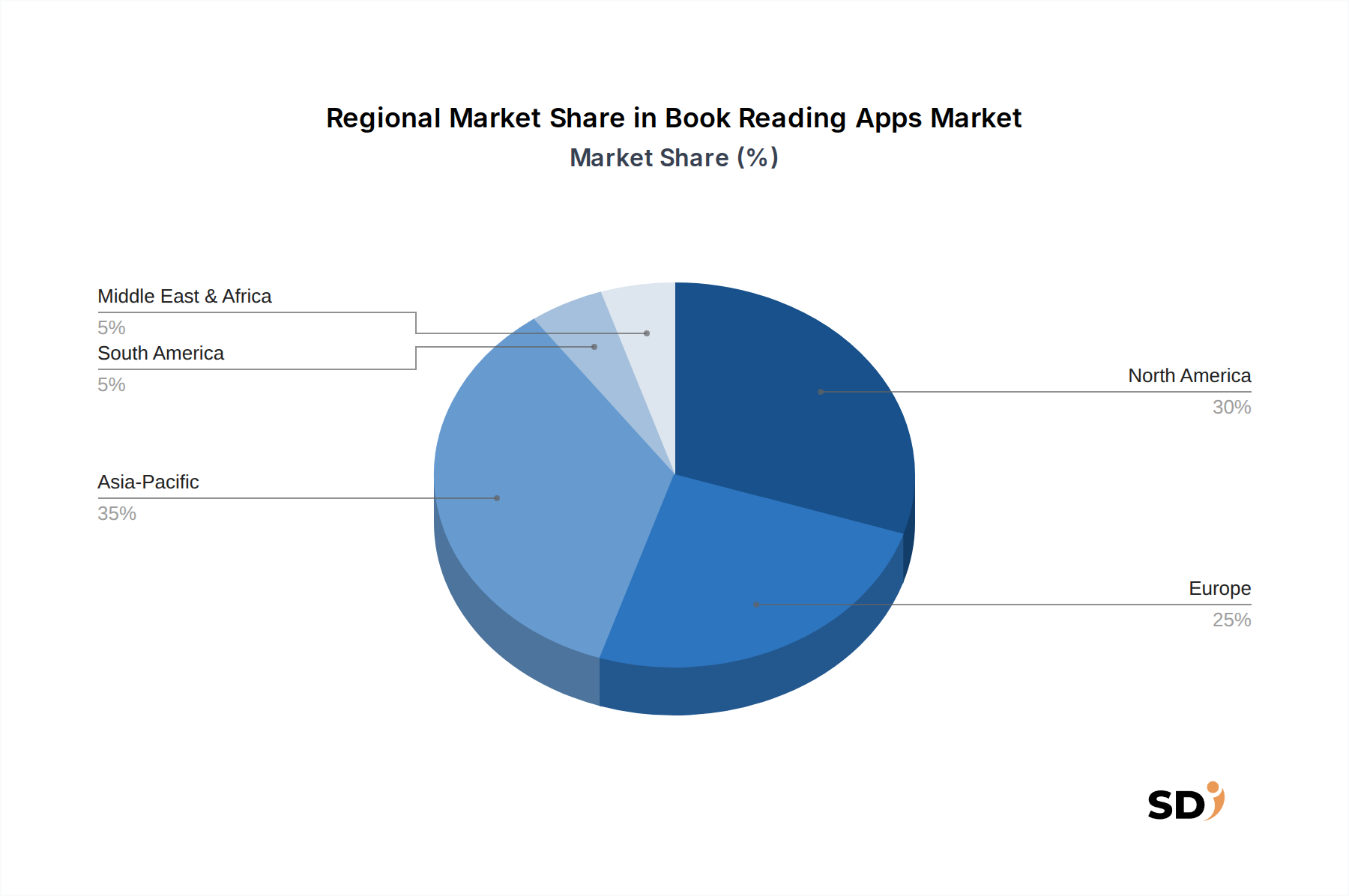

Die geografische Segmentierung offenbart unterschiedliche Dynamiken und Wachstumstrends auf dem globalen Markt für Buchlese-Apps. Obwohl spezifische regionale CAGR- und Umsatzanteilszahlen nicht angegeben sind, deutet die qualitative Analyse auf klare Trends bei den Nachfragetreibern und Reifegraden in den wichtigsten Regionen hin.

Nordamerika bleibt ein reifer Markt und hält einen erheblichen Umsatzanteil aufgrund hoher digitaler Kompetenz, umfassender Smartphone-Verbreitung und einer etablierten E-Commerce-Infrastruktur. Der primäre Nachfragetreiber hier ist die Bequemlichkeit und die Verbreitung von Abonnementmodellen. Insbesondere die Vereinigten Staaten weisen eine hohe Akzeptanzrate von Premium-Lese-App-Abonnements auf, die sich auf verschiedene Genres und die Integration von Hörbüchern konzentrieren. Der Wettbewerb ist intensiv und wird durch kontinuierliche Innovationen von Hauptakteuren wie Amazon Kindle und Apple Books vorangetrieben.

Europa spiegelt Nordamerika in seiner Reife wider, mit einem hohen Maß an Konsum digitaler Inhalte. Länder wie das Vereinigte Königreich, Deutschland und Frankreich sind bedeutende Beitragszahler, angetrieben durch starke regulatorische Rahmenbedingungen zum Schutz digitaler Rechte und eine kulturelle Wertschätzung für Literatur. Die Nachfrage der Region wird durch multimodale Inhalte (E-Books, Hörbücher) und mehrsprachige Unterstützung sowie durch das anhaltende Wachstum des Marktes für digitale Inhalte angetrieben.

Asien-Pazifik wird als die am schnellsten wachsende Region im Markt für Buchlese-Apps identifiziert. Dieser Aufschwung ist auf seine riesige Bevölkerung, die schnell zunehmende Internetverbreitung und ein mobile-first Muster des digitalen Konsums zurückzuführen. Länder wie China, Indien und Südkorea sind wichtige Wachstumsmotoren. Nachfragetreiber sind erschwingliche Datentarife, eine wachsende Mittelschicht und der expandierende Markt für Bildungstechnologie. Lokalisierte Inhalte, Freemium-Modelle und Partnerschaften mit Telekommunikationsanbietern sind entscheidende Strategien für Marktteilnehmer hier.

Naher Osten & Afrika (MEA) und Südamerika stellen aufstrebende Märkte mit erheblichem Wachstumspotenzial dar. Obwohl diese Regionen derzeit kleinere Umsatzanteile haben, erleben sie eine schnelle Urbanisierung, eine verbesserte Internetinfrastruktur und eine aufstrebende junge Bevölkerung. Nachfragetreiber sind der zunehmende Zugang zu erschwinglichen Smartphones und eine wachsende Nachfrage nach digitalen Unterhaltungs- und Bildungsressourcen. Die Lokalisierung von Inhalten und wettbewerbsfähige Preisstrategien sind entscheidend für die Marktdurchdringung und Expansion in diesen Regionen, was sie für langfristige Investitionen attraktiv macht.

Auswirkungen von Export, Handel, Fluss & Zöllen auf den Markt für Buchlese-Apps

Die Natur des Marktes für Buchlese-Apps, der überwiegend digital ist, definiert traditionelle Vorstellungen von Export und Handelsfluss neu. Anstelle von physischen Gütern sind die Hauptexporte digitale Inhalte (E-Books, Hörbücher) und Dienstleistungen (App-Abonnements) über die globale Internetinfrastruktur. Die wichtigsten Handelskorridore sind im Wesentlichen die globalen Datennetze und Cloud-Computing-Regionen. Führende exportierende Nationen sind diejenigen mit fortschrittlicher digitaler Infrastruktur und robusten Content-Erstellungsindustrien, wie die Vereinigten Staaten, das Vereinigte Königreich und zunehmend Länder im asiatisch-pazifischen Raum, die bedeutendes digitales IP produzieren. Importierende Nationen sind praktisch jedes Land mit Internetzugang.

Im Gegensatz zu physischen Gütern sind direkte Zölle auf digitale Inhalte seltener. Der Markt ist jedoch erheblich von nichttarifären Handelshemmnissen, regulatorischen Rahmenbedingungen und lokalisierter Besteuerung betroffen. Beispielsweise werden Mehrwertsteuern (MwSt.) oder Waren- und Dienstleistungssteuern (GST) typischerweise basierend auf dem Standort des Verbrauchers erhoben, unabhängig davon, wo der digitale Dienstleister seinen Hauptsitz hat. Datenlokalisierungsgesetze, die in Ländern wie China und Russland vorherrschen, verlangen, dass Benutzerdaten innerhalb der nationalen Grenzen gespeichert werden, was erhebliche Investitionen in regionale Serverinfrastrukturen durch globale App-Anbieter erfordert. Dies wirkt sich auf grenzüberschreitende Datenflüsse und die Serviceverfügbarkeit aus. Darüber hinaus variieren Inhaltszensur und die Durchsetzung von Rechten des geistigen Eigentums je nach Gerichtsbarkeit und stellen Herausforderungen für die globale Content-Distribution dar. Jüngste handelspolitische Änderungen, wie strengere Datenschutzbestimmungen wie die DSGVO in Europa oder CCPA in Kalifornien, haben zu erhöhten Compliance-Kosten für App-Entwickler geführt, die operative Strategien beeinflussen und manchmal zu geografischen Inhaltsbeschränkungen oder geänderten Serviceangeboten führen. Die fragmentierte regulatorische Landschaft erhöht die Komplexität dessen, was als reibungsloser digitaler Handel erscheint, wobei die Auswirkungen von Richtlinien hauptsächlich durch erhöhte Betriebskosten und potenzielle Marktzugangsbeschränkungen und nicht durch direkte Zollvolumina quantifiziert werden.

Lieferkette & Rohstoffdynamik für den Markt für Buchlese-Apps

Die Lieferkette für den Markt für Buchlese-Apps ist überwiegend digital und dienstleistungsorientiert und unterscheidet sich erheblich von der traditionellen Fertigung. Upstream-Abhängigkeiten sind kritisch und umfassen Content-Ersteller (Autoren, Illustratoren, Sprecher), Verlage (traditionelle und Self-Publishing-Plattformen) und Aggregatoren. Anbieter von Cloud-Computing-Diensten (z. B. AWS, Google Cloud, Azure) bilden eine weitere wichtige Abhängigkeit und bieten die Infrastruktur für Datenspeicherung, Content Delivery Networks (CDNs) und Anwendungs-Hosting. Darüber hinaus sind Betriebssystementwickler (iOS, Android, Windows) grundlegend, da die App-Funktionalität an ihre Ökosysteme gebunden ist. Cybersicherheitsunternehmen und Datenanalytik-Anbieter spielen ebenfalls eine wesentliche Rolle bei der Gewährleistung der Plattformintegrität und der Verbesserung des Benutzererlebnisses.

Für einen digitalen Markt sind „Rohstoffe“ hauptsächlich geistiges Eigentum und digitale Assets. Dazu gehören urheberrechtlich geschützte Textinhalte (Manuskripte), Audiodateien (für Hörbücher), Cover-Artwork, Metadaten und der zugrunde liegende Softwarecode selbst. Die „Preisvolatilität“ zeigt sich hier nicht in Rohstoffpreisen, sondern in Lizenzgebühren für beliebte Inhalte, Autorenvorschüssen und den Kosten für Talente (Softwareentwickler, UI/UX-Designer, Datenwissenschaftler). Eine hohe Nachfrage nach spezialisierten technischen Talenten kann die Entwicklungskosten in die Höhe treiben. Cloud-Computing-Kosten können ebenfalls Volatilität aufweisen, basierend auf Nutzung, Speicheranforderungen und regionalen Preismodellen, was die Betriebskosten für App-Anbieter direkt beeinflusst.

Lieferkettenunterbrechungen, die zwar keine physischen Materialengpässe beinhalten, können diesen Markt erheblich beeinträchtigen. Beispielsweise können Rechenzentrumsausfälle Apps und Inhalte unzugänglich machen, was sich direkt auf das Benutzererlebnis und den Umsatz auswirkt. Cybersicherheitsverletzungen, die zu Datenverlust oder Diebstahl von geistigem Eigentum führen, können das Vertrauen der Nutzer untergraben und erhebliche Wiederherstellungskosten verursachen. Streitigkeiten über Content-Rechte oder die Auslistung beliebter Titel durch Verlage können die Attraktivität einer Plattform mindern. Regulatorische Änderungen, wie strengere Datenschutzgesetze, erfordern erhebliche und kostspielige Software-Updates und Compliance-Maßnahmen, die indirekt die Bereitstellung konformer digitaler Dienste beeinflussen. Daher sind die Aufrechterhaltung einer robusten digitalen Infrastruktur, die Sicherung vielfältiger Content-Pipelines und die Einhaltung der sich entwickelnden regulatorischen Landschaften für die Stabilität im Markt für Buchlese-Apps von größter Bedeutung.

Segmentierung von Buchlese-Apps

1. Plattform

1.1. iOS

1.2. Android

1.3. Windows

1.4. Andere

2. Geschäftsmodell

2.1. Abonnementbasiert

2.1.1. Monatlich

2.1.2. Jährlich

2.2. Einmaliger Kauf

2.3. Freemium

3. Genre

3.1. Belletristik

3.2. Sachbuch

3.3. Bildung

3.4. Akademisch & Beruf

3.5. Kinderbücher

3.6. Andere

4. Endbenutzer

4.1. Studenten

4.2. Fachleute

4.3. Allgemeine Leser

Segmentierung von Buchlese-Apps nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Skandinavien

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Buchlese-Apps, der Teil des größeren europäischen Segments ist, profitiert von einer gut entwickelten digitalen Infrastruktur und einer hohen Smartphone-Penetration, die zu den höchsten in Europa zählt. Obwohl genaue Marktdaten für Deutschland allein nicht immer separat ausgewiesen werden, spiegelt die Wachstumsdynamik der europäischen Region, die von einer starken Nachfrage nach digitalen Inhalten und der Verbreitung von Abonnementmodellen angetrieben wird, auch hier wider. Deutschland ist bekannt für seine starke Wirtschaft, die eine hohe Kaufkraft und eine Verbraucherbasis, die bereit ist, in digitale Dienstleistungen zu investieren, unterstützt. Lokale und international tätige Unternehmen wie Amazon (mit Kindle und Kindle Unlimited), Google (Google Play Books), Apple (Apple Books) und Rakuten (Kobo Books) bedienen den deutschen Markt. Darüber hinaus gibt es auch spezialisierte Anbieter, die möglicherweise nicht im globalen Fokus stehen, aber eine Nische besetzen. Was die regulatorischen Rahmenbedingungen betrifft, so unterliegt der digitale Buchmarkt in Deutschland strengen Urheberrechtsgesetzen und Datenschutzbestimmungen, insbesondere der EU-weit geltenden Datenschutz-Grundverordnung (DSGVO), die strenge Anforderungen an die Verarbeitung personenbezogener Daten stellt. Auch das deutsche Urheberrechtsgesetz (UrhG) ist hier von zentraler Bedeutung. Die für den Verkauf von E-Books und digitalen Dienstleistungen geltenden Mehrwertsteuerregelungen sind ebenfalls relevant. Deutsche Verbraucher zeigen ein wachsendes Interesse an einer breiten Palette von Inhalten, wobei sowohl Belletristik als auch Sachbücher sowie Bildungs- und Fachliteratur gefragt sind. Hörbücher erfreuen sich ebenfalls großer Beliebtheit. Abonnementmodelle, die Zugang zu einer breiten Bibliothek bieten, sind attraktiv, aber deutsche Verbraucher sind auch preisbewusst und schätzen den Wert klarer Preismodelle und transparenter Angebote. Neben Online-Shops und direkten App-Downloads sind auch Partnerschaften mit Telekommunikationsanbietern und die Integration in elektronische Geräte wichtige Vertriebskanäle. Das Verbraucherverhalten ist geprägt von einer Wertschätzung für Qualität und Zuverlässigkeit, was sich auch auf die Erwartungen an digitale Leseplattformen und deren Inhalte erstreckt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Genre

5.1.1. Belletristik

5.1.2. Sachbuch

5.1.3. Bildung

5.1.4. Akademisch & Fachliteratur

5.1.5. Kinderbücher

5.1.6. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Endnutzer

5.2.1. Studenten

5.2.2. Berufstätige

5.2.3. Allgemeine Leser

5.3. Marktanalyse, Einblicke und Prognose – Nach Plattform

5.3.1. iOS

5.3.2. Android

5.3.3. Windows

5.3.4. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Geschäftsmodell

5.4.1. Abonnementbasiert

5.4.1.1. Monatlich

5.4.1.2. Jährlich

5.4.2. Einmaliger Kauf

5.4.3. Freemium

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Europa

5.5.2. Asien-Pazifik

5.5.3. Nordamerika

5.5.4. Südamerika

5.5.5. Naher Osten & Afrika

6. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Genre

6.1.1. Belletristik

6.1.2. Sachbuch

6.1.3. Bildung

6.1.4. Akademisch & Fachliteratur

6.1.5. Kinderbücher

6.1.6. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Endnutzer

6.2.1. Studenten

6.2.2. Berufstätige

6.2.3. Allgemeine Leser

6.3. Marktanalyse, Einblicke und Prognose – Nach Plattform

6.3.1. iOS

6.3.2. Android

6.3.3. Windows

6.3.4. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Geschäftsmodell

6.4.1. Abonnementbasiert

6.4.1.1. Monatlich

6.4.1.2. Jährlich

6.4.2. Einmaliger Kauf

6.4.3. Freemium

7. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Genre

7.1.1. Belletristik

7.1.2. Sachbuch

7.1.3. Bildung

7.1.4. Akademisch & Fachliteratur

7.1.5. Kinderbücher

7.1.6. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Endnutzer

7.2.1. Studenten

7.2.2. Berufstätige

7.2.3. Allgemeine Leser

7.3. Marktanalyse, Einblicke und Prognose – Nach Plattform

7.3.1. iOS

7.3.2. Android

7.3.3. Windows

7.3.4. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Geschäftsmodell

7.4.1. Abonnementbasiert

7.4.1.1. Monatlich

7.4.1.2. Jährlich

7.4.2. Einmaliger Kauf

7.4.3. Freemium

8. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Genre

8.1.1. Belletristik

8.1.2. Sachbuch

8.1.3. Bildung

8.1.4. Akademisch & Fachliteratur

8.1.5. Kinderbücher

8.1.6. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Endnutzer

8.2.1. Studenten

8.2.2. Berufstätige

8.2.3. Allgemeine Leser

8.3. Marktanalyse, Einblicke und Prognose – Nach Plattform

8.3.1. iOS

8.3.2. Android

8.3.3. Windows

8.3.4. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Geschäftsmodell

8.4.1. Abonnementbasiert

8.4.1.1. Monatlich

8.4.1.2. Jährlich

8.4.2. Einmaliger Kauf

8.4.3. Freemium

9. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Genre

9.1.1. Belletristik

9.1.2. Sachbuch

9.1.3. Bildung

9.1.4. Akademisch & Fachliteratur

9.1.5. Kinderbücher

9.1.6. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Endnutzer

9.2.1. Studenten

9.2.2. Berufstätige

9.2.3. Allgemeine Leser

9.3. Marktanalyse, Einblicke und Prognose – Nach Plattform

9.3.1. iOS

9.3.2. Android

9.3.3. Windows

9.3.4. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Geschäftsmodell

9.4.1. Abonnementbasiert

9.4.1.1. Monatlich

9.4.1.2. Jährlich

9.4.2. Einmaliger Kauf

9.4.3. Freemium

10. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Genre

10.1.1. Belletristik

10.1.2. Sachbuch

10.1.3. Bildung

10.1.4. Akademisch & Fachliteratur

10.1.5. Kinderbücher

10.1.6. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Endnutzer

10.2.1. Studenten

10.2.2. Berufstätige

10.2.3. Allgemeine Leser

10.3. Marktanalyse, Einblicke und Prognose – Nach Plattform

10.3.1. iOS

10.3.2. Android

10.3.3. Windows

10.3.4. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Geschäftsmodell

10.4.1. Abonnementbasiert

10.4.1.1. Monatlich

10.4.1.2. Jährlich

10.4.2. Einmaliger Kauf

10.4.3. Freemium

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Amazon Kindle

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Google Play Books

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Scribd

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Apple Books

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Kobo Books

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Barnes and Noble Nook

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Wattpad

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Aldiko Book Reader

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. PocketBook Reader

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Bluefire Reader

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Genre 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Genre 2025 & 2033

Abbildung 4: Umsatz (billion) nach Endnutzer 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Endnutzer 2025 & 2033

Abbildung 6: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 8: Umsatz (billion) nach Geschäftsmodell 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Geschäftsmodell 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Genre 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Genre 2025 & 2033

Abbildung 14: Umsatz (billion) nach Endnutzer 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Endnutzer 2025 & 2033

Abbildung 16: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 18: Umsatz (billion) nach Geschäftsmodell 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Geschäftsmodell 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Genre 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Genre 2025 & 2033

Abbildung 24: Umsatz (billion) nach Endnutzer 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Endnutzer 2025 & 2033

Abbildung 26: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 28: Umsatz (billion) nach Geschäftsmodell 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Geschäftsmodell 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Genre 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Genre 2025 & 2033

Abbildung 34: Umsatz (billion) nach Endnutzer 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Endnutzer 2025 & 2033

Abbildung 36: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 38: Umsatz (billion) nach Geschäftsmodell 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Geschäftsmodell 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Genre 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Genre 2025 & 2033

Abbildung 44: Umsatz (billion) nach Endnutzer 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Endnutzer 2025 & 2033

Abbildung 46: Umsatz (billion) nach Plattform 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Plattform 2025 & 2033

Abbildung 48: Umsatz (billion) nach Geschäftsmodell 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Geschäftsmodell 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Genre 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Endnutzer 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Geschäftsmodell 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Genre 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Endnutzer 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Geschäftsmodell 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Genre 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Endnutzer 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Geschäftsmodell 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Genre 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Endnutzer 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Geschäftsmodell 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Genre 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Endnutzer 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Geschäftsmodell 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Genre 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Endnutzer 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Plattform 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Geschäftsmodell 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Wie hat sich der Markt für Buch-Lese-Apps nach der Pandemie angepasst?

Der Markt verzeichnete während der Pandemie eine beschleunigte digitale Adaption, ein Trend, der sich nun mit einer anhaltenden Nachfrage nach digitalen Inhalten stabilisiert. Diese Verschiebung unterstützt die prognostizierte jährliche Wachstumsrate (CAGR) von 12 %, angetrieben durch dauerhafte Nutzergewohnheiten für bequemen Buchzugang.

2. Was sind die größten Herausforderungen für Buch-Lese-Apps?

Zu den wichtigsten Herausforderungen gehören der intensive Wettbewerb durch zahlreiche Plattformen wie Amazon Kindle und Google Play Books, gepaart mit sich entwickelnden Rechten an geistigem Eigentum und Komplexitäten bei der Lizenzierung von Inhalten. Die Marktfragmentierung über iOS und Android birgt ebenfalls Integrationshürden.

3. Welche Schlüsselkategorien treiben das Wachstum von Buch-Lese-Apps an?

Der Markt wird hauptsächlich nach Plattform (iOS, Android), Geschäftsmodell (abonnementbasiert, einmaliger Kauf, Freemium) und Genre (Belletristik, Sachbuch, Bildung) segmentiert. Abonnementmodelle, insbesondere monatliche und jährliche, sind bedeutende Umsatztreiber.

4. Welche disruptiven Technologien beeinflussen Buch-Lese-Apps?

KI-gestützte Inhaltsempfehlungen und erweiterte interaktive Funktionen sind aufkommende Technologien. Obwohl keine direkten Substitutionsprodukte digitale Bücher signifikant bedrohen, treiben immersive Multimedia-Erlebnisse innerhalb von Apps ständig Innovationen voran.

5. Wer sind die wichtigsten Endnutzer von Buch-Lese-Apps?

Zu den wichtigsten Endnutzern gehören Studenten, Berufstätige und allgemeine Leser, wobei die Nachfrage durch Zugänglichkeit und Bequemlichkeit angetrieben wird. Bildungs- und akademische Segmente zeigen eine konstante Nachfrage und tragen zum Marktwachstum von bis zu 15 Milliarden USD bis 2025 bei.

6. Wie beeinflussen Preistrends die Einnahmen von Buch-Lese-Apps?

Preistrends werden durch eine Mischung aus Abonnementmodellen (monatlich/jährlich) und Einmalkäufen beeinflusst, wobei Freemium-Optionen die Nutzerakquise vorantreiben. Lizenzgebühren der Verlage und Provisionsstrukturen der Plattformen wirken sich erheblich auf die allgemeinen Kostenstrukturen aus.