Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für BRAF-Inhibitoren: Größe, CAGR & Prognosen bis 2033

BRAF-Inhibitoren

Markt für BRAF-Inhibitoren: Größe, CAGR & Prognosen bis 2033

BRAF-Inhibitoren by Arzneimitteltyp (Vemurafenib, Dabrafenib, Encorafenib, Lifirafenib, Andere), by Indikation (Metastasiertes Melanom, Metastaser Lungenkrebs (NSCLC), Darmkrebs, Schilddrüsenkrebs, Andere), by Therapietyp (Monotherapie, Kombinationstherapie), by Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken), by Endverbraucher (Krankenhäuser, Spezialisierte Krebszentren, Forschungsinstitute, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Restliches Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restliches Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 132

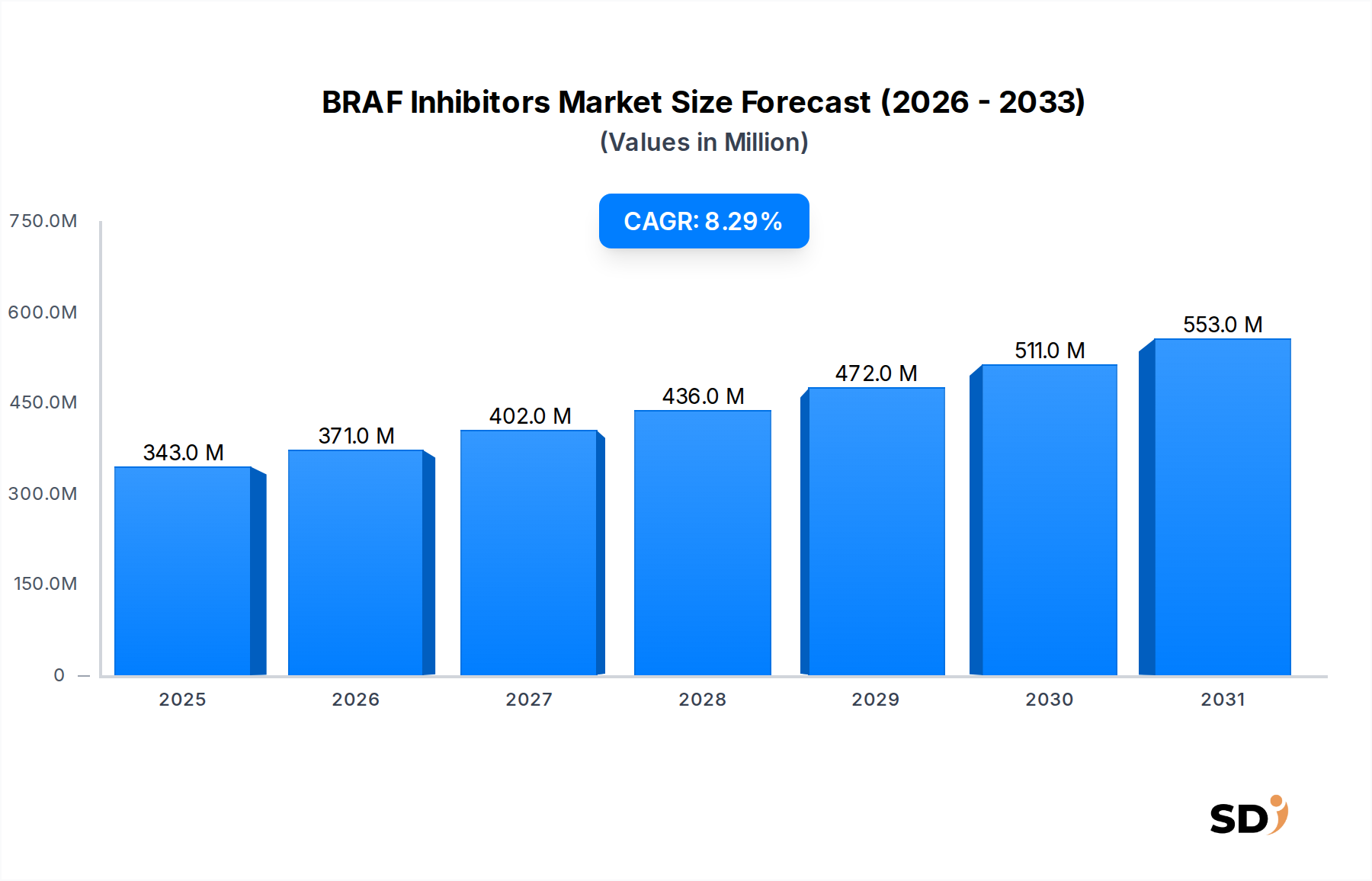

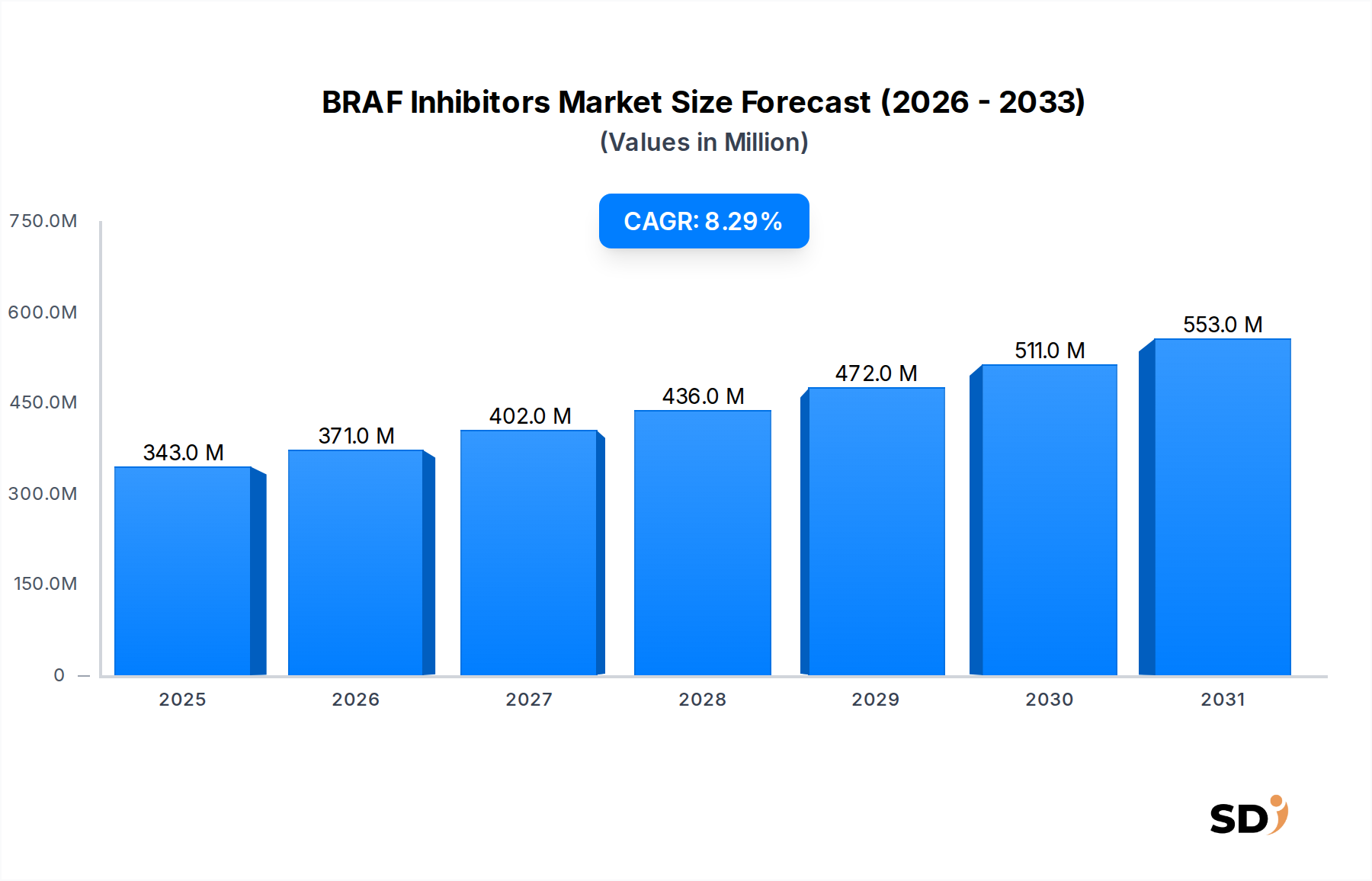

Der globale BRAF-Inhibitoren-Markt, ein entscheidender Sektor im breiteren Markt für Krebsmedikamente, steht vor einer robusten Expansion. Dies wird durch Fortschritte in der personalisierten Medizin und ein wachsendes Verständnis onkogener Signalwege vorangetrieben. Mit einem Wert von 342,88 Millionen US-Dollar im Jahr 2025 (ca. 318 Millionen €) wird erwartet, dass der Markt bis 2032 etwa 599,0 Millionen US-Dollar (ca. 557 Millionen €) erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum entspricht. Dieser Wachstumspfad wird durch die zunehmende Inzidenz von BRAF-mutierten Krebserkrankungen, insbesondere metastasiertem Melanom, nicht-kleinzelligem Lungenkrebs (NSCLC) und Darmkrebs, untermauert, bei denen diese Inhibitoren signifikante klinische Vorteile bieten.

BRAF-Inhibitoren Marktgröße (in Million)

750.0M

600.0M

450.0M

300.0M

150.0M

0

343.0 M

2025

371.0 M

2026

402.0 M

2027

436.0 M

2028

472.0 M

2029

511.0 M

2030

553.0 M

2031

Die Wirksamkeit von BRAF-Inhibitoren, sowohl als Monotherapie als auch in Kombination mit MEK-Inhibitoren, hat die Behandlungsleitlinien für Patienten mit spezifischen BRAF V600-Mutationen revolutioniert. Wichtige Nachfragetreiber sind verbesserte diagnostische Fähigkeiten für genetisches Profiling, die zu einer früheren und genaueren Patientenidentifizierung führen, sowie die kontinuierliche Entwicklung neuartiger therapeutischer Strategien, die Resistenzmechanismen überwinden. Der Wandel hin zu personalisierter Medizin in der Gesundheitsbranche unterstützt stark die Einführung zielgerichteter Therapien wie BRAF-Inhibitoren. Makroökonomische Faktoren wie eine alternde Weltbevölkerung, erhöhte Gesundheitsausgaben und erhebliche Investitionen in die onkologische Forschung und Entwicklung verstärken das Marktpotenzial weiter.

Herausforderungen wie die hohen Behandlungskosten, das Auftreten erworbener Medikamentenresistenz und die relativ begrenzte Patientengruppe, die für diese hochspezifischen Therapien geeignet ist, stellen jedoch bemerkenswerte Einschränkungen dar. Trotzdem wird erwartet, dass die fortlaufende Forschung zu neuen Indikationen, BRAF-Inhibitoren der nächsten Generation und innovativen Kombinationsregimen den Schwung aufrechterhalten wird. Der globale BRAF-Inhibitoren-Markt profitiert zudem von erweiterten Zulassungen und günstigen Erstattungsrichtlinien in Schlüsselregionen, was einen breiteren Patientenzugang gewährleistet. Die Marktaussichten bleiben sehr positiv, mit einem starken Fokus auf die Verbesserung der Patientenergebnisse durch maßgeschneiderte therapeutische Ansätze und die Integration von BRAF-Hemmung in eine umfassende Krebsmanagementstrategie, was seine Rolle in der sich entwickelnden Landschaft der Krebsbehandlung festigt.

Dominanz des Segments metastasiertes Melanom im BRAF-Inhibitoren-Markt

Das Segment des metastasierten Melanoms stellt den größten Umsatzträger im BRAF-Inhibitoren-Markt dar und weist aufgrund mehrerer kritischer Faktoren eine signifikante Dominanz auf. Melanome, insbesondere deren metastasierte Form, weisen eine hohe Prävalenz von BRAF V600-Mutationen auf, die etwa 50-60 % der Fälle ausmachen. Diese hohe Mutationsfrequenz lieferte die erste und überzeugendste klinische Indikation für die Entwicklung und beschleunigte Zulassung von BRAF-Inhibitoren. Pioniermedikamente wie Vemurafenib und Dabrafenib zeigten zuerst eine tiefgreifende Wirksamkeit bei dieser Patientengruppe und verbesserten die progressionsfreie Überlebenszeit und die Gesamtüberlebensrate im Vergleich zu herkömmlicher Chemotherapie oder alleiniger Immuntherapie signifikant.

Das etablierte Therapieparadigma für BRAF-mutiertes metastasiertes Melanom umfasst typischerweise eine Kombinationstherapie mit einem BRAF-Inhibitor und einem MEK-Inhibitor. Diese Kombinationsstrategie hat gezeigt, dass sie Resistenzmechanismen reduziert und die Dauer des Ansprechens verbessert, was ihren klinischen Nutzen und ihren Marktanteil weiter festigt. Schlüsselakteure wie F. Hoffmann-La Roche Ltd. (mit Vemurafenib) und Novartis AG (mit der Dabrafenib- und Trametinib-Kombination) haben eine beträchtliche Marktpräsenz im Markt für Melanombehandlungen aufgebaut und treiben Innovation und Marktdurchdringung voran. Die kontinuierliche Generierung robuster klinischer Studiendaten, die die langfristigen Vorteile und verbesserten Sicherheitsprofile dieser Kombinationsregime bestätigen, gewährleistet weiterhin das Vertrauen der Ärzte und die Akzeptanz durch die Patienten.

Während neue Indikationen wie metastasierter Lungenkrebs (NSCLC) und Darmkrebs mit BRAF-Mutationen expandieren und neue Wachstumsmöglichkeiten bieten, hat das metastasierte Melanom eine tief verwurzelte Marktposition. Die historische Präzedenz, der große Patientenpool und der kritische Bedarf an wirksamen Therapien bei dieser aggressiven Krebsart bedeuten, dass dieses Segment wahrscheinlich seine Führungsposition in absehbarer Zukunft behalten wird. Laufende Forschungen zielen darauf ab, die Behandlungssequenzierung weiter zu optimieren, adjuvante Einstellungen zu erforschen und Strategien zur Überwindung erworbener Resistenzen zu entwickeln, um sicherzustellen, dass das Segment des metastasierten Melanoms ein Eckpfeiler des BRAF-Inhibitoren-Marktes bleibt. Darüber hinaus hat die Weiterentwicklung der Mutationserkennung durch Genomtests den Weg für ein robustes Wachstum im gesamten Markt für zielgerichtete Krebstherapien geebnet, wobei das Melanom die Vorreiterrolle spielt.

Fortschritte in der zielgerichteten Therapie treiben das Wachstum des BRAF-Inhibitoren-Marktes voran

Das robuste Wachstum des BRAF-Inhibitoren-Marktes wird hauptsächlich durch kontinuierliche Fortschritte in der zielgerichteten Therapie und ein erweitertes Verständnis der Krebsgenomik vorangetrieben. Ein entscheidender Treiber ist die zunehmende globale Inzidenz von Krebsarten mit BRAF V600-Mutationen. Während beispielsweise Melanome in etwa 50-60 % der BRAF V600E-mutierten Fälle auftreten, weisen nicht-kleinzellige Lungenkarzinome (NSCLC) diese Mutation auch in 1-3 % der Adenokarzinome auf, und Darmkrebs in 5-10 % der metastasierten Fälle, was die adressierbare Patientenpopulation erweitert. Die zunehmende Präzision der diagnostischen Fähigkeiten, die fortschrittliches molekulares Profiling und Next-Generation-Sequenzierung nutzen, ermöglicht die genaue Identifizierung dieser spezifischen Mutationen und leitet somit Behandlungsentscheidungen effektiv. Dies fördert das Wachstum des Marktes für Präzisionsonkologie, indem es Klinikern ermöglicht, Patienten auszuwählen, die am wahrscheinlichsten auf BRAF-Inhibitoren ansprechen, was die therapeutischen Ergebnisse und die Ressourcenzuweisung optimiert.

Ein weiterer bedeutender Treiber sind die nachgewiesene klinische Wirksamkeit und die verbesserten Sicherheitsprofile von Kombinationstherapien, insbesondere die gleichzeitige Verabreichung von BRAF- und MEK-Inhibitoren. Dieser synergistische Ansatz, der ursprünglich beim metastasierten Melanom etabliert wurde, verbessert signifikant die Ansprechraten, verlängert das progressionsfreie Überleben und mildert die Entwicklung erworbener Resistenzen im Vergleich zur Monotherapie. Klinische Studien haben beispielsweise gezeigt, dass BRAF/MEK-Inhibitor-Kombinationen das mediane progressionsfreie Überleben bei Melanompatienten im Vergleich zu BRAF-Monotherapeutika verdoppeln können. Darüber hinaus stellt die Ausweitung der zugelassenen Indikationen für BRAF-Inhibitoren auf andere Krebsarten, wie BRAF V600E-mutiertes metastasiertes NSCLC und Darmkrebs, eine erhebliche Marktexpansionsmöglichkeit dar. Diese erweiterten Indikationen vergrößern den therapeutischen Umfang und integrieren BRAF-Inhibitoren in eine breitere Palette von Krebsbehandlungsalgorithmen, was erheblich zur Gesamtexpansion des BRAF-Inhibitoren-Marktes innerhalb des breiteren Marktes für niedermolekulare Medikamente beiträgt.

Wettbewerbsumfeld des BRAF-Inhibitoren-Marktes

Der BRAF-Inhibitoren-Markt ist durch das Vorhandensein mehrerer wichtiger Pharma- und Biotechnologieunternehmen gekennzeichnet, die sich aktiv an der Forschung, Entwicklung und Vermarktung zielgerichteter Therapien beteiligen. Diese Unternehmen innovieren kontinuierlich, um die Medikamentenwirksamkeit zu verbessern, Resistenzen zu mindern und therapeutische Indikationen zu erweitern.

F. Hoffmann-La Roche Ltd.: Als globaler Marktführer im Bereich Onkologie spielte Roche eine Pionierrolle im BRAF-Inhibitoren-Segment mit der Entwicklung und Vermarktung von Vemurafenib. Das Unternehmen investiert weiterhin in die Präzisionsmedizin und erforscht Kombinationstherapien und neue Indikationen für sein etabliertes Portfolio.

Novartis AG: Novartis ist ein bedeutender Akteur auf dem BRAF-Inhibitoren-Markt, insbesondere bekannt für seine Dabrafenib- und Trametinib-Kombinationstherapie, die zum Standard für BRAF V600-mutiertes Melanom und andere Indikationen geworden ist. Das Unternehmen konzentriert sich auf zielgerichtete onkologische Lösungen und verfügt über eine robuste Pipeline.

Pfizer Inc.: Mit einem breiten onkologischen Portfolio verfolgt Pfizer ein aktives Interesse an zielgerichteten Therapien, einschließlich derjenigen, die BRAF-Mutationen behandeln. Die Strategie des Unternehmens umfasst sowohl interne F&E als auch strategische Kooperationen, um seine Präsenz in der Präzisionsonkologie zu stärken.

GlaxoSmithKline plc: Während GSK historisch an der Entwicklung einiger BRAF-Inhibitoren beteiligt war, konzentriert sich die aktuelle onkologische Strategie von GSK auf Immunonkologie und Zelltherapien. Das Unternehmen behält durch ein diversifiziertes Portfolio eine Präsenz im breiteren onkologischen Bereich.

Bayer AG: Bayer operiert im therapeutischen Bereich der Onkologie und konzentriert sich auf die Entwicklung und Vermarktung innovativer Behandlungen für verschiedene Krebsarten. Sein strategischer Fokus umfasst zielgerichtete Therapien und die Erforschung neuartiger Wirkmechanismen zur Bewältigung ungedeckten Bedarfs bei Patienten.

BeiGene, Ltd.: Ein aufstrebendes Biopharmaunternehmen, das sich der Entwicklung innovativer onkologischer Medikamente widmet. Mit einer starken Präsenz in Asien-Pazifik konzentriert es sich häufig auf neuartige niedermolekulare Inhibitoren und Biologika für eine Reihe von Krebsarten.

Blueprint Medicines Corporation: Blueprint Medicines ist spezialisiert auf Präzisionstherapien für genomisch definierte Krebsarten. Der Ansatz des Unternehmens konzentriert sich auf die Identifizierung und Entwicklung hochselektiver Kinase-Inhibitoren zur gezielten Behandlung spezifischer Mutationen, einschließlich derer, die für den BRAF-Signalweg relevant sind.

Kinnate Biopharma Inc.: Kinnate Biopharma konzentriert sich auf die Entwicklung von Präzisionsonkologie-Therapien für schwer zu behandelnde Krebsarten. Ihre Forschung zielt oft auf Resistenzmechanismen ab und zielt darauf ab, dauerhaftere und effektivere Behandlungen zu entwickeln, die den sich entwickelnden Anforderungen des BRAF-Inhibitoren-Marktes entsprechen.

IDEAYA Biosciences, Inc.: IDEAYA Biosciences ist ein Präzisionsonkologie-Unternehmen, das synthetische Letalität nutzt, um zielgerichtete Krebstherapien zu entwickeln. Ihre Pipeline umfasst Inhibitoren, die auf Schlüssel-Onkogenwege abzielen, und positioniert sie, um neuartige Chancen in der Landschaft der zielgerichteten Therapien zu nutzen.

Mirati Therapeutics, Inc.: Mirati Therapeutics widmet sich der Entwicklung innovativer onkologischer Therapeutika, die auf die genetischen und immunologischen Treiber von Krebs abzielen. Ihr Fokus auf Präzisionsmedizin, einschließlich Therapien für KRAS und andere herausfordernde Ziele, trägt zur dynamischen Wettbewerbssituation des breiteren Marktes für zielgerichtete Krebstherapien bei.

Andere: Eine Vielzahl kleinerer Biotech-Firmen und akademischer Institutionen tragen ebenfalls zur Forschung und frühen Entwicklung von BRAF-Inhibitoren der nächsten Generation bei, oft durch Partnerschaften mit größeren Pharmaunternehmen, und treiben so gemeinsam Innovationen im Markt für Arzneimittelentwicklungstechnologien voran.

Aktuelle Entwicklungen & Meilensteine im BRAF-Inhibitoren-Markt

Aktuelle Entwicklungen im BRAF-Inhibitoren-Markt unterstreichen kontinuierliche Innovationen, strategische Kooperationen und die Ausweitung therapeutischer Anwendungen, was seine Rolle in der Präzisionsonkologie weiter festigt.

März 2024: Ein großes Pharmaunternehmen kündigte die Zulassung seiner neuartigen BRAF/MEK-Kombinationstherapie in der Europäischen Union an, die ihre Indikation auf fortgeschrittene NSCLC-Patienten mit spezifischen BRAF V600E-Mutationen ausweitet. Diese Zulassung bietet eine neue Behandlungsoption für einen kritischen ungedeckten Bedarf.

Januar 2024: Die U.S. FDA erteilte den Status einer „Breakthrough Therapy Designation“ für einen pan-BRAF-Inhibitor der nächsten Generation zur Behandlung von refraktärem BRAF-mutiertem Darmkrebs. Diese Bezeichnung wird voraussichtlich seine Entwicklung und Prüfung beschleunigen und das Potenzial für eine breitere klinische Nutzbarkeit unterstreichen.

November 2023: Wichtige klinische Studiendaten, die in einer führenden onkologischen Fachzeitschrift veröffentlicht wurden, zeigten verbesserte langfristige Überlebensraten bei Patienten mit metastasiertem Melanom, die mit etablierten BRAF- und MEK-Inhibitor-Kombinationen behandelt wurden. Die Fünf-Jahres-Überlebensraten übertrafen die historischen Kontrollen signifikant und bekräftigten den anhaltenden Wert dieser zielgerichteten Therapien.

August 2023: Eine strategische Partnerschaft wurde zwischen einem renommierten Biotech-Unternehmen und einem globalen Pharmariesen geschlossen, um eine neue Klasse von BRAF-Inhibitoren zur Überwindung erworbener Resistenzmechanismen gemeinsam zu entwickeln und zu vermarkten. Diese Zusammenarbeit zielt darauf ab, eine kritische Herausforderung in der Langzeitbehandlung von BRAF-mutierten Krebserkrankungen anzugehen.

Juni 2023: Mehrere Pharmaunternehmen kündigten erweiterte Patientenzugangsprogramme für BRAF-Inhibitoren in Schwellenländern an, mit dem Ziel, die Erschwinglichkeit und Verfügbarkeit für berechtigte Patienten in Regionen zu verbessern, in denen die Behandlungskosten weiterhin eine Hürde darstellen.

April 2023: Forschungsinstitute präsentierten überzeugende präklinische Daten zu einem neuartigen niedermolekularen BRAF-Inhibitor, der darauf ausgelegt ist, ein breiteres Spektrum von BRAF-Mutationen, einschließlich Nicht-V600-Varianten, zu adressieren, was auf zukünftige therapeutische Interventionsmöglichkeiten über den aktuellen Umfang des BRAF-Inhibitoren-Marktes hinaus hindeutet.

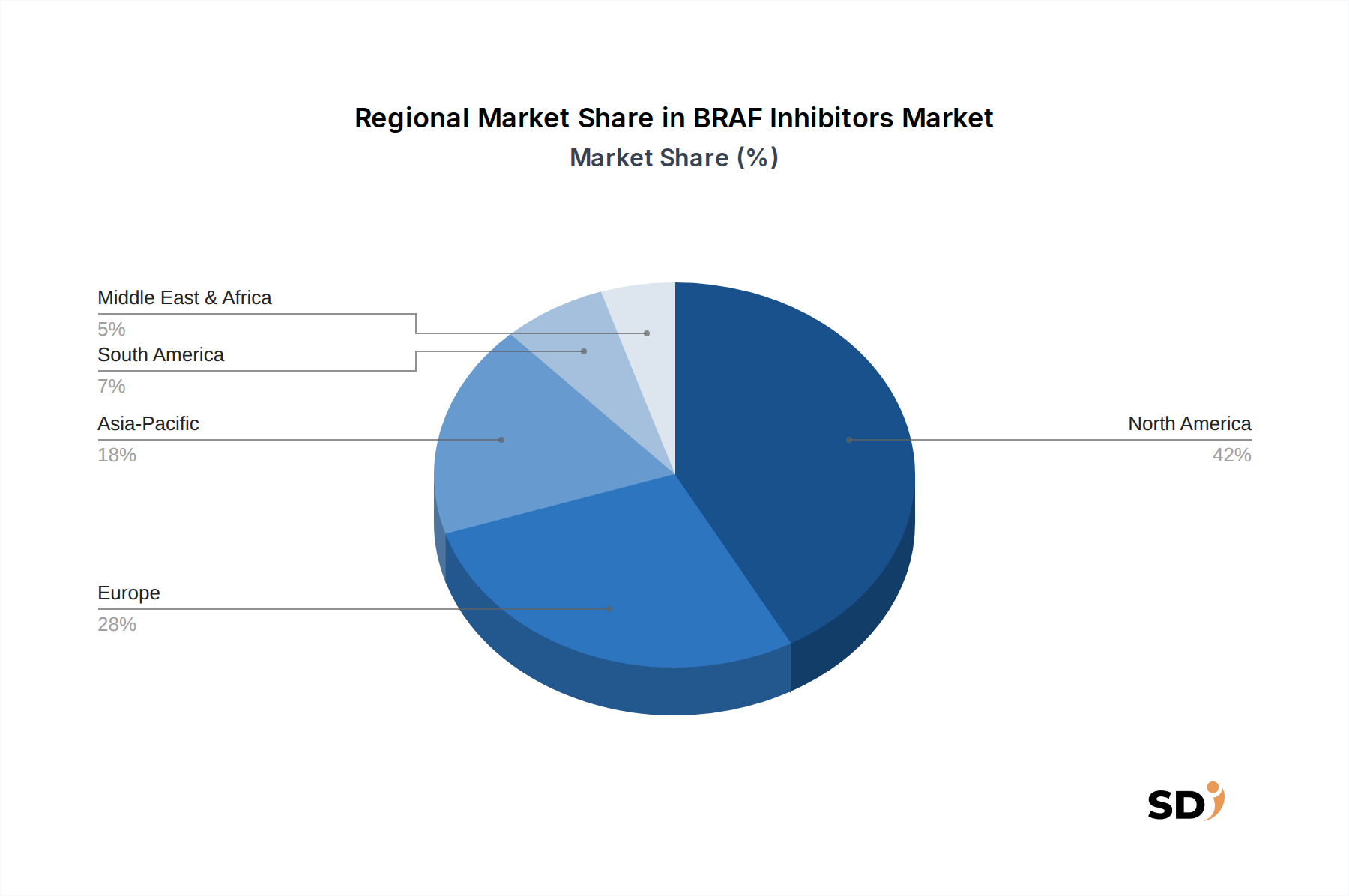

Regionale Marktverteilung für den BRAF-Inhibitoren-Markt

Der BRAF-Inhibitoren-Markt weist erhebliche regionale Unterschiede hinsichtlich Marktgröße, Wachstumsdynamik und Akzeptanzraten auf, die unterschiedliche Gesundheitsinfrastrukturen, Krebsinzidenzen und regulatorische Landschaften widerspiegeln. Weltweit entfallen auf Nordamerika und Europa die dominanten Umsatzanteile, bedingt durch mehrere Faktoren.

Nordamerika ist derzeit der größte Markt für BRAF-Inhibitoren, angetrieben durch eine hohe Prävalenz von BRAF-mutierten Krebserkrankungen, fortschrittliche diagnostische Fähigkeiten und hohe Gesundheitsausgaben. Insbesondere die Vereinigten Staaten profitieren von einem etablierten regulatorischen Rahmen, der eine schnelle Zulassung neuer Krebsmedikamente und starke Erstattungspolitiken ermöglicht. Hohe Bekanntheit bei Onkologen und umfangreiche Forschungs- und Entwicklungsaktivitäten treiben das Marktwachstum in dieser Region weiter voran. Die Präsenz großer Pharmaunternehmen und führender Forschungseinrichtungen trägt ebenfalls zur Führungsrolle Nordamerikas im Markt für zielgerichtete Krebstherapien bei.

Europa stellt einen weiteren bedeutenden Markt für BRAF-Inhibitoren dar, wobei Länder wie Deutschland, Frankreich und das Vereinigte Königreich erhebliche Akzeptanzraten aufweisen. Ähnlich wie Nordamerika profitiert Europa von fortschrittlichen Gesundheitssystemen, einer hohen Inzidenz von Melanomen und einer zunehmenden Akzeptanz molekularen Testings für die Krebsdiagnose. Günstige Erstattungsstrukturen und konzertierte Bemühungen europäischer Regulierungsbehörden zur Beschleunigung der Zulassung von bahnbrechenden Krebsbehandlungen sind wichtige Nachfragetreiber. Der Fokus auf personalisierte Medizin und genetisches Screening trägt ebenfalls zum Anteil der Region am BRAF-Inhibitoren-Markt bei.

Asien-Pazifik wird als der am schnellsten wachsende regionale Markt identifiziert, wenn auch von einer kleineren Basis aus. Dieses schnelle Wachstum wird auf die steigende Krebsbelastung, insbesondere in bevölkerungsreichen Ländern wie China und Indien, in Verbindung mit einer verbesserten Gesundheitsinfrastruktur und einem wachsenden Bewusstsein für zielgerichtete Therapien zurückgeführt. Mit fortschreitender wirtschaftlicher Entwicklung nimmt der Zugang zu fortschrittlichen Diagnostika und innovativen Behandlungen, einschließlich BRAF-Inhibitoren, zu. Investitionen in die Gesundheitsinfrastruktur, wachsender Medizintourismus und eine steigende Anzahl von klinischen Studien sind bedeutende Wachstumskatalysatoren. In dieser Region nimmt auch die Aktivität im Markt für pharmazeutische Distribution zu, um die Arzneimittelzugänglichkeit zu verbessern.

Naher Osten & Afrika und Lateinamerika sind aufstrebende Märkte, die sich durch eine beginnende, aber wachsende Akzeptanz von BRAF-Inhibitoren auszeichnen. Herausforderungen wie begrenzter Zugang zu fortschrittlichen Diagnostika, geringere Gesundheitsausgaben pro Kopf und weniger entwickelte regulatorische Rahmenbedingungen schränken derzeit das Marktwachstum ein. Verbesserte wirtschaftliche Bedingungen, steigende Investitionen im Gesundheitswesen und Bemühungen globaler Pharmaunternehmen, ihre Reichweite auszudehnen, verbessern jedoch allmählich die Marktdurchdringung in diesen Regionen.

Preisgestaltung & Margendruck im BRAF-Inhibitoren-Markt

Die Preisdynamik im BRAF-Inhibitoren-Markt ist von Natur aus komplex und spiegelt die erheblichen Forschungs- und Entwicklungsinvestitionen wider, die für Präzisionsonkologika erforderlich sind. Diese Therapien erzielen typischerweise Premiumpreise, angetrieben durch ihre hohe Wirksamkeit, verbesserte Patientenergebnisse und den Wert, den sie für Patienten mit begrenzten Behandlungsoptionen bringen. Durchschnittliche Verkaufspreise für BRAF-Inhibitoren können von Zehntausenden bis über Hunderttausenden US-Dollar pro Patient und Jahr reichen, abhängig vom spezifischen Medikament, der Dosierung und der Dauer der Therapie, oft in Kombination mit MEK-Inhibitoren. Diese Premiumpreise werden durch die klinischen Vorteile, einschließlich verlängerter Überlebenszeit und verbesserter Lebensqualität, gerechtfertigt.

Die Margenstrukturen entlang der Wertschöpfungskette sind für Innovatoren im Allgemeinen gesund und ermöglichen Reinvestitionen in zukünftige Medikamentenentdeckungen und -entwicklungen, was ein kritischer Aspekt des Marktes für Arzneimittelentwicklungstechnologien ist. Margendruck kann jedoch aus mehreren Faktoren entstehen. Markt- und Erstattungsverhandlungen mit Kostenträgern (Regierungen, Versicherungsgesellschaften) sind kontinuierlich, wobei die Kosteneffizienz zunehmend kritisch geprüft wird. Das Potenzial für zukünftige Generika-Erosion, obwohl aufgrund von Patentschutz und der Komplexität dieser niedermolekularen Medikamente derzeit begrenzt, bleibt eine langfristige Überlegung. Die Wettbewerbsintensität durch andere zielgerichtete Therapien, Immuntherapien und neuartige Behandlungsmodalitäten übt ebenfalls Druck auf die Preissetzungsmacht aus.

Zu den wichtigsten Kostentreibern für Hersteller gehören die hohen Kosten für klinische Studien, Zulassungsverfahren und spezialisierte Herstellungsprozesse für diese komplexen Produkte des niedermolekularen Arzneimittelmarktes. Nachgelagert tragen auch Vertriebskosten im pharmazeutischen Vertrieb, insbesondere für Kühlkettenlogistik und spezialisierte Apothekenkanäle, zur Gesamtstruktur der Kosten bei. Die Überprüfung durch Kostenträger, insbesondere in Regionen mit geregelten Gesundheitssystemen, führt oft zu intensiven Verhandlungen über die Aufnahme in Formulare und den Patientenzugang, was die Nettoerlöse und damit die Margen der Hersteller beeinflusst. Der anhaltende Trend hin zu wertbasierten Preismodellen, bei denen die Erstattung an klinische Ergebnisse gekoppelt ist, führt zu einer zusätzlichen Komplexität und einem höheren Risiko für Pharmaunternehmen im BRAF-Inhibitoren-Markt.

Kundensegmentierung & Kaufverhalten im BRAF-Inhibitoren-Markt

Die Kundensegmentierung im BRAF-Inhibitoren-Markt dreht sich hauptsächlich um die Endverbraucherbasis, zu der Krankenhäuser, spezialisierte Krebszentren und Forschungsinstitute gehören, was spezialisierte Beschaffungskanäle und Entscheidungsprozesse widerspiegelt. Krankenhäuser, insbesondere akademische medizinische Zentren und große integrierte Gesundheitssysteme, stellen aufgrund ihrer umfassenden onkologischen Abteilungen und ihrer Kapazitäten für fortschrittliche Diagnostik ein bedeutendes Segment dar. Spezialisierte Krebszentren, die sich oft ausschließlich auf Onkologie konzentrieren, sind kritische Anwender aufgrund ihrer Expertise in der personalisierten Medizin und ihres höheren Patientenvolumens bei komplexen Krebserkrankungen. Forschungsinstitute sind zwar keine direkten Endverbraucher für die Patientenbehandlung, aber entscheidend für die Innovationsförderung, die Durchführung klinischer Studien und die Beeinflussung zukünftiger Beschaffungskriterien durch die Generierung von Evidenz.

Wichtige Kaufkriterien für BRAF-Inhibitoren sind vor allem klinische Wirksamkeit, Sicherheitsprofil und Zulassungen. Onkologen, als primäre Verschreiber, lassen sich von Evidenz aus Phase-III-Studien, klinischen Leitlinien und ihrer eigenen Erfahrung mit Patientenergebnissen leiten. Die Notwendigkeit von Begleitdiagnostika zur Identifizierung von BRAF-Mutationen bedeutet, dass die Verfügbarkeit und Zuverlässigkeit von Genomtestlösungen ebenfalls Entscheidungen stark beeinflussen. Die Preissensibilität, obwohl immer ein Faktor, wird oft gegen die erheblichen Überlebensvorteile abgewogen, die diese Medikamente für lebensbedrohliche Erkrankungen bieten. Krankenhaus-Formulierungsausschüsse und Kostenträger zeigen jedoch eine höhere Preissensibilität und bewerten Medikamente oft anhand ihrer Kosteneffizienz und ihrer Auswirkungen auf die gesamten Gesundheitsbudgets. Diese Prüfung beeinflusst Beschaffungsentscheidungen und den Marktzugang für den Krankenhausapothekenmarkt.

Die Beschaffungskanäle für BRAF-Inhibitoren sind hoch spezialisiert, typischerweise über Krankenhausapotheken oder Spezialapotheken, die die spezifischen Lager-, Ausgabe- und Patientenunterstützungsanforderungen für teure Krebsmedikamente erfüllen können. Apotheken und Online-Apotheken spielen aufgrund der spezialisierten Natur dieser Therapien und der Notwendigkeit einer engen medizinischen Überwachung eine deutlich geringere Rolle. Bemerkenswerte Verschiebungen in der Käuferpräferenz umfassen eine zunehmende Betonung von Kombinationstherapien (BRAF + MEK-Inhibitoren) aufgrund überlegener Ergebnisse und der Minderung von Resistenzen. Es gibt auch eine wachsende Nachfrage nach Therapien, die erworbene Resistenzmechanismen adressieren, was auf eine Präferenz für dauerhaftere und langfristige Behandlungslösungen hinweist. Dieser Trend unterstreicht die kontinuierliche Entwicklung des Kaufverhaltens hin zu umfassenderen, personalisierteren und resistenzbewussten Behandlungsstrategien innerhalb des Marktes für Präzisionsonkologie.

BRAF-Inhibitoren-Segmentierung

1. Medikamententyp

1.1. Vemurafenib

1.2. Dabrafenib

1.3. Encorafenib

1.4. Lifirafenib

1.5. Andere

2. Indikation

2.1. Metastasiertes Melanom

2.2. Metastasiertes Lungenkarzinom (NSCLC)

2.3. Darmkrebs

2.4. Schilddrüsenkrebs

2.5. Andere

3. Therapieart

3.1. Monotherapie

3.2. Kombinationstherapie

4. Vertriebskanal

4.1. Krankenhausapotheken

4.2. Einzelhandelsapotheken

4.3. Online-Apotheken

5. Endbenutzer

5.1. Krankenhäuser

5.2. Spezialisierte Krebszentren

5.3. Forschungsinstitute

5.4. Andere

BRAF-Inhibitoren-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für BRAF-Inhibitoren ist ein wichtiger Bestandteil des europäischen Onkologie-Segments und profitiert von Deutschlands starker Position als größte Volkswirtschaft Europas und seiner fortschrittlichen Gesundheitsinfrastruktur. Basierend auf den globalen Markttrends, die auf ein erwartetes Wachstum von 8,3 % CAGR bis 2032 hindeuten, ist anzunehmen, dass der deutsche Markt ebenfalls ein stetiges Wachstum verzeichnet, angetrieben durch die steigende Prävalenz von BRAF-mutierten Krebserkrankungen wie Melanom, NSCLC und Darmkrebs. Die Marktgröße wird maßgeblich durch die hohe Diagnostierungsrate und die frühe Erkennung von Krebserkrankungen in Deutschland beeinflusst, was die Nachfrage nach zielgerichteten Therapien wie BRAF-Inhibitoren erhöht.

Innerhalb Deutschlands spielen etablierte Pharmaunternehmen wie F. Hoffmann-La Roche und Novartis AG eine dominante Rolle. Roche ist mit Vemurafenib vertreten, während Novartis mit der Dabrafenib- und Trametinib-Kombination einen wichtigen Beitrag leistet. Diese Unternehmen verfügen über starke lokale Niederlassungen und Vertriebsnetze, die eine effiziente Versorgung und Patientenbetreuung sicherstellen. Darüber hinaus sind deutsche Biotechnologieunternehmen und Forschungseinrichtungen aktiv an der Entwicklung von Therapien der nächsten Generation beteiligt, was das Innovationsökosystem stärkt.

Der regulatorische Rahmen in Deutschland ist durch strenge Standards gekennzeichnet. Während spezifische BRAF-Inhibitor-bezogene Vorschriften nicht explizit aufgeführt sind, ist die Zulassung und Vermarktung von Arzneimitteln durch die Europäische Arzneimittel-Agentur (EMA) und das deutsche Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) geregelt. Relevante übergreifende Standards umfassen die REACH-Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe sowie Richtlinien zur Arzneimittelsicherheit und Qualitätssicherung durch Organisationen wie den TÜV. Die Überwachung und Zulassung sind eng mit EU-weiten Bestimmungen verknüpft.

Die Vertriebskanäle in Deutschland sind typischerweise über Krankenhausapotheken und spezialisierte Apotheken für hochpreisige Onkologika. Der Verbraucher oder Patient hat eine indirekte Rolle im Kaufprozess, da die Behandlungsentscheidung primär vom behandelnden Onkologen auf Basis klinischer Evidenz und Leitlinien getroffen wird. Der deutsche Verbraucher ist gut informiert und legt Wert auf evidenzbasierte Medizin sowie auf die Erstattung durch gesetzliche und private Krankenkassen. Die Akzeptanz von BRAF-Inhibitoren wird durch die Kosteneffizienz und die nachgewiesene Wirksamkeit im Vergleich zu traditionellen Therapieformen bestimmt.

Die Marktgröße in Deutschland im BRAF-Inhibitoren-Segment, obwohl nicht explizit quantifiziert, dürfte im Bereich von einigen hundert Millionen Euro liegen, da es die größte Volkswirtschaft Europas darstellt und eine hohe Inzidenz von Melanomen aufweist. Die Wachstumsraten werden voraussichtlich mit den globalen Trends übereinstimmen, möglicherweise leicht darüber oder darunter liegend, abhängig von lokalen Erstattungsrichtlinien und dem Tempo der Innovationseinführung. Die stark regulierte deutsche Gesundheitslandschaft und die ausgeprägte Bedeutung von Behandlungsleitlinien machen Präzisionstherapien zu einem wesentlichen Bestandteil der Krebsbehandlung.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Arzneimitteltyp

5.1.1. Vemurafenib

5.1.2. Dabrafenib

5.1.3. Encorafenib

5.1.4. Lifirafenib

5.1.5. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Indikation

5.2.1. Metastasiertes Melanom

5.2.2. Metastaser Lungenkrebs (NSCLC)

5.2.3. Darmkrebs

5.2.4. Schilddrüsenkrebs

5.2.5. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Therapietyp

5.3.1. Monotherapie

5.3.2. Kombinationstherapie

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. Krankenhausapotheken

5.4.2. Einzelhandelsapotheken

5.4.3. Online-Apotheken

5.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.5.1. Krankenhäuser

5.5.2. Spezialisierte Krebszentren

5.5.3. Forschungsinstitute

5.5.4. Andere

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Naher Osten & Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Arzneimitteltyp

6.1.1. Vemurafenib

6.1.2. Dabrafenib

6.1.3. Encorafenib

6.1.4. Lifirafenib

6.1.5. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Indikation

6.2.1. Metastasiertes Melanom

6.2.2. Metastaser Lungenkrebs (NSCLC)

6.2.3. Darmkrebs

6.2.4. Schilddrüsenkrebs

6.2.5. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Therapietyp

6.3.1. Monotherapie

6.3.2. Kombinationstherapie

6.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.4.1. Krankenhausapotheken

6.4.2. Einzelhandelsapotheken

6.4.3. Online-Apotheken

6.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.5.1. Krankenhäuser

6.5.2. Spezialisierte Krebszentren

6.5.3. Forschungsinstitute

6.5.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Arzneimitteltyp

7.1.1. Vemurafenib

7.1.2. Dabrafenib

7.1.3. Encorafenib

7.1.4. Lifirafenib

7.1.5. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Indikation

7.2.1. Metastasiertes Melanom

7.2.2. Metastaser Lungenkrebs (NSCLC)

7.2.3. Darmkrebs

7.2.4. Schilddrüsenkrebs

7.2.5. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Therapietyp

7.3.1. Monotherapie

7.3.2. Kombinationstherapie

7.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.4.1. Krankenhausapotheken

7.4.2. Einzelhandelsapotheken

7.4.3. Online-Apotheken

7.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.5.1. Krankenhäuser

7.5.2. Spezialisierte Krebszentren

7.5.3. Forschungsinstitute

7.5.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Arzneimitteltyp

8.1.1. Vemurafenib

8.1.2. Dabrafenib

8.1.3. Encorafenib

8.1.4. Lifirafenib

8.1.5. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Indikation

8.2.1. Metastasiertes Melanom

8.2.2. Metastaser Lungenkrebs (NSCLC)

8.2.3. Darmkrebs

8.2.4. Schilddrüsenkrebs

8.2.5. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Therapietyp

8.3.1. Monotherapie

8.3.2. Kombinationstherapie

8.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.4.1. Krankenhausapotheken

8.4.2. Einzelhandelsapotheken

8.4.3. Online-Apotheken

8.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.5.1. Krankenhäuser

8.5.2. Spezialisierte Krebszentren

8.5.3. Forschungsinstitute

8.5.4. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Arzneimitteltyp

9.1.1. Vemurafenib

9.1.2. Dabrafenib

9.1.3. Encorafenib

9.1.4. Lifirafenib

9.1.5. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Indikation

9.2.1. Metastasiertes Melanom

9.2.2. Metastaser Lungenkrebs (NSCLC)

9.2.3. Darmkrebs

9.2.4. Schilddrüsenkrebs

9.2.5. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Therapietyp

9.3.1. Monotherapie

9.3.2. Kombinationstherapie

9.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.4.1. Krankenhausapotheken

9.4.2. Einzelhandelsapotheken

9.4.3. Online-Apotheken

9.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.5.1. Krankenhäuser

9.5.2. Spezialisierte Krebszentren

9.5.3. Forschungsinstitute

9.5.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Arzneimitteltyp

10.1.1. Vemurafenib

10.1.2. Dabrafenib

10.1.3. Encorafenib

10.1.4. Lifirafenib

10.1.5. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Indikation

10.2.1. Metastasiertes Melanom

10.2.2. Metastaser Lungenkrebs (NSCLC)

10.2.3. Darmkrebs

10.2.4. Schilddrüsenkrebs

10.2.5. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Therapietyp

10.3.1. Monotherapie

10.3.2. Kombinationstherapie

10.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.4.1. Krankenhausapotheken

10.4.2. Einzelhandelsapotheken

10.4.3. Online-Apotheken

10.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.5.1. Krankenhäuser

10.5.2. Spezialisierte Krebszentren

10.5.3. Forschungsinstitute

10.5.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. F. Hoffmann-La Roche AG

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Novartis AG

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Pfizer Inc.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. GlaxoSmithKline plc

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Bayer AG

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. BeiGene Ltd.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Blueprint Medicines Corporation

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Kinnate Biopharma Inc.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. IDEAYA Biosciences Inc.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Mirati Therapeutics Inc.

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Arzneimitteltyp 2025 & 2033

Abbildung 4: Volumen (K) nach Arzneimitteltyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 7: Umsatz (million) nach Indikation 2025 & 2033

Abbildung 8: Volumen (K) nach Indikation 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 11: Umsatz (million) nach Therapietyp 2025 & 2033

Abbildung 12: Volumen (K) nach Therapietyp 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Therapietyp 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Therapietyp 2025 & 2033

Abbildung 15: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 16: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 19: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 20: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 23: Umsatz (million) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (million) nach Arzneimitteltyp 2025 & 2033

Abbildung 28: Volumen (K) nach Arzneimitteltyp 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 31: Umsatz (million) nach Indikation 2025 & 2033

Abbildung 32: Volumen (K) nach Indikation 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 35: Umsatz (million) nach Therapietyp 2025 & 2033

Abbildung 36: Volumen (K) nach Therapietyp 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Therapietyp 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Therapietyp 2025 & 2033

Abbildung 39: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 40: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 43: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 44: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 47: Umsatz (million) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (million) nach Arzneimitteltyp 2025 & 2033

Abbildung 52: Volumen (K) nach Arzneimitteltyp 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 55: Umsatz (million) nach Indikation 2025 & 2033

Abbildung 56: Volumen (K) nach Indikation 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 59: Umsatz (million) nach Therapietyp 2025 & 2033

Abbildung 60: Volumen (K) nach Therapietyp 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Therapietyp 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Therapietyp 2025 & 2033

Abbildung 63: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 64: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 67: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 68: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 71: Umsatz (million) nach Land 2025 & 2033

Abbildung 72: Volumen (K) nach Land 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 75: Umsatz (million) nach Arzneimitteltyp 2025 & 2033

Abbildung 76: Volumen (K) nach Arzneimitteltyp 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 79: Umsatz (million) nach Indikation 2025 & 2033

Abbildung 80: Volumen (K) nach Indikation 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 83: Umsatz (million) nach Therapietyp 2025 & 2033

Abbildung 84: Volumen (K) nach Therapietyp 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Therapietyp 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Therapietyp 2025 & 2033

Abbildung 87: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 88: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 91: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 92: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 95: Umsatz (million) nach Land 2025 & 2033

Abbildung 96: Volumen (K) nach Land 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 99: Umsatz (million) nach Arzneimitteltyp 2025 & 2033

Abbildung 100: Volumen (K) nach Arzneimitteltyp 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Arzneimitteltyp 2025 & 2033

Abbildung 103: Umsatz (million) nach Indikation 2025 & 2033

Abbildung 104: Volumen (K) nach Indikation 2025 & 2033

Abbildung 105: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 106: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 107: Umsatz (million) nach Therapietyp 2025 & 2033

Abbildung 108: Volumen (K) nach Therapietyp 2025 & 2033

Abbildung 109: Umsatzanteil (%), nach Therapietyp 2025 & 2033

Abbildung 110: Volumenanteil (%), nach Therapietyp 2025 & 2033

Abbildung 111: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 112: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 113: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 114: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 115: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 116: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 117: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 118: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 119: Umsatz (million) nach Land 2025 & 2033

Abbildung 120: Volumen (K) nach Land 2025 & 2033

Abbildung 121: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 122: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Arzneimitteltyp 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Arzneimitteltyp 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Indikation 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Therapietyp 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Therapietyp 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Arzneimitteltyp 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Arzneimitteltyp 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Indikation 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Therapietyp 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Therapietyp 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Arzneimitteltyp 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Arzneimitteltyp 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Indikation 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Therapietyp 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Therapietyp 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Arzneimitteltyp 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Arzneimitteltyp 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Indikation 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Therapietyp 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Therapietyp 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Arzneimitteltyp 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Arzneimitteltyp 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Indikation 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Therapietyp 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Therapietyp 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 95: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 97: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 99: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 101: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 103: Umsatzprognose (million) nach Arzneimitteltyp 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Arzneimitteltyp 2020 & 2033

Tabelle 105: Umsatzprognose (million) nach Indikation 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 107: Umsatzprognose (million) nach Therapietyp 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Therapietyp 2020 & 2033

Tabelle 109: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 111: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 113: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 115: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 117: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 118: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 119: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 120: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 121: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 122: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 123: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 124: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 125: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 126: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 127: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 128: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Primärforschungsansatz ist das Fundament unserer Marktintelligenz und macht 70-80 % unserer gesamten Forschungsbemühungen aus (spezifisch etwa 75 %). Diese robuste Methodik umfasst umfangreiche qualitative und quantitative Diskussionen mit Meinungsführern und Brancheninteressenten entlang der gesamten Wertschöpfungskette von BRAF-Inhibitoren. Ziel ist es, Markteinblicke aus erster Hand zu sammeln, Sekundärdaten zu validieren, regionale Besonderheiten zu verstehen und aufkommende Trends und Herausforderungen zu identifizieren.

Zu den wichtigsten befragten Interessengruppen gehörten:

Direktor für Onkologie-Marketing/Produktmanagement: Bietet Einblicke in Produktstrategie, Kommerzialisierung und Wettbewerbslandschaft.

Leiter der klinischen Entwicklung (Onkologie): Gibt Perspektiven auf F&E-Pipelines, den Fortschritt klinischer Studien und therapeutische Fortschritte.

Onkologie-Medical-Affairs-Liaison/Key Opinion Leader (KOL): Teilt klinische Expertenmeinungen zur Behandlungseffektivität, Patientenauswahl und ungedeckten Bedarf.

Direktor für Marktzugang und Erstattung (Onkologie): Erläutert Preisstrategien, Erstattungsrichtlinien und Markteintrittsbarrieren.

Die Teilnehmer unserer Primärinterviews stammen aus einer vielfältigen Auswahl von Unternehmenstypen, die für das BRAF-Inhibitor-Ökosystem von entscheidender Bedeutung sind, darunter:

Pharmazeutische/biotechnologische Hersteller: Entwickler und Vermarkter von BRAF-Inhibitoren (z. B. Roche, Novartis, Pfizer).

Spezialpharmazeutische Distributoren: Unternehmen, die sich auf den Vertrieb von komplexen, hochwertigen Onkologika konzentrieren.

Onkologische klinische Forschungszentren/Krankenhäuser: Große Institutionen, die an der Verabreichung von BRAF-Inhibitor-Therapien und der Durchführung klinischer Studien beteiligt sind.

Auftragsforschungsinstitute (CROs): Firmen, die die klinische Entwicklung und die Einreichung von Zulassungsanträgen für Onkologika unterstützen.

Entwickler von Diagnostik-Kits: Unternehmen, die Tests zur Erkennung von BRAF-Mutationen herstellen, die für die Patientensegmentierung entscheidend sind.

Dieser direkte Dialog stellt sicher, dass unsere Ergebnisse die aktuellsten und maßgeblichsten Branchenperspektiven widerspiegeln.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für Onkologie-Marketing/Produktmanagement

30%

Leiter der klinischen Entwicklung (Onkologie)

25%

Onkologie-Medical-Affairs-Liaison/KOL

25%

Direktor für Marktzugang und Erstattung (Onkologie)

Die Sekundärforschung macht die restlichen 20-30 % (etwa 25 %) unseres Datenerfassungsprozesses aus. Diese Phase umfasst eine strenge und systematische Überprüfung einer breiten Palette glaubwürdiger öffentlicher und proprietärer Quellen, um ein grundlegendes Verständnis des Marktes aufzubauen. Unser Ansatz vermeidet ausdrücklich Daten von anderen Marktforschungswebsites, um Originalität und Objektivität zu wahren.

Zu den wichtigsten genutzten Quellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook, die Unternehmensfinanzen, Investitionstrends und strategische Informationen liefern.

Regierungsveröffentlichungen: Offizielle Berichte, Statistiken und Gesundheitsdaten von nationalen und internationalen Gesundheitsbehörden. Zum Beispiel Daten des National Cancer Institute (NCI) zur Krebsinzidenz und zu Behandlungsrichtlinien.

Fachzeitschriften und Publikationen von Branchenverbänden: Forschungsarbeiten, Whitepapers und Konferenzberichte von anerkannten medizinischen und onkologischen Fachgesellschaften wie der American Society of Clinical Oncology (ASCO).

Jahresberichte und Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Offenlegungen von Pharma- und Biotechnologieunternehmen.

Akademische Forschung und Verzeichnisse klinischer Studien: Peer-Reviewte wissenschaftliche Artikel und Datenbanken, die laufende oder abgeschlossene klinische Studien zu BRAF-Inhibitoren detailliert beschreiben.

Diese umfassende Sekundärforschung liefert die notwendigen Hintergrundinformationen, Marktstatistiken, regulatorischen Rahmenbedingungen und Wettbewerbsinformationen, um unsere Primärforschungsbemühungen zu informieren und zu bereichern.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktbeschränkung und Prognose basieren auf einer robusten Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Daten-Triangulation sorgfältig gegengeprüft werden. Dies gewährleistet eine ganzheitliche und genaue Darstellung der Marktdynamik.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Segmentierung des Marktes auf der Grundlage granularer Datenpunkte und die anschließende Aggregation dieser Segmente zur Ermittlung der Gesamtmarktgröße. Für den Markt für BRAF-Inhibitoren werden spezifische Kennzahlen und Variablen verwendet, darunter:

Prävalenz-/Inzidenzraten von BRAF-mutierten Krebsarten: Konzentration auf metastasiertes Melanom, NSCLC, kolorektales Karzinom und Schilddrüsenkrebs in verschiedenen geografischen Regionen.

Anzahl der diagnostizierten Patienten, die für eine BRAF-Inhibitor-Therapie in Frage kommen: Ermittelt durch Anwendung von Diagnoseraten und Behandlungsrichtlinien auf die Prävalenz-/Inzidenzdaten.

Durchschnittliche jährliche Behandlungskosten pro Patient: Für spezifische BRAF-Inhibitoren (Vemurafenib, Dabrafenib, Encorafenib, Lifirafenib), unter Berücksichtigung der Arzneimittelbeschaffungskosten und der Verabreichung.

Therapieadhärenz/Dauer der Therapie: Berücksichtigung der Patiententreue und der durchschnittlichen Dauer von BRAF-Inhibitor-Regimen.

Top-Down-Ansatz: Dieser Ansatz beinhaltet die Analyse der Gesamtmarktgröße und deren anschließende Zerlegung in verschiedene Segmente basierend auf Arzneimitteltyp, Indikation, Therapieart, Vertriebskanal, Endverbraucher und geografischen Regionen. Makroökonomische Indikatoren, Trends bei den Gesundheitsausgaben und Wachstumsraten therapeutischer Bereiche sind entscheidende Eingaben.

Mehrstufige Daten-Triangulation: Daten aus Primär- und Sekundärquellen sowie aus Top-Down- und Bottom-Up-Analysen werden auf mehreren Ebenen (Segment-, Regional- und Global) streng abgeglichen und validiert, um Abweichungen zu erkennen und die Konsistenz zu gewährleisten. Statistische Modellierungstechniken und Regressionsanalysen werden angewendet, um zukünftige Markttrends basierend auf historischen Daten und prognostizierten Wachstumstreibern zu prognostizieren.

Dieser zweigleisige, triangulierte Ansatz bietet einen hochzuverlässigen Rahmen für die Schätzung der aktuellen Marktwerte und die Projektion zukünftiger Wachstumsszenarien für 2026-2034. Jeder Bericht wird bis zum Kaufdatum aktualisiert, um die aktuellsten Marktdaten und Analysen zu gewährleisten.

Datengenauigkeit & Qualitätsprüfung

Wir garantieren eine geschätzte Datengenauigkeit von 85-90 % für unsere Marktprognosen und -analysen. Dieses hohe Präzisionsniveau wird durch einen mehrstufigen Qualitätssicherungsprozess erreicht:

Expertenvalidierung: Einblicke und Ergebnisse aus der Primärforschung werden von einem Gremium von Branchenexperten und Key Opinion Leaders validiert, die nicht direkt am ursprünglichen Interviewprozess beteiligt waren.

Interne Überprüfung: Alle Datenpunkte, Berechnungen und analytischen Schlussfolgerungen werden von einem engagierten Team aus leitenden Analysten und Fachexperten einer strengen internen Überprüfung unterzogen.

Abgleich: Jede quantitative oder qualitative Dateneinheit wird sorgfältig mit mehreren unabhängigen Quellen abgeglichen, um Konsistenz und Zuverlässigkeit zu gewährleisten.

Transparenz von Annahmen: Alle zugrunde liegenden Annahmen für die Marktmodellierung werden klar dokumentiert und einer Sensitivitätsanalyse unterzogen, um ihre Auswirkungen auf die Endergebnisse zu bewerten.

Echtzeit-Updates: Angesichts der dynamischen Natur des Pharmamarktes werden unsere Datensätze und Prognosen kontinuierlich aktualisiert, um die neuesten Produktzulassungen, Ergebnisse klinischer Studien, regulatorische Änderungen und Wettbewerbsentwicklungen widerzuspiegeln.

Dieser strenge Qualitätskontrollrahmen stellt sicher, dass unsere Kunden hochpräzise, umsetzbare und zuverlässige Marktintelligenz erhalten, die fundierte strategische Entscheidungen ermöglicht.

Häufig gestellte Fragen

1. Welche Region bietet die bedeutendsten Wachstumschancen für BRAF-Inhibitoren?

Die Region Asien-Pazifik wird voraussichtlich ein wichtiges Wachstumsgebiet für BRAF-Inhibitoren sein, angetrieben durch steigende Gesundheitsausgaben und eine zunehmende Prävalenz von BRAF-mutierten Krebsarten in Ländern wie China, Indien und Japan. Diese Expansion bietet neue Möglichkeiten für die Marktdurchdringung.

2. Wie wirken sich internationale Handelsströme auf den Markt für BRAF-Inhibitoren aus?

Der globale Markt für BRAF-Inhibitoren stützt sich auf den internationalen Handel mit aktiven pharmazeutischen Wirkstoffen (APIs) und fertigen Arzneimitteln zwischen wichtigen Produktionszentren und Verbrauchszentren. Regulatorische Harmonisierung und Lieferkettenstabilität sind entscheidend für eine effiziente globale Distribution und den Marktzugang.

3. Welche jüngsten Entwicklungen prägen die Landschaft des BRAF-Inhibitoren-Marktes?

Jüngste Entwicklungen auf dem Markt für BRAF-Inhibitoren umfassen laufende klinische Studien für neue Indikationen und Kombinationstherapien sowie strategische Kooperationen zwischen wichtigen Akteuren wie Novartis AG und F. Hoffmann-La Roche Ltd. Diese Aktivitäten zielen darauf ab, therapeutische Anwendungen zu erweitern und die Patientenergebnisse zu verbessern.

4. Wie ist die Situation bei Investitionsaktivitäten im Sektor der BRAF-Inhibitoren?

Die Investitionen in den Sektor der BRAF-Inhibitoren bleiben robust, hauptsächlich durch Forschungs- und Entwicklungsgelder großer Pharmaunternehmen wie Pfizer Inc. und GlaxoSmithKline plc. Das Interesse von Risikokapitalgebern richtet sich oft auf aufstrebende Biotech-Unternehmen, die neuartige zielgerichtete Therapien entwickeln und innovative Ansätze zur Überwindung von Resistenzmechanismen verfolgen.

5. Welche wichtigen Nachhaltigkeits- und ESG-Überlegungen gibt es für Hersteller von BRAF-Inhibitoren?

Hersteller von BRAF-Inhibitoren konzentrieren sich zunehmend auf ESG-Faktoren, einschließlich der verantwortungsvollen Beschaffung von Rohstoffen, der Minimierung von Produktionsabfällen und der Gewährleistung ethischer klinischer Studienpraktiken. Auch Umweltverträglichkeitsprüfungen im Zusammenhang mit der Entsorgung von Medikamenten und der Reduzierung des CO2-Fußabdrucks gewinnen an Bedeutung.

6. Wie hoch ist die prognostizierte Marktgröße und CAGR für BRAF-Inhibitoren bis 2033?

Der Markt für BRAF-Inhibitoren, der im Jahr 2025 auf 342,88 Millionen US-Dollar geschätzt wird, wird bis 2033 voraussichtlich etwa 648,6 Millionen US-Dollar erreichen. Dieses Wachstum wird durch eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum angetrieben.