Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

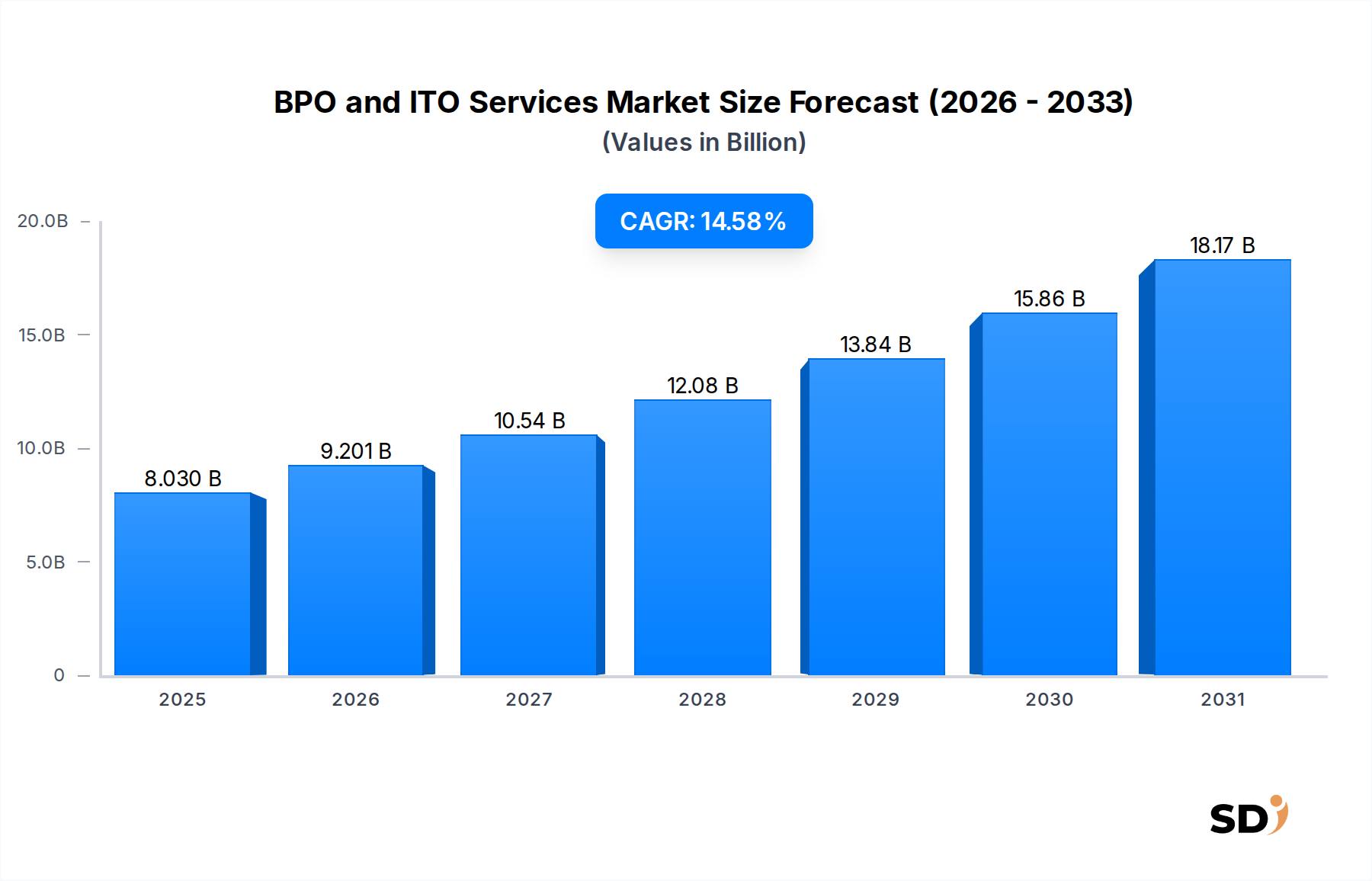

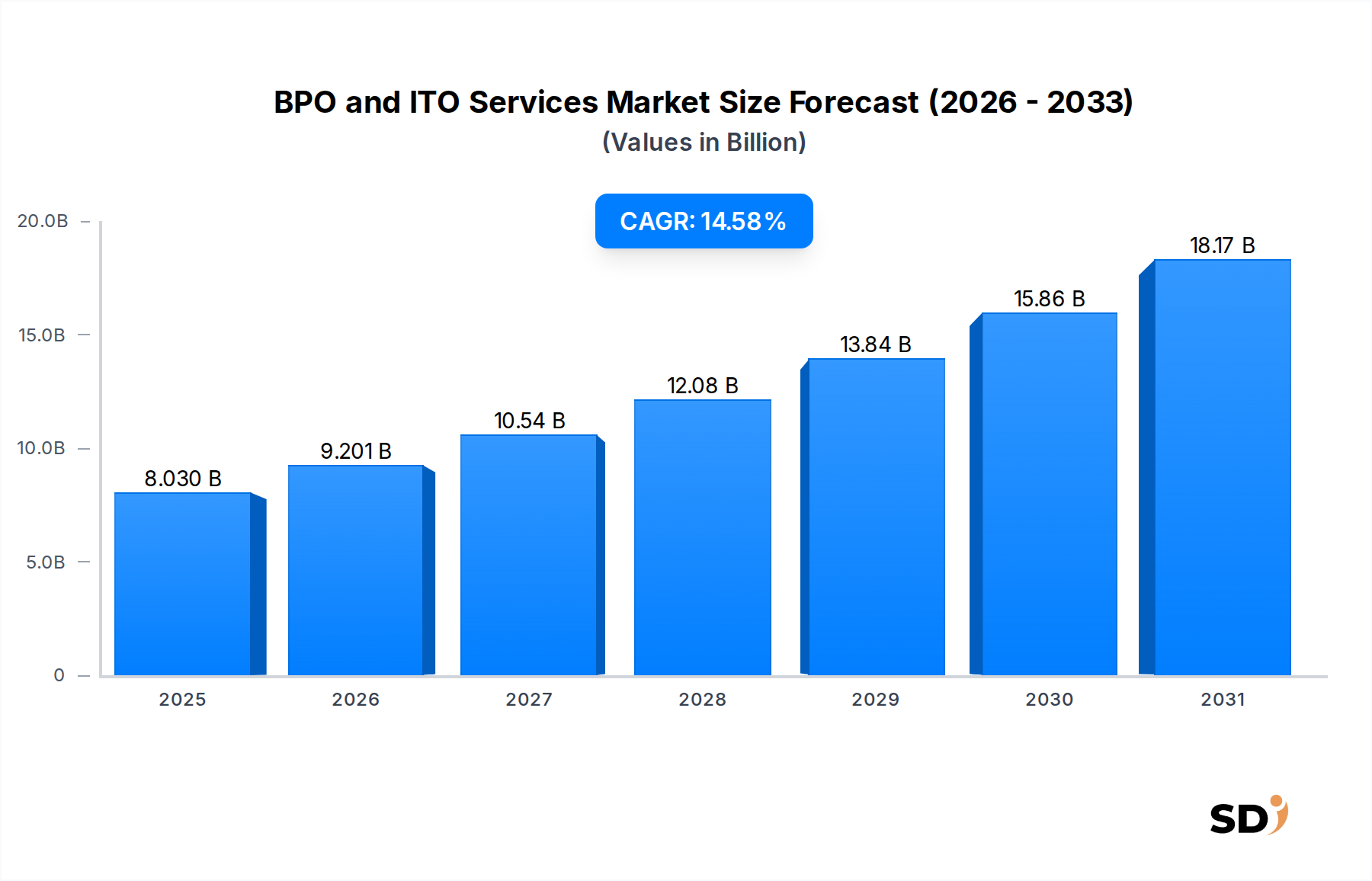

Markt für BPO- und ITO-Services: Größe von 8,03 Mrd. US-Dollar, Ausblick auf 14,58 % CAGR

BPO- und ITO-Services

Markt für BPO- und ITO-Services: Größe von 8,03 Mrd. US-Dollar, Ausblick auf 14,58 % CAGR

BPO- und ITO-Services by Serviceart (BPO-Services, ITO-Services, KPO-Services, Andere), by Bereitstellungsmodell (On-Premises, Cloud-basiert), by Unternehmensgröße (Kleine und mittlere Unternehmen (KMU), Große Unternehmen), by Endverbraucherbranche (BFSI, IT & Telekommunikation, Gesundheitswesen, Einzelhandel & E-Commerce, Fertigung, Regierung & öffentlicher Sektor, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 160

Wichtige Einblicke in den BPO- und ITO-Dienstleistungsmarkt

Der Markt für BPO- und ITO-Dienstleistungen steht vor einer bedeutenden Expansion, angetrieben durch die steigende Nachfrage globaler Unternehmen nach operativer Effizienz, spezialisiertem technologischem Know-how und Kostenoptimierung. Der Markt wurde im Jahr 2025 auf 8,03 Milliarden USD bewertet und wird voraussichtlich eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 14,58 % im Prognosezeitraum aufweisen. Diese substanzielle Wachstumskurve wird durch eine Konvergenz von Faktoren untermauert, darunter der allgegenwärtige Trend der digitalen Transformation in allen Branchen, die Notwendigkeit für Unternehmen, sich auf Kernkompetenzen zu konzentrieren, und die zunehmende Einführung fortschrittlicher Technologien wie Cloud Computing, künstliche Intelligenz und robotische Prozessautomatisierung.

BPO- und ITO-Services Marktgröße (in Billion)

20.0B

15.0B

10.0B

5.0B

0

8.030 B

2025

9.201 B

2026

10.54 B

2027

12.08 B

2028

13.84 B

2029

15.86 B

2030

18.17 B

2031

Zu den wichtigsten Nachfragetreibern gehören die kontinuierliche Weiterentwicklung der IT-Infrastrukturenpferde, die eine fachmännische Verwaltung und Modernisierung erfordert, sowie der Druck zur Verbesserung des Kundenerlebnisses und zur Straffung von Back-Office-Prozessen. Unternehmen lagern zunehmend nicht nur transaktionale Prozesse, sondern auch wissensintensive Aufgaben aus, was zum Wachstum von Segmenten wie dem KPO-Dienstleistungsmarkt beiträgt. Der Trend hin zu cloudbasierten Bereitstellungsmodellen ist ein entscheidender Wegbereiter, der Skalierbarkeit, Flexibilität und reduzierte Kapitalausgaben bietet und die Expansion des Cloud-Dienstleistungsmarktes maßgeblich beeinflusst. Darüber hinaus hat die wachsende Komplexität von Datenumgebungen die Nachfrage nach spezialisierten Analysefähigkeiten angekurbelt und den Markt für Datenanalysedienstleistungen beflügelt.

Aus Endverbrauchersicht bleiben die Sektoren BFSI (Banken, Finanzdienstleistungen und Versicherungen) sowie IT & Telekommunikation die Hauptverbraucher, die stark in die Modernisierung ihrer digitalen Infrastrukturen und die Optimierung von Betriebskosten investieren. Der globale Fachkräftemangel in spezialisierten IT-Bereichen zwingt Organisationen zunehmend dazu, Outsourcing-Partner für den Zugang zu qualifizierten Arbeitskräften zu nutzen, was eine agile Reaktion auf Marktdynamiken ermöglicht. Der Ausblick für den BPO- und ITO-Dienstleistungsmarkt ist überwiegend positiv, gekennzeichnet durch eine fortlaufende Verlagerung hin zu höherwertigen, domänenspezifischen Dienstleistungen und die Integration von Technologien der nächsten Generation, um verbesserte Geschäftsergebnisse zu erzielen. Bei diesem Markt geht es nicht nur um Kostenarbitrage, sondern um strategische Partnerschaften, die Innovation und Wettbewerbsvorteile fördern und die Art und Weise, wie Unternehmen global agieren, grundlegend verändern.

Dominanz des ITO-Dienstleistungssegments im BPO- und ITO-Dienstleistungsmarkt

Innerhalb des breiteren BPO- und ITO-Dienstleistungsmarktes hält das Segment der Informationstechnologie-Outsourcing (ITO)-Dienstleistungen konstant den dominanten Umsatzanteil, ein Trend, der voraussichtlich während des gesamten Prognosezeitraums anhalten wird. Die Vormachtstellung dieses Segments beruht auf der grundlegenden Rolle, die IT-Infrastrukturen und Anwendungen in modernen Geschäftsabläufen spielen, sowie auf der zunehmenden Komplexität und dem Umfang digitaler Initiativen. Unternehmen aller Sektoren kämpfen mit der Verwaltung von Altsystemen, der Migration in Cloud-Umgebungen, der Gewährleistung robuster Cybersicherheit und der Entwicklung maßgeschneiderter Anwendungen – Aufgaben, die oft spezialisierte Fähigkeiten und erhebliche Investitionen erfordern, die extern effizienter bezogen werden können.

Die Dominanz von ITO-Dienstleistungen wird im Wesentlichen durch das unerbittliche Tempo des technologischen Wandels und den allgegenwärtigen Bedarf an digitaler Transformation angetrieben. Unternehmen verlassen sich zunehmend auf Outsourcing-Partner für kritische IT-Funktionen wie Anwendungsentwicklung und -wartung (ADM), Infrastrukturmanagementdienste (IMS), Netzwerkmanagement, Helpdesk-Support und Cloud-Dienstleistungsimplementierung. Dies ermöglicht es internen IT-Teams, sich auf strategische Initiativen statt auf tägliche operative Belastungen zu konzentrieren. Große IT-Dienstleister wie Tata Consultancy Services, Infosys Limited und Wipro Limited stehen an vorderster Front und bieten umfassende ITO-Portfolios an, die den gesamten Technologie-Stack abdecken, von Rechenzentrumsbetrieben bis hin zu fortschrittlichen Analysen und KI-Integration.

Das Wachstum innerhalb des ITO-Dienstleistungssegments wird nicht nur durch das Volumen bestimmt, sondern auch durch eine Verlagerung hin zu höherwertigen, beratenden Dienstleistungen. Kunden suchen nach Partnern, die nicht nur IT-Aufgaben ausführen, sondern auch strategische Beratung zu Technologieroadmaps, digitaler Innovation und Business-Process-Reengineering bieten können. Dies verwischt die Grenzen zum IT-Beratungsmarkt, da ITO-Anbieter zunehmend Beratungsleistungen neben der Implementierung anbieten. Die wachsende Präsenz des Cloud-Dienstleistungsmarktes kommt ITO direkt zugute, wobei Cloud-Migration, -Management und -Optimierung zu Kernkomponenten von Outsourcing-Verträgen werden. Darüber hinaus treibt die Notwendigkeit eines robusten Datenschutzes die Nachfrage im Markt für Cybersicherheitsdienste an, einer entscheidenden Komponente umfassender ITO-Angebote. Der Marktanteil wird voraussichtlich steigen, angetrieben durch nachhaltige Investitionen in die digitale Infrastruktur in Endverbraucherbranchen wie BFSI und IT & Telekommunikation, gepaart mit der steigenden Einführung neuer Technologien.

Wichtige Markttreiber und Einschränkungen im BPO- und ITO-Dienstleistungsmarkt

Der Markt für BPO- und ITO-Dienstleistungen wird durch ein komplexes Zusammenspiel starker Wachstumstreiber und kritischer Einschränkungsfaktoren beeinflusst. Ein primärer Treiber ist das beschleunigte Tempo der digitalen Transformation, bei dem die globalen Ausgaben für Technologien und Dienstleistungen der digitalen Transformation im Jahr 20221,8 Billionen USD überstiegen und bis 2026 voraussichtlich 3,4 Billionen USD erreichen werden. Dieser allgegenwärtige Trend zwingt Organisationen, ihre IT-Infrastrukturen zu modernisieren, Cloud-native Anwendungen einzuführen und Datenanalysen zu nutzen, wodurch die Nachfrage nach spezialisierten IT-Outsourcing-Diensten steigt, die diese Übergänge erleichtern. Unternehmen streben danach, ihre Prozesse und Technologien neu zu gestalten, eine erhebliche Aufgabe, die oft von Outsourcing-Partnern unterstützt wird.

Ein weiterer wichtiger Treiber ist die unerbittliche Verfolgung von Kostenoptimierung und operativer Effizienz. In einer hochgradig wettbewerbsorientierten globalen Wirtschaftslandschaft suchen Unternehmen ständig nach Möglichkeiten, Gemeinkosten zu senken und Abläufe zu straffen. Das Auslagern nicht-strategischer Funktionen, vom Kundenservice bis zur IT-Unterstützung, kann Kosteneinsparungen von 15 % bis 30 % bei den Betriebskosten erzielen. Dies ermöglicht es Organisationen, interne Ressourcen auf Kerngeschäftsaktivitäten und Innovationen umzuverteilen und so die Gesamtproduktivität und Rentabilität zu steigern.

Der Markt steht jedoch erheblichen Einschränkungen gegenüber, insbesondere im Hinblick auf Datensicherheits- und Datenschutzbedenken. Mit der Zunahme von Cyberbedrohungen bleibt das Risiko von Datenlecks in ausgelagerten Umgebungen ein Hauptanliegen. Aufsehenerregende Vorfälle, wie die durchschnittlichen Kosten eines Datenlecks von 4,35 Millionen USD im Jahr 2022, unterstreichen die kritische Notwendigkeit robuster Sicherheitsprotokolle. Kunden fordern zunehmend strenge Datenschutzmaßnahmen und die Einhaltung verschiedener internationaler Vorschriften wie DSGVO und CCPA, was Outsourcing-Vereinbarungen verkomplizieren und verteuern kann. Dies erfordert, dass Anbieter stark in fortschrittliche Cybersicherheitslösungen und -zertifizierungen investieren. Darüber hinaus stellen potenzielle Vendor-Lock-Ins und die damit verbundenen Herausforderungen bei der Übertragung von Dienstleistungen zwischen Anbietern eine bemerkenswerte Einschränkung dar. Die Entflechtung komplexer ausgelagerter Abläufe kann kostspielig und störend sein und Organisationen manchmal davon abhalten, neue Partner zu suchen, selbst wenn die Leistung suboptimal ist. Diese Faktoren prägen gemeinsam die strategischen Entscheidungen und die Wachstumskurve im BPO- und ITO-Dienstleistungsmarkt.

Wettbewerbsumfeld des BPO- und ITO-Dienstleistungsmarktes

Die Wettbewerbslandschaft des BPO- und ITO-Dienstleistungsmarktes ist gekennzeichnet durch eine Mischung aus etablierten multinationalen Konzernen, spezialisierten Nischenanbietern und aufstrebenden regionalen Anbietern, die alle um Marktanteile kämpfen, indem sie vielfältige Serviceportfolios und technologische Fähigkeiten anbieten. Intensiver Wettbewerb treibt Innovationen in den Service-Delivery-Modellen voran, einschließlich plattformbasierter Dienste, Automatisierung und KI-Integration.

IBM Corporation: Ein globales Technologie- und Beratungsunternehmen, IBM bietet eine umfassende Palette von BPO- und ITO-Dienstleistungen an, darunter Cloud-, kognitive Computer- und digitale Transformationslösungen, die seine umfangreiche globale Präsenz und proprietären Technologieplattformen nutzen.

Accenture PLC: Ein führendes globales professionelles Dienstleistungsunternehmen, Accenture bietet eine breite Palette von Dienstleistungen in den Bereichen Strategie, Beratung, Digital, Technologie und Betrieb an, mit einem starken Fokus auf branchenspezifische Lösungen und der Nutzung fortschrittlicher Analysen und KI für Kunden.

Tata Consultancy Services: Ein indisches multinationales Unternehmen für Informationstechnologie (IT) und Beratungsdienste, TCS ist ein wichtiger Akteur im ITO-Bereich, bekannt für seine umfangreiche Softwareentwicklung, Infrastrukturdienste und BPO-Angebote, die Kunden in verschiedenen Branchen weltweit bedienen.

Infosys Limited: Ein weiteres prominentes indisches multinationales Unternehmen, Infosys, ist spezialisiert auf IT-Dienstleistungen und Beratung und bietet digitale Transformation, Cloud, Analytik und Automatisierungslösungen an, die Unternehmen ermöglichen, ihre digitalen Reisen effektiv zu gestalten.

Cognizant Technology Solutions: Ein US-amerikanisches multinationales Technologieunternehmen, Cognizant, bietet IT-Dienstleistungen an, darunter digitale, technologische, Beratungs- und operative Dienstleistungen, mit einer starken Präsenz in den Sektoren Gesundheitswesen, Finanzdienstleistungen und Einzelhandel.

Capgemini SE: Ein französisches multinationales Unternehmen für Informationstechnologiedienstleistungen und Beratung, Capgemini liefert End-to-End-Digitale-Transformation, Cloud-, Daten- und Software-Engineering-Dienstleistungen mit Fokus auf branchenspezifisches Fachwissen und Innovation.

Wipro Limited: Ein indisches multinationales Unternehmen, das Informationstechnologie-, Beratungs- und Geschäftsprozessdienste anbietet, Wipro ist ein wichtiger Akteur, der integrierte Lösungen in den Bereichen digitale Strategie, Cloud, Cybersicherheit und Enterprise-Anwendungsdienste anbietet.

HCL Technologies: Ein indisches multinationales IT-Dienstleistungs- und Beratungsunternehmen, HCLTech bietet eine breite Palette von Dienstleistungen an, darunter IT- und Unternehmensberatung, Unternehmens transformation, Engineering und F&E sowie digitale Prozessabläufe in verschiedenen Branchen.

DXC Technology: Ein globales IT-Dienstleistungsunternehmen, DXC Technology unterstützt Kunden bei der Modernisierung ihrer IT, der Optimierung von Datenarchitekturen und der Gewährleistung von Sicherheit und Skalierbarkeit in Hybrid-Cloud- und On-Premises-Umgebungen.

NTT Data Corporation: Ein japanisches multinationales IT-Dienstleistungsunternehmen, NTT Data bietet IT-Beratung, Systemintegration und IT-Outsourcing-Dienste an, mit einem starken Fokus auf den öffentlichen Sektor, Finanzdienstleistungen und Telekommunikationsbranchen.

Aktuelle Entwicklungen & Meilensteine im BPO- und ITO-Dienstleistungsmarkt

Januar 2024: Ein großer ITO-Anbieter kündigte eine strategische Partnerschaft mit einem führenden Hyperscale-Cloud-Anbieter an, um eine neue Palette spezialisierter Cloud-Dienstleistungsangebote auf den Markt zu bringen, die sich auf Hybrid-Cloud-Management und Multi-Cloud-Orchestrierung für große Unternehmen konzentrieren, die ihre Infrastruktur optimieren möchten.

November 2023: Ein bekanntes BPO-Unternehmen erwarb ein Boutique-Unternehmen für Lösungen für den Markt für künstliche Intelligenz, um seine Prozessautomatisierungsfähigkeiten zu verbessern und seinen Kunden in den Bereichen Finanzen und Gesundheitswesen anspruchsvollere Cognitive Process Automation (CPA)-Dienste anzubieten.

September 2023: Mehrere führende Dienstleister erweiterten ihre Delivery-Center in Osteuropa und Lateinamerika mit dem Ziel, neue Talentpools zu erschließen und ihre globale Präsenz zu diversifizieren, als Reaktion auf die steigende Nachfrage nach Nearshore-BPO- und ITO-Dienstleistungen.

Juli 2023: Ein bedeutender BPO-Akteur startete eine neue dedizierte Einheit für den Markt für Cybersicherheitsdienste und bietet fortschrittliche Bedrohungs erkennungs-, Vorfall reaktions- und Compliance-Management-Lösungen an, was die wachsende Betonung der Datensicherheit durch Kunden bei Outsourcing-Engagements widerspiegelt.

April 2023: Der Markt für BFSI-IT-Dienstleistungen verzeichnete erhöhte Investitionen von Anbietern in die Entwicklung von Regulatory-Technology (RegTech)-Lösungen als Teil ihrer Outsourcing-Portfolios, um Finanzinstituten zu helfen, komplexe Compliance-Anforderungen effizienter zu bewältigen.

Februar 2023: Ein globales IT-Dienstleistungsunternehmen führte eine fortschrittliche Plattform für den Markt für Datenanalysedienstleistungen ein, die maschinelles Lernen nutzt, um Echtzeit-Einblicke zur Optimierung von Geschäftsprozessen und zur Verbesserung der Entscheidungsfindung in verschiedenen Branchen zu liefern.

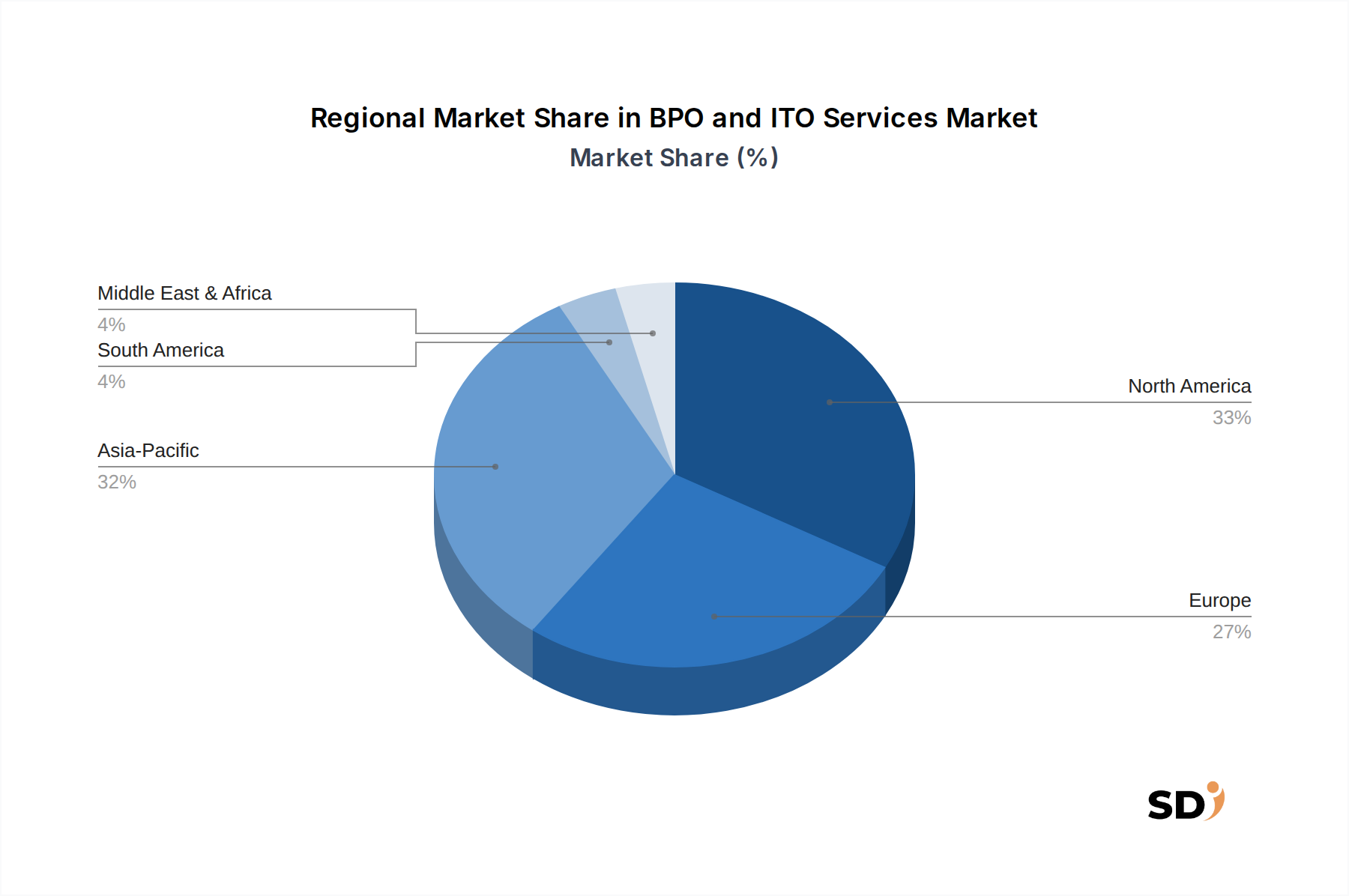

Regionale Marktaufschlüsselung für den BPO- und ITO-Dienstleistungsmarkt

Der BPO- und ITO-Dienstleistungsmarkt weist erhebliche regionale Unterschiede in Bezug auf Wachstumsdynamik, Reife und Nachfragetreiber auf. Unter den Schlüsselregionen wird der asiatisch-pazifische Raum durchweg als der am schnellsten wachsende Markt identifiziert, der hauptsächlich durch robustes Wirtschaftswachstum, einen riesigen Pool an qualifizierten und kostengünstigen Arbeitskräften und zunehmende staatliche Initiativen zur Unterstützung digitaler Volkswirtschaften in Ländern wie Indien, China und den Philippinen angetrieben wird. Insbesondere Indien bleibt ein globales Outsourcing-Zentrum und trägt aufgrund seiner etablierten Infrastruktur und seines Talents im Bereich IT- und Business-Process-Services erheblich zum regionalen und globalen Marktanteil bei. Die Region erlebt eine rasche Einführung von Dienstleistungen zur digitalen Transformation in allen Branchen, was die Nachfrage nach Outsourcing weiter ankurbelt.

Nordamerika, obwohl ein reiferer Markt, hält den größten Umsatzanteil weltweit. Seine Dominanz wird durch die Präsenz einer großen Anzahl multinationaler Konzerne, hohe Technologieakzeptanzraten und eine anhaltende Nachfrage nach fortschrittlichen IT-Dienstleistungen, einschließlich Cloud-Migration, Cybersicherheit und Datenanalyse, begründet. Unternehmen in dieser Region streben kontinuierlich danach, Abläufe zu optimieren und auf spezielle Fähigkeiten zuzugreifen, was zu erheblichen Outsourcing-Verträgen führt. Der Schwerpunkt liegt hier oft auf Mehrwertdiensten und strategischen Partnerschaften anstelle von rein kostengetriebenen Entscheidungen, was zu einer erheblichen Nachfrage auf dem Markt für IT-Lösungen im Gesundheitswesen beiträgt.

Europa stellt einen bedeutenden Markt dar, der durch einen starken Fokus auf regulatorische Konformität (z. B. DSGVO), digitale Innovation und Optimierung von Geschäftsprozessen gekennzeichnet ist. Länder wie das Vereinigte Königreich, Deutschland und Frankreich sind Hauptnutzer von BPO- und ITO-Dienstleistungen und nutzen externe Expertise für komplexe IT-Projekte und spezialisierte Geschäftsfunktionen. Der regionale Markt wird sowohl durch Kosteneffizienzen als auch durch den Zugang zu spezialisiertem Wissen angetrieben, insbesondere in Bereichen wie mehrsprachiger Kundensupport und domänenspezifische IT-Lösungen.

Der Nahe Osten und Afrika ist ein aufstrebender Markt mit erheblichem Wachstumspotenzial, wenn auch von einer kleineren Basis ausgehend. Der Vorstoß der Region zur wirtschaftlichen Diversifizierung, Investitionen in digitale Infrastrukturen und staatlich geführte Initiativen zur Förderung der Technologieakzeptanz sind Schlüsseltreiber. Länder im GCC (Golf-Kooperationsrat) investieren aktiv in Smart-City-Initiativen und digitale Transformation, was neue Möglichkeiten für BPO- und ITO-Dienstleister schafft, insbesondere in Sektoren wie Regierung, Telekommunikation und Finanzwesen.

Auswirkungen von Export, Handel und Zöllen auf den BPO- und ITO-Dienstleistungsmarkt

Für den BPO- und ITO-Dienstleistungsmarkt erstreckt sich das Konzept des "Handelsflusses" über physische Güter hinaus und umfasst hauptsächlich grenzüberschreitende Dienstleistungserbringung, Datenbewegung und globale Talentmobilität. Die wichtigsten "exportierenden" Länder von BPO- und ITO-Dienstleistungen sind in der Regel diejenigen mit großen, qualifizierten und kostengünstigen Arbeitskräften, wie Indien, die Philippinen und Länder in Osteuropa (z. B. Polen, Rumänien). Diese Nationen dienen als wichtige Drehkreuze für die Dienstleistungserbringung in "importierende" Regionen, hauptsächlich Nordamerika und Westeuropa, wo die Nachfrage nach spezialisiertem IT- und Business-Process-Know-how hoch ist.

Handelskorridore werden durch starke wirtschaftliche und historische Verbindungen definiert, die zu signifikanten Dienstleistungsflüssen zwischen diesen etablierten Drehkreuzen führen. Dieser Markt ist jedoch weniger von traditionellen Zöllen auf Waren als vielmehr von nichttarifären Handelshemmnissen betroffen, hauptsächlich Datenspeicherungsgesetzen und regulatorischen Compliance-Anforderungen. Vorschriften wie die Datenschutz-Grundverordnung (DSGVO) in Europa, der California Consumer Privacy Act (CCPA) in den USA und verschiedene Datensitzanforderungen in anderen Ländern schreiben vor, wo bestimmte Datenarten gespeichert und verarbeitet werden müssen. Diese Vorschriften fügen Dienstleistern Komplexität und Kosten hinzu, die sie zur Einrichtung lokaler Rechenzentren oder zur Gewährleistung robuster Compliance-Rahmenwerke für grenzüberschreitende Datentransfers zwingen. Beispielsweise hat die Annullierung des EU-US Privacy Shield im Jahr 2020 die Mechanismen für die Datenübertragung erheblich beeinflusst und neue Standardvertragsklauseln (SCCs) sowie robuste Bewertungen des Datenschutzes erforderlich gemacht, was die Betriebskosten für Dienste, die personenbezogene Daten betreffen, erhöhen kann.

Darüber hinaus können Einwanderungsrichtlinien und Visabeschränkungen in "importierenden" Ländern die vorübergehende Mobilität von Spezialpersonal beeinträchtigen und die Projektabwicklung und den Wissenstransfer beeinflussen. Zwar sind direkte Zölle nicht vorherrschend, doch diese regulatorischen und politischen Hürden wirken als de facto Barrieren, die die Beschaffungsentscheidungen beeinflussen und lokalisierte Dienstleistungsmodelle oder erhöhte Investitionen in Automatisierungstechnologien fördern, um Herausforderungen bei der Personalmobilität zu mildern. Der anhaltende globale Dialog über Daten governance und digitale Souveränität prägt weiterhin die internationalen Handelsdynamiken des BPO- und ITO-Dienstleistungsmarktes.

Lieferkette & Rohstoffdynamik für den BPO- und ITO-Dienstleistungsmarkt

Im Kontext des BPO- und ITO-Dienstleistungsmarktes ist die "Lieferkette" hauptsächlich konzeptionell und konzentriert sich auf die Aggregation und Bereitstellung von Humankapital, technologischer Infrastruktur und geistigem Eigentum. Die "Rohstoffe" sind überwiegend hochqualifizierte menschliche Talente, modernste Softwarelizenzen, robuste Netzwerkkonnektivität und zuverlässige Rechenzentrumsinfrastrukturen. Vorgelagerte Abhängigkeiten sind daher tief in Bildungssystemen verwurzelt, die qualifizierte Fachkräfte hervorbringen, in technologischer Innovation, die die Software- und Hardwareentwicklung vorantreibt, und in geopolitischer Stabilität, die den Zugang zu Talenten und sicheren Betriebsumgebungen gewährleistet.

Beschaffungsrisiken in diesem Markt sind erheblich und vielschichtig. Ein kritisches Risiko ist der globale Fachkräftemangel, insbesondere in spezialisierten Bereichen wie der Entwicklung von KI-Marktlösungen, der Cybersicherheit und der Cloud-Architektur. Nach einigen Schätzungen könnte die globale Lücke an Tech-Talenten bis 20304,3 Millionen erreichen. Dieser Mangel kann zu steigenden Arbeitskosten und Herausforderungen bei der Skalierung von Betrieben führen. Geopolitische Spannungen und politische Instabilität in wichtigen Outsourcing-Drehkreuzen können ebenfalls erhebliche Risiken darstellen und die Dienstleistungserbringung stören und schnelle Änderungen der Beschaffungsstrategien erfordern. Jüngste geopolitische Ereignisse haben beispielsweise die Anfälligkeit der Abhängigkeit von einzelnen Länderbeschaffungsmodellen unterstrichen.

Die Preisvolatilität in dieser dienstleistungsorientierten Lieferkette manifestiert sich hauptsächlich in steigenden Arbeitskosten in etablierten Outsourcing-Destinationen, steigenden Energiekosten für Rechenzentren (die die Kosten für Infrastruktur beeinflussen) und schwankenden Softwarelizenzgebühren für Unternehmenswerkzeuge. Die Nachfrage nach Cloud-Diensten beeinflusst auch die Infrastrukturkosten, da Anbieter oft nutzungsbasierte Modelle von Hyperscalern nutzen. Obwohl es sich nicht um "Rohstoffe" im herkömmlichen Sinne handelt, können die Kosten für spezialisierte Softwareplattformen und Datenverarbeitungsfähigkeiten signifikante inflationäre Preissteigerungen erfahren.

Lieferkettenunterbrechungen haben diesen Markt historisch beeinflusst, insbesondere während der COVID-19-Pandemie, die eine schnelle Umstellung auf Fernarbeitsmodelle erzwang. Obwohl sich die Branche schnell angepasst hat, hob sie die Abhängigkeiten von einer stabilen Internetinfrastruktur und sicheren Fernzugangsfähigkeiten hervor. Cybersicherheitsverletzungen, die entweder die Dienstleister oder deren vorgelagerte Technologieanbieter betreffen, stellen einen weiteren kritischen Störungsvektor dar, der potenziell Kundendaten kompromittieren und das Vertrauen untergraben kann. Um diese Risiken zu mindern, investieren Dienstleister zunehmend in geografisch vielfältige Talentpools, robuste Business-Continuity-Pläne und fortschrittliche Sicherheitsarchitekturen, um Resilienz zu gewährleisten und eine unterbrechungsfreie Dienstleistungserbringung im BPO- und ITO-Dienstleistungsmarkt aufrechtzuerhalten.

BPO und ITO Services Segmentierung

1. Dienstleistungstyp

1.1. BPO-Dienstleistungen

1.2. ITO-Dienstleistungen

1.3. KPO-Dienstleistungen

1.4. Sonstige

2. Bereitstellungsmodell

2.1. On-Premises

2.2. Cloud-basiert

3. Unternehmensgröße

3.1. Kleine und mittlere Unternehmen (KMU)

3.2. Große Unternehmen

4. Endverbraucherbranche

4.1. BFSI

4.2. IT & Telekommunikation

4.3. Gesundheitswesen

4.4. Einzelhandel & E-Commerce

4.5. Fertigung

4.6. Regierung & öffentlicher Sektor

4.7. Sonstige

BPO und ITO Services Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für BPO- und ITO-Dienstleistungen ist ein integraler Bestandteil der robusten und technologieorientierten deutschen Wirtschaft. Deutschland, als größte Volkswirtschaft Europas, zeichnet sich durch eine starke industrielle Basis, eine hohe Innovationskraft und eine ausgeprägte Exportorientierung aus. Dies schafft eine kontinuierliche Nachfrage nach spezialisierten Dienstleistungen zur Effizienzsteigerung und zur Bewältigung komplexer technologischer Herausforderungen. Der Markt für BPO- und ITO-Dienstleistungen in Deutschland wird auf mehrere Milliarden Euro geschätzt und verzeichnet ein stetiges Wachstum, das durch die digitale Transformation, die Notwendigkeit zur Prozessoptimierung und die zunehmende Komplexität von IT-Infrastrukturen angetrieben wird. Insbesondere mittelständische Unternehmen ("Mittelstand") sowie große Konzerne in Branchen wie Automobil, Maschinenbau, Chemie und Pharma sind wichtige Abnehmer dieser Dienstleistungen.

Zu den dominanten Akteuren auf dem deutschen Markt zählen sowohl lokale Schwergewichte als auch deutsche Niederlassungen internationaler Konzerne. Unternehmen wie die Capgemini Deutschland GmbH, die Accenture GmbH und T-Systems (eine Tochtergesellschaft der Deutschen Telekom) sind zentrale Anbieter von BPO- und ITO-Lösungen. Ihre Präsenz vor Ort und ihr tiefes Verständnis des deutschen Marktes, einschließlich der spezifischen regulatorischen Anforderungen und Geschäftspraktiken, machen sie zu bevorzugten Partnern für deutsche Unternehmen. Auch globale IT-Giganten wie IBM, die in Deutschland stark vertreten sind, spielen eine bedeutende Rolle.

Das regulatorische Umfeld in Deutschland ist durch strenge Vorschriften und hohe Standards geprägt. Die Datenschutz-Grundverordnung (DSGVO) ist von entscheidender Bedeutung und beeinflusst alle Aspekte der Datenerfassung, -verarbeitung und -speicherung bei ausgelagerten Diensten. Darüber hinaus sind branchenspezifische Regularien, wie beispielsweise für den Finanzsektor (BaFin-Vorgaben) und das Gesundheitswesen (gemäß SGB V und anderen Gesetzen), relevant. Zertifizierungen wie ISO 27001 für Informationssicherheit und die regelmäßige Überprüfung durch TÜV-Organisationen sind oft unerlässlich, um Vertrauen und Compliance zu gewährleisten. Generell gelten in Deutschland hohe Standards für Qualität, Sicherheit und Zuverlässigkeit.

Die Vertriebskanäle in Deutschland sind vielfältig. Während direkte Vertriebsteams der Dienstleister eine wichtige Rolle spielen, nutzen viele Unternehmen auch spezialisierte IT-Beratungsfirmen oder Systemintegratoren, um die Auswahl und Implementierung von Outsourcing-Lösungen zu unterstützen. Das Konsumverhalten deutscher Unternehmen ist tendenziell pragmatisch und auf langfristige Partnerschaften ausgerichtet. Die Entscheidung für Outsourcing basiert oft nicht nur auf Kosteneinsparungen, sondern auch auf dem Zugang zu spezialisiertem Know-how, der Steigerung der Agilität und der Fokussierung auf das Kerngeschäft. Deutschland ist ein Markt, der Wert auf Zuverlässigkeit, Qualität und langfristige Beziehungen legt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Serviceart

5.1.1. BPO-Services

5.1.2. ITO-Services

5.1.3. KPO-Services

5.1.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

5.2.1. On-Premises

5.2.2. Cloud-basiert

5.3. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

5.3.1. Kleine und mittlere Unternehmen (KMU)

5.3.2. Große Unternehmen

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

5.4.1. BFSI

5.4.2. IT & Telekommunikation

5.4.3. Gesundheitswesen

5.4.4. Einzelhandel & E-Commerce

5.4.5. Fertigung

5.4.6. Regierung & öffentlicher Sektor

5.4.7. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Serviceart

6.1.1. BPO-Services

6.1.2. ITO-Services

6.1.3. KPO-Services

6.1.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

6.2.1. On-Premises

6.2.2. Cloud-basiert

6.3. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

6.3.1. Kleine und mittlere Unternehmen (KMU)

6.3.2. Große Unternehmen

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

6.4.1. BFSI

6.4.2. IT & Telekommunikation

6.4.3. Gesundheitswesen

6.4.4. Einzelhandel & E-Commerce

6.4.5. Fertigung

6.4.6. Regierung & öffentlicher Sektor

6.4.7. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Serviceart

7.1.1. BPO-Services

7.1.2. ITO-Services

7.1.3. KPO-Services

7.1.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

7.2.1. On-Premises

7.2.2. Cloud-basiert

7.3. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

7.3.1. Kleine und mittlere Unternehmen (KMU)

7.3.2. Große Unternehmen

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

7.4.1. BFSI

7.4.2. IT & Telekommunikation

7.4.3. Gesundheitswesen

7.4.4. Einzelhandel & E-Commerce

7.4.5. Fertigung

7.4.6. Regierung & öffentlicher Sektor

7.4.7. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Serviceart

8.1.1. BPO-Services

8.1.2. ITO-Services

8.1.3. KPO-Services

8.1.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

8.2.1. On-Premises

8.2.2. Cloud-basiert

8.3. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

8.3.1. Kleine und mittlere Unternehmen (KMU)

8.3.2. Große Unternehmen

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

8.4.1. BFSI

8.4.2. IT & Telekommunikation

8.4.3. Gesundheitswesen

8.4.4. Einzelhandel & E-Commerce

8.4.5. Fertigung

8.4.6. Regierung & öffentlicher Sektor

8.4.7. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Serviceart

9.1.1. BPO-Services

9.1.2. ITO-Services

9.1.3. KPO-Services

9.1.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

9.2.1. On-Premises

9.2.2. Cloud-basiert

9.3. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

9.3.1. Kleine und mittlere Unternehmen (KMU)

9.3.2. Große Unternehmen

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

9.4.1. BFSI

9.4.2. IT & Telekommunikation

9.4.3. Gesundheitswesen

9.4.4. Einzelhandel & E-Commerce

9.4.5. Fertigung

9.4.6. Regierung & öffentlicher Sektor

9.4.7. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Serviceart

10.1.1. BPO-Services

10.1.2. ITO-Services

10.1.3. KPO-Services

10.1.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

10.2.1. On-Premises

10.2.2. Cloud-basiert

10.3. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

10.3.1. Kleine und mittlere Unternehmen (KMU)

10.3.2. Große Unternehmen

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

10.4.1. BFSI

10.4.2. IT & Telekommunikation

10.4.3. Gesundheitswesen

10.4.4. Einzelhandel & E-Commerce

10.4.5. Fertigung

10.4.6. Regierung & öffentlicher Sektor

10.4.7. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. IBM Corporation

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Accenture PLC

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Tata Consultancy Services

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Infosys Limited

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Cognizant Technology Solutions

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Capgemini SE

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Wipro Limited

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. HCL Technologies

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. DXC Technology

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. NTT Data Corporation

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Serviceart 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Serviceart 2025 & 2033

Abbildung 4: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 6: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Serviceart 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Serviceart 2025 & 2033

Abbildung 14: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 16: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 18: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Serviceart 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Serviceart 2025 & 2033

Abbildung 24: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 26: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 28: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Serviceart 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Serviceart 2025 & 2033

Abbildung 34: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 36: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 38: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Serviceart 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Serviceart 2025 & 2033

Abbildung 44: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 46: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 48: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Serviceart 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Serviceart 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Serviceart 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Serviceart 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Serviceart 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Serviceart 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktintelligenz und macht 70-80% (typischerweise 75%) der gesamten Forschungsarbeit aus. Dieses umfangreiche Engagement gewährleistet einen direkten Zugang zu aktuellen Marktdynamiken, differenzierten Trends und unquantifizierten Einblicken. Unsere Primärforschungsstrategie umfasst Tiefeninterviews, Expertenbefragungen und qualitative Diskussionen, die entlang der globalen Wertschöpfungskette geführt werden. Ziel ist es, Sekundärergebnisse zu validieren, proprietäre Daten zu sammeln und Zukunftsprojektionen direkt von Marktteilnehmern zu verstehen.

Gezielte Interviewpartner: Wir sprechen mit einer vielfältigen Gruppe von Stakeholdern, um eine umfassende Abdeckung der Marktlandschaft zu gewährleisten. Spezifische angestrebte Titel und Rollen umfassen:

VP/Direktor Global Services/Outsourcing

Chief Procurement Officer (CPO) / Sourcing Director

Leiter Digitale Transformation

IT Operations Manager

Unternehmenssegmentierung: Interviews werden strategisch über verschiedene Unternehmenstypen geführt, die für die Wertschöpfungskette des BPO- und ITO-Dienstleistungsmarktes von wesentlicher Bedeutung sind:

Globale IT/BPO-Dienstleister

Nischen-KPO/Spezialisierte Beratungsunternehmen

Cloud-Plattformanbieter

Enterprise-Softwareanbieter

Großunternehmen (Endkunden)

Geografische und hierarchische Abdeckung: Unsere Interviews erstrecken sich über Schlüsselregionen, die im Berichtsumfang identifiziert wurden (Nordamerika, Südamerika, Europa, Naher Osten & Afrika, Asien-Pazifik) und über verschiedene Organisationsebenen, von strategischen Entscheidungsträgern bis hin zu operativen Managern.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP/Direktor Global Services/Outsourcing

35%

Chief Procurement Officer (CPO) / Sourcing Director

30%

Leiter Digitale Transformation

20%

IT Operations Manager

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Globale IT/BPO-Dienstleister

40%

Nischen-KPO/Spezialisierte Beratungsunternehmen

25%

Cloud-Plattformanbieter

15%

Enterprise-Softwareanbieter

10%

Großunternehmen (Endkunden)

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung macht die Sekundärforschung 20-30% (typischerweise 25%) unserer Datensammlung aus. Diese Phase beinhaltet eine gründliche Überprüfung veröffentlichter Daten, Branchenberichte, Finanzberichte und regulatorischer Einreichungen, um ein grundlegendes Verständnis des Marktes zu etablieren. Unser Ansatz legt Wert auf zuverlässige, autoritative Quellen, um die Datenintegrität zu gewährleisten und Voreingenommenheit zu vermeiden.

Zu den Quellen, die in unserer Sekundärforschung verwendet werden, gehören:

Finanz- & Geschäftsdatenbanken: Zugang zu Premium-Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzdaten, Investitionstätigkeiten und Wettbewerbsinformationen.

Regierungs- & öffentlicher Bereich: Daten von nationalen statistischen Ämtern, staatlichen Wirtschaftsministerien und internationalen Gremien (z. B. Weltbank, IWF), die makroökonomische Indikatoren, Handelsstatistiken und branchenspezifische Politiken bereitstellen.

Branchenverbände & Industrievereinigungen: Veröffentlichungen, Whitepaper und Statistiken von weltweit anerkannten Organisationen, die für den BPO- und ITO-Dienstleistungsmarkt direkt relevant sind. Beispiele hierfür sind:

NASSCOM (National Association of Software and Service Companies)

GSA (Global Sourcing Association)

IAOP (International Association of Outsourcing Professionals)

World Economic Forum

Hinweis: Spezifische URLs für veröffentlichte Berichte oder statistische Veröffentlichungen werden im vollständigen Bericht bereitgestellt.

Unternehmenswebsites & Jahresberichte: Investorenpräsentationen, Jahresberichte und Unternehmensunterlagen von öffentlichen und privaten Unternehmen auf dem Markt, um deren strategischen Fokus, Dienstleistungsangebote und regionale Präsenz zu verstehen.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsverfahren nutzt eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, gestützt durch mehrstufige Datentriangulation, um eine umfassende und genaue Marktdimensionierung und Prognose zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beginnt auf granularer Ebene und aggregiert Datenpunkte, um die Gesamtmarktgröße zu ermitteln. Wichtige Kennzahlen und Variablen für die Bottom-Up-Berechnung sind:

Anzahl der Vollzeitäquivalente (FTEs), die in BPO/ITO-Dienstleistungen pro Endkundenbranche und geografischer Region tätig sind.

Durchschnittlicher Vertragswert (ACV) oder Deal-Größe für spezifische BPO/ITO-Dienstleistungstypen über verschiedene Bereitstellungsmodelle hinweg.

Jährliche IT/Betriebsausgaben von Endkundenbranchen (BFSI, Gesundheitswesen, IT & Telekommunikation usw.), wobei der Anteil der an Outsourcing-Dienstleistungen zugewiesene Prozentsatz geschätzt wird.

Anzahl der jährlich neu abgeschlossenen Outsourcing-Verträge und Erneuerungsraten.

Diese granularen Daten werden dann basierend auf historischen Wachstumsraten, Markttreibern und Expertenprognosen fortgeschrieben.

Top-Down-Ansatz: Gleichzeitig validieren wir Bottom-Up-Ergebnisse, indem wir Makroindikatoren und globale Trends auf den Gesamtmarkt anwenden. Dies beinhaltet die Segmentierung des gesamten adressierbaren Marktes basierend auf BIP-Wachstum, Digitalisierungsindizes, Unternehmensausgaben für IT und Betrieb sowie Outsourcing-Penetrationsraten in verschiedenen Regionen und Branchen.

Mehrstufige Datentriangulation: Alle gesammelten Daten aus Primär- und Sekundärquellen sowie erste Schätzungen aus Top-Down- und Bottom-Up-Methoden werden rigoros abgeglichen und validiert. Dieser iterative Prozess hilft, Diskrepanzen zu identifizieren, Annahmen zu verfeinern und eine konsistente und zuverlässige Marktgröße und Prognose zu erzielen. Die Triangulation erfolgt über Dienstleistungstypen, Bereitstellungsmodelle, Unternehmensgrößen, Endkundenbranchen und geografische Regionen hinweg.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenqualität ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90%. Dieser hohe Standard wird durch einen mehrstufigen Validierungsprozess erreicht:

Experten-Panel-Überprüfung: Einblicke und Datenpunkte werden von einem internen Panel aus leitenden Analysten und externen Branchenexperten überprüft, um konzeptionelle Solidität und Marktkonformität sicherzustellen.

Quantitative & Qualitative Validierung: Statistische Modelle werden verwendet, um Ausreißer und Anomalien zu identifizieren, die dann durch qualitative Diskussionen mit primären Kontakten weiter untersucht werden.

Regelmäßige Updates: Um der dynamischen Natur des BPO- und ITO-Dienstleistungsmarktes Rechnung zu tragen, wird jeder Bericht bis zum Kaufdatum aktualisiert und integriert die neuesten Marktentwicklungen, technologischen Fortschritte und Veränderungen in den Wettbewerbslandschaften. Dies stellt sicher, dass Kunden die aktuellsten und relevantesten Marktinformationen erhalten.

Häufig gestellte Fragen

1. Was sind die wichtigsten Wachstumstreiber für den Markt für BPO- und ITO-Services?

Initiativen zur digitalen Transformation, die Nachfrage nach Kostenoptimierung und die Konzentration auf Kernkompetenzen treiben das Wachstum des Marktes für BPO- und ITO-Services an. Der Trend zu Cloud-basierten Lösungen und die verstärkte Einführung durch große Unternehmen tragen erheblich zur prognostizierten jährlichen Wachstumsrate (CAGR) von 14,58 % bei.

2. Welche Eintrittsbarrieren gibt es im BPO- und ITO-Services-Sektor?

Signifikante Kapitalinvestitionen in die technologische Infrastruktur und personelle Ressourcen sowie starke Kundenbeziehungen und nachgewiesene Lieferhistorien schaffen Barrieren. Etablierte Anbieter wie IBM und Accenture nutzen ihre umfassende globale Präsenz und spezialisierte Expertise als Wettbewerbsvorteile.

3. Wie wirken sich Vorschriften auf den Markt für BPO- und ITO-Services aus?

Datenschutzbestimmungen (z. B. DSGVO, CCPA) und branchenspezifische Compliance-Standards (z. B. HIPAA für das Gesundheitswesen, PCI DSS für BFSI) haben erhebliche Auswirkungen auf den Betrieb. Dienstleister müssen in robuste Sicherheitsmaßnahmen und Compliance-Frameworks investieren, um Endverbraucherbranchen wie BFSI und Gesundheitswesen zu bedienen.

4. Gab es in letzter Zeit nennenswerte Entwicklungen oder M&A-Aktivitäten im Bereich BPO- und ITO-Services?

Der Markt verzeichnet kontinuierliche Innovationen in den Bereichen Automatisierung, KI und Analytik, die in das Dienstleistungsangebot integriert werden. Obwohl keine spezifischen aktuellen Deals angegeben werden, tätigen Unternehmen wie Cognizant und Capgemini häufig strategische Übernahmen, um ihre digitalen Fähigkeiten zu verbessern und ihre geografische Reichweite zu erweitern.

5. Was sind die Export-Import-Dynamiken bei BPO- und ITO-Services?

Wichtige Exportregionen für diese Dienstleistungen sind der asiatisch-pazifische Raum (z. B. Indien, Philippinen) und Osteuropa, die Dienstleistungen für die nachfrageintensive Nordamerika und Westeuropa erbringen. Dieses globalisierte Liefermodell ist zentral für das Kosteneffizienzversprechen der Branche und die Marktgröße von 8,03 Milliarden US-Dollar.

6. Wer sind die führenden Unternehmen auf dem Markt für BPO- und ITO-Services?

Zu den wichtigsten Marktteilnehmern gehören IBM Corporation, Accenture PLC, Tata Consultancy Services und Infosys Limited. Diese Unternehmen konkurrieren hinsichtlich technologischer Expertise, globaler Lieferfähigkeiten und spezialisierter Dienstleistungen in Segmenten wie BFSI und IT & Telekommunikation.