Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Blasen-Schrittmacher: Trends, Wachstum & Prognose bis 2034

Blasen-Schrittmacher

Markt für Blasen-Schrittmacher: Trends, Wachstum & Prognose bis 2034

Blasen-Schrittmacher by Produkttyp (Implantierbare Blasen-Schrittmacher, Externe Blasen-Schrittmacher), by Indikation (Überaktive Blase (OAB), Harnverhalt, Dranginkontinenz, Neurogene Blasenfunktionsstörung, Interstitielle Zystitis/Blasenschmerzsyndrom, Andere), by Patiententyp (Erwachsene Patienten, Pädiatrische Patienten, Geriatrische Patienten), by Endverbraucher (Krankenhäuser, Ambulante Operationszentren (ASCs), Spezialisierte Urologiekliniken, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 95

Wichtige Einblicke in den Blasen-Schrittmacher-Markt

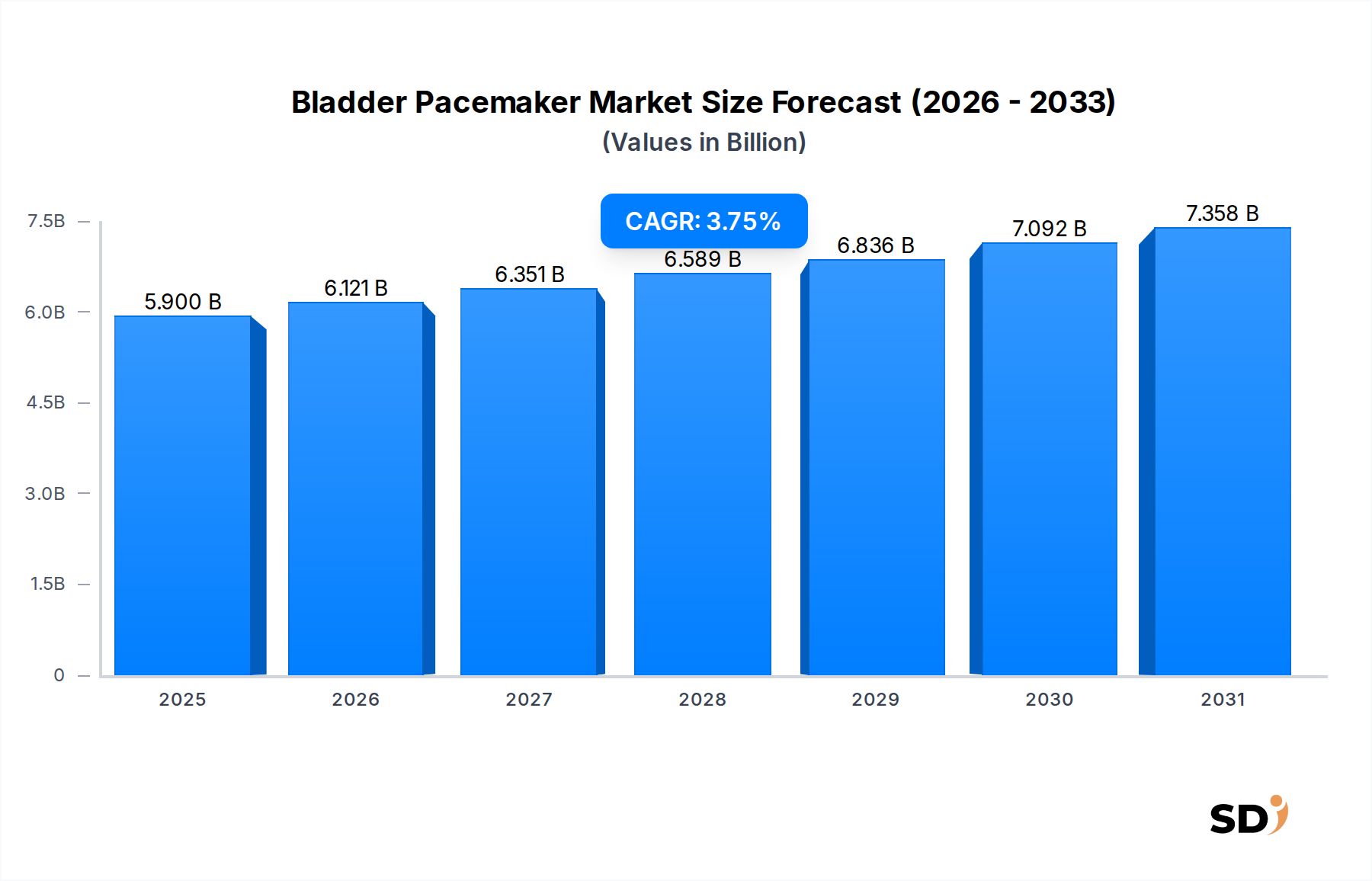

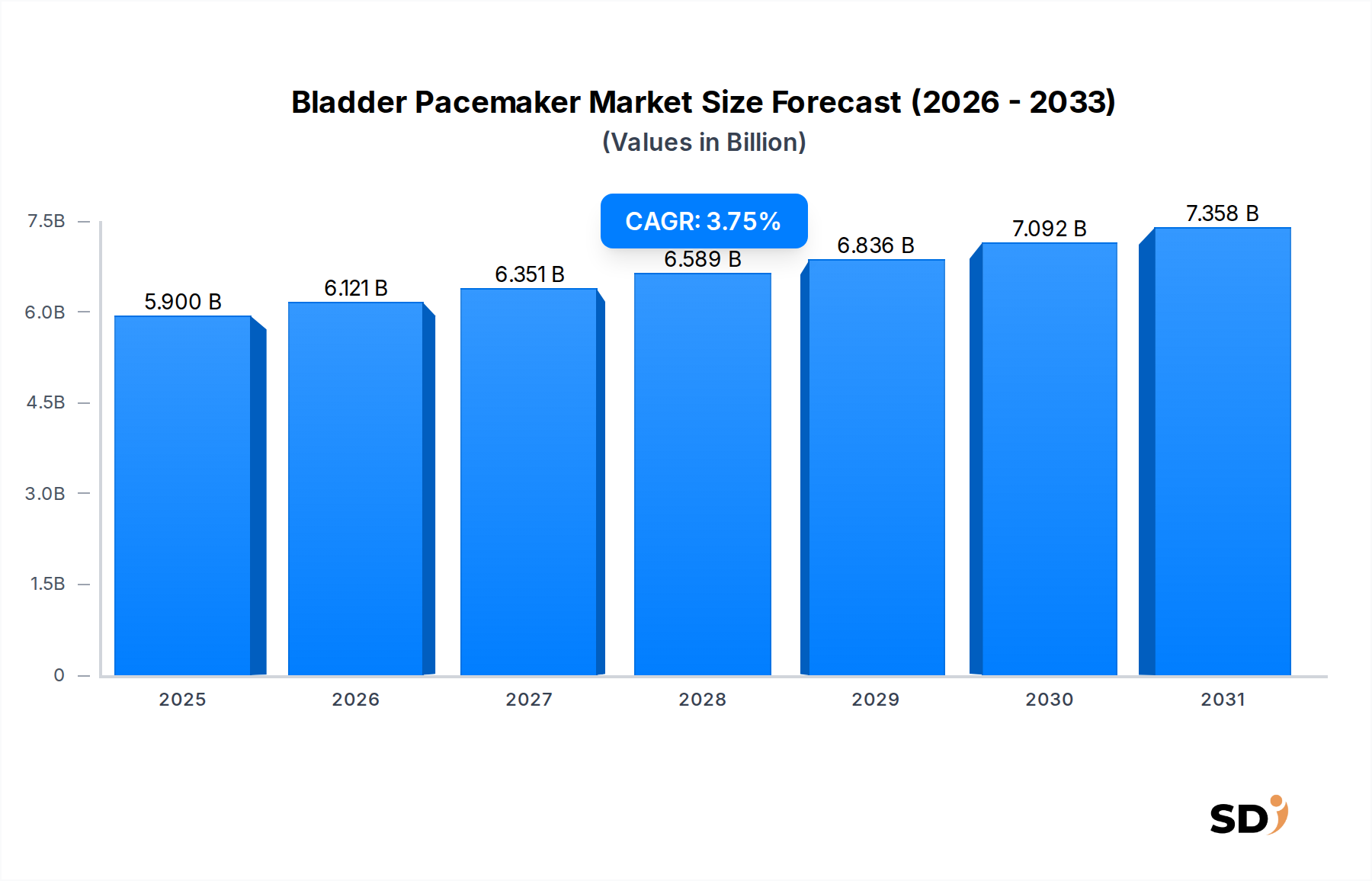

Der Markt für Blasen-Schrittmacher steht vor einer nachhaltigen Expansion, angetrieben durch eine alternde Weltbevölkerung und die zunehmende Häufigkeit chronischer Blasenerkrankungen. Der Markt, der 2025 auf geschätzte 5,9 Milliarden USD (ca. 5,5 Milliarden €) bewertet wird, wird voraussichtlich bis 2034 etwa 8,21 Milliarden USD (ca. 7,7 Milliarden €) erreichen und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,75% wachsen. Diese Wachstumskurve wird grundlegend durch mehrere kritische Nachfragetreiber gestützt. An erster Stelle steht die zunehmende Inzidenz von Erkrankungen wie überaktiver Blase (OAB), Harnverhalt und Dranginkontinenz, die die Lebensqualität erheblich beeinträchtigen und fortschrittliche therapeutische Interventionen erfordern. Die inhärenten Herausforderungen bei der Behandlung dieser refraktären Erkrankungen mit konventioneller Pharmakotherapie führen oft zur Einführung von sakralen Neuromodulationsgeräten (SNM), die üblicherweise als Blasen-Schrittmacher bezeichnet werden.

Blasen-Schrittmacher Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

5.900 B

2025

6.121 B

2026

6.351 B

2027

6.589 B

2028

6.836 B

2029

7.092 B

2030

7.358 B

2031

Makro-Trendwinde, die diesen Markt unterstützen, umfassen kontinuierliche Fortschritte in der Medizintechnik, die zu kleineren, effizienteren und langlebigeren Implantatsystemen führen. Innovationen wie wiederaufladbare IPGs (implantierbare Schrittmacher) und verbesserte MRT-Kompatibilität erhöhen die Patientenakzeptanz und das Vertrauen der Ärzte. Darüber hinaus tragen die zunehmende Sensibilisierung sowohl bei Patienten als auch bei Gesundheitsdienstleistern hinsichtlich der Wirksamkeit und Sicherheit von Neuromodulationstherapien, gepaart mit sich verbessernden Erstattungslandschaften in Industrieländern, erheblich zur Marktdurchdringung bei. Die wachsende globale Gesundheitsinfrastruktur, insbesondere in Schwellenländern, spielt ebenfalls eine Rolle bei der Verbreitung des Zugangs zu diesen spezialisierten Behandlungen. Die Aussichten für den Blasen-Schrittmacher-Markt bleiben robust, mit einem starken Fokus auf klinische Ergebnisse und patientenzentrierte Geräteentwicklung. Die Widerstandsfähigkeit des Marktes wird durch den chronischen Charakter der zugrunde liegenden Erkrankungen weiter gestärkt, was eine konsistente Nachfrage nach effektiven Langzeitmanagementlösungen gewährleistet und somit seine Position im breiteren Markt für Urologie-Geräte festigt. Innovationen, die darauf abzielen, die Verfahrenskomplexität zu reduzieren und die Patientenüberwachung nach der Implantation zu verbessern, werden voraussichtlich die Akzeptanz weiter beschleunigen und ein kontinuierliches Wachstum über den Prognosezeitraum hinweg sicherstellen.

Implantierbare Blasen-Schrittmacher im Markt für Blasen-Schrittmacher

Das Segment der implantierbaren Blasen-Schrittmacher dominiert unbestreitbar den Markt für Blasen-Schrittmacher und trägt den Großteil des Umsatzes bei. Dieser Aufstieg ist auf die langfristige Wirksamkeit, die direkten Neuromodulationsfähigkeiten und die etablierten klinischen Beweise zurückzuführen, die diese Geräte für Patienten mit refraktären Blasenfunktionsstörungen unterstützen. Implantatsysteme, die hauptsächlich als sakrale Neuromodulationsgeräte (SNM) fungieren, stimulieren direkt die Sakralnerven, die eine entscheidende Rolle bei der Regulierung der Blasenfunktion spielen. Ihre überlegenen klinischen Ergebnisse bei chronischen und schweren Erkrankungen wie der überaktiven Blase (OAB) und dem nicht-obstruktiven Harnverhalt, bei denen konservative Behandlungen versagt haben, festigen ihre Marktführerschaft.

Innerhalb des Segments der implantierbaren Blasen-Schrittmacher gibt es eine signifikante Untersegmentierung zwischen wiederaufladbaren und nicht wiederaufladbaren Systemen. Historisch gesehen hatten nicht wiederaufladbare Systeme aufgrund ihrer anfänglichen Einfachheit einen größeren Anteil, aber wiederaufladbare Systeme gewinnen schnell an Bedeutung. Wiederaufladbare implantierbare Schrittmacher (IPGs) bieten eine längere Gerätelebensdauer, oft 10-15 Jahre oder mehr, was die Notwendigkeit wiederholter chirurgischer Eingriffe zum Batteriewechsel erheblich reduziert. Diese Langlebigkeit, obwohl sie eine regelmäßige Patientenbeteiligung zum Aufladen erfordert, führt zu geringeren langfristigen Gesundheitskosten und verbesserter Patientenfürsorge. Schlüsselakteure wie Medtronic plc, Axonics, Inc. und Boston Scientific stehen an der Spitze dieses Segments und entwickeln kontinuierlich Produkte, um kleinere, komfortablere und technologisch fortschrittlichere wiederaufladbare Geräte mit Funktionen wie voller Körper-MRT-Kompatibilität anzubieten. Die Wettbewerbslandschaft ist durch strategische Investitionen in F&E gekennzeichnet, um die Batterielebensdauer zu verlängern, Gerätekomponenten zu miniaturisieren und Programmierfähigkeiten zu verbessern, was sich direkt auf die Lebensqualität der Patienten auswirkt. Die zunehmende Akzeptanz und Bevorzugung von langfristigen, kostengünstigen Lösungen treibt den Wandel hin zu wiederaufladbaren Lösungen im Markt für implantierbare medizinische Geräte voran und sichert so die anhaltende Dominanz und das Wachstum dieses Kernsegments im gesamten Markt für Blasen-Schrittmacher. Darüber hinaus treiben die robusten klinischen Daten, die die SNM-Therapie gegenüber anderen Interventionen unterstützen, weiterhin die Nachfrage an und festigen ihre Position als Goldstandard-Behandlungsoption für Millionen weltweit.

Wichtige Markttreiber & Einschränkungen im Blasen-Schrittmacher-Markt

Treiber:

Alternde Weltbevölkerung: Der tiefgreifende demografische Wandel hin zu einer älteren Bevölkerung treibt den Markt für Blasen-Schrittmacher direkt an. Die Weltbevölkerung im Alter von 65 Jahren und älter wird laut UN-Schätzungen von 9,3% im Jahr 2020 auf 16,0% bis 2050 ansteigen. Dieses demografische Segment weist eine deutlich höhere Inzidenz von chronischen Blasenerkrankungen wie überaktiver Blase (OAB) und Harninkontinenz auf, was die Nachfrage nach fortschrittlichen Neuromodulationstherapien antreibt. Die Prävalenz von OAB kann beispielsweise über 40% der Personen über 75 Jahre betreffen, was die direkte Auswirkung dieses demografischen Trends unterstreicht.

Steigende Prävalenz chronischer Blasenerkrankungen: Die wachsende Belastung durch chronische Blasenerkrankungen stellt einen Haupttreiber dar. Die überaktive Blase (OAB) betrifft schätzungsweise 1 von 6 Erwachsenen, was Hunderte von Millionen weltweit entspricht. Ebenso sind von Harninkontinenz weltweit etwa 200 Millionen Menschen betroffen. Diese Erkrankungen, die oft refraktär gegenüber konservativen Behandlungen sind, erfordern fortschrittliche Interventionen wie Blasen-Schrittmacher und stärken damit die Nachfrage im Markt für die Behandlung der überaktiven Blase und im Markt für Inkontinenz-Geräte.

Technologische Fortschritte bei Geräten: Kontinuierliche Innovationen im Gerätedesign und in der Funktionalität treiben das Marktwachstum maßgeblich an. Jüngste Fortschritte umfassen miniaturisierte implantierbare Schrittmacher (IPGs), verlängerte Batterielebensdauer (insbesondere bei wiederaufladbaren Systemen) und verbesserte MRT-Kompatibilität. Diese Verbesserungen führen zu besseren Patientenergebnissen, reduzierter chirurgischer Komplexität für den Markt für minimal-invasive chirurgische Geräte und verbesserter Langzeitkomfort und -bequemlichkeit, was direkt zu höheren Patienten- und Arztakzeptanzraten beiträgt.

Steigende Gesundheitsausgaben: Globale Gesundheitsausgaben, die im Jahr 2021 etwa 9 Billionen USD (ca. 8,4 Billionen €) erreichten, unterstützen Investitionen in fortschrittliche medizinische Therapien und Infrastrukturen. Diese nachhaltigen Ausgaben ermöglichen einen besseren Zugang zu spezialisierten Behandlungen, einschließlich sakraler Neuromodulation, und erleichtern die Einführung von hochwertigen medizinischen Geräten im Markt für Krankenhausbedarf und Spezialkliniken weltweit.

Einschränkungen:

Hohe Kosten für Eingriffe: Die erheblichen Kosten für die Implantation von Blasen-Schrittmachern bleiben eine wesentliche Marktbeschränkung. Die anfänglichen Gerätekosten und der chirurgische Eingriff können in entwickelten Regionen, wie den Vereinigten Staaten, 25.000 USD (ca. 23.000 €) übersteigen, was eine erhebliche finanzielle Hürde für Patienten und Gesundheitssysteme darstellt, insbesondere in weniger wohlhabenden Gebieten oder solchen mit begrenzter Versicherungsabdeckung.

Risiko von Komplikationen und Nachbesserungen: Obwohl effektiv, birgt die sakrale Neuromodulationstherapie potenzielle Risiken. Komplikationen wie Infektionen, Lead-Migration, Schmerzen an der IPG-Stelle oder Gerätefehlfunktionen, obwohl relativ gering, erfordern Nachkontrollen. Die Raten für Lead-Revisionen liegen beispielsweise typischerweise unter 10%, was einige Patienten und Ärzte trotz der insgesamt hohen Erfolgsaussichten des Verfahrens abschrecken kann.

Wettbewerbsökosystem des Blasen-Schrittmacher-Marktes

Der Markt für Blasen-Schrittmacher ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, die von einigen Schlüsselakteuren neben aufstrebenden Innovatoren dominiert wird. Diese Unternehmen investieren kontinuierlich in Forschung und Entwicklung, um die Geräteperformance zu verbessern, Indikationen zu erweitern und die Lebensqualität der Patienten zu erhöhen. Die primären Schwerpunkte sind langlebigere Batterietechnologien, Miniaturisierung und verbesserte Programmierbarkeit.

Boston Scientific: Ein weltweit führendes Medizintechnikunternehmen, Boston Scientific, bietet eine Reihe von Neuromodulationslösungen an, darunter Rückenmarkstimulatoren und sakrale Neuromodulationssysteme, die im Markt für Blasen-Schrittmacher mit innovativen Gerätedesigns für Patientenkomfort und klinische Wirksamkeit konkurrieren.

Axonics, Inc.: Dieses Unternehmen hat sich schnell zu einem bedeutenden Akteur im Bereich der sakralen Neuromodulation entwickelt, bekannt für seine kleinen, langlebigen und vollständigen Körper-MRT-konditionierten wiederaufladbaren SNM-Systeme, die eine starke wettbewerbsfähige Alternative im Markt für Blasen-Schrittmacher darstellen.

EVERYWAY MEDICAL: Konzentriert auf die Entwicklung und Herstellung von Medizinprodukten, trägt EVERYWAY MEDICAL zum breiteren Urologiesektor bei, einschließlich Lösungen, die möglicherweise Blasensteuerungsstörungen mit spezifischen Technologien adressieren und seine Präsenz im Markt markieren.

Medtronic plc: Ein langjähriger Pionier in der Neuromodulation, Medtronic, hält mit seinen etablierten InterStim-Systemen einen erheblichen Anteil am Markt für Blasen-Schrittmacher und innoviert kontinuierlich mit neuen Generationen, die fortschrittliche Funktionen und verbesserte Patientenerlebnisse bieten.

Verity Medical: Spezialisiert auf Elektrotherapiegeräte, bietet Verity Medical Produkte zur Stimulation der Beckenbodenmuskulatur an, die oft komplementäre oder alternative Lösungen zu Blasen-Schrittmachern für bestimmte Erkrankungen sind.

Beijing Pins Medical: Als Unternehmen mit Sitz im asiatisch-pazifischen Raum erweitert Beijing Pins Medical seine Präsenz im Medizinproduktesektor, einschließlich potenzieller Beiträge zur Neuromodulation und urologischen Gesundheit, was sein strategisches Interesse am Markt für Blasen-Schrittmacher signalisiert.

Laborie Medical Technologies: Ein diversifiziertes Medizintechnikunternehmen, Laborie konzentriert sich auf urologische und gastrointestinale Diagnostik und Therapien und bietet ein Portfolio, das fortschrittliche Lösungen für das Management von Blasenfunktionsstörungen umfasst.

Abbott Laboratories: Ein globales Gesundheitsunternehmen, Abbott, ist in verschiedenen Medizintechniksegmenten tätig, einschließlich Neuromodulation, und nutzt seine umfangreichen F&E-Kapazitäten, um in verwandten Therapiebereichen Innovationen zu entwickeln.

Neuspera Medical: Dieses Unternehmen entwickelt miniaturisierte injizierbare Neuromodulationstechnologien, einen disruptiven Ansatz, der weniger invasive Optionen für eine Reihe von Erkrankungen bieten könnte, einschließlich derjenigen, die vom Markt für Blasen-Schrittmacher adressiert werden.

BlueWind Medical: BlueWind Medical konzentriert sich auf die Entwicklung von Miniatur-Neuromodulationsgeräten ohne Kabel zur Stimulation peripherer Nerven, die potenziell neuartige Lösungen für überaktive Blasen und andere Indikationen bieten, die derzeit mit traditionellen Blasen-Schrittmachern behandelt werden.

Aktuelle Entwicklungen & Meilensteine im Blasen-Schrittmacher-Markt

Jüngste Innovationen und strategische Bewegungen deuten auf eine dynamische Landschaft im Blasen-Schrittmacher-Markt hin, angetrieben durch technologische Fortschritte und wachsende Patientenbedürfnisse.

Q3 2025: Medtronic plc kündigte positive Langzeit-Follow-up-Daten für sein neuestes sakrales Neuromodulationssystem bei Patienten mit refraktärer überaktiver Blase an, die eine anhaltende Wirksamkeit über einen Zeitraum von 5 Jahren zeigen und seine Marktführerschaft im Markt für Neuromodulationsgeräte unterstreichen.

Q1 2026: Axonics, Inc. erhielt eine erweiterte FDA-Zulassung für sein wiederaufladbares sakrales Neuromodulationssystem der nächsten Generation, das seine Indikation auf bestimmte Arten chronischer Beckenschmerzen ausweitet und somit seinen Wettbewerbsvorteil im Markt für Blasen-Schrittmacher erweitert.

Q4 2026: Boston Scientific startete eine multizentrische klinische Studie für ein neuartiges, minimal-invasives perkutanes Tibialnervenstimulationsgerät (PTNS) für frühe Stadien der OAB mit dem Ziel, sein Portfolio zu erweitern und eine breitere Patientendemografie anzusprechen, was sein bestehendes Angebot ergänzt.

Q2 2027: Beijing Pins Medical sicherte sich die CE-Kennzeichnung für sein neues Blasensteuerungssystem, was ihm den Eintritt in den europäischen Markt ermöglicht und eine wachsende internationale Präsenz für Hersteller aus dem asiatisch-pazifischen Raum signalisiert.

Q3 2027: Laborie Medical Technologies kündigte eine strategische Partnerschaft mit einer führenden Forschungseinrichtung zur Entwicklung fortschrittlicher Algorithmen für personalisierte Blasen-Schrittmacher-Therapie an, mit dem Fokus auf die Verbesserung der Geräteprogrammierung und der Patientenansprechraten.

Q1 2028: Neuspera Medical berichtete vielversprechende frühe klinische Ergebnisse für seinen ultra-miniaturisierten Neurostimulator, der für präzises Nerven-Targeting entwickelt wurde, was zukünftige Anwendungen andeutet, die den Markt für implantierbare medizinische Geräte revolutionieren und die Invasivität bei Blasensteuerungsbehandlungen reduzieren könnten.

Q2 2028: Globale Regulierungsbehörden, einschließlich der FDA, begannen Diskussionen über die Straffung von Zulassungsverfahren für die Integration digitaler Gesundheit mit implantierbaren medizinischen Geräten, was potenziell die Entwicklung von vernetzten Lösungen im Markt für Patientenüberwachungsgeräte innerhalb des Blasen-Schrittmacher-Marktes beschleunigen könnte.

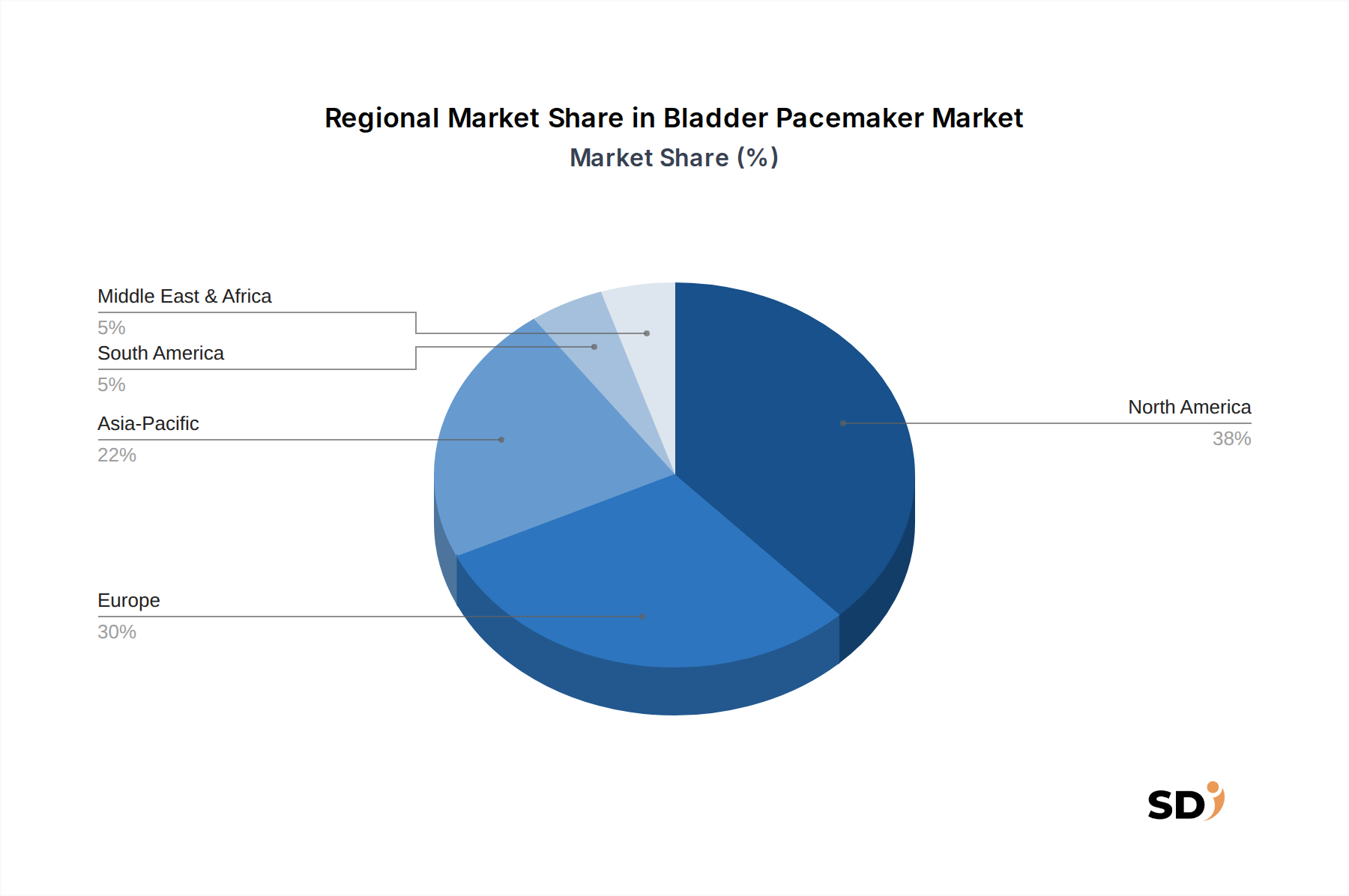

Regionale Marktübersicht für den Blasen-Schrittmacher-Markt

Der Markt für Blasen-Schrittmacher weist deutliche regionale Dynamiken auf, beeinflusst durch die Gesundheitsinfrastruktur, die Prävalenz der Zielerkrankungen, die Erstattungspolitik und die Raten der technologischen Adaption.

Nordamerika hält den größten Umsatzanteil am Markt für Blasen-Schrittmacher, schätzungsweise etwa 40-45% des globalen Marktes. Diese Dominanz wird durch eine hohe Inzidenz von Blasenfunktionsstörungen, eine fortgeschrittene Gesundheitsinfrastruktur, robuste Erstattungsrahmen und eine weit verbreitete Patienten- und Arztbekanntheit von sakralen Neuromodulationstherapien angetrieben. Insbesondere die Vereinigten Staaten sind ein ausgereifter Markt mit etablierten Schlüsselakteuren und einer hohen Rate der technologischen Adaption, was erheblich zum Gesamtwert des Marktes beiträgt. Ein stetiges Wachstum wird erwartet, wenn auch in einem langsameren Tempo im Vergleich zu aufstrebenden Regionen, da die Marktdurchdringung bereits hoch ist.

Europa stellt einen weiteren substanziellen Markt dar und deckt schätzungsweise 30-35% des Anteils ab. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler, die von gut entwickelten Gesundheitssystemen, einer wachsenden alternden Bevölkerung und günstigen regulatorischen Umgebungen (z. B. MDR-Konformität) profitieren. Die Einführung fortschrittlicher medizinischer Geräte und ein starker Fokus auf klinische Forschung unterstützen die Marktexpansion weiter. Europa zeichnet sich durch kontinuierliches Wachstum aus, das durch nationale Gesundheitsinitiativen zur Verbesserung des Managements chronischer Krankheiten unterstützt wird.

Asien-Pazifik (APAC) wird voraussichtlich die am schnellsten wachsende Region sein, mit einer prognostizierten CAGR von über 5% im Prognosezeitraum. Dieses beschleunigte Wachstum wird auf steigende Gesundheitsausgaben, verbesserte Zugänge zu fortschrittlichen medizinischen Behandlungen, einen riesigen Patientenpool in bevölkerungsreichen Ländern wie China und Indien sowie eine zunehmende Bekanntheit von Lösungen zur Blasensteuerung zurückgeführt. Obwohl die Region derzeit einen kleineren Marktanteil hat, werden die rasante wirtschaftliche Entwicklung, der wachsende Medizintourismus und der Fokus auf die Modernisierung von Gesundheitseinrichtungen die Nachfrage nach Lösungen im Markt für Blasen-Schrittmacher und im breiteren Markt für minimal-invasive chirurgische Geräte erheblich steigern.

Naher Osten & Afrika (MEA) und Südamerika sind aufstrebende Märkte, die derzeit kleinere Anteile halten, aber ein signifikantes Wachstumspotenzial zeigen. Faktoren wie sich entwickelnde Gesundheitsinfrastrukturen, steigender Medizintourismus und steigende verfügbare Einkommen in Schlüsselwirtschaften (z. B. Brasilien, Saudi-Arabien) treiben die zaghafte Einführung von Blasen-Schrittmachern voran. Herausforderungen im Zusammenhang mit Erstattung, Bekanntheit und Erschwinglichkeit beeinträchtigen jedoch weiterhin die Marktdurchdringung in diesen Regionen, was sie weniger ausgereift macht als Nordamerika und Europa, aber für zukünftige Expansionen reif macht.

Export-, Handelsfluss- & Tarifauswirkungen auf den Blasen-Schrittmacher-Markt

Der Markt für Blasen-Schrittmacher als Segment des hochspezialisierten Marktes für implantierbare medizinische Geräte unterliegt komplexen globalen Handelsströmen, die hauptsächlich von fortschrittlichen Produktionskapazitäten und der Nachfrage in entwickelten Gesundheitssystemen angetrieben werden. Große Handelskorridore für diese hochwertigen Medizinprodukte verlaufen typischerweise von wichtigen Produktionszentren in Nordamerika (hauptsächlich den USA), Europa (Deutschland, Irland, Schweiz) und in geringerem Maße Teilen Asiens (Japan, Südkorea) zu globalen Verbrauchermärkten. Führende exportierende Länder sind in der Regel diejenigen mit robusten F&E-Ökosystemen und strenger Qualitätskontrolle, wie die Vereinigten Staaten und Deutschland, die Geräte an ein globales Netzwerk von Krankenhäusern und Spezialkliniken liefern. Führende importierende Länder sind Entwicklungsländer, die ihre Gesundheitsangebote modernisieren wollen, sowie entwickelte Regionen ohne heimische Produktionskapazitäten.

Nicht-tarifäre Handelshemmnisse, insbesondere die regulatorische Harmonisierung und Konformität, üben einen weitaus größeren Einfluss auf das grenzüberschreitende Volumen von Blasen-Schrittmachern aus als traditionelle Zölle. Beispielsweise hat die europäische Medizinprodukteverordnung (MDR) strengere Anforderungen eingeführt, die zu Verzögerungen oder erhöhten Kosten für Hersteller führen können, die versuchen, in den EU-Markt einzutreten oder dort zu bleiben. Ebenso ist die Einhaltung der FDA-Vorschriften für Importe in die Vereinigten Staaten von größter Bedeutung. Obwohl spezifische Zölle geringfügige Kostensteigerungen verursachen können, wie z. B. 5-10% auf bestimmte Komponenten oder Fertigwaren in jüngsten Handelsstreitigkeiten (z. B. Handelsspannungen zwischen den USA und China), mildern der hohe Wert und die medizinische Notwendigkeit von Blasen-Schrittmachern oft ihre direkten Auswirkungen auf die Endverbraucherpreise oder die allgemeine Nachfrageelastizität. Stattdessen sind Logistik, Kühlkettenmanagement, Schutz des geistigen Eigentums und regionale Marktzugangsvereinbarungen (z. B. Freihandelsabkommen, die nicht-tarifäre Hemmnisse reduzieren) entscheidender für die Gestaltung von Handelsströmen innerhalb des Blasen-Schrittmacher-Marktes. Geopolitische Spannungen oder Veränderungen in der Handelspolitik könnten jedoch zu lokalen Lieferketten-Rekonfigurationen und erhöhten Betriebskomplexitäten für globale Hersteller führen.

Nachhaltigkeits- & ESG-Druck auf den Blasen-Schrittmacher-Markt

Der Markt für Blasen-Schrittmacher steht, wie der breitere Markt für Medizinprodukte, zunehmend unter der Lupe von Nachhaltigkeits- und ESG-Perspektiven (Umwelt, Soziales und Governance). Umweltvorschriften beeinflussen den gesamten Lebenszyklus dieser Geräte, von der Beschaffung der Rohmaterialien bis zur Entsorgung. Hersteller sehen sich dem Druck ausgesetzt, ihren CO2-Fußabdruck zu reduzieren, insbesondere im Hinblick auf energieintensive Prozesse bei der Herstellung von Mikroelektronik und steriler Verpackung. Dies beinhaltet die Optimierung von Produktionsanlagen für geringeren Energieverbrauch und die Erforschung erneuerbarer Energiequellen. Der Vorstoß zu einer Kreislaufwirtschaft, obwohl für sterile, implantierbare Geräte eine Herausforderung, fördert Bemühungen zur Abfallminimierung in der Verpackung, zur Reduzierung von Gefahrstoffen und zur Untersuchung des Potenzials zur Rückgewinnung von Gerätekomponenten oder zur verantwortungsvollen Entsorgung am Lebensende, auch wenn das vollständige Recycling des Geräts selbst aufgrund von Biokompatibilität und regulatorischen Bedenken begrenzt bleibt.

Kohlenstoffziele, die oft von nationalen Regierungen und internationalen Abkommen festgelegt werden, zwingen Unternehmen im Blasen-Schrittmacher-Markt, Emissionen in der Lieferkette zu bewerten und zu mindern. Dies beinhaltet die Bewertung der Transportlogistik für Komponenten und Fertigprodukte sowie die Zusammenarbeit mit Lieferanten, die ähnliche Umweltstandards einhalten. Bei wiederaufladbaren Blasen-Schrittmachern fallen auch der Energieverbrauch von Ladeeinheiten und die endgültige Entsorgung von Lithium-Ionen-Batterien unter Umweltaspekte. ESG-Investorenkriterien verändern zudem die Produktentwicklung und Beschaffung. Investoren bevorzugen zunehmend Unternehmen, die eine starke Governance, ethische Beschaffung und ein Engagement für soziale Verantwortung, einschließlich fairer Arbeitspraktiken und Datenschutz, nachweisen. Dies führt zu Forderungen nach Transparenz in den Lieferketten, einem Fokus auf die ethische Durchführung klinischer Studien und der Sicherstellung, dass die Geräteentwicklung diverse Patientengruppen berücksichtigt. Dieser Druck treibt Innovationen hin zu umweltfreundlicheren Materialien, abfallreduzierenden Produktionsprozessen und Geräten, die sowohl klinisch wirksam als auch mit breiteren Nachhaltigkeitszielen vereinbar sind, was die strategischen Entscheidungen von Unternehmen im Blasen-Schrittmacher-Markt beeinflusst.

Segmentierung des Blasen-Schrittmacher-Marktes nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Blasen-Schrittmacher ist ein integraler Bestandteil des größeren europäischen Marktes und zeichnet sich durch eine gut entwickelte Gesundheitsinfrastruktur und eine demografische Entwicklung aus, die das Wachstum dieses Nischensegments begünstigt. Deutschland weist eine der ältesten Bevölkerungen Europas auf, was die Prävalenz von chronischen Blasenfunktionsstörungen wie überaktiver Blase (OAB) und Harninkontinenz erhöht. Dies schafft eine konstante Nachfrage nach fortschrittlichen Behandlungsoptionen wie der sakralen Neuromodulation (SNM). Der Markt wird voraussichtlich stetig wachsen, gestützt durch die Fokussierung des deutschen Gesundheitssystems auf innovative Therapien und die zunehmende Akzeptanz von minimal-invasiven Verfahren. Die Marktgröße für Blasen-Schrittmacher in Deutschland wird innerhalb des europäischen Segments geschätzt und profitiert von einer hohen Kaufkraft und einer starken Erstattungsbasis durch die gesetzlichen und privaten Krankenversicherungen. Zu den dominanten Akteuren im deutschen Markt zählen die deutschen Niederlassungen oder Europa-Vertretungen globaler Medizintechnikunternehmen, die im ursprünglichen Bericht genannt wurden, wie z.B. Medtronic plc und Boston Scientific. Axonics, Inc. ist ebenfalls ein wichtiger Anbieter, der sich auf SNM spezialisiert hat und in Deutschland aktiv ist. Diese Unternehmen sind führend in der Bereitstellung von implantierbaren Systemen für Patienten mit refraktären Blasenfunktionsstörungen. Das regulatorische Umfeld in Deutschland und der gesamten EU wird stark von der Medizinprodukteverordnung (MDR) geprägt. Diese Verordnung stellt strenge Anforderungen an die Sicherheit, Leistung und klinische Bewertung von Medizinprodukten, was eine hohe Qualitätssicherung für implantierbare Geräte wie Blasen-Schrittmacher gewährleistet. Darüber hinaus sind die klinischen Standards und die Expertise deutscher Urologen, die oft durch Fortbildungen und die Zusammenarbeit mit führenden Forschungseinrichtungen gefördert werden, von entscheidender Bedeutung. Die Vergabe von Prüfsiegeln durch anerkannte Stellen wie TÜV ist ein wichtiger Schritt zur Markteinführung. Die Vertriebskanäle in Deutschland sind primär auf Krankenhäuser und spezialisierte urologische Kliniken ausgerichtet. Die Patienten in Deutschland sind in der Regel gut informiert und legen Wert auf qualitativ hochwertige medizinische Versorgung und langfristige Behandlungsergebnisse. Das Konsumverhalten ist geprägt von einer hohen Therapietreue und einer Bereitschaft, in fortschrittliche, aber kosteneffiziente medizinische Lösungen zu investieren, sobald deren Wirksamkeit und Kostennutzen durch die Kostenträger anerkannt werden. Die Kosten für einen Blasen-Schrittmacher und die dazugehörige Implantation in Deutschland können sich, ähnlich wie in anderen europäischen Ländern, auf Zehntausende von Euro belaufen, was durch die Gesundheitssysteme abgedeckt wird.

10.3. Marktanalyse, Einblicke und Prognose – Nach Patiententyp

10.3.1. Erwachsene Patienten

10.3.2. Pädiatrische Patienten

10.3.3. Geriatrische Patienten

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.4.1. Krankenhäuser

10.4.2. Ambulante Operationszentren (ASCs)

10.4.3. Spezialisierte Urologiekliniken

10.4.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Boston Scientific

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Axonics Inc.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. EVERYWAY MEDICAL

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Medtronic plc

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Verity Medical

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Beijing Pins Medical

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Laborie Medical Technologies

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Abbott Laboratories

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Neuspera Medical

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. BlueWind Medical

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 4: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 7: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 8: Volumen (K) nach Indikation 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 11: Umsatz (billion) nach Patiententyp 2025 & 2033

Abbildung 12: Volumen (K) nach Patiententyp 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Patiententyp 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Patiententyp 2025 & 2033

Abbildung 15: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 16: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 19: Umsatz (billion) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 24: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 27: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 28: Volumen (K) nach Indikation 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 31: Umsatz (billion) nach Patiententyp 2025 & 2033

Abbildung 32: Volumen (K) nach Patiententyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Patiententyp 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Patiententyp 2025 & 2033

Abbildung 35: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 36: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 39: Umsatz (billion) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 44: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 47: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 48: Volumen (K) nach Indikation 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 51: Umsatz (billion) nach Patiententyp 2025 & 2033

Abbildung 52: Volumen (K) nach Patiententyp 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Patiententyp 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Patiententyp 2025 & 2033

Abbildung 55: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 56: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 59: Umsatz (billion) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 64: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 67: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 68: Volumen (K) nach Indikation 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 71: Umsatz (billion) nach Patiententyp 2025 & 2033

Abbildung 72: Volumen (K) nach Patiententyp 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Patiententyp 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Patiententyp 2025 & 2033

Abbildung 75: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 76: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 79: Umsatz (billion) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 84: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 87: Umsatz (billion) nach Indikation 2025 & 2033

Abbildung 88: Volumen (K) nach Indikation 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Indikation 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Indikation 2025 & 2033

Abbildung 91: Umsatz (billion) nach Patiententyp 2025 & 2033

Abbildung 92: Volumen (K) nach Patiententyp 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Patiententyp 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Patiententyp 2025 & 2033

Abbildung 95: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 96: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 99: Umsatz (billion) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Patiententyp 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Patiententyp 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Patiententyp 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Patiententyp 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Patiententyp 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Patiententyp 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Patiententyp 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Patiententyp 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Patiententyp 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Patiententyp 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 95: Umsatzprognose (billion) nach Indikation 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Indikation 2020 & 2033

Tabelle 97: Umsatzprognose (billion) nach Patiententyp 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Patiententyp 2020 & 2033

Tabelle 99: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 101: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist das Fundament unserer Marktintelligenz und macht 70-80% unserer gesamten Forschungsarbeit aus. Dieser robuste Ansatz beinhaltet die umfassende direkte Einbeziehung wichtiger Stakeholder in der gesamten Wertschöpfungskette von Blasenpacemakern. Wir führen eingehende Interviews, Expertenkonsultationen und strukturierte Diskussionen durch, die eine Mischung aus telefonischen, virtuellen und persönlichen Interaktionen nutzen. Dies gewährleistet die Sammlung von Echtzeit-, granular-Daten und qualitativen Erkenntnissen direkt von Branchenführern und Praktikern.

Wichtige Teilnehmer der Primärforschung sind:

Spezifische Unternehmenstypen:

Hersteller von Blasenpacemaker-Geräten (z. B. Medtronic, Axonics, Boston Scientific)

Spezialisierte Distributoren von Medizinprodukten mit Fokus auf Urologie und Neurostimulation

Key Opinion Leader (KOL) Urologen und Chirurgen in Krankenhäusern und spezialisierten urologischen Kliniken

Komponenten- und Technologieanbieter für Neurostimulationsgeräte (z. B. Batterie-, Elektrodenhersteller)

Auftragsforschungsinstitute (CROs) oder Auftragsfertiger (CMOs), die auf aktive implantierbare Medizinprodukte spezialisiert sind

Spezifische Berufsbezeichnungen/Stakeholder:

VP für klinische Angelegenheiten oder Leiter Forschung & Entwicklung bei Geräteherstellern

Chief Medical Officer (CMO) oder Leiter der Urologieabteilung bei führenden Krankenhausgruppen und ambulanten Operationszentren (ASCs)

Produktmanagement-/Marketingleiter, die für Neurostimulations- oder Urologie-Portfolios zuständig sind

Spezialisten für regulatorische Angelegenheiten, die für die Zulassung von Klasse-III-Medizinprodukten in Zielregionen verantwortlich sind

Diese direkte Interaktion liefert unschätzbare Einblicke in Marktdynamiken, technologische Fortschritte, Wettbewerbslandschaften, regulatorische Hürden, Kostenerstattungsszenarien und zukünftige Wachstumstrends. Jeder Bericht wird bis zum Kaufdatum mit den neuesten Primärerkenntnissen aktualisiert, um maximale Relevanz und Genauigkeit zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP für klinische Angelegenheiten/F&E

30%

Chief Medical Officer / Leiter der Urologie

30%

Produktmanagement-/Marketingdirektor

25%

Spezialist für regulatorische Angelegenheiten

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Blasenpacemaker-Geräten

35%

Spezialisierte Distributoren von Medizinprodukten

20%

Anbieter von Gesundheitsleistungen (Krankenhäuser, ASCs, Kliniken)

Ergänzend zu unseren Primärbemühungen macht die Sekundärforschung die restlichen 20-30% unserer Methodik aus. Diese Phase beinhaltet eine strenge und systematische Analyse öffentlich verfügbarer Informationen, die ein breites grundlegendes Verständnis liefert und die Primärergebnisse validiert. Unsere Sekundärquellen werden sorgfältig ausgewählt, um Glaubwürdigkeit und Unparteilichkeit zu gewährleisten.

Wichtige Sekundärquellen sind:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, Finanzierungsrunden, strategische Entwicklungen und Wettbewerbsinformationen.

Regierungs- & Publikationen von Regulierungsbehörden: Offizielle Berichte und Leitlinien von Gremien wie der U.S. Food and Drug Administration (FDA) (www.fda.gov), European Medicines Agency (EMA) (www.ema.europa.eu), und nationalen Gesundheitsministerien. Wir beziehen relevante Daten von .gov und .org Quellen ein.

Branchenverbände & Industriegremien: Publikationen, Whitepaper und Konferenzberichte von anerkannten Organisationen wie der Urology Care Foundation (angegliedert an die American Urological Association - AUA) (www.urologyhealth.org), und der International Continence Society (ICS) (www.ics.org).

Akademische Zeitschriften & Klinische Studien: Peer-Review-Forschung, Ergebnisse klinischer Studien und Meta-Analysen zu Blasenpacemakern, neurogener Blasenfunktionsstörung, OAB und verwandten urologischen Erkrankungen.

Jahresberichte von Unternehmen & Investorenpräsentationen: Öffentlich eingereichte Dokumente, die Einblicke in die Unternehmensleistung, strategische Ausblicke und Marktpositionierung geben.

Namhafte Nachrichtenartikel & Pressemitteilungen: Branchenspezifische Nachrichten und offizielle Unternehmensmitteilungen.

Wir vermeiden strikt Daten von anderen Marktforschungswebsites, um die Originalität und Unabhängigkeit unserer Analyse zu wahren.

Nachfragemodellierung & Marktschätzung

Unser Rahmenwerk zur Marktschätzung integriert Top-Down- und Bottom-Up-Ansätze, die über mehrere Datenpunkte trianguliert werden, um robuste und zuverlässige Prognosen zu gewährleisten. Diese Strategie garantiert ein geschätztes Datengenauigkeitsniveau von 85-90%.

Bottom-Up-Ansatz: Diese Methode beginnt mit der Schätzung der Marktgröße auf Mikroebene. Für den Markt für Blasenpacemaker beinhaltet dies:

Schätzung der Gesamtbevölkerung von diagnostizierten Patienten über Schlüsselindikationen (z. B. überaktive Blase (OAB), Harnverhalt, neurogene Blasenfunktionsstörung), die für die Blasenpacemaker-Therapie pro Region in Frage kommen.

Bewertung der aktuellen und prognostizierten Penetrationsrate von Blasenpacemakern bei diesen berechtigten Patientengruppen unter Berücksichtigung von Faktoren wie Bekanntheit, Zugänglichkeit und Kostenerstattungsrichtlinien.

Berechnung des durchschnittlichen Verkaufspreises (ASP) pro Gerät/Verfahren unter Berücksichtigung verschiedener Produkttypen (implantierbar vs. extern), generationsbedingter Verbesserungen und regionaler Preisunterschiede.

Analyse der Anzahl von Urologiekliniken und Krankenhäusern, die Blasenpacemaker-Implantationsverfahren anbieten, und ihres durchschnittlichen Verfahrensvolumens.

Top-Down-Ansatz: Diese Methode beginnt auf Makroebene und nutzt breitere Wirtschaftsindikatoren, Trends bei den Gesundheitsausgaben und die Gesamtgrößen des Marktes für Medizinprodukte. Wir zerlegen dann diese größeren Segmente in den spezifischen Markt für Blasenpacemaker und wenden relevante Penetrationsraten und Marktanteile an.

Mehrstufige Datentriangulation: Unsere Schätzungen werden streng mit mehreren unabhängigen Datenquellen und Analysemodellen (z. B. Patientenregister, Krankheitsprävalenzstatistiken, Wettbewerbsinformationen und historische Marktentwicklung) abgeglichen. Dieser iterative Prozess hilft, Annahmen zu validieren, Verzerrungen zu reduzieren und ein hohes Maß an Vertrauen in unsere Marktgrößen- und Prognosezahlen zu erreichen. Wachstumsraten werden mittels Compound Annual Growth Rate (CAGR)-Analyse prognostiziert, wobei technologische Fortschritte, demografische Verschiebungen, die Entwicklung der Gesundheitsinfrastruktur und regulatorische Änderungen berücksichtigt werden.

Daten-Genauigkeit & Qualitätsprüfung

Wir verpflichten uns, Daten mit einem geschätzten Genauigkeitsniveau von 85-90% zu liefern. Dieser hohe Standard wird durch einen mehrstufigen Validierungsprozess aufrechterhalten:

Quellenverifizierung: Jede einzelne Information, sei sie primär oder sekundär, wird sorgfältig mit mehreren glaubwürdigen Quellen abgeglichen.

Expertenvalidierung: Wichtige Ergebnisse, Marktanahmen und Prognosen werden von einem Gremium aus Branchenexperten und KOLs, die in der Primärforschungsphase eingebunden wurden, überprüft und validiert.

Interne Qualitätssicherung: Unser engagiertes Qualitätssicherungsteam überprüft den gesamten Forschungsprozess, die Datenerfassung, die Analyse und die Berichterstellung, um Inkonsistenzen oder Fehler zu identifizieren und zu beheben.

Korrelation von Marktereignissen: Wir überwachen kontinuierlich wichtige Marktereignisse, Produkteinführungen, behördliche Zulassungen und M&A-Aktivitäten und integrieren diese in unsere Modelle, um sicherzustellen, dass die Prognosen aktuell und spiegelbildlich der realen Dynamik bleiben.

Proprietäre Analysemodelle: Wir verwenden ausgeklügelte statistische und proprietäre Analysemodelle, um Rohdaten zu verarbeiten, Trends zu identifizieren und robuste Marktprognosen zu erstellen.

Dieser umfassende Ansatz stellt sicher, dass unsere Kunden umsetzbare, zuverlässige und hochgenaue Marktintelligenz erhalten, um ihre strategischen Entscheidungen zu informieren.

Häufig gestellte Fragen

1. Wie wirken sich Nachhaltigkeitsfaktoren auf den Markt für Blasen-Schrittmacher aus?

Nachhaltigkeit im Markt für Blasen-Schrittmacher konzentriert sich auf den Materiallebenszyklus, die Fertigungseffizienz und die Langlebigkeit der Geräte. Die Entsorgung von Batterien für wiederaufladbare und nicht wiederaufladbare Systeme, ein Unterpunkt unter implantierbaren Blasen-Schrittmachern, stellt eine spezifische Umweltbelastung dar. Branchenakteure bewerten zunehmend die Materialbeschaffung und die Praktiken des Gerätemanagements am Lebensende.

2. Wie ist das regulatorische Umfeld für Blasen-Schrittmacher?

Der Markt für Blasen-Schrittmacher unterliegt strengen regulatorischen Rahmenbedingungen, einschließlich Zulassungen von Behörden wie der FDA in den Vereinigten Staaten und ähnlichen Behörden in Europa und im asiatisch-pazifischen Raum. Die Einhaltung von Sicherheits- und Wirksamkeitsstandards ist für den Marktzugang von entscheidender Bedeutung und beeinflusst die Entwicklungskosten für Unternehmen wie Medtronic plc und Boston Scientific. Die Navigation durch diese unterschiedlichen regionalen Vorschriften ist ein wichtiger Faktor für die Produktvermarktung.

3. Warum wächst der Markt für Blasen-Schrittmacher?

Das Marktwachstum für Blasen-Schrittmacher wird hauptsächlich durch die zunehmende globale Prävalenz von Erkrankungen wie der überaktiven Blase (OAB) und Harnverhalt angetrieben. Demografische Verschiebungen hin zu einer alternden Bevölkerung tragen erheblich zu höheren Inzidenzraten von neurogenen Blasenfunktionsstörungen bei. Diese Nachfrage wird voraussichtlich zu einer jährlichen Wachstumsrate (CAGR) von 3,75 % für den Markt beitragen.

4. Welche Region bietet die größten Wachstumschancen für Blasen-Schrittmacher?

Der asiatisch-pazifische Raum stellt eine bedeutende Wachstumschance für Blasen-Schrittmacher dar, angetrieben durch die sich entwickelnde Gesundheitsinfrastruktur und das zunehmende Patientenbewusstsein in Ländern wie China, Indien und Japan. Während Nordamerika und Europa derzeit größere Marktanteile halten, beschleunigen der wachsende Patientenpool und der verbesserte Zugang zu fortschrittlichen Behandlungen im asiatisch-pazifischen Raum die regionale Nachfrage. Sein Anteil wird auf 0,22 des globalen Marktes geschätzt, was auf Expansionspotenzial hindeutet.

5. Wie beeinflussen Patientenpräferenzen die Akzeptanz von Blasen-Schrittmachern?

Patientenpräferenzen beeinflussen die Akzeptanz von Blasen-Schrittmachern durch die Nachfrage nach weniger invasiven Optionen und verbesserter Gerätehaltbarkeit. Die Verfügbarkeit von wiederaufladbaren Systemen, einem wichtigen Produkttyp, bietet Komfort und eine längere Lebensdauer des Geräts, was die Wahl des Patienten und die Empfehlungen des Arztes beeinflusst. Ein erhöhtes Bewusstsein für die Wirksamkeit von Behandlungen bei Erkrankungen wie der Dranginkontinenz trägt ebenfalls zu höheren Patientenzustimmungsraten bei.

6. Was sind die Haupthindernisse für den Eintritt in den Markt für Blasen-Schrittmacher?

Erhebliche Eintrittsbarrieren im Markt für Blasen-Schrittmacher sind beträchtliche F&E-Investitionen und die komplexen, langwierigen behördlichen Zulassungsverfahren, die weltweit erforderlich sind. Etablierte Unternehmen wie Medtronic plc und Boston Scientific verfügen über starkes geistiges Eigentum und umfangreiche Vertriebsnetze, was Wettbewerbsvorteile schafft. Hohe Kapitalanforderungen für die Fertigung und klinische Studien schrecken auch neue Markteinsteiger ab.