Markt für Biosimilar-Testdienstleistungen: 15% CAGR & regionale Analyse

Biosimilar-Testdienstleistung

Markt für Biosimilar-Testdienstleistungen: 15% CAGR & regionale Analyse

Biosimilar-Testdienstleistung, Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 98

Amit Mardhekar

Research Analyst

Über Sector Data Insights

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Einblicke in den Markt für Biosimilar-Testdienstleistungen

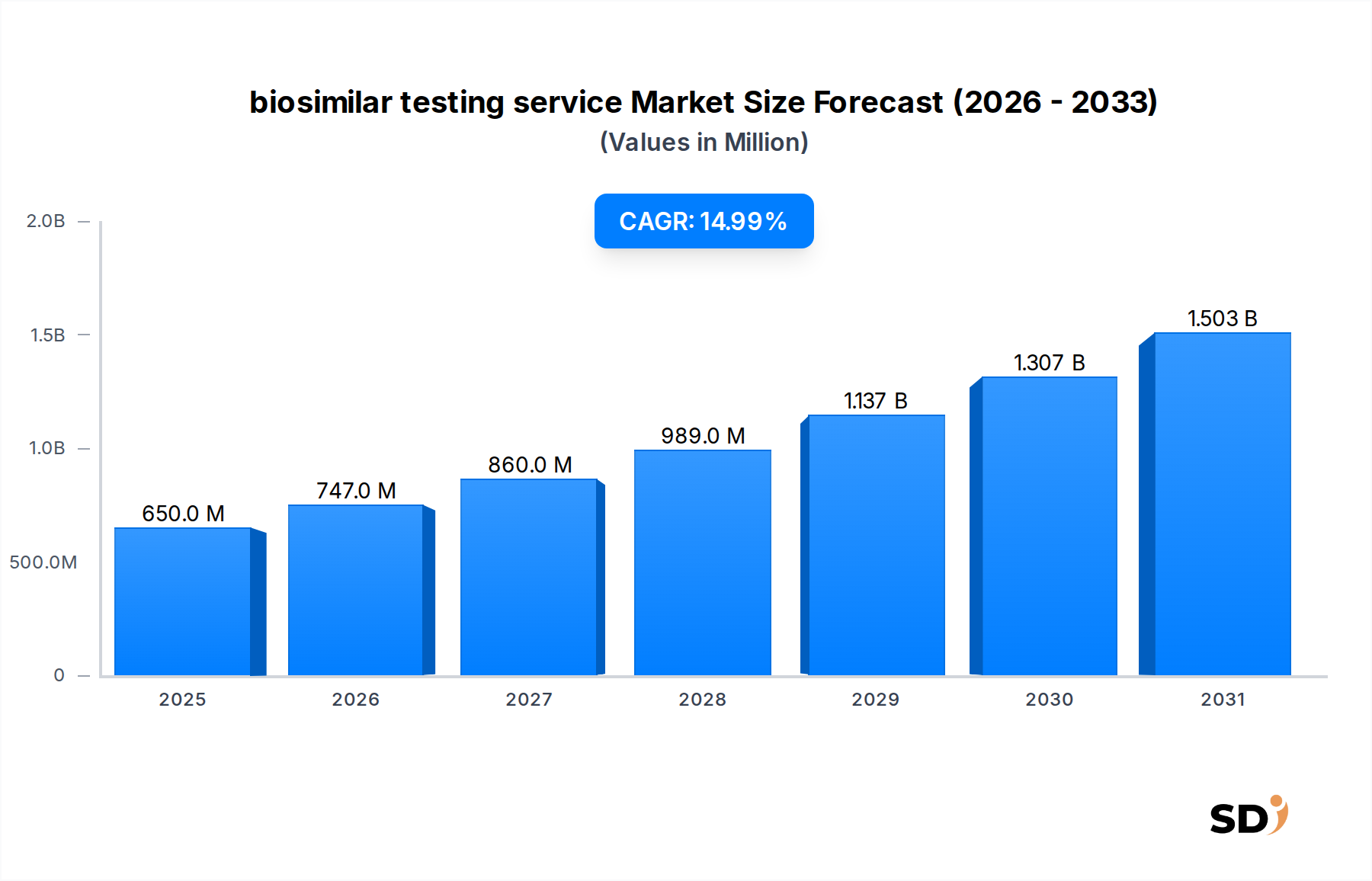

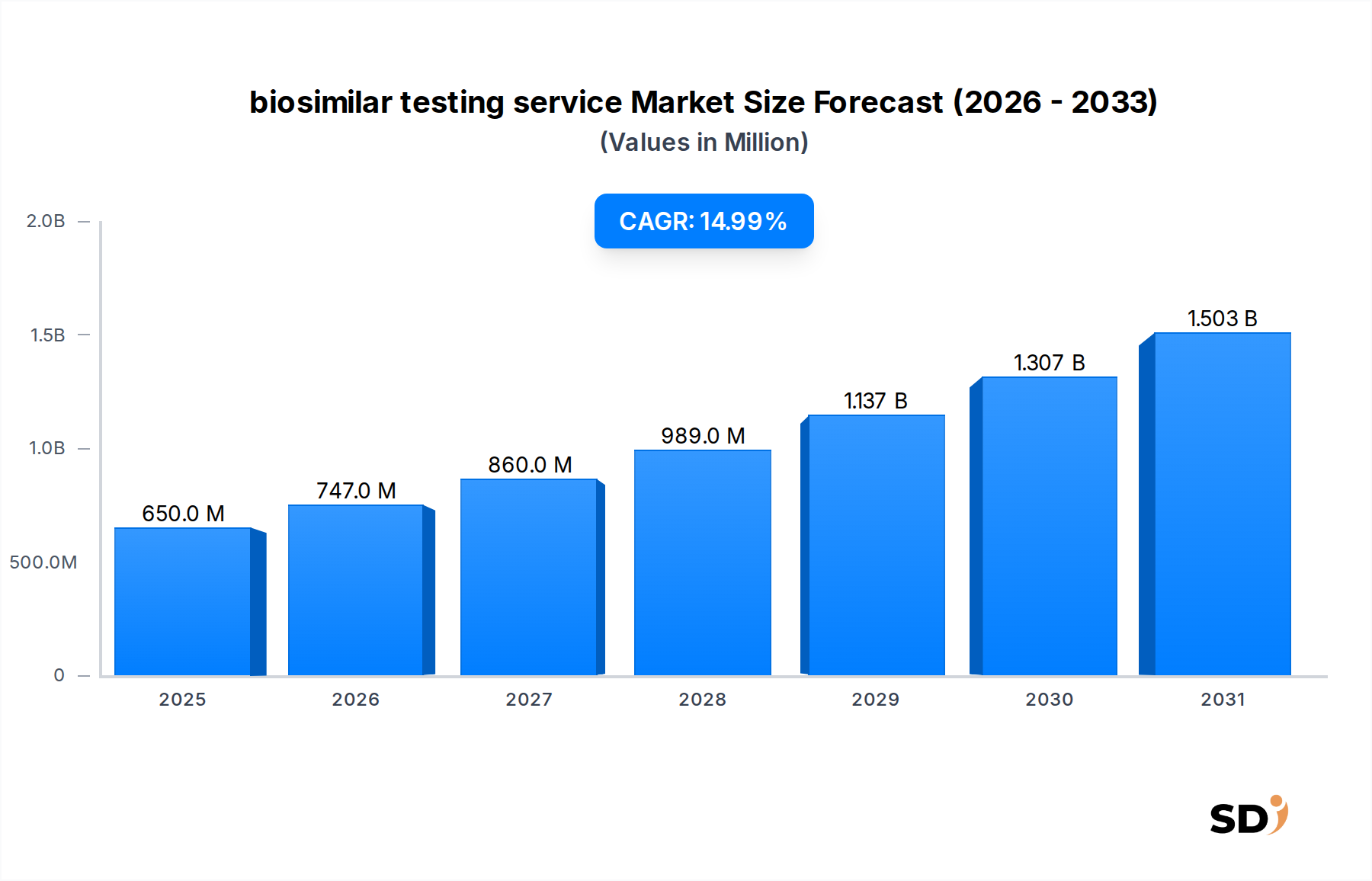

Der globale Markt für Biosimilar-Testdienstleistungen, dessen Wert im Jahr 2022 auf geschätzte 650 Millionen US-Dollar (ca. 600 Millionen €) geschätzt wurde, wird voraussichtlich erheblich expandieren und eine robuste jährliche Wachstumsrate (CAGR) von 15% von 2022 bis 2032 aufweisen. Diese Entwicklung wird voraussichtlich die Markt bewertung bis 2032 auf rund 2629,61 Millionen US-Dollar (ca. 2,4 Milliarden €) steigern. Die eskalierende Nachfrage nach Biosimilars, die hauptsächlich durch den Patentablauf von Blockbuster-Biologika und die Notwendigkeit kostengünstiger therapeutischer Alternativen angetrieben wird, untermauert dieses substanzielle Wachstum. Biosimilars bieten einen entscheidenden Weg zur breiteren Patientenversorgung mit fortschrittlichen biologischen Behandlungen und mildern gleichzeitig die Gesundheitsausgaben.

Biosimilar-Testdienstleistung Marktgröße (in Million)

2.0B

1.5B

1.0B

500.0M

0

650.0 M

2025

747.0 M

2026

860.0 M

2027

989.0 M

2028

1.137 B

2029

1.307 B

2030

1.503 B

2031

Wichtige Nachfragetreiber sind die zunehmende globale Prävalenz chronischer Krankheiten wie Krebs und Autoimmunerkrankungen, die langwierige biologische Therapien erfordern. Da zahlreiche Innovator-Biologika ihren Patentablauf nähern, konzentriert sich die pharmazeutische Industrie auf die Biosimilar-Entwicklung, was eine anhaltende Nachfrage nach spezialisierten Testdienstleistungen schafft. Diese Dienstleistungen sind unerlässlich, um die Vergleichbarkeit, Qualität, Sicherheit und Wirksamkeit von Biosimilars im Verhältnis zu ihren Referenzprodukten nachzuweisen. Darüber hinaus wirken unterstützende regulatorische Rahmenbedingungen von Behörden wie der FDA (USA) und der EMA (Europa), die darauf abzielen, Zulassungsprozesse für Biosimilars zu optimieren, als bedeutende makroökonomische Rückenwinde. Diese Rahmenbedingungen erfordern oft umfangreiche analytische, bioanalytische und klinische Tests, wodurch der Markt für Biosimilar-Testdienstleistungen gestärkt wird.

Technologische Fortschritte bei analytischen Instrumenten, insbesondere in den Bereichen Massenspektrometrie und fortschrittliche Chromatographietechniken, ermöglichen eine präzisere und effizientere Charakterisierung komplexer biologischer Moleküle. Diese technologische Entwicklung beschleunigt nicht nur den Entwicklungsprozess, sondern erhöht auch die Zuverlässigkeit von Vergleichsstudien. Geografisch gesehen halten Nordamerika und Europa aufgrund etablierter biopharmazeutischer Industrien und strenger regulatorischer Anforderungen derzeit erhebliche Marktanteile. Die Region Asien-Pazifik entwickelt sich jedoch zu einem Wachstumszentrum, angetrieben durch steigende Investitionen in Pharma-F&E, wachsende Gesundheitsausgaben und eine zunehmende Patientenpopulation. Die Wettbewerbslandschaft ist geprägt von einer Mischung aus großen Auftragsforschungsorganisationen (CROs), spezialisierten analytischen Laboren und internen Kapazitäten von biopharmazeutischen Unternehmen. Der zukunftsgerichtete Ausblick deutet auf fortlaufende Innovationen bei Testmethoden, strategische Kooperationen und einen anhaltenden Fokus auf die Einhaltung regulatorischer Vorschriften hin, um die sich entwickelnden Komplexitäten der Biosimilar-Entwicklung zu bewältigen und damit die Expansion des Marktes für Biosimilar-Testdienstleistungen weiter zu festigen. Der breitere Markt für Biologika wird ebenfalls erheblich von diesen Entwicklungen beeinflusst.

Dominanz des Segments analytische Testdienstleistungen im Markt für Biosimilar-Testdienstleistungen

Das Segment der analytischen Testdienstleistungen wird voraussichtlich den größten Umsatzanteil im Markt für Biosimilar-Testdienstleistungen halten, hauptsächlich aufgrund seiner grundlegenden Rolle im gesamten Biosimilar-Entwicklungslebenszyklus. Dieses Segment umfasst ein breites Spektrum von Tests, die für die physikochemische und strukturelle Charakterisierung von Biosimilars unerlässlich sind und ihre Vergleichbarkeit mit dem Referenzbiologikum gewährleisten. Dienstleistungen wie die Analyse der primären und höheren Struktur, die Bewertung posttranslationaler Modifikationen, die Aggregationsanalyse und die Ladungsvariantenanalyse sind entscheidend für die Festlegung des "Fingerabdrucks" eines Biosimilars. Die inhärente Komplexität biologischer Moleküle, die deutlich größer und komplizierter sind als niedermolekulare Medikamente, erfordert hochentwickelte analytische Techniken, um Identität oder hoch ähnliche Eigenschaften über alle kritischen Qualitätsmerkmale hinweg zu gewährleisten.

Mehrere Faktoren tragen zur Dominanz der analytischen Testdienstleistungen bei. Erstens legen die Aufsichtsbehörden weltweit größten Wert auf eine umfassende analytische Vergleichbarkeit als Eckpfeiler der Biosimilar-Zulassung. Diese anfängliche Testphase minimiert die Notwendigkeit umfangreicher klinischer Studien und reduziert dadurch Entwicklungs kosten und -zeiten. Zweitens ermöglichen Fortschritte in der analytischen Technologie, einschließlich hochauflösender Massenspektrometrie, fortschrittlicher Chromatographieinstrumente und spektroskopischer Methoden, eine eingehende Charakterisierung, die zuvor nicht erreichbar war. Diese Technologien bieten die Präzision und Empfindlichkeit, die erforderlich sind, um selbst subtile Unterschiede zwischen einem Biosimilar und seinem Referenzprodukt zu erkennen. Wichtige Akteure wie Charles River Laboratories, Thermo Fisher Scientific, Eurofins Scientific und SGS SA bieten in diesem Bereich umfangreiche Portfolios und nutzen ihre globalen Labornetzwerke und wissenschaftliche Expertise.

Darüber hinaus übersetzt sich die wachsende Pipeline von Biosimilar-Kandidaten in verschiedenen therapeutischen Bereichen, einschließlich des sich schnell entwickelnden Marktes für monoklonale Antikörper, direkt in eine erhöhte Nachfrage nach diesen analytischen Dienstleistungen. Monoklonale Antikörper, die große und komplexe Glykoproteine sind, erfordern eine umfassende Charakterisierung, um ihre Struktur, Reinheit und funktionelle Integrität zu bestätigen. Die laufende Innovation in der Protein-Engineering und Bioprozessierung erfordert eine kontinuierliche Verfeinerung und Erweiterung der analytischen Testkapazitäten. Während andere Segmente wie bioanalytische Testdienstleistungen und zellbasierte Assays für die Bewertung von Pharmakokinetik, Pharmakodynamik, Immunogenität und biologischer Aktivität von entscheidender Bedeutung sind, folgen sie oft der anfänglichen analytischen Vergleichbarkeitsphase. Das schiere Volumen und die Tiefe der analytischen Daten, die für Zulassungsanträge erforderlich sind, etablieren analytische Testdienstleistungen fest als primären Umsatzträger und kritischen Ermöglicher des globalen Marktes für Biosimilar-Testdienstleistungen, wobei ihr Anteil voraussichtlich während des Prognosezeitraums signifikant bleiben wird. Diese grundlegende Rolle erweitert ihren Einfluss auf den breiteren Markt für pharmazeutische Dienstleistungen.

Wichtige Markttreiber und -beschränkungen im Markt für Biosimilar-Testdienstleistungen

Der Markt für Biosimilar-Testdienstleistungen wird maßgeblich durch mehrere deutliche Treiber vorangetrieben. Ein Haupttreiber ist der bevorstehende Patentablauf zahlreicher Blockbuster-Biologika. Zwischen 2022 und 2030 werden Biologika mit kumulativen Verkäufen von über 250 Milliarden US-Dollar (ca. 230 Milliarden €) ihren Patentschutz verlieren, was den Weg für den Eintritt von Biosimilars ebnet. Dies schafft einen unmittelbaren und erheblichen Bedarf an robusten Testdienstleistungen zur Demonstration der Vergleichbarkeit. Zum Beispiel werden der globale Markt für Krebstherapeutika und der Markt für Diabetestherapeutika, die stark auf Biologika angewiesen sind, durch den Ablauf wichtiger Patente eine Flut von Biosimilars erleben, was die Nachfrage nach entsprechenden Testdienstleistungen direkt ankurbelt.

Ein weiterer kritischer Treiber ist der zunehmende Fokus auf Kosteneffizienz in den Gesundheitssystemen weltweit. Biosimilars, die typischerweise 15-30% günstiger als ihre Referenzbiologika sind, bieten erhebliche Einsparungen und sind daher für Kostenträger und Patienten attraktiv. Dieser wirtschaftliche Anreiz ermutigt Pharmaunternehmen, in die Biosimilar-Entwicklung zu investieren, was folglich die Nachfrage nach umfassenden analytischen und klinischen Tests erhöht. Zum Beispiel fördern Länder mit universellen Gesundheitssystemen aktiv die Einführung von Biosimilars zur Budgetverwaltung, was indirekt den Markt für Biosimilar-Testdienstleistungen ankurbelt.

Allerdings steht der Markt auch erheblichen Einschränkungen gegenüber. Die Komplexität und die inhärente Heterogenität von Biologika machen ihre Charakterisierung und Vergleichbarkeitsbewertung äußerst schwierig. Im Gegensatz zu niedermolekularen Stoffen können Biosimilars nicht chemisch synthetisiert werden; sie werden in lebenden Systemen produziert, was zu Variabilität führt. Diese Komplexität erfordert hochspezialisierte und teure analytische Technologien und qualifiziertes Personal, was für kleinere Akteure eine Eintrittsbarriere darstellt und die F&E-Kosten erhöht. Darüber hinaus stellen die strengen und sich entwickelnden regulatorischen Anforderungen in verschiedenen geografischen Regionen eine erhebliche Einschränkung dar. Jede große Aufsichtsbehörde (z. B. FDA, EMA, Health Canada) hat spezifische Richtlinien für die Zulassung von Biosimilars, die maßgeschneiderte Teststrategien und umfangreiche Dokumentation erfordern. Die Navigation durch diese unterschiedlichen regulatorischen Landschaften erhöht die Entwicklungszeit und -kosten erheblich, was das Tempo der Einführung von Biosimilars und damit das Wachstum des Marktes für Biosimilar-Testdienstleistungen verlangsamen kann. Der Bedarf an spezialisiertem Fachwissen in Bereichen wie dem Markt für bioanalytische Testdienstleistungen trägt weiter zu diesen Komplexitäten bei.

Wettbewerbsökosystem des Marktes für Biosimilar-Testdienstleistungen

Die Wettbewerbslandschaft des Marktes für Biosimilar-Testdienstleistungen ist geprägt von einer Mischung aus großen Auftragsforschungsorganisationen (CROs), spezialisierten analytischen Laboren und einer wachsenden Zahl von internen Kapazitäten großer biopharmazeutischer Unternehmen. Diese Einheiten bieten eine umfassende Palette von Dienstleistungen an, die von analytischen und bioanalytischen Tests bis hin zur Unterstützung klinischer Studien reichen.

Eurofins Scientific: Ein globaler Marktführer im Bereich Bioanalytik, der ein umfangreiches Spektrum an Dienstleistungen für die Biosimilar-Charakterisierung, Qualitätskontrolle und Unterstützung bei Zulassungsanträgen über sein riesiges Labornetzwerk anbietet.

Laboratory Corporation of America Holdings: Bietet ein breites Spektrum an Dienstleistungen für die Arzneimittelentwicklung an, einschließlich umfassender nicht-klinischer und klinischer Tests für Biosimilars, und nutzt seine globale Reichweite und wissenschaftliche Expertise.

Syneos Health: Ein führendes CRO, das End-to-End-Lösungen für die Biosimilar-Entwicklung anbietet, einschließlich regulatorischer Beratung, Management klinischer Studien und bioanalytischer Dienstleistungen.

Pace Analytical Services: Spezialisiert auf umfassende Labortests und bietet kritische analytische Unterstützung für die Entwicklung von Pharma- und Biopharmaprodukten, einschließlich Biosimilars.

Charles River Laboratories: Ein führender Anbieter von Dienstleistungen für die Wirkstoffentdeckung und -entwicklung, der umfangreiche nicht-klinische und frühe klinische Forschung anbietet, einschließlich bioanalytischer und analytischer Tests für Biosimilar-Programme.

PPD Inc.: Ein globales CRO, das ein vollständiges Spektrum an Forschungs- und Entwicklungsdienstleistungen anbietet, mit starken Kapazitäten in den Bereichen Bioanalytik, Management klinischer Studien und regulatorische Angelegenheiten für Biosimilar-Kandidaten.

Thermo Fisher Scientific: Obwohl hauptsächlich für seine Analysegeräte bekannt, bietet es auch Dienstleistungen, Reagenzien und Verbrauchsmaterialien an, die für Biosimilar-Tests unerlässlich sind und das gesamte Ökosystem des Marktes für Biosimilar-Testdienstleistungen unterstützen.

BioAgilytix: Ein spezialisiertes CRO, das sich auf die Bioanalyse großer Moleküle konzentriert und Expertendienstleistungen in den Bereichen Pharmakokinetik, Immunogenität und zellbasierte Assays anbietet, die für die Biosimilar-Entwicklung unerlässlich sind.

SGS SA: Bietet eine umfassende Palette von Test-, Verifizierungs-, Inspektions- und Zertifizierungsdienstleistungen an, einschließlich umfangreicher Pharma- und Biopharmatests für Biosimilars, um Qualität und Konformität zu gewährleisten.

ICON plc: Ein globaler Anbieter von ausgelagerten Entwicklungsdienstleistungen, einschließlich eines vollständigen Spektrums an klinischer Forschung, bioanalytischen und Beratungsdienstleistungen zur Unterstützung von Biosimilar-Programmen weltweit.

Intertek Group plc: Bietet Qualitäts- und Sicherheitslösungen für eine breite Palette von Branchen, einschließlich Pharma- und Biopharmasektor, und bietet analytische Tests und regulatorische Unterstützung für Biosimilars.

WuXi AppTec: Ein globales Unternehmen, das eine offene Plattform für Fähigkeiten und Technologien für die Pharma-, Biopharma- und Medizintechnikbranche bietet und umfassende integrierte Dienstleistungen, einschließlich Tests und Herstellung für Biosimilars, anbietet.

Andere: Diese Kategorie umfasst eine vielfältige Gruppe kleinerer, spezialisierter Laboratorien, akademischer Forschungseinrichtungen und aufstrebender Auftragsforschungsorganisationen, die zu den Nischenbedürfnissen im Markt für Biosimilar-Testdienstleistungen beitragen. Diese Akteure konzentrieren sich oft auf spezifische Analysetechniken oder Molekültypen, wie z. B. solche, die mit dem Markt für monoklonale Antikörper zusammenhängen.

Aktuelle Entwicklungen und Meilensteine im Markt für Biosimilar-Testdienstleistungen

Der dynamische Markt für Biosimilar-Testdienstleistungen entwickelt sich ständig weiter mit strategischen Fortschritten und Partnerschaften, die darauf abzielen, die Entwicklungseffizienz und die Einhaltung von Vorschriften zu verbessern. Das Fehlen spezifischer gemeldeter Entwicklungen in den bereitgestellten Daten erfordert einen breiteren Überblick über typische Branchenmeilensteine, die diesen Sektor prägen.

Mitte 202X: Führende Auftragsforschungsorganisationen (CROs) investieren zunehmend in fortschrittliche analytische Technologien wie hochauflösende Massenspektrometrie und Next-Generation-Sequenzierung, um die Präzision und Geschwindigkeit der Biosimilar-Charakterisierung zu verbessern.

Anfang 202X: Aufsichtsbehörden in Schlüsselregionen, darunter die FDA und die EMA, veröffentlichen aktualisierte Leitliniendokumente, die die Anforderungen für Vergleichsstudien und die Überwachung nach der Markteinführung von Biosimilars verfeinern und damit die Testprotokolle beeinflussen.

Ende 202Y: Mehrere prominente biopharmazeutische Unternehmen kündigen neue Partnerschaften mit spezialisierten analytischen Laboratorien an, um kritische Phasen der Biosimilar-Entwicklung auszulagern, angetrieben durch den Bedarf an spezialisiertem Fachwissen und Kosteneffizienz.

Mitte 202Y: Technologieanbieter bringen neue integrierte Plattformen für die Biosimilar-Analyse auf den Markt, die mehrere analytische Techniken in einem einzigen Workflow kombinieren, um die Datenerfassung und -interpretation für den Markt für Biosimilar-Testdienstleistungen zu optimieren.

Anfang 202Z: Eine erhöhte Fusions- und Übernahmeaktivität wird unter kleineren, Nischen-Testdienstleistern beobachtet, da größere CROs versuchen, Fachwissen zu konsolidieren und ihre Dienstleistungsportfolios zu erweitern, insbesondere in komplexen Bereichen wie dem Markt für bioanalytische Testdienstleistungen.

Ende 202Z: Akademische und industrielle Konsortien initiieren gemeinsame Projekte zur Standardisierung von Biosimilar-Testmethoden über verschiedene Regionen hinweg, mit dem Ziel, den globalen Marktzugang zu erleichtern und redundante Testaufwände zu reduzieren.

Diese laufenden Entwicklungen spiegeln das Engagement der Branche wider, technische und regulatorische Hürden zu überwinden, um letztendlich die Verfügbarkeit sicherer und wirksamer Biosimilars für Patienten weltweit zu beschleunigen. Das Wachstum des Marktes für Biologika treibt ebenfalls diese Entwicklungen voran.

Regionale Marktaufschlüsselung für den Markt für Biosimilar-Testdienstleistungen

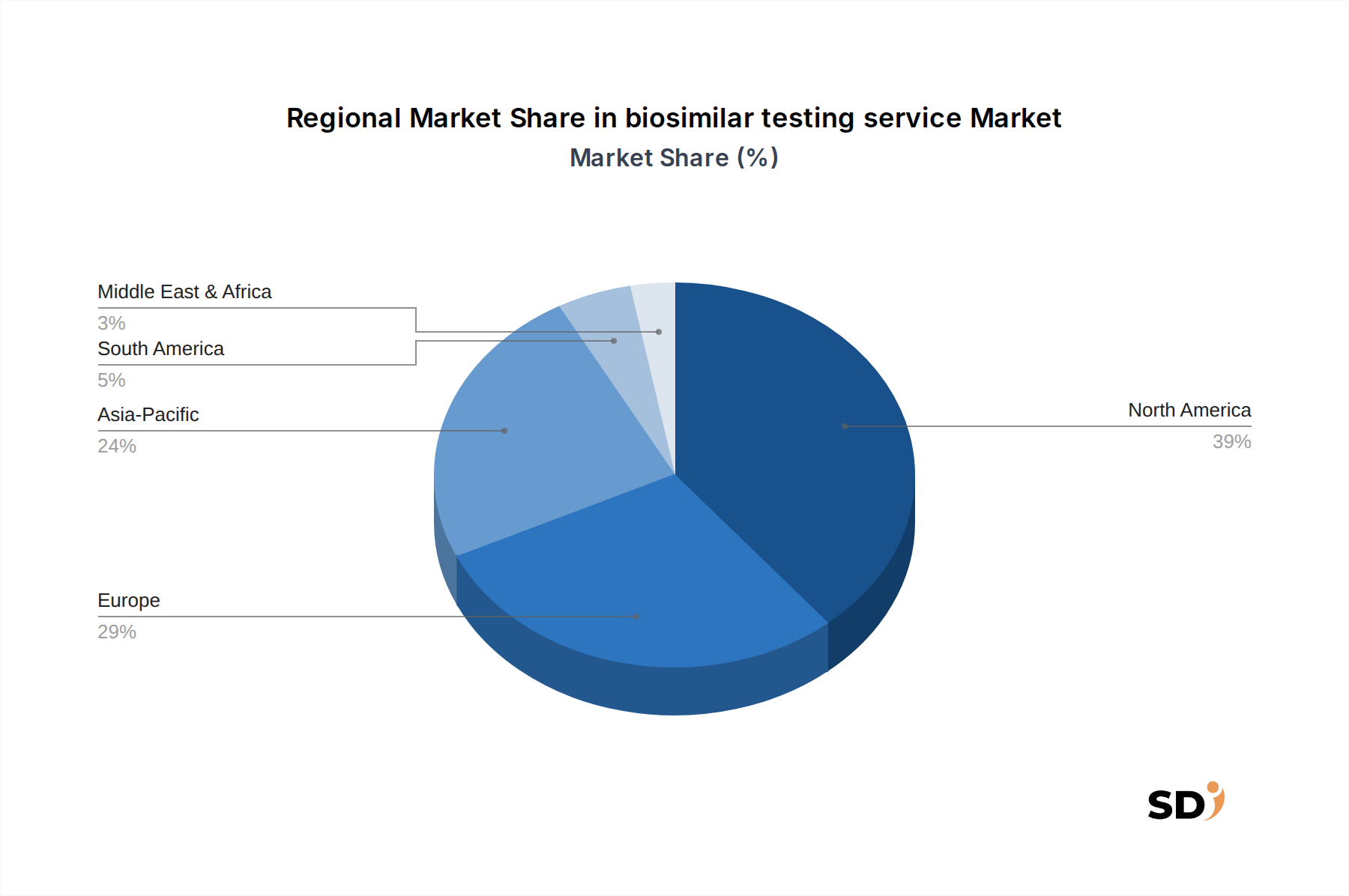

Der globale Markt für Biosimilar-Testdienstleistungen weist unterschiedliche regionale Dynamiken auf, die durch verschiedene regulatorische Rahmenbedingungen, Investitionen in biopharmazeutische F&E und Gesundheitsausgaben angetrieben werden. Nordamerika, einschließlich der Vereinigten Staaten, Kanadas und Mexikos, hält derzeit einen erheblichen Umsatzanteil, der hauptsächlich auf seine gut etablierte biopharmazeutische Industrie, sein strenges regulatorisches Umfeld und hohe F&E-Ausgaben zurückzuführen ist. Insbesondere der US-Markt ist ein reifes Zentrum für die Biosimilar-Entwicklung und -Testung, angetrieben durch eine robuste Pipeline von Biosimilar-Kandidaten und die Präsenz zahlreicher CROs und spezialisierter Testeinrichtungen. Die Nachfrage nach analytischen Testdienstleistungen und bioanalytischen Testdienstleistungen bleibt in dieser Region aufgrund der strengen Vergleichbarkeitsanforderungen der FDA durchweg hoch.

Europa, einschließlich des Vereinigten Königreichs, Deutschlands, Frankreichs, Italiens und Spaniens, hat ebenfalls einen erheblichen Marktanteil. Die frühe Einführung von Biosimilars, unterstützende regulatorische Rahmenbedingungen von der Europäischen Arzneimittel-Agentur (EMA) und starke staatliche Initiativen zur Förderung der Akzeptanz von Biosimilars tragen zu seinem Wachstum bei. Deutschland, Frankreich und das Vereinigte Königreich sind besonders aktiv in der Biosimilar-F&E und -Herstellung und fördern eine starke Nachfrage nach Testdienstleistungen. Die Region profitiert von einer reifen Gesundheitsinfrastruktur und einer hohen Konzentration von Pharmaunternehmen und CROs.

Asien-Pazifik (APAC), zu dem China, Indien, Japan, Südkorea und die ASEAN-Länder gehören, wird voraussichtlich die am schnellsten wachsende Region im Markt für Biosimilar-Testdienstleistungen sein. Dieses Wachstum wird durch steigende Investitionen in die Pharma-F&E, eine große Patientenpopulation, steigende Gesundheitsausgaben und einen aufstrebenden Sektor für die Biosimilar-Herstellung angetrieben. Länder wie China und Indien entwickeln sich zu globalen Produktionszentren für Biosimilars, was zu einem Anstieg der Nachfrage nach lokalen und internationalen Testdienstleistungen führt. Günstige Regierungspolitiken und Bemühungen zur Verbesserung der Gesundheitsversorgung beschleunigen weiter die Biosimilar-Entwicklung und die Testaktivitäten in der gesamten Region. Der expandierende Markt für Krebstherapeutika und Diabetestherapeutika in APAC trägt ebenfalls zu diesem Wachstum bei.

Andere Regionen, einschließlich Südamerika (Brasilien, Argentinien), des Nahen Ostens und Afrikas (GCC, Südafrika), stellen kollektiv ein kleineres, aber wachsendes Segment dar. Diese Regionen erleben eine zunehmende Entwicklung der Gesundheitsinfrastruktur und einen allmählichen Übergang zur Akzeptanz von Biosimilars, angetrieben durch den Bedarf an erschwinglichen Medikamenten. Die regulatorische Harmonisierung und die Investitionen in fortschrittliche Testeinrichtungen sind jedoch im Vergleich zu Nordamerika und Europa noch in einem frühen Stadium. Insgesamt bleiben Nordamerika und Europa die reifsten Märkte, während der Asien-Pazifik für eine schnelle Expansion gerüstet ist und signifikante Chancen für Akteure im Markt für Biosimilar-Testdienstleistungen bietet.

Regulatorische und politische Landschaft, die den Markt für Biosimilar-Testdienstleistungen prägt

Die regulatorische und politische Landschaft ist ein entscheidender Faktor für Wachstum und operative Dynamik im Markt für Biosimilar-Testdienstleistungen. Die strikte Einhaltung der Richtlinien der wichtigsten Gesundheitsbehörden ist für Biosimilar-Entwickler und ihre Testpartner unerlässlich. In den Vereinigten Staaten legt die Food and Drug Administration (FDA) unter dem Biologics Price Competition and Innovation Act (BPCIA) einen umfassenden regulatorischen Weg fest, der umfangreiche analytische, strukturelle, funktionelle, tier- und klinische Daten erfordert, um die Biosimilarität nachzuweisen. Der "Gesamtheit der Beweise"-Ansatz der FDA schreibt ein hochentwickeltes Testregime vor, das die Nachfrage nach spezialisierten Dienstleistungen wie bioanalytischen Testdienstleistungen und zellbasierten Assays direkt ankurbelt.

Ebenso hat die Europäische Arzneimittel-Agentur (EMA) ein robustes Rahmenwerk für die Biosimilar-Zulassung entwickelt, das eine schrittweise Vergleichbarkeitsprüfung betont. EMA-Richtlinien erfordern umfassende physikochemische, biologische, immunologische und pharmakokinetische/pharmakodynamische Vergleiche, gefolgt von klinischen Wirksamkeits- und Sicherheitsstudien, falls erforderlich. Die konsistente Anwendung dieser Richtlinien in der Europäischen Union hat Europa zu einem Vorreiter bei der Akzeptanz von Biosimilars und damit zu einem reifen Markt für Testdienstleistungen gemacht. Health Canada, Japans Pharmaceuticals and Medical Devices Agency (PMDA) und Südkoreas Ministry of Food and Drug Safety (MFDS) haben ebenfalls klar definierte, wenn auch manchmal unterschiedliche, Anforderungen, die globale Testdienstleister zwingen, flexible und anpassungsfähige Methoden beizubehalten.

Aktuelle politische Änderungen konzentrieren sich oft darauf, die Biosimilar-Entwicklung zu beschleunigen, ohne Sicherheit oder Wirksamkeit zu beeinträchtigen. Dazu gehören Initiativen zur Klärung spezifischer Testparameter, zur Zulassung der Extrapolation von Indikationen und zur Förderung der frühen Einbeziehung zwischen Entwicklern und Aufsichtsbehörden. Harmonisierungsbemühungen internationaler Organisationen wie dem International Council for Harmonisation of Technical Requirements for Pharmaceuticals for Human Use (ICH) standardisieren schrittweise bestimmte Aspekte der Qualitäts- und nicht-klinischen Tests, was den globalen Markt für Biosimilar-Testdienstleistungen optimieren könnte. Umgekehrt beeinflussen sich entwickelnde Vorschriften zu Datenerhaltung und Schutz des geistigen Eigentums weiterhin Marktstrategien und die allgemeine wirtschaftliche Rentabilität von Biosimilar-Programmen. Die Einhaltung der Standards für Good Manufacturing Practice (GMP), Good Laboratory Practice (GLP) und Good Clinical Practice (GCP) wird universell erwartet und gewährleistet die Qualität und Integrität aller Testdaten. Diese Standards bilden das Rückgrat für jede Auftragsforschungsorganisation (CRO), die in diesem Bereich tätig ist.

Auswirkungen von Export, Handelsströmen und Zöllen auf den Markt für Biosimilar-Testdienstleistungen

Der Markt für Biosimilar-Testdienstleistungen ist von Natur aus global, wobei Handelsströme hauptsächlich in Form der grenzüberschreitenden Erbringung hochspezialisierter analytischer und klinischer Dienstleistungen zum Ausdruck kommen, anstatt des physischen Exports von Waren, die traditionellen Zöllen unterliegen. Biopharmazeutische Unternehmen, unabhängig von ihrem geografischen Standort, beauftragen häufig Auftragsforschungsorganisationen (CROs) oder spezialisierte Labore in anderen Ländern aufgrund einzigartiger Expertise, Kostenvorteile oder Zugang zu spezifischen Patientengruppen für klinische Studien. Wichtige Handelskorridore für diese Dienstleistungen umfassen typischerweise etablierte Pharmazentren in Nordamerika und Europa, die oft als Nettoexporteure von High-End-Analytik- und regulatorischen Beratungsdiensten fungieren, während aufstrebende Märkte im asiatisch-pazifischen Raum, wie Indien und China, zunehmend zu Anbietern kostengünstiger bioanalytischer und klinischer Forschungsdienstleistungen werden.

Im Gegensatz zu hergestellten Waren sind Zölle auf Dienstleistungen seltener und komplexer zu implementieren. Stattdessen beeinträchtigen nichttarifäre Handelshemmnisse, wie unterschiedliche Qualitätsstandards, Datenschutzgesetze (z. B. DSGVO in Europa) und der Schutz des geistigen Eigentums, den grenzüberschreitenden Dienstleistungsverkehr erheblich. Beispielsweise kann ein Biosimilar-Entwickler in den USA eine CRO in Osteuropa für frühe analytische Testdienstleistungen aufgrund niedrigerer Betriebskosten nutzen, aber die generierten Daten müssen für die globale Einreichung immer noch den FDA- und möglicherweise den EMA-Standards entsprechen. Ebenso umfassen klinische Studien für Biosimilars oft die Patientenrekrutierung in mehreren Ländern, um eine vielfältige demografische Vertretung zu gewährleisten, was ein globales Netzwerk von Teststandorten und harmonisierte Protokolle erfordert. Diese globale Koordination wirkt sich auf den gesamten Markt für pharmazeutische Dienstleistungen aus.

Aktuelle handelspolitische Verschiebungen, wie z. B. Anreize für die lokale Produktion oder eine verstärkte Prüfung von Datentransfers, könnten die Flüsse von Testdienstleistungen indirekt beeinflussen. Wenn beispielsweise eine Nation die biopharmazeutische Entwicklung im Inland fördert, könnte sie die Einrichtung lokaler Testinfrastruktur fördern, was möglicherweise die Abhängigkeit von ausländischen Dienstleistern verringert. Aufgrund der hochspezialisierten Natur von Biosimilar-Tests, insbesondere für komplexe Moleküle wie solche im Markt für monoklonale Antikörper, bedeutet der Zugang zu spezifischen Technologien (z. B. fortschrittliche Massenspektrometrie-Plattformen) oder erfahrenen Wissenschaftlern jedoch oft, dass die geografische Nähe überlagert wird. Folglich, während direkte Zollbelastungen minimal sind, gestaltet die sich entwickelnde globale Handelslandschaft, insbesondere in Bezug auf geistiges Eigentum und regulatorische Divergenz, kontinuierlich die strategischen Entscheidungen der Stakeholder im Markt für Biosimilar-Testdienstleistungen und beeinflusst, wo und wie diese kritischen Dienstleistungen bezogen und erbracht werden.

Biosimilar-Testdienstleistungen Segmentierung

1. Dienstleistungstyp

1.1. Analytische Testdienstleistungen

1.2. Bioanalytische Testdienstleistungen

1.3. Zellbasierte Assays

1.4. Stabilitätstests

1.5. Methodenentwicklung & Validierung

1.6. Mikrobiologische & Sterilitätstests

1.7. Sonstige

2. Molekültyp

2.1. Monoklonale Antikörper (mAbs)

2.2. Rekombinante Proteine

2.3. Insulin-Biosimilars

2.4. Erythropoietin-Biosimilars

2.5. Sonstige

3. Technologie

3.1. Massenspektrometrie

3.2. Chromatographie

3.3. Elektrophorese

3.4. Spektroskopie

3.5. ELISA

3.6. Sonstige

4. Anwendung

4.1. Diabetes

4.2. Onkologie

4.3. Infektionskrankheiten

4.4. Wachstumshormonmangel

4.5. Chronische Nierenerkrankungen

4.6. Herz-Kreislauf-Erkrankungen

4.7. Sonstige

Biosimilar-Testdienstleistungen Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des Asien-Pazifik-Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Biosimilar-Testdienstleistungen profitiert erheblich von der starken Position Deutschlands als führender Biopharmazeutik-Standort in Europa. Obwohl spezifische Zahlen zur Marktgröße für Deutschland allein nicht vorliegen, ist er ein integraler Bestandteil des europäischen Marktes, der laut Bericht bedeutende Marktanteile hält und als Wachstums treiber gilt. Deutschland zeichnet sich durch seine robuste industrielle Basis, exzellente Forschungsinfrastruktur und ein starkes Engagement für Qualität und Innovation aus, was es zu einem idealen Umfeld für die Entwicklung und Prüfung komplexer Biologika macht.

Mehrere deutsche Unternehmen oder Tochtergesellschaften internationaler Konzerne sind in diesem Sektor aktiv. Dazu zählen prominente Akteure wie Bayer AG und Boehringer Ingelheim, die umfangreiche Forschungs- und Entwicklungsaktivitäten im Bereich Biologika und deren Testung durchführen. Darüber hinaus sind spezialisierte Auftragsforschungsorganisationen (CROs) und Prüflabore, die Dienstleistungen für die biopharmazeutische Industrie anbieten, in Deutschland stark vertreten. Diese Unternehmen unterstützen die strengen Qualitäts- und Sicherheitsstandards, die für den deutschen und europäischen Markt gelten.

Der regulatorische Rahmen in Deutschland orientiert sich primär an den Vorgaben der Europäischen Arzneimittel-Agentur (EMA). Die deutsche Zulassungsbehörde, das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM), setzt diese Richtlinien um. Relevante Standards und Zertifizierungen umfassen die Prinzipien der Guten Herstellungspraxis (GMP) und der Guten Laborpraxis (GLP), die für alle Testdienstleistungen unerlässlich sind, um die Zuverlässigkeit und Vergleichbarkeit der Ergebnisse zu gewährleisten. Daneben spielt die deutsche Akkreditierungsstelle (DAkkS) eine Rolle bei der Zertifizierung von Prüflaboren.

Die Vertriebskanäle für Testdienstleistungen sind in Deutschland überwiegend direkt, wobei biopharmazeutische Unternehmen Dienstleister direkt beauftragen. Verbraucherverhalten (in diesem Fall die Entscheidungsträger in Pharmaunternehmen) ist stark von wissenschaftlicher Exzellenz, Zuverlässigkeit, Kosten-Effizienz und der Fähigkeit zur Einhaltung komplexer regulatorischer Anforderungen geprägt. Es besteht eine hohe Bereitschaft, in qualitativ hochwertige Testdienstleistungen zu investieren, um die Marktzulassung zu sichern und die Patientensicherheit zu gewährleisten. Die Nachfrage nach Dienstleistungen im Bereich der analytischen und bioanalytischen Tests ist besonders hoch, da sie die Grundlage für die Zulassung von Biosimilars bilden.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Eurofins Scientific

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Laboratory Corporation of America Holdings

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Syneos Health

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Pace Analytical Services

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Charles River Laboratories

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. PPD Inc.

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Thermo Fisher Scientific

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. BioAgilytix

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. SGS SA

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. ICON plc

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Intertek Group plc

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. WuXi AppTec

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. Andere

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktkenntnisse und macht etwa 75 % der gesamten Forschungsbemühungen aus. Diese umfangreiche Phase ist entscheidend für die Erfassung von Echtzeit-Marktdynamiken, die Validierung von Sekundärergebnissen und das Sammeln proprietärer Einblicke direkt von Branchenteilnehmern entlang der globalen Wertschöpfungskette für Biosimilar-Testdienstleistungen. Unser Ansatz umfasst strukturierte und semi-strukturierte Interviews, die über Telefon, Online-Plattformen und nach Möglichkeit persönliche Treffen mit einer Vielzahl von Interessengruppen geführt werden.

Schlüsselinterviewpartner und ihre Beiträge umfassen:

Berufsbezeichnungen/Interessengruppen:

Direktor für analytische Entwicklung (bei Biosimilar-Entwicklern/CROs): Gab Einblicke in Testanforderungen, Technologieakzeptanz und regulatorische Herausforderungen.

Senior Scientist, Bioanalytische Dienstleistungen (bei Auftragsforschungsinstituten): Bot technische Perspektiven auf die Entwicklung von Assays, die Validierung und die sich entwickelnden Dienstleistungsanforderungen.

Leiter der Qualitätskontrolle/Qualitätssicherung (bei biopharmazeutischen CDMOs): Teilte Fachwissen über Qualitätsstandards, Stabilitätstestprotokolle und Compliance.

Manager für regulatorische Angelegenheiten (Fokus auf Biologika/Biosimilars): Lieferte wichtige Informationen zu regulatorischen Wegen, Richtlinien und Markteintrittsbarrieren.

Befragte Unternehmenstypen:

Auftragsforschungsinstitute (CROs), die sich auf Biosimilar-Tests spezialisiert haben.

Biosimilar-Medikamentenentwickler und -hersteller.

Biopharmazeutische Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs).

Spezialisierte regulatorische Beratungsfirmen für Biologika.

Technologieanbieter für analytische Instrumente, die bei Biosimilar-Tests verwendet werden.

Diese Interaktionen sind darauf ausgelegt, qualitative und quantitative Datenpunkte zu extrahieren, einschließlich Markttrends, Wettbewerbslandschaftsanalysen, Preisstrategien, technologische Fortschritte und unerfüllte Bedürfnisse. Die geografische Vertretung wird sorgfältig sichergestellt und deckt alle spezifizierten Regionen ab, um eine umfassende globale Perspektive zu bieten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für analytische Entwicklung

35%

Senior Scientist, Bioanalytische Dienstleistungen

30%

Leiter der Qualitätskontrolle/Qualitätssicherung

25%

Manager für regulatorische Angelegenheiten

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Auftragsforschungsinstitute (CROs)

40%

Biosimilar-Medikamentenentwickler/-hersteller

30%

Biopharmazeutische CDMOs

20%

Regulierungsberatungsfirmen

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 25 % unserer Forschungsbemühungen widmen wir der rigorosen Sekundärforschung und dem Branchen-Benchmarking. Diese Phase liefert die grundlegenden Daten, den Kontext und die quantitativen Rahmenbedingungen, die zur Information und Bestätigung unserer Primärergebnisse erforderlich sind. Unsere robuste Sekundärforschungsmethodik nutzt eine Kombination aus proprietären und öffentlich zugänglichen Informationsquellen und hält sich strikt an die Richtlinie, Daten von anderen Marktforschungswebsites auszuschließen.

Wichtige Datenquellen umfassen:

Finanz- und Wirtschaftsdatenbanken: Umfangreiche Nutzung von Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook, um Finanzdaten von Unternehmen, Marktberichte, Investitionstrends und Wettbewerbsinformationen zu sammeln.

Regierungs- und Regulierungsveröffentlichungen: Daten aus offiziellen Regierungsportalen und Aufsichtsbehörden, um Compliance und eine genaue Marktabgrenzung zu gewährleisten. Beispiele hierfür sind: * Veröffentlichungen der U.S. Food and Drug Administration (FDA) zu Biosimilar-Zulassungen und -Leitlinien. FDA-Informationen zu Biosimilars * Leitlinien und Bewertungsberichte der Europäischen Arzneimittel-Agentur (EMA) für Biosimilar-Arzneimittel. EMA Biosimilar-Arzneimittel

Branchenverbände & Handelsorganisationen: Daten von angesehenen globalen und regionalen Branchenorganisationen, die aggregierte Marktstatistiken, White Papers und Expertenanalysen bereitstellen. Beispiele hierfür sind: * Pharmaceutical Research and Manufacturers of America (PhRMA) für Einblicke in die pharmazeutische Industrie. PhRMA Offizielle Website * International Council for Harmonisation of Technical Requirements for Pharmaceuticals for Human Use (ICH) für globale Regulierungsstandards in der Arzneimittelentwicklung. ICH Offizielle Website

Jahresberichte und Investorenpräsentationen von Unternehmen: Gründliche Prüfung von öffentlichen Unternehmensberichten, um strategische Richtungen, F&E-Ausgaben und Marktstrategien zu verstehen.

Wissenschaftliche Fachzeitschriften & Veröffentlichungen: Überprüfung von Peer-Review-Artikeln und wissenschaftlichen Arbeiten, um neue Technologien, Forschungsdurchbrüche und therapeutische Fortschritte im Zusammenhang mit Biosimilar-Tests zu identifizieren.

Dieser sorgfältige Sekundärforschungsprozess gewährleistet ein solides, evidenzbasiertes Verständnis der Marktlandschaft, das dann durch primäre Interaktionen verfeinert und validiert wird.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Daten-Triangulation weiter verstärkt werden, um eine hohe Genauigkeit und Zuverlässigkeit zu gewährleisten. Dieser umfassende Rahmen ermöglicht die Kreuzvalidierung von Marktdaten und ein detailliertes Verständnis der Markttreiber und -beschränkungen.

Top-Down-Ansatz: Die anfänglichen Schätzungen der Marktgröße werden aus makroökonomischen Indikatoren, dem allgemeinen Wachstum des biopharmazeutischen Marktes und den globalen Gesundheitsausgaben abgeleitet. Diese breiteren Marktdaten werden dann nach Dienstleistungstyp, Molekültyp, Technologie, Anwendung und Geografie auf der Grundlage etablierter Marktanteile und Wachstumsraten aufgeschlüsselt.

Bottom-Up-Ansatz: Diese Methode beinhaltet den Aufbau der Marktgröße von Grund auf durch die Aggregation granularer Datenpunkte. Wichtige Kennzahlen und Variablen für den Markt für Biosimilar-Testdienstleistungen umfassen:

Anzahl der Biosimilar-Kandidaten in den präklinischen und klinischen Entwicklungsphasen weltweit.

Durchschnittliche Testkosten pro Entwicklungsphase (z. B. analytische Charakterisierung, bioanalytische PK/PD, Stabilitätsstudien) für verschiedene Molekültypen.

Installierte Basis und Auslastungsraten wichtiger Testtechnologien (z. B. Massenspektrometrie, Chromatographie) in CROs und Pharmaunternehmen.

Umsatz von wichtigen Dienstleistern und CDMOs für ihre Biosimilar-Testportfolios.

Mehrstufige Daten-Triangulation: Alle Marktschätzungen werden einem rigorosen Triangulationsprozess unterzogen, der Daten aus Primärinterviews, Sekundärquellen und unseren internen proprietären Modellen einbezieht. Dies stellt sicher, dass die Marktgröße und die Prognosen über verschiedene Datenpunkte und Methoden hinweg konsistent sind, potenzielle Verzerrungen minimiert und die Genauigkeit verbessert. Die Marktsegmentierung über alle definierten Parameter (Dienstleistungstyp, Molekültyp, Technologie, Anwendung und Geografie) wird sorgfältig anhand einer Kombination aus historischen Datenanalysen, Wachstumsprognosen und Expertenmeinungen aus Primärinterviews durchgeführt.

Datenintegrität & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards für Datenintegrität und Berichtsqualität ist von größter Bedeutung. Unser Engagement gilt der Bereitstellung hochzuverlässiger Marktkenntnisse mit einem garantierten geschätzten Datenintegritätsgrad von 85-90 %. Dies wird durch einen mehrstufigen Validierungsprozess erreicht:

Validierung von Primärdaten: Einblicke aus Primärinterviews werden mit mehreren Quellen abgeglichen und durch Folgegespräche validiert, um Konsistenz und Glaubwürdigkeit zu gewährleisten.

Überprüfung von Sekundärdaten: Alle Sekundärdatenpunkte werden sorgfältig auf Zuverlässigkeit der Quelle, Aktualität und methodische Fundiertheit geprüft. Bei Abweichungen wird zusätzliche Forschung durchgeführt, um die Informationen abzugleichen.

Analystenprüfung: Marktprognosen und Segmentierungsanalysen werden streng von leitenden Marktforschungsanalysten und Fachexperten geprüft, um Inkonsistenzen oder analytische Lücken zu identifizieren und zu beheben.

Statistische Modellierung und Prognose: Fortgeschrittene statistische Werkzeuge und Prognosemodelle werden verwendet, um historische Trends zu analysieren, zukünftige Marktbewegungen vorherzusagen und potenzielle Marktvolatilitäten zu bewerten. Es werden auch Sensitivitätsanalysen durchgeführt, um unterschiedliche Marktbedingungen zu berücksichtigen.

Kontinuierliche Aktualisierungen: Jeder Bericht wird bis zum Kaufdatum dynamisch aktualisiert, wobei die neuesten Branchenentwicklungen, regulatorischen Änderungen, Unternehmensankündigungen und wirtschaftlichen Verschiebungen berücksichtigt werden, um die aktuellsten und relevantesten Marktkenntnisse zu liefern. Dies stellt sicher, dass unsere Kunden umsetzbare Erkenntnisse auf der Grundlage der allerneuesten verfügbaren Daten erhalten.

Häufig gestellte Fragen

1. Wie beeinflusst das regulatorische Umfeld den Markt für Biosimilar-Testdienstleistungen?

Strenge Vorschriften von Behörden wie der FDA und der EMA sind die Haupttreiber. Sie schreiben umfassende analytische, bioanalytische und Stabilitätstests vor, um Biosimilarität, Sicherheit und Wirksamkeit zu gewährleisten, und fördern die Nachfrage nach spezialisierten Dienstleistungen. Diese Compliance-Anforderung unterstützt die Marktexpansion und prognostiziert eine CAGR von 15 %.

2. Welche Region führt den Markt für Biosimilar-Testdienstleistungen an und warum?

Nordamerika hält einen bedeutenden Marktanteil von schätzungsweise 39 %. Diese Führung wird auf erhebliche F&E-Investitionen, eine robuste biopharmazeutische Industrie, eine fortschrittliche technologische Infrastruktur und strenge regulatorische Rahmenbedingungen zurückgeführt, die hochwertige Testdienstleistungen erfordern.

3. Welches sind die größten Herausforderungen, die die Biosimilar-Testdienstleistungsbranche beeinflussen?

Zu den Herausforderungen gehören die hohen Investitionen in fortschrittliche Instrumente wie Massenspektrometrie, der Bedarf an spezialisiertem wissenschaftlichem Fachwissen und komplexe regulatorische Zulassungsverfahren. Der intensive Wettbewerb unter wichtigen Akteuren wie Eurofins Scientific und Thermo Fisher Scientific stellt ebenfalls eine Einschränkung dar.

4. Was schafft hohe Eintrittsbarrieren in den Markt für Biosimilar-Testdienstleistungen?

Erhebliche Hürden ergeben sich aus dem erforderlichen spezialisierten wissenschaftlichen Wissen und den fortschrittlichen Technologieplattformen wie Chromatographie und Elektrophorese. Umfassende regulatorische Compliance, Akkreditierungen und die Notwendigkeit einer globalen operativen Präsenz, wie sie von Unternehmen wie Charles River Laboratories demonstriert wird, schaffen Wettbewerbsvorteile.

5. Welches sind die wichtigsten Segmente, die den Markt für Biosimilar-Testdienstleistungen vorantreiben?

Zu den Schlüsselsegmenten gehören analytische und bioanalytische Testdienstleistungen, die für die Demonstration der Ähnlichkeit mit Referenz-Biologika entscheidend sind. Monoklonale Antikörper (mAbs) sind ein dominanter Molekültyp, während Onkologie und Diabetes wichtige Anwendungsbereiche sind, die die Service-Nachfrage antreiben.

6. Gibt es störende Technologien oder aufkommende Substitutionsmöglichkeiten bei Biosimilar-Tests?

Obwohl es aufgrund regulatorischer Vorschriften keine direkten Ersatzstoffe für umfassende Biosimilar-Tests gibt, optimieren Fortschritte bei Hochdurchsatz-Automatisierungsplattformen und KI-gestützter Datenanalyse bestehende Methoden. Diese Technologien verbessern die Effizienz und Präzision bei Dienstleistungen wie zellbasierten Assays und Methodenvalidierung.