Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Beschleuniger-basierte BNCT-Systeme by Anwendung (Kopf- und Halskrebs, Hirntumor, Andere), by Endbenutzer (Krankenhäuser, Krebsforschungsinstitute, Spezialkliniken, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 87

Wichtige Erkenntnisse zum Markt für Akzelerator-basierte BNCT-Systeme

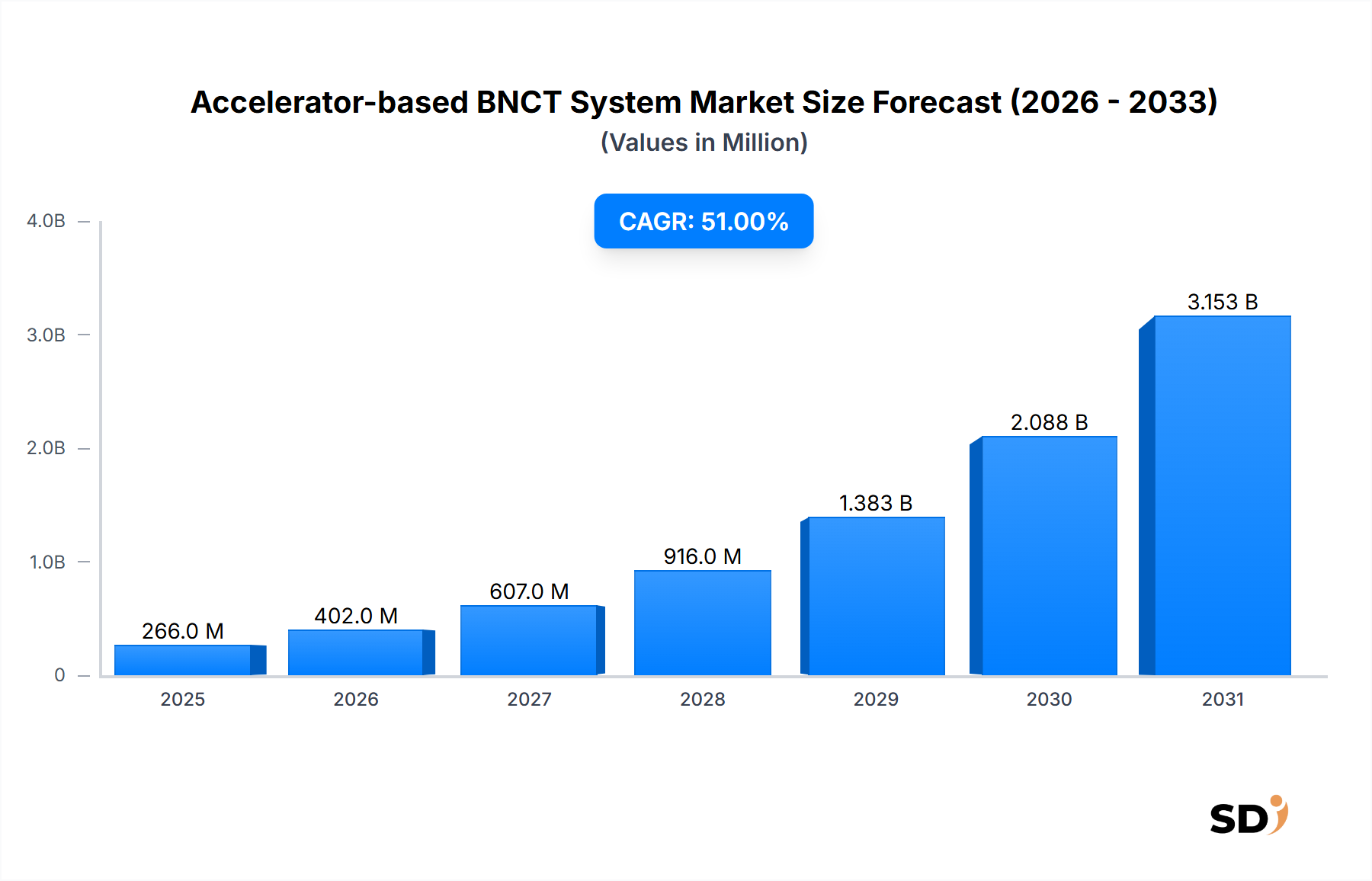

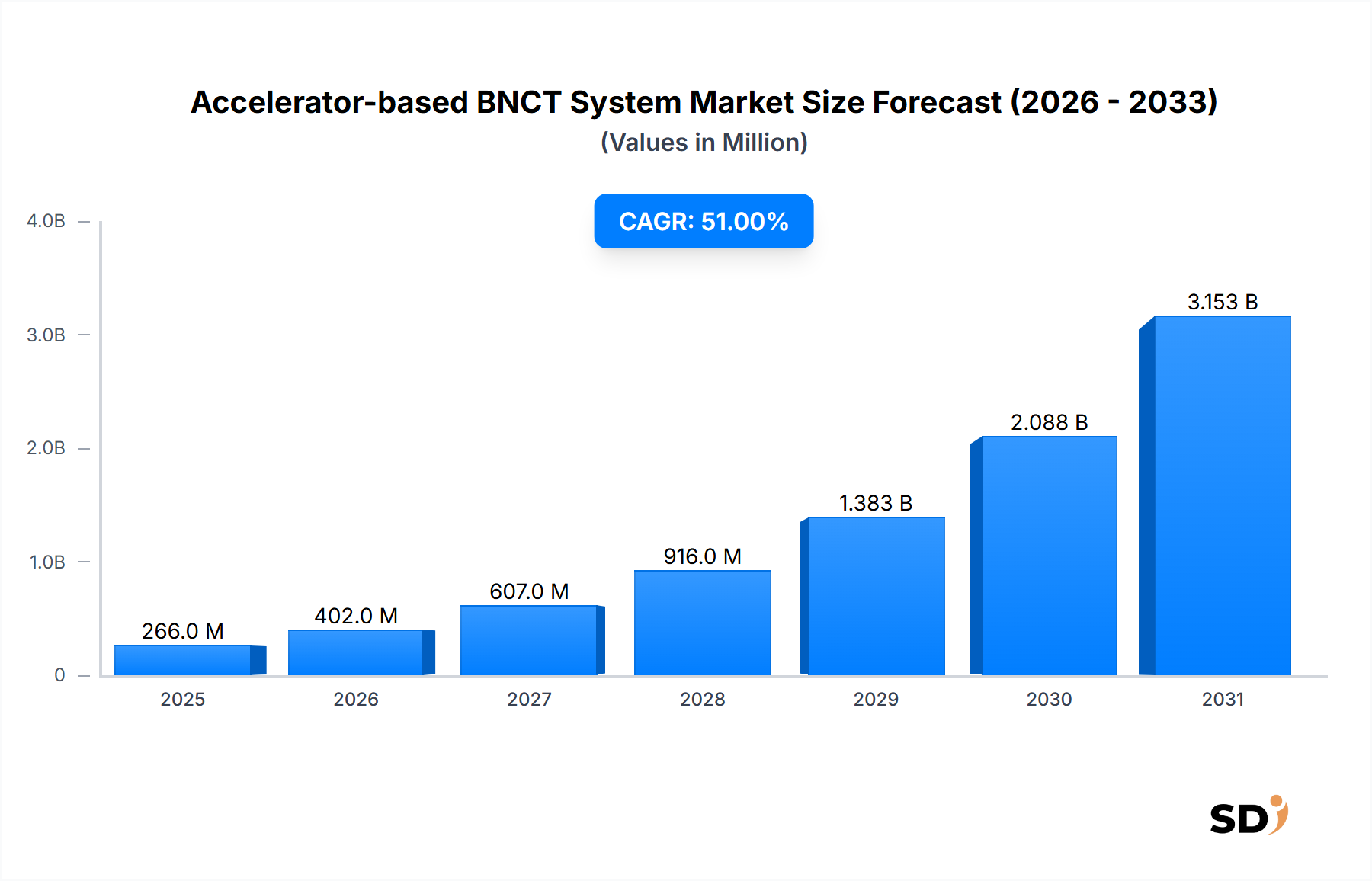

Der Markt für Akzelerator-basierte Bor-Neutroneneinfangtherapie (BNCT)-Systeme verzeichnet eine beispiellose Wachstumsdynamik, die durch seine einzigartigen Fähigkeiten zur Bekämpfung von refraktären und schwer zu behandelnden Krebsarten angetrieben wird. Mit einem geschätzten Wert von 266 Millionen USD (ca. 240 Millionen €) im Jahr 2026 steht der Markt vor einem exponentiellen Wachstum und wird voraussichtlich bis 2034 etwa 10.283,9 Millionen USD (ca. 9,2 Milliarden €) erreichen. Dieses robuste Wachstum wird durch eine beeindruckende jährliche Wachstumsrate (CAGR) von 51 % über den Prognosezeitraum untermauert, was erhebliche Fortschritte in der Akzeleratortechnologie, eine verstärkte klinische Akzeptanz und eine aufkeimende Pipeline therapeutischer Anwendungen widerspiegelt.

Beschleuniger-basierte BNCT-Systeme Marktgröße (in Million)

4.0B

3.0B

2.0B

1.0B

0

266.0 M

2025

402.0 M

2026

607.0 M

2027

916.0 M

2028

1.383 B

2029

2.088 B

2030

3.153 B

2031

Zu den wichtigsten Nachfragetreibern für den Markt für Akzelerator-basierte BNCT-Systeme gehören die eskalierende globale Inzidenz von Krebsarten wie Glioblastoma multiforme, rezidivierenden Kopf- und Halskarzinomen und Melanomen, die oft resistent gegen konventionelle Therapien sind. Die Präzision und zelluläre Zielgenauigkeit der BNCT, insbesondere ihre Fähigkeit, gesundes Gewebe zu schonen und gleichzeitig maligne Zellen zu eliminieren, positionieren sie als eine äußerst attraktive Modalität im breiteren Markt für Krebsbehandlung. Makroökonomische Rückenwindfaktoren wie günstige regulatorische Initiativen in Schlüsselregionen, steigende Gesundheitsausgaben für die Onkologie und zunehmende Kooperationen zwischen akademischen Institutionen und Industrieakteuren zur Entwicklung und Kommerzialisierung fortschrittlicher BNCT-Systeme treiben die Marktexpansion weiter voran. Der Wandel von reaktor- zu akzeleratorbasierten Systemen mildert logistische und sicherheitstechnische Bedenken und erhöht somit die Zugänglichkeit und das Einsatzpotenzial für klinische Umgebungen weltweit. Darüber hinaus vertieft die laufende Forschung zu neuartigen Bor-Verabreichungsmitteln mit verbesserter Tumorspezifität und zellulärer Aufnahme das therapeutische Fenster der BNCT und erweitert ihre Anwendbarkeit. Diese technologische Entwicklung steht im Einklang mit der Nachfrage nach hochspezialisierten und wirksamen Lösungen auf dem Markt für Neutronentherapie, die bisher ungedeckten medizinischen Bedarf deckt und neue Hoffnung für Patienten mit schwierigen Diagnosen bietet. Die Integration fortschrittlicher Bildgebungs- und Behandlungsplanungssysteme spielt ebenfalls eine entscheidende Rolle, optimiert die therapeutischen Ergebnisse und trägt zum allgemeinen Vertrauen in BNCT als praktikable Option bei. Das steigende Bewusstsein von Onkologen und Patienten hinsichtlich der Vorteile fortschrittlicher Strahlentherapien, einschließlich BNCT, ist ebenfalls ein wesentlicher Katalysator für das Marktwachstum.

Gehirntumorsegment im Markt für Akzelerator-basierte BNCT-Systeme

Das Anwendungssegment der Gehirntumore hält derzeit eine dominante Position im Markt für Akzelerator-basierte BNCT-Systeme inne, hauptsächlich aufgrund der tiefgreifenden Herausforderungen bei der Behandlung von intrakraniellen Malignomen wie Glioblastoma multiforme (GBM). Diese Tumore sind notorisch aggressiv, infiltrativ und oft resistent gegen konventionelle Chemo- und Strahlentherapien, was zu schlechten Prognosen führt. BNCT bietet in diesem Zusammenhang einen einzigartigen Vorteil; durch die Verwendung von Bor-10 (¹⁰B)-Verbindungen, die sich bevorzugt in Tumorzellen anreichern, und deren anschließende Bestrahlung mit einem niederenergetischen Neutronenstrahl zerstört eine lokalisierte Reaktion mit hoher linearer Energietransfer (LET) von Alphateilchen und Lithium-7-Rückstoßkernen die Krebszellen von innen heraus und verursacht minimale Schäden am umliegenden gesunden Hirngewebe. Diese Präzision ist in der Neuroonkologie von entscheidender Bedeutung, wo die Erhaltung der neurologischen Funktion oberste Priorität hat.

Die Dominanz des Gehirntumorsegments ist auf mehrere Faktoren zurückzuführen. Erstens treibt der hohe ungedeckte medizinische Bedarf und die verheerenden Auswirkungen von Hirnkrebs auf die Lebensqualität und das Überleben der Patienten erhebliche Forschungs- und Entwicklungsanstrengungen für neuartige Behandlungen voran. Klinische Studien, die BNCT für rezidivierende und neu diagnostizierte GBM untersuchen, haben vielversprechende Ergebnisse gezeigt, was zu einem erhöhten Interesse sowohl der medizinischen Gemeinschaft als auch der Branchenakteure geführt hat. Zweitens ermöglichen die physikalischen Eigenschaften akzeleratorbasierter Neutronenquellen eine hochkontrollierte und gerichtete Neutronenstrahlung, die für die gezielte Behandlung tief liegender Hirnläsionen unerlässlich ist, ohne kritische gesunde Strukturen übermäßigen Strahlendosen auszusetzen. Wichtige Akteure wie Neutron Therapeutics und Neuboron Medtech entwickeln und setzen aktiv kompakte Akzeleratorsysteme ein, die speziell für neuroonkologische Anwendungen optimiert sind, mit dem Ziel, diese fortschrittliche Therapie für Krankenhäuser und Krebszentren weltweit zugänglicher zu machen. Die inhärente Komplexität der Gehirnanatomie und der Blut-Hirn-Schranke unterstreichen weiterhin die Notwendigkeit hochselektiver Therapieansätze, eine Nische, die perfekt vom Wirkmechanismus der BNCT angesprochen wird. Die kontinuierliche Verfeinerung von Bor-Verabreichungsmitteln wie Borphenylalanin (BPA) und Natriumborcaptat (BSH) verbessert ebenfalls die Boraufnahme-Spezifität bei Hirntumoren, wodurch die therapeutische Wirksamkeit erhöht und potenzielle Nebenwirkungen reduziert werden. Dieser Fokus auf Hirntumore ist nicht nur auf die klinische Wirksamkeit zurückzuführen; er spiegelt auch die erheblichen Investitionen in verwandte Bereiche wie den Markt für zielgerichtete Krebstherapien wider, wo Präzision und minimale Invasivität hoch geschätzt werden. Mit zunehmender klinischer Datenlage und erweiterten regulatorischen Zulassungen wird erwartet, dass das Gehirntumorsegment nicht nur seinen führenden Umsatzanteil beibehalten, sondern auch ein anhaltendes Wachstum verzeichnen wird, was möglicherweise weitere Investitionen aus angrenzenden Sektoren wie dem Markt für diagnostische Bildgebungssysteme zur Verbesserung der prätherapeutischen Planung und der posttherapeutischen Auswertung anziehen wird.

Technologische Fortschritte und regulatorische Hürden im Markt für Akzelerator-basierte BNCT-Systeme

Der Markt für Akzelerator-basierte BNCT-Systeme wird maßgeblich durch ein doppeltes Zusammenspiel von rasanten technologischen Fortschritten und strengen regulatorischen Hürden beeinflusst. Auf technologischer Ebene stellt der Übergang von reaktor- zu akzeleratorbasierten Neutronenquellen für die BNCT einen monumentalen Sprung dar, der die Wachstumskurve des Marktes tiefgreifend beeinflusst. Moderne Beschleuniger wie elektrostatische Tandembeschleuniger oder Zyklotronsysteme liefern kompakte, abstimmbare und bedarfsgerechte Neutronenstrahlen, was den Bedarf an großen, teuren und geografisch eingeschränkten Kernreaktoren überflüssig macht. Diese Innovation hat den Zugang zur BNCT demokratisiert und ermöglicht ihren potenziellen Einsatz in konventionellen Krankenhäusern statt in spezialisierten Forschungseinrichtungen. Beispielsweise haben jüngste Durchbrüche bei Hochstrom-Protonenbeschleunigern, die therapeutische epithermale Neutronenflüsse erzeugen können, die Systemgröße und die Betriebskosten gesenkt. Diese Fortschritte adressieren direkt frühere Einschränkungen und machen BNCT zu einer praktikableren und skalierbareren Option für eine breitere Patientengruppe. Die Integration fortschrittlicher computergestützter Dosimetrie und Echtzeit-Behandlungsplanungssysteme verbessert die Präzision und Sicherheit von BNCT weiter und optimiert die Neutronenstrahldosierung und die Borverbindungsverteilung. Diese technologischen Sprünge sind entscheidend und spiegeln den Fortschritt im breiteren Markt für Partikelstrahltherapie wider und senken Kosten und Komplexität hochentwickelter Krebstherapien.

Umgekehrt wird der Markt durch erhebliche Einschränkungen beeinträchtigt, die hauptsächlich in regulatorischen Komplexitäten und den hohen Investitionskosten für diese hochentwickelten Systeme wurzeln. Die Neuartigkeit der akzeleratorbasierten BNCT erfordert eine rigorose klinische Validierung und umfangreiche behördliche Zulassungen (z. B. FDA, EMA, PMDA), um Sicherheit und Wirksamkeit für eine breitere Palette von Indikationen über ihre anfänglich erfolgreichen Anwendungen in Japan hinaus zu etablieren. Die umfangreichen und oft langwierigen klinischen Studienprozesse für neue Medizinprodukte und Therapien führen zu erheblichen Verzögerungen bei der Markteinführung und der weit verbreiteten Akzeptanz. Darüber hinaus stellen die hohen Anschaffungskosten für den Erwerb, die Installation und die Wartung eines akzeleratorbasierten BNCT-Systems, gepaart mit den spezialisierten Infrastrukturanforderungen und dem Bedarf an hochqualifiziertem Personal, eine erhebliche finanzielle Hürde für viele Gesundheitsdienstleister dar. Beispielsweise kann ein einzelnes System Millionen von Dollar kosten und stellt eine erhebliche Belastung für die Krankenhausbudgets dar, insbesondere in Regionen mit sich entwickelnden Gesundheitsinfrastrukturen. Diese Kostenfaktoren wirken sich auch auf die Erschwinglichkeit der Behandlung für Patienten aus und beeinflussen Erstattungsrichtlinien und Versicherungsdeckungen. Diese finanziellen und regulatorischen Herausforderungen stellen erhebliche Engpässe dar und behindern die schnelle globale Expansion des Marktes für Akzelerator-basierte BNCT-Systeme trotz seiner überzeugenden therapeutischen Vorteile. Ohne optimierte regulatorische Wege und innovative Finanzierungsmodelle könnte das volle Potenzial dieses bahnbrechenden Segments des Marktes für Strahlungsonkologie-Geräte für einen erheblichen Zeitraum ungenutzt bleiben und seine Auswirkungen auf die globale Krebsversorgung verzögern.

Wettbewerbslandschaft des Marktes für Akzelerator-basierte BNCT-Systeme

Neutron Therapeutics: Ein Pionier in der Entwicklung und Kommerzialisierung von kompakten akzeleratorbasierten BNCT-Systemen, der sich darauf konzentriert, BNCT durch seine Neutronenquellentechnologie 'nuBeam' für die Krebsbehandlung weit verbreitet zugänglich zu machen.

Sumitomo Heavy Industries: Ein führender diversifizierter Hersteller, der in Schwermaschinen, einschließlich fortschrittlicher medizinischer Geräte, tätig ist und sein Fachwissen in der Akzeleratortechnologie für BNCT-Systeme nutzt.

International Particle Therapy Inc (IPT): Konzentriert sich auf die Weiterentwicklung von Partikeltherapietechnologien, einschließlich BNCT, mit dem Ziel, umfassende Lösungen für die hochpräzise Strahlungsonkologie anzubieten.

RaySearch: Ein führender Anbieter von fortschrittlicher Software für die Strahlentherapie, einschließlich Behandlungsplanungssystemen, die für die Optimierung der BNCT-Abgabe und deren Integration in bestehende onkologische Arbeitsabläufe entscheidend sind.

Neuboron Medtech: Ein wichtiger Akteur aus China, der sich der Forschung, Entwicklung und Kommerzialisierung von BNCT-Systemen und Bor-Verabreichungslösungen für verschiedene Krebsindikationen verschrieben hat.

TAE Life Sciences: Innoviert im Bereich der BNCT-Technologie mit Schwerpunkt auf der Entwicklung kompakter, leistungsfähiger Neutronenquellen und therapeutischer Bor-Wirkstoffe zur Verbesserung der Wirksamkeit und Zugänglichkeit der Krebsbehandlung.

Stella Pharma: Spezialisiert auf pharmazeutische Anwendungen für BNCT, insbesondere bei der Entwicklung und Lieferung von hochreinen Bor-Wirkstoffen, die für die Wirksamkeit der Therapie entscheidend sind.

Aktuelle Entwicklungen und Meilensteine im Markt für Akzelerator-basierte BNCT-Systeme

Januar 2023: Eine bedeutende Partnerschaft zwischen einer führenden Forschungseinrichtung und einem führenden Hersteller von BNCT-Systemen wurde angekündigt, um die Wirksamkeit der akzeleratorbasierten BNCT bei pädiatrischen Hirntumoren zu untersuchen und Behandlungspläne zu erweitern.

April 2023: Ein wichtiger regulatorischer Meilenstein wurde erreicht, als ein kompaktes akzeleratorbasiertes BNCT-System die Erstzulassung einer nationalen Gesundheitsbehörde erhielt, was einen entscheidenden Schritt für eine breitere klinische Akzeptanz in dieser Region darstellt.

August 2023: Entwicklungen bei Bor-Verabreichungsmitteln zeigten den präklinischen Erfolg einer neuen ¹⁰B-Verbindung mit verbesserter Tumorspezifität, die das therapeutische Fenster von BNCT-Behandlungen weiter verbessern verspricht.

November 2023: Ein Konsortium aus Krankenhäusern und Technologieunternehmen startete eine gemeinsame Initiative zur Einrichtung regionaler BNCT-Zentren, die Ressourcen für die Infrastrukturentwicklung und die Personalschulung bündeln.

Februar 2024: Auf einer internationalen Konferenz wurden Durchbrüche in der Echtzeit-Dosimetrie für BNCT-Systeme vorgestellt, was auf eine verbesserte Präzision und Sicherheit bei der Behandlungsverabreichung hindeutet.

Juni 2024: Eine neue Generation von kleineren, effizienteren Akzeleratordesigns für BNCT wurde präsentiert, was einen Trend hin zu wirtschaftlicheren und platzsparenderen Installationen signalisiert und die Marktposition von Technologien im Markt für medizinische Linearbeschleuniger stärkt.

September 2024: Strategische Investitionen von Private-Equity-Firmen flossen in mehrere BNCT-Start-ups, was das wachsende Vertrauen der Investoren in das langfristige Potenzial und die kommerzielle Rentabilität dieser fortschrittlichen Krebstherapie unterstreicht.

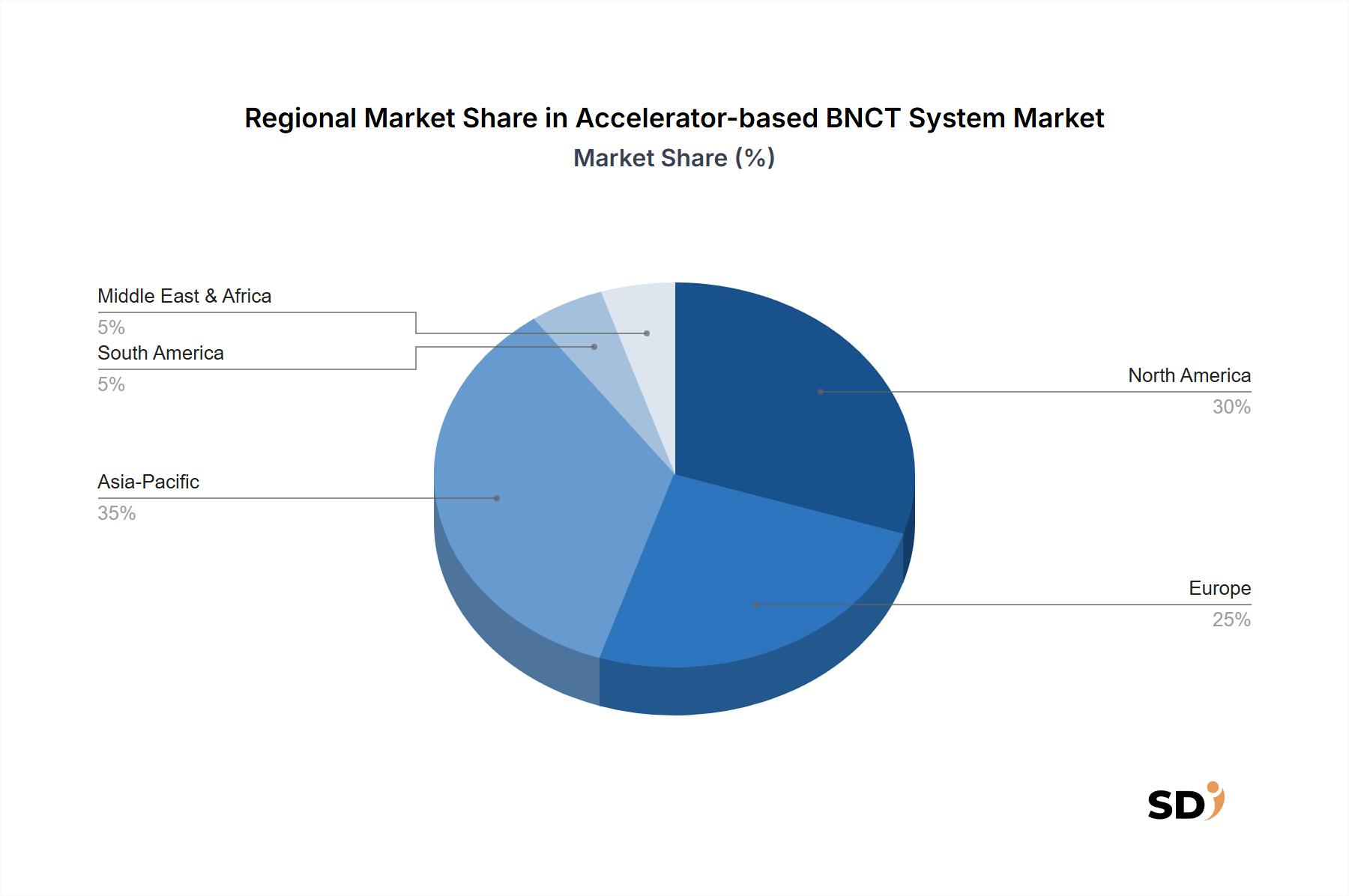

Regionale Marktaufschlüsselung für den Markt für Akzelerator-basierte BNCT-Systeme

Der Markt für Akzelerator-basierte BNCT-Systeme weist in den wichtigsten geografischen Regionen unterschiedliche Wachstumsdynamiken auf, die durch unterschiedliche Gesundheitsinfrastrukturen, regulatorische Rahmenbedingungen und Investitionskapazitäten bedingt sind. Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer deutlich hohen CAGR im Prognosezeitraum. Dieser Anstieg wird hauptsächlich durch umfangreiche Forschungs- und Entwicklungsaktivitäten in Ländern wie Japan und Südkorea angeheizt, die historisch gesehen an der Spitze der BNCT-Forschung standen. Japan hat insbesondere die frühe klinische Akzeptanz und Kommerzialisierung von akzeleratorbasierten BNCT-Systemen erlebt und ein robustes klinisches Gerüst etabliert. Die steigende Krebsprävalenz, die zunehmenden Gesundheitsausgaben und die zunehmende staatliche Unterstützung für fortschrittliche Krebstherapien sind wichtige Nachfragetreiber in China und Indien und treiben erhebliche Investitionen in neue BNCT-Einrichtungen voran. Der wachsende Markt für Protonentherapiesysteme in diesen Regionen zeigt auch eine breitere Akzeptanz fortschrittlicher Partikeltherapien.

Nordamerika, einschließlich der Vereinigten Staaten und Kanadas, repräsentiert einen erheblichen Umsatzanteil im Markt für Akzelerator-basierte BNCT-Systeme, angetrieben durch ein starkes Innovationsökosystem, erhebliche Forschungs- und Entwicklungsförderung und eine fortschrittliche Gesundheitsinfrastruktur. Die Region profitiert von einer hohen Konzentration von Krebsforschungsinstituten und Spezialkliniken, die aktiv klinische Studien und die frühe Übernahme neuartiger therapeutischer Modalitäten verfolgen. Der Hauptnachfragetreiber hier ist der kontinuierliche Vorstoß für modernste Krebstherapien und die Präsenz führender Biotechnologie- und Medizingeräteunternehmen, die maßgeblich an der Entwicklung und Kommerzialisierung von Akzeleratortechnologien beteiligt sind. Europa hält ebenfalls einen erheblichen Marktanteil, angetrieben durch starke staatliche Unterstützung für die Krebsforschung, gut etablierte Gesundheitssysteme und ein wachsendes Patientenbewusstsein. Länder wie Deutschland, das Vereinigte Königreich und Frankreich investieren in neue BNCT-Einrichtungen und kollaborative Forschungsinitiativen. Das strenge regulatorische Umfeld in Europa stellt zwar eine Herausforderung dar, gewährleistet aber auch hohe Standards für Sicherheit und Wirksamkeit neuer Behandlungen.

Die Regionen Naher Osten & Afrika und Lateinamerika sind aufstrebende Märkte, werden aber voraussichtlich ein inkrementelles Wachstum verzeichnen. Zunehmende Investitionen in die Gesundheitsinfrastruktur, insbesondere in den GCC-Ländern und Brasilien, gepaart mit einer steigenden Krebsbelastung, schaffen Möglichkeiten für den zukünftigen Einsatz von akzeleratorbasierten BNCT-Systemen. Diese Regionen stehen jedoch vor Herausforderungen im Zusammenhang mit hohen Kapitalkosten und dem Bedarf an spezialisierter medizinischer Expertise. Die globale Expansion wird auch durch die zunehmende Verfügbarkeit von Borverbindungen unterstützt, die sich direkt auf den Markt für Borisotope auswirken, eine kritische vorgelagerte Komponente für BNCT, die die Fähigkeit der Lieferkette gewährleistet, die wachsende Nachfrage in allen Regionen zu befriedigen.

Technologische Innovationsbahn im Markt für Akzelerator-basierte BNCT-Systeme

Der Markt für Akzelerator-basierte BNCT-Systeme steht am Rande mehrerer transformativer technologischer Innovationen, die seine operative Effektivität, Zugänglichkeit und klinische Nützlichkeit neu gestalten werden. Eine der disruptivsten aufkommenden Technologien ist die Miniaturisierung von Akzeleratorsystemen. Traditionelle BNCT-Beschleuniger können groß und teuer sein, was den Einsatz einschränkt. Innovationen in der kompakten supraleitenden Zyklotrontechnologie und bei elektrostatischen Beschleunigern reduzieren den Platzbedarf und den Stromverbrauch erheblich, was den Einsatz von Systemen in herkömmlichen Strahlungsonkologie-Abteilungen von Krankenhäusern ermöglicht. Diese Miniaturisierung, mit starkem Fokus auf supraleitende Magnete und fortschrittliche Hochfrequenz-Hohlräume in der F&E, verspricht, die Kapitalkosten und die Betriebskosten zu senken und somit die Akzeptanzzeiten zu beschleunigen, insbesondere in großen Krebszentren. Diese technologische Weiterentwicklung hat auch Spillover-Effekte für den breiteren Markt für Strahlungsonkologie-Geräte und schafft Möglichkeiten für flexiblere und erschwinglichere Behandlungsplattformen.

Eine zweite wichtige Innovationsbahn beinhaltet die Entwicklung von fortschrittlichen Neutronenquellentechnologien jenseits der traditionellen Protonen-auf-Beryllium-Reaktionen. Die Forschung an Deuterium-Tritium (D-T)-Neutronengeneratoren und anderen Fusions-basierten Neutronenquellen verspricht höhere Neutronenausbeuten, abstimmbarere Energiespektren und eine verbesserte Präzision bei der Dosisabgabe. Diese Quellen könnten potenziell die Behandlungszeiten verkürzen und die Eindringtiefe von Neutronen erhöhen, wodurch die Bandbreite der behandelbaren Tumore erweitert wird. Die Akzeptanzzeiten für diese neuartigen Quellen werden voraussichtlich mittelfristig (5-10 Jahre) liegen, da umfangreiche Sicherheitsvalidierungen und klinische Studien erforderlich sind. Die F&E in diesem Bereich ist gekennzeichnet durch hohe Investitionen aus staatlichen Mitteln und privaten Unternehmen, die darauf abzielen, aktuelle Einschränkungen zu überwinden und BNCT-Plattformen der nächsten Generation zu etablieren. Diese Innovationen stellen eine Bedrohung für etablierte Designs dar, indem sie überlegene Leistungskennzahlen bieten und gleichzeitig die Kernprinzipien der BNCT stärken.

Darüber hinaus stellt die Integration von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML) in die Behandlungsplanung und Dosimetrie einen dritten disruptiven Trend dar. KI-Algorithmen werden entwickelt, um Vorhersagen zur Verteilung von Borverbindungen zu optimieren, Geometrien von Neutronenstrahlen zu personalisieren und die Echtzeit-Dosimetrie während der Behandlung durchzuführen. Dies führt zu einer präziseren Zielgenauigkeit, reduzierter Toxizität und verbesserten therapeutischen Ergebnissen. Die frühe Einführung von KI in Behandlungsplanungssoftware ist bereits im Gange, und die vollständige Integration in klinische Arbeitsabläufe wird innerhalb von 3-7 Jahren erwartet. F&E-Investitionen fließen in die Abteilungen für medizinische Bildgebung und Computerphysik, um robuste, validierte KI-Modelle zu entwickeln. Diese Technologien bedrohen nicht direkt bestehende Geschäftsmodelle, sondern stärken und verbessern sie, indem sie Effizienz, Genauigkeit und Patientensicherheit erhöhen und damit die Position der hochentwickelten Behandlungsplanung im Markt für Akzelerator-basierte BNCT-Systeme weiter festigen.

Regulierungs- und Politiklandschaft, die den Markt für Akzelerator-basierte BNCT-Systeme beeinflusst

Die regulatorische und politische Landschaft, die den Markt für Akzelerator-basierte BNCT-Systeme regelt, ist ein entscheidender Faktor für sein Wachstum und seine globale Akzeptanz. Da BNCT eine fortschrittliche Form der Strahlentherapie ist, die sowohl ein Medizinprodukt (den Beschleuniger) als auch ein pharmazeutisches Mittel (die Borverbindung) umfasst, unterliegt sie einem doppelten regulatorischen Pfad, der komplex und langwierig sein kann. In wichtigen geografischen Gebieten überwachen strenge Aufsichtsbehörden wie die U.S. Food and Drug Administration (FDA), die Europäische Arzneimittel-Agentur (EMA) und die japanische Agentur für Arzneimittel und Medizinprodukte (PMDA) die Zulassungsverfahren.

In Japan war die PMDA ein globaler Vorreiter und hat 2020 das erste akzeleratorbasierte BNCT-System (NeuCure™ von Sumitomo Heavy Industries) und das zugehörige Bor-Medikament (Steboronine® für Kopf- und Halskrebs) zugelassen, gefolgt von einer Kostenerstattung. Diese historische Zulassung hat einen Präzedenzfall geschaffen und einen Fahrplan für andere Regionen geliefert. Für Regionen wie Nordamerika und Europa werden BNCT-Systeme in der Regel als Medizinprodukte mit hohem Risiko (z. B. Klasse III nach FDA) eingestuft, die umfangreiche präklinische und klinische Daten erfordern, einschließlich multizentrischer Studien, die Sicherheit, Wirksamkeit und Überlegenheit oder Nichtunterlegenheit gegenüber bestehenden Standardbehandlungen nachweisen. Die behördliche Zulassung für die Neutronenquelle (Beschleuniger) und das borhaltige Medikament erfolgen in der Regel parallel, aber auf getrennten Wegen, was eine Koordination und erhebliche Investitionen in die klinische Forschung erfordert.

Jüngste Politikänderungen und Initiativen beginnen, diese Prozesse zu straffen. Beispielsweise kann das Breakthrough Devices Program der FDA die Überprüfung bestimmter Medizinprodukte beschleunigen, die eine wirksamere Behandlung für lebensbedrohliche oder irreversibel schwächende Krankheiten bieten. Obwohl nicht exklusiv für BNCT, könnten solche Programme die Markteinführungszeit für innovative BNCT-Systeme erheblich verkürzen. Ähnlich sind europäische regulatorische Rahmenbedingungen nach der Medical Device Regulation (MDR) und der In Vitro Diagnostic Regulation (IVDR) darauf ausgelegt, die Gerätesicherheit und Transparenz zu verbessern und beeinflussen indirekt BNCT-Systeme. Erstattungsrichtlinien sind ein weiterer wichtiger Aspekt. Die Erzielung eines günstigen Erstattungsstatus von nationalen Krankenversicherungssystemen oder privaten Kostenträgern ist für die kommerzielle Rentabilität und den breiten Patientenzugang von größter Bedeutung. Die anfänglichen Erfolge in Japan werden voraussichtlich die Erstattungsdiskussionen in anderen entwickelten Gesundheitsmärkten informieren und beeinflussen und die finanzielle Belastung für Patienten und Anbieter schrittweise lindern. Darüber hinaus wird die Entwicklung internationaler Standards von Organisationen wie der Internationalen Atomenergie-Organisation (IAEA) für den sicheren Betrieb und die Qualitätssicherung von BNCT-Einrichtungen die globale Harmonisierung fördern und die breitere Akzeptanz erleichtern, was die strategische Bedeutung des Marktes für Krebsbehandlung für fortschrittliche Technologien untermauert.

Segmentierung von Akzelerator-basierten BNCT-Systemen

1. Anwendung

1.1. Kopf- und Halskrebs

1.2. Gehirntumor

1.3. Sonstige

2. Endbenutzer

2.1. Krankenhäuser

2.2. Krebsforschungsinstitute

2.3. Spezialkliniken

2.4. Sonstige

Segmentierung von Akzelerator-basierten BNCT-Systemen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordländer

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Akzelerator-basierte BNCT-Systeme, obwohl er sich noch in einem frühen Stadium befindet, birgt ein erhebliches Potenzial, das durch die Stärken des deutschen Gesundheitswesens und die technologische Innovationskraft des Landes getragen wird. Deutschland ist die größte Volkswirtschaft Europas und verfügt über ein hochentwickeltes Gesundheitssystem, das für Spitzenleistungen in der medizinischen Versorgung und Forschung bekannt ist. Der Markt für Akzelerator-basierte BNCT-Systeme wird durch die zunehmende Prävalenz von Krebsarten wie Glioblastome und rezidivierenden Kopf- und Halskarzinomen angetrieben, für die konventionelle Therapien oft unzureichend sind. Die Schätzungen zur Marktgröße für Akzelerator-basierte BNCT-Systeme weltweit deuten auf ein starkes Wachstum hin, und Deutschland wird voraussichtlich von diesem globalen Trend profitieren, auch wenn spezifische Zahlen für den deutschen Markt noch nicht umfassend veröffentlicht wurden. Branchenbeobachter gehen davon aus, dass die Investitionen in hochentwickelte Krebstherapien in Deutschland steigen werden.

Innerhalb Deutschlands ist die Präsenz von Forschungseinrichtungen und großen Universitätskliniken ein entscheidender Faktor. Unternehmen wie Sumitomo Heavy Industries, die in der Nähe des deutschen Marktes tätig sind, und deutsche Forschungseinrichtungen spielen eine Rolle bei der Erforschung und potenziellen Einführung dieser Technologie. Obwohl keine rein deutschen BNCT-Systemhersteller aufgeführt sind, ist die deutsche Medizintechnikindustrie stark und könnte in Zukunft eine größere Rolle spielen. Regulatorisch muss sich die BNCT-Technologie in Deutschland innerhalb des etablierten Rahmens für Medizinprodukte und Strahlentherapie behaupten. Relevante Rahmenwerke sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) für die Borverbindungen, die Gefahrstoffverordnung (GefStoffV) und die Strahlenschutzverordnung (StrlSchV) für den Betrieb der Akzeleratoren. Die Zulassung durch die Bundesanstalt für Arzneimittel und Medizinprodukte (BfArM) und die Einhaltung von TÜV-Zertifizierungen sind entscheidend für die Markteinführung. Die deutsche Präferenz für qualitativ hochwertige, sichere und gut regulierte Produkte bedeutet, dass die Akzeptanz von BNCT schrittweise erfolgen wird, wobei der Schwerpunkt auf der klinischen Evidenz und der Sicherheit liegt. Die Vertriebskanäle werden sich voraussichtlich auf etablierte Krankenhäuser und spezialisierte Krebszentren konzentrieren. Das Verbraucherverhalten in Deutschland ist durch ein hohes Maß an Gesundheitsbewusstsein und die Erwartung von personalisierten und präzisen Behandlungen gekennzeichnet, was die Akzeptanz von BNCT als fortschrittliche Therapieoption begünstigen könnte, sobald die Kostenerstattung und die klinische Verfügbarkeit geklärt sind. Die anfänglichen Investitionen werden wahrscheinlich von öffentlichen und privaten Gesundheitsträgern sowie von Forschungsgeldern getragen werden.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Kopf- und Halskrebs

5.1.2. Hirntumor

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

5.2.1. Krankenhäuser

5.2.2. Krebsforschungsinstitute

5.2.3. Spezialkliniken

5.2.4. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Kopf- und Halskrebs

6.1.2. Hirntumor

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

6.2.1. Krankenhäuser

6.2.2. Krebsforschungsinstitute

6.2.3. Spezialkliniken

6.2.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Kopf- und Halskrebs

7.1.2. Hirntumor

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

7.2.1. Krankenhäuser

7.2.2. Krebsforschungsinstitute

7.2.3. Spezialkliniken

7.2.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Kopf- und Halskrebs

8.1.2. Hirntumor

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

8.2.1. Krankenhäuser

8.2.2. Krebsforschungsinstitute

8.2.3. Spezialkliniken

8.2.4. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Kopf- und Halskrebs

9.1.2. Hirntumor

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

9.2.1. Krankenhäuser

9.2.2. Krebsforschungsinstitute

9.2.3. Spezialkliniken

9.2.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Kopf- und Halskrebs

10.1.2. Hirntumor

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

10.2.1. Krankenhäuser

10.2.2. Krebsforschungsinstitute

10.2.3. Spezialkliniken

10.2.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Neutron Therapeutics

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Sumitomo Heavy Industries

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. International Particle Therapy Inc (IPT)

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. RaySearch

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Neuboron Medtech

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. TAE Life Sciences

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Stella Pharma

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Wie wirken sich beschleunigerbasierte BNCT-Systeme auf die ökologische Nachhaltigkeit aus?

Beschleunigerbasierte BNCT-Systeme benötigen für ihren Betrieb erhebliche Energie, was sich auf die Umweltbilanz auswirkt. Hersteller konzentrieren sich auf energieeffiziente Designs und verantwortungsvolle Entsorgungsprotokolle für Systemkomponenten und Spezialmaterialien, um die ökologischen Auswirkungen während des gesamten Produktlebenszyklus zu minimieren.

2. Was treibt das Wachstum des Marktes für beschleunigerbasierte BNCT-Systeme an?

Der Markt für beschleunigerbasierte BNCT-Systeme wird durch die Nachfrage nach hochspezifischen Krebstherapien angetrieben und verzeichnet einen CAGR von 51 %. Dieses Wachstum wird durch Fortschritte bei der Behandlung resistenter Tumore wie Kopf- und Halskrebs und Hirntumore angekurbelt und bietet eine präzise Strahlenabgabe.

3. Was sind die Preistrends für beschleunigerbasierte BNCT-Systeme?

Die Preisgestaltung für beschleunigerbasierte BNCT-Systeme zeichnet sich durch erhebliche anfängliche Investitionsausgaben aufgrund fortschrittlicher Technologie und Präzisionskonstruktion aus. Die Kosten umfassen auch Installation, laufende Wartung und spezialisiertes Betriebspersonal, was die Komplexität des Systems und seinen therapeutischen Wert widerspiegelt.

4. Welche Unternehmen ziehen Investitionen im Markt für beschleunigerbasierte BNCT-Systeme an?

Wichtige Akteure wie Neutron Therapeutics, Sumitomo Heavy Industries und TAE Life Sciences ziehen Investitionen an, um Forschung und Entwicklung zu beschleunigen. Die Finanzierung zielt auf die Miniaturisierung von Systemen, verbesserte Zielerfassungsmöglichkeiten und die Ausweitung klinischer Studien ab, um das Marktpotenzial von 266 Millionen US-Dollar zu nutzen.

5. Welche Lieferkettenfaktoren beeinflussen die Produktion von beschleunigerbasierten BNCT-Systemen?

Die Produktion von beschleunigerbasierten BNCT-Systemen stützt sich auf eine spezialisierte Lieferkette für Komponenten wie Hochenergie-Teilchenbeschleuniger, Neutronenmoderatoren und präzise Dosimetriesysteme. Die Beschaffung umfasst hochwertige Materialien und Präzisionsfertigung von globalen Lieferanten.

6. Wer sind die primären Endverbraucher für beschleunigerbasierte BNCT-Systeme?

Primäre Endverbraucher für beschleunigerbasierte BNCT-Systeme sind Krankenhäuser, Krebsforschungsinstitute und Spezialkliniken. Diese Einrichtungen setzen die Technologie für fortschrittliche Behandlungsprotokolle ein, insbesondere für schwer zu behandelnde Malignome wie Kopf- und Halskrebs und Hirntumore.