Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markttrends und Ausblick für die Behandlung des Chronischen Fatigue-Syndroms bis 2034

Behandlung des Chronischen Fatigue-Syndroms

Markttrends und Ausblick für die Behandlung des Chronischen Fatigue-Syndroms bis 2034

Behandlung des Chronischen Fatigue-Syndroms by Anwendung (Krankenhaus, Apotheke im Einzelhandel, Andere), by Typen (Schmerzmittel und NSAR, Antidepressiva und Antipsychotika, Antimikrobielle und immunmodulatorische Medikamente), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 82

Wichtige Erkenntnisse für den Markt für Chronisches Fatigue-Syndrom-Behandlungen

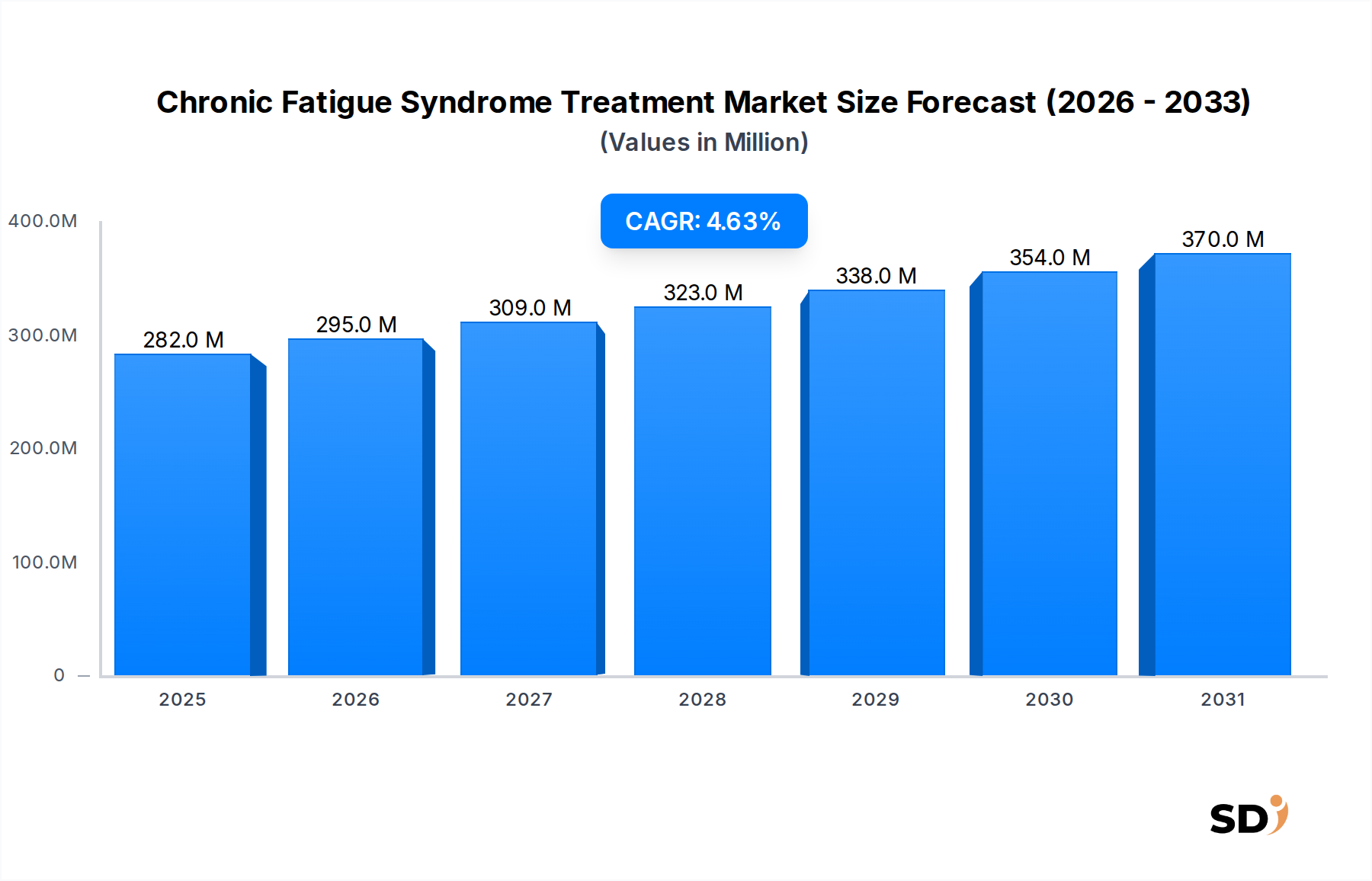

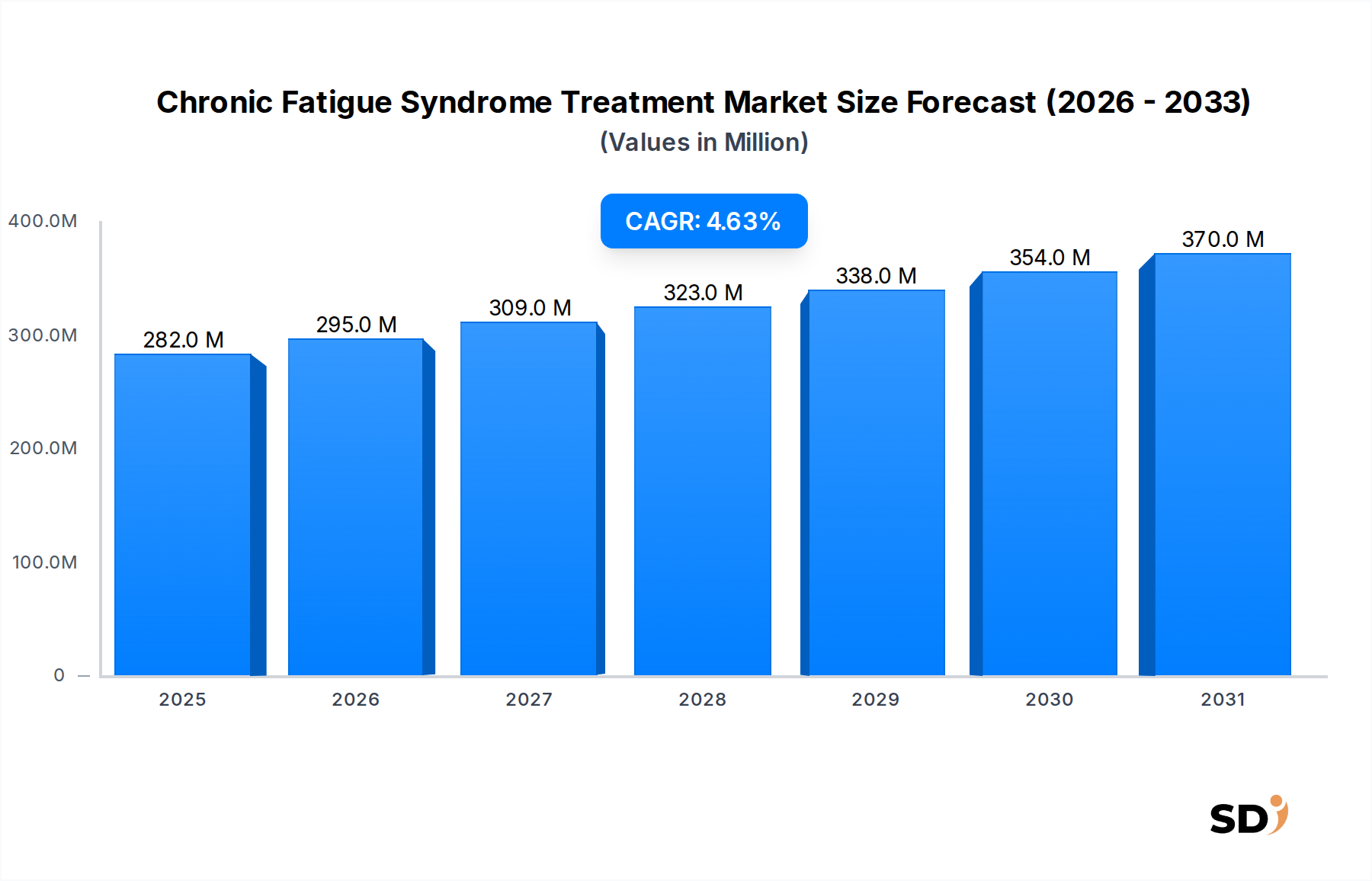

Der globale Markt für Chronisches Fatigue-Syndrom-Behandlungen (ME/CFS) wird voraussichtlich stetig wachsen, angetrieben durch zunehmendes Krankheitsbewusstsein, laufende Forschung zu diagnostischen Biomarkern und den wachsenden Fokus auf symptomatische Linderung. Derzeit wird der Markt auf schätzungsweise 282,4 Millionen USD (ca. 260 Millionen €) bewertet. Im Prognosezeitraum von 2026 bis 2034 wird ein durchschnittliches jährliches Wachstum von 4,6 % erwartet, wodurch der Markt bis 2034 voraussichtlich rund 407,2 Millionen USD (ca. 375 Millionen €) erreichen wird. Diese Wachstumsdynamik unterstreicht den kritischen Bedarf an wirksamen Managementstrategien für Myalgische Enzephalomyelitis/Chronisches Fatigue-Syndrom (ME/CFS), eine komplexe und schwächende Erkrankung.

Behandlung des Chronischen Fatigue-Syndroms Marktgröße (in Million)

400.0M

300.0M

200.0M

100.0M

0

282.0 M

2025

295.0 M

2026

309.0 M

2027

323.0 M

2028

338.0 M

2029

354.0 M

2030

370.0 M

2031

Die wichtigsten Nachfragetreiber sind die steigende globale Prävalenz von ME/CFS, Fortschritte im Verständnis seiner Pathophysiologie und die zunehmende Patientenvertretung, die sich für eine bessere Anerkennung und Behandlungsmöglichkeiten einsetzt. Obwohl eine definitive Heilung noch aussteht, werden erhebliche Anstrengungen unternommen, um die vielfältigen Symptome des Syndroms zu bewältigen, wie z. B. ausgeprägte Müdigkeit, post-exertionelle Malaise, kognitive Dysfunktion und weit verbreitete Schmerzen. Dieser Fokus auf symptomatische Linderung bildet den Eckpfeiler des aktuellen Marktes, der hauptsächlich auf bestehende pharmazeutische Kategorien zurückgreift. Makroökonomische Rückenwinde, wie verbesserte Gesundheitsinfrastrukturen in Schwellenländern, erhöhte F&E-Ausgaben von Pharmaunternehmen und die Integration von Telemedizin und Fernüberwachungstools, werden voraussichtlich zusätzlichen Anstoß geben. Die zunehmende Nutzung des Digital Health Market für das Management chronischer Erkrankungen spielt ebenfalls eine unterstützende Rolle. Herausforderungen bleiben jedoch bestehen, insbesondere das Fehlen spezifischer, von der FDA zugelassener Behandlungen, die diagnostische Komplexität und die Heterogenität der Patientensymptome, die klinische Studien und die Arzneimittelentwicklung erschweren. Trotz dieser Hürden deutet der zukunftsgerichtete Ausblick auf eine allmähliche, aber konsistente Entwicklung hin, mit inkrementellen Verbesserungen im Symptommanagement, die zu einer verbesserten Lebensqualität für Patienten und einem nachhaltigen Marktwachstum führen.

Dominante Behandlungsmodalitäten im Markt für Chronisches Fatigue-Syndrom-Behandlungen

Im Markt für Chronisches Fatigue-Syndrom-Behandlungen hält das Segment der Typen, insbesondere 'Schmerzmittel und NSAR', derzeit den größten Umsatzanteil. Diese Dominanz ist hauptsächlich auf die allgegenwärtige Natur von Schmerzen als Schlüssel symptom bei vielen ME/CFS-Patienten zurückzuführen. Weit verbreitete Muskelschmerzen, Kopfschmerzen und Gelenkschmerzen werden häufig berichtet, wodurch rezeptfreie (OTC) und verschreibungspflichtige Schmerzmittel zu einem ersten Ansatz zur Symptomlinderung werden. Die breite Verfügbarkeit, die allgemeine Akzeptanz und die relativ geringen Kosten dieser Medikamente tragen maßgeblich zu ihrer Marktdurchdringung bei. Pharmaunternehmen wie Pfizer, Teva und Mylan, die sich nicht ausschließlich auf ME/CFS konzentrieren, tragen erheblich zum allgemeinen Markt für Schmerzmittel bei, von dem ein erheblicher Teil der ME/CFS-Patienten seine symptomatische Linderung erhält.

Während Schmerzmittel und NSAR eine wesentliche symptomatische Linderung bieten, ist ihre Rolle eher palliativ als kurativ. Das Segment ist durch eine ausgereifte Produktlandschaft mit starkem generischem Wettbewerb gekennzeichnet, der einen Preisdruck ausüben kann. Nichtsdestotrotz gewährleistet die ständige Nachfrage, die durch die hohe Inzidenz von Schmerzen bei ME/CFS angetrieben wird, seine anhaltende Marktführerschaft. Andere Segmente wie 'Antidepressiva und Antipsychotika' sowie 'Antimikrobielle und Immunmodulatorische Medikamente' spielen ebenfalls eine entscheidende Rolle. Produkte aus dem Markt für Antidepressiva sprechen komorbide Depressionen und Angstzustände an, und einige, wie trizyklische Antidepressiva, können auch bei Schlafstörungen und Schmerzen helfen. Der Markt für immunmodulatorische Medikamente gewinnt an Bedeutung, da die Forschung zunehmend auf eine Dysfunktion des Immunsystems bei ME/CFS hinweist, und laufende Untersuchungen zu Therapien, die Immunreaktionen modulieren können. Während diese Segmente aufgrund neuartiger therapeutischer Entwicklungen und gezielter Ansätze höhere Wachstumsraten aufweisen mögen, bedeuten das schiere Volumen und die Zugänglichkeit von Schmerzbehandlungsoptionen, dass Schmerzmittel und NSAR voraussichtlich ihre dominante Position in absehbarer Zeit beibehalten werden, wenn auch mit potenziellen Verschiebungen in den relativen Wachstumsraten gezielterer Therapien, wenn sich das Verständnis von ME/CFS entwickelt.

Wichtige Markttreiber und Einschränkungen im Markt für Chronisches Fatigue-Syndrom-Behandlungen

Der Markt für Chronisches Fatigue-Syndrom-Behandlungen wird von einem komplexen Zusammenspiel von Nachfragetreibern und inhärenten Einschränkungen beeinflusst. Ein wichtiger Treiber ist die zunehmende globale Prävalenz von ME/CFS, die schätzungsweise zwischen 0,2 % und 2,5 % der Weltbevölkerung betrifft, was Millionen von Menschen entspricht, die Linderung suchen. Dieser beträchtliche Patientenpool untermauert die konsistente Nachfrage nach diagnostischen und therapeutischen Lösungen. Gleichzeitig führt ein wachsendes Bewusstsein in der Öffentlichkeit und in der medizinischen Gemeinschaft, angeheizt durch Interessengruppen und wissenschaftliche Veröffentlichungen, zu einer früheren Diagnose und einer verbesserten Patientenversorgung, wodurch der adressierbare Markt für Behandlungsoptionen erweitert wird. Darüber hinaus verbessern fortschreitende Entwicklungen im Diagnostic Technologies Market, einschließlich der Identifizierung potenzieller Biomarker und verfeinerter Diagnosekriterien, die diagnostische Genauigkeit und potenziell die Patientenidentifizierung, was die Akzeptanz verfügbarer Behandlungen beschleunigen und weitere F&E fördern kann. Erhöhte Forschungsförderung und pharmazeutische Investitionen in neurologische und immunologische Erkrankungen, einschließlich ME/CFS, fördern ebenfalls Innovationen in der Arzneimittelentwicklung.

Umgekehrt behindern mehrere bedeutende Einschränkungen das volle Potenzial des Marktes. An vorderster Front steht das Fehlen eines eindeutigen diagnostischen Tests und der oft langwierige Diagnoseweg, wobei Patienten häufig jahrelang auf eine Diagnose warten. Diese Verzögerung verschlimmert nicht nur das Leiden der Patienten, sondern schränkt auch die rechtzeitige Einleitung der Behandlung ein. Eine weitere entscheidende Einschränkung ist das Fehlen spezifischer, krankheitsmodifizierender Therapien, die ausschließlich für ME/CFS zugelassen sind. Die meisten derzeit verschriebenen Behandlungen sind Off-Label und zielen auf einzelne Symptome ab, was zu fragmentierten Behandlungsprotokollen und unterschiedlicher Wirksamkeit bei den Patienten führt. Die Nebenwirkungsprofile bestehender symptomatischer Medikamente (z. B. Schmerzmittel, Antidepressiva) können ebenfalls ein Hindernis für die Einhaltung von Behandlungsplänen bei einer Patientengruppe sein, die bereits mit Sensibilität und multiplen Symptomen zu kämpfen hat. Darüber hinaus stellen hohe F&E-Kosten für neuartige Therapeutika, gepaart mit Herausforderungen bei der Erstattung für weitgehend symptomatische und Off-Label-Behandlungen, erhebliche wirtschaftliche Hürden für Pharmaentwickler und Patienten dar. Die Komplexität von ME/CFS, die oft durch Komorbiditäten verschärft wird, erschwert zusätzlich die Gestaltung klinischer Studien und die therapeutische Entwicklung.

Wettbewerbsumfeld des Marktes für Chronisches Fatigue-Syndrom-Behandlungen

Die Wettbewerbslandschaft im Markt für Chronisches Fatigue-Syndrom-Behandlungen ist geprägt von einer Mischung aus großen multinationalen Pharmaunternehmen und spezialisierten Biotech-Firmen, die alle bestrebt sind, die komplexe Symptomatologie von ME/CFS zu behandeln. Obwohl eine definitive Heilung noch aussteht, konzentrieren sich die Unternehmen auf die Entwicklung und Vermarktung von Medikamenten zur symptomatischen Linderung, oft unter Nutzung bestehender Portfolios.

Pfizer: Ein weltweit führender Pharmakonzern mit einem breiten Portfolio, das Schmerzmanagement und Medikamente für das Zentralnervensystem umfasst und durch seine umfassende Marktreichweite verschiedene ME/CFS-Symptome behandeln kann.

Teva: Bekannt für seine Generika und Spezialmedikamente, trägt Teva erheblich zur Zugänglichkeit symptomatischer Behandlungen bei, insbesondere auf dem Markt für Schmerzmittel.

Mylan: Als großes Generika- und Spezialpharmaunternehmen bietet Mylan kostengünstige Alternativen für viele symptomatische Behandlungen an und verbessert so den Patientenzugang.

Depomed: Dieses Unternehmen, das sich historisch auf Schmerz- und Neurologie spezialisiert hat, ist mit seiner früheren Expertise relevant für die Entwicklung von Behandlungen für chronische Schmerzkomponenten von ME/CFS.

Mallinckrodt Pharmaceuticals: Spezialisiert auf spezielle Pharmazeutika, einschließlich oft Behandlungen für Schmerzen und seltene Krankheiten, was potenzielle Synergien für gezielte ME/CFS-Therapien bietet.

Eli Lilly: Ein prominenter Akteur in den Bereichen Neurowissenschaften und Immunologie, dessen Forschung in diesen Bereichen zukünftige Fortschritte für die neurologischen und immunologischen Aspekte von ME/CFS liefern könnte.

Bayer: Mit einem diversifizierten Gesundheitsportfolio trägt Bayer durch Verbrauchergesundheitsprodukte und Pharmazeutika bei, von denen einige symptomatische Linderung für ME/CFS-Patienten bieten können.

Novartis: Ein globaler Pharmariese, dessen starke F&E-Pipeline in Immunologie und Neurowissenschaften Novartis zu einem potenziellen Innovator bei der Behandlung der zugrunde liegenden Mechanismen von ME/CFS macht.

Sun Pharmaceutical: Ein indisches multinationales Pharmaunternehmen, Sun Pharmas Präsenz bei Generika und Spezialprodukten trägt zur Erschwinglichkeit und Verfügbarkeit von Behandlungen in verschiedenen therapeutischen Bereichen bei, die für ME/CFS relevant sind.

Astrazeneca: Konzentriert sich auf Onkologie, Herz-Kreislauf, Nieren & Stoffwechsel sowie Atemwegs- & Immunologie; seine immunologische Forschung könnte der Entwicklung von Lösungen für den Immunmodulatorische Medikamente Market für ME/CFS zugutekommen.

Lundbeck: Spezialisiert auf Gehirnerkrankungen und bietet eine solide Grundlage für die Entwicklung von Therapien, die auf neurologische und psychiatrische Symptome abzielen, die bei ME/CFS häufig auftreten.

Arbor Pharma: Konzentriert sich auf Nischenpharma-Märkte und sucht möglicherweise nach spezifischen Produkten für chronische Erkrankungen wie ME/CFS zu entwickeln oder zu erwerben.

Aktuelle Entwicklungen & Meilensteine im Markt für Chronisches Fatigue-Syndrom-Behandlungen

Aktuelle Fortschritte im Markt für Chronisches Fatigue-Syndrom-Behandlungen spiegeln ein wachsendes Verständnis der Krankheit und eine konzertierte Anstrengung zur Verbesserung der Patientenergebnisse wider, hauptsächlich durch symptomatische Behandlung und diagnostische Verfeinerung.

November 2023: Eine bedeutende Forschungsstudie, die in einer führenden medizinischen Fachzeitschrift veröffentlicht wurde, hebt neue Erkenntnisse über die neuroinflammatorischen Bahnen bei ME/CFS hervor, was potenziell neue Wege für die gezielte therapeutische Entwicklung innerhalb des Immunmodulatorische Medikamente Market eröffnet.

August 2023: Mehrere nationale Gesundheitsorganisationen starten eine globale Aufklärungskampagne, die darauf abzielt, Diagnoseverzögerungen zu reduzieren und das öffentliche Verständnis von ME/CFS zu erhöhen, was voraussichtlich das Engagement der Patienten mit Gesundheitsdienstleistern fördern wird.

Mai 2023: Ein neues Konsensdokument zu Diagnosekriterien für ME/CFS wird von einem internationalen Expertengremium veröffentlicht, das darauf abzielt, die Diagnose zu standardisieren und die klinische Forschung zu erleichtern, was die zukünftige Entwicklung des Diagnostic Technologies Market beeinflussen wird.

Februar 2023: Eine klinische Studie für ein wiederverwendetes Medikament zur Behandlung schwerer Müdigkeitssymptome bei ME/CFS-Patienten schließt Phase 2 mit vielversprechenden vorläufigen Ergebnissen für einen Teil der Patienten ab.

Dezember 2022: Ein großes Pharmaunternehmen kündigt eine strategische Partnerschaft mit einem Biotech-Startup an, um die Entwicklung neuartiger Verbindungen für neuroinflammatorische Erkrankungen zu untersuchen, wobei ME/CFS als potenzielles Ziel indikation identifiziert wurde.

September 2022: Zulassungsbehörden in mehreren europäischen Ländern führen neue Richtlinien ein, um das Überprüfungsverfahren für Medikamente zu beschleunigen, die medizinische Bedürfnisse bei chronischen, schwächenden Erkrankungen adressieren, was potenziell zukünftige ME/CFS-Therapien begünstigen könnte.

Juni 2022: Ein Branchenbericht zeigt erhöhte Investitionen in die Forschung zur Rolle des Darmmikrobioms bei ME/CFS, was auf ein wachsendes Interesse an Mikrobiom-zielgerichteten Interventionen hindeutet.

Regionale Marktaufschlüsselung für den Markt für Chronisches Fatigue-Syndrom-Behandlungen

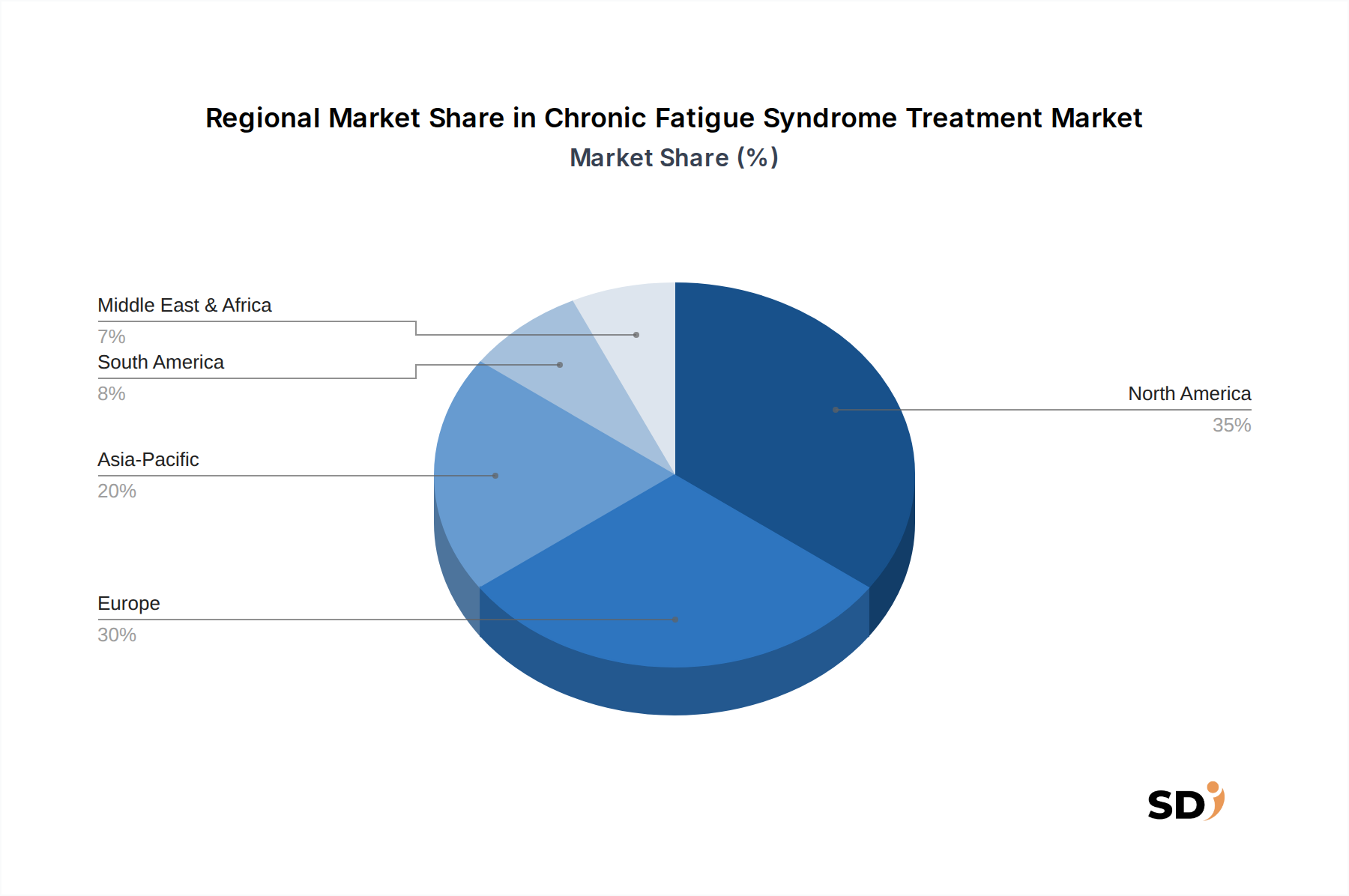

Geografisch weist der Markt für Chronisches Fatigue-Syndrom-Behandlungen aufgrund von Unterschieden in der Gesundheitsinfrastruktur, dem Krankheitsbewusstsein, den Diagnosefähigkeiten und den regulatorischen Umfeldern unterschiedliche Dynamiken auf. Nordamerika und Europa stellen derzeit die größten Umsatzanteile dar, hauptsächlich aufgrund etablierter Gesundheitssysteme, hoher Krankheitsbewusstsein, erheblicher Forschungs- und Entwicklungsinvestitionen und robuster Patientenvertretungsnetzwerke. In Nordamerika, insbesondere in den Vereinigten Staaten, treiben die Präsenz großer Pharmaunternehmen und fortschrittliche diagnostische Einrichtungen, gepaart mit einer höheren Prävalenz diagnostizierter Fälle, eine erhebliche Marktaktivität voran. Ebenso tragen in Europa Länder wie das Vereinigte Königreich, Deutschland und Frankreich erheblich bei, die von nationalen Gesundheitsdiensten profitieren, die das Management chronischer Krankheiten und Forschungsinitiativen unterstützen.

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende regionale Markt im Prognosezeitraum sein. Dieses beschleunigte Wachstum ist hauptsächlich auf die Verbesserung der Gesundheitsinfrastruktur, steigende verfügbare Einkommen, zunehmendes Bewusstsein für chronische Erkrankungen wie ME/CFS und eine große, unterversorgte Patientenpopulation zurückzuführen. Länder wie China und Indien investieren stark in das Gesundheitswesen, was zu einer besseren diagnostischen Zugänglichkeit und einem wachsenden Pharmamarkt führt. Obwohl die absolute Marktgröße im asiatisch-pazifischen Raum derzeit kleiner ist als in den westlichen Regionen, deutet die Wachstumsrate auf erhebliche zukünftige Chancen für den Markt für Chronisches Fatigue-Syndrom-Behandlungen hin.

Lateinamerika sowie der Nahe Osten und Afrika stellen aufstrebende Märkte für die Behandlung des chronischen Fatigue-Syndroms dar. Das Wachstum in diesen Gebieten wird voraussichtlich langsamer erfolgen, beeinträchtigt durch Herausforderungen wie begrenzte Gesundheitsbudgets, geringere Diagnoseraten und weniger entwickelte Patientenunterstützungssysteme. Steigende Gesundheitsausgaben und Bemühungen zur Verbesserung des Zugangs zu wesentlichen Medikamenten schaffen jedoch langsam Möglichkeiten. Die Nachfrage nach Produkten aus dem Active Pharmaceutical Ingredients Market bleibt in allen Regionen konstant hoch und unterstützt die Formulierung verschiedener symptomatischer Behandlungen. Insgesamt ist der Markt in Industrieländern ausgereift und konzentriert sich auf inkrementelle Verbesserungen und bessere Patientenergebnisse, während Schwellenländer von höheren Wachstumsraten angetrieben werden, die sich aus grundlegenden Gesundheitsfortschritten und zunehmendem Bewusstsein ergeben.

Preisdynamik & Margendruck im Markt für Chronisches Fatigue-Syndrom-Behandlungen

Die Preisdynamik im Markt für Chronisches Fatigue-Syndrom-Behandlungen ist komplex, hauptsächlich aufgrund des Fehlens einer spezifischen, zugelassenen Therapie. Der Markt wird weitgehend von Generika und Off-Label-Medikamenten dominiert, die auf einzelne Symptome abzielen, was die Preissetzungsmacht naturgemäß begrenzt. Die durchschnittlichen Verkaufspreise für symptomatische Behandlungen wie Schmerzmittel und Antidepressiva sind relativ niedrig und unterliegen einem intensiven Wettbewerb durch mehrere Hersteller. Dieser generische Wettbewerb, insbesondere im Retail Pharmacy Market, übt erheblichen Abwärtsdruck auf die Margen dieser etablierten Medikamentenklassen aus. Für neuere Formulierungen oder wiederverwendete Medikamente, die eine verbesserte Wirksamkeit oder reduzierte Nebenwirkungen für spezifische ME/CFS-Symptome bieten, kann es jedoch Möglichkeiten für Premium-Preise geben, insbesondere wenn diese beschleunigte Zulassungsverfahren oder Orphan-Drug-Status erhalten. Die Margenstruktur entlang der Wertschöpfungskette ist in der Regel bei den Originalherstellern während des Patentschutzes höher, aber für den Großteil des aktuellen Marktes sind engere Margen in den Produktions-, Vertriebs- und Einzelhandelssegmenten charakteristisch. Schlüsselfaktoren für die Kosten sind die Kosten für Active Pharmaceutical Ingredients, Produktionseffizienz sowie Marketing- und Vertriebsausgaben. Das Fehlen einer definitiven Heilung bedeutet, dass die F&E-Kosten für neuartige Therapeutika beträchtlich und hochriskant sind und erhebliche Investitionen ohne garantierte Erträge erfordern. Diese spekulative Natur kann zu höheren Preisen für erfolgreich entwickelte neuartige Therapien führen, um Investitionen zurückzugewinnen, aber die überwiegende Mehrheit der aktuellen Behandlungen bleibt aufgrund ihres generischen Status kostensensibel. Die intensive Wettbewerbsintensität unter Generikaherstellern, gepaart mit dem Streben des Gesundheitssystems nach Kostendämpfung, stellt sicher, dass die Preisgestaltung im Markt für Chronisches Fatigue-Syndrom-Behandlungen wahrscheinlich wettbewerbsfähig bleibt und kosteneffiziente symptomatische Managementstrategien bevorzugt.

Kundensegmentierung & Kaufverhalten im Markt für Chronisches Fatigue-Syndrom-Behandlungen

Die Kundensegmentierung im Markt für Chronisches Fatigue-Syndrom-Behandlungen lässt sich hauptsächlich nach Symptomprofil, Krankheitsschwere und Komorbiditäten unterteilen. Patienten können in diejenigen unterteilt werden, die hauptsächlich unter ausgeprägter Müdigkeit, denen mit signifikanten Schmerzen, kognitiven Beeinträchtigungen oder orthostatischer Intoleranz leiden. Die Schweregrade reichen von mild, was einige tägliche Aktivitäten ermöglicht, bis zu schwer, was Patienten ans Bett fesselt. Darüber hinaus weist ein erheblicher Teil der ME/CFS-Patienten komorbide Erkrankungen wie Fibromyalgie, Reizdarmsyndrom oder Depression auf, die ihre gesamte Behandlung beeinflussen. Die Kaufkriterien für diese Segmente sind hochgradig individualisiert, aber generell priorisieren sie die Wirksamkeit bei der Symptomreduktion, die Minimierung von Nebenwirkungen und die allgemeine Verbesserung der Lebensqualität. Angesichts der chronischen Natur der Krankheit und des oft langen Diagnoseweges suchen Patienten nach umfassenden Lösungen, auch wenn diese symptomatisch sind.

Die Preissensibilität ist ein wichtiger Faktor, insbesondere bei Langzeitbehandlungen, die nicht vollständig von der Versicherung übernommen werden. Viele Patienten verlassen sich auf Zuzahlungen für verschiedene Behandlungen, einschließlich Nahrungsergänzungsmitteln und komplementärer Therapien, zusätzlich zu verschreibungspflichtigen Medikamenten. Der Beschaffungskanal für verschreibungspflichtige Medikamente für den Chronic Disease Management Market umfasst hauptsächlich die Hospital Pharmacy Market für Erstdiagnosen und spezialisierte Behandlungen sowie die Retail Pharmacy Market für laufende Verschreibungen und rezeptfreie Produkte. Telemedizin und Online-Apotheken gewinnen ebenfalls an Bedeutung, insbesondere für Patienten mit schweren Mobilitätseinschränkungen. Bemerkenswerte Veränderungen in den Käuferpräferenzen sind ein wachsendes Interesse an integrierten Pflegeansätzen, die sowohl konventionelle Pharmakologie als auch komplementäre Therapien umfassen. Es gibt auch eine zunehmende Nachfrage nach personalisierten medizinischen Ansätzen, wobei Patienten nach Behandlungen suchen, die auf ihr spezifisches Symptomprofil und ihre biologischen Marker zugeschnitten sind, was das Potenzial für fortschrittliche Diagnostic Technologies Market vorantreibt. Darüber hinaus deutet die zunehmende Nutzung des Digital Health Market, einschließlich Fernüberwachung und virtueller Konsultationen, auf eine Präferenz für bequeme und zugängliche Pflegemodelle hin, insbesondere für eine Krankheit, die die körperliche Mobilität oft einschränkt.

Segmentierung der Chronisches Fatigue-Syndrom-Behandlung

1. Anwendung

1.1. Krankenhaus

1.2. Apotheke

1.3. Sonstiges

2. Typen

2.1. Schmerzmittel und NSAR

2.2. Antidepressiva und Antipsychotika

2.3. Antimikrobielle und immunmodulatorische Medikamente

Segmentierung der Chronisches Fatigue-Syndrom-Behandlung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für die Behandlung des Chronischen Fatigue-Syndroms (ME/CFS) ist ein integraler Bestandteil des europäischen Segments, das sich durch ein etabliertes Gesundheitssystem, hohe Standards in der medizinischen Versorgung und eine wachsende Sensibilisierung für chronische und wenig verstandene Erkrankungen auszeichnet. Obwohl der Markt für ME/CFS-Behandlungen in Deutschland, wie auch global, noch im Entstehen begriffen ist und stark auf symptomatische Linderung durch verfügbare Medikamentenkategorien wie Schmerzmittel und Antidepressiva setzt, ist seine Größe und sein Wachstumspotenzial bedeutsam. Schätzungen für den globalen Markt deuten auf einen Wert von rund 282,4 Millionen USD im Jahr 2023 hin, wobei Deutschland als eine der führenden Volkswirtschaften Europas einen erheblichen Anteil an diesem Markt repräsentiert, voraussichtlich im niedrigen bis mittleren dreistelligen Millionen-Euro-Bereich angesiedelt. Die Wachstumsrate von 4,6 % global bis 2034 lässt auf ähnliche positive Tendenzen in Deutschland schließen, angetrieben durch die Verbesserung der Diagnosemöglichkeiten und die zunehmende Fokussierung auf Patientennachsorge.

Lokale Unternehmen oder Deutschland-aktive Tochtergesellschaften, die in diesem Segment tätig sind, stammen größtenteils aus dem breiteren Pharma- und Gesundheitssektor. Während keine spezifischen ME/CFS-fokussierten deutschen Unternehmen im Bericht genannt werden, tragen etablierte Akteure mit ihren Produkten zur symptomatischen Behandlung bei. Dazu gehören Unternehmen wie Bayer, die ein breites Spektrum an rezeptfreien und verschreibungspflichtigen Medikamenten anbieten, die zur Schmerzbewältigung und zur Behandlung komorbider Zustände wie Depressionen eingesetzt werden können. Ebenso sind deutsche Niederlassungen multinationaler Konzerne wie Pfizer, Teva, Eli Lilly, Novartis, AstraZeneca und Lundbeck durch ihre breiten Produktportfolios relevant. Die regulatorischen Rahmenbedingungen in Deutschland, die durch die Europäische Union mitgestaltet werden, sind streng. Relevante Rahmenwerke umfassen REACH und GPSR für die Chemikaliensicherheit von Produkten, aber im medizinischen Bereich sind die Zulassungsverfahren durch das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) und das Paul-Ehrlich-Institut (PEI) für Biologika sowie die Richtlinien der Europäischen Arzneimittel-Agentur (EMA) von zentraler Bedeutung. Zertifizierungsstellen wie der TÜV spielen eine Rolle bei der Qualitätssicherung von Medizinprodukten, die zur Unterstützung des Managements von chronischen Erkrankungen eingesetzt werden könnten.

Die Vertriebskanäle in Deutschland sind gut strukturiert. Die primäre Beschaffung von verschreibungspflichtigen Medikamenten erfolgt über Ärzte und Apotheken, wobei die gesetzlichen Krankenkassen einen Großteil der Kosten decken. Der Markt für rezeptfreie Medikamente ist über Apotheken und Drogerien gut zugänglich. Konsumentenverhalten in Deutschland ist durch eine hohe Aufklärung und eine Präferenz für evidenzbasierte Medizin gekennzeichnet. Patienten suchen oft nach fundierten Informationen und sind preisbewusst, insbesondere bei chronischen Erkrankungen, die langwierige Behandlungszyklen erfordern. Es gibt auch ein wachsendes Interesse an komplementären und alternativen Therapien, die jedoch in der Regel nicht von den gesetzlichen Krankenkassen übernommen werden. Telemedizin und digitale Gesundheitsanwendungen gewinnen auch in Deutschland an Bedeutung, was den Zugang für Patienten mit eingeschränkter Mobilität erleichtert und neue Wege für das Fernmanagement chronischer Zustände eröffnet.

Behandlung des Chronischen Fatigue-Syndroms BERICHTSHIGHLIGHTS

Aspekte

Details

Untersuchungszeitraum

2020-2034

Basisjahr

2025

Geschätztes Jahr

2026

Prognosezeitraum

2026-2034

Historischer Zeitraum

2020-2025

Wachstumsrate

CAGR von 4.6% von 2020 bis 2034

Segmentierung

Nach Anwendung

Krankenhaus

Apotheke im Einzelhandel

Andere

Nach Typen

Schmerzmittel und NSAR

Antidepressiva und Antipsychotika

Antimikrobielle und immunmodulatorische Medikamente

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Krankenhaus

5.1.2. Apotheke im Einzelhandel

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Schmerzmittel und NSAR

5.2.2. Antidepressiva und Antipsychotika

5.2.3. Antimikrobielle und immunmodulatorische Medikamente

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Krankenhaus

6.1.2. Apotheke im Einzelhandel

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Schmerzmittel und NSAR

6.2.2. Antidepressiva und Antipsychotika

6.2.3. Antimikrobielle und immunmodulatorische Medikamente

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Krankenhaus

7.1.2. Apotheke im Einzelhandel

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Schmerzmittel und NSAR

7.2.2. Antidepressiva und Antipsychotika

7.2.3. Antimikrobielle und immunmodulatorische Medikamente

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Krankenhaus

8.1.2. Apotheke im Einzelhandel

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Schmerzmittel und NSAR

8.2.2. Antidepressiva und Antipsychotika

8.2.3. Antimikrobielle und immunmodulatorische Medikamente

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Krankenhaus

9.1.2. Apotheke im Einzelhandel

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Schmerzmittel und NSAR

9.2.2. Antidepressiva und Antipsychotika

9.2.3. Antimikrobielle und immunmodulatorische Medikamente

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Krankenhaus

10.1.2. Apotheke im Einzelhandel

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Schmerzmittel und NSAR

10.2.2. Antidepressiva und Antipsychotika

10.2.3. Antimikrobielle und immunmodulatorische Medikamente

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Pfizer

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Teva

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Mylan

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Depomed

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Mallinckrodt Pharmaceuticals

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Eli Lilly

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Bayer

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Novartis

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Sun Pharmaceutical

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Astrazeneca

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Lundbeck

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Arbor Pharma

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75% unserer gesamten Forschungsbemühungen aus. Dieser robuste Ansatz umfasst umfangreiche qualitative und quantitative Interviews mit Meinungsführern, Branchenexperten und Stakeholdern entlang der Wertschöpfungskette der Behandlung von chronischem Erschöpfungssyndrom (CES). Ziel ist es, Marktinformationen aus erster Hand zu sammeln, Sekundärforschungsergebnisse zu validieren und tiefe Einblicke in aktuelle Marktdynamiken, aufkommende Trends, die Wettbewerbslandschaft und zukünftige Wachstumschancen zu gewinnen. Unsere Primärforschung ist strategisch nach Geografie und Rolle segmentiert, um eine umfassende Abdeckung und vielfältige Perspektiven zu gewährleisten.

Zu den wichtigsten befragten Stakeholdern für diesen Bericht gehören:

VP für klinische Entwicklung & F&E (Pharma/Biotech)

Direktor für Apothekendienstleistungen (Krankenhaus-/Einzelhandelsapotheke)

Die verbleibenden 25% unserer Forschungsbemühungen widmen wir der umfassenden Sekundärforschung und dem Branchen-Benchmarking. Diese Phase liefert die grundlegenden Daten, etabliert Markt-Baselines und informiert über die anfängliche Marktgröße und -segmentierung. Unsere Analysten sammeln akribisch Daten aus einer Vielzahl vertrauenswürdiger öffentlicher und proprietärer Quellen, um Neutralität und Genauigkeit zu gewährleisten. Dazu gehören:

Regierungs- und Regulierungsbehörden: Daten von nationalen Gesundheitsorganisationen, Krankheitsbekämpfungszentren und globalen pharmazeutischen Zulassungsbehörden. Beispiele sind die U.S. Food and Drug Administration (FDA) [Quelle], die Europäische Arzneimittel-Agentur (EMA) [Quelle], die Weltgesundheitsorganisation (WHO) [Quelle] und die National Institutes of Health (NIH) [Quelle].

Industrie- und Fachverbände: Veröffentlichungen, Berichte und Statistiken relevanter medizinischer und pharmazeutischer Verbände.

Jahresberichte und Investorenpräsentationen von Unternehmen: Zur Erfassung der finanziellen Leistung, Produkt-Pipelines und strategischen Einblicke der wichtigsten Marktteilnehmer.

Wissenschaftliche Fachzeitschriften & Forschungsarbeiten: Für klinische Studiendaten, therapeutische Fortschritte und epidemiologische Studien im Zusammenhang mit CES.

Alle Daten werden sorgfältig abgeglichen und aggregiert, um eine ganzheitliche Sicht auf den Markt für die Behandlung des chronischen Erschöpfungssyndroms zu bieten. Unser Engagement stellt sicher, dass jeder Bericht bis zum Kaufdatum aktualisiert wird und die neuesten Marktbedingungen und Erkenntnisse widerspiegelt.

Nachfragemodellierung & Marktprognose

Unsere Methoden zur Marktgröße und -prognose verwenden eine strenge Kombination aus Top-Down- und Bottom-Up-Ansätzen, die zusätzlich durch mehrstufige Daten-Triangulation gestützt werden. Dies gewährleistet eine robuste und überprüfbare Schätzung des Marktes in allen Segmenten (Anwendung, Typen und Geografie).

Top-Down-Ansatz: Globale und regionale Marktwerte werden durch die Analyse von makroökonomischen Indikatoren, Krankheitsprävalenzraten, Ausgabenentwicklungen im Gesundheitswesen und allgemeinen Wachstumsprognosen des Pharmamarktes geschätzt. Dies bietet eine hochrangige Validierung für die granularen Bottom-Up-Schätzungen.

Bottom-Up-Ansatz: Diese Methode beinhaltet den Aufbau von Marktgrößen von Grund auf, beginnend mit granularer Daten. Wichtige Kennzahlen und Variablen zur Berechnung der Bottom-Up-Marktgröße sind:

Diagnostizierte Prävalenz des chronischen Erschöpfungssyndroms (CES) in verschiedenen Regionen.

Durchschnittliche jährliche Behandlungskosten pro Patient, segmentiert nach Medikamententyp (Schmerzmittel, Antidepressiva, Antimikrobiotika) und Anwendungsumfeld (Krankenhaus, Einzelhandelsapotheke, Sonstige).

Verschreibungsvolumen & Verkaufsdaten für wichtige Medikamentenklassen, die für die CES-Behandlung relevant sind.

Erstattungsraten von Kostenträgern und Aufnahme in Arzneimittelverzeichnisse für CES-Behandlungen in verschiedenen Gesundheitssystemen.

Daten-Triangulation: Die aus der Primär- und Sekundärforschung gewonnenen Erkenntnisse werden trianguliert, korreliert und über mehrere Datenquellen und analytische Modelle hinweg abgeglichen. Dieser Prozess beinhaltet den Vergleich von Schätzungen aus verschiedenen Methoden und Datenpunkten, um die Konsistenz zu gewährleisten, Verzerrungen zu minimieren und die Gesamtgenauigkeit unserer Marktzahlen zu verbessern.

Die Marktsegmentierung erfolgt sorgfältig anhand der definierten Kategorien: Behandlungsanwendung (Krankenhaus, Einzelhandelsapotheke, Sonstige), Behandlungstypen (Schmerzmittel und NSAR, Antidepressiva und Antipsychotika, antimikrobielle und immunmodulatorische Medikamente) und detaillierte geografische Regionen wie im Berichtstitel angegeben.

Datengenauigkeit & Qualitätskontrolle

Wir sind bestrebt, hochzuverlässige und umsetzbare Marktinformationen zu liefern. Unsere Methodik garantiert eine geschätzte Datengenauigkeit von 88%. Dieses hohe Maß an Genauigkeit wird durch einen mehrstufigen Validierungs- und Qualitätssicherungsprozess erreicht:

Kreuzvalidierung: Alle Datenpunkte, Marktgrößen und Wachstumsraten werden anhand mehrerer unabhängiger Quellen und Expertenmeinungen gegengeprüft.

Experten-Panel-Bewertung: Unser internes Team von erfahrenen Analysten sowie externe Branchenexperten überprüfen sorgfältig die zusammengestellten Daten und analytischen Modelle, um etwaige Unstimmigkeiten oder Anomalien zu identifizieren und zu beheben.

Iterative Verfeinerung: Die Marktmodelle werden kontinuierlich verfeinert und mit neuen Informationen aktualisiert, sobald diese während des gesamten Forschungszyklus verfügbar werden, insbesondere während der Phasen der Primärinterviews.

Statistische Analyse: Fortschrittliche statistische Techniken werden eingesetzt, um Datentrends zu analysieren, zukünftige Szenarien zu prognostizieren und die Robustheit unserer Prognosen zu gewährleisten.

Dieser sorgfältige Ansatz stellt sicher, dass unsere Kunden Marktinformationen erhalten, die nicht nur umfassend, sondern auch äußerst genau sind und eine zuverlässige Grundlage für strategische Entscheidungen im Markt für die Behandlung des chronischen Erschöpfungssyndroms bieten.

Häufig gestellte Fragen

1. Was sind die wichtigsten Überlegungen zur Lieferkette für die Behandlung des Chronischen Fatigue-Syndroms?

Die Lieferkette für die Behandlung des Chronischen Fatigue-Syndroms umfasst die Beschaffung von pharmazeutischen Wirkstoffen für verschiedene Medikamentenklassen wie Schmerzmittel, Antidepressiva und Immunmodulatoren. Komplexitäten in der Herstellung und globale Vertriebslogistik sind Schlüsselfaktoren, die die Marktverfügbarkeit und Kosteneffizienz beeinflussen.

2. Welche Unternehmen führen den Markt für die Behandlung des Chronischen Fatigue-Syndroms an?

Zu den Hauptakteuren auf dem Markt für die Behandlung des Chronischen Fatigue-Syndroms gehören Pfizer, Teva, Mylan, Eli Lilly und Novartis. Diese Unternehmen tragen mit vielfältigen Medikamentenportfolios, darunter Schmerzmittel und Antidepressiva, zur Gestaltung der Wettbewerbslandschaft bei.

3. Wie wirken sich disruptive Technologien auf die Behandlung des Chronischen Fatigue-Syndroms aus?

Obwohl keine spezifischen disruptiven Technologien detailliert beschrieben werden, beeinflussen Fortschritte bei Medikamentenentdeckungsplattformen die Behandlung des Chronischen Fatigue-Syndroms. Der Fokus liegt weiterhin auf der Optimierung bestehender Medikamentenklassen wie NSAR und der Entwicklung gezielterer Therapien zur Verbesserung der Patientenergebnisse.

4. Was ist das prognostizierte Wachstum für den Markt für die Behandlung des Chronischen Fatigue-Syndroms?

Der Markt für die Behandlung des Chronischen Fatigue-Syndroms wurde mit 282,4 Millionen US-Dollar bewertet. Es wird prognostiziert, dass er bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,6 % wachsen wird, was eine stetige Expansion bedeutet. Dieses Wachstum wird durch steigende Diagnoseraten und laufende therapeutische Entwicklungen vorangetrieben.

5. Was sind die wichtigsten Segmente innerhalb des Marktes für die Behandlung des Chronischen Fatigue-Syndroms?

Der Markt für die Behandlung des Chronischen Fatigue-Syndroms ist nach Anwendung in Krankenhaus, Apotheke im Einzelhandel und Sonstige unterteilt. Zu den wichtigsten Medikamentenarten gehören Schmerzmittel und NSAR, Antidepressiva und Antipsychotika sowie antimikrobielle und immunmodulatorische Medikamente.

6. Warum ist die Investitionstätigkeit in die Behandlung des Chronischen Fatigue-Syndroms von Bedeutung?

Investitionen in die Behandlung des Chronischen Fatigue-Syndroms spiegeln wachsende unerfüllte medizinische Bedürfnisse und das Potenzial für neue therapeutische Ansätze wider. Obwohl spezifische Finanzierungsrunden nicht detailliert werden, deutet die CAGR des Marktes von 4,6 % auf ein anhaltendes Interesse von Unternehmen und potenziell von Risikokapitalgebern an der Entwicklung wirksamer Behandlungen hin.