Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

BDA Software by Komponente (Software, Dienstleistungen), by Bereitstellungsmodus (Vor Ort, Cloud), by Unternehmensgröße (Kleine und mittlere Unternehmen (KMU), Großunternehmen), by Branchenvertikale (BFSI (Banken, Finanzdienstleistungen, Versicherungen), Gesundheitswesen & Biowissenschaften, Einzelhandel & E-Commerce, IT & Telekommunikation, Fertigung, Energie & Versorgung, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 111

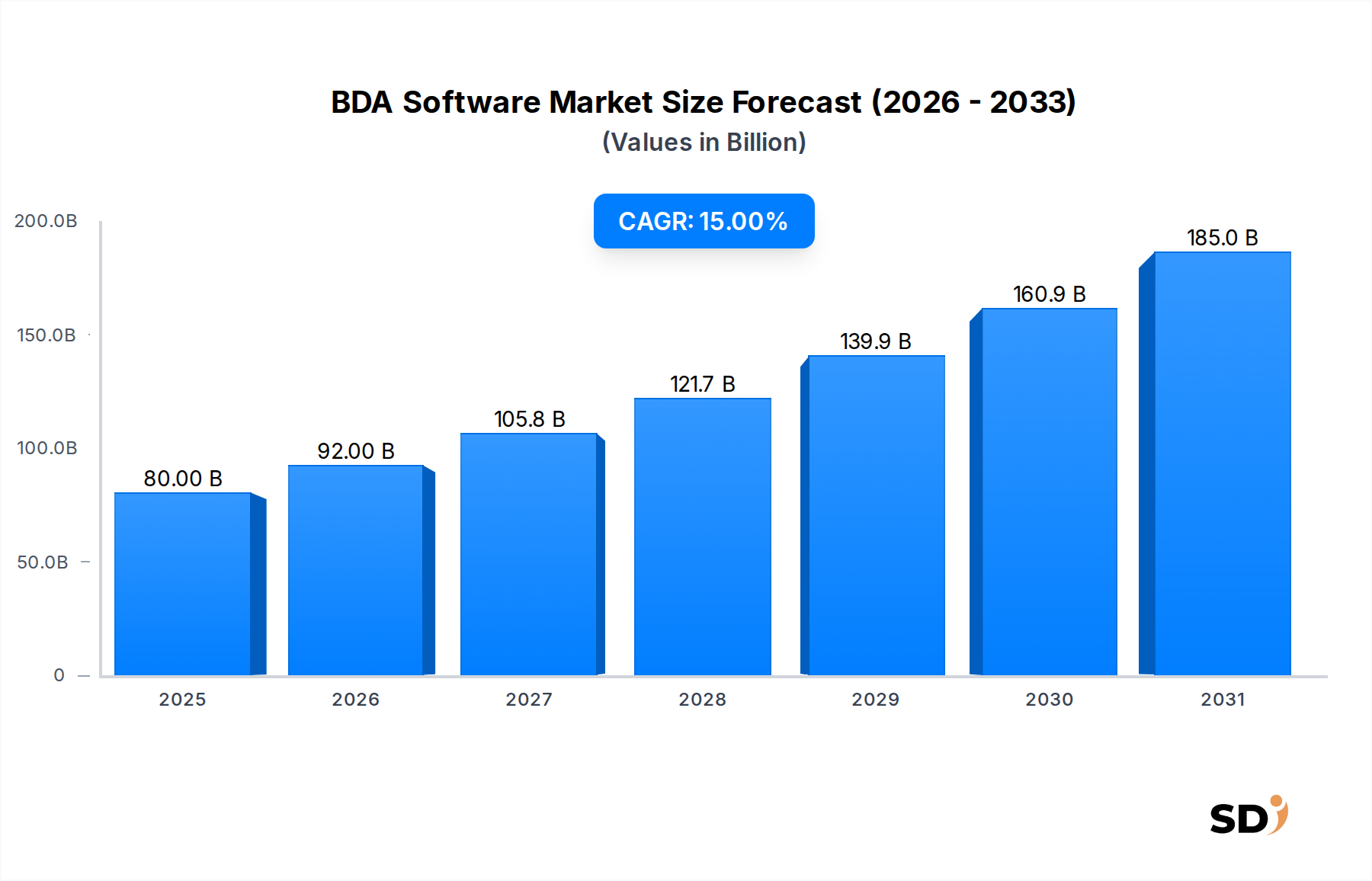

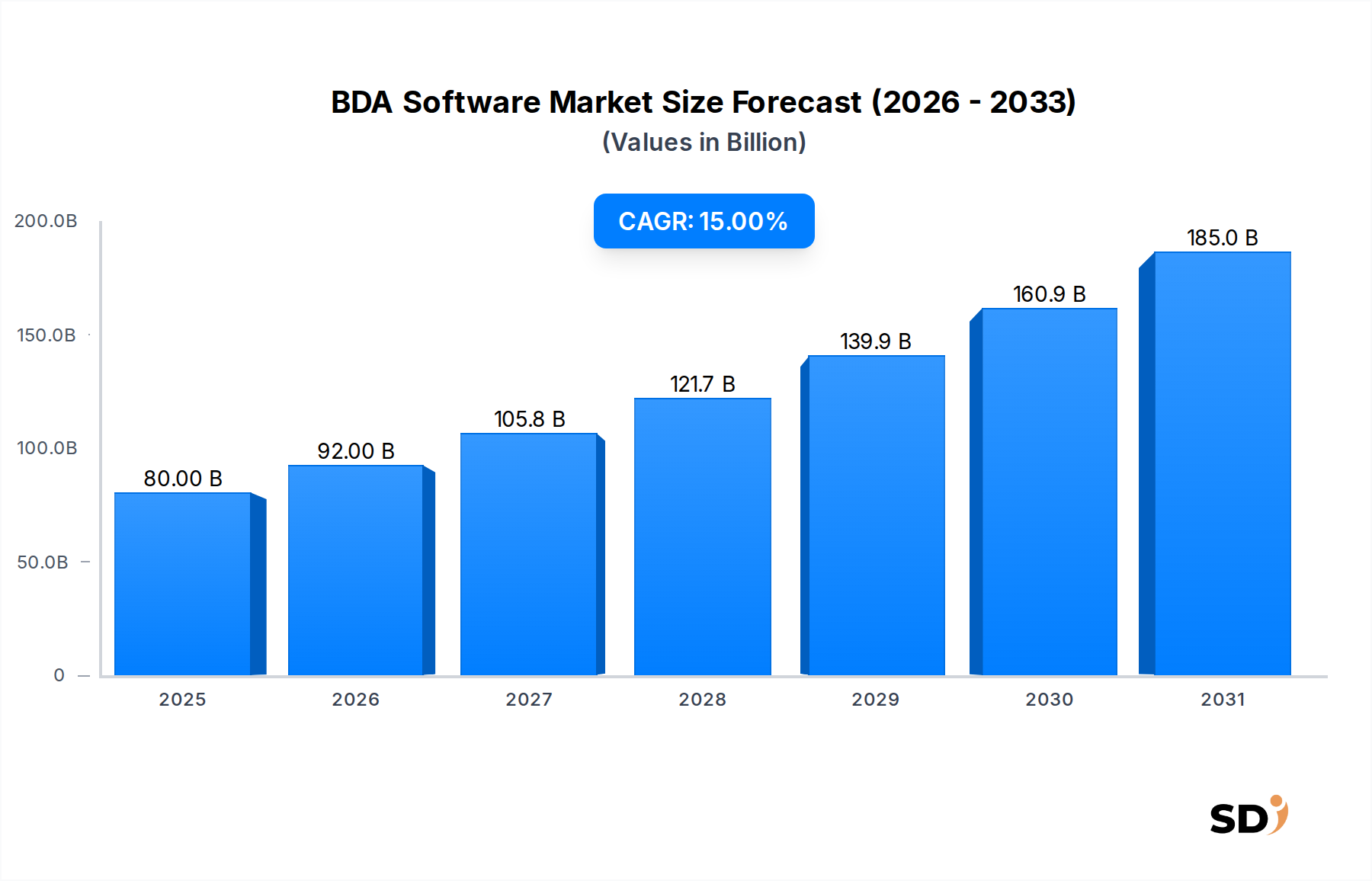

Der globale Markt für BDA-Software (Business Data Analytics) steht vor einer erheblichen Expansion, angetrieben durch ein eskalierendes Volumen komplexer Daten und die Notwendigkeit umsetzbarer Business Intelligence in verschiedenen Branchen. Mit einem geschätzten Wert von 80 Milliarden US-Dollar im Jahr 2025 wird erwartet, dass der Markt bis 2034 etwa 265,6 Milliarden US-Dollar erreichen wird, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % über den Prognosezeitraum entspricht. Dieser signifikante Wachstumspfad wird durch weit verbreitete digitale Transformationsinitiativen, die zunehmende Einführung von Cloud-nativen Architekturen und den dringenden Bedarf an verbesserten operativen Effizienzen und Kundenerlebnissen untermauert.

BDA Software Marktgröße (in Billion)

200.0B

150.0B

100.0B

50.0B

0

80.00 B

2025

92.00 B

2026

105.8 B

2027

121.7 B

2028

139.9 B

2029

160.9 B

2030

185.0 B

2031

Ein primärer Katalysator für diese Expansion ist die wachsende Integration von Künstliche-Intelligenz-Softwaremarkt- und Machine-Learning-Fähigkeiten in BDA-Plattformen. Diese Fortschritte ermöglichen anspruchsvollere Analysen, prädiktive Modellierung und Automatisierung und wandeln Rohdaten in strategische Vermögenswerte um. Makro-positive Entwicklungen, darunter Industrie 4.0-Initiativen, die rasante Verbreitung von IoT-Ökosystemen und der aufstrebende E-Commerce-Sektor, tragen weiter zum Marktwachstum bei, indem sie riesige Datensätze generieren, die fortschrittliche BDA-Lösungen für Verarbeitung, Analyse und strategische Entscheidungsfindung erfordern.

Die zukunftsorientierte Aussicht für den BDA-Softwaremarkt betont eine Verlagerung hin zu Echtzeit-Analysen, erweiterter Intelligenz und hochspezialisierten branchenspezifischen Anwendungen. Die Nachfrage nach Lösungen, die eine nahtlose Datenintegration über verschiedene Quellen hinweg bieten – von strukturierten Datenbanken bis hin zu unstrukturierten Social-Media-Feeds – und robuste Sicherheitsfunktionen zur Handhabung sensibler Informationen, wird weiter wachsen. Der Markt verzeichnet auch einen starken Trend zu abonnementbasierten Modellen und Software-as-a-Service (SaaS)-Angeboten. Dieses Modell verbessert die Zugänglichkeit für kleine und mittlere Unternehmen (KMU) und demokratisiert den Zugang zu leistungsstarken Analysetools, die einst die exklusive Domäne großer Unternehmen waren. Kontinuierliche Innovationen bei Datenverarbeitungsfähigkeiten, gepaart mit dem unermüdlichen Streben nach personalisierten Kundenerlebnissen und optimierten operativen Arbeitsabläufen, unterstreichen die starke und anhaltende Wachstumstendenz, die für den BDA-Softwaremarkt bis 2034 erwartet wird.

Cloud-Deployment-Dominanz im BDA-Softwaremarkt

Das Segment Bereitstellungsmodus (Deployment Mode) im BDA-Softwaremarkt bevorzugt überwiegend Cloud-basierte Lösungen und etabliert sich als das größte und am schnellsten wachsende Segment nach Umsatzanteil. Diese Dominanz ist hauptsächlich auf die inhärenten Vorteile von Cloud-Plattformen zurückzuführen: unübertroffene Skalierbarkeit, außergewöhnliche Flexibilität und erhebliche Kosteneffizienz im Vergleich zu traditionellen On-Premises-Bereitstellungen. Cloud-Bereitstellungsmodi ermöglichen es Organisationen, BDA-Ressourcen schnell bereitzustellen und zu skalieren, während sich ihre Datenvolumen und analytischen Anforderungen weiterentwickeln, ohne die erheblichen Investitionsausgaben für die Verwaltung und Wartung physischer Infrastrukturen tätigen zu müssen.

Darüber hinaus erleichtert der Cloud-Computing-Markt die nahtlose Integration mit anderen Cloud-nativen Diensten wie Datenspeicherung, Rechenleistung und verschiedenen Platform-as-a-Service (PaaS)-Angeboten und schafft so ein kohärentes und hocheffizientes Daten-Ökosystem. Diese integrierte Umgebung befähigt Unternehmen, fortschrittliche Analysefähigkeiten, einschließlich maschinellem Lernen und künstlicher Intelligenz, effektiver zu nutzen. Die Verlagerung zur Cloud unterstützt auch die moderne, verteilte Belegschaft, ermöglicht den Fernzugriff auf kritische Analysetools und fördert die Zusammenarbeit zwischen geografisch verteilten Teams.

Zu den Hauptakteuren in diesem Segment gehören große Cloud-Service-Anbieter wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud, die nicht nur die grundlegende Infrastruktur, sondern auch eine umfassende Suite proprietärer BDA-Dienste anbieten. Ihre kontinuierliche Innovation in Bereichen wie Serverless Computing, verwaltete Data Warehouses und Data Lakes hat die betriebliche Belastung für BDA-Benutzer erheblich reduziert. Der Marktanteil der Cloud-Bereitstellung wächst und konsolidiert sich schnell, da eine zunehmende Anzahl von Organisationen, einschließlich derjenigen, die im breiteren Enterprise-Softwaremarkt tätig sind, von älteren On-Premises-Lösungen migriert. Diese Migration wird durch den Wunsch angetrieben, die digitale Transformation zu beschleunigen, die Agilität zu verbessern und eine größere operative Widerstandsfähigkeit zu erreichen. Der Paradigmenwechsel unterstützt auch die Entstehung neuer Architekturmuster wie Data Lakehouses, die die Flexibilität von Data Lakes mit der strukturierten Verwaltung von Data-Warehousing-Solutions-Market kombinieren, alles überwiegend Cloud-nativ. Diese Entwicklung unterstreicht die zentrale Rolle des Cloud Computings bei der Gestaltung der Zukunft des BDA-Softwaremarktes.

Beschleunigung der digitalen Transformation und Datenverbreitung im BDA-Softwaremarkt

Die robuste Expansion des BDA-Softwaremarktes wird hauptsächlich durch zwei miteinander verknüpfte Makrotrends angetrieben: die exponentielle Verbreitung von Daten und das beschleunigte Tempo der digitalen Transformation in verschiedenen Branchen. Das globale Datenvolumen wird voraussichtlich 175 Exabyte bis 2025 überschreiten, eine beispiellose Flut, die ausgeklügelte BDA-Software für eine effektive Verarbeitung, Analyse und Gewinnung umsetzbarer Erkenntnisse erfordert. Ohne diese skalierbaren Werkzeuge bleibt dieser immense Datenbestand eine ungenutzte Ressource, die traditionelle Analysesysteme überfordert und eine kritische Nachfrage nach Hochleistungs-BDA-Lösungen für Echtzeitverarbeitung und komplexe Abfragen schafft. Diese Datenexplosion wird durch das kontinuierliche Wachstum von IoT-Geräten, Social-Media-Plattformen und digitalen Transaktionen in nahezu jedem Sektor verschärft.

Gleichzeitig durchlaufen über 80 % der Unternehmen aktiv digitale Transformationsinitiativen oder planen diese, bei denen datengesteuerte Entscheidungsfindung für den strategischen Erfolg von zentraler Bedeutung ist. BDA-Software dient als Rückgrat für diese Transformationen und liefert die analytischen Fähigkeiten, die für die Optimierung von Abläufen, die Verbesserung des Kundenerlebnisses und die Förderung von Innovationen unerlässlich sind. Dies erstreckt sich über verschiedene Bereiche, vom BFSI-Softwaremarkt, der BDA für erweiterte Betrugserkennung und Risikobewertung nutzt, bis hin zum Healthcare-IT-Markt, der diese Lösungen für die prädiktive Analyse von Patientenergebnissen und personalisierte Medizin einsetzt. Die Konvergenz von BDA mit Künstliche-Intelligenz-Softwaremarkt- und Machine-Learning-Algorithmen verstärkt seine Wirkung weiter und verbessert prädiktive und präskriptive Fähigkeiten. Schätzungsweise 70 % der neuen BDA-Plattformen werden voraussichtlich bis 2027 KI/ML-Funktionen integrieren und Rohdaten in automatisierte Erkenntnisse und umsetzbare Prognosen umwandeln und damit den Predictive-Analytics-Markt stärken.

Der Markt stößt jedoch auch auf Einschränkungen, insbesondere in Bezug auf Datensicherheit und Datenschutz. Angesichts der zunehmenden Häufigkeit von Datenlecks identifizieren 60 % der Organisationen Datensicherheit als Hauptanliegen. Die Implementierung robuster Sicherheitsmaßnahmen in BDA-Plattformen ist entscheidend, erhöht jedoch Komplexität und Kosten und kann die Einführung für einige Unternehmen verlangsamen. Darüber hinaus verschärfen strenge globale Vorschriften wie DSGVO und CCPA diese Herausforderungen, was erhebliche Investitionen in Compliance-Funktionen und robuste Data-Governance-Frameworks innerhalb von BDA-Lösungen erfordert.

Wettbewerbslandschaft des BDA-Softwaremarktes

Der BDA-Softwaremarkt zeichnet sich durch eine dynamische Wettbewerbslandschaft aus, die eine Mischung aus etablierten Technologiegiganten und innovativen spezialisierten Anbietern aufweist. Schlüsselfiguren entwickeln ihre Angebote kontinuierlich weiter, um der wachsenden Nachfrage nach fortschrittlichen Analyse- und Datenmanagementfunktionen gerecht zu werden:

IBM Corporation: Ein langjähriger Marktführer im Bereich Enterprise Data Management und Analytik, der eine umfassende Suite von BDA-Tools anbietet, darunter Watson Studio für KI-gestützte Erkenntnisse und Data Science. Sein Fokus liegt weiterhin auf Hybrid-Cloud-Lösungen und branchenspezifischen Anwendungen.

Oracle Corporation: Bietet ein breites Portfolio an BDA-Lösungen, von robusten Datenbanken und Data Warehouses bis hin zu hochentwickelten Analyse- und Machine-Learning-Plattformen, die hauptsächlich auf große Unternehmen mit komplexen Datenanforderungen zugeschnitten sind. Oracle nutzt seine umfangreiche Cloud-Infrastruktur, um integrierte Angebote zu liefern.

Microsoft Corporation: Bekannt für seine Azure-Cloud-Dienste und Power BI, bietet Microsoft skalierbare und integrierte BDA-Lösungen, die Unternehmen intuitive Datenvisualisierung, fortschrittliche Analysen und prädiktive Funktionen in seinem gesamten Ökosystem ermöglichen.

SAP SE: Spezialisiert sich auf Unternehmensanwendungssoftware und integriert BDA-Funktionen in seine ERP- und S/4HANA-Plattformen, wobei der Schwerpunkt auf der Optimierung von Geschäftsprozessen und der Bereitstellung von Echtzeit-Einblicken aus operativen Daten liegt. SAP betont branchenspezifische Lösungen und intelligente Unternehmen.

Fair Isaac Corporation (FICO): Ein Pionier in der prädiktiven Analyse und Data Science, FICO bietet spezialisierte BDA-Lösungen für Risikomanagement, Betrugserkennung und Customer Lifecycle Management und hat eine besonders starke Position im BFSI-Sektor inne.

SAS Institute Inc.: Ein weltweit führender Anbieter von Analysen, SAS bietet fortschrittliche BDA-Software für statistische Analysen, Data Mining, Prognose und Optimierung und bedient mit seinen robusten Analyse-Engines und umfassenden Plattformen verschiedene Branchen.

TIBCO Software Inc.: Liefert Enterprise-Datenmanagement- und Analyseplattformen, darunter TIBCO Spotfire für visuelle Analysen und TIBCO Data Virtualization für Echtzeit-Datenintegration, mit Fokus auf Geschwindigkeit und Agilität bei datengesteuerten Entscheidungen.

Teradata Corporation: Bekannt für seine Hochleistungs-Data-Warehousing-Lösungen und fortschrittlichen Analysefähigkeiten, konzentriert sich Teradata auf die Bereitstellung skalierbarer Datenplattformen für komplexe, große Datenumgebungen und Multi-Cloud-Architekturen.

Amazon Web Services (AWS): Bietet eine riesige Auswahl an Cloud-basierten BDA-Diensten, darunter Amazon Redshift für Data Warehousing, Amazon Kinesis für Echtzeit-Daten-Streaming und Amazon SageMaker für die Entwicklung von Machine-Learning-Modellen.

HPE (Hewlett Packard Enterprise): Bietet Datenmanagement-, Analyse- und KI-Lösungen über seine Unternehmenssoftware und -dienste an, mit Schwerpunkt auf Hybrid-Cloud-Umgebungen, Edge Computing und datenzentrierten Modernisierungsstrategien für seine Kunden.

HP: Während sich HPE auf Unternehmen konzentriert, bietet HP verschiedene Computer- und Datenverarbeitungslösungen an, die BDA-Infrastrukturen unterstützen, insbesondere im Bereich Hardware für Datenerfassung und Erstverarbeitung.

Baidu: Ein chinesisches multinationales Technologieunternehmen, Baidu bietet umfangreiche Cloud-Computing- und KI-Dienste, die Big-Data-Analysefunktionen umfassen und insbesondere in der Region Asien-Pazifik erheblichen Einfluss haben.

Google: Über Google Cloud bietet es eine leistungsstarke Suite von BDA-Tools an, darunter BigQuery für Data Warehousing, Dataflow für Stream-Verarbeitung und Vertex AI für die Entwicklung und Bereitstellung von Machine-Learning-Modellen.

Huawei Carrier: Ein globaler Anbieter von Informations- und Kommunikationstechnologie (IKT)-Infrastruktur, Huawei bietet Big-Data-Plattformen und Analyse-Lösungen hauptsächlich für Carrier-Netzwerke und Unternehmenskunden, insbesondere in der Telekommunikation.

Fujitsu: Ein japanisches multinationales Unternehmen für Informations- und Kommunikationstechnologie und Elektronik, Fujitsu bietet umfassende BDA-Lösungen, einschließlich Datenanalysediensten und KI-Plattformen für die digitale Transformation.

Evoke Technologies: Ein IT-Dienstleistungsunternehmen, Evoke Technologies bietet Beratungs-, Integrations- und Entwicklungsdienste für BDA-Lösungen an, wobei der Schwerpunkt auf kundenspezifischen Implementierungen und digitalen Transformationsstrategien liegt.

Splunk: Spezialisiert sich auf operative Intelligenz und bietet Software für die Suche, Überwachung und Analyse von maschinengenerierten Big Data, was für Sicherheit, IT-Betrieb und Business-Analysen unerlässlich ist, insbesondere für unstrukturierte Protokolle.

NEC: Ein japanisches multinationales Unternehmen für Informationstechnologie und Elektronik, NEC bietet eine Reihe von BDA-Lösungen und nutzt seine Expertise in den Bereichen KI, IoT und Cybersicherheit für verschiedene Branchen und öffentliche Sektoren.

WNS: Ein globales Unternehmen für Geschäftsprozessmanagement, WNS bietet BDA-Dienste und Beratung an und konzentriert sich darauf, Kunden durch Analytics-Outsourcing dabei zu helfen, Daten für strategische Einblicke und verbesserte Geschäftsergebnisse zu nutzen.

Aktuelle Entwicklungen & Meilensteine im BDA-Softwaremarkt

In den letzten Jahren gab es erhebliche Innovationen und strategische Verschiebungen im BDA-Softwaremarkt, die die sich entwickelnden Anforderungen an fortschrittliche Analyse- und Datenmanagementfunktionen widerspiegeln:

Q3 2023: Ein großer Cloud-Anbieter kündigte eine verbesserte Data-Lakehouse-Plattform an, die fortschrittliche Machine-Learning-Funktionen integriert, um die Datenaufbereitung und Modellbereitstellung für umfassende BDA-Initiativen zu optimieren. Dieser Schritt zielte darauf ab, komplexe Datenarchitekturen zu vereinfachen.

Q1 2024: Mehrere namhafte BDA-Softwareanbieter bildeten ein strategisches Konsortium zur Entwicklung offener Standards für Data Governance und Interoperabilität. Diese Zusammenarbeit zielt darauf ab, Integrationskomplexitäten zu reduzieren und ein vernetzteres Ökosystem über verschiedene Analyseplattformen hinweg zu fördern.

Q2 2024: Eine führende Analysefirma startete eine neue branchenspezifische BDA-Lösung, die auf den Healthcare-IT-Markt zugeschnitten ist. Die Lösung konzentrierte sich auf die Echtzeit-Analyse klinischer Daten, prädiktive Patientenpfade und operative Effizienz in Gesundheitssystemen.

Q4 2024: Eine Übernahme im Data-Integration-Tools-Markt sah einen großen Akteur des Enterprise-Softwaremarktes die Übernahme eines Nischenanbieters, der sich auf Echtzeit-Daten-Streaming und Extract, Transform, Load (ETL)-Prozesse spezialisiert hat, wodurch seine Datenpipeline-Fähigkeiten erheblich gestärkt wurden.

Q1 2025: Europäische Aufsichtsbehörden führten neue Richtlinien für algorithmische Transparenz und erklärbare KI in BDA-Systemen ein und drängten die Anbieter zu auditierbareren, ethischeren und verantwortungsvolleren KI-Bereitstellungen in der gesamten Region.

Q2 2025: Eine bedeutende Venture-Capital-Runde finanzierte ein innovatives Startup, das sich auf datenschutzfreundliche Analysen spezialisiert hat, was auf einen wachsenden Fokus auf sichere BDA-Lösungen hindeutet, die für den Betrieb in hochsensiblen Datenumgebungen und die Einhaltung strenger Vorschriften konzipiert sind.

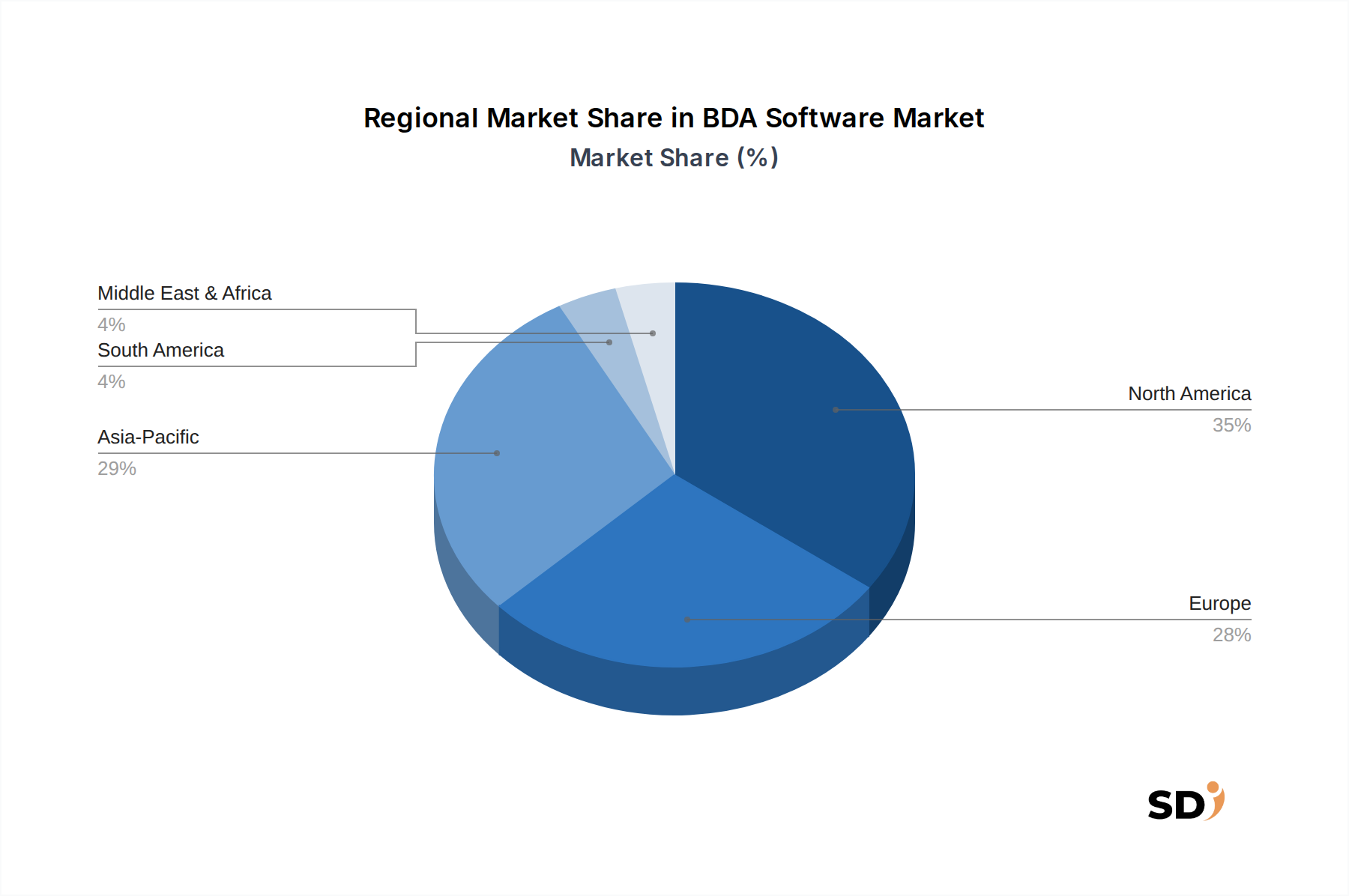

Regionale Marktaufschlüsselung für den BDA-Softwaremarkt

Der globale BDA-Softwaremarkt zeigt unterschiedliche Wachstumsdynamiken und Akzeptanzraten in den Schlüsselregionen, geprägt von unterschiedlichen Niveaus der digitalen Reife, regulatorischen Umgebungen und Investitionsprioritäten.

Nordamerika dominiert weiterhin den BDA-Softwaremarkt und hält den größten Umsatzanteil im Jahr 2025. Diese Führung wird hauptsächlich durch die frühe und weit verbreitete Einführung von Cloud-Technologien, erhebliche Investitionen in die digitale Transformation in den Sektoren BFSI-Softwaremarkt und IT & Telekommunikation sowie die bedeutende Präsenz großer Technologiezentren und eines reifen Anbieterökosystems angetrieben. Die robuste Innovationskultur der Region und die hohen Unternehmensausgaben für fortschrittliche Analysen gewährleisten eine stetige Wachstumstendenz.

Asien-Pazifik (APAC) wird als die am schnellsten wachsende Region auf dem BDA-Softwaremarkt prognostiziert, mit einer hohen durchschnittlichen jährlichen Wachstumsrate (CAGR) über den Prognosezeitraum. Dieses beschleunigte Wachstum wird durch rasante Industrialisierung, zunehmende Internetdurchdringung, aggressive staatliche Initiativen zur Förderung digitaler Volkswirtschaften und die wachsende Einführung von Cloud- und Künstliche-Intelligenz-Softwaremarkt-Lösungen durch Unternehmen in Wirtschaftsmächten wie China, Indien und Japan vorangetrieben. Die wachsende Nachfrage nach fortschrittlichen Analysen in der Fertigung, im E-Commerce und bei Smart-City-Projekten dient als wichtiger Treiber.

Europa hält einen erheblichen Marktanteil, der durch strenge Datenschutzbestimmungen wie die DSGVO gekennzeichnet ist, die Innovationen bei sicheren und konformen BDA-Lösungen vorantreiben. Die Region zeigt eine starke Akzeptanz in den Sektoren Fertigung, Einzelhandel und öffentlicher Sektor, mit einem besonderen Fokus auf die Verbesserung der operativen Effizienz und der Kundenpersonalisierung. Europas Betonung nachhaltiger Datenpraktiken und Datensouveränität prägt auch seine BDA-Landschaft und fördert robuste Data-Governance-Frameworks.

Naher Osten & Afrika (MEA) stellt einen aufstrebenden Markt dar, der ein robustes Wachstum verzeichnet. Diese Expansion wird größtenteils durch nationale Diversifizierungsbemühungen erdölabhängiger Volkswirtschaften, erhebliche Investitionen in Smart-City-Projekte und die rasche Expansion der digitalen Infrastruktur in der gesamten Region angetrieben. Obwohl MEA von einer kleineren Basis ausgeht, zeigt es erhebliches Potenzial für die Einführung von BDA-Software, insbesondere in den Sektoren Regierung, Finanzen und Telekommunikation.

Südamerika verzeichnet ein stetiges Wachstum auf dem BDA-Softwaremarkt, wobei Brasilien und Argentinien die Einführung von BDA-Software anführen. Die Region verzeichnet zunehmende Investitionen in Cloud-Dienste und die Modernisierung von Altsystemen der IT, insbesondere in den Sektoren Finanzdienstleistungen und Einzelhandel. Wirtschaftliche Volatilität und unterschiedliche Entwicklungsgrade der digitalen Infrastruktur können jedoch das Tempo der Marktexpansion beeinträchtigen.

Investitions- & Finanzierungsaktivitäten im BDA-Softwaremarkt

In den letzten Jahren gab es einen robusten Kapitalfluss in den BDA-Softwaremarkt, der seine kritische und wachsende Rolle in modernen Unternehmensabläufen widerspiegelt. Venture-Finanzierungsrunden haben sich insbesondere auf Start-ups konzentriert, die im Bereich Künstliche-Intelligenz-Softwaremarkt und Machine-Learning-Integration innovativ sind, insbesondere auf diejenigen, die erklärbare KI (XAI) und erweiterte Analyseplattformen entwickeln. Diese Investitionen werden durch die Notwendigkeit tieferer Einblicke und erhöhter Automatisierung vorangetrieben.

Strategische Partnerschaften sind häufig zwischen Cloud-Hyperscalern und spezialisierten BDA-Lösungsanbietern zu beobachten, die darauf abzielen, integrierte End-to-End-Datenpipelines für verschiedene Kundenbedürfnisse anzubieten. M&A-Aktivitäten haben dazu geführt, dass größere Enterprise-Softwaremarkt-Player kleinere, agile Firmen mit Spezialisierung auf fortschrittliche Analytik übernommen haben, wie z. B. Anbieter von erweiterten Data-Integration-Tools-Markt oder Next-Generation-Predictive-Analytics-Markt-Fähigkeiten. Dieser Trend wird durch den Wunsch getrieben, Marktanteile zu konsolidieren, Spitzentechnologie zu erwerben und branchenspezifische Lösungsportfolios zu erweitern, insbesondere in wachstumsstarken Branchen wie dem Healthcare-IT-Markt und dem BFSI-Softwaremarkt. Investitionen fließen auch in Unternehmen, die sich auf Data Governance, datenschutzfreundliche Berechnungen und Datenqualitätswerkzeuge konzentrieren, da regulatorische Komplexitäten und die Notwendigkeit von Datenvertrauenswürdigkeit zunehmen. Die zugrundeliegende Begründung für diese intensivierten Finanzierungen ist die anhaltende Nachfrage nach Echtzeit-Einblicken, die operative Effizienz steigern und Wettbewerbsvorteile in globalen Branchen schaffen können.

Lieferketten- & Rohstoffdynamik für den BDA-Softwaremarkt

Die Lieferkette für den BDA-Softwaremarkt unterscheidet sich grundlegend von der für physische Güter und konzentriert sich hauptsächlich auf intellektuelles Kapital, digitale Infrastruktur und Open-Source-Komponenten. Wesentliche Upstream-Abhängigkeiten umfassen hochqualifiziertes menschliches Kapital – Datenwissenschaftler, Softwareentwickler und Fachexperten –, für die Talentakquise und -bindung erhebliche Beschaffungsrisiken darstellen. Der globale Mangel an solchen spezialisierten Fachkräften treibt die Lohnkosten konsequent in die Höhe und beeinflusst die Gesamtpreisstruktur und die Entwicklungszeitpläne von BDA-Lösungen.

Darüber hinaus bergen Open-Source-Softwarekomponenten, obwohl sie Innovationen fördern und Entwicklungskosten senken, Abhängigkeiten, die ein sorgfältiges Schwachstellenmanagement und regelmäßige Updates erfordern. Diese Komponenten stellen potenzielle Sicherheitsrisiken dar, wenn sie nicht effektiv verwaltet werden. Die Abhängigkeit vom Cloud-Computing-Markt für skalierbare Infrastruktur ist eine weitere kritische Abhängigkeit. Cloud-Service-Anbieter (CSPs) wie AWS, Azure und Google Cloud sind wesentliche „Rohstoff“-Lieferanten, die Rechenleistung, Speicher und Netzwerke anbieten. Obwohl die Stückkosten für Cloud-Ressourcen (z. B. CPU-Zyklen, Speicher) aufgrund von Skaleneffekten und intensivem Wettbewerb tendenziell gesunken sind, können die Gesamtausgaben von BDA-Anbietern und ihren Kunden je nach Nutzung und sich entwickelnden Preismodellen schwanken.

Historisch gesehen haben sich Störungen der Lieferkette in diesem Markt als globaler Talentabfluss, Cybersicherheitsvorfälle, die weit verbreitete Open-Source-Bibliotheken beeinträchtigen, oder regionale Cloud-Ausfälle manifestiert. Diese Ereignisse können die Produktentwicklungspläne, die Servicebereitstellung und die allgemeine Stabilität von BDA-Softwareanbietern stark beeinträchtigen. Effektive Risikomanagementstrategien umfassen strategische Talententwicklungsinitiativen, robuste Open-Source-Governance-Frameworks und die Einführung von Multi-Cloud-Strategien, um Vendor-Lock-ins zu mildern und die Systemresilienz gegen regionale Infrastrukturausfälle zu verbessern.

Der deutsche Markt für BDA-Software (Business Data Analytics) spiegelt die Stärke und Ausrichtung der deutschen Wirtschaft wider und ist ein wichtiger Bestandteil der digitalen Transformation des Landes. Deutschland, als größte Volkswirtschaft Europas und bekannt für seine starke industrielle Basis, insbesondere im verarbeitenden Gewerbe, Automobilsektor und in der chemischen Industrie, zeigt eine robuste Nachfrage nach fortschrittlichen Datenanalysetools. Die Marktgröße, obwohl nicht explizit in Milliarden Euro beziffert, liegt im Kontext des globalen Marktes von 265,6 Milliarden US-Dollar im Jahr 2034 und wird durch eine Kombination aus lokaler Expertise und der Präsenz internationaler Akteure angetrieben. Unternehmen wie SAP SE spielen eine Schlüsselrolle, indem sie BDA-Funktionalitäten nahtlos in ihre führenden ERP- und S/4HANA-Plattformen integrieren, um operative Prozesse zu optimieren und datengesteuerte Einblicke in Echtzeit zu liefern. Dies ist für die deutsche Fertigungsindustrie, die als „Industrie 4.0“ die Digitalisierung vorantreibt, von entscheidender Bedeutung. Darüber hinaus sind in Deutschland aktive Unternehmen wie Microsoft (mit Azure und Power BI) und Oracle ebenfalls wichtige Akteure, die ihre globalen Angebote auf den deutschen Markt ausdehnen.

Der regulatorische Rahmen in Deutschland und der EU ist ein prägender Faktor für den BDA-Markt. Die Datenschutz-Grundverordnung (DSGVO/GDPR) hat einen starken Fokus auf Datensicherheit und Compliance gelegt, was zu einer erhöhten Nachfrage nach BDA-Lösungen führt, die strenge Datenschutzstandards erfüllen. Dies betrifft alle Branchen, insbesondere aber den Gesundheitssektor, wo die DSGVO die Verarbeitung sensibler Patientendaten regelt, und den Finanzsektor, der strengen regulatorischen Anforderungen unterliegt. TÜV-Zertifizierungen und andere deutsche Standards können ebenfalls relevant sein, insbesondere für die Verifizierung von Sicherheit und Zuverlässigkeit von Softwarelösungen, auch wenn sie für reine BDA-Software weniger direkt anwendbar sind als beispielsweise für industrielle Steuerungssysteme. Die Vertriebskanäle in Deutschland sind vielfältig und umfassen sowohl direkte Verkäufe durch Softwareanbieter als auch indirekte Kanäle über Systemintegratoren und IT-Beratungsfirmen, die sich auf die Implementierung und Anpassung von BDA-Lösungen spezialisiert haben. Das Konsumentenverhalten zeigt eine Präferenz für Qualität, Zuverlässigkeit und Datenschutz. Deutsche Unternehmen legen Wert auf langfristige Partnerschaften und gut dokumentierte, sichere und effiziente Lösungen, die einen klaren Mehrwert für ihre Geschäftsprozesse bieten. Die Akzeptanz von Cloud-basierten Lösungen ist hoch, wobei der Fokus auf datensouveränen und sicheren Cloud-Umgebungen liegt.

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 4: Umsatz (billion) nach Bereitstellungsmodus 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Bereitstellungsmodus 2025 & 2033

Abbildung 6: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 8: Umsatz (billion) nach Branchenvertikale 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Branchenvertikale 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 14: Umsatz (billion) nach Bereitstellungsmodus 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Bereitstellungsmodus 2025 & 2033

Abbildung 16: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 18: Umsatz (billion) nach Branchenvertikale 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Branchenvertikale 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 24: Umsatz (billion) nach Bereitstellungsmodus 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Bereitstellungsmodus 2025 & 2033

Abbildung 26: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 28: Umsatz (billion) nach Branchenvertikale 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Branchenvertikale 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 34: Umsatz (billion) nach Bereitstellungsmodus 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Bereitstellungsmodus 2025 & 2033

Abbildung 36: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 38: Umsatz (billion) nach Branchenvertikale 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Branchenvertikale 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 44: Umsatz (billion) nach Bereitstellungsmodus 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Bereitstellungsmodus 2025 & 2033

Abbildung 46: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 48: Umsatz (billion) nach Branchenvertikale 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Branchenvertikale 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Bereitstellungsmodus 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Branchenvertikale 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Bereitstellungsmodus 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Branchenvertikale 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Bereitstellungsmodus 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Branchenvertikale 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Bereitstellungsmodus 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Branchenvertikale 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Bereitstellungsmodus 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Branchenvertikale 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Bereitstellungsmodus 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Branchenvertikale 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Grundlage unserer Marktanalyse für BDA-Software bildet eine robuste Primärforschungsmethodik, die 70-80% unserer gesamten Forschungsbemühungen ausmacht. Dieser umfassende Ansatz gewährleistet eine direkte Einbeziehung wichtiger Branchenakteure, sodass wir proprietäre Erkenntnisse gewinnen, Sekundärdaten validieren und nuancierte Marktdynamiken erfassen können, die bei konventionellen Forschungsansätzen oft übersehen werden. Unsere Primärinterviews werden anhand eines strukturierten Fragebogens durchgeführt, der sowohl qualitative als auch quantitative Fragen enthält und telefonisch, persönlich oder über professionelle Networking-Plattformen geführt wird. Die aus diesen Gesprächen gewonnenen Erkenntnisse sind entscheidend für die Verfeinerung unserer Marktschätzungen, das Verständnis der Wettbewerbslandschaft und die Identifizierung aufkommender Trends.

Zu den befragten Schlüsselakteuren gehören:

Chief Data Officer (CDO) / Chief Analytics Officer (CAO)

VP Data Engineering & Architektur

Direktor Produktmanagement (für BDA-Lösungen)

Leiter Digitale Transformation & Innovation

Unsere Ansprache richtet sich an eine Vielzahl von Unternehmen entlang der Wertschöpfungskette für BDA-Software, um ein umfassendes Verständnis des Marktes aus verschiedenen Perspektiven zu gewährleisten. Zu diesen Unternehmenstypen gehören:

Anbieter von BDA-Software & Plattformen

Anbieter von Cloud-Infrastrukturen & -Diensten

Spezialisten für Datenintegration & -Governance

Systemintegratoren & Beratungsunternehmen

Anbieter von vertikalspezifischen Analyse-Lösungen

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Chief Data Officer (CDO) / Chief Analytics Officer (CAO)

30%

VP Data Engineering & Architektur

35%

Direktor Produktmanagement (BDA-Lösungen)

20%

Leiter Digitale Transformation & Innovation

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Anbieter von BDA-Software & Plattformen

30%

Anbieter von Cloud-Infrastrukturen & -Diensten

25%

Systemintegratoren & Beratungsunternehmen

20%

Spezialisten für Datenintegration & -Governance

15%

Anbieter von vertikalspezifischen Analyse-Lösungen

10%

Sekundärforschung & Branchen-Benchmarking

Als Ergänzung zu unserer Primärforschung macht die Sekundärforschung 20-30% unserer gesamten Methodik aus. Diese Phase umfasst eine eingehende Prüfung veröffentlichter Daten, Branchenberichte, Unternehmensanmeldungen und verschiedener öffentlicher Quellen, um ein grundlegendes Marktverständnis zu entwickeln. Unser Sekundärforschungsrahmen ist darauf ausgelegt, Marktgrenzen zu definieren, wichtige Marktteilnehmer zu identifizieren, die historische Marktperformance zu analysieren und Informationen aus Primärinterviews abzugleichen. Wir filtern sorgfältig Daten von anderen Marktforschungswebsites heraus, um die Originalität und Integrität unserer Ergebnisse zu gewährleisten.

Zu den wichtigsten genutzten Sekundärdatenquellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, Finanzierungsrunden und strategische Entwicklungen.

Regierungs- & Organisationsveröffentlichungen: Daten von relevanten .gov- und .org-Websites, einschließlich statistischer Ämter, Wirtschaftsministerien und Aufsichtsbehörden (z. B. U.S. Bureau of Economic Analysis, Eurostat).

Branchenverbände & Fachorganisationen: Veröffentlichungen, Whitepapers und Berichte von anerkannten globalen und regionalen Branchenverbänden. Spezifische Organisationen, die für den BDA-Softwaremarkt relevant sind, umfassen:

Unsere Methoden zur Marktdimensionierung und -prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die rigoros über mehrere Datenpunkte und Segmentierungsebenen hinweg trianguliert werden. Diese mehrstufige Datentriangulationstechnik minimiert potenzielle Verzerrungen und erhöht die Zuverlässigkeit unserer Marktschätzungen für den Prognosezeitraum 2026-2034.

Bottom-Up-Ansatz: Diese Methode schätzt die Marktgröße durch Aggregation von Daten aus detaillierten Ebenen. Für den BDA-Softwaremarkt umfasst dies:

Anzahl der Unternehmen, die BDA-Lösungen einführen (segmentiert nach Komponente, Bereitstellungsmodus, Unternehmensgröße, Branchensektor und geografischer Region).

Durchschnittlicher jährlicher wiederkehrender Umsatz (ARR) pro BDA-Softwarelizenz/-abonnement.

Durchschnittlicher Umsatz aus professionellen Dienstleistungen pro BDA-Implementierungsprojekt.

Historische Wachstumsrate der Datenerzeugung und des Datenverbrauchs in wichtigen Branchensektoren.

Top-Down-Ansatz: Diese Methode beginnt mit breiteren Branchenzahlen (z. B. IT-Gesamtausgaben, Marktgröße für Unternehmenssoftware) und wendet dann relevante Marktdurchdringungsraten, Ausgaben für Analysen und Segmentierungsverhältnisse an, um die Marktgröße für BDA-Software zu ermitteln.

Beide Ansätze werden durch iterative Triangulation abgeglichen, wobei anfängliche Schätzungen anhand von Primärkenntnissen und Sekundär-Benchmarks validiert werden, um eine schlüssige Marktzahl über alle angegebenen Segmente und Regionen hinweg zu erzielen.

Datengenauigkeit & Qualitätsprüfung

Wir garantieren eine geschätzte Datengenauigkeit von 85-90% für unsere Marktprognosen und -analysen. Dieses hohe Maß an Genauigkeit wird durch einen rigorosen, mehrstufigen Validierungsprozess aufrechterhalten, der Folgendes umfasst:

Expertenpanel-Bewertung: Erkenntnisse und anfängliche Marktzahlen werden von einem internen Panel aus leitenden Analysten und externen Branchenexperten geprüft.

Abgleich: Alle Primärdatenpunkte werden mit mehreren Sekundärquellen abgeglichen und umgekehrt, um Konsistenz und Zuverlässigkeit zu gewährleisten.

Statistische Analyse: Fortgeschrittene statistische Modelle werden angewendet, um Trends zu identifizieren, Daten zu extrapolieren und Marktbewegungen zu prognostizieren, wobei Konfidenzintervalle und Fehlermargen sorgfältig bewertet werden.

Kontinuierliche Aktualisierungen: Jeder Bericht wird bis zum Kaufdatum dynamisch aktualisiert, um sicherzustellen, dass Kunden die aktuellsten und relevantesten Marktinformationen erhalten, die die jüngsten Branchenentwicklungen, technologischen Fortschritte und wirtschaftlichen Verschiebungen berücksichtigen. Unser Engagement für Genauigkeit und Aktualität untermauert den strategischen Wert unserer Forschung für fundierte Entscheidungen.

Häufig gestellte Fragen

1. Wie wirken sich Datenschutzbestimmungen wie die DSGVO auf die Entwicklung und Bereitstellung von BDA-Software aus?

Die Entwicklung von BDA-Software wird maßgeblich von Datenschutzbestimmungen wie der DSGVO und dem CCPA beeinflusst. Compliance-Vorgaben erfordern sichere Datenintegrationstools und robuste Data Warehousing-Lösungen, um eine ethische Datenverarbeitung zu gewährleisten und finanzielle Strafen für Unternehmen zu vermeiden.

2. Welche technologischen Innovationen prägen die BDA-Softwarebranche?

Die BDA-Softwarebranche wird durch Innovationen in Cloud-nativen Plattformen, fortschrittlichen Datenintegrationstools und Echtzeitanalysen vorangetrieben. Trends zeigen eine zunehmende Akzeptanz von Data Lakes & Lakehouse-Plattformen sowie KI/ML-Fähigkeiten für verbesserte Datenverarbeitung und Erkenntnisse, was die CAGR des Marktes von 15 % steigert.

3. Wie beeinflussen Nachhaltigkeit und ESG-Faktoren den BDA-Softwaremarkt?

Nachhaltigkeit in BDA-Software konzentriert sich auf die Optimierung der Ressourcennutzung für die groß angelegte Datenverarbeitung, um den Energieverbrauch in Rechenzentren zu reduzieren. Cloud-Bereitstellungsmodelle, ein wichtiges Marktsegment, werden oft wegen ihrer Effizienzvorteile beworben und unterstützen indirekt ESG-Ziele durch gemeinsame Infrastruktur.

4. Was sind die größten Eintrittsbarrieren im BDA-Softwaremarkt?

Hohe Eintrittsbarrieren im BDA-Softwaremarkt umfassen erhebliche F&E-Investitionen für komplexe Lösungen wie Data Warehousing und Data Lakes. Der Markt erfordert auch spezialisiertes Fachwissen für Beratungs- und Integrationsdienstleistungen sowie etabliertes Vertrauen bei großen Unternehmen wie IBM und Oracle.

5. Welche Kaufmuster sind bei BDA-Softwarekonsumenten erkennbar?

Die Kaufmuster für BDA-Software zeigen eine starke Verlagerung von traditionellen On-Premises-Lösungen hin zu Cloud-Bereitstellungsmodellen, insbesondere bei Großunternehmen. Unternehmen suchen zunehmend nach spezialisierten Lösungen für Branchenvertikale wie BFSI und Gesundheitswesen & Biowissenschaften und legen Wert auf Integrations- und Supportleistungen.

6. Wer sind die führenden Unternehmen in der BDA-Software-Wettbewerbslandschaft?

Zu den führenden Unternehmen im BDA-Softwaremarkt gehören IBM Corporation, Oracle Corporation, Microsoft Corporation und SAP SE. Diese etablierten Akteure konkurrieren mit spezialisierten Firmen wie SAS Institute Inc. und Cloud-Anbietern wie Amazon Web Services (AWS) in verschiedenen Segmenten.