Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Autovermietung: Wachstumstreiber & Prognoseanalyse bis 2034

Autovermietung

Markt für Autovermietung: Wachstumstreiber & Prognoseanalyse bis 2034

Autovermietung by Anwendung (Gewerbliche Kunden, Nicht-gewerbliche Kunden), by Typen (Langzeitmiete, Kurzzeitmiete), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Mittleren Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 88

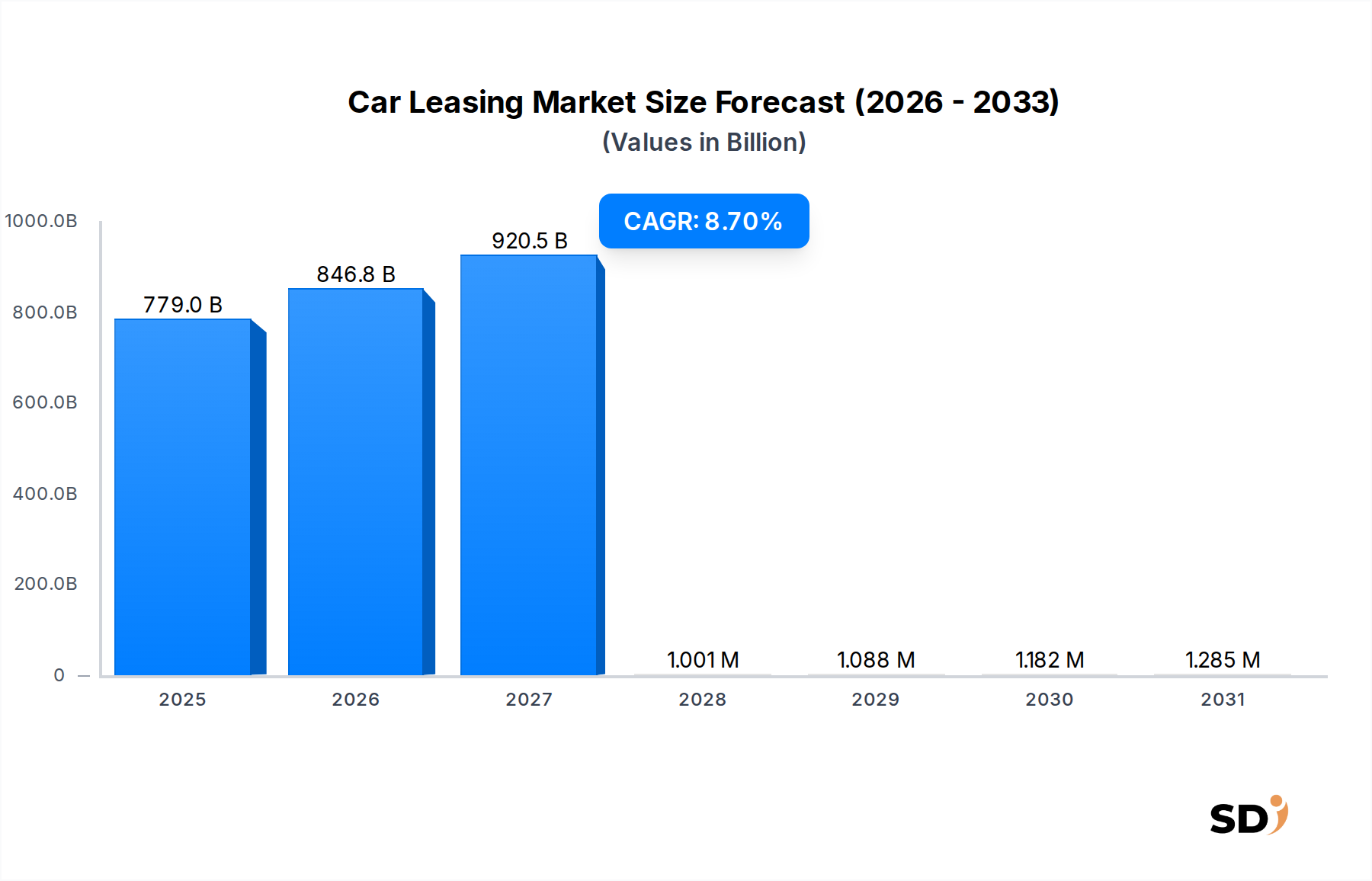

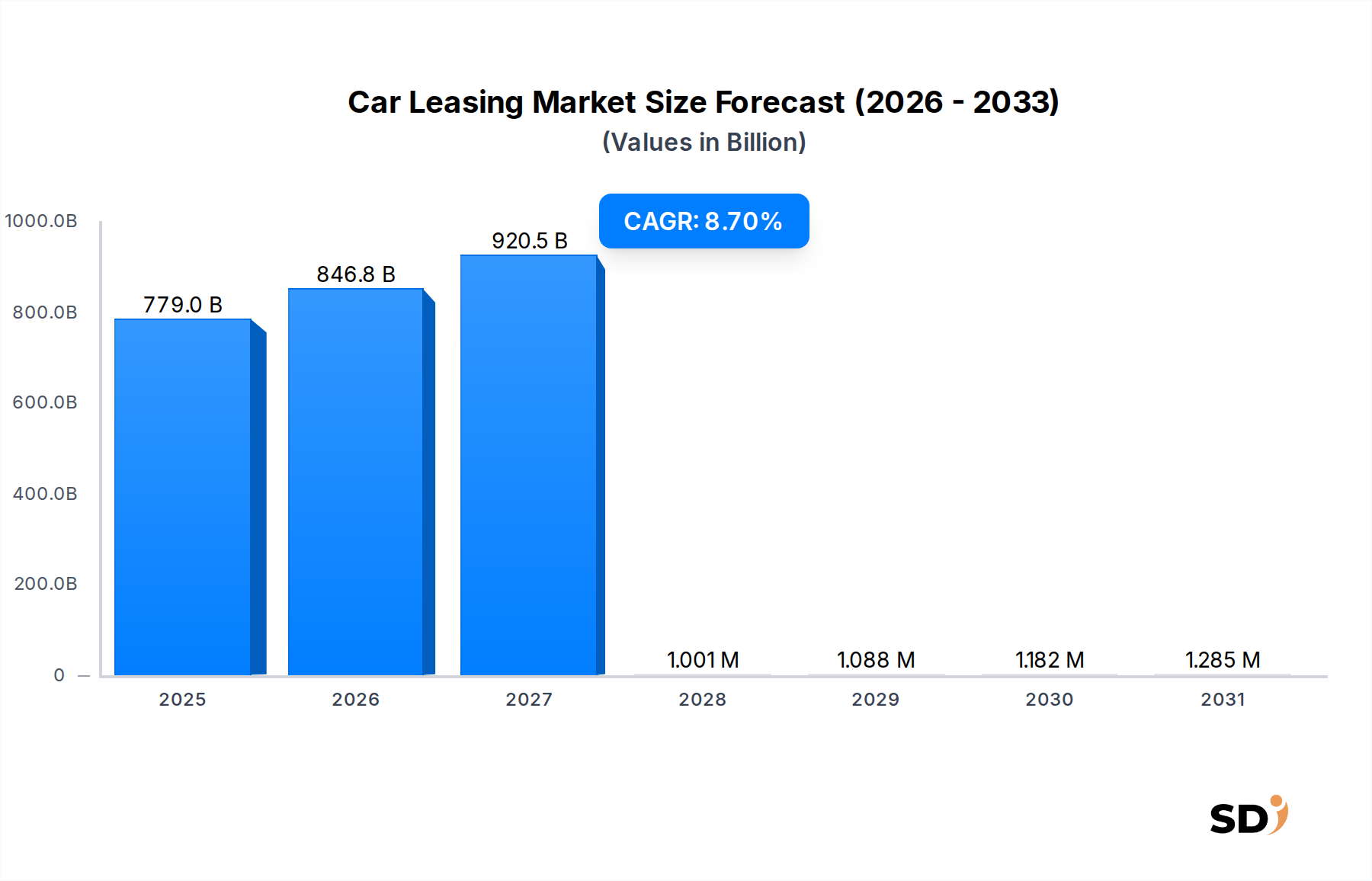

Der globale Kfz-Leasingmarkt hat im Jahr 2025 einen Wert von beeindruckenden 779,03 Milliarden USD (ca. 721,5 Milliarden €) und verzeichnet ein robustes Wachstum, angetrieben durch sich wandelnde Mobilitätspräferenzen, operative Veränderungen in Unternehmen und technologische Fortschritte. Prognosen deuten auf eine erhebliche Expansion hin, wobei der Markt bis 2034 voraussichtlich rund 1639,81 Milliarden USD (ca. 1.519 Milliarden €) erreichen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % im Prognosezeitraum von 2026 bis 2034. Dieses starke Wachstum unterstreicht einen grundlegenden Wandel darin, wie sowohl Unternehmen als auch einzelne Verbraucher Fahrzeuge erwerben und nutzen, weg von traditionellen Besitzmodellen.

Autovermietung Marktgröße (in Billion)

1000.0B

800.0B

600.0B

400.0B

200.0B

0

779.0 B

2025

846.8 B

2026

920.5 B

2027

1.001 M

2028

1.088 M

2029

1.182 M

2030

1.285 M

2031

Wichtige Nachfragetreiber sind die zunehmende Akzeptanz flexibler Finanzierungsoptionen, die vom Automobilfinanzierungsmarkt angeboten werden, die wachsende Bedeutung der Optimierung von Unternehmensflotten und die steigende Verbreitung von Elektrofahrzeugen. Unternehmen erkennen zunehmend die Kapitaleffizienz und die operativen Vorteile des Leasings, wie z. B. planbare monatliche Kosten, vereinfachte Flottenverwaltung und reduzierte Wertverlustrisiken. Darüber hinaus beeinflusst der globale Vorstoß in Richtung Nachhaltigkeit und geringerer CO2-Emissionen die Flottenzusammensetzung erheblich, mit einem bemerkenswerten Nachfrageschub für den Leasingmarkt für Elektrofahrzeuge. Die Integration fortschrittlicher digitaler Plattformen und Telematiklösungen erhöht ebenfalls den Wert des Leasings, indem sie eine bessere Flottenüberwachung, vorausschauende Wartung und optimierte Routenplanung ermöglicht.

Makroökonomische Rückenwinde wie stetiges Wirtschaftswachstum, zunehmende Urbanisierung und die Verbreitung von abonnementbasierten Diensten in verschiedenen Branchen stärken weiter den Kfz-Leasingmarkt. Der Wunsch nach geschäftsmodellunabhängigen Vermögenswerten und der Bedarf an skalierbaren Mobilitätslösungen, insbesondere im Unternehmenssektor, erhöhen die Attraktivität des Leasings. Darüber hinaus führt die Konvergenz von Automobil- und Technologiesektoren zu innovativen Leasingprodukten, die Funktionen aus dem Connected-Car-Markt integrieren und zum breiteren Digitalisierungsmarkt beitragen. Diese Synergie ermöglicht eine verbesserte Benutzererfahrung und betriebliche Effizienz und zieht einen breiteren Kundenkreis an. Die zukunftsorientierte Aussicht des Marktes ist geprägt von kontinuierlicher Innovation bei den Dienstleistungsangeboten, aggressiver Expansion in Schwellenmärkte und einem anhaltenden Fokus auf die Integration umweltfreundlicher und technologisch fortschrittlicher Fahrzeuge in Leasingportfolios, was seine Entwicklung zu einer kritischen Komponente der zukünftigen Mobilitätslandschaft bekräftigt."

Das Segment "Geschäftskunden" ist die unbestrittene dominierende Kraft im Kfz-Leasingmarkt, hält den größten Umsatzanteil und verzeichnet ein nachhaltiges Wachstum. Dieses Segment umfasst hauptsächlich Unternehmen, Konzerne und staatliche Stellen, die Fahrzeuge für ihren operativen Bedarf leasen, von Flotten kleiner Unternehmen bis hin zu großen multinationalen Mobilitätsprogrammen. Seine Dominanz beruht auf mehreren inhärenten Vorteilen, die das Leasing für gewerbliche Einheiten bietet und die für ihre operative Effizienz, Finanzplanung und strategische Vermögensverwaltung von größter Bedeutung sind.

Erstens ermöglicht das Leasing von Fahrzeugen für Geschäftskunden eine erhebliche Kapitalerhaltung. Anstatt beträchtliches Kapital in den Kauf von Fahrzeugen zu binden, können Unternehmen diese Mittel für Kerngeschäfte, F&E oder andere strategische Investitionen verwenden. Dies ist besonders wichtig für kleine und mittlere Unternehmen (KMU), die ihre Geschäftstätigkeit skalieren möchten, ohne hohe Vorabkosten zu verursachen. Die planbaren monatlichen Raten, die mit dem Leasing verbunden sind, erleichtern eine genaue Budgetierung und Cashflow-Verwaltung und eliminieren die Volatilität, die oft mit dem Fahrzeugbesitz einhergeht, wie z. B. unerwartete Wartungskosten oder schnelle Wertverluste.

Zweitens werden die Komplexitäten der Flottenverwaltung, einschließlich Beschaffung, Wartung, Compliance und Wiederverkauf, durch gewerbliche Leasingverträge weitgehend abgemildert. Leasinggesellschaften, oft Spezialisten im Flottenmanagementmarkt, bieten umfassende Dienstleistungen, die Fahrzeuginspektion, Reifenmanagement, Pannenhilfe und sogar Tankkarten umfassen. Diese Auslagerung nicht-kerngeschäftlicher Aktivitäten ermöglicht es Unternehmen, sich auf ihre Hauptziele zu konzentrieren, was zu einer gesteigerten Produktivität und einer reduzierten administrativen Belastung führt. Die Verlagerung hin zum Elektrofahrzeug-Leasingmarkt innerhalb von Gewerbeflotten unterstreicht dies zusätzlich, da Leasinganbieter oft die Infrastruktur und technologischen Herausforderungen im Zusammenhang mit der EV-Einführung verwalten.

Zu den wichtigsten Akteuren in diesem dominanten Segment gehören globale Marktführer wie ALD, Arval Service Lease, LeasePlan und Athlon Car Lease International. Diese Unternehmen bieten maßgeschneiderte Leasinglösungen, hochentwickelte Flottenmanagementsysteme und zunehmend integrierte Mobilitätsdienste, die speziell auf Unternehmenskunden zugeschnitten sind. Ihre umfangreichen Netzwerke und finanziellen Fähigkeiten ermöglichen es ihnen, wettbewerbsfähige Preise und robuste Unterstützung anzubieten und damit die Marktposition des gewerblichen Segments weiter zu festigen. Der wachsende Trend des Mobility-as-a-Service-Marktes überschneidet sich ebenfalls stark mit dem gewerblichen Leasing, da Unternehmen integrierte, flexible Transportlösungen für ihre Mitarbeiter suchen und nicht den vollständigen Besitz.

Darüber hinaus begünstigen Steuervergünstigungen und buchhalterische Vorteile oft das Leasing für Geschäftskunden. Leasingzahlungen können häufig als Aufwand geltend gemacht werden, was das steuerpflichtige Einkommen eines Unternehmens reduziert, was ein erheblicher finanzieller Anreiz ist. Der schnelle Wertverlust moderner Fahrzeuge in Verbindung mit der Notwendigkeit für Unternehmen, eine moderne und zuverlässige Flotte aufrechtzuerhalten, macht das Leasing zu einer attraktiveren Option als den direkten Kauf und den anschließenden Wiederverkauf. Die regulatorische Landschaft, einschließlich Emissionsstandards und Sicherheitsanforderungen, entwickelt sich ständig weiter, was es für Unternehmen mühsam macht, die Einhaltung von Vorschriften für eigene Flotten zu verwalten. Leasingunternehmen, als Experten, navigieren diese Komplexitäten und stellen sicher, dass die Flotten ihrer Kunden konform und auf dem neuesten Stand bleiben. Dieses Segment wächst nicht nur, sondern konsolidiert sich auch, wobei wichtige Akteure kontinuierlich kleinere regionale Unternehmen erwerben und ihre globale Präsenz erweitern, um multinationale Konzerne effektiver zu bedienen."

Die Expansion des Kfz-Leasingmarktes wird grundlegend von mehreren überzeugenden Treibern gestaltet, die jeweils bedeutende Verschiebungen in wirtschaftlichen Paradigmen, technologischen Fähigkeiten und Verbraucher-/Unternehmenspräferenzen widerspiegeln. Diese Treiber sind nicht nur theoretisch, sondern werden durch quantifizierbare Trends und strategische Neuausrichtungen des Marktes belegt.

Ein primärer Treiber ist der beschleunigte Übergang von Fahrzeugbesitz zu Nutzungs- und Abonnementmodellen. Dieser Trend ist besonders ausgeprägt bei jüngeren Demografien und Unternehmen, die auf Vermögenswerte verzichtende Strategien verfolgen. Daten zeigen, dass die globale Abonnementwirtschaft, die Mobilitätslösungen weitgehend einschließt, im letzten Jahrzehnt um über 350 % gewachsen ist, wobei ein erheblicher Teil davon auf flexible Zugangsmodelle entfällt. Autoleasing passt perfekt zu dieser Präferenz, da es den Komfort des Fahrzeugzugangs ohne langfristige Verpflichtungen und Wertverlustrisiken des Besitzes bietet. Dies trägt direkt zum Wachstum des Mobility-as-a-Service-Marktes bei, wo integrierte Transportlösungen an Bedeutung gewinnen.

Ein weiterer kritischer Treiber ist die zunehmende Betonung der Optimierung von Unternehmensflotten und Nachhaltigkeitszielen. Unternehmen weltweit stehen unter Druck, die operative Effizienz zu steigern, Kosten zu senken und strenge Umwelt-, Sozial- und Governance-Ziele (ESG) zu erfüllen. Jüngste Umfragen zeigen beispielsweise, dass über 80 % der Fortune-500-Unternehmen sich bis 2040 zu Netto-Null-Emissionszielen verpflichtet haben, was einen massiven Übergang zu Elektrofahrzeugflotten vorantreibt. Autoleasing, insbesondere der Leasingmarkt für Elektrofahrzeuge, bietet einen kapitaleffizienten Weg für Unternehmen, ihre Flotten auf neuere, sparsamere oder elektrische Modelle umzustellen, CO2-Fußabdrücke zu reduzieren und gleichzeitig die Budgetkontrolle zu wahren. Dies ermöglicht auch den Zugang zu den neuesten Modellen ohne die Belastung durch schnelle technologische Obsoleszenz.

Darüber hinaus trägt die Digitalisierung des Flottenmanagements und die Integration fortschrittlicher Telematiklösungen erheblich zum Marktwachstum bei. Der Telematikmarkt verzeichnet ein robustes Wachstum, wobei geschätzte 65 % der neuen Nutzfahrzeuge bis 2025 mit fortschrittlichen Telematiksystemen ausgestattet sein werden. Diese Technologien liefern Echtzeitdaten über Fahrzeugleistung, Fahrerverhalten und Standort und ermöglichen proaktive Wartung, optimierte Routen und verbesserte allgemeine Flottensicherheit und -auslastung. Dieses Niveau an datengesteuerten Einblicken ist ein starker Anreiz für Unternehmen, sich für geleaste Flotten zu entscheiden, wo solche Systeme oft als Standardangebote integriert sind, und treibt so Effizienzsteigerungen voran, die mit individuell besessenen Fahrzeugen schwerer zu erreichen sind.

Schließlich wirkt die schnelle Einführung von Elektrofahrzeugen (EVs) als starker Katalysator für den Kfz-Leasingmarkt. Die hohen Anschaffungskosten von EVs, gepaart mit sich entwickelnder Batterietechnologie und Ladeinfrastruktur, machen den direkten Kauf für viele Verbraucher und Unternehmen oft unattraktiv. Leasing mildert diese Hindernisse, indem es handlichere monatliche Raten bietet, Batteriegewährleistung und Technologie-Upgrades einschließt und das Wertverlustrisiko für den Leasingnehmer reduziert. Der weltweite EV-Verkauf wird bis 2030 voraussichtlich durchschnittlich 30 % pro Jahr wachsen, eine Entwicklung, die die Expansion von Elektrofahrzeug-Leasingoptionen in allen Segmenten direkt befeuert."

Der globale Kfz-Leasingmarkt ist gekennzeichnet durch eine Mischung aus etablierten Automobilfinanzierungs- und Vermietungsriesen sowie spezialisierten Leasinganbietern. Der Wettbewerb ist intensiv und konzentriert sich auf die Erweiterung von Serviceportfolios, geografischer Reichweite und technologischer Integration. Die wichtigsten Akteure streben kontinuierlich nach Innovationen bei der Dienstleistungserbringung und den Finanzierungsmodellen.

ALD: Ein globaler Marktführer für Mobilitätslösungen und Flottenmanagement, ALD konzentriert sich auf Langzeitleasing und Flottenmanagementdienste für Unternehmenskunden. Das Unternehmen legt Wert auf digitale Lösungen und nachhaltige Mobilität, einschließlich eines wachsenden Portfolios an Elektrofahrzeugen.

Arval Service Lease: Als Teil von BNP Paribas ist Arval auf Full-Service-Fahrzeugleasing und Flottenmanagement spezialisiert. Das Unternehmen bietet umfassende Mobilitätslösungen mit Schwerpunkt auf integrierten Dienstleistungen für Unternehmen und nachhaltigen Flottenübergängen.

Athlon Car Lease International: Als Tochtergesellschaft von Mercedes-Benz Financial Services bietet Athlon operative Leasing- und Mobilitätslösungen an. Das Unternehmen richtet sich an Unternehmenskunden mit einem starken Fokus auf Servicequalität und Innovation im Flottenmanagement.

Avis Budget Group: Während die Avis Budget Group traditionell für ihre Fahrzeugvermietungsdienste bekannt ist, hat sie auch eine bedeutende Präsenz im längerfristigen Leasingsektor und nutzt ihr umfangreiches globales Netzwerk und ihre vielfältige Flotte, um sowohl gewerbliche als auch nicht-gewerbliche Kunden zu bedienen.

Deutsche Leasing: Ein führendes deutsches Leasingunternehmen, die Deutsche Leasing bietet eine breite Palette von vermögensbasierte Finanzierungslösungen, einschließlich Fahrzeugleasing, für Firmen- und KMU-Kunden in verschiedenen Branchen, sowohl national als auch international.

Europcar Mobility: Als wichtiger Akteur im Bereich Fahrzeugvermietung und Mobilitätsdienste hat die Europcar Mobility Group ihre Angebote um Langzeitleasing- und Abonnementmodelle erweitert, um den sich entwickelnden Kundenanforderungen nach flexiblen Mobilitätslösungen gerecht zu werden.

Hertz Global Holdings: Obwohl in erster Linie ein Fahrzeugvermietungsunternehmen, ist Hertz auch auf dem gewerblichen und privaten Leasingmarkt tätig und bietet flexible Optionen für Unternehmen und Einzelpersonen, wobei es oft von seiner Markenbekanntheit und Flottenvielfalt profitiert.

LeasePlan: LeasePlan, ein wichtiger globaler Akteur im Autoleasing und Flottenmanagement, konzentriert sich darauf, über umfassende Dienstleistungen, digitale Plattformen und ein starkes Engagement für nachhaltige Mobilität "Jedes Auto, jederzeit, überall" anzubieten.

Sixt: Ein deutscher internationaler Mobilitätsdienstleister, Sixt bietet Premium-Autovermietung, Carsharing und Autoleasing an. Das Unternehmen zeichnet sich durch seinen Fokus auf hochwertige Fahrzeuge und flexible Zugangsmodelle für Geschäfts- und Privatkunden aus."

"## Aktuelle Entwicklungen und Meilensteine im Kfz-Leasingmarkt

Der Kfz-Leasingmarkt ist dynamisch und geprägt von strategischen Partnerschaften, technologischen Integrationen und einer klaren Verlagerung hin zu nachhaltigen Mobilitätslösungen. Diese jüngsten Entwicklungen unterstreichen die Entwicklung und Anpassung der Branche an sich ändernde Marktanforderungen:

November 2024: LeasePlan kündigte eine bedeutende Partnerschaft mit einem führenden europäischen Anbieter von Ladeinfrastruktur für Elektrofahrzeuge an, um integrierte Ladelösungen für zu Hause und im öffentlichen Raum für seine Kunden im Markt für Elektrofahrzeugleasing anzubieten. Diese Initiative zielt darauf ab, den Übergang zu Elektroflotten für Unternehmenskunden in ganz Europa zu vereinfachen.

August 2024: ALD schloss die Übernahme eines regionalen Wettbewerbers in Südostasien ab und erweiterte damit seine Präsenz auf dem asiatisch-pazifischen Markt erheblich. Dieser Schritt unterstreicht den Konsolidierungstrend und die strategische Bedeutung aufstrebender Volkswirtschaften für globale Leasinganbieter.

Juni 2024: Arval Service Lease führte eine neue KI-gestützte Plattform ein, die darauf ausgelegt ist, Restwertprognosen für Fahrzeuge am Ende der Leasingdauer zu optimieren. Diese Technologie zielt darauf ab, die Preisgenauigkeit zu verbessern und die Rentabilität zu steigern, was sich auf den breiteren Automobilfinanzierungsmarkt auswirkt.

April 2024: Sixt führte ein flexibles Kurzzeitleasingprogramm ein, das speziell auf Start-ups und kleine Unternehmen zugeschnitten ist und mehr Agilität und geringere Verpflichtungen als herkömmliche Langzeitverträge bietet. Dieses innovative Angebot richtet sich an die wachsende Nachfrage nach flexiblen Mobilitätslösungen für Unternehmen.

Februar 2024: Die Deutsche Leasing führte ein neues digitales Portal für ihre Geschäftskunden ein, das die Prozesse für Antragsstellung, Verwaltung und Berichterstattung für geleaste Fahrzeuge optimiert. Diese Verbesserung spiegelt den anhaltenden Trend des digitalen Wandels im Finanzdienstleistungssektor wider.

Dezember 2023: Die Europcar Mobility Group erweiterte ihren Auto-Abonnementdienst in wichtigen europäischen Märkten und bot eine Alternative zu herkömmlichen Leasing- und Fahrzeugvermietungsmodellen an, um Kunden anzusprechen, die maximale Flexibilität und Komfort suchen.

September 2023: Athlon Car Lease International kündigte eine strategische Investition in ein Telematik-Startup an, mit dem Ziel, fortschrittliche Datenanalyse- und vorausschauende Wartungsfunktionen in seine Flottenmanagementangebote zu integrieren. Dieser Schritt unterstützt direkt den boomenden Telematikmarkt und den Connected-Car-Markt im Automobilsektor.

Juli 2023: Hertz Global Holdings ging eine Partnerschaft mit mehreren großen Automobilherstellern ein, um seine Elektrofahrzeugflotte erheblich zu vergrößern, und kündigte Pläne für die Beschaffung von zusätzlichen 100.000 EVs bis 2025 an. Diese Initiative spiegelt das Engagement der Branche für Dekarbonisierung und die Erfüllung der steigenden Nachfrage nach nachhaltigen Transportoptionen wider."

"## Regionale Marktaufschlüsselung für den Kfz-Leasingmarkt

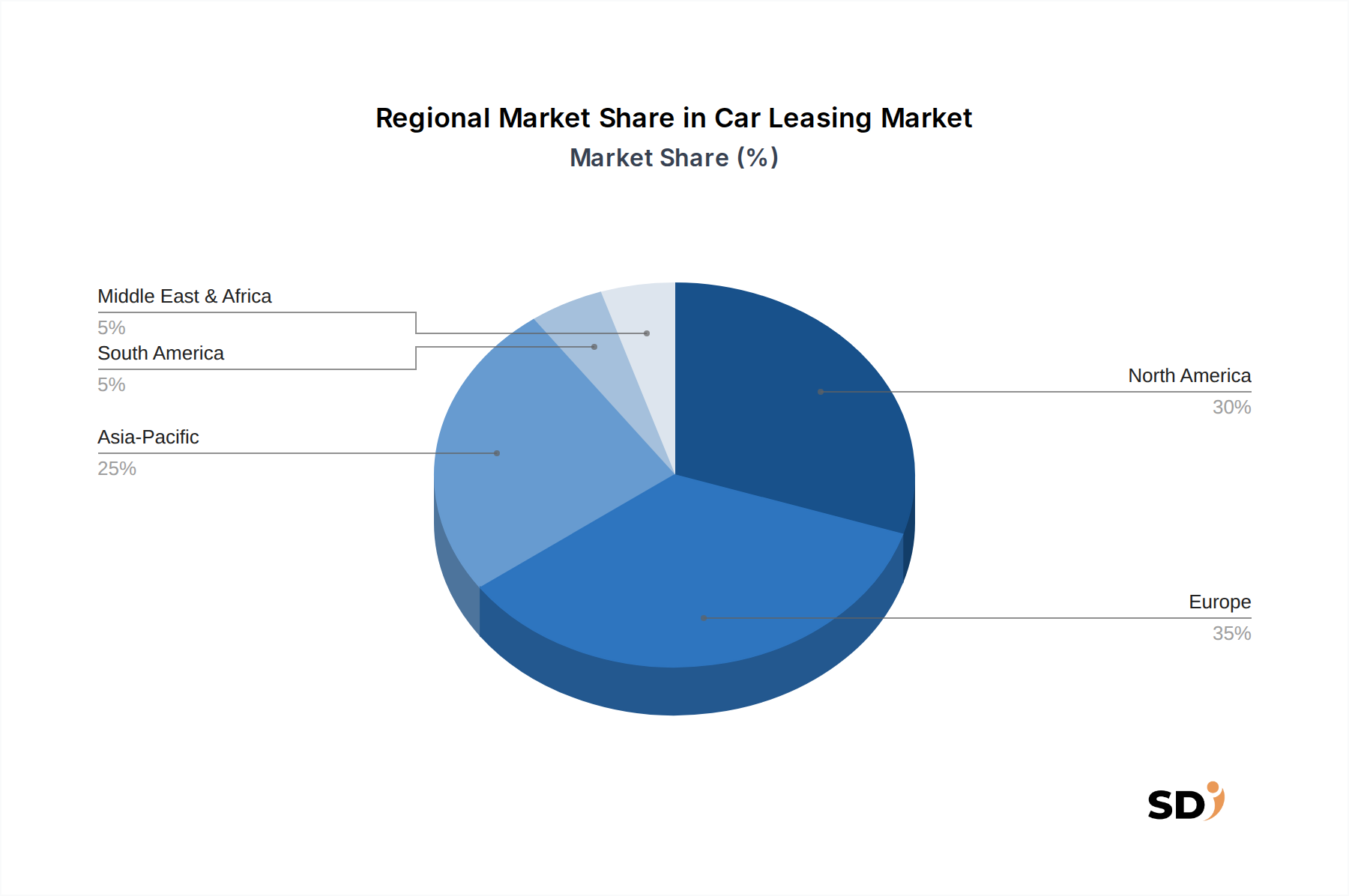

Der globale Kfz-Leasingmarkt weist aufgrund unterschiedlicher wirtschaftlicher Bedingungen, regulatorischer Rahmenbedingungen und Verbraucherpräferenzen vielfältige Wachstumstrends und Reifegrade in verschiedenen Regionen auf. Eine Analyse von mindestens vier Schlüsselregionen deckt unterschiedliche Muster der Akzeptanz und Nachfrage auf.

Europa bleibt ein Eckpfeiler des globalen Kfz-Leasingmarktes und erwirtschaftet schätzungsweise 35 % des Umsatzes. Diese Reife wird durch eine etablierte Unternehmenskultur im Leasing, strenge Emissionsvorschriften, die neuere, sauberere Flotten fördern, und einen robusten Automobilfinanzierungsmarkt angetrieben. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Adoption an, mit einer regionalen CAGR von schätzungsweise rund 7,9 %. Der primäre Nachfragetreiber hier sind unternehmensinterne Nachhaltigkeitsinitiativen und die weit verbreitete Akzeptanz von operativen Leasingverträgen aus steuerlichen und effizienzbezogenen Gründen. Der Fokus liegt zunehmend auf dem Leasingmarkt für Elektrofahrzeuge, unterstützt durch staatliche Anreize und eine starke Ladeinfrastruktur.

Nordamerika, insbesondere die Vereinigten Staaten und Kanada, hält mit einem Anteil von rund 30 % am globalen Markt eine bedeutende Position. Die Region zeichnet sich durch große Unternehmensflotten, einen starken Sektor für kleine und mittlere Unternehmen (KMU) und eine Verbraucherbasis aus, die zunehmend Flexibilität gegenüber Eigentum bevorzugt. Nordamerika wird voraussichtlich mit einer CAGR von etwa 8,3 % wachsen. Wichtige Treiber sind die vorherrschende Unternehmenskultur der Flottenauslagerung, das Wachstum des Mobility-as-a-Service-Marktes und der zunehmende Trend, dass Einzelpersonen Leasing nutzen, um Zugang zu Premium- oder technologisch fortschrittlichen Fahrzeugen zu erhalten, ohne die volle Besitzlast. Die Expansion des Connected-Car-Marktes spielt ebenfalls eine entscheidende Rolle bei der Verbesserung des Wertangebots von geleasten Fahrzeugen.

Der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region im Kfz-Leasingmarkt identifiziert, mit einer erwarteten CAGR von 10,5 %. Obwohl die Region derzeit etwa 20 % des Marktanteils ausmacht, verzeichnen Länder wie China, Indien und Japan eine rasante Urbanisierung, expandierende Volkswirtschaften und eine aufstrebende Mittelschicht sowie erhebliche ausländische Direktinvestitionen. Die primären Nachfragetreiber sind die zunehmende Geschäftstätigkeit, die zu einer höheren Nachfrage nach Unternehmensflotten führt, die beginnende, aber schnell wachsende Akzeptanz von Elektrofahrzeugen und die Entwicklung moderner Infrastrukturen. Die Region bietet auch erhebliche Möglichkeiten für Akteure im Flottenmanagementmarkt, wenn Unternehmen ihre Geschäftstätigkeit skalieren.

Die Region Mittlerer Osten und Afrika (MEA), mit einem geschätzten Marktanteil von 8 %, zeigt ein starkes Potenzial und wird voraussichtlich mit einer CAGR von 9,2 % wachsen. Bemühungen zur wirtschaftlichen Diversifizierung, erhebliche Investitionen in die Infrastruktur und eine wachsende ausländische Bevölkerung tragen zu diesem Wachstum bei. Der primäre Nachfragetreiber ist die Expansion des Tourismus-, Gastgewerbe- und Bausektors, die umfangreiche Fahrzeugflotten erfordern. Darüber hinaus treibt eine wachsende junge Bevölkerung, die offen für Nicht-Besitzmodelle ist, das Langzeitleasingsegment voran, obwohl der Fahrzeugvermietungsmarkt für Kurzzeitbedürfnisse stark bleibt.

Südamerika stellt einen aufstrebenden Markt mit einem Umsatzanteil von etwa 7 % und einer prognostizierten CAGR von 8,8 % dar. Länder wie Brasilien und Argentinien erhöhen schrittweise ihre Akzeptanz von Autoleasing, angetrieben durch Bemühungen zur wirtschaftlichen Stabilisierung und den Bedarf von Unternehmen, Kapital effektiver zu verwalten. Die primären Nachfragetreiber sind die wachsende Industrialisierung, die Expansion von Logistik- und Vertriebsnetzen und eine vorsichtige Verlagerung lokaler Unternehmen hin zum Leasing, um Währungs- und Vermögenswertverlustrisiken zu mindern."

Die Preisdynamik im Kfz-Leasingmarkt ist komplex und wird von einer Vielzahl von Faktoren beeinflusst, darunter Fahrzeugbeschaffungskosten, Restwertrisiko, Zinssätze und Wettbewerbsintensität. Die Durchschnittspreise (ASP) für geleaste Fahrzeuge sind in den letzten Perioden mit einem bemerkenswerten Anstieg von 5-8 % year-over-year gestiegen, was hauptsächlich auf Inflationsdruck bei der Fahrzeugherstellung, steigende Kosten für fortschrittliche In-Car-Technologie und eine erhöhte Nachfrage nach Fahrzeugen mit höherer Ausstattung, einschließlich derjenigen im Markt für Elektrofahrzeugleasing, zurückzuführen ist. Der Trend zu technologisch stärker integrierten Fahrzeugen, die Funktionen aus dem Connected-Car-Markt verkörpern, trägt ebenfalls zu höheren anfänglichen Kapitalaufwendungen bei, die dann in die Leasingraten umgelegt werden.

Die Margenstrukturen entlang der Wertschöpfungskette des Kfz-Leasingmarktes stehen unter ständigem Druck. Wichtige Kostentreiber für Leasingunternehmen sind die anfänglichen Anschaffungskosten von Fahrzeugen, die Preissetzung der Automobilhersteller und Schwankungen in der Lieferkette unterliegen. Der Wertverlust, ein kritischer Faktor, kann erheblich schwanken, wobei die Restwerte von Faktoren wie Marktnachfrage, Fahrzeugzustand, Kilometerstand und Markenwahrnehmung beeinflusst werden. Volatilität auf dem Gebrauchtwagenmarkt kann die Restwerte jährlich um 15-20 % beeinflussen und stellt ein erhebliches Risiko für Leasinggeber dar. Zinssätze, die für die Finanzierung großer Fahrzeugportfolios entscheidend sind, beeinflussen ebenfalls die Kapitalkosten und damit die Leasingrate, die dem Kunden angeboten wird. Betriebskosten, einschließlich Wartung, Versicherung und Verwaltungskosten für die Verwaltung des Flottenmanagementmarktes, sind weitere Komponenten.

Die Wettbewerbsintensität spielt eine entscheidende Rolle bei der Bestimmung der Preismacht. Die Präsenz zahlreicher globaler und regionaler Akteure, gepaart mit der zunehmenden Integration von Automobilherstellern in Direktleasingmodelle, schafft ein hochgradig wettbewerbsintensives Umfeld. Dies führt oft zu aggressiven Preisstrategien, geringeren Gewinnspannen und einem stärkeren Fokus auf Mehrwertdienste zur Differenzierung des Angebots. So intensivieren beispielsweise der Aufstieg von Mobility-as-a-Service-Marktmodellen und die Ausweitung des Fahrzeugvermietungsmarktes auf längerfristige Lösungen den Wettbewerb. Margenrückgang kann auch aus längeren Leasinglaufzeiten resultieren, die die Anfälligkeit für Wartungs- und Restwertrisiken erhöhen. Darüber hinaus stellt der Automobil-Aftermarket, der Wartungs- und Reparaturdienste umfasst, sowohl Kosten für Leasinggeber als auch eine Chance zur Service-Differenzierung dar. Unternehmen, die ihre Vermögensbasis effektiv verwalten, Restwerte durch ausgeklügelte Datenanalysen optimieren und günstige Finanzierungskonditionen sichern können, sind am besten positioniert, um gesunde Margen inmitten dieses Drucks aufrechtzuerhalten."

Der Kfz-Leasingmarkt durchläuft eine tiefgreifende Transformation, die durch rasche technologische Innovationen vorangetrieben wird, die traditionelle Modelle bedrohen und gleichzeitig die Fähigkeiten etablierter Akteure stärken. Die Trajektorie dieser Innovation konzentriert sich in erster Linie auf die Verbesserung der Effizienz, die Steigerung des Kundenerlebnisses und die Integration nachhaltiger Lösungen.

Eine der disruptivsten aufkommenden Technologien ist die fortgeschrittene Integration von Telematik-Marktlösungen und KI/Machine Learning (KI/ML) für prädiktive Analysen. Telematik, die das Senden, Empfangen und Speichern von Informationen über Telekommunikationsgeräte in Fahrzeugen umfasst, geht über grundlegendes GPS-Tracking hinaus. Moderne Systeme, die integraler Bestandteil des Connected-Car-Marktes sind, bieten umfassende Diagnostik, Echtzeit-Leistungsüberwachung, Fahrerverhaltensanalysen und Warnmeldungen zur vorausschauenden Wartung. In Verbindung mit KI/ML können diese Systeme die Restwerte genau vorhersagen, ein entscheidender Faktor für Leasinggeber. KI/ML-Algorithmen können riesige Datenmengen analysieren, einschließlich Markttrends, Fahrzeugspezifikationen, historischer Wertverlust und Wirtschaftsindikatoren, um den Fahrzeugwert am Ende der Leasingdauer mit 10-15 % höherer Genauigkeit als herkömmliche Methoden vorherzusagen. Diese Fähigkeit reduziert das finanzielle Risiko für Leasingunternehmen und ermöglicht wettbewerbsfähigere und dynamischere Preisgestaltung. Die Einführungszeiten beschleunigen sich, wobei eine breite Integration in Gewerbeflotten innerhalb der nächsten 3-5 Jahre erwartet wird, da die F&E-Investitionen in Richtung hochentwickelter Datenwissenschaft und IoT-Plattformen verlagert werden. Dies stärkt direkt die etablierten Geschäftsmodelle durch Optimierung des Vermögensmanagements und Verbesserung der Rentabilität.

Eine weitere bedeutende Innovation ist die Anwendung von Blockchain-Technologie für transparente Vertragsverwaltung und fraktionierte Eigentumsmodelle. Obwohl noch in den Anfängen der Akzeptanz, hat Blockchain das Potenzial, die Art und Weise, wie Leasingverträge erstellt, ausgeführt und verwaltet werden, zu revolutionieren. Smart Contracts auf einer Blockchain können Zahlungsverarbeitung, Zustandsüberwachung und Eigentumsübertragung automatisieren und so den Verwaltungsaufwand drastisch reduzieren und das Vertrauen zwischen den Parteien erhöhen. Darüber hinaus kann Blockchain für den Kfz-Leasingmarkt überprüfbare digitale Identitäten für Fahrzeuge ermöglichen, die eine unveränderliche Aufzeichnung von Wartung, Eigentumsgeschichte und Nutzung erstellen, was für die Bewertung von Restwerten von unschätzbarem Wert ist. Diese Technologie erleichtert auch neue fraktionierte Leasingmodelle oder Peer-to-Peer-Carsharing, was den Mobility-as-a-Service-Markt erweitern könnte. Während eine breite kommerzielle Einführung für Kerngeschäfte im Leasing möglicherweise 5-8 Jahre entfernt ist, entstehen Pilotprogramme. Die F&E in diesem Bereich konzentriert sich auf Skalierbarkeit und regulatorische Konformität, was traditionelle Vermittler bedrohen, aber neue Einnahmequellen für agile Akteure im Digitalisierungsmarkt bieten könnte.

Schließlich gestalten verbesserte Fahrzeugkonnektivität und autonome Fahrfähigkeiten die langfristige Aussicht neu. Da Fahrzeuge zunehmend vernetzt werden, generieren sie beispiellose Datenmengen, die Leasingunternehmen für personalisierte Dienste, dynamische Preisgestaltung und sogar Abonnement-Upgrades nutzen können. Autonome Fahrzeuge, obwohl weiter in der Zukunft, könnten zu völlig neuen Leasingparadigmen führen, die sich auf die Nutzung statt auf den individuellen Zugang konzentrieren. Die F&E-Investitionen sind beträchtlich, angetrieben von großen Automobil- und Technologieunternehmen, die hochgradig optimierte, selbstverwaltete Flotten versprechen. Während vollautonome Flotten möglicherweise 10-15 Jahre von der Masseneinführung entfernt sind, beeinflussen Fortschritte bei Fahrerassistenzsystemen bereits die Flottensicherheit und die Versicherungskosten, was die Leasingbedingungen und Kostenstrukturen, insbesondere im Flottenmanagementmarkt, beeinflusst. Diese Innovationen stärken im Allgemeinen die etablierten Leasingmodelle, indem sie Werkzeuge für erhöhte Effizienz und Service-Differenzierung bieten, und ebnen gleichzeitig den Weg für völlig neue Geschäftsmöglichkeiten für zukunftsorientierte Anbieter.

"## Dominantes Anwendungssegment: Geschäftskunden im Kfz-Leasingmarkt

"## Wichtige Markttreiber für den Kfz-Leasingmarkt

"## Wettbewerbsökosystem des Kfz-Leasingmarktes

"## Preisdynamik und Margendruck im Kfz-Leasingmarkt

"## Technologieinnovations-Trajektorie im Kfz-Leasingmarkt

Kfz-Leasing-Segmentierung

1. Anwendung

1.1. Geschäftskunden

1.2. Nicht-gewerbliche Kunden

2. Typen

2.1. Langzeitleasing

2.2. Kurzzeitleasing

Kfz-Leasing-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Kfz-Leasingmarkt stellt einen der größten und ausgereiftesten Märkte in Europa dar. Gestützt auf eine starke industrielle Basis, eine hohe Kaufkraft und eine ausgeprägte Affinität zu automobilbezogenen Dienstleistungen, weist der Markt eine stetige Nachfrage auf, die von globalen Trends wie der Verlagerung hin zu flexiblerer Mobilität und dem wachsenden Umweltbewusstsein geprägt ist. Branchenkenner schätzen die Größe des deutschen Marktes auf mehrere zehn Milliarden Euro jährlich, mit einem stabilen bis moderaten Wachstum von voraussichtlich 3-5 % in den kommenden Jahren, das vor allem durch die zunehmende Elektrifizierung und die Digitalisierung vorangetrieben wird.

Deutschland beherbergt eine Reihe von bedeutenden Akteuren im Leasingsektor. Hervorzuheben ist die Deutsche Leasing AG, ein im Inland stark verankertes Unternehmen, das eine breite Palette von Finanzierungslösungen, einschließlich Fahrzeugleasing, für Geschäftskunden anbietet. Des Weiteren sind starke internationale Akteure mit deutschen Niederlassungen oder bedeutender Präsenz wie ALD Automotive, Arval Deutschland, Athlon, LeasePlan Deutschland und Sixt Leasing (Teil der Sixt Gruppe) von großer Bedeutung. Diese Unternehmen bedienen sowohl große Konzerne als auch KMUs und passen ihre Angebote zunehmend an die spezifischen Bedürfnisse des deutschen Marktes an, insbesondere im Hinblick auf Elektromobilität und digitale Services.

Der deutsche Markt unterliegt strengen regulatorischen Rahmenbedingungen, die für die Automobilindustrie und damit auch für das Leasing relevant sind. Hierzu zählen in erster Linie die europäischen und nationalen Gesetzgebungen zur Emissionsreduzierung, wie z.B. die CO2-Flottengrenzwerte der EU, die Unternehmen zu einer Umstellung auf emissionsärmere Fahrzeuge zwingen. Standards wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die Gefahrstoffverordnung sind ebenfalls relevant für die Fahrzeugmaterialien und deren Handhabung. Darüber hinaus spielen TÜV-Prüfungen und allgemeine Sicherheitsstandards eine wichtige Rolle bei der Gewährleistung der Verkehrssicherheit und der Fahrzeugqualität, was sich indirekt auf die Restwertkalkulationen im Leasing auswirkt. Die Einführung des Leistungsschutzrechts (GPSR) hat zudem Auswirkungen auf die Produktsicherheit und Kennzeichnung von Waren im Binnenmarkt.

Die Vertriebskanäle im deutschen Kfz-Leasing sind vielfältig. Neben den direkten Angeboten der Leasinggesellschaften und Automobilhersteller spielen Kfz-Händler, die oft eigene Leasing- oder Finanzierungsabteilungen unterhalten, eine zentrale Rolle. Online-Plattformen und Vergleichsportale gewinnen ebenfalls an Bedeutung, da sie Transparenz und Vergleichbarkeit für Endverbraucher und kleinere Unternehmen schaffen. Das Konsumentenverhalten in Deutschland ist oft von einer Kombination aus Rationalität und Umweltbewusstsein geprägt. Während preisliche Aspekte und langfristige Kosten (Total Cost of Ownership) eine hohe Priorität haben, steigt das Bewusstsein für Nachhaltigkeit. Die Akzeptanz von Elektrofahrzeugen im Leasing wächst, unterstützt durch staatliche Förderungen und eine expandierende Ladeinfrastruktur. Geschäftskunden legen Wert auf umfassende Servicepakete, die Wartung, Versicherung und Reifenmanagement abdecken, was das Full-Service-Leasing zum bevorzugten Modell macht.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Gewerbliche Kunden

5.1.2. Nicht-gewerbliche Kunden

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Langzeitmiete

5.2.2. Kurzzeitmiete

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Mittlerer Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Gewerbliche Kunden

6.1.2. Nicht-gewerbliche Kunden

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Langzeitmiete

6.2.2. Kurzzeitmiete

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Gewerbliche Kunden

7.1.2. Nicht-gewerbliche Kunden

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Langzeitmiete

7.2.2. Kurzzeitmiete

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Gewerbliche Kunden

8.1.2. Nicht-gewerbliche Kunden

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Langzeitmiete

8.2.2. Kurzzeitmiete

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Gewerbliche Kunden

9.1.2. Nicht-gewerbliche Kunden

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Langzeitmiete

9.2.2. Kurzzeitmiete

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Gewerbliche Kunden

10.1.2. Nicht-gewerbliche Kunden

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Langzeitmiete

10.2.2. Kurzzeitmiete

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. ALD

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Arval Service Lease

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Athlon Car Lease International

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Avis Budget Group

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Deutsche Leasing

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Europcar Mobility

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Hertz Global Holdings

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. LeasePlan

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Sixt

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist das Fundament unserer Marktkenntnisse und macht einen erheblichen Anteil von 75% unserer gesamten Forschungsanstrengungen aus. Dieser robuste Ansatz gewährleistet eine direkte Einbeziehung von Branchenexperten und wichtigen Stakeholdern, was unschätzbare Einblicke in Marktdynamiken, Wettbewerbslandschaften, aufkommende Trends und nuancierte regionale Besonderheiten liefert. Unser Netzwerk an Branchenkontakten wird kontinuierlich erweitert und rigoros validiert, um eine Vertretung in der gesamten globalen Wertschöpfungskette des Autoleasings sicherzustellen.

Primärinterviews werden über einen strukturierten Fragebogen durchgeführt, um die Konsistenz und Vergleichbarkeit der Daten zu gewährleisten. Diese ausführlichen Gespräche werden in der Regel telefonisch, per Videokonferenz oder persönlich geführt, abhängig von der Präferenz des Interviewten und seinem geografischen Standort. Wir konzentrieren uns auf die Gewinnung qualitativer und quantitativer Datenpunkte, die sekundäre Ergebnisse validieren und zukunftsgerichtete Perspektiven für eine genaue Prognose liefern.

Wichtige Teilnehmer an Primärinterviews sind:

Unternehmensarten:

Captive Leasing- & Finanzabteilungen (z. B. markenspezifische Finanzdienstleistungsabteilungen)

Unabhängige Fahrzeugleasingunternehmen (z. B. große Miet- und Leasingkonzerne)

Automobilhersteller (OEMs) mit direkten Leasingprogrammen

Flottenmanagement- & Telematik-Anbieter

Automobilhändlergruppen mit erheblichen Leasingportfolios

Positionen von Stakeholdern:

Vizepräsident, Leasingbetrieb

Direktor, Flotten- & Vertriebsverkauf

Leiter der Produktentwicklung im automobilen Finanzwesen

Regionaler Vertriebsmanager, Leasing

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP, Leasing Operations

30%

Director, Fleet & Commercial Sales

30%

Head of Automotive Finance Product Development

25%

Regional Sales Manager, Leasing

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Captive Leasing & Finance Arms

25%

Independent Vehicle Leasing Companies

30%

Automotive Manufacturers (OEMs)

20%

Fleet Management & Telematics Providers

15%

Automotive Dealership Groups

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung macht die Sekundärforschung etwa 25% unserer Methodik aus. Diese Phase umfasst die umfangreiche Datenerfassung aus einer Vielzahl glaubwürdiger Quellen und bietet ein grundlegendes Verständnis des Marktes und hilft bei der Identifizierung potenzieller Primärforschungsziele. Unser Engagement für die Datenintegrität stellt sicher, dass keine Daten von anderen Marktforschungs-Websites verwendet werden. Stattdessen nutzen wir sorgfältig maßgebliche und öffentlich zugängliche Quellen, darunter:

Branchenverbände & Industriegremien: Berichte, Whitepaper und statistische Daten, die von weltweit anerkannten Branchenverbänden im Automobil- und Leasingsektor veröffentlicht wurden. Dazu gehören:

Unternehmensberichte & Investorenpräsentationen: Jahresberichte, Quartalsberichte, Investorenpräsentationen und Finanzoffenlegungen von börsennotierten Unternehmen, die im Autoleasing, in der Automobilherstellung und verwandten Finanzdienstleistungen tätig sind.

Finanzdatenbanken: Abonnementbasierte Finanzinformationsplattformen wie Bloomberg, Factiva, Hoovers und PitchBook werden ausgiebig für Unternehmensprofile, finanzielle Leistungsdaten, Fusionen und Übernahmen sowie Wettbewerbsinformationen genutzt.

Akademische & Forschungspublikationen: Peer-Review-Zeitschriften und anerkannte wissenschaftliche Studien, die tiefere analytische Rahmenwerke und historische Daten bieten.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsverfahren verwendet eine strenge Kombination aus Top-Down- und Bottom-Up-Methoden sowie mehrstufiger Datendreifachung, um eine umfassende und validierte Marktgröße und Prognose zu gewährleisten. Dieser Ansatz ermöglicht es uns, Datenpunkte aus verschiedenen Blickwinkeln gegenzuprüfen und die Zuverlässigkeit unserer Prognosen zu erhöhen.

Bottom-Up-Ansatz: Diese Methode beginnt mit der Berechnung der Marktgröße auf granularer Ebene und aggregiert Datenpunkte wie:

Anzahl der aktiven Leasingverträge über verschiedene Fahrzeugsegmente, Anwendungsarten (gewerblich/nicht gewerblich) und Leasinglaufzeiten (langfristig/kurzfristig).

Durchschnittliche monatliche Leasingrate, segmentiert nach Fahrzeugklasse, regionalen Unterschieden und Kundentyp.

Durchschnittliche Restwertprozentsätze, die die Leasingpreise und die Attraktivität des Marktes erheblich beeinflussen.

Neuzulassungen von geleasten Fahrzeugen, differenziert nach geografischer Region und Anwendung.

Diese Variablen werden dann hochskaliert, um regionale und globale Marktschätzungen abzuleiten.

Top-Down-Ansatz: Gleichzeitig validieren wir unsere Bottom-Up-Zahlen, indem wir eine breitere Perspektive einnehmen, beginnend mit den gesamten Automobilverkaufsdaten, den Trends bei der Finanzierung neuer Fahrzeuge und makroökonomischen Indikatoren (z. B. BIP-Wachstum, Konsumausgaben, Zinssätze) auf regionaler und globaler Ebene. Der Anteil des Autoleasingmarktes wird dann als Prozentsatz des gesamten Automobilmarktes geschätzt, bereinigt um spezifische Markttreiber und -beschränkungen.

Datendreifachung: Alle geschätzten Datenpunkte aus den Top-Down- und Bottom-Up-Ansätzen werden mit den Erkenntnissen aus der Primärforschung und Sekundärdaten aus verschiedenen Quellen abgeglichen. Dieser iterative Prozess ermöglicht die Identifizierung und Beilegung von Diskrepanzen, was zu einer robusten und hochvalidierten Marktprognose über alle Segmente (Anwendung, Typen und Geografie) für den Zeitraum 2026-2034 führt.

Datengenauigkeit & Qualitätsprüfung

Unser Unternehmen hat sich der Bereitstellung hochgenauer und zuverlässiger Marktkenntnisse verschrieben. Durch unsere sorgfältig strukturierte Methodik, die umfassende Primärforschung (75%) mit robuster Sekundärforschung (25%) und fortschrittlichen Analysetechniken kombiniert, garantieren wir eine geschätzte Datengenauigkeit von 88%. Jeder Datenpunkt und jede Marktprognose durchläuft mehrere Validierungsebenen durch erfahrene Analysten.

Darüber hinaus sind unsere Berichte dynamische Dokumente. Die in diesem Bericht dargestellte Forschung und die Daten werden bis zum Kaufdatum kontinuierlich aktualisiert, um sicherzustellen, dass unsere Kunden die aktuellsten und relevantesten Marktkenntnisse erhalten. Dieser kontinuierliche Aktualisierungsmechanismus berücksichtigt aktuelle Marktverschiebungen, politische Änderungen, technologische Fortschritte und neue Wettbewerbsentwicklungen und bietet einen wirklich umsetzbaren und zeitnahen Marktüberblick.

Häufig gestellte Fragen

1. Wer sind die führenden Unternehmen auf dem Markt für Autovermietung?

Zu den wichtigsten Akteuren auf dem Markt für Autovermietung gehören ALD, Arval Service Lease, LeasePlan, Avis Budget Group und Hertz Global Holdings. Diese Unternehmen prägen gemeinsam die Wettbewerbslandschaft durch vielfältige Dienstleistungsangebote und globale Reichweite.

2. Welche wichtigen Preistrends beeinflussen die Autovermietung?

Die Preisgestaltung bei Autovermietungen wird durch Fahrzeugabschreibung, Wartungskosten, Zinssätze und Versicherungsprämien beeinflusst. Der Wettbewerbsdruck zwischen den Anbietern und die Nachfrage nach flexiblen Konditionen treiben vielfältige Preismodelle in der Branche voran.

3. Wie hat sich der Markt für Autovermietung nach der Pandemie erholt?

Die Erholung des Marktes für Autovermietung nach der Pandemie hat eine Verlagerung hin zu flexiblen Mietoptionen und eine erhöhte Nachfrage von gewerblichen und nicht-gewerblichen Kunden gesehen. Es wird prognostiziert, dass der Markt mit einer jährlichen Wachstumsrate von 8,7 % wachsen wird, was auf robuste langfristige strukturelle Verschiebungen hin zur Vermietung hindeutet.

4. Welchen großen Herausforderungen steht der Markt für Autovermietung gegenüber?

Der Markt für Autovermietung steht vor Herausforderungen wie Störungen in der Fahrzeuglieferkette, schwankenden Kraftstoffpreisen und erhöhter behördlicher Überwachung hinsichtlich Emissionen und Sicherheitsstandards für Fahrzeuge. Wirtschaftliche Unsicherheiten wirken sich auch auf die Ausgaben von Verbrauchern und Unternehmen für neue Mietverträge aus.

5. Wie beeinflussen Nachhaltigkeitsfaktoren die Autovermietung?

Nachhaltigkeit und ESG-Faktoren beeinflussen zunehmend die Autovermietung und treiben die Nachfrage nach Elektro- und Hybridfahrzeugflotten an. Unternehmen passen ihre Strategien an, um umweltfreundlichere Mobilitätslösungen anzubieten, die mit globalen Umweltzielen übereinstimmen und den CO2-Fußabdruck reduzieren.

6. Welche Vorschriften beeinflussen die Autovermietungsbranche?

Die Autovermietungsbranche wird von verschiedenen Vorschriften bezüglich Fahrzeugemissionen, Verbraucherschutzgesetzen und Finanzierungsstandards für Leasing in verschiedenen Regionen beeinflusst. Die Einhaltung dieser Rahmenbedingungen ist für den Marktbetrieb und die Expansion unerlässlich.