1. Welche sind die wichtigsten Wachstumstreiber für den Automotive Retail SaaS-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Automotive Retail SaaS-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Automotive Retail SaaS

Automotive Retail SaaSSenior Research Analyst

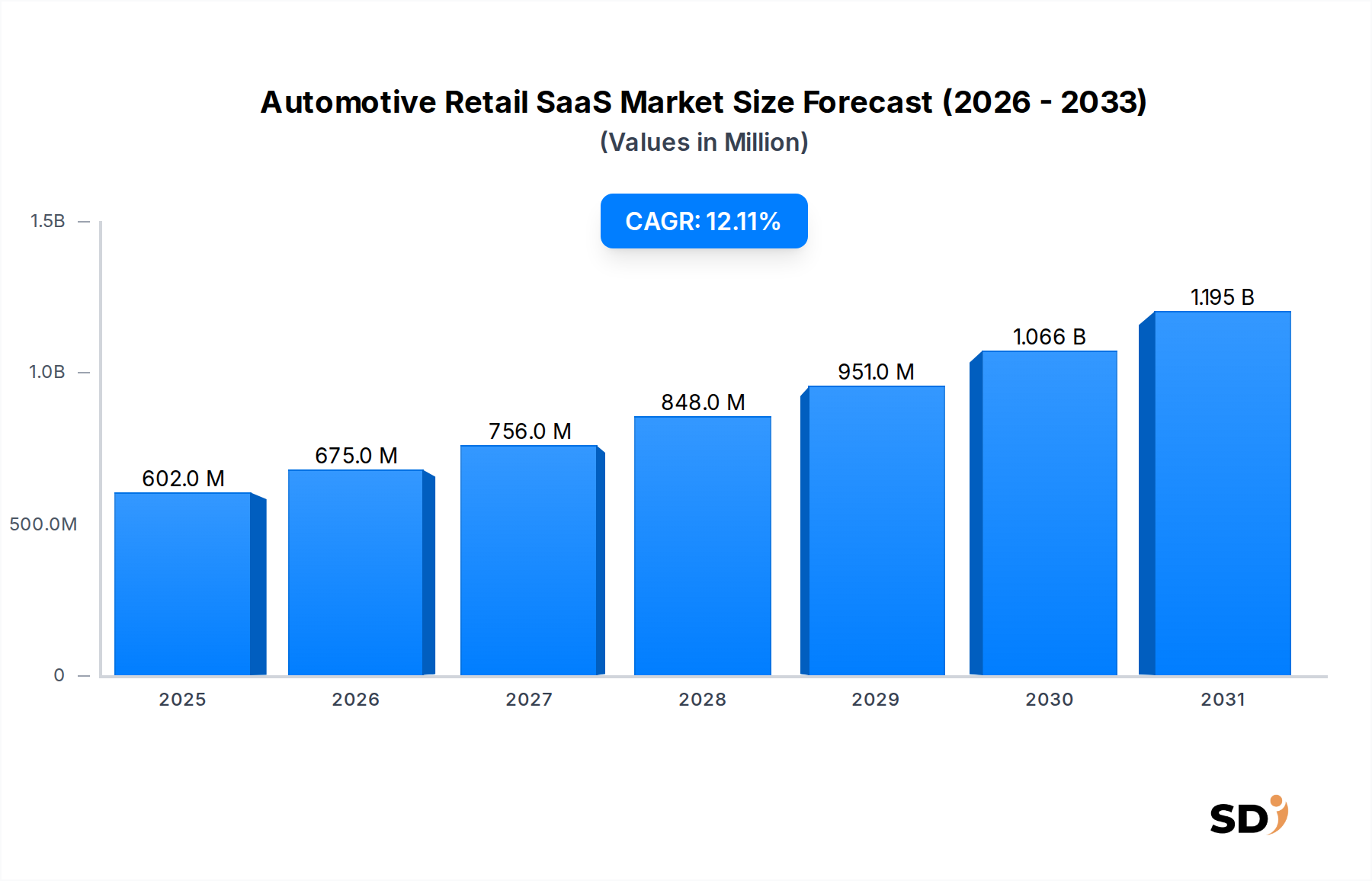

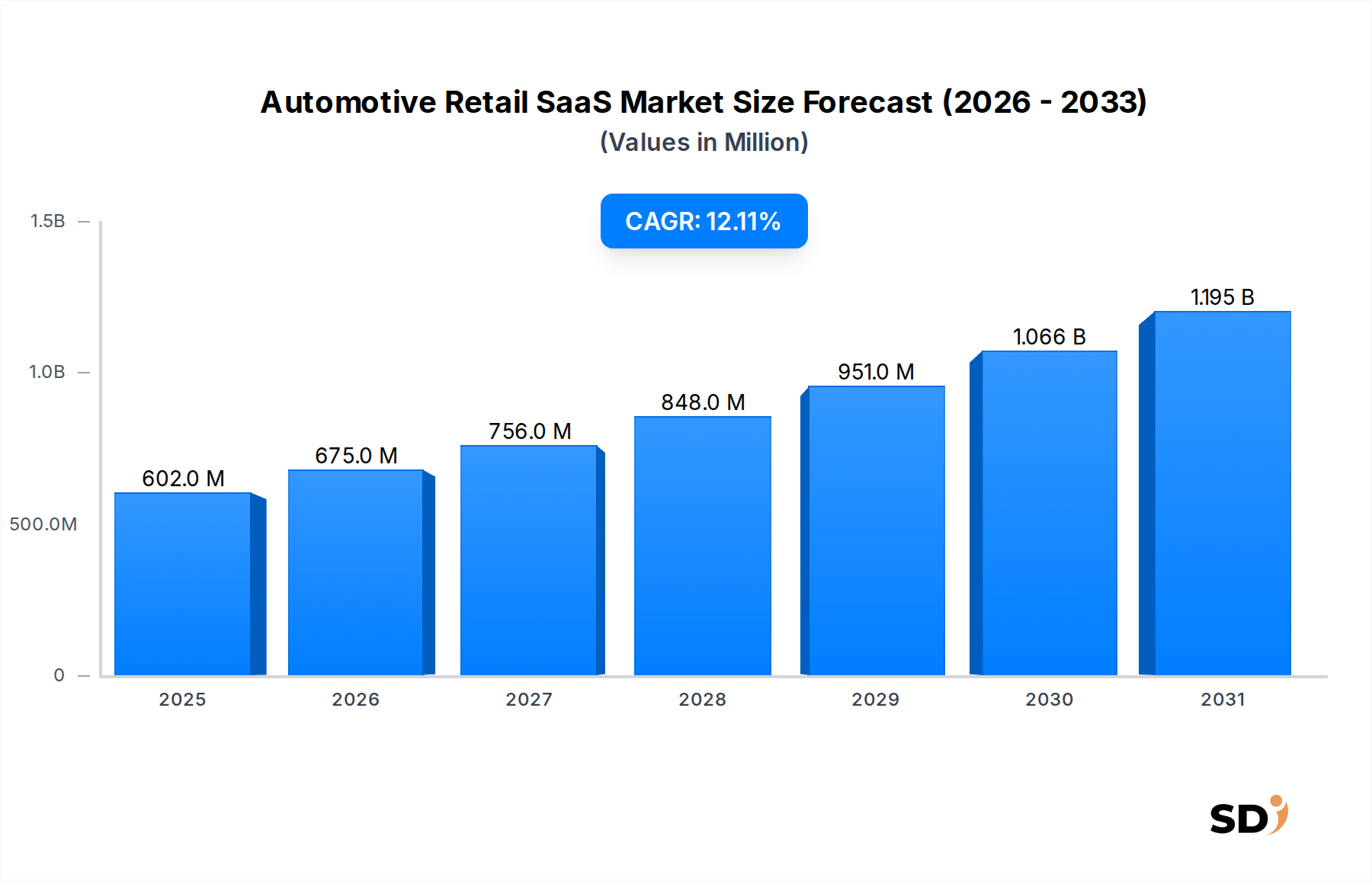

Der Automotive Retail SaaS-Markt (Software-as-a-Service für den Kfz-Einzelhandel) verzeichnet derzeit ein robustes Wachstum, angetrieben durch die fortschreitende digitale Transformation der Automobilindustrie und die Notwendigkeit einer verbesserten betrieblichen Effizienz und Kundenbindung. Der Markt, der 2023 mit 602 Millionen US-Dollar (ca. 560 Millionen €) bewertet wurde, wird voraussichtlich signifikant expandieren, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % bis 2030. Diese Aufwärtsentwicklung wird die Marktbewertung bis Ende des Prognosezeitraums voraussichtlich auf rund 1355 Millionen US-Dollar (ca. 1,26 Milliarden €) steigern. Zu den wichtigsten Nachfragetreibern zählen die zunehmende Einführung digitaler Einzelhandelsstrategien durch Autohändler, der Bedarf an integrierten Plattformen zur Verwaltung komplexer Vertriebs- und Serviceabläufe sowie die kontinuierliche Weiterentwicklung der Kundenerwartungen hin zu nahtlosen, personalisierten Erlebnissen. Makroökonomische Rückenwinde wie die Verbreitung vernetzter Fahrzeuge, Fortschritte in KI und Datenanalysen sowie die wachsende Vorliebe für abonnementbasierte Softwaremodelle befeuern die Marktexpansion weiter. Autohändler nutzen zunehmend SaaS-Lösungen, um Lagerbestände zu optimieren, Finanzierungsprozesse zu straffen und Kundeninteraktionen effektiver zu gestalten. Der Wandel hin zu Omnichannel-Einzelhandelsmodellen erfordert robuste Backend-Systeme, was Lösungen wie die des Automotive Retail SaaS-Marktes unverzichtbar macht. Darüber hinaus ermöglicht die Integration von Analysefunktionen den Autohändlern, tiefere Einblicke in das Kundenverhalten und Markttrends zu gewinnen, was datengesteuerte Entscheidungen ermöglicht. Die zunehmende Komplexität des modernen Fahrzeugverkaufs, einschließlich Elektrofahrzeugen und neuer Besitzmodelle, erfordert anspruchsvolle Softwarewerkzeuge für Bestandsverwaltung, Lead-Management und regulatorische Compliance. Der globale Automobilmarkt befindet sich in einem fundamentalen Wandel, und SaaS-Anbieter stehen an vorderster Front, um Einzelhändlern die Anpassung und den Erfolg zu ermöglichen. Die Nachfrage nach skalierbaren und flexiblen Lösungen, die SaaS inhärent bietet, positioniert den Markt für nachhaltiges Wachstum. Da Autohändler weiterhin unter dem Druck von Online-Wettbewerbern und sich ändernden Konsumgewohnheiten stehen, wird die Investition in fortschrittliche digitale Werkzeuge, einschließlich umfassender Customer-Relationship-Management-Software, zu einer strategischen Notwendigkeit. Plattformen, die digitale Autokonfiguratoren, Online-Finanzierungsanträge und virtuelle Probefahrten ermöglichen, werden zum Standard und unterstreichen die zentrale Rolle von Lösungen für den Digital Retailing Platforms Market. Gleichzeitig treibt die steigende Nachfrage nach datengesteuerten Strategien die Einführung von Lösungen im Business Intelligence Software Market voran, was für die Optimierung von Einzelhandelsabläufen entscheidend ist.

Innerhalb des Automotive Retail SaaS-Marktes ist das Segment der Dealer Management Systems (DMS) das umsatzstärkste und fungiert als grundlegendes operatives Rückgrat für Autohändler. DMS-Plattformen sind umfassende Suiten, die darauf ausgelegt sind, die Kernoperationen eines Autohauses zu verwalten, einschließlich Fahrzeugbestand, Verkauf, Finanzierung & Versicherungen (F&I), Service, Ersatzteile und Kundendaten. Ihre Dominanz ergibt sich aus ihrer Unverzichtbarkeit; ein DMS fungiert als zentrales Nervensystem, das verschiedene Abteilungsfunktionen in einem einheitlichen System integriert, wodurch die Effizienz gesteigert, Fehler reduziert und eine ganzheitliche Sicht auf die Leistung des Autohauses geboten wird. Ohne ein robustes DMS wären moderne Kfz-Einzelhandelsbetriebe fragmentiert und sehr ineffizient. Die Komplexität der Bestandsverwaltung über mehrere Standorte hinweg, die Verfolgung von Verkaufs-Pipelines, die Bearbeitung von Finanzierungsanträgen, die Terminplanung für den Service und die Verwaltung umfangreicher Kundendaten erfordern eine zentralisierte, integrierte Lösung. Zu den Hauptakteuren in diesem Segment, von denen viele auch insgesamt wichtige Marktteilnehmer sind, gehören CDK Global, Reynolds and Reynolds, Cox Automotive und Tekion Corp. Diese Anbieter innovieren kontinuierlich und fügen Module für fortschrittliche Analysen, KI-gestützte Einblicke und nahtlose Integrationen mit Drittanbieteranwendungen hinzu. Der Marktanteil des Dealer Management Systems Market ist nicht nur dominant, sondern wächst weiter, wenn auch mit einer reiferen Geschwindigkeit im Vergleich zu einigen aufkommenden Segmenten, hauptsächlich aufgrund des anhaltenden Bedarfs an Upgrades und dem Ersatz von Altsystemen durch agilere, Cloud-native SaaS-Lösungen. Da Autohändler nach größerer betrieblicher Synergie und Reaktionsfähigkeit auf sich schnell ändernde Marktdynamiken streben, wird die Investition in fortschrittliche DMS-Funktionen immer wichtiger. Darüber hinaus erfordert der Trend zum Omnichannel-Einzelhandel und zu personalisierten Kundenerlebnissen ein DMS, das Kundendaten über alle Berührungspunkte hinweg effizient erfassen und nutzen kann. Die direkte Integration von Customer Relationship Management Software Market Funktionalitäten in DMS-Plattformen ist ein Trend, der die Vormachtstellung dieses Segments festigt. Der Bedarf an Echtzeit-Datenzugriff, Skalierbarkeit und verbesserter Cybersicherheit, alles inhärente Vorteile von SaaS-basierten DMS, festigt seine führende Position weiter. Seine grundlegende Rolle bedeutet, dass jede Investition in andere spezialisierte SaaS-Lösungen, wie z. B. für den Marketing Automation Software Market oder die Bestandsoptimierung, oft von einer nahtlosen Integration mit dem Kern-DMS abhängt, was seine zentrale Bedeutung im gesamten Technologiestack des Kfz-Einzelhandels unterstreicht. Da die Automobilindustrie ihre digitale Evolution fortsetzt, wird das DMS-Segment eine Eckpfeiler bleiben und sich an neue Fahrzeugtechnologien, sich entwickelnde Vertriebsmodelle und strenge regulatorische Umgebungen anpassen.

Der Automotive Retail SaaS-Markt wird von einem dynamischen Zusammenspiel von Faktoren beeinflusst. Ein Haupttreiber ist das beschleunigte Tempo der digitalen Transformation im Kfz-Einzelhandel. Da über 70 % der Autokäufer ihre Kaufreise online beginnen, sind Autohändler gezwungen, fortschrittliche SaaS-Plattformen für die Verwaltung digitaler Showrooms, Online-Finanzierung und virtuelle Verkaufsberatungen einzuführen. Dieser Drang zur digitalen Interaktion ist keine bloße Tendenz, sondern eine Notwendigkeit für die Wettbewerbsfähigkeit. Ein weiterer wichtiger Treiber ist der wachsende Schwerpunkt auf der Optimierung des Kundenerlebnisses (CX). Eine aktuelle Studie ergab, dass 80 % der Automobilkunden ein personalisiertes und nahtloses Erlebnis erwarten, was Autohändler dazu veranlasst, Lösungen für den Customer Relationship Management Software Market und Digital Retailing Platforms Market einzusetzen, um Interaktionen zu verfolgen, Angebote zu personalisieren und einen konsistenten Service über alle Berührungspunkte hinweg zu gewährleisten. Dieser Fokus wirkt sich direkt auf die Kundenbindung und Markentreue aus. Darüber hinaus sind die inhärenten betrieblichen Effizienzen und Kosteneinsparungen, die durch SaaS-Modelle erzielt werden, ein erheblicher Katalysator. Durch den Übergang von kapitalintensiver On-Premise-Software zu abonnementbasierten Cloud-Lösungen können Autohändler die IT-Infrastrukturkosten um schätzungsweise 20-30 % pro Jahr senken und gleichzeitig Zugang zu kontinuierlichen Updates und skalierbaren Ressourcen erhalten. Die Nachfrage nach datengesteuerten Entscheidungen befeuert ebenfalls das Marktwachstum. Integrierte Analyse- und Business Intelligence Software Market-Tools innerhalb von SaaS-Plattformen ermöglichen es Autohändlern, Verkaufstrends, Lagerumschlag und die Wirksamkeit von Marketingkampagnen zu analysieren, was die Rentabilität und strategische Planung verbessert. Dies ermöglicht eine präzisere Bestandsoptimierung und eine effektivere Marketingausgaben. Schließlich erfordert die Einführung innovativer Vertriebsmodelle für Elektrofahrzeuge (EVs) und Abonnementdienste flexible und skalierbare Software. Diese neuen Modelle erfordern unterschiedliche Ansätze für Bestand, Vertrieb und Service-Management, die nur moderne SaaS-Plattformen angemessen unterstützen können. Umgekehrt behindern erhebliche Einschränkungen den Automotive Retail SaaS-Markt. Datensicherheits- und Datenschutzbedenken stellen eine große Hürde dar; angesichts der zunehmenden hochkarätigen Datenpannen sind Autohändler misstrauisch gegenüber der Speicherung sensibler Kunden- und Finanzdaten auf Drittanbieter-Cloud-Plattformen, was zu Zögern bei der vollständigen SaaS-Einführung trotz Zusicherungen der Anbieter führt. Die Komplexität der Integration neuer SaaS-Lösungen mit bestehenden Altsystemen ist eine weitere erhebliche Einschränkung. Viele Autohändler arbeiten mit tief verwurzelter älterer Software, deren Migration oder Integration schwierig und kostspielig ist, was zu erheblichen Implementierungsproblemen und potenziellen operativen Störungen führt. Hohe Anfangsinvestitionskosten und Abonnementgebühren können auch kleinere Autohändler abschrecken, selbst mit dem Potenzial für langfristige Kosteneinsparungen, da die anfängliche finanzielle Verpflichtung erheblich sein kann. Schließlich kann die Veränderungsresistenz von Mitarbeitern und Management in Autohäusern, die an traditionelle Betriebsmethoden gewöhnt sind, die erfolgreiche Einführung und Nutzung neuer SaaS-Technologien verlangsamen oder behindern und sich auf den ROI und die Marktdurchdringung auswirken.

Der Automotive Retail SaaS-Markt ist durch intensiven Wettbewerb zwischen etablierten Akteuren und innovativen Neulingen gekennzeichnet, die alle bestrebt sind, Marktanteile durch umfassende Produktangebote und strategische Partnerschaften zu gewinnen. Die Wettbewerbslandschaft wird weitgehend von Anbietern dominiert, die integrierte Dealer-Management-Systeme und spezialisierte Lösungen für verschiedene Funktionsbereiche anbieten. Zu den wichtigsten Teilnehmern gehören:

Der Automotive Retail SaaS-Markt ist dynamisch und wird durch kontinuierliche Innovation und strategische Schritte geprägt. Diese Entwicklungen spiegeln die Reaktion der Branche auf sich ändernde Verbraucheranforderungen und technologische Fortschritte wider:

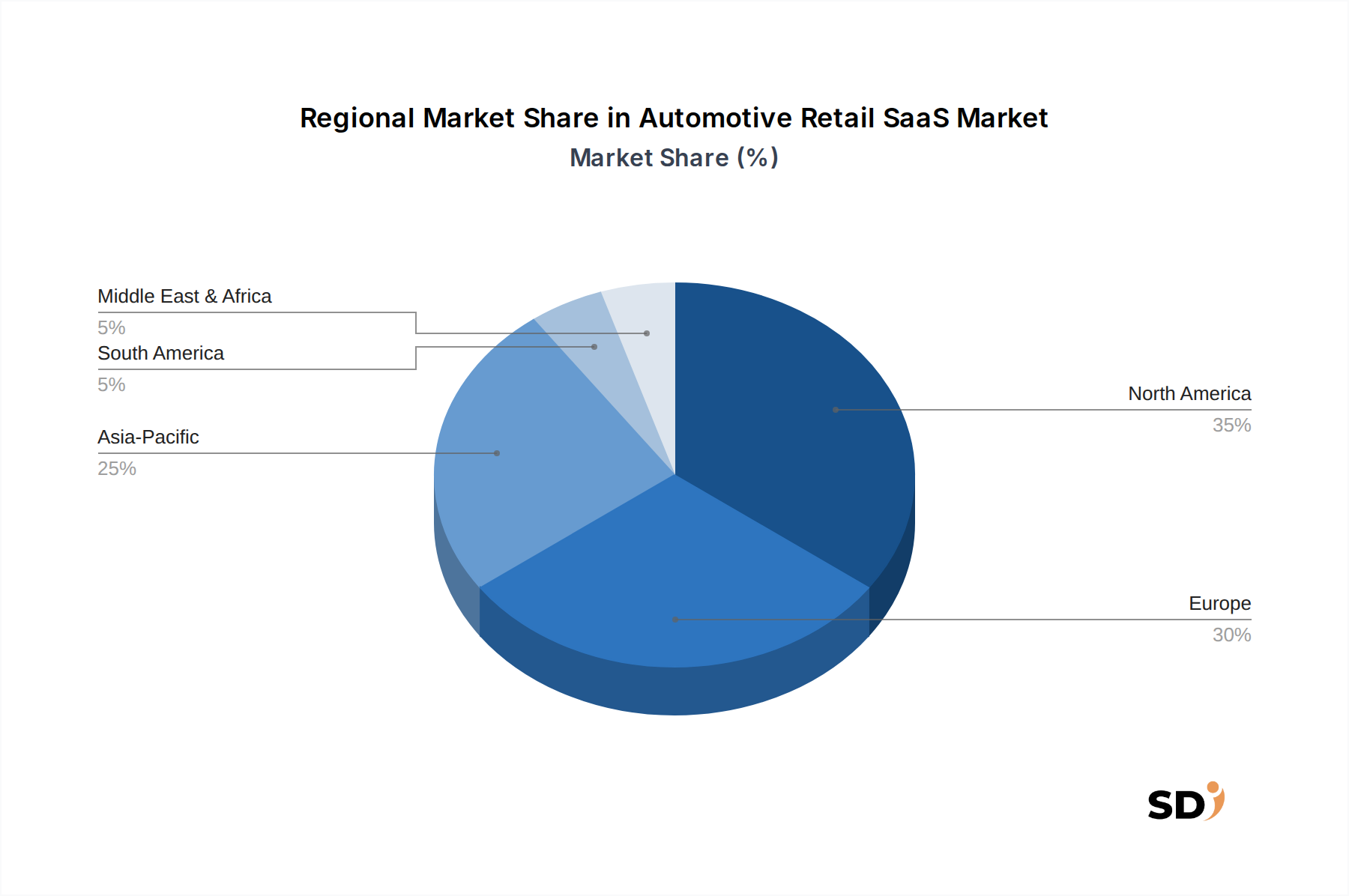

Der globale Automotive Retail SaaS-Markt weist in verschiedenen geografischen Regionen unterschiedliche Wachstumsmuster und Adoptionsraten auf, beeinflusst durch die digitale Reife, wirtschaftliche Bedingungen und regulatorische Rahmenbedingungen. Obwohl keine spezifischen, granularen Daten für alle Regionen bereitgestellt werden, zeigt eine Analyse der wichtigsten geografischen Segmente deutliche Trends und Treiber.

Nordamerika: Diese Region ist eine dominierende Kraft im Automotive Retail SaaS-Markt, angetrieben durch eine hochgradig wettbewerbsorientierte Automobil-Einzelhandelslandschaft und einen starken Fokus auf technologische Akzeptanz. Autohäuser in den USA und Kanada waren frühe Anwender von DMS- und CRM-Systemen. Die regionale CAGR wird auf rund 11,5 % geschätzt und trägt aufgrund hoher Verbrauchererwartungen an digitale Interaktionen und anspruchsvolle Finanzierungslösungen einen erheblichen Umsatzanteil bei. Der Hauptwachstumstreiber ist der ständige Bedarf an betrieblicher Effizienz, verbesserten Kundenerlebnissen und der Integration von KI und maschinellem Lernen in bestehende Plattformen.

Europa: Der europäische Markt, einschließlich der spezifischen Region CH (wahrscheinlich Schweiz oder generell Mitteleuropa), stellt ein reifes, aber wachsendes Segment dar. Die Einführung von Automotive Retail SaaS-Lösungen wird hier durch strenge Datenschutzbestimmungen wie die DSGVO vorangetrieben, die Anbieter dazu zwingen, sichere und konforme Plattformen anzubieten. Die geschätzte regionale CAGR beträgt etwa 10,8 %. Zu den Haupttreibern gehören die laufende digitale Transformation, die durch sich entwickelnde Konsumpräferenzen für Online-Käufe und Fahrzeugabonnementmodelle gefordert wird, sowie die zunehmende Komplexität grenzüberschreitender Fahrzeugverkäufe und -services.

Asien-Pazifik (APAC): Diese Region wird voraussichtlich der am schnellsten wachsende Markt für Automotive Retail SaaS sein, mit einer geschätzten CAGR von 14,5 %. Schwellenländer wie China, Indien und südostasiatische Nationen erleben eine rasche Motorisierung und eine wachsende Mittelschicht, was zu einer Expansion des Automobil-Einzelhandelsnetzes führt. Der Hauptwachstumstreiber ist der "Leapfrogging"-Effekt, bei dem neue Autohäuser direkt fortschrittliche Cloud-basierte Lösungen einführen, anstatt von Altsystemen zu migrieren. Staatliche Initiativen zur Förderung digitaler Infrastruktur und von Smart-City-Konzepten tragen ebenfalls zu diesem Wachstum bei. Die riesige und expandierende Kundenbasis, gepaart mit zunehmender Internetdurchdringung, macht den Vehicle Sales Management Market hier besonders dynamisch.

Lateinamerika: Diese Region zeichnet sich durch stetiges Wachstum im Automotive Retail SaaS-Markt aus, wenn auch von einer kleineren Basis ausgehend. Die Einführung wird durch Bemühungen zur Modernisierung traditioneller Einzelhandelsprozesse und zur Verbesserung der Effizienz vorangetrieben. Die geschätzte CAGR beträgt rund 9,5 %. Haupttreiber sind der Bedarf an strafferer Bestandsverwaltung und verbesserter Kundenbeziehungsverwaltung in wettbewerbsintensiven Märkten, oft beeinflusst durch wirtschaftliche Volatilität und den Wunsch nach kostengünstigen, skalierbaren Lösungen.

Naher Osten & Afrika (MEA): Dieser Markt zeigt ein vielversprechendes Wachstum, insbesondere in technologisch fortschrittlichen Nationen des GCC (Golf-Kooperationsrat). Die geschätzte CAGR beträgt etwa 10,0 %. Das Wachstum wird durch erhebliche Investitionen in intelligente Infrastrukturen und Luxusautomobilsegmente sowie durch einen verstärkten Fokus auf die Bereitstellung erstklassiger digitaler Erlebnisse für wohlhabende Kunden angekurbelt. Die Entwicklung neuer Wirtschaftszentren und eine junge, technikaffine Bevölkerung sind ebenfalls wichtige Treiber.

Für den Automotive Retail SaaS-Markt gehen die Konzepte von "Rohstoffen" und "Lieferkette" über physische Komponenten hinaus und umfassen digitale Infrastruktur, Humankapital und grundlegende Softwareelemente. Vorherige Abhängigkeiten umfassen hauptsächlich Anbieter im Cloud Computing Market wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud Platform. Diese Hyperscaler stellen die Kerninfrastruktur (Server, Speicher, Netzwerke) bereit, auf der SaaS-Anwendungen aufgebaut und gehostet werden. Ihre Servicezuverlässigkeit, Sicherheitsfunktionen und Preismodelle beeinflussen direkt die Betriebskosten und die Leistung von Automotive Retail SaaS-Plattformen. Risiken bei der Beschaffung beziehen sich auf Vendor Lock-in, die Einhaltung von Service Level Agreements (SLAs) und Anforderungen an die geografische Datenresidenz. Jeder größere Ausfall oder jede Sicherheitsverletzung bei einem großen Cloud-Anbieter kann kaskadierende Auswirkungen auf den gesamten SaaS-Markt haben.

Ein weiterer kritischer "Rohstoff" ist qualifiziertes Personal, darunter Softwareentwickler, Datenwissenschaftler, Cybersicherheitsspezialisten und UI/UX-Designer. Die globale Knappheit dieser Fachkräfte, gepaart mit intensivem Wettbewerb um Talente, kann zu erhöhten Arbeitskosten und möglichen Verzögerungen bei der Produktentwicklung und Innovation führen. Preisvolatilität bedeutet in diesem Zusammenhang Schwankungen bei Gehaltsvorstellungen und Leistungspaketen für diese spezialisierten Rollen. Die Verfügbarkeit und die Kosten von qualitativ hochwertigem Personal beeinflussen direkt die Geschwindigkeit und Qualität der Feature-Entwicklung, Sicherheitsverbesserungen und des Kundensupports innerhalb des Automotive Retail SaaS-Marktes.

Drittanbieter-Softwarekomponenten und APIs bilden ebenfalls einen wesentlichen Bestandteil der Lieferkette. Dazu gehören Zahlungs-Gateways, Geodaten-Mapping-Dienste, Kommunikationsplattformen (SMS/E-Mail-APIs) und verschiedene Datenanalysetools. Anbieter sind auf diese Komponenten für spezifische Funktionalitäten angewiesen, was zu Abhängigkeiten von deren Stabilität, Preismodellen und Sicherheit führt. Störungen können aus Änderungen von API-Richtlinien, Sicherheitslücken in Drittanbieter-Bibliotheken oder unerwarteten Kostenerhöhungen für diese integrierten Dienste entstehen.

Historisch gesehen haben sich Unterbrechungen der Lieferkette in diesem digitalen Kontext manifestiert als: Cybersecurity-Vorfälle, die die zugrundeliegende Cloud-Infrastruktur oder Drittanbieterkomponenten betreffen und zu Serviceausfällen und Reputationsschäden führen; Talentknappheit, die kritische Updates oder neue Produkteinführungen verzögert; und geografische regulatorische Verschiebungen, die kostspielige Neuarchitekturen von Datenspeichern oder -verarbeitungen erzwingen und Compliance und Servicebereitstellung beeinträchtigen. Die Preistrends für Cloud-Infrastruktur sind aufgrund von Skaleneffekten und Wettbewerb tendenziell rückläufig, was SaaS kostengünstiger macht. Spezielle Dienste oder Premium-Support-Stufen können jedoch Preiserhöhungen erfahren. Die Kosten für Cybersicherheitstools und -expertise sind aufgrund der eskalierenden Bedrohungslandschaft konstant gestiegen. Darüber hinaus erhöht die zunehmende Komplexität der Integrationen mit grundlegenden Systemen, wie z. B. im Enterprise Resource Planning Software Market, zusätzliche Abhängigkeiten und potenzielle Fehlerquellen.

Der Automotive Retail SaaS-Markt operiert in einem komplexen und sich entwickelnden regulatorischen und politischen Umfeld in wichtigen geografischen Gebieten, das hauptsächlich von Datenschutz-, Cybersicherheits- und Verbraucherschutzrahmen geprägt ist. Diese Vorschriften haben tiefgreifende Auswirkungen darauf, wie SaaS-Anbieter Kundendaten und Fahrzeugdaten sammeln, speichern, verarbeiten und nutzen.

In Europa ist die Datenschutz-Grundverordnung (DSGVO) ein Eckpfeiler. Die DSGVO legt strenge Regeln für die Datenverarbeitung fest, erfordert die ausdrückliche Zustimmung zur Datenerhebung, gewährt den Betroffenen Rechte an ihren persönlichen Daten und schreibt robuste Datenschutzmaßnahmen vor. Für Anbieter von Automotive Retail SaaS bedeutet dies, dass ihre Plattformen mit den Grundsätzen der Datenminimierung konform sind, klare Zustimmungsmechanismen bieten, die Datenportabilität ermöglichen und strenge Sicherheitsprotokolle implementieren. Nichteinhaltung kann zu erheblichen Bußgeldern führen, die die Marktteilnehmer erheblich beeinträchtigen.

In Nordamerika dienen der California Consumer Privacy Act (CCPA) und sein Nachfolger, der California Privacy Rights Act (CPRA), als wichtige Maßstäbe in den USA und beeinflussen ähnliche Gesetze in anderen Bundesstaaten. Diese Gesetze gewähren Verbrauchern Rechte in Bezug auf ihre persönlichen Daten, einschließlich des Rechts zu wissen, zu löschen und dem Verkauf ihrer Daten zu widersprechen. SaaS-Plattformen, die Kundendaten für Einwohner Kaliforniens verarbeiten, müssen Funktionen implementieren, um diese Rechte zu wahren. Auf Bundesebene schreibt der Gramm-Leach-Bliley Act (GLBA), insbesondere seine Safeguards Rule, vor, dass Finanzinstitute (einschließlich vieler Autohäuser) die Sicherheit und Vertraulichkeit von nicht öffentlichen personenbezogenen Daten der Kunden schützen müssen. Dies erfordert von SaaS-Anbietern, Lösungen anzubieten, die Autohäuser bei der Einhaltung des GLBA unterstützen.

Über den Datenschutz hinaus gewinnen Cybersicherheitsvorschriften und -standards an Bedeutung. Regierungen erläutern zunehmend Richtlinien und mandatiert spezifische Cybersicherheitsmaßnahmen zum Schutz kritischer Infrastrukturen, zu denen auch Automobil-Einzelhandelsdaten gehören können. Die Einhaltung von Rahmenwerken wie NIST (National Institute of Standards and Technology) in den USA oder ISO 27001 weltweit ist oft eine Voraussetzung für die Einführung von SaaS durch größere Autohausgruppen. Jüngste politische Änderungen, wie die neuen Offenlegungsregeln für Cybersicherheit der SEC für börsennotierte Unternehmen in den USA, haben eine Wellenwirkung und zwingen börsennotierte Autohausgruppen, höhere Sicherheitsstandards von ihren SaaS-Anbietern zu verlangen.

Darüber hinaus prägen Verbraucherschutzgesetze in Bezug auf faire Verkaufspraktiken, Werbegenauigkeit und Transparenz bei der Finanzierung den Markt. SaaS-Lösungen für den digitalen Handel, die Preisgestaltung und F&I müssen so konzipiert sein, dass sie die Einhaltung dieser Gesetze erleichtern und irreführende Praktiken verhindern und eine klare Kommunikation mit den Kunden gewährleisten. Vorschriften zur elektronischen Signatur und zur Aufzeichnung beispielsweise erfordern von SaaS-Plattformen, Audit-Trails und sichere Dokumentenverwaltungsfunktionen bereitzustellen.

Weltweit hat ein zunehmender Fokus auf API-Sicherheit und das Management von Drittanbieter-Risiken Auswirkungen auf SaaS-Anbieter. Da die Ökosysteme des Automobil-Einzelhandels durch APIs immer stärker vernetzt werden, entstehen Vorschriften zur Gewährleistung des sicheren Datenaustauschs zwischen verschiedenen Plattformen. Dies erfordert strenge Sicherheitsbewertungen und vertragliche Verpflichtungen in der gesamten SaaS-Lieferkette. Die prognostizierten Markteffekte dieser Vorschriften sind ein Anreiz für sicherere, transparentere und verbraucherorientiertere SaaS-Plattformen, was Innovationen bei datenschutzfreundlichen Technologien und Cybersicherheitsfunktionen vorantreibt. Obwohl die Compliance-Kosten erheblich sein können, schafft die Einhaltung dieser Rahmenbedingungen Vertrauen, ein entscheidender Faktor für die Akzeptanz im Automotive Retail SaaS-Markt.

Der deutsche Markt für Automotive Retail SaaS (Software-as-a-Service für den Kfz-Einzelhandel) ist ein integraler Bestandteil der starken deutschen Automobilindustrie, die weltweit für ihre Ingenieurskunst und Innovationskraft bekannt ist. Der Markt für diese spezialisierten Softwarelösungen wächst stetig, angetrieben durch die Notwendigkeit für deutsche Autohäuser und Zulieferer, ihre oft komplexen und datenintensiven Prozesse zu digitalisieren und zu optimieren. Die Größe des deutschen Marktes lässt sich zwar nicht exakt aus dem globalen Bericht ableiten, aber angesichts der Bedeutung Deutschlands als einer der größten Fahrzeugproduzenten und -verkäufer Europas, ist ein substanzieller Anteil am globalen Markt anzunehmen. Die Wachstumsraten spiegeln den breiteren Trend der digitalen Transformation wider, der in Deutschland durch die starke industrielle Basis und den Fokus auf Effizienz und Qualität beschleunigt wird. Lokale Unternehmen oder Deutschland-aktive Tochtergesellschaften von globalen Playern wie SAP SE, die mit ihrer ERP- und CRM-Expertise auch im Automobilsektor agieren, sowie möglicherweise spezialisierte Anbieter im Bereich DMS und Digital Retailing, spielen eine Schlüsselrolle. Die deutsche Wirtschaft ist traditionell stark in der produzierenden Industrie verankert und legt Wert auf langfristige Kundenbeziehungen, was Softwarelösungen für CRM und Service-Management besonders relevant macht. Der regulatorische Rahmen in Deutschland ist streng und konzentriert sich stark auf Datenschutz und Sicherheit, was die Einführung von SaaS-Lösungen beeinflusst. Die DSGVO (Datenschutz-Grundverordnung) ist hierbei zentral, und Anbieter müssen sicherstellen, dass ihre Plattformen höchste Standards für Datensicherheit, Transparenz und die Rechte der Betroffenen erfüllen. Spezifische technische Standards und Zertifizierungen, wie sie beispielsweise vom TÜV angeboten werden, können für die Akzeptanz von entscheidender Bedeutung sein, insbesondere im Hinblick auf die Datensicherheit und die Zuverlässigkeit der Software. Die Vertriebskanäle im deutschen Markt sind vielfältig. Neben direkten Verkäufen durch Softwareanbieter gewinnen Partnernetzwerke, Systemintegratoren und Branchenverbände an Bedeutung. Das Konsumverhalten deutscher Automobilkunden ist geprägt von einem hohen Qualitätsbewusstsein, einem Interesse an detaillierten Informationen und zunehmend auch von der Erwartung digitaler Services. Dies reicht von der Online-Fahrzeugsuche und -konfiguration über digitale Finanzierungsangebote bis hin zu digitalen Serviceerlebnissen. Der Trend zum E-Commerce im Automobilhandel nimmt zu, was den Bedarf an robusten Digital Retailing Platforms und nahtlos integrierten DMS erhöht. Die starke Präsenz der Automobilindustrie im Land fördert eine Kultur der Technologieakzeptanz, jedoch ist die Implementierung oft von einer sorgfältigen Prüfung und einer schrittweisen Einführung geprägt, um Risiken zu minimieren. Die Marktgröße wird in Euro (€) quantifiziert; obwohl keine exakten Zahlen im Quelltext aufgeführt sind, dürften die Investitionen deutscher Automobilhändler in digitale Lösungen jährlich mehrere hundert Millionen Euro umfassen, mit erwarteten Wachstumsraten im mittleren bis hohen einstelligen Bereich, die von der globalen CAGR beeinflusst werden.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 12.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Die Primärforschung bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75% unserer gesamten Forschungsanstrengungen aus. Dieser intensive Ansatz stellt sicher, dass die gesammelten Erkenntnisse aktuell, hochspezifisch und direkt für den Markt für Automotive Retail SaaS relevant sind.

Unsere Primärforschungsstrategie umfasst Tiefeninterviews und Diskussionen mit wichtigen Stakeholdern entlang der Wertschöpfungskette, die durch eine Mischung aus virtuellen Treffen, Telefoninterviews und ausgewählten persönlichen Kontakten durchgeführt werden. Diese qualitativen und quantitativen Interaktionen sind sorgfältig strukturiert, um nuancierte Perspektiven auf Marktdynamik, technologische Trends, Wettbewerbslandschaften, Adoptionsraten und Zukunftsprognosen zu sammeln.

Zu den wichtigsten Unternehmenstypen, die für Primärinterviews angesprochen werden, gehören:

Zu den spezifischen interviewten Jobtiteln und Stakeholdern gehören:

| Stakeholder Role | Interview Share (%) |

|---|---|

| Chief Technology Officer (CTO) / VP of IT | 30% |

| Händlerinhaber / Geschäftsführer | 35% |

| VP of Product Management / Head of Automotive Solutions | 25% |

| Director of Digital Retailing / E-Commerce Manager | 10% |

| Company Type | Representation (%) |

|---|---|

| SaaS-Anbieter | 30% |

| Automobilhändlergruppen | 40% |

| Automobil-OEMs | 15% |

| Beratungsunternehmen für den Automobilhandel | 10% |

| Automobilfinanzierungs- & Leasingunternehmen | 5% |

Die Sekundärforschung ergänzt unsere Primärbemühungen und repräsentiert etwa 25% der Gesamtforschung. Diese Phase umfasst eine umfassende Überprüfung vorhandener Daten, Berichte und Branchenpublikationen, um ein solides grundlegendes Verständnis des Marktes zu etablieren und die primären Erkenntnisse zu validieren.

Unsere Sekundärforschung nutzt in großem Umfang renommierte Finanz- und Business-Intelligence-Datenbanken, darunter Bloomberg, Factiva, Hoovers und PitchBook. Wir konsultieren auch offizielle Regierungsveröffentlichungen, regulatorische Einreichungen und Berichte anerkannter Branchenverbände und -organisationen. Es ist eine Standardrichtlinie unseres Unternehmens, dass unsere Berichte mit den neuesten verfügbaren Daten bis zum Kaufdatum aktualisiert werden, um maximale Relevanz und Genauigkeit zu gewährleisten.

Zu den wichtigsten konsultierten Branchenverbänden und Aufsichtsbehörden gehören:

Unsere Methoden zur Marktabschätzung und Prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, die auf mehreren Ebenen trianguliert werden, um robuste Schätzungen zu gewährleisten. Der Top-Down-Ansatz beginnt mit breiteren Marktdaten, die dann nach Lösungstyp, Bereitstellungsmodell, Unternehmensgröße und Anwendungsbereichen aufgeschlüsselt werden. Gleichzeitig aggregiert der Bottom-Up-Ansatz spezifische Marktinformationen, die aus Primärinterviews und Sekundärdaten gewonnen wurden, und baut so eine umfassende Marktübersicht für den Prognosezeitraum 2026-2034 auf.

Zu den wichtigsten Kennzahlen und Variablen, die für die Bottom-Up-Marktgrößenberechnung verwendet werden, gehören:

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren ein geschätztes Datengenauigkeitsniveau von 85-90% durch einen rigorosen mehrstufigen Validierungsprozess. Jeder Datenpunkt und jede Marktschätzung wird einer strengen Kreuzverifizierung mit mehreren unabhängigen Quellen unterzogen, einschließlich Erkenntnissen aus Primärinterviews, öffentlichen Finanzberichten und glaubwürdigen Branchenpublikationen. Kontinuierliche Feedbackschleifen, interne Expertenprüfungen und fortgeschrittene statistische Analysen werden eingesetzt, um etwaige Diskrepanzen zu identifizieren und zu beheben, um die höchstmögliche Qualität und Zuverlässigkeit unserer Marktinformationen zu gewährleisten.

Faktoren wie werden voraussichtlich das Wachstum des Automotive Retail SaaS-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 602 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4500.00, USD 6750.00 und USD 9000.00.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Automotive Retail SaaS“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Automotive Retail SaaS informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.