Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Schlüsselخصen zum Markt für 5G-Kommunikationsmodule im Automobilbereich

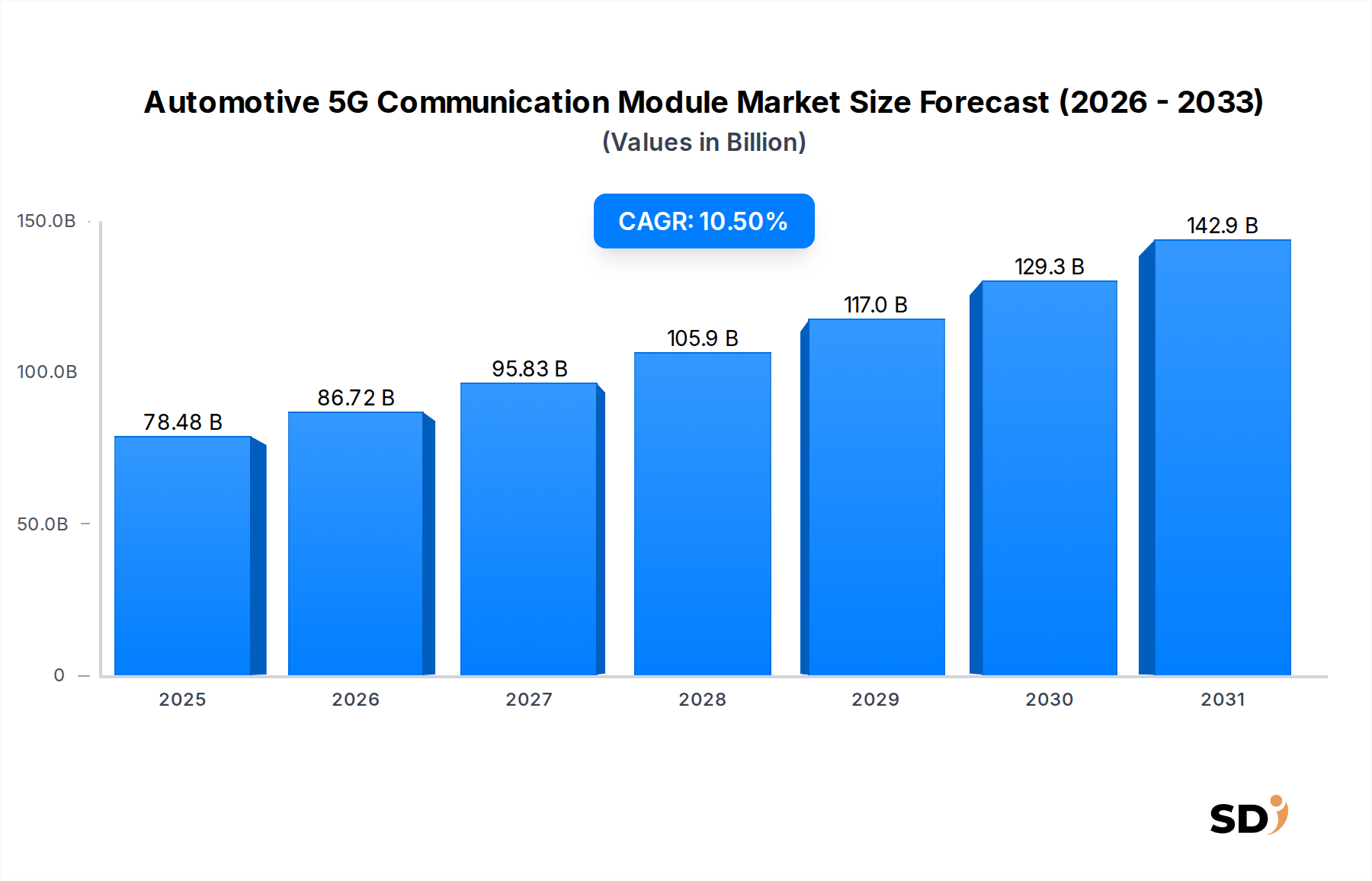

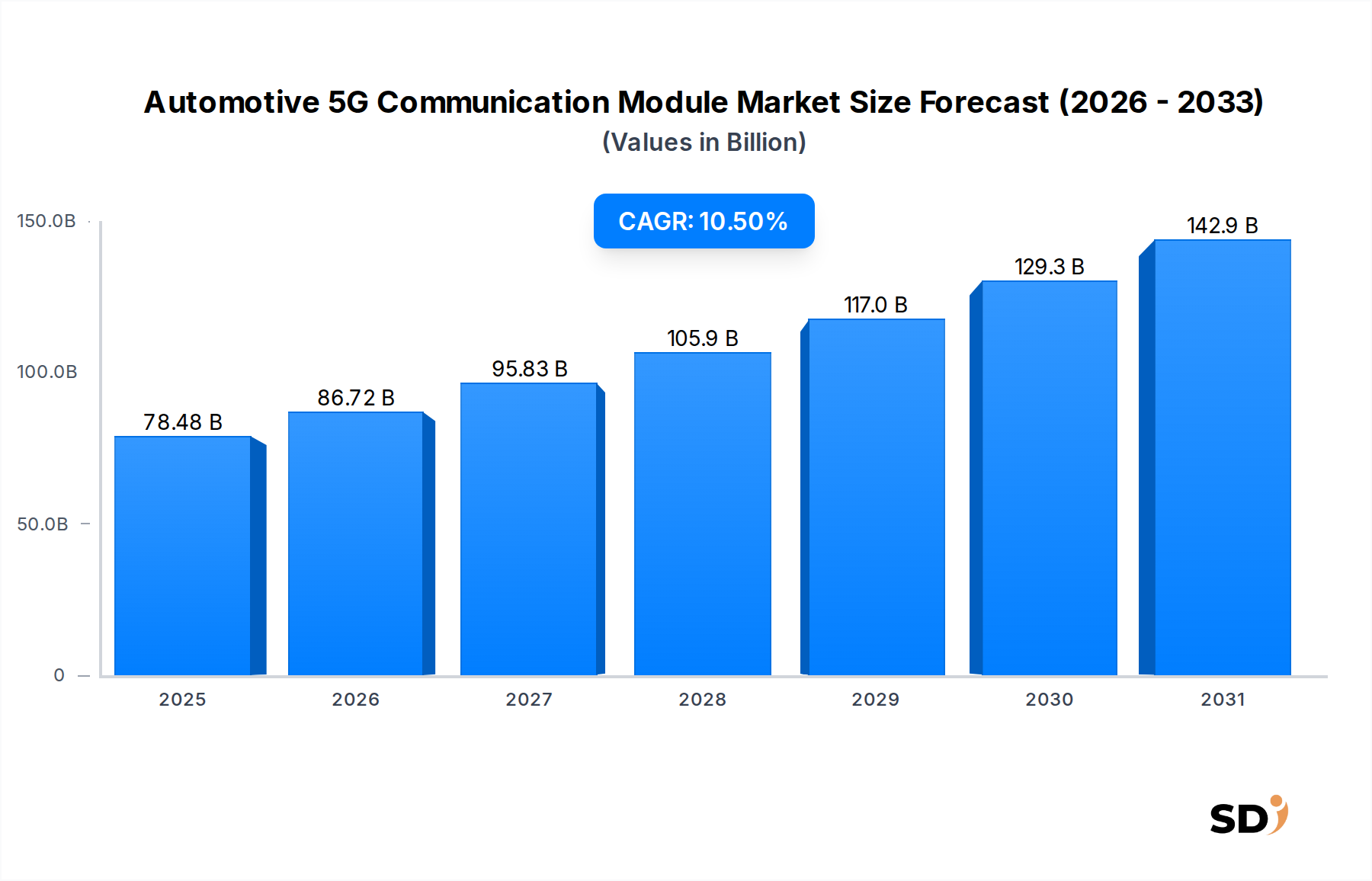

Der Markt für 5G-Kommunikationsmodule im Automobilbereich durchläuft eine tiefgreifende Transformation, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeits- und Niedriglatenz-Konnektivität im Automobil-Ökosystem. Mit einem geschätzten Wert von 78,48 Milliarden US-Dollar (ca. 72,8 Milliarden €) im Jahr 2025 steht der Markt vor einer robusten Expansion und wird voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,5 % von 2025 bis 2034 verzeichnen. Diese Entwicklung deutet auf eine beträchtliche Marktgröße von rund 194,04 Milliarden US-Dollar (ca. 179,8 Milliarden €) bis 2034 hin und unterstreicht die entscheidende Rolle der 5G-Technologie für die Zukunft der Mobilität.

Automotive 5G Kommunikationsmodul Marktgröße (in Billion)

150.0B

100.0B

50.0B

0

78.48 B

2025

86.72 B

2026

95.83 B

2027

105.9 B

2028

117.0 B

2029

129.3 B

2030

142.9 B

2031

Zu den wichtigsten Nachfragetreibern gehören die rasante Weiterentwicklung und der Einsatz von Technologien für autonomes Fahren, die einen ultra-zuverlässigen Datenaustausch in Echtzeit für Wahrnehmungs-, Planungs- und Steuerungssysteme erfordern. Die Verbreitung von Fahrerassistenzsystemen (ADAS) trägt ebenfalls maßgeblich zu diesem Wachstum bei, da 5G-Module eine verbesserte Sensorfusion, präzise Kartenaktualisierungen und Over-the-Air (OTA) Software-Updates ermöglichen, die für den Automotive ADAS Markt unerlässlich sind. Darüber hinaus zwingt die Erwartung der Verbraucher an anspruchsvolle Infotainment- und Telematikdienste im Fahrzeug die Automobilhersteller zur Integration modernster 5G-Lösungen, um das Benutzererlebnis durch nahtloses Streaming, Navigation und Konnektivität zu verbessern. Die ständige Weiterentwicklung der Vehicle-to-Everything (V2X)-Kommunikation, die für die Infrastruktur von Smart Cities und das Verkehrsmanagement von entscheidender Bedeutung ist, dient als weiterer starker Treiber und fördert eine vernetztere und sicherere Straßenumgebung. Makro-Gegenwinde, wie globale Initiativen zur digitalen Transformation, erhebliche Investitionen in Smart-City-Projekte und behördliche Vorgaben für fortschrittliche Fahrzeugsicherheitsfunktionen, verstärken das Potenzial des Marktes zusätzlich. Die zunehmende Betonung eines effizienten Flottenmanagements und der Logistik spielt ebenfalls eine zentrale Rolle, da 5G-Module die Echtzeit-Asset-Verfolgung, vorausschauende Wartung und optimierte Routenplanung ermöglichen. Die Synergie dieser Faktoren zeichnet ein lebendiges Bild für den Markt für 5G-Kommunikationsmodule im Automobilbereich und positioniert ihn an der Spitze der Automobilinnovation und der digitalen Konvergenz.

Das Hardware-Komponenten-Segment im Markt für 5G-Kommunikationsmodule im Automobilbereich

Das Segment der Hardware-Komponenten stellt das grundlegende Rückgrat und wohl den bedeutendsten Umsatzbringer im Markt für 5G-Kommunikationsmodule im Automobilbereich dar. Diese Dominanz ergibt sich aus der inhärenten Komplexität und dem hohen Wert der physischen Module und ihrer Bestandteile, die für die 5G-Konnektivität in Fahrzeugen unerlässlich sind. Innerhalb dieses Segments stellen 5G-Modem-Chipsätze einen primären Treiber dar und dienen als zentrale Verarbeitungseinheit für alle zellularen Kommunikationen. Diese Chipsätze sind für die Basisbandverarbeitung, Signalmodulation und -demodulation verantwortlich und erfordern anspruchsvolle Design- und Herstellungsprozesse, um Automobil-taugliche Zuverlässigkeits- und Leistungsstandards zu erfüllen. Große Akteure in diesem Bereich, wie Qualcomm Incorporated, Intel Corporation, Huawei und ZTE, investieren kontinuierlich in Forschung und Entwicklung, um effizientere, sicherere und kompaktere Chipsätze zu produzieren, die den sich entwickelnden Anforderungen der Automobilindustrie gerecht werden.

Ein weiteres kritisches Untersegment im Bereich Hardware sind die RF-Front-End-Module (FEM). Diese Module sind für die Verwaltung von Hochfrequenzsignalen unerlässlich, einschließlich Verstärkung, Filterung und Umschaltung über mehrere 5G-Bänder hinweg. Angesichts der komplexen HF-Umgebung eines sich bewegenden Fahrzeugs und der Notwendigkeit einer robusten Leistung in verschiedenen geografischen Regionen ist die Entwicklung leistungsstarker Komponenten für RF-Front-End-Module von entscheidender Bedeutung. Antennen bilden ebenfalls einen wichtigen Teil der Hardwarekomponente, wobei Multi-Array- und intelligente Antennensysteme immer häufiger werden, um die Beamforming- und MIMO (Multiple-Input, Multiple-Output)-Fähigkeiten von 5G zu unterstützen. Die Integration dieser fortschrittlichen Hardwareelemente erfordert erhebliches Engineering-Know-how, was zu höheren Stückkosten und damit zu einem größeren Umsatzanteil im Vergleich zu Software oder Dienstleistungen führt.

Das Wachstum des Hardware-Segments ist direkt mit der beschleunigten Produktion von 5G-fähigen Fahrzeugen und der zunehmenden Verbreitung anspruchsvoller Funktionen wie autonomes Fahren und verbesserte Telematik verbunden. Da Fahrzeuge immer vernetzter und abhängiger von Echtzeitdaten werden, wird die Nachfrage nach leistungsfähigeren, sichereren und robusteren 5G-Modem-Chipsätzen und RF-Modulen weiter zunehmen. Die Miniaturisierung von Komponenten, verbesserte Energieeffizienz und die Fähigkeit, unter extremen automobilen Bedingungen zu arbeiten, sind Schlüsselbereiche der Innovation. Darüber hinaus erfordert der Vorstoß für die C-V2X (Cellular Vehicle-to-Everything)-Kommunikation eine robuste Hardware, um extrem niedrige Latenzzeiten und hohe Zuverlässigkeit zu gewährleisten, wodurch die führende Position des Hardware-Komponenten-Segments im Markt für 5G-Kommunikationsmodule im Automobilbereich weiter gefestigt wird. Dieses Segment untermauert auch die Expansion des breiteren Automobil-Halbleitermarktes, da spezialisierte Chips für die Modulfunktionalität und Leistung integral sind.

Wichtige Markttreiber & Einschränkungen im Markt für 5G-Kommunikationsmodule im Automobilbereich

Die Expansion des Marktes für 5G-Kommunikationsmodule im Automobilbereich wird durch mehrere starke Treiber vorangetrieben, steht aber auch vor bemerkenswerten Einschränkungen. Ein Haupttreiber ist die beschleunigte Entwicklung und Kommerzialisierung von Technologien für autonomes Fahren. Diese Systeme, insbesondere ab Stufe 3, sind stark auf ultra-zuverlässige Kommunikation mit geringer Latenz für Echtzeit-Sensorfusion, hochauflösende Kartenaktualisierungen und präzise Vehicle-to-Everything (V2X)-Interaktionen angewiesen. Dieser Paradigmenwechsel treibt direkt die Nachfrage nach Hochleistungs-5G-Modulen an und fungiert als entscheidender Wegbereiter für den Markt für autonome Fahrsysteme. Beispielsweise streben große Automobil-OEMs spezifische Zeitpläne für höhere Autonomiestufen an, was eine robuste 5G-Integration für Datendurchsätze im Gigabit-Bereich erfordert.

Ein weiterer bedeutender Impuls kommt von dem aufstrebenden Markt für vernetzte Autos und der steigenden Nachfrage nach fortschrittlichen Infotainment- und Telematikdiensten im Fahrzeug. Die Verbraucher erwarten zunehmend nahtlose Internetverbindungen, hochwertige Streaming-Fähigkeiten und Echtzeit-Navigationsupdates, die ihren Smartphone-Erfahrungen ähneln. 5G-Module bieten die notwendige Bandbreite und Geschwindigkeit, um diese datenintensiven Anwendungen zu unterstützen und damit den Automobil-Telematik-Markt erheblich anzukurbeln. Darüber hinaus ist die laufende Entwicklung von Protokollen für die Vehicle-to-Everything (V2X) Kommunikationsmarkt, einschließlich V2V (Vehicle-to-Vehicle), V2I (Vehicle-to-Infrastructure) und V2N (Vehicle-to-Network), ein kritischer Treiber. Die Fähigkeiten von 5G in Bezug auf geringe Latenz (unter 10 ms) und hohe Zuverlässigkeit sind für sicherheitskritische V2X-Anwendungen, wie Kollisionsvermeidung und Verkehrsflussoptimierung, die für Smart-City-Initiativen von entscheidender Bedeutung sind, von größter Bedeutung.

Trotz dieser starken Treiber steht der Markt vor mehreren Einschränkungen. Hohe Forschungs- und Entwicklungskosten für das Design, die Prüfung und die Integration von 5G-Modulen in Automobilqualität stellen insbesondere für kleinere Akteure eine erhebliche Hürde dar. Die Komplexität der Einhaltung strenger Automobilstandards für Zuverlässigkeit, Sicherheit und Langlebigkeit, gepaart mit rigorosen regulatorischen Rahmenbedingungen für die Spektrumzuweisung und Datensicherheit in verschiedenen Regionen, erhöht die Kosten und die Markteinführungszeit. Darüber hinaus bleiben Cybersicherheitsbedrohungen und Datenschutzbedenken von größter Bedeutung. Die durch 5G-Module bereitgestellte erhöhte Konnektivität eröffnet neue Angriffsvektoren, die robuste Sicherheitsmaßnahmen und die Einhaltung sich entwickelnder Datenschutzbestimmungen wie der DSGVO erfordern. Schließlich kann die ungleichmäßige globale Einführung und Bereitschaft der 5G-Netzinfrastruktur, insbesondere in Entwicklungsländern, eine breite Akzeptanz behindern und das volle Potenzial von 5G-Automobilanwendungen einschränken.

Wettbewerbsumfeld des Marktes für 5G-Kommunikationsmodule im Automobilbereich

Der Markt für 5G-Kommunikationsmodule im Automobilbereich ist durch eine dynamische Wettbewerbslandschaft gekennzeichnet, die eine Mischung aus etablierten Telekommunikations- und Halbleitergiganten sowie spezialisierten Modulherstellern umfasst.

Quectel Wireless Solutions: Als weltweit führender Anbieter von IoT-Modulen bietet Quectel ein breites Portfolio an 5G NR-Modulen in Automobilqualität, die für fortschrittliche Telematik, C-V2X und autonomes Fahren entwickelt wurden und sich auf Zuverlässigkeit und robuste Leistung konzentrieren.

Shenzhen Neoway Tech: Spezialisiert auf drahtlose Kommunikationsmodule und -lösungen, bietet Neoway zellulare IoT-Module einschließlich 5G-Varianten, die auf Automobilanwendungen zugeschnitten sind und sich durch hochwertige und kostengünstige Konnektivität auszeichnen.

Fibocom: Als globaler Anbieter von drahtlosen Kommunikationsmodulen und -lösungen bietet Fibocom eine Reihe von 5G-Modulen für den Automobilbereich an, die eine schnelle Konnektivität mit geringer Latenz für intelligente Fahrzeuge ermöglichen und verschiedene Anwendungen von Infotainment bis hin zu autonomem Fahren unterstützen.

Huawei: Als diversifizierter Technologiegigant bietet Huawei umfassende 5G-Lösungen an, einschließlich Kommunikationsmodule für den Automobilbereich, und nutzt dabei seine umfassende Expertise in der Telekommunikationsinfrastruktur und im Halbleiterdesign.

ZTE: Als großes Unternehmen für Telekommunikationsausrüstung und -systeme entwickelt und liefert ZTE 5G-Kommunikationsmodule für den Automobilsektor und konzentriert sich auf die Integration fortschrittlicher Konnektivität in intelligente Transportsysteme.

LG Innotek: Als Hersteller von Elektronikkomponenten entwickelt LG Innotek fortschrittliche Automobilkomponenten, einschließlich 5G-Kommunikationsmodule, und nutzt seine Expertise in HF- und Konnektivitätslösungen für die Fahrzeugintegration.

Alps Alpine: Als japanischer Hersteller von Elektronikkomponenten trägt Alps Alpine mit Konnektivitätsmodulen und -lösungen zum Automobilmarkt bei und konzentriert sich auf die Verbesserung des Erlebnisses im Fahrzeug und die Unterstützung zukünftiger Mobilität.

Qualcomm Incorporated: Als dominanter Akteur in der Halbleiter- und Telekommunikationsindustrie liefert Qualcomm führende 5G-Modem-Chipsätze und -Plattformen, die für 5G-Automobilkommunikationsmodule entscheidend sind und Innovationen bei C-V2X und autonomem Fahren vorantreiben.

Ericsson: Als schwedisches Telekommunikationsunternehmen bietet Ericsson End-to-End-5G-Netzlösungen an und engagiert sich in der Entwicklung von 5G-Konnektivität für Automobilanwendungen mit Schwerpunkt auf Network Slicing und sicherer Kommunikation.

Intel Corporation: Als weltweit führender Halbleiterhersteller bietet Intel eine Reihe von Technologien, einschließlich Prozessoren und Modems, die in 5G-Automobilkommunikationsmodule integriert werden, insbesondere für die Bordcomputer- und Netzwerkkonnektivität.

Robert Bosch GmbH: Als multinationales Ingenieur- und Technologieunternehmen ist Bosch ein wichtiger Zulieferer für die Automobilindustrie und entwickelt und integriert Kommunikationssteuereinheiten und 5G-Module als Teil seiner umfassenden Mobilitätslösungen.

Continental AG: Als führendes Automobiltechnologieunternehmen entwickelt und fertigt Continental fortschrittliche elektronische Systeme und Komponenten für Fahrzeuge, einschließlich Kommunikationsmodule, die für vernetzte und autonome Fahrfunktionen unerlässlich sind.

Aktuelle Entwicklungen & Meilensteine im Markt für 5G-Kommunikationsmodule im Automobilbereich

August 2024: Ein großer OEM kündigte eine strategische Partnerschaft mit einem 5G-Modulhersteller an, um integrierte Kommunikationsplattformen der nächsten Generation speziell für autonome Fahrzeuge der Stufe 4 zu entwickeln, mit dem Ziel der kommerziellen Einführung bis 2028. Oktober 2024: Mehrere Branchenakteure, darunter Modullieferanten und Automotive-Tier-1-Zulieferer, führten erfolgreiche Feldversuche mit 5G-C-V2X-Technologie in städtischen Umgebungen durch, die eine Latenz von unter 20 ms für kritische Sicherheitsmeldungen zeigten und die Effizienz des Verkehrsflusses erheblich verbesserten. Dies stärkt weiter den Markt für Vehicle-to-Everything (V2X) Kommunikation. Januar 2025: Führende Halbleiterunternehmen stellten neue 5G-Modem-Chipsatzlösungen in Automobilqualität vor, die sich durch verbesserte Energieeffizienz und integrierte Sicherheitsfunktionen auszeichnen und für die anspruchsvollen Anforderungen von Elektrofahrzeugen und softwaredefinierten Architekturen optimiert sind. April 2025: Ein Konsortium aus Automobilherstellern und Telekommunikationsanbietern veröffentlichte neue Richtlinien für Best Practices im Bereich Cybersicherheit bei 5G-Implementierungen im Automobilbereich, wobei der Schwerpunkt auf End-to-End-Verschlüsselung und sicheren Over-the-Air (OTA) Update-Mechanismen liegt. Juli 2025: Ein namhafter Modullieferant brachte eine neue Familie von RF-Front-End-Modulen auf den Markt, die speziell für die Multi-Band-5G-NR-Konnektivität auf globalen Automobilmärkten entwickelt wurden, eine größere Bandbreite regionaler Frequenzzuweisungen unterstützen und die Signalintegrität verbessern. November 2025: Regulierungsbehörden in Schlüsselregionen initiierten öffentliche Konsultationen zur Harmonisierung der Spektrumzuweisung für C-V2X-Dienste mit dem Ziel, die Einführung intelligenter Transportsysteme zu beschleunigen und die grenzüberschreitende Interoperabilität zu fördern. Februar 2026: Ein Tier-1-Zulieferer kündigte die erfolgreiche Integration seines 5G-Kommunikationsmoduls in eine neue Elektrofahrzeugplattform an, die fortschrittliche Telematik, Cloud-Konnektivität und Remote-Diagnosefunktionen ermöglicht. Juni 2026: Der Markt für vernetzte Autos sah neue Partnerschaften, die auf die Integration von Satellitenkommunikation neben 5G-Mobilfunkverbindungen abzielen, um eine allgegenwärtige Konnektivität auch in abgelegenen Gebieten zu gewährleisten, in denen terrestrische 5G-Infrastruktur fehlt.

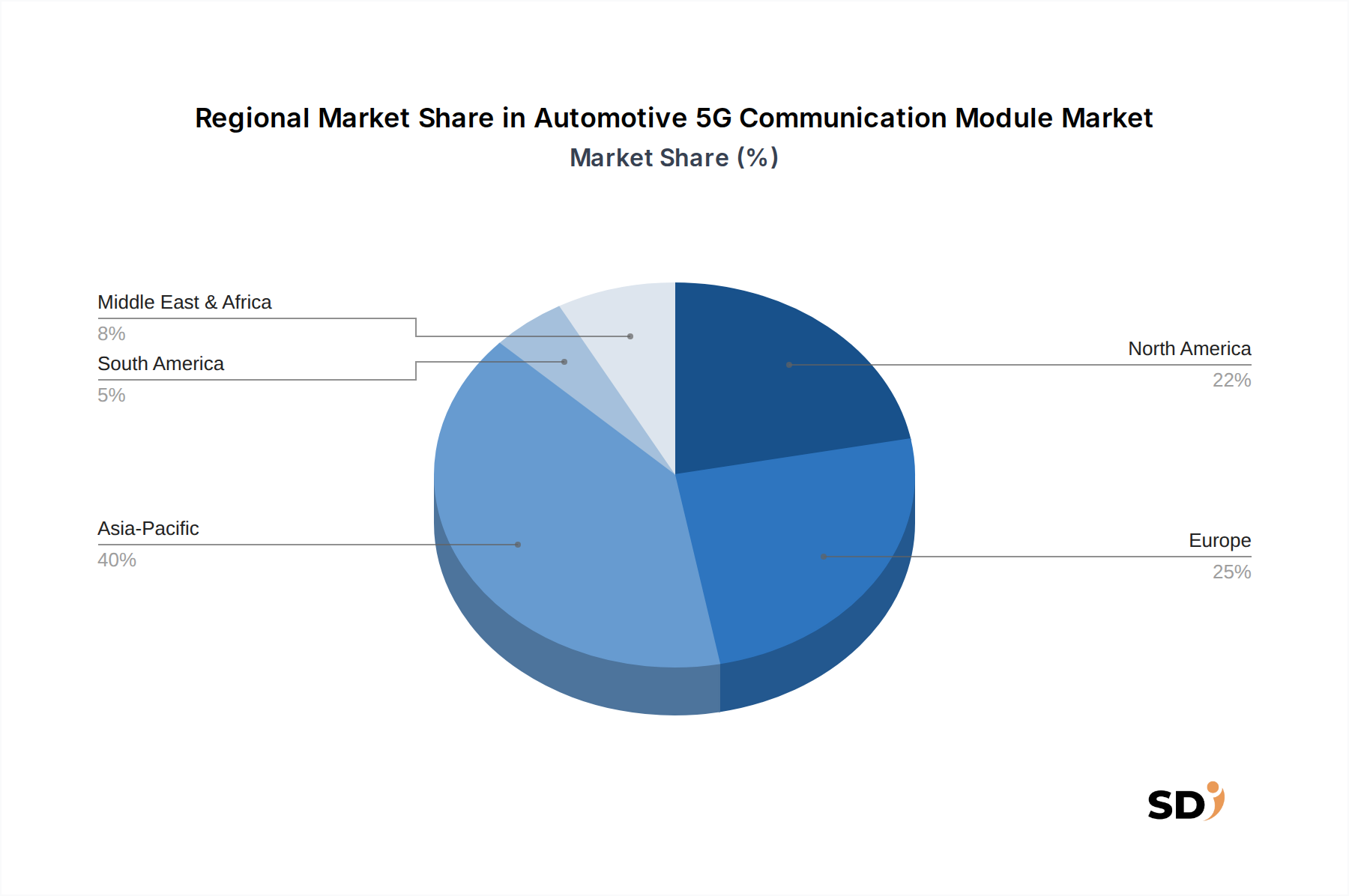

Regionale Marktübersicht für 5G-Kommunikationsmodule im Automobilbereich

Der globale Markt für 5G-Kommunikationsmodule im Automobilbereich weist unterschiedliche Wachstumsmuster und Akzeptanzraten in verschiedenen Regionen auf, beeinflusst durch technologische Infrastruktur, regulatorische Rahmenbedingungen und Verbrauchernachfrage. Der asiatisch-pazifische Raum sticht als führende und am schnellsten wachsende Region hervor, die bis 2034 voraussichtlich einen erheblichen Umsatzanteil erzielen wird. Länder wie China, Japan und Südkorea stehen an der Spitze des 5G-Netzausbaus und der Automobilherstellung mit aggressiven Investitionen in vernetzte Fahrzeugtechnologien und Smart-City-Initiativen. Insbesondere China weist eine starke Nachfrage auf, angetrieben durch seine riesige Automobilproduktion und die schnelle Akzeptanz von autonomem Fahren und anspruchsvollem Infotainment im Fahrzeug. Diese Region wird voraussichtlich eine überdurchschnittliche CAGR verzeichnen, angekurbelt durch starke staatliche Unterstützung und einen wettbewerbsorientierten lokalen Markt, der Innovationen im 5G-Modem-Chipsatzmarkt und integrierten Lösungen vorantreibt.

Nordamerika stellt einen weiteren bedeutenden Markt dar, der durch die frühe Einführung fortschrittlicher Automobiltechnologien und eine starke Präsenz großer Automobil-OEMs und Technologieanbieter gekennzeichnet ist. Die Region wird durch Innovationen beim autonomen Fahren, im Automotive ADAS Markt und durch die rasante Expansion des Marktes für Flottenmanagementlösungen angetrieben. Investitionen in V2X-Kommunikationsversuche und eine wachsende Nachfrage nach Premium-Konnektivitätsdiensten tragen zu einem stetigen Wachstum bei, wenn auch in einem etwas reiferen Tempo im Vergleich zum asiatisch-pazifischen Raum. Die Vereinigten Staaten führen bei F&E und Pilotprojekten für 5G-fähige Transportsysteme.

Europa, ein reifer Automobilmarkt, verzeichnet ebenfalls ein signifikantes Wachstum, wenn auch mit Schwerpunkt auf der Einhaltung von Vorschriften und Sicherheit. Strenge Emissionsstandards, das vorgeschriebene eCall-System und ein starker Fokus auf die Straßensicherheit treiben die Einführung von 5G-Kommunikationsmodulen voran. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren aktiv in 5G-Infrastruktur und C-V2X-Implementierungen, was ein wettbewerbsintensives Umfeld für Automobil-Telematik und vernetzte Dienste fördert. Der Fokus der Region auf nachhaltige Mobilität und die Entwicklung intelligenter Infrastrukturen gewährleistet eine konstante Nachfrage nach fortschrittlichen Konnektivitätslösungen im Automobil-Telematik-Markt.

Die Regionen Naher Osten & Afrika (MEA) und Lateinamerika sind aufstrebende Märkte, die derzeit kleinere Umsatzanteile halten, aber ein hohes Wachstumspotenzial aufweisen. Diese Regionen sind durch zunehmende Urbanisierung, steigende Fahrzeugverkäufe und sich entwickelnde 5G-Infrastrukturen gekennzeichnet. Regierungen in den GCC-Staaten investieren stark in Smart-City-Projekte, die zwangsläufig fortschrittliche 5G-Automobilkommunikation erfordern werden. In ähnlicher Weise verzeichnen Länder wie Brasilien und Mexiko eine Zunahme der Nachfrage nach Flottenmanagement und grundlegenden Telematikdiensten, was die Bühne für die zukünftige Expansion des Marktes für 5G-Kommunikationsmodule im Automobilbereich bereitet, sobald die 5G-Netzabdeckung verbessert und die Erschwinglichkeit steigt.

Investitions- & Finanzierungsaktivitäten im Markt für 5G-Kommunikationsmodule im Automobilbereich

Investitions- und Finanzierungsaktivitäten im Markt für 5G-Kommunikationsmodule im Automobilbereich waren in den letzten 2-3 Jahren robust und spiegeln die strategische Bedeutung der Hochgeschwindigkeitskonnektivität für die Zukunft der Mobilität wider. Risikokapitalgesellschaften, strategische Unternehmensinvestoren und Private-Equity-Fonds leiten aktiv Kapital in Unternehmen in verschiedenen Entwicklungsstadien, von Chipdesignern bis hin zu Modulherstellern und Softwareanbietern. Ein erheblicher Teil dieser Investitionen fließt in Start-ups und etablierte Akteure, die im 5G-Modem-Chipsatzmarkt und im RF-Front-End-Modulmarkt innovativ sind, da diese Hardwarekomponenten für die Leistung und Fähigkeiten von 5G-Automobilmodulen grundlegend sind. Unternehmen, die Durchbrüche bei der Energieeffizienz, Miniaturisierung und Automobil-tauglichen Zuverlässigkeit für diese Kernkomponenten aufweisen, sind für Investoren besonders attraktiv.

Strategische Partnerschaften und Kooperationen zwischen Automobil-OEMs, Tier-1-Zulieferern und Telekommunikationsunternehmen haben ebenfalls zugenommen. Diese Allianzen beinhalten oft Kooperationsvereinbarungen, Joint Ventures oder Minderheitsbeteiligungen, die darauf abzielen, die Integration der 5G-Kommunikation in zukünftige Fahrzeugplattformen zu beschleunigen. Zum Beispiel gehen große Automobilhersteller Partnerschaften mit Halbleitergiganten ein, um Lieferketten zu sichern und 5G-Lösungen für spezifische autonome Fahrfunktionen anzupassen. Darüber hinaus verzeichnet der gesamte Automobil-Halbleitermarkt zunehmend M&A-Aktivitäten, bei denen größere Akteure spezialisierte kleinere Unternehmen erwerben, um Zugang zu proprietärem 5G-IP zu erhalten oder ihr Portfolio an vernetzten Autotechnologien zu erweitern. Finanzmittel fließen auch in Softwaresegmente, insbesondere für Konnektivitätsmanagementplattformen, Cybersicherheitslösungen, die für 5G-Fahrzeugnetzwerke entwickelt wurden, und anspruchsvolle Analysewerkzeuge, die die durch 5G ermöglichten reichhaltigen Datenströme nutzen. Das Wachstum des Marktes für Flottenmanagementlösungen hat ebenfalls Investitionen in Unternehmen angezogen, die End-to-End-5G-fähige Lösungen für Logistik und Nutzfahrzeugbetrieb anbieten, was die vielfältigen Anwendungen hervorhebt, die die Kapitalallokation in diesem aufstrebenden Markt antreiben.

Nachhaltigkeits- & ESG-Druck auf den Markt für 5G-Kommunikationsmodule im Automobilbereich

Der Markt für 5G-Kommunikationsmodule im Automobilbereich unterliegt zunehmend Nachhaltigkeits- und Umwelt-, Sozial- und Governance- (ESG) Druck, der Produktentwicklung, Lieferkettenmanagement und operative Strategien neu gestaltet. Umweltvorschriften treiben die Nachfrage nach Modulen mit geringerem Stromverbrauch an, was zu reduzierten CO2-Fußabdrücken sowohl im Fahrzeug selbst als auch in der damit verbundenen Netzwerkinfrastruktur beiträgt. Hersteller stehen unter dem Druck, die Energieeffizienz von RF-Front-End-Modulen und 5G-Modem-Chipsätzen zu optimieren, da die Hochgeschwindigkeitsdatenübertragung energieintensiv sein kann. Darüber hinaus beeinflussen strengere Auflagen zur Materialbeschaffung und zu Beschränkungen gefährlicher Stoffe, wie RoHS und REACH, die Auswahl der in der Modulproduktion verwendeten Rohstoffe und drängen auf konfliktfreie Mineralien und sicherere Alternativen.

Prinzipien der Kreislaufwirtschaft gewinnen ebenfalls an Bedeutung, was Modulhersteller dazu veranlasst, den gesamten Lebenszyklus ihrer Produkte zu berücksichtigen. Dies beinhaltet das Design von Modulen für eine einfachere Demontage, Reparatur und Recycling, um Elektroschrott (E-Waste) zu minimieren. Automobilhersteller prüfen zunehmend ihre Lieferketten und fordern von Modullieferanten Transparenz bezüglich ihrer Umweltauswirkungen und Arbeitspraktiken. Beispielsweise wird von Unternehmen erwartet, dass sie klare Daten über ihre CO2-Emissionen, ihren Wasserverbrauch und ihre Abfallerzeugung während des Herstellungsprozesses liefern. Aus Sicht von ESG-Investoren werden Unternehmen, die eine starke Umweltverantwortung und eine robuste soziale Governance-Praxis (z. B. faire Arbeit, ethische Beschaffung) nachweisen, positiver bewertet, was die Kapitalallokation und die Marktbewertungen beeinflusst. Dieser Druck fördert Innovationen bei nachhaltigen Herstellungsprozessen und der Entwicklung von langlebigeren, recycelbaren und ressourceneffizienteren 5G-Kommunikationsmodulen. Der breitere Markt für vernetzte Autos profitiert ebenfalls von diesen Initiativen, da eine nachhaltige und ethische Lieferkette die Markenreputation verbessert und mit den Verbraucherwerten für umweltbewusste Produkte übereinstimmt.

Segmentierung von 5G-Kommunikationsmodulen im Automobilbereich

1. Komponente

1.1. Hardware

1.1.1. 5G-Modem-Chipsätze

1.1.2. RF-Front-End-Module (FEM)

1.1.3. Antennen

1.1.4. Sonstige

1.2. Software

1.2.1. Konnektivitätsmanagement-Software

1.2.2. Network Slicing Software

1.2.3. Sonstige

2. Dienstleistungen

2.1. Konnektivitäts-Abonnementdienste

2.2. Cloud-Integrationsdienste

2.3. Sonstige

3. Kommunikationstyp

3.1. Fahrzeug-zu-Fahrzeug (V2V)

3.2. Fahrzeug-zu-Infrastruktur (V2I)

3.3. Fahrzeug-zu-Netzwerk (V2N)

3.4. Sonstige

4. Anwendung

4.1. Sicherheit & ADAS

4.2. Infotainment & Telematik

4.3. Flotten- & Asset-Management

4.4. Autonomes Fahren

4.5. Sonstige

5. Vertriebskanal

5.1. OEM (Original Equipment Manufacturer)

5.2. Aftermarket

6. Endverbraucher

6.1. Einzelverbraucher

6.2. Flottenbetreiber

6.3. Mobility-as-a-Service (MaaS) Anbieter

6.4. Logistik- & Transportunternehmen

6.5. Sonstige

Segmentierung von 5G-Kommunikationsmodulen im Automobilbereich nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restliches Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 5G-Kommunikationsmodule im Automobilbereich ist ein entscheidender Teil des europäischen und globalen Automobilökosystems. Angesichts der starken Präsenz der deutschen Automobilindustrie, einschließlich globaler Akteure wie Volkswagen, BMW und Mercedes-Benz, ist Deutschland ein wichtiger Abnehmer und Innovator in diesem Sektor. Der Markt wird durch die intensive Forschung und Entwicklung in den Bereichen autonomes Fahren und vernetzte Mobilität angetrieben, was die Nachfrage nach fortschrittlichen 5G-Modulen erhöht. Die Größe des deutschen Marktes, obschon keine spezifischen Zahlen im Bericht genannt werden, ist signifikant und wird durch die hohen Produktionszahlen von Fahrzeugen und die Investitionen in intelligente Transportsysteme (ITS) bestimmt. Deutschland hat sich zum Ziel gesetzt, eine führende Rolle bei der Einführung von C-V2X-Technologien einzunehmen, die für die Entwicklung von Smart Cities und die Verbesserung der Verkehrssicherheit unerlässlich sind. Die regulatorischen Rahmenbedingungen in Deutschland, wie die Straßenverkehrszulassungsordnung (StVZO) und die damit verbundenen technischen Vorschriften, spielen eine wichtige Rolle bei der Standardisierung von Fahrzeugtechnologien. Darüber hinaus unterliegt die gesamte Elektronikindustrie, einschließlich 5G-Modulen, den REACH-Verordnungen zur chemischen Sicherheit und den Normen des TÜV Rheinland für die Zertifizierung von Automobilkomponenten, was die hohe Zuverlässigkeits- und Sicherheitsanforderung unterstreicht. Die Distribution erfolgt primär über direkte Beziehungen zwischen Automobilherstellern (OEMs) und Tier-1-Zulieferern, wobei Unternehmen wie Robert Bosch GmbH und Continental AG eine Schlüsselrolle spielen. Diese Unternehmen entwickeln und integrieren nicht nur die 5G-Module, sondern bieten auch umfassende Lösungen für die Vernetzung im Fahrzeug an. Das Konsumverhalten in Deutschland ist geprägt von einer hohen Wertschätzung für Sicherheit, Zuverlässigkeit und Datenschutz, was bedeutet, dass die Akzeptanz neuer Technologien, die diese Aspekte beeinträchtigen könnten, sorgfältig abgewogen wird. Die Fokussierung auf Qualität und Langlebigkeit ist typisch für deutsche Verbraucher, was sich auch auf die Erwartungen an vernetzte Fahrzeugfunktionen auswirkt. Investitionen in die deutsche Automobilindustrie und die damit verbundenen Technologiebereiche wie 5G sind daher von strategischer Bedeutung, da das Land bestrebt ist, seine führende Position in der globalen Automobilbranche zu behaupten und auszubauen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Quectel Wireless Solutions

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Shenzhen Neoway Tech

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Fibocom

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Huawei

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. ZTE

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. LG Innotek

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Alps Alpine

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Qualcomm Incorporated

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Ericsson

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Intel Corporation

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Robert Bosch GmbH

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. Continental AG

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet den Eckpfeiler dieses Berichts und macht etwa 75 % des gesamten Forschungsaufwands aus. Diese umfangreiche Phase umfasst direkte, eingehende Interviews und Diskussionen mit wichtigen Stakeholdern entlang der Wertschöpfungskette für 5G-Kommunikationsmodule im Automobilbereich. Ziel ist es, Markteinblicke aus erster Hand zu sammeln, Erkenntnisse aus Sekundärdaten zu validieren, aufkommende Trends, Marktdynamiken, Wettbewerbslandschaften und zukünftige Wachstumstrends zu verstehen. Unsere Interviews sind so strukturiert, dass sie qualitative und quantitative Datenpunkte erfassen, einschließlich der Validierung der Marktgröße, der Akzeptanzraten von Technologien, Preistrends und regionaler Besonderheiten.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Automobil-Erstzulieferer (z. B. Continental, Bosch, Aptiv, Denso)

Hersteller von Telekommunikationsmodulen (z. B. Quectel, Sierra Wireless, Thales)

Automobilhersteller (OEMs) (z. B. Mercedes-Benz, BMW, Tesla, Ford)

Chiphersteller (z. B. Qualcomm, Intel, MediaTek)

Netzbetreiber / Mobilfunkbetreiber (z. B. AT&T, Vodafone, Deutsche Telekom)

Wichtige Jobtitel der Stakeholder:

Leiter Automotive Connectivity / Infotainment

Produktmanager, 5G-Module

Direktor für IoT- & Connected-Car-Lösungen

Chief Technology Officer (CTO) oder VP of Engineering

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter Automotive Connectivity / Infotainment

30%

Produktmanager, 5G-Module

25%

Direktor für IoT- & Connected-Car-Lösungen

25%

Chief Technology Officer (CTO) / VP of Engineering

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Automobil-Erstzulieferer

25%

Hersteller von Telekommunikationsmodulen

20%

Automobilhersteller (OEMs)

25%

Chiphersteller

15%

Netzbetreiber / Mobilfunkbetreiber

15%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung trägt etwa 25 % zu unserer umfassenden Analyse bei. Diese Phase umfasst eine sorgfältige Überprüfung veröffentlichter Informationen aus glaubwürdigen Quellen, um ein grundlegendes Verständnis des Marktes zu schaffen und unsere Bemühungen in der Primärforschung zu ergänzen. Wir priorisieren robuste und unvoreingenommene Datenquellen, um höchste Genauigkeit und Relevanz zu gewährleisten.

Branchenverbände & Organisationen: Whitepaper, Berichte und statistische Daten von weltweit anerkannten Gremien, die sich mit Fortschritten in der Automobil- und Telekommunikationsbranche befassen.

5G Automotive Association (5GAA)

GSMA

Society of Automotive Engineers (SAE International)

International Telecommunication Union (ITU)

Jahresberichte und Investorenpräsentationen von Unternehmen: Finanzoffenlegungen und strategische Einblicke von wichtigen Marktteilnehmern.

Technische Fachzeitschriften und Patente: Informationen über technologische Fortschritte, F&E-Aktivitäten und geistiges Eigentum.

Alle gesammelten Sekundärdaten werden kritisch analysiert, abgeglichen und mit primären Erkenntnissen trianguliert, um Konsistenz und Zuverlässigkeit zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine strenge Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datentriangulation weiter gestärkt wird, um eine robuste und genaue Marktgröße zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beinhaltet eine Analyse auf Segmentebene, bei der die Marktgröße durch Aggregation von Daten aus granulareren Einheiten berechnet wird. Für den Markt für 5G-Kommunikationsmodule im Automobilbereich umfasst dies:

Jährliches Produktionsvolumen von 5G-fähigen Fahrzeugen

Durchschnittlicher Verkaufspreis (ASP) von 5G-Kommunikationsmodulen

Durchdringungsrate von 5G-Modulen bei Neuwagenverkäufen

Umsatz aus Abonnementdiensten für Konnektivität pro Fahrzeug

Diese Variablen werden über verschiedene Regionen, Kommunikationstypen, Anwendungen und Endbenutzersegmente projiziert und dann summiert, um die Gesamtmarktgröße zu ermitteln.

Top-Down-Ansatz: Dieser Ansatz beginnt mit der Gesamtmarktgröße für Automobil-Telematik oder Connected Cars und segmentiert diese dann schrittweise basierend auf der Einführung von 5G-Technologie, Modultypen, Diensten und Anwendungen.

Mehrstufige Datentriangulation: Daten aus primären und sekundären Quellen sowie aus Top-Down- und Bottom-Up-Analysen werden auf verschiedenen Ebenen (z. B. regional, Komponente, Anwendung) streng trianguliert, um die Ergebnisse zu validieren und etwaige Diskrepanzen zu beheben. Dieser iterative Prozess trägt zur Erzielung einer hochgradig verfeinerten und zuverlässigen Marktprognose bei.

Prognosemodell: Unser Prognosemodell berücksichtigt verschiedene makroökonomische Faktoren (BIP-Wachstum, verfügbares Einkommen), branchenspezifische Treiber (technologische Fortschritte, regulatorische Vorgaben, Infrastrukturentwicklung) und Einschränkungen (Kosten, Sicherheitsbedenken), um das Marktwachstum von 2026 bis 2034 zu prognostizieren.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenqualität ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90 % für alle in diesem Bericht dargestellten Marktdaten. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Expertenvalidierung: Alle Marktschätzungen und Prognosen werden von Branchenexperten, die im Rahmen der Primärforschung befragt wurden, gründlich validiert.

Abgleich: Datenpunkte werden konsequent über mehrere Quellen hinweg abgeglichen – Primärinterviews, Sekundärberichte und interne Datenbanken –, um Inkonsistenzen zu identifizieren und zu beheben.

Iterative Verfeinerung: Unsere Methodik umfasst einen iterativen Prozess der Datenerfassung, -analyse und -verfeinerung, der sicherstellt, dass das Marktmodell kontinuierlich aktualisiert und optimiert wird.

Aktuelle Informationen: Jeder Bericht wird bis zum Kaufdatum aktualisiert und berücksichtigt die neuesten Marktentwicklungen, technologischen Fortschritte und regulatorischen Änderungen, um sicherzustellen, dass unsere Kunden die aktuellsten und relevantesten Erkenntnisse erhalten.

Häufig gestellte Fragen

1. Welche Investitionstrends beeinflussen den Markt für Automotive 5G Kommunikationsmodule?

Investitionen werden hauptsächlich durch die Integration von 5G in vernetzte und autonome Fahrzeuge getrieben. Wichtige Akteure wie Qualcomm, Intel und Ericsson investieren in die Forschung und Entwicklung von 5G-Modem-Chipsätzen und RF-Front-End-Modulen. Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 10,5 % wachsen.

2. Was sind die Schlüssel-Segmente innerhalb der Automotive 5G Kommunikationsmodule?

Zu den Hauptsegmenten gehören Hardwarekomponenten wie 5G-Modem-Chipsätze und Antennen sowie Software für das Konnektivitätsmanagement. Zu den wichtigsten Anwendungen gehören Sicherheit & ADAS, Infotainment & Telematik sowie autonomes Fahren. Die Vehicle-to-Network (V2N)-Kommunikation ist ein bedeutendes Untersegment.

3. Gibt es disruptive Technologien oder Ersatzstoffe für 5G-Automobilmodule?

Während 5G derzeit dominiert, könnten sich langfristig neu entstehende Konnektivitätsstandards wie 6G als zukünftige Disruptionen erweisen. Aktuelle Alternativen wie ältere Mobilfunkstandards (4G LTE) bieten weniger Bandbreite und höhere Latenz, was fortgeschrittene autonome Fahrfunktionen einschränkt. Der aktuelle Markt konzentriert sich auf die Fähigkeiten von 5G für schnelle Kommunikation mit geringer Latenz.

4. Wer sind die primären Endverbraucher von Automotive 5G Kommunikationsmodulen?

Zu den Endverbrauchern gehören OEM-Hersteller, Einzelverbraucher und Flottenbetreiber. Mobility-as-a-Service (MaaS)-Anbieter und Logistik- & Transportunternehmen treiben ebenfalls die Nachfrage nach verbesserter Konnektivität voran. Der Markt wird bis 2034 voraussichtlich 78,48 Milliarden US-Dollar erreichen.

5. Welche aktuellen Entwicklungen sind im Sektor der Automotive 5G Kommunikationsmodule bemerkenswert?

Die Entwicklungen umfassen oft Kooperationen zwischen Automobil-OEMs und Technologieanbietern wie Qualcomm und Huawei zur Modulintegration. Neue Produkteinführungen konzentrieren sich auf die Verbesserung der Sicherheit, Zuverlässigkeit und Integration von Modulen mit fortschrittlichen ADAS-Systemen. Spezifische M&A-Aktivitäten sind in den bereitgestellten Daten nicht detailliert aufgeführt.

6. Welche technologischen Innovationen prägen Automotive 5G Kommunikationsmodule?

Innovationen konzentrieren sich auf fortschrittliche 5G-Modem-Chipsätze, verbesserte RF-Front-End-Module und ausgefeilte Antennendesigns. Zu den F&E-Trends gehören die Verbesserung der V2X-Kommunikationsfähigkeiten (V2V, V2I, V2N) und die Entwicklung von Konnektivitätsmanagement-Software für eine effiziente Datenverarbeitung. Dies ermöglicht eine überlegene Leistung für autonome Fahrfunktionen.